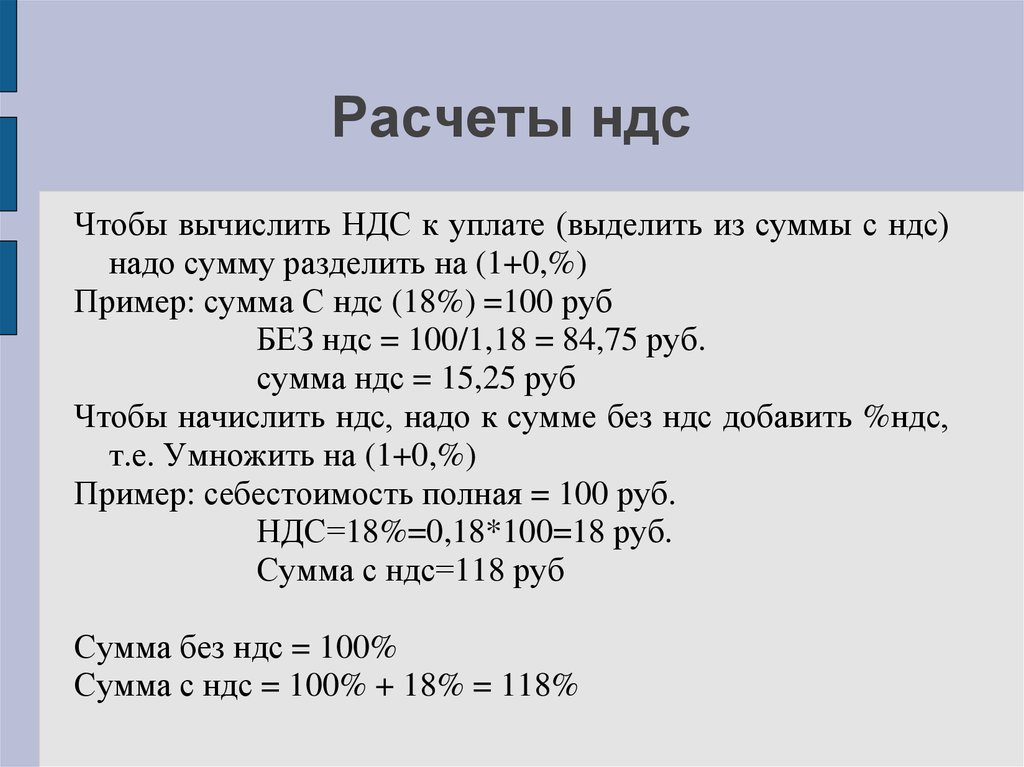

Как платится ндс пример: Что такое НДС и как его рассчитать

НДС в Германии: пример для подражания или необходимость реформ?

26.03.2019 — СтатьяС 1 января налог на добавленную стоимость в России вырос c 18 до 20 процентов. Одни эксперты предсказывают неизбежный рост цен, влияние на инфляцию и ограниченный эффект для экономики. Другие считают это повышение безобидным и приводят в пример европейский опыт. А как обстоят дела с НДС в Германии?

Налог на добавленную стоимость – часть нашей повседневной жизни. Ежедневно мы совершаем самые разные покупки, каждая из которых приносит определенный доход в казну государства. Сейчас в Германии действуют две процентные ставки НДС: главная – 19 процентов, и сниженная – 7 процентов от стоимости товаров или услуг. Сниженная ставка НДС применяется на определенные категории продуктов и товаров первой необходимости, в том числе на мясо, рыбу, молоко, овощи, фрукты, муку, крупы, сахар, чай, кофе, книги, газеты, инвалидные коляски, медицинские протезы, а также фермерских животных – коров, овец, кур. Что касается услуг, льготная налоговая ставка действует для отелей, кроме того, некоторые сферы деятельности налоговое законодательство Германии полностью освобождает от уплаты НДС. К ним относятся, например, услуги страховых агентов, медицинских учреждений и частных врачебных практик, за исключением стоматологии и эстетической медицины.

Что касается услуг, льготная налоговая ставка действует для отелей, кроме того, некоторые сферы деятельности налоговое законодательство Германии полностью освобождает от уплаты НДС. К ним относятся, например, услуги страховых агентов, медицинских учреждений и частных врачебных практик, за исключением стоматологии и эстетической медицины.

Сложные механизмы и структуры НДС сделали этот налог в Германии одним из важнейших источников дохода для государства. В настоящее время он обеспечивает чуть более 30 процентов всех налоговых поступлений в казну. По закону предприятия обязаны оплачивать налог на добавленную стоимость каждый месяц. Молодые компании должны также предоставлять предварительные НДС-декларации ежемесячно в течение первых двух лет с начала работы. Предприятия отчитываются по НДС в конце каждого года. Это касается и крупных компании, и частных предпринимателей. Четкая схема расчета НДС существует для деятельности внутри страны и операций с импортом. А вот ставка налога при экспорте товаров и услуг в Германии равна нулю.

История налога в Германии

В 2018 году НДС в Германии отмечал 50-летний юбилей. Однако началась его история еще раньше – в конце Первой мировой войны. Тогда экономика страны испытывала сильнейший упадок. Дефицит бюджета и послевоенные выплаты нанесли серьезный удар по финансовой ситуации. Чтобы хоть как-то пополнить казну, правительство приняло решение ввести налог с оборота, который, по сути, стал первым в стране настоящим налогом такого рода. Его первоначальная ставка была всего 0,5 процента. Со временем она увеличивалась и в 1951 году составляла уже 4 процента. Официально этот налог назывался Allphasen-Brutto-Umsatzsteuer («многофазный налог с оборота») и взимался на каждом этапе продаж в рамках различных производственных цепочек. Этот налог был выгоден для крупных компаний, которые сами интегрировали все процессы и платили его только один раз.

Ситуация изменилась в 1968 году, когда государство ввело существующий до сих пор Umsatzsteuer, который также известен как Mehrwertsteuer, – налог с оборота или налог на добавленную стоимость. Основная налоговая ставка составила тогда 10 процентов, льготная – 5. Стоит сказать, что налоговая реформа готовилась около четырнадцати лет, но не все прошло так гладко. Теперь компании и трейдеры стали платить друг другу валовую цену, включая НДС. То есть каждая компания в экономической цепочке стала платить только за добавленную стоимость, которую она создает, например, за дальнейшую обработку. В конечном итоге, оплата налога легла на потребителя, на которого компании стали переносить свои затраты. Многие предприятия сферы услуг и магазины розничной торговли просто увеличили свои цены на те самые 10 процентов и для граждан нововведение стало настоящим шоком. Однако схема включала в себя список товаров и услуг, которые относились к основным потребностям и проходили в системе налогообложения по льготному тарифу.

Критика налога сегодня

Очередная реформа НДС произошла в Германии в 2007 году. Ее подготовило новое правительство под руководством Ангелы Меркель. Тогда были установлены тарифы НДС, действующие по сей день. Повышение основной ставки до 19 процентов не было резким, налоги росли постепенно, начиная с 1979 года. Можно сказать, что все прошло безболезненно, однако без критики не обошлось. В основном повышение ставок ругали за то, что из-за подорожания некоторых товаров и услуг налоговая нагрузка легла на получателей низких и средних доходов. Эксперты выявили закономерность: чем ниже у покупателя зарплата, тем большую ее часть он тратит на потребление. То есть малоимущие и представители среднего класса отдают государству в виде НДС существенно более крупную долю своих доходов, чем люди с высоким заработком.

Кроме того, в настоящий момент в Германии идет активная дискуссия о пересмотре перечня предметов первой необходимости с налоговыми льготами. Так, например, спикер по вопросам семейной политики фракции ХДС Маркус Вайнберг неоднократно выступал с инициативой снижения налога на такие товары, как детские подгузники и предметы женской гигиены – прокладки и тампоны. «Различные товары женской гигиены относятся к товарам первой необходимости для около 50 процентов населения страны и облагаются при этом налогом, будто это предмет роскоши», – раскритиковал Вайнберг существующую практику в одном из своих заявлений. Эту инициативу мгновенно поддержали активисты и Интернет-пользователи.

Самое популярное сравнение в немецких СМИ – это регулярная 19-процентная ставка НДС для подгузников, прокладок и минеральной воды и сниженный налог в 7 процентов, например, для таких деликатесов, как икра, фуа-гра и черепашье мясо. Логические расхождения критики видят и в похожих категориях товаров. Почему овощи и фрукты, вне зависимости от страны их произрастания, а также формы – свежие, в виде пюре или варенья, облагаются льготным налогом, а фруктовые и овощные соки – полной налоговой ставкой? Другой пример: молоко и молочные продукты с низким содержанием добавок проходят по льготному тарифу, а соевое молоко и продукты для аллергиков облагаются полным налогом.

Критике со стороны экспертов и профессионального сообщества подвергается и последнее изменение в законодательстве по НДС в отношении гостиничного дела. С января 2010 года услуги всех отелей, пансионов и гостевых домов стали облагаться льготной налоговой ставкой. Однако это касается лишь непосредственно ночевки. Все остальные услуги – например, завтрак, парковка, доступ в интернет, сауна, стирка белья – оплачиваются по стандартному тарифу. То есть хозяевам отелей приходится вести «двойную бухгалтерию» и рассчитывать сумму налога по двум различным категориям.

НДС в Европе

Каждый год портал Statista делает обзор данных по уровню НДС в европейских странах. По состоянию на 2018 год самый низкий налог зафиксирован в Швейцарии – всего 7,7 процента. При этом, в стране действуют сразу три различные ставки: наряду с регулярной существует две льготных – 2,5 процента для большинства продуктов питания и медикаментов, а также 3,8 процента – для услуг отелей. Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Стоит отметить, что в некоторых странах Европы существует не просто две тарифных ставки НДС – полная и льготная, но и несколько подкатегорий специальных сниженных ставок. Например, во Франции пять вариантов НДС: основная ставка – 20 процентов и три вида льготных – 2,1 процента, 5,5 процента и 10 процентов, действующие на разные категории товаров. Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

TaxFree: система возврата НДС для туристов

Популярная среди туристов практика покупок по системе Tax Free распространена и в Германии. Почти во всех магазинах одежды, обуви и промтоваров оформляют документы для возврата НДС. Это позволяет путешественникам дополнительно экономить 10-15 процентов от стоимости покупок. Право на такие розничные сделки имеют нерезиденты Евросоюза и люди, не имеющие разрешения на жительство в стране сроком больше, чем на три месяца. При этом, минимальная сумма покупок должна составлять 25 евро одним чеком, при покупке продуктов питания – не менее 50 евро. Еще одно важное условие – перевозка покупок в личном багаже, а не почтовая пересылка или передача их через третьих лиц. Исключением в системе Tax Free в Германии являются различные услуги, например, плата за проезд, счета в ресторане, проживание в отеле и прочее, а также любое оборудование для личного транспорта, например, покупка бампера, стекол, топлива, моторного масла и так далее. Также стоит учитывать, что у каждой страны-участницы ЕС своя ставка возврата НДС и собственные ограничения по сумме минимального и максимального возврата.

При этом, минимальная сумма покупок должна составлять 25 евро одним чеком, при покупке продуктов питания – не менее 50 евро. Еще одно важное условие – перевозка покупок в личном багаже, а не почтовая пересылка или передача их через третьих лиц. Исключением в системе Tax Free в Германии являются различные услуги, например, плата за проезд, счета в ресторане, проживание в отеле и прочее, а также любое оборудование для личного транспорта, например, покупка бампера, стекол, топлива, моторного масла и так далее. Также стоит учитывать, что у каждой страны-участницы ЕС своя ставка возврата НДС и собственные ограничения по сумме минимального и максимального возврата.

Дарья Хрущёва

Що треба знати про ПДВ підприємцю

27 травня 2020 Стане у пригоді для: Підприємці

Коли і як зареєструватися платником ПДВ, облік податку, як формувати ціну на товар з урахуванням ПДВ.

Що таке ПДВ

Простими словами ПДВПодаток на додану вартість — це надбавка до ціни товару/роботи/послуги: покупець сплачує ПДВ, коли купує у вас продукцію, товари, замовляє послуги, а обов’язок вести облік з податку і сплатити його в бюджет лежить на СПД.

За законом, об’єкт оподаткування ПДВ — операції з продажу товарів (робіт, послуг) на митній території України (що здійснюються як резидентами, так і нерезидентами), ввезення товарів і послуг (у тому числі у вигляді оренди або лізингу) і вивезення товарів і послуг за межі митної території України (п. 185.1 ПКУ).

Ставки ПДВ: 0% і 7%, 20% бази оподаткування, тобто вартості товару.

Стандартно СПДСуб’єкт підприємницької діяльності (підприємці та юридичні особи) сплачують ПДВ за ставкою 20%. Ставка податку 7% застосовується в ряді випадків при поставці медвиробів, препаратів і медобладнання, повний перелік є в ст. 193 ПКУ.

Ставкою 0% оподатковують товари для заправки або забезпечення повітряних, морських суден, космічних кораблів, військового транспорту тощо, які експортуються з України, весь перелік такої продукції — у ст. 195 ПКУ.

195 ПКУ.

Не оподатковуються ПДВ страхові послуги, зарплати, дивіденди, роялті, ввезені на територію України товари, сумарна митна вартість яких не перевищує еквівалент 150 євро, на адресу одного одержувача — юрособи чи ФОП. Усі операції перераховані в ст. 196 ПКУ.

Платники ПДВ

Платять ПДВ юрособи та ФОП на загальній системі й спрощеній.

На спрощеній ПДВшникам доступні:

- 3-я група — для юросіб і ФОП, для них ставка ЄП 3% від доходу, а не 5%, як у неплатників ПДВ;

- 4-а група — для юросіб.

Якщо в юрособи є філіали, окремими платниками ПДВ вони не вважаються, оскільки входять до складу головної юридичної особи.

Чому компанії-покупці хочуть працювати з постачальниками із ПДВ

Якщо ви плануєте працювати з покупцями — платниками ПДВ, для вас теж бажаний статус ПДВшника, і ось чому.

Ваш покупець — платник ПДВ, а ви — постачальник без ПДВ, виходить, якщо покупець укладе з вами угоду, він не отримає податковий кредит і не зможе зменшити своє податкове зобов’язання, і, як наслідок, йому доведеться сплатити більшу суму податку до бюджету.

Якщо постачальник — ви, для вас не такий важливий ПДВ-статус покупця, він просто дорожче купує товар, бо в його вартість включений ПДВ.

Як зареєструватися платником ПДВ

На загальній системі обов’язково реєструватися платником ПДВ, якщо обсяг доходу за останні 12 календарних місяців перевищив 1 млн грн (ст. 181 ПКУ).

Для єдинників такого зобов’язання немає. Тому, якщо ви на 2-й і 3-й групі отримали дохід більше 1 млн грн, максимум, що ви зобов’язані зробити, — почати використовувати РРО. Реєструватися платником ПДВ — ні, законодавство не вимагає цього від вас.

При держреєстрації ФОП або юрособи. Разом із реєстраційною заявою держреєстратору подається заява про реєстрацію платником ПДВ із зазначенням бажаної дати реєстрації (п. 183.7 ПКУ).

Добровільна реєстрація платниками ПДВ на 3-й групі:

- при зміні ставки ЄП з 5% на 3%;

- при зміні групи ЄП: з 1-ї або 2-ї переходите на 3-ю зі ставкою ЄП 3%.

Зміна системи оподаткування. Ви обов’язково маєте отримати статус платника ПДВ при переході зі спрощеної системи на загальну, якщо сума оподатковуваних ПДВ операцій за останні 12 місяців перевищила 1 млн грн.

Перехід: із загальної системи на спрощену, з єдиного податку на ЗС

При переході із загальної на спрощену. Якщо на загальній системі мали статус платника ПДВ, а на спрощеній хочете працювати без ПДВ, наприклад на 2-й групі, просто відмовтеся від реєстрації платником ПДВ.

Заява на реєстрацію

Процедура реєстрації для всіх платників однакова, у податкову, де перебуваєте на обліку, подаєте форму 1-ПДВ.

Подати 1-ПДВ можна тільки в електронному вигляді. Зробити це можна через кабінет платника: у меню «Ведення звітності» вибираєте форму F1310108.

У заяві заповнюєте реєстраційні дані СПД, причину реєстрації ПДВшником.

І бажану дату реєстрації, втім, дату можна не вказувати. Вона залежатиме від того, новостворений ви СПД чи працюєте давно, реєструєтеся добровільно чи вимушено.

Якщо реєструєтеся платником ПДВ через те, що перевищили 1 млн грн доходу за останні 12 календарних місяців, треба вказати, коли це сталося.

Строки подання заяви

Строки подання залежать від того, добровільно реєструєтеся платником ПДВ чи ні (п. 183.9 ПКУ):

- Дохід за 12 календарних місяців перевищив 1 млн грн. Причина реєстрації платником ПДВ, яку вказуєте в заяві — п. 181.1 розділу V ПКУ.Подати заяву треба протягом 10 днів місяця, що настає за місяцем перевищення (п. 183.2 ПКУ). Платником ПДВ станете з дня внесення запису до реєстру платників ПДВ. Якщо не зареєструватися вчасно і це виявлять податківці під час перевірки, вам нарахують штрафи, виходячи із зобов’язань за весь період, коли ви працювали без ПДВ, а повинні були. Штраф: 25% від суми зобов’язань за перше порушення, 50% за повторні.

- Добровільно реєструєтеся платником ПДВ. Причина реєстрації для заяви — п. 182.1 розділу V ПКУ. Новостворені СПД подають заяву не пізніше ніж за 10 днів до початку місяця, з якого планують стати ПДВшником.

- Перехід зі спрощеної системи на загальну, якщо перевищено 1 млн грн доходу. Причина для заповнення заяви — п. 181.1 розділу V ПКУ. Подати сділ не пізніше 10-го числа першого місяця, з якого перейшли на ЗС. Якщо подаєте заяву заздалегідь, платником ПДВ станете з дня внесення запису до реєстру ПДВшників, а це може бути до переходу на ЗСЗагальна система оподаткування.

- Перехід зі спрощеної системи на загальну, у момент переходу ліміт в 1 млн грн не перевищений. Причина переходу — п. 183.4 розділу V ПКУ, а також п. 182.1 розділу V ПКУ. Подати заяву можна не пізніше ніж за 10 днів до початку місяця, з якого плануєте стати ПДВшником (п. 183.9 ПКУ).

- Змінюєте ставку ЄП на 3-й групі з 5% на 3%. Причина переходу в заяві — пп. «в» п. 293.8 розділу XIV ПКУ та п. 183.4 розділу V ПКУ. Подати заяву слід не пізніше ніж за 10 календарних днів до початку місяця, з якого буде застосовуватися нова ставка.

- Переходите із загальної системи на спрощену на 3-ю групу з ПДВ. Причина переходу в заяві — пп. «в» п. 293.8 розділу XIV ПКУ. Подати заяву треба не пізніше, ніж за 10 календарних днів до початку кварталу, з якого почнете працювати на спрощеній системі.

Якщо у податківців немає причин відмовити в реєстрації, до реєстру платників ПДВ ваш СПД внесуть протягом 3 днів з моменту подання заяви (п. 183.9 ПКУ). Присвоять індивідуальний податковий номер (ІПН), це 12-значний код, за яким ваше підприємство будуть ідентифікувати в податковій звітності.

Перевірити свої дані в реєстрі платників ПДВ, там же можете перевіряти ПДВ-статус контрагентів.

Якщо в СПД змінюється адреса, найменування юрособи або ПІБ підприємця, вам треба подати заяву про внесення змін до реєстру. А якщо закриваєте ФОП — знятися з реєстрації платником ПДВ.

Облік ПДВ

З моменту реєстрації ПДВшником ви зобов’язані виділяти у вартості вашого товару/роботи/послуги ПДВ і оформляти всі операції податковими накладними.

І якщо, приміром, раніше ФОП працював на спрощеній системі без бухгалтера, то на ПДВ без фахівця з ведення обліку вам не обійтися. Це ціла система зі своїми нюансами та розрахунками.

Ключові поняття для обліку ПДВ.

- Податкове зобов’язання — загальна сума ПДВ, яка міститься у вартості проданих вами товарів/робіт/послуг за місяць. Часто називають ще «вихідний ПДВ».

- Податковий кредит — загальна сума ПДВ, яка міститься в складі вартості придбаних вами товарів/робіт/послуг за період. Часто називають ще «вхідний ПДВ». На цю суму ви зменшуєте своє зобов’язання з ПДВ.

Різниця між цими величинами — це сума ПДВ, яку потрібно буде сплатити до бюджету, якщо податкове зобов’язання більше кредиту і значення додатне.

А от якщо податковий кредит вище зобов’язання, ця сума підлягає відшкодуванню вам із бюджету держави.

Як виглядає процес обліку протягом місяця:

- Формуєте податкове зобов’язання.

всі вихідні первинні документи оформляєте з виділенням суми ПДВ у вартості товару. За першою подією (п. 187.1 ПКУ) — продали товар або отримали передоплату від покупця — виписується і реєструється податкова накладна клієнту. Якщо припустилися помилки або товар вам покупець повернув, проводиться коригування накладних.

всі вихідні первинні документи оформляєте з виділенням суми ПДВ у вартості товару. За першою подією (п. 187.1 ПКУ) — продали товар або отримали передоплату від покупця — виписується і реєструється податкова накладна клієнту. Якщо припустилися помилки або товар вам покупець повернув, проводиться коригування накладних. - Податковий кредит. Коли купуєте протягом місяця товари/роботи/послуги у платників ПДВ, вам постачальники реєструють податкові накладні. Важливо: якщо постачальник — неплатник ПДВ, вартість таких товарів включити до податкового кредиту ви не можете.

- За результатами місяця підраховуються суми податкового зобов’язання і податкового кредиту й відображаються в податковій декларації з ПДВ. Якщо зобов’язання більше за кредит, різницю потрібно сплатити в бюджет, якщо менше — платити нічого не потрібно, цю різницю вам може компенсувати бюджет. На включення податкової накладної до податкового кредиту відводиться 1095 днів (ст.

198.6 ПКУ). Тож, якщо постачальник не вчасно зареєстрував вам податкову накладну, можете включити її в кредит у наступних періодах. Буває і так: у вас більшість постачальників ПДВшники і загальна сума вхідного ПДВ перевищує вихідний. Тоді різницю можна подати на бюджетне відшкодування. Або перенести на наступний період.

198.6 ПКУ). Тож, якщо постачальник не вчасно зареєстрував вам податкову накладну, можете включити її в кредит у наступних періодах. Буває і так: у вас більшість постачальників ПДВшники і загальна сума вхідного ПДВ перевищує вихідний. Тоді різницю можна подати на бюджетне відшкодування. Або перенести на наступний період. - Заповнюєте і подаєте податкову декларацію і, якщо є ПДВ до сплати, платите.

Облік ПДВ автоматизований, через кабінет платника або програму M.E.Doc можна вести і контролювати облік ПДВ. Можна вивантажувати і надсилати документи контрагентам, контролювати своєчасну реєстрацію накладних з їхнього боку, подавати звітність, поповнювати свій спецрахунок із ПДВ.

Як формувати ціну на товар з урахуванням ПДВ

Розглянемо на прикладі.

ФОП 3-ї групи ЄП, платник ПДВ, купив товари на суму 1500 грн, у т. ч. ПДВ, і отримав від продавця податкову накладну.

У цій вартості вже є вхідний ПДВ, його легко порахувати, розділивши вхідну суму на 6 (чому саме на 6: це негласне правило розрахунку, бухгалтери використовують для зручності).

Вхідний ПДВ = 1500/6= 250 грн, а вартість закупівлі товару без ПДВ = 1500 – 250 = 1250 грн. Ці суми є в податковій накладній від постачальника.

ФОП хоче продати цей товар зі своєю націнкою і з урахуванням вихідного ПДВ.

Вартість закупівлі товару без ПДВ — 1250 грн. ФОП хоче закласти націнку 750 грн.

Ціна реалізації без ПДВ дорівнює: 1250 + 750 = 2000 грн. Тепер на цю ціну слід нарахувати 20% ПДВ.

2000 × 20% = 400 грн — це ваше податкове зобов’язання.

Ціна реалізації товару з ПДВ становить: 2000 + 400 = 2400 грн.

Що отримуємо:

- податковий кредит (вхідний ПДВ) — 250 грн,

- податкове зобов’язання (вихідний ПДВ) — 400 грн;

ПДВ до сплати = 400 − 250 = 150 грн.

ПДВ додатний (податковий кредит менше податкового зобов’язання), потрібно сплатити його в бюджет.

Бувають ситуації, коли постачальники — неплатники ПДВ податкові накладні не надають. А отже, ви не можете включити в податковий кредит вартість ПДВ з таких товарів, відтак втрачаєте частину вхідного ПДВ.

Виходить більша різниця між податковим кредитом і зобов’язанням, і до бюджету доведеться сплатити більшу суму ПДВ. Саме тому СПД-ПДВшникам невигідно мати постачальників — не ПДВшників.

Буває і навпаки: більшість постачальників ПДВшники, і загальна сума вхідного ПДВ перевищує вихідний ПДВ. Тоді різницю можна подати на бюджетне відшкодування.

Звітність і сплата ПДВ

Подавати декларацію з ПДВ потрібно раз на місяць, тільки в електронному вигляді.

Діє правило: якщо були об’єкти оподаткування в поточному періоді або переносяться показники з минулих періодів, декларація подається. Якщо діяльність не велась і відсутні показники, які відображають у звітності, декларацію не подаєте (ст. 49 ПКУ).

Строки подання декларації. Раніше єдинники мали привілей: вони могли вибрати квартальний податковий період, але 23 травня набув чинності ЗУ № 466-IX, згідно з яким єдинники 3-ї та 4-ї груп теж зобов’язані подавати звітність раз на місяць.

Виходячи з цього, строк подання декларації — протягом 20 календарних днів, що настають за останнім календарним днем звітного місяця.

Задекларований ПДВ треба сплатити протягом 10 календарних днів після останнього дня подання декларації (п. 203.2 ПКУ).

Автор: Олександра Джуріло, фінансовий аналітик

Как работает НДС? Простое объяснение

Многие финансовые фразы могут показаться немного чуждыми новичкам в бизнесе. От дивидендов до корпоративного налога — существует множество различных терминов, с которыми вам придется ознакомиться, когда вы впервые регистрируете компанию и начинаете свой бизнес.

Среди множества запутанных терминов вы найдете один, который звучит очень знакомо: НДС.

НДС не является финансовым соглашением исключительно для владельцев бизнеса. Вы постоянно будете слышать об НДС при покупке товаров и услуг как частное лицо или бизнес. Но что это такое и как работает НДС, когда вы сами взимаете его за свои товары и услуги?

В Mint Formations мы понимаем, что работа с НДС может быть непростой задачей для владельцев бизнеса, особенно если вы никогда раньше этого не делали. Если вы планируете зарегистрироваться в качестве плательщика НДС, это руководство для вас. Он охватывает все, что вам нужно знать об НДС, поэтому вы можете быть уверены в регистрации и подаче декларации.

Если вы планируете зарегистрироваться в качестве плательщика НДС, это руководство для вас. Он охватывает все, что вам нужно знать об НДС, поэтому вы можете быть уверены в регистрации и подаче декларации.

Перейти к тому, что вы хотите знать:

- Что такое НДС?

- Когда ваш бизнес должен начать взимать НДС?

- Как работает НДС?

- Как взимать НДС?

- Сколько НДС вы должны взимать?

- Как работает декларация по НДС?

- Каковы преимущества регистрации предприятия по НДС?

- Как зарегистрироваться в качестве плательщика НДС в Великобритании?

Что такое налог на добавленную стоимость (НДС)?

НДС означает налог на добавленную стоимость и является общим налогом, которым облагаются почти все проданные товары и услуги. Простой принцип НДС заключается в том, что потребители платят налог на продукты, которые они покупают, в зависимости от стоимости продукта. Ставки НДС основаны на процентах, что означает, что чем выше цена, тем больше платит потребитель.

Ставки НДС основаны на процентах, что означает, что чем выше цена, тем больше платит потребитель.

Налог на добавленную стоимость известен как налог на потребление, поскольку счет оплачивает покупатель, а не компания. Идея состоит в том, что бизнес добавляет НДС к своим сборам и ценам в качестве дополнительных затрат, а затем собирает это налогообложение от имени правительства.

Порог НДС: когда ваш бизнес должен начать взимать НДС

НДС требуется после того, как ваш бизнес достигает определенного порога налогообложения. В настоящее время (по состоянию на 2020 год) этот порог НДС составляет 85 000 фунтов стерлингов. Любая выручка от товаров и услуг после того, как валовой доход превысит 85 000 фунтов стерлингов, должна включать НДС. Прибыль, полученная до лимита, не должна включать НДС.

Например, если ваш бизнес зарабатывает 90 000 фунтов стерлингов в год, когда вы впервые регистрируетесь в качестве плательщика НДС, только 5000 фунтов стерлингов являются облагаемым налогом оборотом для уплаты НДС. Остальное освобождено от НДС. Если вы зарабатываете 84 999 фунтов стерлингов или меньше, вам не нужно платить НДС.

Остальное освобождено от НДС. Если вы зарабатываете 84 999 фунтов стерлингов или меньше, вам не нужно платить НДС.

Малые предприятия не должны немедленно взимать с клиентов НДС, потому что это неизменно приводит к увеличению ваших цен или снижению вашего дохода — в зависимости от того, как вы решите управлять начислением НДС с клиентов.

Чтобы оставаться конкурентоспособными, некоторым предприятиям может потребоваться снизить затраты, чтобы не отпугивать клиентов. В результате порог позволяет малым предприятиям с низким доходом стабилизировать свои финансы и оставаться активными на рынке, взимая с потребителей более низкие цены.

После того, как вы стали плательщиком НДС, вы должны оставаться зарегистрированным плательщиком НДС до тех пор, пока не начнете зарабатывать менее 85 000 фунтов стерлингов в год. Это означает, что, в отличие от налоговых льгот, наличие льготы в размере 85 000 фунтов стерлингов не сбрасывается в начале следующего налогового года. Если вы являетесь плательщиком НДС, вы должны платить НДС за товары и услуги.

Регистрация в качестве плательщика НДС

После того, как вы достигнете порога налога на добавленную стоимость, вы должны начать взимать НДС.

Первым шагом является регистрация плательщика НДС в HMRC. Это позволяет отправить декларацию по НДС, аналогичную налоговой декларации по самооценке. Если вы индивидуальный предприниматель, вы можете зарегистрироваться плательщиком НДС. Если вы владеете компанией с ограниченной ответственностью, малый бизнес должен быть зарегистрирован для уплаты НДС.

Если вы подадите налоговую декларацию для своего бизнеса на сумму более 85 000 фунтов стерлингов, но не зарегистрировались и не заплатили налог на добавленную стоимость, вы столкнетесь с расследованиями и штрафами. НДС не обязателен.

После того, как вы зарегистрируетесь в качестве плательщика НДС и ваш доход превысит пороговое значение, вы сможете взимать НДС с клиентов за товары и услуги.

Регистрация плательщика НДС в Mint Formations Хотите стать плательщиком НДС? Монетный двор Formations может помочь. Процесс прост, и мы позаботимся о том, чтобы все было сделано правильно и эффективно. |

Мы являемся профессиональным агентством по регистрации компаний, базирующимся в Великобритании, и мы можем помочь вам со всеми аспектами регистрации вашего бизнеса для уплаты НДС.

Мы являемся профессиональным агентством по регистрации компаний, базирующимся в Великобритании, и мы можем помочь вам со всеми аспектами регистрации вашего бизнеса для уплаты НДС.Как взимать НДС

Взимать НДС невероятно просто. Все, что вам нужно сделать, это добавить НДС к базовой стоимости товаров и услуг, которые вы предлагаете. То, как вы справляетесь с этим, полностью зависит от того, как вы взимаете плату с клиентов.

Если вы работаете в рознице, например, и ставите ценник на свой товар, то вы включаете НДС в цену товара. Когда клиент покупает продукт, он оплачивает стоимость своего товара — и НДС.

Если ваша компания является поставщиком услуг, вы можете сделать это по-другому. Когда вы выставляете счет клиентам, вы можете включить стандартную стоимость услуг и отдельный сбор НДС. Когда клиент оплачивает полную стоимость, вы откладываете сумму НДС для уплаты в рамках декларации по НДС.

Помните, деньги НДС не ваши, и вы не должны рассматривать платежи НДС как дополнительный доход.

Объяснение ставок НДС

Для большинства малых предприятий вам потребуется взимать стандартную ставку НДС. Это 20% от стоимости товара. Однако стандартная ставка — не единственная комиссия, доступная для товаров и услуг. Есть еще два вида НДС:

- Пониженная ставка — Пониженная ставка НДС — это НДС в размере 5% на товары и услуги. Эта ставка применяется к предметам, которые считаются предметами роскоши. К ним относятся автокресла для детей, энергосберегающие мероприятия, многочисленные сборы на благотворительность и средства передвижения для пожилых людей.

- НДС с нулевой ставкой — Нулевые ставки относятся к товарам и услугам, в отношении которых НДС взимается по ставке 0%. Вы не взимаете НДС с продаж этих товаров. Эти товары и услуги, не облагаемые НДС, считаются предметами первой необходимости и включают в себя многие виды продуктов питания, детскую одежду, бронирование, медицинские принадлежности и оборудование.

Вы должны указать обе эти ставки в своей декларации по НДС — даже для продуктов с нулевой ставкой. Единственными товарами и услугами, которые вам не нужно отражать для целей НДС, являются те, которые освобождены от НДС. К ним относятся медицинские услуги, финансы и кредит, а также сбор средств, проводимый благотворительными организациями.

Чтобы увидеть полный список товаров, на которые распространяется льготная ставка, нулевая ставка и освобождение от НДС, вы можете посетить веб-сайт правительства.

Подача декларации по НДС

Декларация по НДС — это практика бухгалтерского учета, которую должны заполнять все зарегистрированные плательщики НДС компании или физические лица. В отличие от самостоятельных налоговых деклараций, декларация по НДС не представляет собой годовой отчет, а подается каждые три месяца. Как и налоговая декларация по самооценке, это отчет о доходах, представляемый в HMRC для уплаты налогов и ведения учета.

Когда вы регистрируетесь для уплаты НДС, вы также регистрируетесь для получения декларации по НДС. Вы можете подать декларацию по НДС онлайн.

Вы можете подать декларацию по НДС онлайн.

Декларация по НДС показывает все продажи товаров и услуг, которые вы сделали, включая уплату НДС. В вашей декларации будет указана сумма собранного НДС и сумма, которую вы должны правительству в виде налога.

Однако не все так просто. Как бизнес, вы будете делать свои собственные покупки и платить НДС на них. Поскольку вы уже произвели платежи по НДС, вы можете уменьшить сумму, которую вы должны заплатить, и даже вернуть доход.

Вы можете возмещать НДС только по коммерческим расходам. Это то же самое, что и бизнес-расходы в налоговой декларации по самооценке. Для простоты, если вы заявляете об этом в своих ежегодных декларациях, вы можете требовать возмещения НДС в своих декларациях по НДС.

Если вы заплатили больше НДС через расходы, чем вы заработали, вы получите возмещение НДС. Если вы заплатили меньше, чем заработали, но все же заплатили часть, ваш счет по НДС уменьшается. Если вы не платили НДС по расходам в течение трех месяцев, охватываемых вашей декларацией по НДС, вы будете платить весь уплаченный НДС.

Хотя можно самостоятельно заполнить декларацию по НДС, многие компании пользуются бухгалтерскими услугами. Эти услуги дают вам душевное спокойствие, так как вы будете знать, что ваши возвраты будут оформлены правильно.

Преимущества регистрации предприятия по НДС

НДС является спорным вопросом для предприятий, и у регистрации по НДС есть свои плюсы и минусы. Тем не менее, у бизнеса, зарегистрированного в качестве плательщика НДС, есть и определенные преимущества. Вот четыре основных преимущества:

- Вы можете потребовать возврата НДС на товары и услуги, приобретенные для вашего бизнеса. Это может быть значительная сумма денег, и она может помочь увеличить ваш денежный поток.

- Вы можете зарегистрироваться для участия в программе фиксированной ставки, которая может упростить возврат НДС и сэкономить ваши деньги.

- Вы станете более надежным предприятием как для клиентов, так и для поставщиков.

Это может помочь вам выиграть больше бизнеса.

Это может помочь вам выиграть больше бизнеса. - Вы будете лучше понимать свои расходы, так как вам нужно будет отслеживать все платежи и поступления НДС. Это поможет вам более эффективно управлять своими финансами.

Многие владельцы бизнеса добровольно становятся предприятиями, зарегистрированными в качестве плательщиков НДС, даже если они не достигают порога НДС из-за этих преимуществ.

Как зарегистрироваться в качестве плательщика НДС в Великобритании за 5 шагов

Если вы ведете бизнес в Великобритании, вам может потребоваться зарегистрироваться в качестве плательщика НДС (налога на добавленную стоимость). Вот пошаговое руководство о том, как это сделать:

Шаг 1: проверьте, нужна ли вам регистрация

Проверьте, нужно ли вам зарегистрироваться для уплаты НДС. Вы должны зарегистрироваться в качестве плательщика НДС, если ваш налогооблагаемый оборот превышает 85 000 фунтов стерлингов в год. Если вы не уверены, превышает ли ваш оборот этот порог, вы можете проверить это с помощью онлайн-инструмента HMRC.

Шаг 2. Создайте учетную запись

После того, как вы решили, что вам необходимо зарегистрироваться для уплаты НДС, вы можете сделать это онлайн через веб-сайт GOV.UK. Вам нужно будет создать учетную запись и подготовить регистрационный номер компании (CRN).

Шаг 3: Получите регистрационный номер плательщика НДС

После регистрации вам будет присвоен регистрационный номер плательщика НДС. Этот номер должен использоваться во всех счетах-фактурах, включающих НДС.

Шаг 4. Выберите периодичность возврата НДС

Вам необходимо решить, как часто вы хотите подавать декларацию по НДС. Возможные варианты: ежеквартально или ежегодно. Частота будет зависеть от размера и характера вашего бизнеса. Большинство предприятий предпочитают подавать ежеквартальную декларацию по НДС.

Шаг 5. Подайте декларацию по НДС

Когда придет время подавать декларацию по НДС, вы можете сделать это онлайн через веб-сайт GOV.UK или с помощью коммерческого программного обеспечения, такого как Xero или QuickBooks.

Имейте в виду, что после того, как вы зарегистрируетесь в качестве плательщика НДС, вы должны будете взимать НДС со всех товаров и услуг, которые вы предоставляете. Затем вы можете потребовать возмещения НДС, уплаченного вами по расходам, связанным с вашим бизнесом. Регистрация плательщика НДС может быть хлопотной, но она того стоит, если это означает, что ваш бизнес работает в Великобритании на законных основаниях!

Зарегистрируйтесь в качестве плательщика НДС с помощью Mint Formations

Вам нужно зарегистрироваться в качестве плательщика НДС? Если это так, Mint Formations может помочь. Мы предлагаем услугу регистрации НДС, которая является быстрой, простой и беспроблемной. Мы позаботимся обо всех документах и требованиях, чтобы вы могли сосредоточиться на ведении своего бизнеса.

Регистрация плательщика НДС может быть сложным и трудоемким процессом, но с нашим сервисом это быстро и легко. Мы будем сопровождать вас на каждом этапе процесса, следя за тем, чтобы все было сделано правильно.

В Mint Formations мы можем помочь вам создать вашу компанию и зарегистрировать ее для уплаты НДС. Свяжитесь с нашей командой сегодня для поддержки и руководства.

Хотите зарегистрировать компанию с ограниченной ответственностью в Великобритании сегодня?

Налог на добавленную стоимость (НДС): что это такое и как он работает

Александр Спатари/Getty Images

3 минуты чтения Опубликовано 16 декабря 2021 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) является международной альтернативой налогу с продаж в США и применяется к продаже товаров и услуг в более чем 160 странах.

Однако налог на добавленную стоимость является более сложным, чем простой налог с продаж. Рассмотрим подробнее, как работает налог на стоимость.

Как работает налог на добавленную стоимость?

Как и налог с продаж, налог на стоимость облагается потреблением, а не доходом лица или компании. Как правило, они собираются на нескольких этапах создания товара или услуги на рынке для продажи. При производстве товара или услуги НДС оценивается и взимается на каждом этапе, на котором к товару добавляется какая-либо форма стоимости, например, во время производства, распространения или продажи продукта. Короче говоря, налог на стоимость — это разница между стоимостью товаров и продажной ценой, известная как валовая прибыль.

Короче говоря, налог на стоимость — это разница между стоимостью товаров и продажной ценой, известная как валовая прибыль.

НДС зависит от стоимости товара на момент добавления дополнительной стоимости. В зависимости от того, как структурирован НДС, причитающаяся сумма зависит от валовой прибыли продукта или услуги и не включает сумму, которая, возможно, уже была обложена налогом на предыдущем этапе.

Пример НДС

Чтобы лучше понять, что это значит, рассмотрим следующий пример. Скажем, например, вы путешествуете по Франции и заходите в сувенирный магазин в Париже, чтобы купить футболку. Ставка налога на стоимость во Франции в настоящее время составляет 20 процентов. Происходят следующие этапы налогообложения:

- Производитель футболок покупает ткань за 1 евро для изготовления рубашки и должен заплатить НДС в размере 20 центов за купленное сырье. Пока они потратили 1,20 евро.

- Производитель продает футболки французским сувенирным магазинам за 5 евро плюс налог на стоимость в размере 1 евро (20-процентный налог на добавленную стоимость), причитающийся правительству Франции, итого 6 евро.

Производитель платит французскому правительству только 80 центов из 1 евро, так как он уже заплатил 20 центов НДС за сырье.

Производитель платит французскому правительству только 80 центов из 1 евро, так как он уже заплатил 20 центов НДС за сырье. - Когда вы покупаете футболку в сувенирном магазине, вы платите за нее 12 евро, что составляет стоимость 10 евро плюс 20 процентов НДС. Сувенирный магазин будет нести ответственность за уплату налога на добавленную стоимость в размере 1 евро, так как 20 центов уже были уплачены за сырье, а 80 центов были уплачены за оптовую покупку футболки.

Как видите, процесс расчета налога на стоимость является более сложным, требуя, чтобы разные лица платили налоги и отчитывались о них на разных этапах.

Иностранцы, совершающие покупки за границей, могут претендовать на возмещение НДС в участвующих магазинах по возвращении домой. Если вы совершаете покупки за границей, вы можете соответствовать требованиям, если покупка была совершена не более чем с 60 до 9.0 дней назад.

При покупке запросите возврат НДС. Продавцы попросят у вас паспорт и введут покупку в систему, распечатают специальную квитанцию, проштампуют ее и положат в специальный конверт, который вы предъявите в аэропорту перед вылетом. По прибытии в аэропорт вам нужно будет посетить таможенный стол с заполненной квитанцией о возмещении НДС в конверте. Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы сможете получить возмещение налога на стоимость наличными, получить чек по почте или возмещение части налога на стоимость на кредитную карту, использованную для покупки.

По прибытии в аэропорт вам нужно будет посетить таможенный стол с заполненной квитанцией о возмещении НДС в конверте. Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы сможете получить возмещение налога на стоимость наличными, получить чек по почте или возмещение части налога на стоимость на кредитную карту, использованную для покупки.

В США нет налога на добавленную стоимость

Многие американцы не знакомы с налогом на стоимость, поскольку его не существует в США

Вместо этого взимается налог с продаж, который оплачивается потребителем в виде процента от продажная цена товара или услуги. Оба типа налогов собирают одинаковую сумму дохода, но подходят к налогообложению по-разному.

Налог на добавленную стоимость и налог с продаж: различия

Налог с продаж довольно прост для понимания. Почти во всех случаях цена товара или услуги, которую вы видите, будет облагаться дополнительным налогом с продаж, рассчитываемым как процент от цены товара.

Об авторе