Как подавать нулевую отчетность в налоговую – Как сдать нулевую отчетность ООО: пошаговая инструкция

Сдача нулевой отчетности в 2018 году для ООО. Бланки, образцы заполнения документов

Когда магазин приостанавливает деятельность, терпит убытки, не получая прибыли, в фискальные органы отправляют «нулевую» отчетность. Какие формуляры, кому, когда отправлять в зависимости от вида налогообложения, рассказывает статья.

Содержание:

1. В каком случае и кому сдают нулевые отчеты

2. Нулевые отчеты от плательщиков НДС

3. Нулевые отчеты для ООО на УСН

1. В каком случае и кому сдают нулевые отчеты

Если у магазина в течение отчетного периода:

- не было движений денег по расчетным счетам;

- не выплачивалась наемным работникам заработная плата;

- отсутствовал оборот товаров, услуг.

В приведенных выше ситуациях компания имеет право подавать документы с нулевыми данными или нулевую отчетность. Нулевки требуются налоговой инспекции, пенсионному и страховому фондам.

| Бывают нулевыми | Не бывают нулевыми |

|

Декларация по УСН Расчёт по страховым взносам 4-ФСС |

Декларация по ЕНВД 2-НДФЛ 6-НДФЛ СЗВ-М Бухотчётность ООО |

Эта табличка наглядно показывает, какие отчеты могут быть с нулевыми значениями, какие нет, и пригодится начинающему предпринимателю. Далее подробно рассмотрим, что и как нужно сдавать.

2. Нулевые отчеты от плательщиков НДС

Магазины, работающие на ОСНО, являющиеся плательщиками НДС, сдают нулевые отчеты:

1. Налоговой инспекции:

— Декларацию по НДС, которую надо ежеквартально предоставить фискальным органам на электронном или бумажном носителе (так имеют право отчитываться ООО, перечисленные в п.5 ст. 174 НК РФ). Формуляр отправляют до 25 числа месяца, следующего за временным отрезком, за который отчитывается фирма.

Правила заполнения «нулевки» подробно рассказаны в Приказе ФНС от 29.10.2014 № ММВ-7-3/558. Если их сформулировать кратко, то надо заполнить титульный лист и первый раздел, поставив прочерки в строках с тридцатой по восьмидесятую.

— Отчетность по налогу на прибыль подается ежеквартально, при особых условиях (за предыдущий год прибыли было больше 15 млн, или среднесписочный состав коллектива больше ста человек) необходимо отчитываться ежемесячно. Получить документы Налоговая должна до истечения месяца, следующего за отчетным.

Обратите внимание: в этом году сроки сместились вперед из-за выходных. «Нулевка» заполняется в соответствии с Приказом ФНС от 29.10.2014 № ММВ-7-3/558. В формуляре заполняют титульный лист, первый раздел, лист 02 с первым и вторым приложением.

Полезные документы для скачивания

Скачать

Вместо значений прибыли ставят прочерки. Сдать декларацию, заполненную таким образом, имеют право не только ООО, приостановившие работу, но и те, кто не получил прибыли.

Программа для магазинов Бизнес.Ру позволит вам автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь напомнит вам о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно!>>>

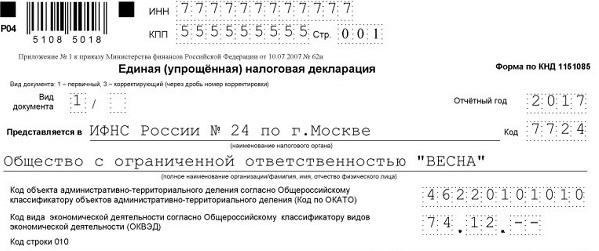

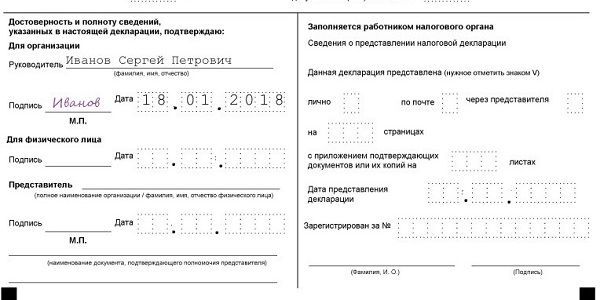

Вместо двух документов, содержащих прочерки, компания имеет право сдать нулевую упрощенную декларацию (не путать с декларацией по «упрощенке»), утвержденную Приказом Минфина от 10.07.2007 №62н.

Образец заполнения нулевой упрощенной декларации

— Ежеквартальный расчет по страховым взносам, показывающий отсутствие выплат, надо сдать обязательно. С его помощью работники Налоговой отсеивают тех, кто не работал, от тех, кто работал, но не заплатил взносы (Письмо ФНС России от 03.04.2017 № БС-4-11/6174).

Документ сдают в электронном виде, если наемных сотрудников меньше девяти, можно использовать бумажный вариант. Предоставить отчетность надо до конца месяца, идущего за кварталом, за который отчитывается ООО. Образец заполнения ежеквартального расчета можно скачать здесь

— Хотя четких инструкций, обязывающих компании сдать «нулевку» 6-НДФЛ нет, большинство опытных бухгалтеров советуют это сделать. Существуют практические примеры, когда ФНС блокировала счета фирм, не предоставивших отчет вовремя, а на их разблокировку уходило до нескольких недель.

При коллективе меньше 25 человек можно использовать бумажные носители, остальным — только электронные. На подготовку документов дается месяц, после окончания отчетного квартала. По итогам 2017 года заполненный формуляр надо отправить до 2 апреля. Образец заполнения бланков 6-НДФЛ можно скачать здесь>>>

— Годовой бухгалтерский баланс, отчет об убытках и прибыли с пояснениями, приложениями. Даже если компания не работала, существует уставной капитал, размер которого надо отразить в итоговом балансе. Остальные показатели будут равны нулю.

Последний день подачи документов, отображающих прошлогодние результаты работы фирмы, — 2 апреля 2018. Не забудьте отправить второй экземпляр в Росстат.

2. Документы в ФСС:

Сервис Бизнес.Ру обладает большим набором возможностей для автоматизации работы магазинов. Вы сможете реализовать в программе продажи любой сложности: вести отдельные договора, составлять акты выполненных работ и настраивать резервирование товаров. Все необходимые данные о покупках и продажах можно выгрузить в программу 1С:Бухгалтерия.

Попробуйте полную версию программы для автоматизации магазина бесплатно!>>>

- С прошлого года ФСС получает только формуляр 4-ФСС, касающийся выплат при профессиональных вредностях или производственном травматизме. При отсутствии перечисленного форма не заполняется.

- Справка и заявление, подтверждающие основной вид экономической деятельности. Заполнить их корректно поможет официальный ресурс Росстата.

3. «Нулевки» для Пенсионного фонда России:

- СЗВ-СТАЖ сдавать не надо.

Периодичность подачи отчетов с одним сотрудником:

| Отчет СЗВ-М |

за февраль 2018 — до 15 марта 2018; за март 2018 — до 16 апреля 2018; за апрель 2018 — до 15 мая 2018; за май 2018 — до 15 июня 2018; за июнь 2018 — до 16 июля 2018; за июль 2018 — до 15 августа 2018; за август 2018 — до 17 сентября 2018; за сентябрь 2018 — до 15 октября 2018; за октябрь 2018 — до 15 ноября 2018; за ноябрь 2018 — до 17 декабря 2018. |

3. Нулевые отчеты для ООО на УСН

Магазины, выбравшие системой налогообложения упрощенку, подают меньше документов, чем плательщики НДС:

1. Для налоговиков готовят:

- до 2 апреля нулевую декларацию по налогу на прибыль:

| УСН Доходы | УСН Доходы минус расходы |

|

— Титульный лист |

www.business.ru

Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД — Эльба

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Подробности про УСН в статье «Упрощённая система налогообложения в 2019 году».

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Нулевая отчётность по ЕНВД

Нулевого отчёта по ЕНВД быть не может, потому что налог зависит от предполагаемого дохода, а не от реальной выручки. Если вы прекратили бизнес на ЕНВД, подайте заявление о снятии с этой системы налогообложения в течение 5 дней. До тех пор налоговая ждёт, что вы заплатите налог и сдадите ненулевую отчётность.

Подробности про ЕНВД в статье «Отчётность по ЕНВД».

2-НДФЛ и 6-НДФЛ, если весь год не платили сотрудникам

Отчёты 2-НДФЛ и 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым, 2-НДФЛ — нет. Вместо нулевых отчетов отправьте в инспекцию письмо в свободной форме о том, что зарплата сотрудникам не начислялась и не выплачивалась. Это подстраховка на случай, если у налоговой возникнут вопросы, почему вы не сдаете 6-НДФЛ и 2-НДФЛ. Такое письмо достаточно отправить по итогам года. Другой вариант — отправить пустой 6-НДФЛ и письмо по 2-НДФЛ.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте:

- 2-НДФЛ за год,

- 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2019 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год и 2-НДФЛ по итогам 2019 года.

Об отчётности по НДФЛ в статьях «Как заполнить 2-НДФЛ» и «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Полезно запомнить

| Бывают нулевыми | Не бывают нулевыми |

|---|---|

|

|

e-kontur.ru

Нулевая декларация (образцы отчетностей УСН, НДС, ЕНВД)

Актуально на: 22 октября 2015 г.

Отсутствие деятельности у организации или ИП (нет доходов/расходов/операций с НДС) не освобождает их от сдачи отчетности в ИФНС — в этом случае представляются нулевые налоговые декларации. Разобраться с тем, кому и что нужно сдавать, поможет наша таблица.

Нулевая декларация по ЕНВД

Если вы применяете ЕНВД и на время приостановили деятельность, то сдать нулевую декларацию за этот период вы не вправе (Письмо Минфина от 29.04.2015 № 03-11-11/24875, Письмо Минфина от 24.10.14 № 03-11-09/53916). Подробнее читайте об этом здесь.

Нулевая декларация по налогу на прибыль

Скачать бланк декларации можно здесь.

| Состав | Сроки представления (пп. 3, 4 ст. 289 НК РФ) |

|---|---|

| При ежемесячной уплате авансовых платежей исходя из фактической прибыли | |

| По итогам отчетного периода | |

| — по итогам трех, шести и девяти месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02, приложения № 1 и 2 к Листу 02 — по итогам остальных отчетных периодов: Титульный лист, подраздел 1.1 Раздела 1, Лист 02 | Не позднее 28 числа месяца, следующего за отчетным месяцем |

| По итогам года | |

| Титульный лист, подраздел 1.1 Раздела 1, Листа 02 и приложений № 1 и 2 к этому Листу | Не позднее 28 марта года, следующего за отчетным годом |

| В иных случаях | |

| По итогам отчетного периода | |

| Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу | Не позднее 28 числа месяца, следующего за отчетным кварталом |

| По итогам года | |

| Титульный лист, подраздел 1.1 Раздела 1, Листа 02 и приложений № 1 и 2 к этому Листу | Не позднее 28 марта года, следующего за отчетным годом |

Подробнее о заполнении нулевой декларации по налогу на прибыль можно прочитать здесь.

Нулевая декларация по НДС

Скачать бланк декларации можно здесь.

| Состав | Сроки представления (п. 5 ст. 174 НК РФ) |

|---|---|

| Титульный лист, Раздел 1 | Не позднее 25 числа месяца, следующего за отчетным кварталом |

Подробнее о заполнении нулевой декларации по НДС можно прочитать здесь.

Нулевая декларация по УСН

Скачать бланк декларации можно здесь.

| Состав | Сроки представления (ст. 346.23 НК РФ) | |

|---|---|---|

| Организация | ИП | |

| Для «доходной» УСН: Титульный лист, Раздел 1.1, Раздел 2.1 Для «доходно-расходной» УСН: Титульный лист, Раздел 1.2, Раздел 2.2 | Не позднее 31 марта года, следующего за отчетным | Не позднее 30 апреля года, следующего за отчетным |

Подробнее о заполнении нулевой декларации по УСН можно прочитать здесь.

Нулевая декларация по НДФЛ для ИП

Скачать бланк декларации можно здесь.

| Состав | Сроки представления (п. 1, 3 ст. 229 НК РФ) |

|---|---|

| Титульный лист, разделы 1 и 2 | Не позднее 30 апреля года, следующего за отчетным |

Заполните свои данные в Титульном листе, а в других разделах бумажной декларации поставьте прочерки за исключением некоторых строк.

См. образец заполнения нулевой декларации для ИП.

Подпишите все листы нулевой декларации 3-НДФЛ и укажите дату ее заполнения.

Заполнить эту декларацию можно при помощи специальной программы, которая размещена на сайте ФНС.

Способы представления нулевых деклараций

| Декларация | Способ подачи в ИФНС (п. 3 ст. 80, п. 5 ст. 174 НК РФ) |

|---|---|

| Нулевая декларация по налогу на прибыль | 1. Лично в налоговую инспекцию (декларацию может подать руководитель организации/ИП лично, либо любой сотрудник при наличии у него соответствующей доверенности). 2. По почте (заказным письмом с уведомлением и описью вложения). 3. По телекоммуникационным каналам связи (ТКС). Причем, если у плательщика средняя численность работников за предшествующий год превышает 100 человек, то нулевую декларацию нужно представить именно таким способом. |

| Нулевая декларация по НДФЛ | |

| Нулевая декларация по УСН | |

| Нулевая декларация по НДС | Исключительно по ТКС через спецоператора |

Если срок представления нулевой декларации выпадает на выходной

Тогда срок сдачи переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Например, ИП, применяющие ОСН, должны сдать нулевую декларацию 3-НДФЛ за 2015 г. не позднее 4 мая 2016 г., т. к. 30 апреля — суббота (Постановление Правительства РФ от 24.09.2015 № 1017).

Что грозит за несвоевременную подачу нулевой декларации

При незначительной просрочке подачи декларации или же других смягчающих обстоятельствах размер штрафа можно попробовать уменьшить (п. 1 ст. 112 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с нулевой декларацией сдайте в ИФНС письмо, в котором изложите просьбу о снижении штрафа с указанием имеющихся у вас смягчающих обстоятельств.

См. Калькулятор штрафа за непредставление налоговой декларации.

Чем можно заменить нулевую декларацию

Вместо любой из вышеперечисленных деклараций в ИФНС можно представить единую упрощенную декларацию (ЕУД) (утв. Приказом Минфина от 10.07.2007 № 62н). В графе 1 этой декларации укажите тот налог, взамен которого сдается ЕУД, например, «НДФЛ», в графе 2 — номер главы НК РФ, соответствующий указанному в графе 1 налогу (в нашем примере «23»), а в графах 3 и 4 — год, за который вы сдаете ЕУД.

Срок подачи ЕУД наступает раньше срока представления вышеназванных деклараций. Например, за 2015 г. единую упрощенную декларацию нужно представить не позднее 20 января 2016 г.

Также читайте:

glavkniga.ru

Нулевая отчетность ИП — Контур.Экстерн — СКБ Контур

При отсутствии оборотов или отдельных показателей ИП должен сдавать нулевую отчетность. Как сдавать отчетность ИП при нулевых показателях, рассказываем в статье.

При отсутствии оборотов или отдельных показателей ИП должен сдавать нулевую отчетность. Как сдавать отчетность ИП при нулевых показателях, расскажем ниже.

Нулевая отчетность ИП по НДФЛ

ИП без работников отчетность по НДФЛ не сдает в принципе.

Если у бизнесмена трудятся люди и им выплачивается доход, ИП должен сдавать формы 6-НДФЛ и 2-НДФЛ.

Если в календарном году работникам ни разу не был выплачен доход, значит, ИП не является налоговым агентом. Поэтому сдавать пустые формы 6-НДФЛ и 2-НДФЛ не нужно. Таким образом, нулевых отчетов 6-НДФЛ и 2-НДФЛ просто не существует.

Иначе обстоит дело с декларацией 3-НДФЛ. Если ИП в течение года не вел деятельность и, как следствие, не получал доходы, ему потребуется сдать нулевую 3-НДФЛ.

В состав нулевой декларации входит титульный лист, разделы 1 и 2.

Срок сдачи нулевой 3-НДФЛ совпадает со сроком сдачи стандартной декларации — 30 апреля.

Нулевая отчетность по страховым взносам

Всю отчетность по страховым взносам ИП сдает только при наличии работников. Если работников нет в течение всего года, то и нулевую отчетность сдавать не нужно.

Отчетность ИП в ПФР состоит из одной формы — СЗВ-М. Она подается на сотрудников. Если у ИП есть сотрудники, он сдает эту форму. Если сотрудников нет — не сдает. Нулевой СЗВ-М быть не может.

В ФНС бизнесмены с работниками подают нулевой расчет по страховым взносам, если в отчетном периоде сотрудники ИП не получали денег. В нулевой расчет нужно добавить титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3.

В ФСС при отсутствии выплат нужно подать нулевую форму 4-ФСС. Сдать 4-ФСС с нулевыми значениями нужно успеть до 25-го числа первого месяца I, II, III, IV кварталов. Нулевой 4-ФСС включает титульный лист, таблицы 1, 2 и 5.

3 месяца бесплатно сдавайте нулевую отчетность через Контур.Экстерн

ПодробнееПрочая нулевая отчетность ИП

Если ИП является плательщиком НДС (ИП на ОСНО), при отсутствии операций купли-продажи нужно подать нулевую декларацию по НДС. Нулевка по НДС включает титульный лист и раздел 1.

Упрощенцы должны направить налоговикам нулевую декларацию по УСН при отсутствии доходов.

Если у ИП объект налогообложения — «Доходы», в нулевую декларацию по упрощенке нужно включить титульный лист, разделы 1.1 и 2.1.1.

При объекте «Доходы минус расходы» в нулевую декларацию по УСН бизнесмен должен включить титульный лист, разделы 1.2 и 2.2.

В зависимости от нюансов деятельности некоторым ИП на УСН придется включить в нулевую декларацию разделы 3 и 2.1.2.

ИП на ЕНВД сдают декларацию всегда с показателями, нулевой декларации по ЕНВД в налоговом мире не существует.

Таким образом, отчетность ИП на ОСНО, УСН и ЕНВД может быть нулевой лишь по некоторым налогам.

kontur.ru

Можно ли сдавать нулевую декларацию по ЕНВД?

Нулевая декларация ЕНВД — о ней ничего не говорит нам Налоговый кодекс. А если четкого регулирования нет, всегда возникают вопросы, споры и штрафы. Может ли декларация по ЕНВД быть нулевой? Правомерны ли в этом случае претензии со стороны проверяющих? Чем грозит представление «пустой» декларации по ЕНВД? Ответы на эти вопросы вы найдете в нашей статье.

Особенности декларации по ЕНВД

Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

Нет физических показателей: возможно ли представление нулевой декларации

Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

Заявление о снятии с учета — решение проблемы

Итоги

Особенности декларации по ЕНВД

Декларация по ЕНВД — это, по сути, заявление плательщика налога о том, почему он выбрал данный режим налогообложения и какие показатели используются им при расчете налога. Если налогоплательщик уплачивает ЕНВД, он обязан сдавать декларацию по данному налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 4-й квартал 2018 года декларация по ЕНВД сдается по новой форме. Образец и комментарии по заполнению ищите здесь.

Одновременно с этим вмененный доход, выступающий объектом налогообложения при данном режиме, рассчитывается исходя из потенциально возможного, а не реально полученного дохода (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Наличие или отсутствие реального дохода у «вмененщика» не влияет на сумму ЕНВД. Налог в любом случае должен рассчитываться на основании имеющихся физических показателей.

Таким образом, плательщик ЕНВД должен уплачивать единый налог, рассчитанный в декларации исходя из физических показателей.

Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

Если «вмененщик» перестал вести деятельность, ему нужно написать заявление в налоговую инспекцию о снятии с учета как плательщика ЕНВД.

Бланки ищите в статье «Снятие с учета ЕНВД в 2018–2019 годах: условия и сроки».

Без такого заявления декларацию по ЕНВД ему сдавать придется, причем заполненную и с рассчитанным к уплате налогом. Поскольку у налогоплательщика остались физические показатели, это считается основанием для исчисления вмененного дохода и, соответственно, налога.

Подача нулевой декларации по ЕНВД в данной ситуации неправомерна. Такова единогласная позиция чиновников и судей (см. письма Минфина от 02.07.2012 № 03-11-11/196, от 10.02.2012 № 03-11-06/3/8, постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе Определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Нет физических показателей: возможно ли представление нулевой декларации

Если плательщик ЕНВД не ведет деятельность в связи с утратой физических показателей (например, осуществляя розничную торговлю, расторгает договор аренды своего торгового места), при представлении декларации нужно руководствоваться разъяснениями контролирующих органов. А чиновники настаивают на том, что подача нулевых деклараций по ЕНВД законодательством РФ не предусматривается.

По их мнению, «вмененщик» должен представить в налоговые органы декларацию с рассчитанной к уплате суммой налога даже при отсутствии физических показателей (письма Минфина от 15.04.2014 № 03-11-09/17087, от 03.07.2012 № 03-11-06/3/43, ФНС от 10.10.2011 № ЕД-4-3/16690@).

В таком случае Минфин в письме от 24.10.2014 № 03-11-09/53916 (далее — письмо № 03-11-09/53916) предлагает заполнять декларацию исходя из показателей, указанных в последней представленной в налоговые органы декларации по ЕНВД. В данном письме приведен также пример порядка заполнения декларации. Так, если невозможно указать в декларации физический показатель за первый месяц квартала (договор аренды торгового места был расторгнут), данный показатель нужно взять из последней поданной декларации. В следующих же месяцах квартала, когда договор аренды уже будет заключен, показатели отражаются на основании нового договора.

Таким образом, физические показатели должны быть указаны в налоговой декларации по ЕНВД за каждый месяц квартала.

О расчете физических показателей при розничной торговле можно узнать из материала «Как рассчитать площадь торгового зала для целей применения ЕНВД?».

Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

Исходя из судебной практики, подача нулевой декларации по ЕНВД чревата претензиями со стороны налоговых органов.

Инспекторы, следуя разъяснениям из письма № 03-11-09/53916, скорее всего, доначислят налог исходя из физических показателей, приведенных в последней сданной декларации по ЕНВД. Кроме того, они начислят штрафы и пени за несвоевременную уплату налога.

Если физические показатели у налогоплательщика сохранились, то согласно информационному письму президиума ВАС РФ от 5 марта 2013 года № 157 судебное решение однозначно будет в пользу налоговиков. При отсутствии же физических показателей можно попытаться оспорить доначисленные суммы налога, но нет никаких гарантий, что суд встанет на сторону налогоплательщика. В качестве примеров выигранных налогоплательщиками споров приведем, пожалуй, постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016 и постановление 12 ААС от 21.11.2014 3 А12-15103/2014.

Заявление о снятии с учета — решение проблемы

Самый надежный способ избежать конфликта с контролирующими органами — при отсутствии деятельности подать в инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. Тогда не потребуются никакие декларации — ни нулевые, ни с начисленными налогами.

О том, каким образом налогоплательщик снимается с учета, можно прочитать в статье «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

Многие письма чиновников и судебные акты были выпущены до 2013 года, когда налогоплательщики были обязаны применять ЕНВД, если их деятельность соответствовала критериям данного режима (гл. 26.3 НК РФ). Но можно предположить, что сделанные в этих письмах и решениях выводы, касающиеся представления ненулевой или нулевой декларации по ЕНВД при отсутствии деятельности, не потеряли своей актуальности и в настоящее время.

Итоги

Итак, ответ на вопрос о том, может ли декларация по ЕНВД быть нулевой, очевиден. Не может. Во всяком случае, без риска ввязаться в налоговый спор тут не обойтись. Поэтому при приостановке деятельности нужно либо платить и декларировать вмененный налог, либо сниматься с учета по ЕНВД.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Об авторе