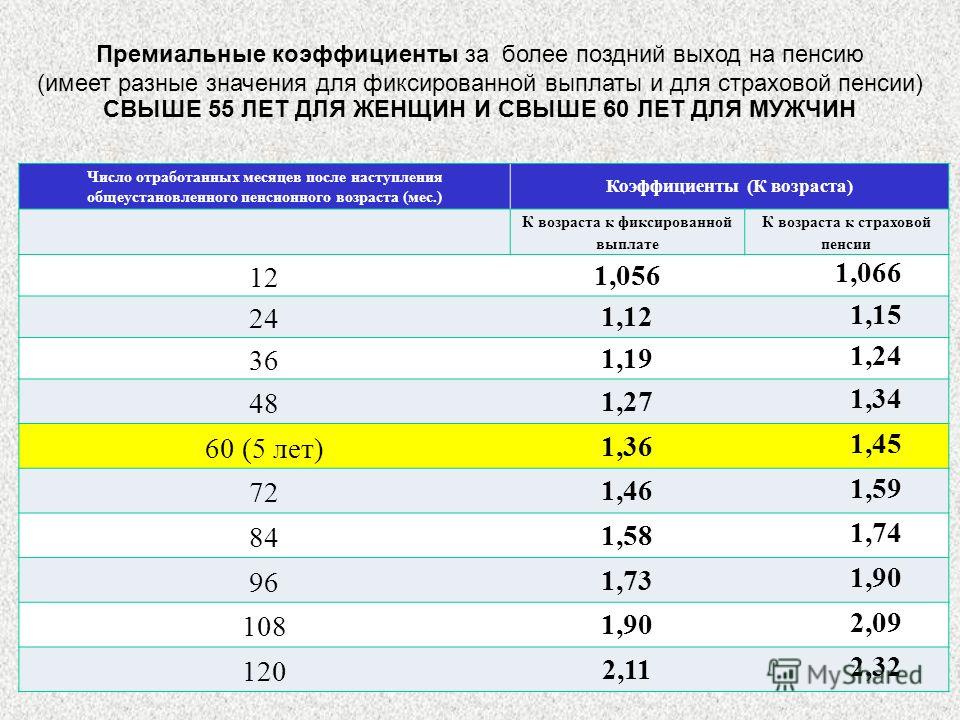

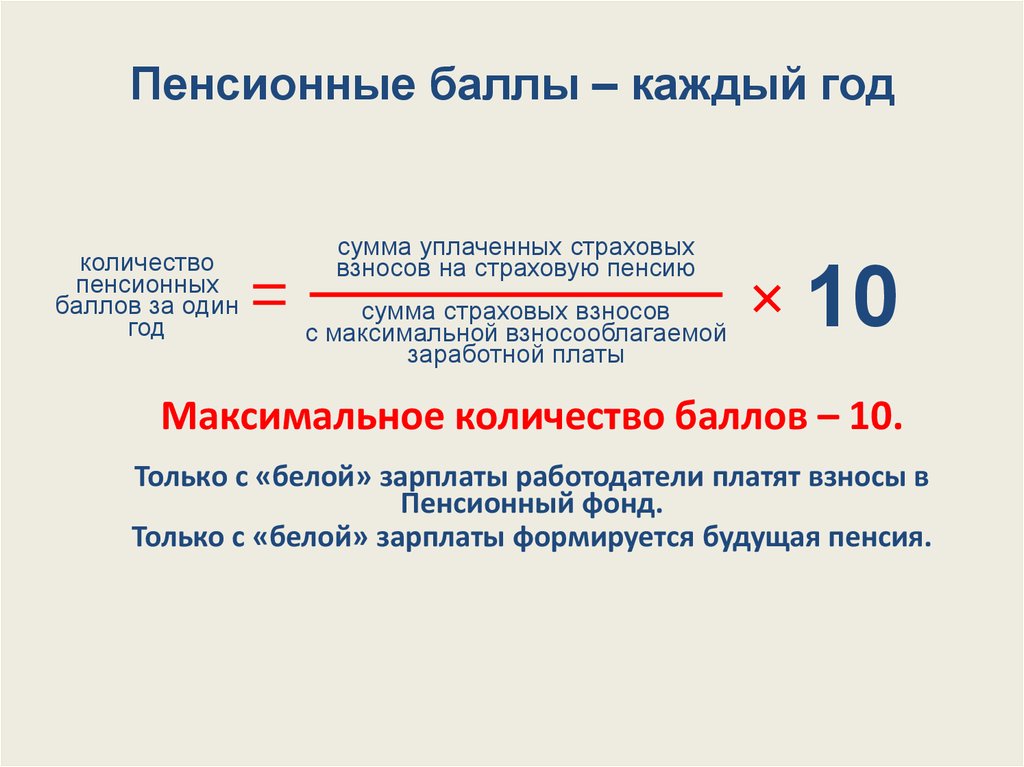

Как подсчитать пенсионные баллы: Как считать пенсионные баллы в 2023 году — 17 февраля 2023

Пенсионные баллы за военную службу — Пенсии — ПФР — Старый сайт

С начала апреля в России началась призывная кампания. Ряды военнослужащих пополнятся тысячами молодых людей.

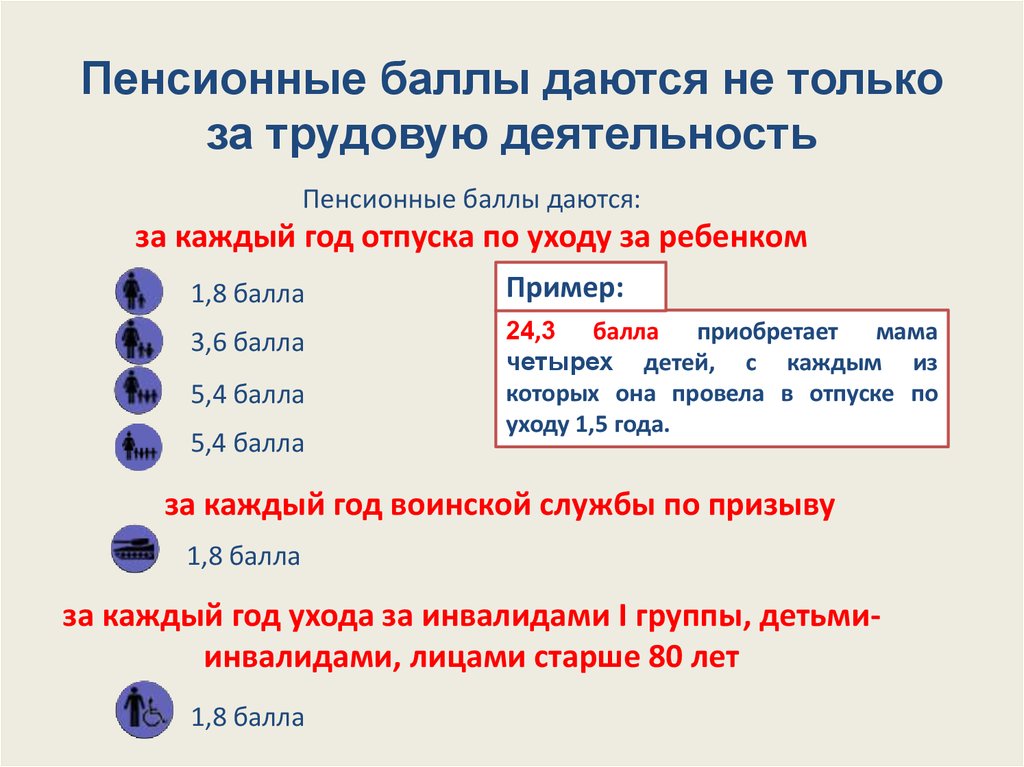

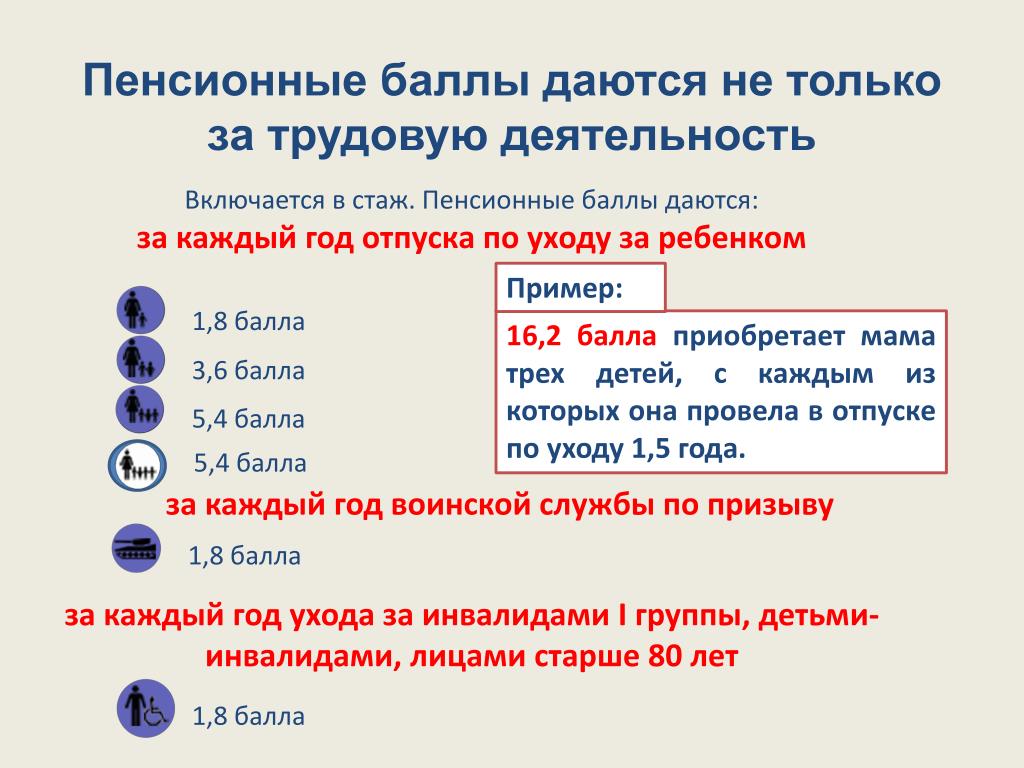

Краевое Отделение Пенсионного фонда напоминает, что военная служба по призыву является нестраховым периодом, в течение которого продолжают формироваться пенсионные права. То есть, служба в армии засчитывается в общий страховой стаж, и за каждый год службы по призыву граждане получат пенсионные баллы – 1,8 годового пенсионного коэффициента.

Военную службу при установлении пенсии можно подтвердить военным билетом или справкой из военкомата.

Данный нестраховой период при соблюдении определенных условий может быть засчитан как в страховой стаж для определения права на страховую пенсию, так и в общий трудовой стаж для оценки пенсионных прав, которая осуществляется за периоды до 1 января 2002 года.

Общий трудовой стаж – это суммарная продолжительность трудовой, иной общественно полезной деятельности и иных периодов до 1 января 2002 года.

Напомним, что к нестраховым периодам относятся:

- период ухода за ребенком до 1,5 лет;

- период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период получения пособия по безработице;

- период ухода трудоспособным гражданином за инвалидом 1 группы, ребенком-инвалидом или лицом, достигшим 80-летнего возраста;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации и др.

, но не более пяти лет в общей сложности;

, но не более пяти лет в общей сложности; - периоды, включаемые в страховой стаж по закону «Об оперативно-розыскной деятельности»;

- периоды временного отстранения от должности (работы) не обоснованно привлеченных к уголовной ответственности и реабилитированных.

Узнать количество уже накопленных пенсионных баллов можно при в Личном кабинете гражданина на сайте ПФР или на сайте госуслуг.

Карта сайта

- Главная

- Жителям

- Взаимодействие и сотрудничество

|

|

Поиск по сайту

AaВерсия для слабовидящих

Как рассчитать пенсионные отчисления для военнослужащих и резервистов

Содержание- Как рассчитать пенсионные отчисления для резервистов

- Краткий обзор расчета пенсионных отчислений для военнослужащих и резервистов

- Подробнее о пенсионных баллах для гвардейцев и резервистов

- Годовые баллы за участие

- Получение баллов за службу

- Правило четырех часов

- Правило двух часов

- Расчеты: подсчет резервных баллов

- Множитель процента службы

- Шкала заработной платы

- Последняя пенсия по заработной плате

- Высшая тройная пенсия

Примечание: Расчет пенсии гвардейцам и резервистам немного отличается от расчета пенсии при действительной военной службе. Это руководство покажет вам, как вы можете рассчитать пенсионное вознаграждение. Примечание. В этой статье используются данные из шкалы заработной платы за 2016 год. Тем не менее, концепции одинаковы, независимо от вашего уровня оплаты или текущей шкалы заработной платы. Просто подключите свою текущую заработную плату к этим формулам, чтобы получить ожидаемую пенсионную пенсию в резерве.

Это руководство покажет вам, как вы можете рассчитать пенсионное вознаграждение. Примечание. В этой статье используются данные из шкалы заработной платы за 2016 год. Тем не менее, концепции одинаковы, независимо от вашего уровня оплаты или текущей шкалы заработной платы. Просто подключите свою текущую заработную плату к этим формулам, чтобы получить ожидаемую пенсионную пенсию в резерве.

Как рассчитать пенсионный резерв

Недавно я ответил на несколько вопросов о расчете суммы пенсионного резерва для обеих систем оплаты Final Pay и High Three.

Если вы имеете право на получение пенсии Guard – Reserve, позвольте мне повторить вопросы и ответы, чтобы вы могли подтвердить свои расчеты.

Краткий обзор того, как рассчитывается выход на пенсию при действительной службе и в резерве

Некоторые процессы одинаковы для расчета суммы выхода на пенсию при активной службе и в резерве. Тем не менее, есть некоторые заметные различия.

В обоих случаях пенсионер может использовать план Final Pay Plan или план High-36 Monthly Average. Пенсия при действительной службе также может быть рассчитана с использованием плана REDUX.

Пенсия при действительной службе также может быть рассчитана с использованием плана REDUX.

- Последняя выплата используется для военнослужащих, впервые поступивших на военную службу до 8 сентября 1980 г.

- План High 36 используется для военнослужащих, впервые поступивших на военную службу в период с 8 сентября 1980 г. по 31 июля 1986 г.

- План REDUX доступен только для действующих военнослужащих, поступивших на службу 1 августа 19 года или позднее.86.

Самая большая разница между выходом на пенсию при активной службе и выходом на пенсию в запасе заключается в том, когда вы можете подать заявление. Военнослужащие, находящиеся на действительной военной службе, могут подать заявление, когда их военная карьера заканчивается и они накопили 20-летний стаж службы. Технически это означает, что кто-то поступает на военную службу в возрасте 18 лет, он может начать выходить на пенсию уже в возрасте 38 лет. В отличие от этого, резервист может подать заявление на пенсию только в возрасте 60 лет, за некоторыми исключениями, такими как квалификация для ранней гвардии / резерва.

Другое большое отличие заключается в том, что выход на действительную военную службу основан на количестве лет службы, а выход на пенсию резервистов основан на накоплении баллов, которые затем конвертируются в годы службы.

Во всех случаях формула пенсионного вознаграждения определяется путем умножения вашей пенсионной базы на процент обслуживания:

Базовая заработная плата пенсионеров x Множитель процента службы = Общая пенсионная заработная плата

Общая сумма пенсионных отчислений округляется до ближайшего доллара.

Далее, каждый год действительной военной службы приносит 2,5% к вашему процентному множителю службы (2,0% для тех, кто участвует в смешанной пенсионной системе).

Таким образом, чем дольше вы остаетесь на действительной службе, тем выше будет ваша пенсия. Например, пенсионер с 20-летним стажем будет получать 50% своей базовой заработной платы (20 лет x 2,5%). Пенсионер будет получать 75% своей валовой заработной платы после 30 лет службы (30 лет x 2,5%). Максимальный размер пенсии составляет 75% от общей пенсии.

Максимальный размер пенсии составляет 75% от общей пенсии.

Вышедший на пенсию член резерва конвертирует баллы в эквиваленты активной службы путем деления этих баллов на 360. Например, 7200 пенсионных баллов, разделенных на 360 = 20 лет действительной службы (2,5% x 20 лет = 50%).

До недавнего времени план Final Pay Plan и план High-36 Monthly Average были двумя основными пенсионными планами без инвалидности, действующими для квалифицированных резервистов. Однако с 1 января 2018 года члены резерва также получили право на участие в Смешанной пенсионной системе. Смешанная пенсионная система не меняет порядок расчета пенсионных баллов для членов резерва, за исключением использования множителя 2,0%.

При выходе на пенсию по инвалидности вы будете получать 2,5% за каждый год службы или процент инвалидности, установленный службой при выходе на пенсию. В любом случае множитель по закону ограничен 75%. В этой статье объясняется, как компенсация по инвалидности влияет на пенсионное обеспечение.

Более подробная информация о пенсионных баллах гвардии и резерва

В следующем разделе более подробно рассматривается получение пенсионных баллов в гвардии и резерве. Это хороший общий обзор. Чтобы получить более подробную информацию, ознакомьтесь с этим Руководством по баллам Guard and Reserve. Он более подробно описан и включает подкаст, в котором обсуждаются все тонкости получения очков в гвардии и резерве.

Когда вы находитесь в резерве или гвардии, ваше время до выхода на пенсию засчитывается по двум факторам:

- количество очков, которые вы набираете

- количество «хороших лет», которые вы прошли

Каждая услуга немного отличается в подсчете баллов. Очки накапливаются как за действующую службу, так и за систему резерва / охраны.

Получение ежегодных баллов за участие

15 пенсионных баллов начисляются членам гвардии и резерва за каждый год службы. Это включает в себя время, проведенное в качестве участника бурения или во время службы в резерве неактивной готовности (IRR).

Участник бурения является членом резервного компонента, который регулярно обслуживает не менее одного выходного дня в месяц и примерно 14 дней в году во время ежегодного обучения (AT). В то время как их аналоги IRR служат в неактивном состоянии после завершения действительной службы или решения перейти в компонент.

Спасибо Reservist и CFP Джеффу Кларку за исследование истории баллов участия. Это обсуждается на странице 164 11-го четырехлетнего обзора военного вознаграждения. Это поле-вставка, которое включает текст «К сожалению, не было документации, объясняющей цель или обоснование 15 членских баллов. Однако…»

Начисление баллов за службу

Вы накапливаете баллы за учения в выходные дни, периоды активной службы и при некоторых особых обстоятельствах:

- завершение онлайновых или заочных курсов

- служба на похоронах почетная деталь

- оказание поддержки в подборе персонала

Каждый день активной службы считается одним баллом. Каждое упражнение считается одним очком (в типичный уик-энд четыре упражнения), как и дни активной службы в резерве / гвардии для обучения или мобилизации.

Каждое упражнение считается одним очком (в типичный уик-энд четыре упражнения), как и дни активной службы в резерве / гвардии для обучения или мобилизации.

Вы также ограничены количеством баллов, которые вы можете получить в категории — вы не можете провести 52 тренировочных уик-энда в год и получать баллы за каждый.

Конечно, можно быть мобилизованным в високосный год и получить 366 баллов действительной службы.

Минимальная разбивка баллов за обычный год:

- Ежегодное участие – 15

- Ежемесячные тренировки — 48 (12 месяцев x 4 тренировки)

- Ежегодное обучение – 15

- Всего баллов +/- 78

В этой статье рассматриваются способы заработать больше пенсионных баллов в гвардии и резерве помимо традиционного «один уик-энд в месяц, две недели в году».

Примечание: Можно получить баллы для других целей, но их количество ограничено. (Например, ранее офицеры, уполномоченные NROTC, могли получать баллы за дни, когда они находились на действительной службе для летней подготовки мичманов, но им нужно было предоставить документацию. Эта нишевая льгота с тех пор была отменена).

Эта нишевая льгота с тех пор была отменена).

https://www.mynavyhr.navy.mil/Career-Management/Retirement/Officer-Retirements/Midshipman-FAQs/

Правило четырех часов

начисляется за каждые 4 часа выполнения IDT.

Максимум два балла в календарный день относятся к обязанностям IDT. Дежурство должно длиться 8 часов, чтобы получать два очка в день.

Встречи (семинары, симпозиумы, повышение квалификации). В соответствии с инструкцией Министерства обороны США 1215.07 членам будет разрешено только одно очко в день. Продолжительность каждого периода обучения должна составлять не менее 4 часов.

Двухчасовое правило

В соответствии с инструкцией Министерства внутренних дел 1215.07, похоронным службам требуется минимум два часа дежурства. Члены получают один балл за каждый день, а дежурство должно составлять не менее 2 часов, включая дорогу.

Занимаемся математикой: расчет резервных баллов

Участники резерва могут регистрировать квалификационный год для каждого года, когда они зарабатывают не менее 50 пенсионных баллов.

Неактивные баллы начисляются за обучение бездействующей службы, членство в резерве, аналогичное обучение и заочные курсы.

Применяются следующие баллы:

- До 60 неактивных баллов за пенсионные годы, закончившиеся до 23 сентября 1996 г.

- До 75 неактивных баллов за пенсионные годы, заканчивающиеся 23 сентября 1996 г. или после этой даты и до 30 октября 2000 г.

- До 90 баллов в год выхода на пенсию, включая 30 октября 2000 г., и в любой последующий год службы.

Очки из этих источников могут быть добавлены к очкам, полученным за действительную военную службу и действительную военную службу за обучение, до максимального общего количества 365 или 366 очков за год выхода на пенсию.

Баллы начисляются следующим образом:

- Один балл за каждый день активной службы (действующей службы или действительной службы для обучения).

- 15 баллов за каждый год участия в Резервном компоненте.

- Один балл за каждое учебное собрание отряда.

- Один балл за каждый день, в течение которого участник находится в статусе похоронной службы.

- Удовлетворительное завершение аккредитованных заочных курсов с одним баллом за каждые три заработанных кредитных часа.

Члены резерва, имеющие 20 или более лет, чтобы начать получать пенсионные пособия до достижения 60-летнего возраста, если они отправляются на войну или в связи с чрезвычайной ситуацией в стране. За каждые 90 дней подряд, проведенных в мобилизации, члены резерва увидят, что их начальная дата выплаты ренты будет сокращена на три месяца. Однако, поскольку это было основано на законе, принятом в 2008 г., оно применяется только к сроку службы после 28 января 2008 г.

Что такое хороший год?

«Хороший год» означает, что вы каждый год выполняете определенный минимальный объем работы. Удачным считается год, в котором вы заработали не менее 50 баллов.

Этого можно достичь, если вы посещаете учения не менее 10 из 12 месяцев (или выполняете достаточное количество других заданий), тогда вы достигли цели хорошего года.

Чтобы зачислить хороший год, вы должны заработать не менее 50 баллов в течение 12 месяцев (ваш год удержания) и поддерживать свою мобилизационную готовность (например, заполнение медицинских контрольных списков).

Этот статус отслеживается в базах данных резерва/гвардии вашей службы, и вы можете время от времени получать обновления. Каждый год вы можете заработать определенное количество баллов и получить «хороший год». Тем не менее, вам все равно придется убедиться, что ваша служба правильно приписывает вам это достижение.

Вы имеете право на пенсию, когда проработаете 20 «хороших» лет. ( Но, конечно, обычно вы можете продолжить службу. ) Если вы совмещаете действительную службу и службу в резерве/гвардии, то время вашей действительной службы засчитывается в 20 хороших лет.

Существуют также особые обстоятельства (в основном медицинские), когда вы можете иметь право выйти на пенсию до достижения 20 хороших лет. Однако для целей этого поста мы предполагаем, что ваше право на пенсию основано на основном требовании 20 хороших лет.

Однако для целей этого поста мы предполагаем, что ваше право на пенсию основано на основном требовании 20 хороших лет.

Когда вы достигнете 20 хороших лет, ваша служба в конечном итоге официально уведомит вас о том, что вы имеете право на пенсию. ( Возможно, вам все еще придется выполнить другие обязательства, такие как зачисление, минимальное время в звании или набор приказов. ) Когда вы выполните эти требования ( или откажетесь от них, или согласитесь выйти на пенсию с более низким рангом ), вы можете подать заявление на пенсию.

Ключом к выходу на пенсию является «уведомление о соответствии требованиям», которое чаще называют «20-летним письмом».

» ДОПОЛНИТЕЛЬНО: Ветераны могут купить дом за 0 долларов

Есть два способа выйти на пенсию, и они требуют от вас определенного риска. Первый вариант — «уйти на пенсию в ожидании зарплаты». Более 9Этот вариант выбирают 9,99% пенсионеров резерва / гвардии. Когда вы выходите на пенсию в ожидании зарплаты, вы не обязаны выполнять какие-либо обязанности или поддерживать какую-либо готовность в «серой зоне» между моментом выхода на пенсию и началом выплаты вам пенсионного пособия, но риск этого варианта заключается в том, что вас все равно могут отозвать. дежурить по полной мобилизации.

Когда вы выходите на пенсию в ожидании зарплаты, вы не обязаны выполнять какие-либо обязанности или поддерживать какую-либо готовность в «серой зоне» между моментом выхода на пенсию и началом выплаты вам пенсионного пособия, но риск этого варианта заключается в том, что вас все равно могут отозвать. дежурить по полной мобилизации.

Полная мобилизация требует, чтобы Президент и Конгресс объявили войну, достаточно сильную, чтобы потребовались все вооруженные силы, и она более суровая, чем президентская мобилизация, объявленная после 9/11.

Большинство отставников резерва/гвардии готовы пойти на этот риск, потому что за это платит Министерство обороны. Если вы выходите на пенсию в ожидании зарплаты, ваш стаж в пределах вашего звания продолжает накапливаться, и когда вы достигаете даты начала выхода на пенсию (обычно в возрасте 60 лет), ваша пенсионная выплата будет начисляться в соответствии с таблицей выплат действительной военной службы, действующей в этом году. Другими словами, DoD покрывает вас как по старшинству, так и по инфляции.

Другими словами, DoD покрывает вас как по старшинству, так и по инфляции.

Вы также можете прочитать: Информационное руководство по нерегулярному выходу на пенсию 0046

Если вы не готовы принять риск полной мобилизации, то единственный способ полностью избежать ее — уйти в отставку. Вы по-прежнему будете получать пенсию на дату начала работы (как правило, в возрасте 60 лет), но она будет соответствовать старшинству, которое у вас было в этом звании, когда вы ушли в отставку, и шкале заработной платы, действовавшей на момент вашего ухода в отставку.

Это может не иметь большого значения, если вы уйдете в отставку в возрасте 59 лет, но если вы уйдете в отставку в возрасте 37 лет, вы столкнетесь с более чем двумя десятилетиями инфляционной эрозии, прежде чем ваша пенсия начнется.

Для целей этого поста мы предполагаем, что вы «уйдете на пенсию в ожидании оплаты».

» БОЛЬШЕ: Ветераны могут купить дом с $ 0 первого взноса

Окончательная оплата, High Three или смешанная пенсионная система?

Следующий вопрос заключается в том, выходите ли вы на пенсию по базовой системе оплаты: «Последняя выплата», «Высокая тройка» или Смешанная пенсионная система (BRS). Оба они зависят от «Даты первоначального поступления на военную службу» или «Даты первоначального поступления на военную службу».

Оба они зависят от «Даты первоначального поступления на военную службу» или «Даты первоначального поступления на военную службу».

Для большинства военнослужащих это день, когда вы впервые подняли руку, приняли присягу и получили удостоверение личности. Если ваша дата DIEMS/DIEUS предшествует 8 сентября 1980 года, то вы являетесь окончательным платежом. В противном случае вы «Дай Тройка». Если вы присоединились к вооруженным силам с датой DIEMS/DIEUS после 31 декабря 2017 года, вы находитесь в BRS.

Одна лазейка в этом вопросе касается офицеров. Если источником ввода в эксплуатацию была сервисная академия, то датой DIEMS является дата, когда вы начали работать в сервисной академии. Однако, когда службы объединили свои системы оплаты в 1990s, некоторым членам классов служебной академии 1981-1984 годов не была приписана правильная дата DIEMS/DIEUS. Если вы один из немногих, кто попал в такую ситуацию, убедитесь, что ваша дата наступила до 6 сентября 1980 года. комиссию, вы можете выбрать смешанную пенсионную систему.

комиссию, вы можете выбрать смешанную пенсионную систему.

После того, как вы определите, в какой пенсионной базовой системе оплаты вы работаете, вы готовы рассчитать множитель процента обслуживания.

Множитель процентов за выслугу лет

Если бы вы вышли на пенсию по системе действительной службы с Final Pay или High Three, ваш множитель составил бы 2,5% за год службы. За 20 лет службы это и есть «50% базовой оплаты», которые вы так много видели в СМИ.

Участники, выходящие на пенсию по смешанной пенсионной системе, будут использовать множитель 2,0%, что соответствует 40% вашей базовой заработной платы через 20 лет.

Пенсионная система резерва/гвардии вычисляет множитель на основе общего количества очков.

Разделите общее количество очков вашей карьеры на 360 (поскольку ваша зарплата основана на 30-дневных месяцах) и умножьте на 2,5% (или 2,0%), чтобы получить множитель вашего обслуживания.

Например, 2134 балла / 360 * 2,5% = 14,82%. Это множитель вашего процента службы, так же как выход на пенсию в 20 лет будет составлять 50%.

Платежная шкала

Теперь вам нужна шкала заработной платы. Если вы «ушли на пенсию в ожидании зарплаты», то ваша шкала зарплат находится в таблице выплат с максимальной продолжительностью жизни для этого ранга в течение года, когда вам исполняется 60 лет. ( Некоторые ветераны резерва/гвардии могут иметь право на получение пенсии до достижения ими 60-летнего возраста. Мы вернемся к этому ближе к концу этого поста ).

Проблема с этим расчетом заключается в том, что члены резерва/гвардии, которые «вышли на пенсию в ожидании зарплаты», должны ждать, пока им исполнится 60 лет, чтобы точно узнать, какие суммы находятся в этой таблице выплат. ( Если вам всего 38 лет, когда вы выходите на пенсию, то вам придется ждать почти 22 года, чтобы узнать об этом. текущие таблицы выплат.

Говоря конкретно, вы предполагаете, что заработная плата военных соответствует Индексу затрат на трудоустройство. Для электронной таблицы или калькулятора вы можете предположить, что жалованье военных растет вместе с уровнем инфляции. Это не очень точное предположение, но оно лучше всего подходит для расчета будущих долларов.

Для электронной таблицы или калькулятора вы можете предположить, что жалованье военных растет вместе с уровнем инфляции. Это не очень точное предположение, но оно лучше всего подходит для расчета будущих долларов.

Лучшим предположением было бы перевести ваши пенсионные доходы и расходы в сегодняшние доллары и использовать сегодняшнюю таблицу выплат. Взгляните на вторую страницу таблицы выплат 2016 года.

Если вы вышли на пенсию в качестве O-6, существует надбавка за выслугу лет через 20, 22, 24, 26 и 30 лет службы. Он достигает максимума в 30.

Если вы вышли на пенсию в качестве O-6 в ожидании зарплаты, вы бы выбрали максимальную зарплату для этого ранга. В этом случае O-6>30 или 11 094,90 долларов США в месяц.

Если вы выйдете на пенсию в качестве O-5, то это будет 8 876,40 долларов. На E-7 это будет 5 061,30 доллара.

The Final Pay Pension

Какую бы максимальную зарплату вы ни нашли для этого ранга, умножьте ее на множитель процента обслуживания и округлите в меньшую сторону до ближайшего доллара.

Это ваша месячная пенсия .

Для E-7 с 2134 баллами, начиная с 2016 года, это будет 5061,30 * 0,1482 = 750 долларов в месяц.

The High Three Pension

Это более запутанный расчет.

Вот что сайт Ассоциации ВМС США говорит об отставке High Three Reserve в одной из своих статей (Примечание: статья находится за входом в систему):

Эта система распространяется на всех, у кого есть DIEMS от 8 сентября 19 года.80 представить. Пенсионное вознаграждение рассчитывается на основе среднего значения базового оклада за последние 36 месяцев для утвержденного пенсионного разряда (наивысший разряд удовлетворительно удерживается) и исходя из продолжительности службы (долголетия) до достижения 60-летнего возраста. Другими словами , это базовая заработная плата, действовавшая, когда вам было 58, 59 и 60 лет. Процент от этой цифры (в среднем за 36 месяцев), которую вы будете получать, рассчитывается путем деления общего количества баллов на 360 и умножения этой цифры (равной количеству лет и месяцев) на 2,5 процента.

Итак, вы по-прежнему начинаете с общего количества баллов, делите на 360 и умножаете на 2,5%, чтобы получить множитель процента обслуживания.

Обратите внимание, что множитель составляет 2,0% для смешанной пенсионной системы.

Но тогда расчет зарплаты мучителен. У вас должно быть 36 месяцев таблицы заработной платы ( годы, когда вам исполняется 60 лет, 59 лет, 58 лет и 57 лет ). Для каждого из них вы получите максимальную заработную плату на этом ранге ( максимальная продолжительность жизни ) и количество месяцев в этом году. Затем вы сложите их все вместе и разделите на 36.

Вот пример:

Допустим, вам исполнится 60 лет в июне 2012 года. Вы использовали бы шесть месяцев (январь-июнь) оплаты для этого ранга при максимальной продолжительности жизни в таблице выплат 2012 года. Для High Three E-7 это 4815,90 долларов в месяц * 6.

Тогда вы использовали бы максимальную оплату за 12 месяцев для этого ранга в таблице выплат на 2011 год: $4740,00 * 12.

Вы бы добавили еще 12 месяцев максимальной оплаты для этого ранга в таблице выплат на 2010 год: $4674,60 * 12.

Наконец, вы бы добавили еще шесть месяцев максимальной зарплаты для этого ранга в 2009 году.таблица выплат: $4521,00 * 6.

Теперь, когда у вас есть последние 36 месяцев заработной платы, вы складываете все эти числа и делите, чтобы получить окончательную среднемесячную заработную плату «хай-три»:

(4815,90 долл. США * 6 + 4740,00 долл. США * 12 + 4674,60 долл. США * 12 + 4521,00 долл. США * 6) / 36 = 4694,35 долл. США.

Обратите внимание, что это 97,5% от суммы окончательного платежа — всего лишь скидка на 2,5%.

Это число базовой выплаты умножается на множитель услуг, чтобы получить ежемесячную сумму пенсии.

469 долларов США4,35 * 0,1482 = 695 долларов США в месяц.

Кажется, много работы, чтобы сократить вашу пенсию на 2,5%, , но «высокая тройка» обычно используется в сегодняшних пенсионных системах с установленными выплатами, чтобы избежать синдрома работника «пик пенсии», последний год работы с исключительно высокая оплата. Конгресс и Минобороны просто воспользовались обычной гражданской практикой, которая не свойственна военным.

Конгресс и Минобороны просто воспользовались обычной гражданской практикой, которая не свойственна военным.

На веб-сайте AUSN нет даже калькулятора для выхода на пенсию High Three Reserve. У них есть «Свяжитесь с нами» , которую вы заполняете соответствующими данными, а затем сотрудники AUSN вручную рассчитывают размер пенсии.

Кстати, если вы присоединитесь к AUSN, у вас будет доступ ко всем их веб-инструментам для планирования резервов, включая последние новости о ваших услугах и платежном центре. Вы сможете использовать их калькуляторы и их руководства по Плану пособий по случаю потери кормильца, а также их статьи о налогах для пенсионеров. За определенную плату AUSN даже проверит вашу запись, чтобы определить, сколько вы будете получать и какие шаги предпринять. Я не исследовал вопрос, но другие службы должны иметь аналогичные организации по защите интересов резерва / гвардии с аналогичной поддержкой.

» ДОПОЛНИТЕЛЬНО: Ветераны могут купить дом за 0 долларов

Выход на пенсию до достижения 60-летнего возраста в начале 2008 г.

и обновлено в 2015 г.) снижает требование о выходе на пенсию в возрасте 60 лет на три месяца за каждые 90 последовательных дней мобилизации в течение финансового года в связи с войной или чрезвычайным положением в стране.

и обновлено в 2015 г.) снижает требование о выходе на пенсию в возрасте 60 лет на три месяца за каждые 90 последовательных дней мобилизации в течение финансового года в связи с войной или чрезвычайным положением в стране.Другими словами, резервист, добровольно отправившийся в пустыню на финансовый год, будет иметь право на получение резервной пенсии в возрасте 59 лет. лет ( не менее 90 дней в финансовом году ) смогут получать пенсию в возрасте 58 лет. Но этот закон применяется только к сроку службы после 28 января 2008 г.

Было предложено несколько поправок для ретроактивного продления это преимущество до 11 сентября 2001 г., но ни одна из этих модификаций еще не была одобрена Конгрессом. На данный момент особой поддержки не было, поэтому не ожидайте, что в ближайшее время это будет иметь обратную силу (если вообще будет).

Какая средняя военная пенсия после 20 лет?

Это очень похоже на вопрос, сколько стоит машина. Например, для целей выхода на пенсию 20 лет являются минимальным квалификационным уровнем, но многие военнослужащие служат дополнительные годы. Министерство обороны использует многоэтапную формулу для расчета пенсионных пособий, поэтому нет единого точного ответа, когда речь идет о среднем резервном пенсионном обеспечении.

Министерство обороны использует многоэтапную формулу для расчета пенсионных пособий, поэтому нет единого точного ответа, когда речь идет о среднем резервном пенсионном обеспечении.

Единственный способ ответить на этот вопрос — рассмотреть ваши индивидуальные обстоятельства. Вы должны учитывать эти факторы в качестве отправной точки:

- Сколько лет вы служили на действительной службе и в резерве?

- В какие годы вы служили?

- Какое у вас было звание при выходе на пенсию?

- Есть ли вопросы, связанные с тем, как взаимодействуют между собой пособие по социальному обеспечению и федеральное пенсионное пособие?

- Какой ваш заработок повлиял на расчет вашей пенсии?

- Какая формула применима к вам?

- Имеет ли значение военная инвалидность?

- Как насчет выплаты за выдающийся героизм?

Хотите больше ответов?

Если у вас есть вопросы о пенсионном плане для действующих или резервистов, обращайтесь в соответствующий офис Службы финансов и бухгалтерского учета Министерства обороны США (DFAS):

- звоните 1-888-332-7411.

- Пенсионер, оставшийся в живых или бенефициар, звоните 1-800-321-1080.

Посмотреть на Amazon

Военный справочник по финансовой независимости

Эта книга предоставляет военнослужащим, ветеранам и их семьям важную дорожную карту для достижения финансовой независимости. Темы включают:

- Военная пенсия

- ТСП

- Система здравоохранения Tricare

- и более

Об авторе сообщения

Дуг Нордман

Даг Нордман — ветеран подводных лодок ВМС США с 20-летним стажем. Нордман вышел в отставку в 2002 году и написал «Военное руководство по финансовой независимости и выходу на пенсию», чтобы поделиться историями более 50 других финансово независимых военнослужащих, ветеранов и семей. Нордман жертвует 100% дохода от продажи своих книг благотворительным организациям, поддерживающим военные.

Смотрите сообщения автора

Смешанная пенсионная система (BRS) — новый военный пенсионный план

Смешанная пенсионная система (BRS) — это новый военный пенсионный план, вступивший в силу 1 января 2018 г. Комитет Сената по вооруженным силам принял BRS как часть Закон о разрешении на национальную оборону на 2016 финансовый год (NDAA). В NDAA 2016 года было представлено несколько важных предложений, включая военную пенсионную реформу, кадровую реформу, а также реформу штаб-квартиры и управления.

Комитет Сената по вооруженным силам принял BRS как часть Закон о разрешении на национальную оборону на 2016 финансовый год (NDAA). В NDAA 2016 года было представлено несколько важных предложений, включая военную пенсионную реформу, кадровую реформу, а также реформу штаб-квартиры и управления.

Одной из основных целей NDAA 2016 года было найти области, в которых Министерство обороны (DoD) может сэкономить деньги. Это происходило во многих формах и размерах, включая сокращение численности войск, снятие с вооружения старых систем вооружения, сокращение закупок новых систем вооружения и многое другое. Возможно, самое большое изменение произошло с системой выхода на пенсию для военных, которая мало изменилась за предыдущие 70 лет.

Военнослужащие, уже вышедшие в отставку, и те, кто присоединился к вооруженным силам до 1 января 2018 г., были включены в действующие военные пенсионные системы (High Pay, High-3 или REDUX).

Тем не менее, некоторым нынешним военнослужащим, у которых было меньше установленного срока службы, было разрешено выбрать смешанную пенсионную систему. (см. раздел ниже, чтобы узнать о праве на участие в программе BRS).

(см. раздел ниже, чтобы узнать о праве на участие в программе BRS).

Мы дадим краткий обзор нынешних военных систем, расскажем, почему правительство решило ввести новую Смешанную пенсионную систему, как работает BRS, должны ли участники участвовать в BRS (если они имеют право) и как BRS повлияет на нынешних или будущих военных пенсионеров.

Примечание: в этой статье основное внимание уделяется части пенсионных пособий с установленными выплатами (пенсиям). Недавнее предложение не включало каких-либо серьезных изменений в другие военные пенсионные пособия, такие как здравоохранение.

Содержание- Обзор пенсионной системы для военных

- Почему правительство создало смешанную пенсионную систему?

- Очень немногие военнослужащие получают какие-либо пенсионные пособия

- Решение – создание пенсионных пособий, доступных для всех военнослужащих

- Смешанная пенсионная система. Право на участие

- Право на участие

- Как работают автоматические и согласованные взносы TSP

- Премия за продолжение выплат

- Изменения установленных выплат (изменения пенсионной части)

- Единовременная выплата – контроль над тем, как и когда получать пенсионные выплаты

- Использование смешанной пенсионной системы

- Плюсы и минусы смешанной пенсионной системы

- Кто выигрывает, а кто проигрывает?

Обзор военной пенсионной системы

Нынешняя военная пенсионная система представляет собой пенсионный план «с утесом», что в основном означает «все или ничего». Как только вы достигнете необходимого 20-летнего стажа, вы получите право на весь пенсионный план. Недостижение требуемого 20-летнего стажа влечет за собой нулевое пенсионное обеспечение военнослужащих (за исключением досрочно вышедших на пенсию военных и пенсионеров по болезни, что выходит за рамки настоящей статьи).

Как только вы достигнете необходимого 20-летнего стажа, вы получите право на весь пенсионный план. Недостижение требуемого 20-летнего стажа влечет за собой нулевое пенсионное обеспечение военнослужащих (за исключением досрочно вышедших на пенсию военных и пенсионеров по болезни, что выходит за рамки настоящей статьи).

Вот базовый обзор пенсионных планов для военных, доступных до создания BRS:

- High Pay

- High-3 (средняя самая высокая заработная плата за три года)

- REDUX (уменьшенный множитель в обмен на бонус карьерного статуса в размере 30 000 долларов наличными через 15 лет).

Все эти три системы вознаграждают пенсионеров немедленной пенсией, как только они достигают 20 полных лет службы. Системы High Pay и High-3 предоставляют пенсионерам пенсию в размере 2,5% от их базовой заработной платы за каждый год их службы на действительной службе. В соответствии с этим планом 20-летняя пенсия по старости составляет 50% от базовой заработной платы участника. Существует также корректировка стоимости жизни (COLA) каждый год на основе индекса потребительских цен (CPI), того же показателя, который используется для пособий по социальному обеспечению и других государственных пенсий.

Существует также корректировка стоимости жизни (COLA) каждый год на основе индекса потребительских цен (CPI), того же показателя, который используется для пособий по социальному обеспечению и других государственных пенсий.

Пенсионный план REDUX немного отличается. Пенсионеры, выбравшие этот план, получают денежный бонус в размере 30 000 долларов США по истечении 15 лет в обмен на получение пенсионного коэффициента, основанного на 2,0% от их базовой заработной платы за каждый отработанный год. В соответствии с этим планом 20-летняя пенсия по старости составляет 40% от базовой заработной платы участника. Кроме того, ежегодное повышение заработной платы COLA основано на CPI-1. Таким образом, если CPI составляет 2,0%, пенсионеры REDUX получат повышение COLA только на 1%. В общем, REDUX не очень подходит для военных.

Вот более подробный анализ пенсионных пособий при активной службе, включая подкаст.

Почему правительство создало смешанную пенсионную систему?

Министерство обороны хотело изменить пенсионную систему по нескольким причинам. Ежегодные фиксированные расходы для правительства, безусловно, вызывают беспокойство, поскольку они растут с каждым годом с увеличением числа пенсионеров и увеличением COLA.

Ежегодные фиксированные расходы для правительства, безусловно, вызывают беспокойство, поскольку они растут с каждым годом с увеличением числа пенсионеров и увеличением COLA.

Но есть также желание сделать военную пенсионную систему ближе к тому, что люди могут найти в гражданском секторе (за исключением того, что в наши дни очень немногие гражданские компании предлагают пенсионные планы). У многих гражданских служащих есть переносные пенсионные планы, которые они могут взять с собой, когда уходят с работы, часто в форме 401k или аналогичного пенсионного плана.

Очень немногие военнослужащие получают какие-либо пенсионные пособия

Только около 17% военнослужащих остаются на действительной службе достаточно долго, чтобы отслужить полные 20 лет, необходимые для получения военной пенсии. Это означает, что примерно 83%, или примерно 5 из каждых 6 военнослужащих, не получают никаких долгосрочных пенсионных пособий за свою военную службу. Военнослужащие имеют доступ к Плану бережливых сбережений. Однако они могут вносить средства только из своей заработной платы и бонусов. Военные в настоящее время не предлагают соответствующие взносы, как многие гражданские компании.

Однако они могут вносить средства только из своей заработной платы и бонусов. Военные в настоящее время не предлагают соответствующие взносы, как многие гражданские компании.

Решение – создание пенсионных пособий, доступных для всех военнослужащих

Правительство изменило военный пенсионный план, чтобы предоставить военнослужащим пенсионный план в стиле 401k (с использованием TSP) и пенсионный план, который дает право на 20 лет. Члены могут свободно использовать свою учетную запись TSP и соответствующие взносы, когда они покидают армию. Это произойдет за счет более низкого мультипликатора для пенсии.

Несмотря на то, что общая фиксированная часть пенсионного фонда для военнослужащих будет меньше, военнослужащие могут фактически получить более крупный общий пенсионный пакет, используя BRS, в зависимости от того, как долго они участвуют, вносят ли они бонусы или другие выплаты и как хорошо фондовые рынки работают.

По оценкам официальных лиц, по крайней мере 75% военнослужащих, находящихся на действительной службе, будут получать пенсионные пособия в той или иной форме в соответствии с новым планом, в отличие от примерно 17%, которые получали пособия в соответствии с предыдущими планами. Разница возникает из-за взносов правительства в план сбережений, которые начнутся после того, как военнослужащий отработает 2 года службы. Согласно этому плану, единственными военнослужащими, которые не получат каких-либо льгот, будут те, кто служит менее 2 лет.

Разница возникает из-за взносов правительства в план сбережений, которые начнутся после того, как военнослужащий отработает 2 года службы. Согласно этому плану, единственными военнослужащими, которые не получат каких-либо льгот, будут те, кто служит менее 2 лет.

Давайте посмотрим на право на смешанную пенсионную систему и на то, как работает BRS.

Право на участие в смешанной пенсионной системе

Если вы поступите на военную службу 1 января 2018 г. или позднее, вы автоматически зарегистрируетесь в BRS. Это ваш единственный вариант пенсионного плана. (Это относится к службе активных компонентов, а также к службам резервных компонентов (Национальная гвардия и резервы).

Право на военную службу

Военная служба — более 12 лет службы: Если вы являетесь участником программы Active Component Service со стажем работы 12 (или более) лет до 31 декабря 2017 года, вы относитесь к устаревшей пенсионной системе (High Pay, High 3 или REDUX). Вы остаетесь в прежней пенсионной системе, и ничего не меняется в вашем текущем пенсионном плане.

Вы остаетесь в прежней пенсионной системе, и ничего не меняется в вашем текущем пенсионном плане.

Действительная военная служба — менее 12 лет службы: Если вы являетесь военнослужащим действительной службы со стажем службы менее 12 лет по состоянию на 31 декабря 2017 г., вы являетесь дедушкой в соответствии с устаревшей пенсионной системой, но можете выбрать в БРС. Для большинства военнослужащих период согласия — с 1 января 2018 г. по 31 декабря 2018 г. Вы не будете переведены в BRS, если не сделаете этот выбор.

Право на совместную пенсионную систему гвардии/резерва

Гвардия/резерв – более 4320 пенсионных баллов: унаследованная от устаревшей пенсионной системы. Ничего не изменится в вашем текущем пенсионном плане.

Гвардия/Резерв – Менее 4320 пенсионных баллов: Если вы являетесь военнослужащим Национальной гвардии или резерва в оплачиваемом статусе и набрали менее 4320 пенсионных баллов по состоянию на 31 декабря 2017 г. , вы также являетесь дедушкой в соответствии с устаревшей пенсионной системы, но может выбрать BRS. Участие в программе BRS не влияет на то, как вы накапливаете пенсионные баллы или когда вы имеете право выйти на пенсию. Вы не будете переведены в BRS, если не сделаете этот выбор.

, вы также являетесь дедушкой в соответствии с устаревшей пенсионной системы, но может выбрать BRS. Участие в программе BRS не влияет на то, как вы накапливаете пенсионные баллы или когда вы имеете право выйти на пенсию. Вы не будете переведены в BRS, если не сделаете этот выбор.

Право на обучение кадетов и гардемаринов в Военной академии

Вы также являетесь дедушкой в соответствии с устаревшей пенсионной системой, если вы являетесь кадетом или мичманом, посещающим Военную академию по состоянию на 31 декабря 2017 г., или участвуете в Программе подготовки офицеров запаса с подписанный контракт от 31 декабря 2017 г.

Однако, если ввод в эксплуатацию (или получение статуса оплаты) происходит после периода согласия 2018 г., у вас будет 30 дней после ввода в эксплуатацию, чтобы принять участие в BRS. Если вы поступаете в академию или подписываете контракт на обслуживание 1 января 2018 г. или позднее, вашим пенсионным планом является BRS.

Как работает смешанная пенсионная система:

Смешанная пенсионная система использует план сбережений, бонус за продолжение карьеры и пенсию. (Этот же план предложен в Рекомендациях по модернизации вознаграждения военнослужащих 2015 года.)

(Этот же план предложен в Рекомендациях по модернизации вознаграждения военнослужащих 2015 года.)

Ниже приведен обзор того, как работает смешанная пенсионная система: 2018, автоматически зачисляются в план сбережений с ставкой взноса по умолчанию в размере 3% от их базовой заработной платы (или выплаты за бездействие, или выплаты за учения в Национальной гвардии и резервах).

Члены начнут получать автоматический взнос в размере 1% от их базовой заработной платы от Министерства обороны через 60 дней после поступления в армию.

Члены начнут получать соответствующие взносы в размере до дополнительных 4% от их заработной платы (всего 5%) по истечении двух лет службы (начиная с 2 лет, 1 день службы). Максимальный взнос Министерства обороны США составляет 5%, если военнослужащий вносит 5% своего основного оклада.

Как автоматический 1 процент министерства обороны, так и соответствующие взносы продолжают действовать до конца периода оплаты, в течение которого военнослужащий достигает 26 лет службы.

ПРИМЕЧАНИЕ. Действующие участники, подписавшиеся на BRS, будут получать автоматические и соответствующие взносы в свой первый платежный период после регистрации — периода ожидания нет.

Как работают автоматические и согласованные взносы TSP

Военные автоматические и согласованные взносы TSP будут следовать тому же методу, который правительство использует для гражданских участников TSP.

Участники получат следующие соответствующие взносы:

- автоматический взнос 1%,

- 1% соответствующего взноса за каждый процент своего базового оклада, который военнослужащий вносит за первые 3% базового оклада,

- и соответствующий взнос в размере 0,5% за каждый процент, который участник вносит за следующие 2 процентных пункта.

- Максимальный вклад DoD составляет 5%.

На этой диаграмме показано, как это работает на практике:

| Вы вносите свой вклад | Автоматический 1% вклад Министерства обороны США | Вклад в сопоставление услуг | Общий совокупный взнос |

|---|---|---|---|

| 0% | 1% | 0% | 1% |

| 1% | 1% | 1% | 3% |

| 2% | 1% | 2% | 5% |

| 3% | 1% | 3% | 7% |

| 4% | 1% | 3,5% | 8,5% |

| 5% | 1% | 4% | 10% |

| Более 5% | 1% | 4% | Ваш вклад плюс 5% |

Передача вклада TSP:

Быть наделенным правами означает иметь право собственности. Вы всегда наделены (имеете право) вашими взносами и доходами.

Вы всегда наделены (имеете право) вашими взносами и доходами.

Если вы выбрали BRS, вы также сразу же получаете право на получение взносов в Службу сопоставления и их доходов. Чтобы получить право на Автоматическое обслуживание (1%), вы должны отработать два года. Все военнослужащие, проработавшие два года, считаются полностью наделенными полномочиями.

Бонус за продолжение

Военнослужащие имеют право на получение бонуса за продолжение, если они повторно зачисляются на военную службу в течение окна бонуса за продолжение. Каждая служба может определить конкретное требование повторного зачисления, но это будет минимум 3 года (для некоторых служб требуется 4 года).

Военнослужащий должен иметь стаж службы не менее восьми лет, но менее 12 лет, чтобы иметь право на получение бонуса за продолжение (количество лет службы определяется базовой датой начала выплаты).

Сколько стоит бонус за продолжение? Каждая Служба определяет и публикует собственные рекомендации по ставкам продления оплаты.

- Бонус за продолжение активной службы составляет от 2,5x до 13x месячной базовой заработной платы участника.

- Бонус за продолжение работы охранника / резерва составляет от 0,5x до 6x месячного основного оклада члена того же уровня заработной платы, как если бы он находился на действительной службе.

Множители определяются каждой службой на основе их конкретных потребностей в удержании, специальных навыков и многого другого. Бонус за продолжение не учитывает другие бонусы за повторное участие, которые могут действовать.

Военнослужащий может получить единовременную выплату или ежегодную выплату во время повторного призыва. Как и все бонусы за повторный призыв, выплата за продолжение подлежит возмещению, если военнослужащий не завершит свой призыв (за некоторыми исключениями).

Изменения установленного пособия (изменения пенсионной части)

Прежние пенсионные планы — это то, о чем думает большинство людей, когда думают о военной пенсионной системе. Эмпирическое правило, которое большинство людей используют, думая о предыдущих военных пенсионных планах, — это 50% базовой заработной платы за 20 лет службы.

Эмпирическое правило, которое большинство людей используют, думая о предыдущих военных пенсионных планах, — это 50% базовой заработной платы за 20 лет службы.

Это сокращение для использования множителя 2,5% для множителя их пенсионных выплат за каждый год службы. 20 лет — это минимальное требование для выхода на пенсию, поэтому оно используется чаще всего. Но вы можете служить более 20 лет, и вы все равно будете получать дополнительные 2,5% за каждый отработанный год. Таким образом, 20 лет — это 50%, 25 лет — 62,5%, 30 лет — 75% и т. д. множитель пенсионных выплат вместо нынешних 50%. 25 лет — 50%, 30 лет — 60% и т. д.

Когда начинается выплата пенсии?

Дата начала выплаты пенсии не изменилась. Члены действительной военной службы будут получать пенсионное пособие, начиная с месяца после выхода на пенсию с действительной военной службы. Члены гвардии или резерва будут получать пенсионное пособие в возрасте 60 лет или раньше , если они соответствуют требованиям на основании мобилизации на действительную военную службу.

Вариант единовременной выплаты – контроль над тем, как и когда будут получены пенсионные выплаты

Пенсионеры, работающие в рамках смешанной пенсионной системы, могут выбрать один из трех способов получения пенсионных пособий.

- Никаких изменений в том, как и когда вы получаете пособия

- Получите единовременно выплачиваемую сумму 25% дисконтированной приведенной стоимости будущих пенсионных выплат в обмен на уменьшенную ежемесячную пенсионную заработную плату до полного пенсионного возраста социального обеспечения, который для большинства составляет 67 лет.

- Получите 50% единовременной суммы дисконтированной приведенной стоимости будущих пенсионных выплат в обмен на уменьшенную ежемесячную пенсионную заработную плату до достижения полного пенсионного возраста по системе социального обеспечения, который для большинства составляет 67 лет.

Право на единовременную выплату:

- Действующая служба: при выходе на пенсию после 20 и более лет.

- Национальная гвардия / резерв: после получения права на получение пенсии в возрасте 60 лет (или ранее при заслуживающей доверия действительной службе).

Выбор единовременной выплаты:

- Действующая служба: выбор единовременной выплаты должен производиться не менее чем за 90 дней до выхода на пенсию.

- Национальная гвардия/резерв: не менее чем за 90 дней до получения пенсии.

Сколько стоит опция паушальной выплаты?

Когда вы получаете 25 или 50 процентов единовременно, ваша ежемесячная зарплата будет составлять 75 или 50 процентов от полной стоимости вашей ежемесячной пенсионной выплаты до тех пор, пока вы не достигнете полного возраста социального обеспечения, который для большинства людей составляет 67 лет. .

Стоит ли покупать паушальную сумму?

Это загруженный вопрос. Математика почти никогда не работает в пользу пенсионеров. Но бывают случаи, когда пенсионеры могут нуждаться в деньгах авансом, например, при переходе на военную службу, открытии бизнеса, погашении долга и т. д. Этот вариант добавляет гибкости, но также усложняет определение суммы пенсионных пособий, и эта сложность может в конечном итоге навредить некоторым пенсионерам, которые в конечном итоге принимают плохое решение, исходя из своего положения. С другой стороны, возможность получения единовременной выплаты авансом может помочь некоторым пенсионерам при переходе в гражданский сектор.

д. Этот вариант добавляет гибкости, но также усложняет определение суммы пенсионных пособий, и эта сложность может в конечном итоге навредить некоторым пенсионерам, которые в конечном итоге принимают плохое решение, исходя из своего положения. С другой стороны, возможность получения единовременной выплаты авансом может помочь некоторым пенсионерам при переходе в гражданский сектор.

Это ситуация, когда стоит просчитать цифры и полностью понять, сколько будет стоить получение единовременной выплаты (налоги, альтернативные издержки, уменьшение пенсии и т. д.).

Участие в смешанной пенсионной системе

Участники, присоединившиеся после 1 января 2018 г., автоматически регистрируются в BRS. Это их единственный вариант. А военнослужащие Active Duty со стажем работы более 12 лет не имеют права участвовать в BRS. То же самое касается членов Национальной гвардии и резерва с 4320 пенсионными баллами.

Остается большой процент военнослужащих, которые имеют право участвовать в BRS. Вы можете сделать это быстро и легко через MyPay.

Вы можете сделать это быстро и легко через MyPay.

Примечание: Последний день, когда можно подписаться на BRS, — 31 декабря 2018 г.

Вопрос в том, следует ли вам подписаться на BRS?

Здесь нет правильного или неправильного ответа. Но, как правило, если вы еще молоды в своей карьере и не уверены, что останетесь на действительной службе достаточно долго, чтобы получить военную пенсию, то имеет смысл выбрать BRS. Вы будете получать автоматические взносы и соответствующие взносы в TSP. И вы можете взять их с собой, когда уйдете из армии, если решите отделиться. Таким образом, у вас есть некоторые пенсионные пособия, даже если вы не зарабатываете военную пенсию. (Помните, что более 80% военнослужащих не остаются на службе до выхода на пенсию).

Решение становится более нюансированным, если вы продвигаетесь по карьерной лестнице. В какой-то момент вам нужно сесть и провести самоанализ в отношении вариантов вашей карьеры, попытаться определить, проработаете ли вы хотя бы 20 лет, подсчитаете некоторые цифры и примете решение.

Опять же, универсального ответа нет. Я рекомендую прочитать эту статью о том, следует ли использовать смешанную пенсионную систему. Статья была написана сертифицированным специалистом по финансовому планированию, который помогает пройти тематическое исследование. Это отличный способ взглянуть на это с точки зрения общей картины.

Плюсы и минусы смешанной пенсионной системы

В общем, я не в восторге от сокращения военных пособий. В первую очередь потому, что каждое сокращение облегчает повторение в будущем. Но здесь есть что понравиться, особенно когда речь идет о помощи всему военному населению, а не только 1 из 6, которые остаются в армии достаточно долго, чтобы уйти в отставку. Я не хочу ничего отнимать у тех, кто прослужил полные 20 лет — я очень уважаю всех вас!

Но многие прослужили 12, 14, 16 или 18 лет и не смогли пройти полных 20 лет. Их отправляют в путь с тем, что у них есть в сбережениях, и тем, что они могут вложить в свой TSP или свои собственные инвестиции. Эта смешанная пенсионная система дает участникам больший стимул экономить деньги в своем TSP, поскольку соответствующие средства приравниваются к получению бесплатных денег. Премия за продолжение службы также будет стимулом для продолжения службы и будет хорошим бонусом для тех, кто уже планирует остаться в армии.

Эта смешанная пенсионная система дает участникам больший стимул экономить деньги в своем TSP, поскольку соответствующие средства приравниваются к получению бесплатных денег. Премия за продолжение службы также будет стимулом для продолжения службы и будет хорошим бонусом для тех, кто уже планирует остаться в армии.

Наконец, сокращение пенсии не является катастрофическим сокращением. Да, 40% вашей базовой зарплаты намного меньше, чем 50%. Военнослужащие, которые вносят достаточно средств, чтобы получать 5% соответствующих взносов агентства, будут экономить не менее 10% своего базового оклада на протяжении всей своей карьеры. В зависимости от того, как работают рынки, совокупный эффект времени может помочь сократить разрыв между двумя пенсионными планами.

Конечно, это большое «а что, если»? Мы все знаем, что многие люди не будут откладывать всю сумму, даже если они получат соответствующие взносы, и у нас нет возможности узнать, что вернут рынки. Также есть большая разница между наличием фиксированной пенсии пожизненно и наличием денег в банке, которыми нужно управлять и снимать по мере необходимости (это сложнее из-за налоговых последствий, необходимости сбалансировать портфель и т. д.).

д.).

Кто выиграет, а кто проиграет?

Большими победителями станут военнослужащие, которые прослужат несколько лет, но не доживут до пенсии. У них будет возможность отложить немного денег на пенсию и взять их с собой, когда они уйдут. А так как это большинство военного населения, то и победителей будет много.

Правительство тоже в выигрыше, по крайней мере, в некоторых отношениях. Они сэкономят деньги на своих фиксированных пенсионных расходах, но большая часть этих сбережений будет перенаправлена другим военнослужащим через TSP и бонусы за продолжение. Некоторые пенсионеры также могут оказаться в выигрыше, в зависимости от того, как поживают их инвестиции и как они получают свои пенсионные выплаты.

Неудачники? Я ненавижу использовать этот термин здесь, потому что все, кто в настоящее время находится в предыдущей системе, унаследованы. Таким образом, затронуты будут только те, кто еще не присоединился, или те, кто решит перейти в эту систему. Я не хочу сбрасывать со счетов наших будущих военнослужащих, потому что они будут продолжать традиции и защищать наш народ. Но они присоединятся к вооруженным силам с этим планом, так что они не проиграют — они получат то, на что подписались.

Но они присоединятся к вооруженным силам с этим планом, так что они не проиграют — они получат то, на что подписались.

Самый большой вопросительный знак в отношении этого нового плана связан с переменным характером льгот. Обмен фиксированного ежемесячного платежа на меньший фиксированный платеж и немного денег в плане сбережений является рискованным, поскольку мы не можем предсказать будущие доходы. Невозможно точно рассчитать будущую стоимость этого плана по сравнению с текущим планом. Но с этой проблемой сталкивается подавляющее большинство населения и, конечно, не только военные.

Дополнительные сведения: посетите руководство BRS для получения дополнительной информации.

Об авторе сообщения

Райан Гуина

Райан Гуина — основатель The Military Wallet. Он писатель, владелец малого бизнеса и предприниматель. Он прослужил более шести лет на действительной военной службе в ВВС США и в настоящее время является членом Национальной гвардии ВВС штата Иллинойс.

Об авторе