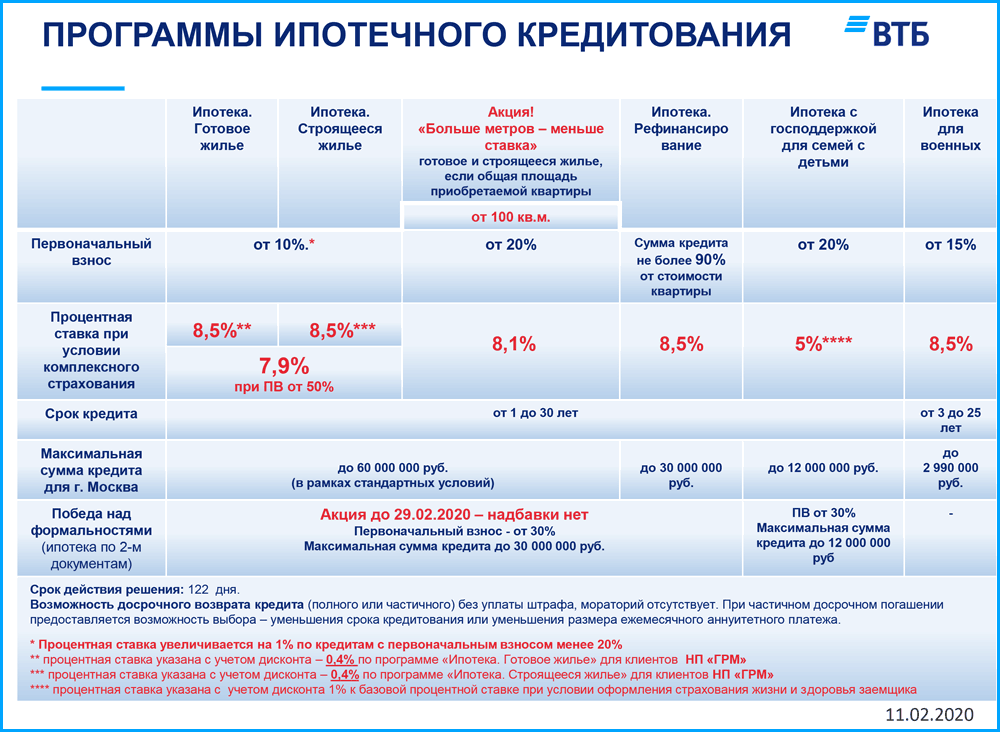

Как получить ипотеку в втб: Взять ипотеку в ВТБ — оформить ипотечный кредит с выгодной ставкой онлайн в Москве и всей России

до5 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до18 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до12 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до18 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | |||

до60 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до4,4 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Подробнее | |||

до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | Подробнее | |||

до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | |||

до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 0%от 0 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до3,06 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Подробнее | |||

до3 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Подробнее | |||

до100 млн ₽ | от 30%от 1 200 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | |||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем местеВТБ объявил о повышении ставки по ипотеке до 10,9% — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другоеРубрики

Курс евро на 3 июняEUR ЦБ: 87,1 (+0,52) Инвестиции, 02 июн, 16:14 Курс доллара на 3 июня

USD ЦБ: 80,88 (-0,09) Инвестиции, 02 июн, 16:14

Икону «Троица» установили в храме Христа Спасителя Общество, 23:32

Депутат Затулин заявил о «потерянном смысле» некоторых целей спецоперации Политика, 22:49

Над Белгородом второй раз за сутки сработала ПВО Политика, 22:42

adv. rbc.ru

rbc.ru

adv.rbc.ru

Киев увидел нехватку оружия для наступления Политика, 22:30

В Нижнем Новгороде мужчина застрял головой в заборе и умер Общество, 22:30

Роскомнадзор заблокировал сайт Greenpeace Политика, 22:11

Мирра Андреева сообщила о риске пропуска Уимблдона из-за отсутствия визы Спорт, 22:01

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

Министр обороны КНР призвал Резникова использовать «все» для мира Политика, 21:56

Мэр Донецка сообщил об обстреле Куйбышевского района Политика, 21:50

Гендиректор ЦСКА назвал вероятным возвращение в клуб Марио Фернандеса Спорт, 21:41

На Украине в четырех регионах объявили воздушную тревогу Политика, 21:24

Байден подписал закон об увеличении потолка госдолга США выше $31,4 трлн Экономика, 21:19

«Милан» решил не продлевать контракт с Ибрагимовичем Спорт, 21:02

adv. rbc.ru

rbc.ru

adv.rbc.ru

adv.rbc.ru

Изменение условий связано с повышением рыночных ставок в ноябре, сообщили в банке. Там напомнили, что по ипотеке с господдержкой доступны кредиты с более низкой ставкой

Фото: Михаил Гребенщиков / РБК

ВТБ с 3 декабря повысит минимальную ставку по ипотеке на 0,5 п.п., до 10,9%, сообщили РБК в пресс-службе банка.

«Новые ценовые параметры распространяются на приобретение готового, строящегося жилья и программу рефинансирования. Все заявки, направленные в банк до 2 декабря включительно, будут рассмотрены по текущим условиям со ставками от 10,4%», — говорится в сообщении.

Изменение условий в банке объяснили повышением рыночных ставок в ноябре. Средние ценовые параметры по ипотеке у крупнейших игроков сегодня зафиксированы на уровне около 11%, отметили там.

adv.rbc.ru

При этом клиенты по-прежнему могут получить скидку в размере 0,3 п.п. при оформлении онлайн-заявки на ипотеку, использовании сервисов безопасных расчетов и электронной регистрации, а также при получении зарплаты на карту ВТБ, уточнили в банке. По ипотеке с господдержкой кредит также по-прежнему доступен по ставке от 6,7%, в рамках семейной и ИT-ипотеки — от 4,7%, дальневосточной — от 1,7%.

По ипотеке с господдержкой кредит также по-прежнему доступен по ставке от 6,7%, в рамках семейной и ИT-ипотеки — от 4,7%, дальневосточной — от 1,7%.

adv.rbc.ru

Кроме того, первый взнос при покупке жилья на первичном рынке остается 15%, аналогичные условия сохраняются и для программ с господдержкой. При приобретении недвижимости на вторичном рынке минимальный первый взнос составляет 10%.

В начале октября ВТБ поднял ставки по ипотеке на 0,5 п.п., до 10,4% годовых. Тогда же на 0,5 п.п. ставки увеличил и Сбербанк. Минимальная ставка у «Сбера» составляет 10,4%.

В ноябре банк ВТБ сообщал, что запустит ипотечные кредиты в цифровом формате. Для бесконтактного оформления заемщикам потребуются смартфон с NFC-модулем и загранпаспорт нового образца. По оценке банка, в 2023 году такой опцией воспользуются более 50 тыс. клиентов кредитной организации.

Авторы

Теги

Магазин исследований Аналитика по теме «Банки»

Vendor Take Back Mortgages: Финансирование поставщика в Альберте

Перейти к содержимому Продавцы возвращают ипотечные кредиты: финансирование поставщиков в АльбертеДжефф Кахане2021-08-13T14:59:01+00:00Продавцы помогают покупателю совершить покупку

Продавцы возвращают ипотечные кредиты Финансирование продавцов в Альберте

Несмотря на то, что процентные ставки по ипотечным кредитам в Альберте находятся на рекордно низком уровне, в последние годы кредиторы ужесточают свои правила кредитования. Они часто требуют более высоких первоначальных взносов и более надежных процессов квалификации для самозанятых или впервые приобретающих жилье. Одной из распространенных креативных финансовых стратегий является возврат ипотечного кредита («ВТБ»). Другим названием ипотечного кредита, возвращаемого поставщиком, является финансирование поставщика. ВТБ — это уникальный вид ипотеки в сфере кредитования жилой и коммерческой недвижимости, который может оказаться выгодным для покупателей и продавцов в условиях медленного рынка.

Они часто требуют более высоких первоначальных взносов и более надежных процессов квалификации для самозанятых или впервые приобретающих жилье. Одной из распространенных креативных финансовых стратегий является возврат ипотечного кредита («ВТБ»). Другим названием ипотечного кредита, возвращаемого поставщиком, является финансирование поставщика. ВТБ — это уникальный вид ипотеки в сфере кредитования жилой и коммерческой недвижимости, который может оказаться выгодным для покупателей и продавцов в условиях медленного рынка.

ВТБ часто используются в ситуациях, когда продавцы испытывают трудности с продажей своего дома или покупатели не могут получить финансирование через традиционных кредиторов. ВТБ предоставляют жилье в собственность тем, кто в противном случае не имел бы на это право, в том числе молодым людям, лицам с ограниченной кредитной историей или недавно освобожденным банкротам. Юристы по недвижимости из Kahane Law Office в Калгари помогают продавцам вернуть ипотечные кредиты.

Юристы по недвижимости из Kahane Law Office в Калгари помогают продавцам вернуть ипотечные кредиты.

Что такое возврат ипотечного кредита у продавца?

При возврате ипотечных кредитов продавец выступает банком для покупателя. ВТБ — это кредит, предоставляемый продавцом покупателю для облегчения продажи имущества. Это выгодно покупателю, поскольку он или она может приобрести дом сверх установленного банком лимита финансирования, а продавец может продать свою собственность с дополнительным преимуществом в виде увеличения денежного потока за счет процентов. В частности, ВТБ распространены среди инвесторов, приобретающих коммерческую недвижимость.

В ВТБ стороны договариваются о процентной ставке, которая, как правило, выше, чем та, которую можно получить по традиционной ипотеке. Как и при стандартной ипотеке, покупатель регулярно платит продавцу. Сумма средств, предоставляемых в рамках ВТБ, может варьироваться от суммы, достаточной для покрытия расходов на закрытие, до более высокой суммы, покрывающей часть ипотечного кредита. Этот вид финансирования представляет собой обеспеченный долг.

Этот вид финансирования представляет собой обеспеченный долг.

Чем отличается продавец от обычной ипотеки?

Как правило, при обычной ипотеке покупатели вносят первоначальный взнос наличными, а банки перечисляют оставшуюся сумму покупной цены. До тех пор, пока вы полностью не погасите заемную сумму, банку принадлежит процент от вашего дома, пропорциональный заложенной сумме.

Если вы получаете ВТБ в дополнение к обычной ипотеке, вы должны внести первоначальный взнос наличными. Однако вместо того, чтобы оплачивать весь первоначальный взнос самостоятельно, продавец предоставляет вам часть или весь первоначальный взнос в виде собственного капитала под залог ВТБ. Затем банк перечисляет оставшуюся заложенную сумму для покупки. В этом случае у вас есть два кредита, один от банка и один от продавца. В качестве альтернативы некоторые покупатели получают ипотечные кредиты от поставщиков в качестве основного источника финансирования.

Преимущества возврата ипотечных кредитов поставщиком?

Для продавцов существует три основных преимущества возврата ипотечных кредитов, а именно: продавцы могут:

- Продать свою недвижимость быстрее, предложив ВТБ в качестве стимула для покупки, даже в период спада на рынке;

- Получение дополнительного дохода от процентов; и наконец

- Уменьшить сумму налога на прирост капитала, поскольку продавец получает выручку от продажи в течение нескольких финансовых лет.

Покупателям, продавцам предлагают забрать ипотечные кредиты:

- Дополнительный вариант финансирования при возникновении проблем с кредитом или при покупке проблемного имущества;

- Гибкость условий переговоров, которых они могут не получить с традиционными кредиторами, включая более низкие процентные ставки и возможность производить платежи только по процентам с единовременным платежом в конце срока;

- Возможность досрочно погасить ВТБ без штрафных санкций; и наконец

- Меньшие авансовые платежи (что означает более высокую отдачу от инвестиций).

Какую процентную ставку должны платить заемщики?

В конечном итоге продавец устанавливает процентную ставку с учетом требуемой суммы финансирования. Однако, как продавец, будьте готовы платить более высокие процентные ставки, если ВТБ является ипотечным кредитом второй позиции, разработанным в дополнение к банковскому ипотечному кредиту. В других случаях продавцы предлагают продавцу вернуть ипотечные кредиты, чтобы соблазнить покупателя. В этих случаях процентная ставка может быть ниже обычной.

В этих случаях процентная ставка может быть ниже обычной.

Риски для продавцов

Хотя ВТБ имеют различные преимущества, продавцы также должны знать о рисках. С точки зрения продавца, вы можете столкнуться с покупателем, который не может платить по ипотеке. Большинство покупателей уже имеют основной источник финансирования в своем банке. Это означает регистрацию ВТБ в качестве вторичного финансового обременения имущества. Если банк держит первую ипотеку, а покупатель не выполняет обязательства по финансированию поставщика, продавец рискует потерять свои инвестиции.

Кроме того, ВТБ могут повысить риск обращения взыскания на покупателя. Поскольку покупатели могут получить больше финансирования, чем сумма, на которую они имеют право, покупатели должны убедиться, что они заложили в бюджет достаточные ежемесячные платежи.

Риски для покупателей

С точки зрения покупателей, если продавец умирает, объявляет о банкротстве или ликвидирует свое имущество, покупатели могут быть обязаны немедленно полностью погасить ипотечные кредиты продавца. Кроме того, покупатель должен рассмотреть свою стратегию выхода. Если покупатель хочет расплатиться с ВТБ и получить традиционное финансирование в будущем, поговорите с кредитным консультантом до получения ВТБ, чтобы узнать, возможно ли это. Если недвижимость находится в плохом состоянии, и кредитор не желает финансировать недвижимость в ее нынешнем состоянии, возможно, вы не сможете финансировать дом с помощью традиционного кредитора.

Кроме того, покупатель должен рассмотреть свою стратегию выхода. Если покупатель хочет расплатиться с ВТБ и получить традиционное финансирование в будущем, поговорите с кредитным консультантом до получения ВТБ, чтобы узнать, возможно ли это. Если недвижимость находится в плохом состоянии, и кредитор не желает финансировать недвижимость в ее нынешнем состоянии, возможно, вы не сможете финансировать дом с помощью традиционного кредитора.

Помощь в получении финансирования от продавца

Перед получением возврата ипотечного кредита от продавца важно проконсультироваться с юристом. Вы должны быть полностью осведомлены о своих договорных правах и обязанностях по договору ВТБ. Для продавцов мы проверяем все документы в отношении ВТБ, чтобы убедиться, что ваши интересы защищены. С покупателями, мы с вами пересматриваем условия ВТБ. Например, это включает сумму кредита, срок, период амортизации, процентную ставку и сумму платежей. Кроме того, мы помогаем вам понять риски, с которыми вы сталкиваетесь, прежде чем подписывать ВТБ.

Перейти к началу

Сделки с недвижимостью и возврат ипотечных кредитов продавцом

Октябрь 2022 г.

By Brooklyn Lester and Slonee Malhotra Традиционно покупатель делает предложение о покупке недвижимости и договаривается о финансировании через кредитора (обычно основными кредиторами являются CIBC, TD, RBC, Scotiabank и BMO, и это лишь некоторые из них). Эти институциональные кредиторы обычно предлагают справедливые процентные ставки, фиксированные или переменные варианты. Плохая кредитная история, другие долги и непостоянный доход являются факторами, которые могут побудить покупателей искать альтернативные источники финансирования, включая кредиторов из «списка B» или частную ипотеку. Одним из таких альтернативных источников финансирования, который получает признание на сегодняшнем меняющемся рынке недвижимости, является ипотека с возвратом продавцом (ВТБ).

Что такое ВТБ?

ВТБ — это форма ипотеки, при которой продавец ссужает покупателю часть или все средства для покупки недвижимости, устраняя или уменьшая потребность банка в выдаче кредита. Если покупатель не может произвести ипотечные платежи продавцу, продавец сохраняет те же права, что и банк, чтобы заставить продать собственность, чтобы возместить то, что причитается.

Текущий рынок

В нынешних финансовых условиях многие потенциальные покупатели оказываются заблокированными крупными банками, поскольку цены на недвижимость растут, финансовое регулирование традиционных ипотечных кредитов усиливается, а оценочная стоимость недвижимости не соответствует согласованной покупной цене. .

Что нужно знать продавцу/Как снизить риск

- ВТБ требует финансового риска

При выборе ВТБ продавец должен учитывать общую картину своего финансового положения. ВТБ часто предлагают более высокие процентные ставки, чем традиционная ипотека, и могут стать отличным финансовым ходом для продавца.

При более высокой отдаче от инвестиций, чем средние инвестиционные возможности, если продавец может позволить себе распределять выручку от своей продажи в течение более длительного периода времени, он может выйти вперед. Однако ВТБ не для осторожных людей. Они требуют определенной степени финансового риска. Для искушенного инвестора или богатого человека это может стать отличной инвестицией. Человек должен быть крайне нерешителен, чтобы обернуть свои пенсионные сбережения в такой сделке.

При более высокой отдаче от инвестиций, чем средние инвестиционные возможности, если продавец может позволить себе распределять выручку от своей продажи в течение более длительного периода времени, он может выйти вперед. Однако ВТБ не для осторожных людей. Они требуют определенной степени финансового риска. Для искушенного инвестора или богатого человека это может стать отличной инвестицией. Человек должен быть крайне нерешителен, чтобы обернуть свои пенсионные сбережения в такой сделке.

Продавцы должны защитить себя, проведя полный анализ финансовых рисков, прежде чем соглашаться на ВТБ. - Знай свой приоритет

Если продавец соглашается на ВТБ на втором месте, потому что банк не желает покрывать полную стоимость покупки, он должен знать, что первая ипотека всегда будет иметь преимущество перед второй ипотекой. Если покупатель не может произвести платежи по ипотеке, порядок погашения определяется порядком регистрации. Обстоятельства и рынки меняются.

Тот факт, что кто-то был готов купить вашу собственность за 1 000 000 долларов, не означает, что после обращения взыскания она будет продана за ту же сумму. Если имущество продается за 700 000 долларов после обращения взыскания, а кредитору первой позиции причитается 750 000 долларов по первой ипотеке, вы, как кредитор второй позиции, не сможете возместить свои убытки. Это важно учитывать при расчете риска такой сделки.

Тот факт, что кто-то был готов купить вашу собственность за 1 000 000 долларов, не означает, что после обращения взыскания она будет продана за ту же сумму. Если имущество продается за 700 000 долларов после обращения взыскания, а кредитору первой позиции причитается 750 000 долларов по первой ипотеке, вы, как кредитор второй позиции, не сможете возместить свои убытки. Это важно учитывать при расчете риска такой сделки.

Продавцы должны защитить себя, поняв последствия своего приоритета погашения, прежде чем соглашаться на ВТБ. - Не поддавайтесь обману

Неприятная реальность частных ипотечных кредитов (таких как ВТБ) заключается в том, что они могут привлекать криминальных авантюристов. У преступников есть много преимуществ в использовании частных ипотечных кредитов, таких как ВТБ, по сравнению с ипотечными кредитами в банках. Красные флажки или признаки мошенничества, которые могут быть обнаружены скрупулезными процессами и проверками банка, могут быть легко пропущены обычным человеком.

Об авторе