Как понять проводки в бухгалтерском учете: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Специальность экономика и бухгалтерский учет в колледже в Москве

Специальность экономика и бухгалтерский учет в колледже в Москве | МУ имени С.Ю.ВиттеФедеральный государственный образовательный стандарт по специальности: Загрузить

Профессия бухгалтер

Первоочередной задачей бухгалтера является наведение порядка в учете всех ценностей. Он должен быть так организован, чтобы в любой момент можно было получить сведения о том, сколько и какого имущества у предприятия, организации, где оно хранится, в каком состоянии, где используется, кто отвечает за его сохранность.

Бухгалтер должен хорошо ориентироваться как в юридических, так и в производственных вопросах, он должен ясно представлять отраженные в записях и цифрах технологические и хозяйственные операции.

В конце очередного месяца бухгалтер составляет отчет: подсчитывает суммы, записанные в карточках, и итоги заносит в балансовую таблицу.

Отчетность используется финансовыми, банковскими и статистическими органами, а на высших уровнях управления — для контроля деятельности отрасли и государства.

Бухгалтер должен обладать следующими качествами:

- усидчивость

- добросовестность

- хорошая скорость восприятия и воспроизведения цифрового материала

- пунктуальность

- высокое чувство долга

- развитая долговременная и оперативная память.

Квалификация – бухгалтер.

Нормативный срок освоения основной профессиональной программы СПО базовой подготовки при очной форме получения образования:

- на базе основного общего образования – 2 года 10 месяцев;

- на базе среднего (полного) общего образования – 1 год 10 месяцев.

Характеристика профессиональной деятельности выпускников

Область профессиональной деятельности выпускников:

- учет имущества и обязательств организации;

- проведение и оформление хозяйственных операций;

- обработка бухгалтерской информации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- формирование бухгалтерской отчетности;

- налоговый учет;

- налоговое планирование.

Объектами профессиональной деятельности выпускников являются:

- имущество и обязательства организации;

- хозяйственные операции;

- финансово-хозяйственная информация;

- налоговая информация;

- бухгалтерская отчетность;

- первичные трудовые коллективы.

Бухгалтер готовится к следующим видам деятельности:

- документирование хозяйственных операций и ведение бухгалтерского учета имущества организации;

- ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- составление и использование бухгалтерской отчетности.

Бухгалтер должен обладать общими компетенциями, включающими в себя способность:

- понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес;

- организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

- принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность;

- осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития;

- владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий;

- работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями;

- брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий;

- самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации;

- ориентироваться в условиях частой смены технологий в профессиональной деятельности.

Бухгалтер должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации:

- Обрабатывать первичные бухгалтерские документы.

- Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

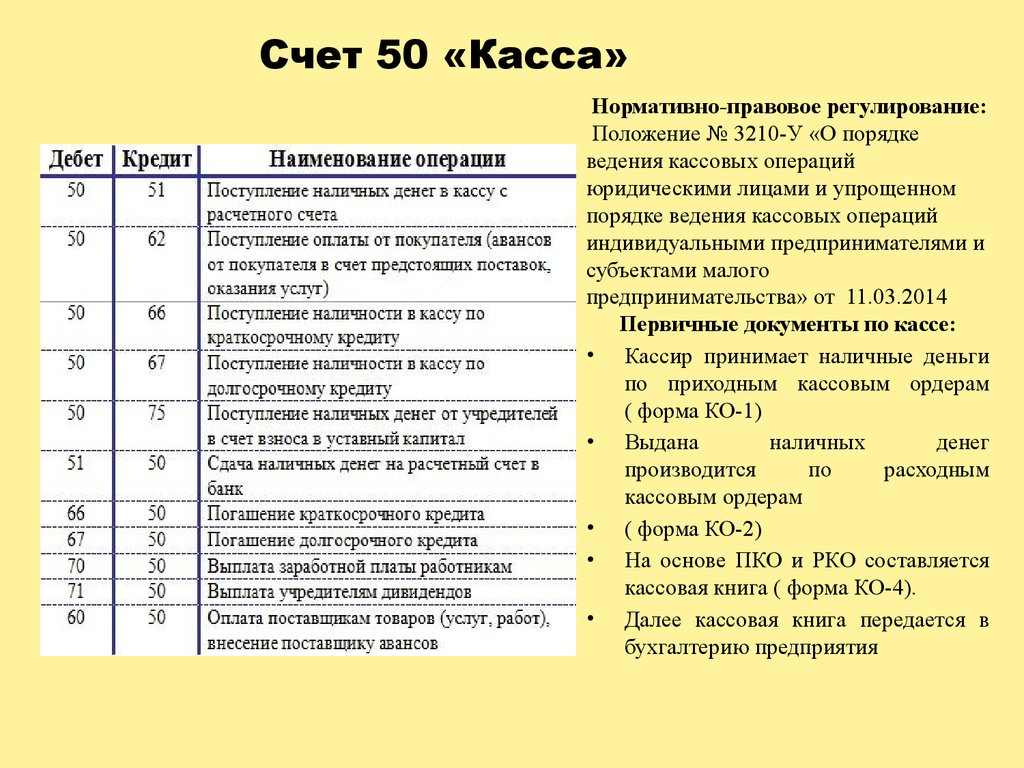

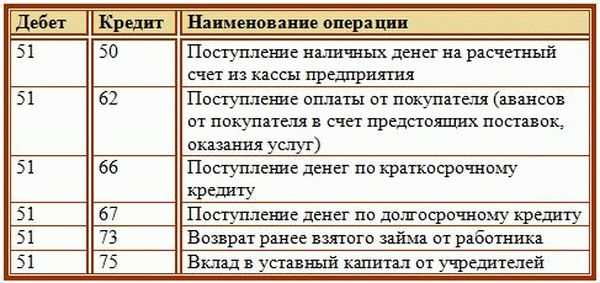

- Проводить учет денежных средств, оформлять денежные и кассовые документы.

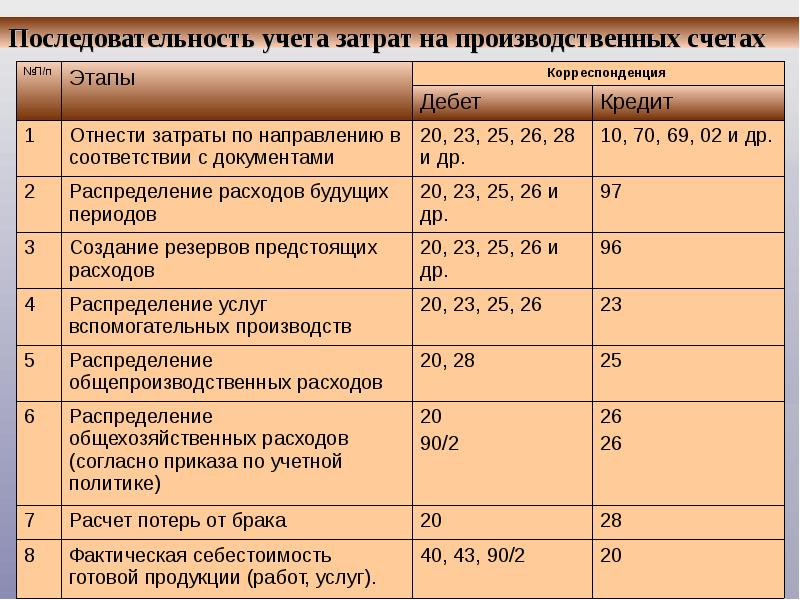

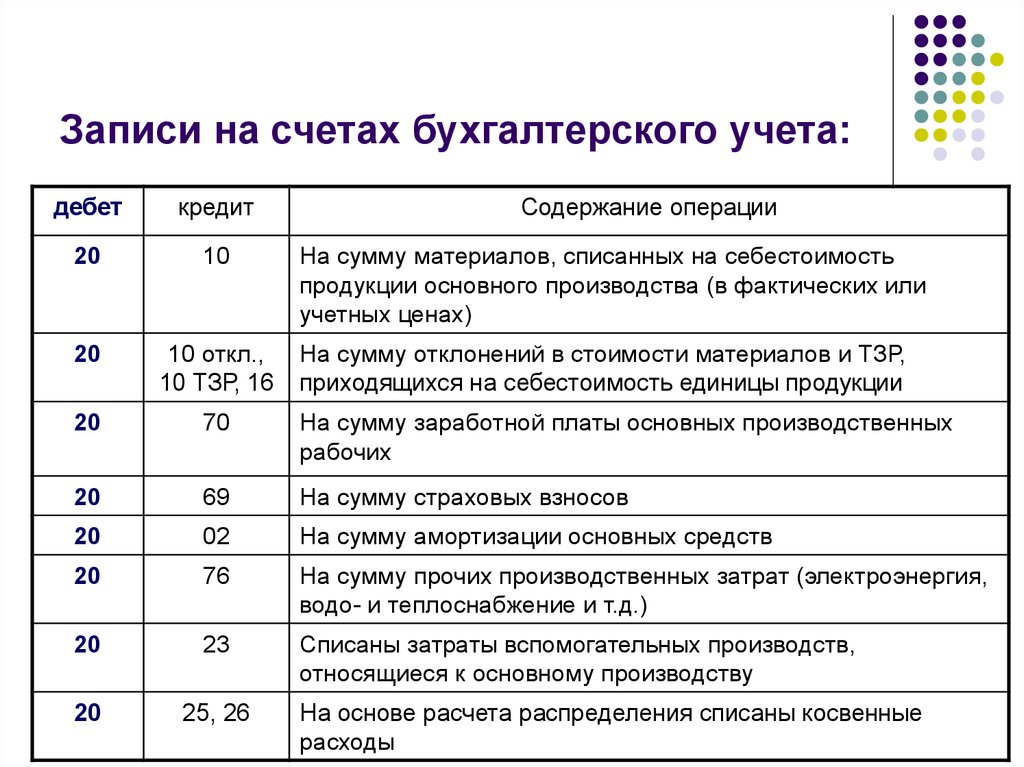

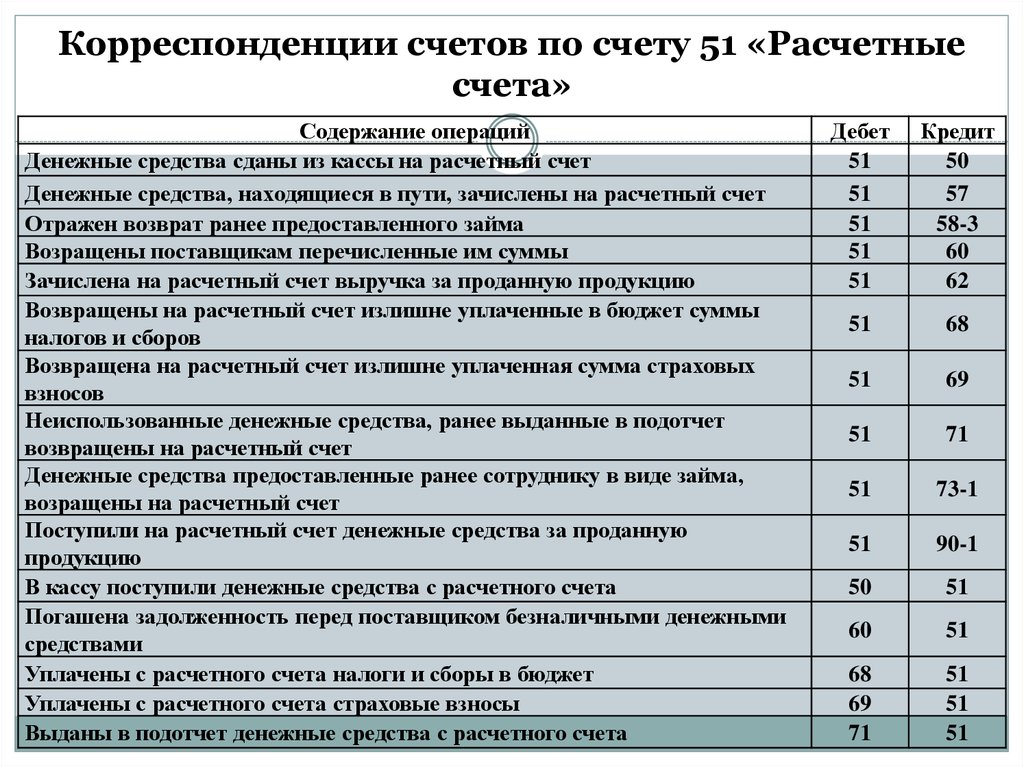

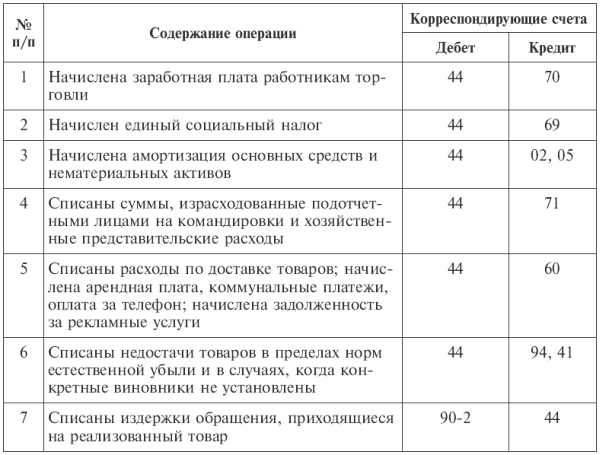

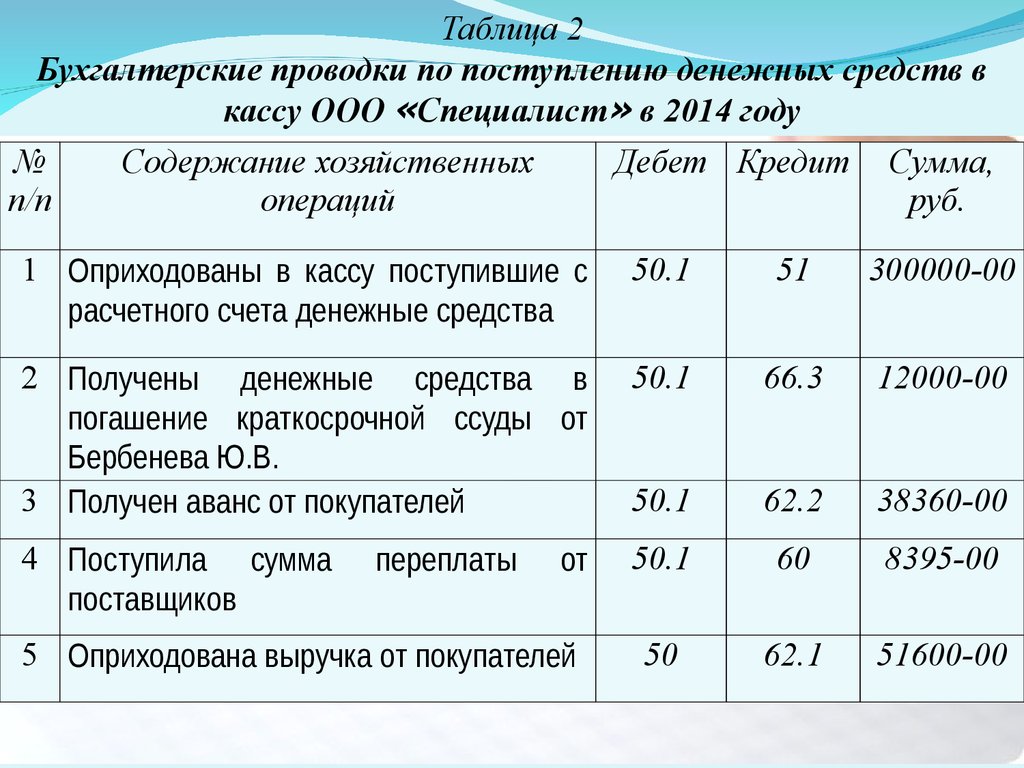

- Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации:

- Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

- Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

- Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

- Проводить процедуры инвентаризации финансовых обязательств организации.

- Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Проведение расчетов с бюджетом и внебюджетными фондами:

- Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

- Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

- Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Составление и использование бухгалтерской отчетности:

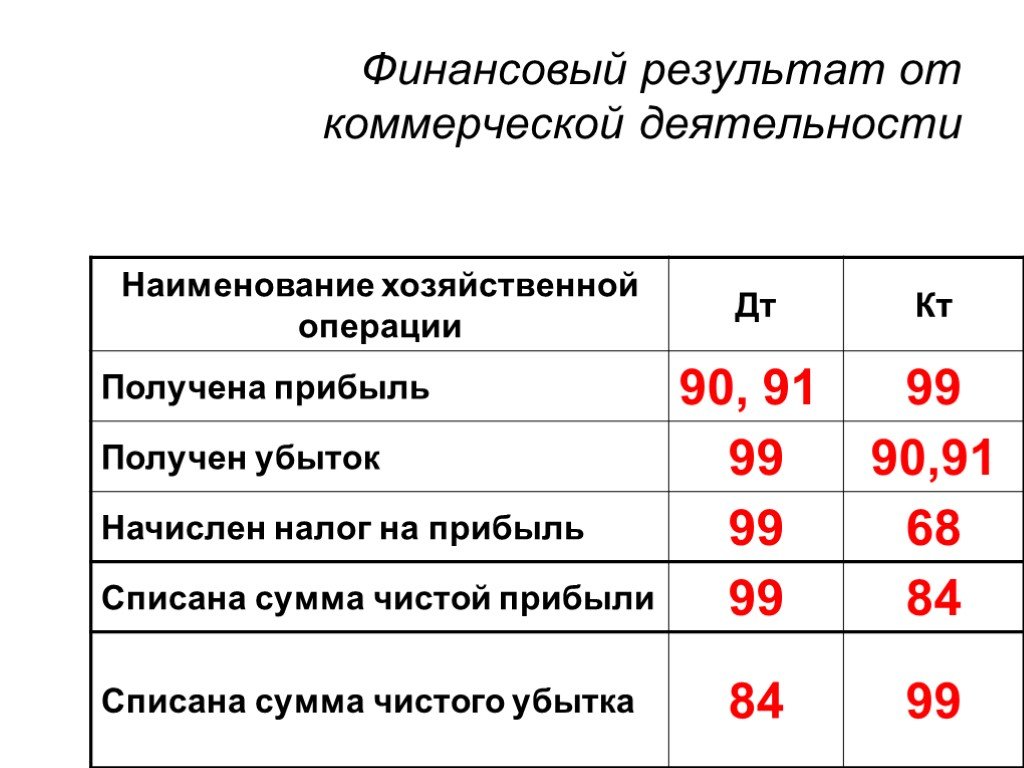

- Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

- Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

- Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (ЕСН) и формы статистической отчетности в установленные законодательством сроки.

- Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Узнайте о поступлении в Московский Университет имени С.

Ю.Витте онлайн!

Ю.Витте онлайн!Поступи сейчас

Форма заказа

обратного звонка

Благодарим за вашу заявку, мы перезвоним вам в ближайшее время!

Узнайте, как записывать записи в журнале бухгалтерского учета

Урок 3 в курсе

«Основы бухгалтерского учета» Series :Изучение того, как записывать записи в журнале бухгалтерского учета, является основой любого курса бухгалтерского учета. Давайте покажем вам шаги и несколько примеров!

Если вы студент, владелец малого бизнеса или просто хотите освежить свои навыки бухгалтерского учета, понимание основных концепций бухгалтерского учета дебета и кредита и бухгалтерский учет с двойной записью будет первым шагом, который вы захотите сделать в развитии своих навыков бухгалтерского учета.

Что такое журнальная запись?

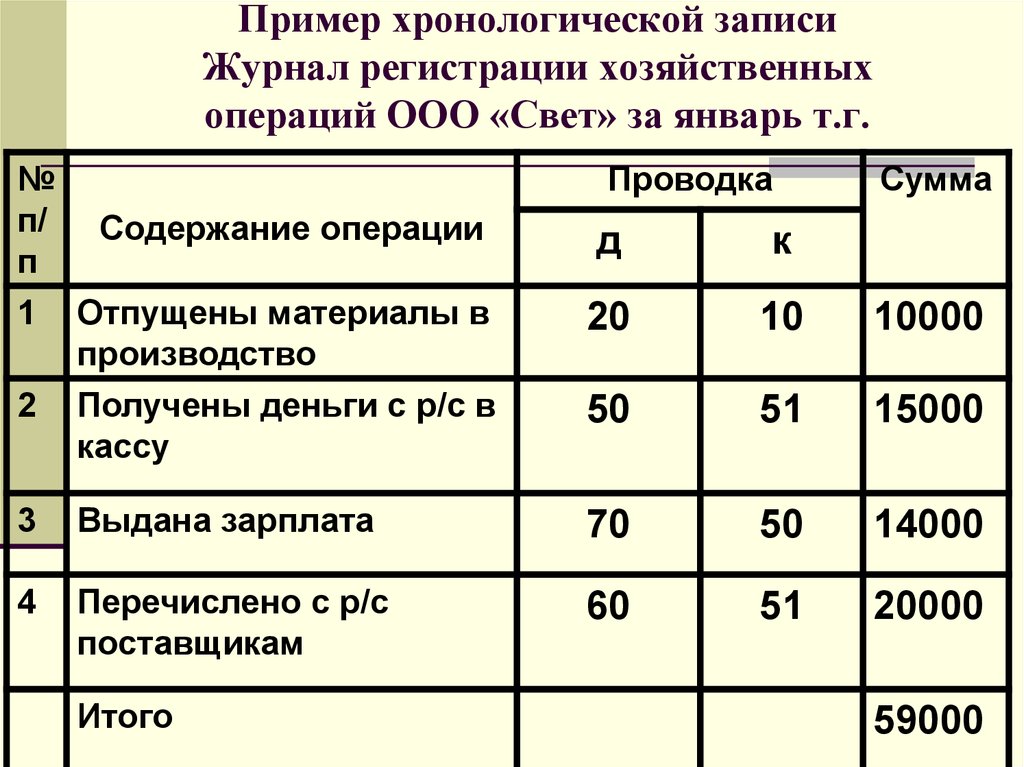

Журнальная запись – это основная запись обо всех финансовых операциях компании в хронологическом порядке. До компьютерных программ бухгалтерского учета процесс записи транзакций был ручным и записывался в бумажный журнал, откуда и появился термин «запись в журнале».

До компьютерных программ бухгалтерского учета процесс записи транзакций был ручным и записывался в бумажный журнал, откуда и появился термин «запись в журнале».

Для чего используются записи журнала?

Записи журнала используются для записи ежедневных финансовых транзакций с целью анализа того, как финансовые операции влияют на бизнес. отчет о движении денежных средств .

Что содержится в журнальной записи?

Запись в журнале обычно должна включать:

- Уникальный идентификационный номер записи

- Дата операции

- Сумма (суммы), подлежащая дебетованию и кредитованию

- Счета, на которых регистрируются дебетование и кредитование

- Имя лица, делающего запись

- Является ли запись однократной или повторяющейся

- Описание транзакции может быть полезным для включения и предоставления информации о записи

Вот несколько примеров записей в бухгалтерском журнале.

Теперь, когда у нас есть основы, давайте шаг за шагом пройдем через цикл учета двойных записей в журнале.

Шаг 1. Запись проводок в бухгалтерском журнале с дебетом и кредитом:

- В системе бухгалтерского учета с двойной записью (используемой большинством предприятий) каждая бизнес-операция регистрируется как минимум в двух счетах. (Узнайте больше о двойной записи в нашем разделе бухгалтерского учета)

- Один счет из вашего плана счетов малого бизнеса будет дебетован , что просто означает, что сумма будет записана слева, а один счет будет зачислено …сумма указана справа.

- Дебет и кредит должны балансировать равным .

- Узнайте больше о дебете и кредите в нашем разделе основных понятий бухгалтерского учета.

Шаг 2. Ведение журнала

Примечание: Сегодня большая часть бухгалтерского учета выполняется на компьютерах, а журналирование ( запись записей бухгалтерского журнала ) выполняется в фоновом режиме; однако по-прежнему важно знать основы бухгалтерского учета с двойной записью.

- При ручном учете каждая финансовая операция сначала записывается в книгу, называемую журналом .

- В этой бухгалтерской записи сначала указывается название счета, подлежащего дебетованию, а затем сумма , подлежащая дебетованию. Название счета, подлежащего зачислению, указано ниже и справа от дебета, за которым следует сумма , подлежащая зачислению.

- Чтобы определить, какой счет дебетуется, а какой кредитуется, вы должны сначала определить, какой счет затрагивается и был ли он увеличен или уменьшен.

Шаг 3. Запись записей в бухгалтерском журнале с использованием уравнения бухгалтерского учета:

- Чтобы определить, какой счет дебетуется, а какой кредитуется, запомните это основное уравнение бухгалтерского учета (основа всех основных концепций бухгалтерского учета) :

Активы = Обязательства + Собственный капитал

- Активы находятся на левой стороне или дебетовой стороне, а счета активов, такие как Денежные средства , имеют свои обычные остатки на левой стороне.

- Обязательства и собственный капитал находятся на правой стороне или на стороне кредита , и их счета в главной бухгалтерской книге имеют нормальный баланс на правой стороне.

Хорошо… здесь все становится немного сложнее… но если помнить о приведенном выше уравнении, его намного легче понять:)

Шаг 4 – Запись записей в бухгалтерском журнале: увеличение или уменьшение?

- Чтобы записать хозяйственную транзакцию в бухгалтерскую запись, нам нужно внимательно изучить транзакцию и посмотреть, какие счета она включает, а также увеличить или уменьшить эти счета.

- Если бы это включало активный счет, такой как Денежные средства , вы бы представили это основное уравнение бухгалтерского учета выше и знали, что его нормальный баланс находится в левой части ( дебет сторона), поэтому, если бы мы получили (увеличили) наличные, мы бы запишите сумму слева.

- Однако, если бы это уменьшило счет наших активов, таких как оплата счетов малого бизнеса, мы записали бы это во второй строке и справа, чтобы показать уменьшение этого счета.

- Если хозяйственная операция увеличили наши обязательства или собственный капитал, мы записали бы это в правой части ( кредит сторона), потому что эти балансовые счета имеют нормальный кредитовый (правильный) баланс. ( Помните это уравнение? )

- Если транзакция уменьшила наши обязательства или собственный капитал, мы записали бы это в левой части ( дебет сторона).

- Подводя итог, вспомним основное уравнение бухгалтерского учета: увеличьте баланс счет, записав сумму на той же стороне, что и в уравнении; уменьшите его, записав сумму на противоположной стороне.

- Для счетов отчета о прибылях и убытках, таких как доходы (доходы) и расходы, вам просто нужно помнить, что счета доходов имеют обычное право кредит баланс. ( Мне легко запомнить — выручка увеличивает собственный капитал и имеет такой же нормальный «кредитный» баланс ).

Существуют одношаговых отчета о прибылях и убытках и многоэтапных отчетов о прибылях и убытках 9.0034 Шаблоны доступны в Интернете, к которым можно получить доступ через Скачать , которые будут отражать Операционные расходы , Валовая прибыль , Операционный доход , Чистая продажа , Неоперационные доходы , . доход , внереализационные расходы и внереализационный доход за весь определенный период времени .

Существуют одношаговых отчета о прибылях и убытках и многоэтапных отчетов о прибылях и убытках 9.0034 Шаблоны доступны в Интернете, к которым можно получить доступ через Скачать , которые будут отражать Операционные расходы , Валовая прибыль , Операционный доход , Чистая продажа , Неоперационные доходы , . доход , внереализационные расходы и внереализационный доход за весь определенный период времени . - Итак, следуя правилам, изложенным выше: когда вы увеличиваете свой счет доходов, вы должны записывать сумму в ее обычной кредитной (правой) части, а чтобы уменьшить ее, вы должны записывать сумму в дебетовой (левой) части.

- Расходы имеют нормальное дебетовое (левое) сальдо. Чтобы увеличить свой счет расходов, вы должны записать сумму на ее обычной дебетовой (левой) стороне, а чтобы уменьшить ее, вы должны записать сумму на противоположной (кредитной) стороне. Совет: Расходы почти всегда дебетуются! Расходы включают такие позиции , как лицензии , банковские сборы , процентные расходы , почтовые расходы , разрешения , профессиональные сборы 9.

Шаг 5. Практика записи бухгалтерских записей в журнале:

Лучший способ чему-то научиться — это сделать это… поэтому давайте изучим несколько примеров общих записей в журнале с использованием двойной бухгалтерии: . Вот несколько примеров их основных бухгалтерских проводок за первый отчетный период:

Транзакция № 1 — Джейн и Боб инвестируют 15 000 долларов в свой новый бизнес; арендует здание и начинает продавать свои товары. Как сделать запись в общем журнале?

Как сделать запись в общем журнале?

Date | Account Names & Explanation | Debit | Credit |

3/1 | Cash | 15000 | |

Capital | 15000 | ||

Jane and Bob deposit $15,000 in their new business bank account. | |||

Дебет: Увеличение актива (денежные средства) | 7 | 91967777777777777777777777777777777777777777777777777777777777777777777777777757775779н0008 Кредит: увеличение собственного капитала. | |

3/5 | Аренда Расходы | 1700 | |

| 62 | |||

| 9008 | 9008 | 9008 | .0011 | 1700 |

Оплаченная арендная плата за первый месяц в размере 1700 долларов США. | |||

Debit: increase in expenses ( rent ) | |||

Credit: decrease in asset (cash) | |||

Транзакция №3 – 10 марта th , компания приобрела прямой материал для запасов на сумму 4000 долларов США в кредит. | |||

3/10 | Thingamajig Material – Inventory | 4000 | |

Accounts Payable | 4000 | ||

Чтобы сделать их штуковины, Джейн купила материалы для штуковин на сумму 4000 долларов в кредит на стоимости товара . | |||

Debit: increase in assets ( inventory ) | |||

Credit: increase in liabilities (AP) | |||

Транзакция № 4. 15 марта компания осуществила продажи на сумму 2200 долларов США и получила 1200 долларов США наличными, а оставшиеся 1000 долларов США в качестве дебиторской задолженности. | |||

3/15 | Наличные | 1200 | |

Account Receivable | 1000 | ||

Revenue | 2200 | ||

Sales of $2200 . Продажи за наличные в размере 1200 долларов США и продажи в кредит на 1000 долларов США. (Составная запись: некоторые транзакции затрагивают более одной учетной записи) | |||

Debit: increase in assets (cash) | |||

Debit: increase in assets (AR) | |||

Credit: увеличение выручки | |||

Транзакция № 5 – Также 15 марта были произведены расходы на приобретение материалов, которые будут использованы для создания запасов за 600 долларов. | |||

3/15 | Thingamajig Material Expense | 600 | |

Thingamajig Material – Inventory | 600 | ||

Материал Thingamajig на сумму 600 долларов США был использован для изготовления новых Thingamajigs. | |||

Debit: increase in expenses (Thingamajig Material) | |||

Credit: decrease in asset ( inventory ) | |||

Операция № 6. По этой бухгалтерской проводке 28 марта компания выплатила часть своих обязательств по Операции № 3, выпустив чек. | |||

3/28 | Accounts Payable | 1800 | |

Cash | 1800 | ||

Paid $1800 on кредитный счет. | |||

Дебет: уменьшение обязательств (АП) | |||

Кредит: уменьшение активов (денежные средства) | |||

Сделка № 4 в части причитающейся компании суммы, полученной от клиента 30 марта. Эта транзакция регистрируется как увеличение денежных средств путем их дебетования на 500 долларов. Затем мы кредитуем дебиторскую задолженность, чтобы уменьшить ее, что уменьшит дебиторскую задолженность, поскольку часть денег была собрана. | |||

3/30 | Cash | 500 | |

Accounts Receivable | 500 | ||

Collected $500 in cash from credit customers . | |||

Дебет: прирост активов (денежные средства) | 9 0008 Кредит: уменьшение актива (AR) | ||

Расходы регистрируются путем их дебетования, а умершие денежные средства — путем их кредитования.

Расходы регистрируются путем их дебетования, а умершие денежные средства — путем их кредитования. Это приведет к увеличению счета активов, который представляет собой дебет и кредит счета к оплате, на сумму 4000 долларов США.

Это приведет к увеличению счета активов, который представляет собой дебет и кредит счета к оплате, на сумму 4000 долларов США. В результате получается составная запись в журнале. Мы зафиксируем увеличение денежных средств и дебиторской задолженности и дебетуем эти счета. Кроме того, на счет доходов зачисляется 2200 долларов США, даже если полная оплата не была получена.

В результате получается составная запись в журнале. Мы зафиксируем увеличение денежных средств и дебиторской задолженности и дебетуем эти счета. Кроме того, на счет доходов зачисляется 2200 долларов США, даже если полная оплата не была получена. Таким образом, будет дебет расходов и кредит запасов .

Таким образом, будет дебет расходов и кредит запасов . Чтобы зарегистрировать эту транзакцию, мы дебетуем кредиторскую задолженность на 1800 долларов, чтобы уменьшить ее, а затем кредитуем наличными, чтобы уменьшить ее в результате платежа.

Чтобы зарегистрировать эту транзакцию, мы дебетуем кредиторскую задолженность на 1800 долларов, чтобы уменьшить ее, а затем кредитуем наличными, чтобы уменьшить ее в результате платежа.

Обратите внимание, как сбалансирована каждая транзакция. Все, что введено в левой (дебетовой) части, равно (кредитной) правой части. Вот что такое двойная бухгалтерия — транзакции должны быть сбалансированы. Это похоже на то, чему вас учили на базовых уроках алгебры — если вы помните так далеко — что вы делали с одной частью уравнения, вы должны были делать с другой.

Еще пара советов по бухгалтерскому учету:

- Приведенные выше записи в бухгалтерском журнале не включали номера счетов.

Обычно в реальной жизни вы использовали бы номера счетов из своего плана счетов для идентификации каждого счета.

Обычно в реальной жизни вы использовали бы номера счетов из своего плана счетов для идентификации каждого счета. - Вы не используете знак доллара при записи сумм. Если журнал подготовлен в Соединенных Штатах, суммы должны быть выражены в долларах США.

Что такое проводка в бухгалтерском учете?

Все сообщения

Бухгалтерская запись является первым этапом процесса учета. Его целью является запись хозяйственной операции.

Каждая запись в журнале включает дебет и кредит. Один счет дебетуется, а другой кредитуется. Некоторые записи в журнале могут затрагивать более двух учетных записей, но сумма дебетов всегда будет соответствовать сумме кредитов.

В этом посте мы рассмотрим роль записей журнала в системе бухгалтерского учета. Мы также рассмотрим несколько примеров, чтобы получить представление об информации, которая входит в каждую запись журнала.

Зачем нужны записи в журнале?

Мы упомянули, что каждая запись в журнале всегда будет иметь как дебет, так и кредит. Важно понять мотивы этого.

Важно понять мотивы этого.

Когда организация следует системе бухгалтерского учета с двойной записью, каждая транзакция, в которую она входит, включает в себя запись в журнале, которая включает как дебет, так и кредит. Таким образом, если компания осуществляет продажу за наличные, счет денежных средств будет дебетован, а счет доходов будет кредитован на

Точно так же каждая транзакция записывается в журнале. И каждая запись в журнале влияет как минимум на две учетные записи. На этом основана система двойной записи.

Журнальные записи являются основой двойной бухгалтерской системы.

Следующие шаги иллюстрируют роль, которую бухгалтерские проводки играют в помощи бухгалтерам в подготовке финансовой отчетности компании:

- Каждая бизнес-операция записывается в журнальную запись. Парой абзацев ранее мы привели пример продажи за наличные.

- Каждая запись в журнале публикуется в главной книге. Это бухгалтерская книга, в которую заносятся данные из журналов фирмы.

- В конце отчетного периода составляется пробный баланс путем сложения остатков в главной книге.

- Финансовая отчетность фирмы составляется с использованием информации пробного баланса.

Какая информация входит в запись журнала?

Помните, что каждая запись в журнале отражает одну транзакцию. Поскольку это первый шаг в процессе бухгалтерского учета, запись должна включать всю информацию, относящуюся к операции.

Обычно запись в журнале может содержать следующие данные:

- Дата записи.

- Ссылка на документ, на котором он основан. Это может быть счет-фактура, квитанция или другой документ.

- Счет дебетуется.

- Аккаунт кредитуется.

- Отчетный период, к которому относится запись в журнале.

- Имя лица, делающего запись.

- Номер ссылки.

- Краткое описание транзакции.

Как видите, записи журнала содержат широкий спектр информации. Эти детали могут помочь аудиторам и даже финансовому бухгалтеру компании или бухгалтеру проверить бухгалтерские книги позже.

Общие бухгалтерские журналы и специальные бухгалтерские журналы

Журнальные записи могут быть сделаны в общем бухгалтерском журнале или специальных бухгалтерских журналах. Часто фирмы используют оба.

Давайте разберемся в причинах этого.

Небольшая компания может использовать общий бухгалтерский журнал для записи всех своих операций. Это хороший вариант, так как количество записей в журнале будет ограничено. Однако для более крупной фирмы нет смысла втискивать все свои бухгалтерские проводки в один общий бухгалтерский журнал.

Таким образом, более крупные компании обычно выбирают несколько специальных бухгалтерских журналов . Они могли бы создавать специальные журналы для различных категорий транзакций. Для каждого вида деятельности, требующего нескольких записей, может потребоваться отдельный специальный бухгалтерский журнал. Вот несколько примеров специальных бухгалтерских журналов:

- Журналы расчета заработной платы : Они используются для записи платежей сотрудникам.

Они также будут включать записи для вычетов.

Они также будут включать записи для вычетов. - Журналы продаж : Это необходимость для компаний с большим количеством сделок купли-продажи.

- Журналы покупок : Фирмы, которые совершают многочисленные покупки, находят их полезными.

- Журналы кассовых чеков : Как следует из названия, они используются для записи кассовых чеков. Компании, у которых есть большие объемы кассовых операций, могут использовать эти журналы для записи своих денежных потоков.

- Журналы платежей наличными : Это хороший вариант для фирм, которые часто производят выплаты наличными.

Вам также следует знать, что крупные фирмы могут использовать как общий бухгалтерский журнал, так и несколько специальных бухгалтерских журналов. Записи журнала, которые не подпадают ни под одну из специальных категорий журнала, делаются в общем журнале.

Примеры записей в журнале

Теперь давайте посмотрим на некоторые записи в журнале, чтобы получить практическое представление о том, как они делаются.

Пример 1: Компания покупает оборудование для своего завода и платит за него наличными. В результате счет основных средств увеличение и кассовый счет уменьшение .

Вот запись в журнале для транзакции:

Дата |

| Дебет | Кредит |

20 марта 2021 г. | Машинный счет | 1000 долларов |

|

20 марта 2021 г. | Наличные |

| 1000 долларов |

Пример 2 : Компания платит арендную плату за свой завод.

Дата |

| Дебет | Кредит |

20 марта 2021 г. | Аренда | 1000 долларов |

|

20 марта 2021 г. | Наличные |

| 1000 долларов |

Пример 3 : Компания покупает сырье в кредит.

Дата |

| Дебет | Кредит |

20 марта 2021 г.  alexxlab administrator

Оставить ответ |

Об авторе