Как посчитать амортизацию линейным способом пример: Норма амортизации и методы начисления амортизации

Расчет амортизации в Excel — ОфисГуру

Главная » Уроки MS Excel

Автор Антон Андронов На чтение 5 мин Опубликовано

Excel предлагает пять различных функций для расчёта амортизации. Рассмотрим актив с первоначальной стоимостью $10000, ликвидационной (остаточной) стоимостью $1000 и сроком полезной службы 10 периодов (лет). Ниже показаны результаты всех пяти функций. Далее о каждой из этих функций мы расскажем более подробно.

Большинство активов теряют большую часть своей ценности в начале своего срока полезной службы. Функции АСЧ (SYD), ФУО (DB), ДДОБ (DDB) и ПУО (VDB) учитывают этот фактор.

Содержание

- АПЛ

- АСЧ

- ФУО

- ДДОБ

- ПУО

АПЛ

Функция АПЛ (SLN) – проста, как прямая линия. Каждый год амортизационные отчисления считаются равными.

Функция АПЛ выполняет следующие вычисления:

- Амортизационные отчисления = ($10000–$1000)/10 = $900.

- Если мы 10 раз вычтем полученную сумму из первоначальной стоимости актива, то его стоимость в результате амортизации изменится с $10000 до $1000 за 10 лет (это показано в нижней части первого рисунка в начале статьи).

АСЧ

Функция АСЧ (SYD) также проста – она рассчитывает амортизацию методом суммы годовых чисел. Как показано ниже, для данной функции также требуется указать количество периодов.

Функция АСЧ выполняет следующие вычисления:

- Срок полезной службы 10 лет даёт сумму чисел 10+9+8+7+6+5+4+3+2+1 = 55

- Актив за рассматриваемый срок (10 лет) теряет $9000 стоимости.

(1/10)) = 0.206. Результат округлён до тысячных долей.

(1/10)) = 0.206. Результат округлён до тысячных долей. - Величина амортизации период 1 = $10000*0.206 = $2060.00;

Величина амортизации период 2 = ($10000-$2060.00)*0.206 = $1635.64 и так далее. - Если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то мы получим остаточную стоимость $995.88 после срока полезной службы 10 лет (смотрите нижнюю часть первого рисунка в начале статьи).

(1/10)) = 0.206. Результат округлён до тысячных долей.

(1/10)) = 0.206. Результат округлён до тысячных долей.Замечание: Функция ФУО имеет пятый необязательный аргумент. Этот аргумент можно использовать, если нужно указать количество месяцев эксплуатации в первом расчётном году (если этот аргумент пропущен, то количество месяцев эксплуатации в первом году считается равным 12). Например, если актив был приобретён в начале второго квартала года, т.е. в первом году срок эксплуатации актива составил 9 месяцев, то для пятого аргумента функции нужно указать значение 9. В этом случае в формулах, которые Excel использует для расчёта амортизации для первого и последнего периода есть некоторое различие (последним периодом будет 11-й год, состоящий только из 3-х месяцев эксплуатации).

ДДОБ

Функция ДДОБ (DDB) – двойное уменьшение остатка, снова из числа простых. Однако, при использовании этой функции не всегда достигается требуемая остаточная стоимость.

Функция ДДОБ выполняет следующие вычисления:

- При сроке полезной службы 10 лет получаем ставку 1/10 = 0.1. Метод, используемый функцией, называется методом двойного уменьшения остатка, следовательно, мы должны удвоить ставку (коэффициент = 2).

- Величина амортизации период 1 = $10000*0.2 = $2000;

Величина амортизации период 2 = ($10000-$2000)*0.2 = $1600 и так далее.

Как уже было сказано, при использовании этой функции не всегда достигается требуемая остаточная стоимость. В данном примере, если вычесть все полученные величины амортизации из первоначальной стоимости актива $10000, то в результате через 10 лет получим значение остаточной стоимости $1073.74 (смотрите нижнюю часть первого рисунка в начале статьи). Читайте далее, чтобы узнать, как исправить эту ситуацию.

Замечание: Функция ДДОБ имеет пятый не обязательный аргумент. Значение этого аргумента определяет различный коэффициент для процентной ставки снижающегося остатка.

ПУО

Функция ПУО (VDB) по умолчанию использует метод двойного уменьшения остатка. Четвёртый аргумент определяет начальный период, пятый аргумент определяет конечный период.

Функция ПУО выполняет те же вычисления, что и функция

В восьмом периоде величина амортизации по методу двойного уменьшения остатка = $419. 43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

43. На данном этапе мы имеем сумму для списания амортизации равную $2097.15-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся трёх периодов мы получим величину амортизации $1097/3=$365.72. Это значение не превышает значения, полученного методом двойного уменьшения остатка, поэтому переключения на метод «прямая линия» не происходит.

В девятом периоде величина амортизации по методу двойного уменьшения остатка = $335.54. На данном этапе мы имеем сумму для списания амортизации равную $1677.72-$1000 (смотрите нижнюю часть первого рисунка в начале статьи). Если использовать метод «прямая линия» для дальнейших вычислений, то для оставшихся двух периодов мы получим величину амортизации $677.72/2 = $338.86. Это значение превышает значение, полученное методом двойного уменьшения остатка, поэтому происходит переключение на метод «прямая линия».

Замечание: Функция ПУО значительно более гибкая, чем функция ДДОБ. С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

С её помощью можно вычислять величину амортизации сразу для нескольких периодов.

Функция содержит шестой и седьмой необязательные аргументы. При помощи шестого аргумента можно определить другой коэффициент для процентной ставки снижающегося остатка. Если для седьмого аргумента установить значение

Урок подготовлен для Вас командой сайта office-guru.ru

Источник: http://www.excel-easy.com/examples/depreciation.html

Перевел: Антон Андронов

Правила перепечатки

Еще больше уроков по Microsoft Excel

Оцените качество статьи. Нам важно ваше мнение:

Что такое амортизация

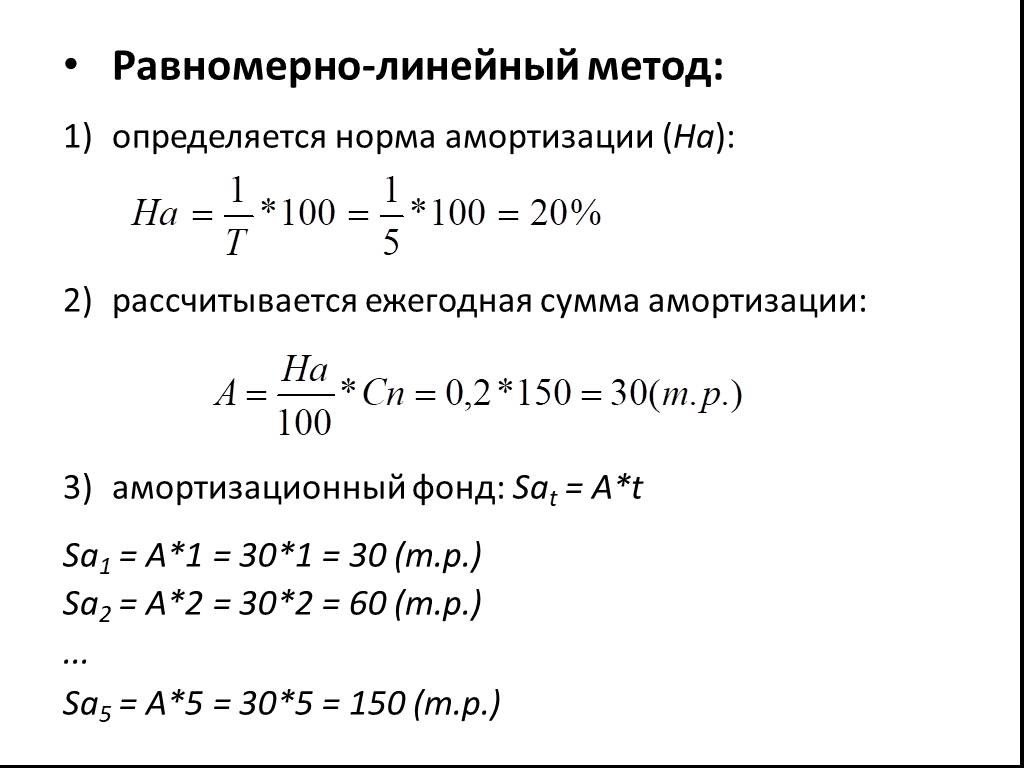

Амортизация (основного средства) – систематическое распределение амортизируемой величины актива на протяжении срока его полезного использования.

Амортиза́ция в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

Основные средства – это материальные активы, которые:

-

используются Компанией для производства или поставки товаров, предоставление услуг, для сдачи в аренду или для административных целей;

-

предполагается использовать в течение более одного периода.

Амортизация – это системное уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы.

Срок полезной службы:

-

ожидаемый период использования актива; или

-

количество изделий или аналогичных единиц, которое предполагается произвести с использованием актива.

С помощью амортизации реализуется основной принцип бухгалтерского учета, а именно соотнесение расходов по приобретению ОС с соответствующими доходами, которая получает Компания от его эксплуатации в течение срока его полезной службы. Таким образом, амортизация представляет собой стратегию распределения затрат, а поэтому все ОС, за исключением земли, должны амортизироваться, даже если их стоимость со временем возрастает.

Таким образом, амортизация представляет собой стратегию распределения затрат, а поэтому все ОС, за исключением земли, должны амортизироваться, даже если их стоимость со временем возрастает.

Земля имеет неограниченный срок службы, и поэтому не подлежит амортизации.

Амортизация начинает исчисляться с момента, когда ОС готово к использованию, и продолжает начисляться до прекращения признания или переклассификации в категорию активов, предназначенных для продажи. Амортизация начисляется даже в том случае, если ОС не используется.

Для того чтобы определить расходы по амортизации в каждом периоде, необходимо провести следующие оценки:

- ожидаемая ликвидационная стоимость;

- ожидаемый рок полезной службы;

- используемый метод амортизации.

Все вышеуказанные оценки должны пересматриваться Компанией на периодической основе, потому что вследствие влияний различных событий они могут изменяться.

Ожидаемый срок полезной службы определяется Компанией на основании следующих факторов:

- ожидаемый объем использования ОС, который оценивается исходя из его предполагаемой мощности или физической производительности;

- предполагаемый физический износ, зависящий от производственных факторов;

- технологический моральный износ;

- юридические или другие ограничения на использование ОС.

Использованный метод амортизации должен отражать схему, по которой Компания потребляет экономические выгоды, получаемые от ОС.

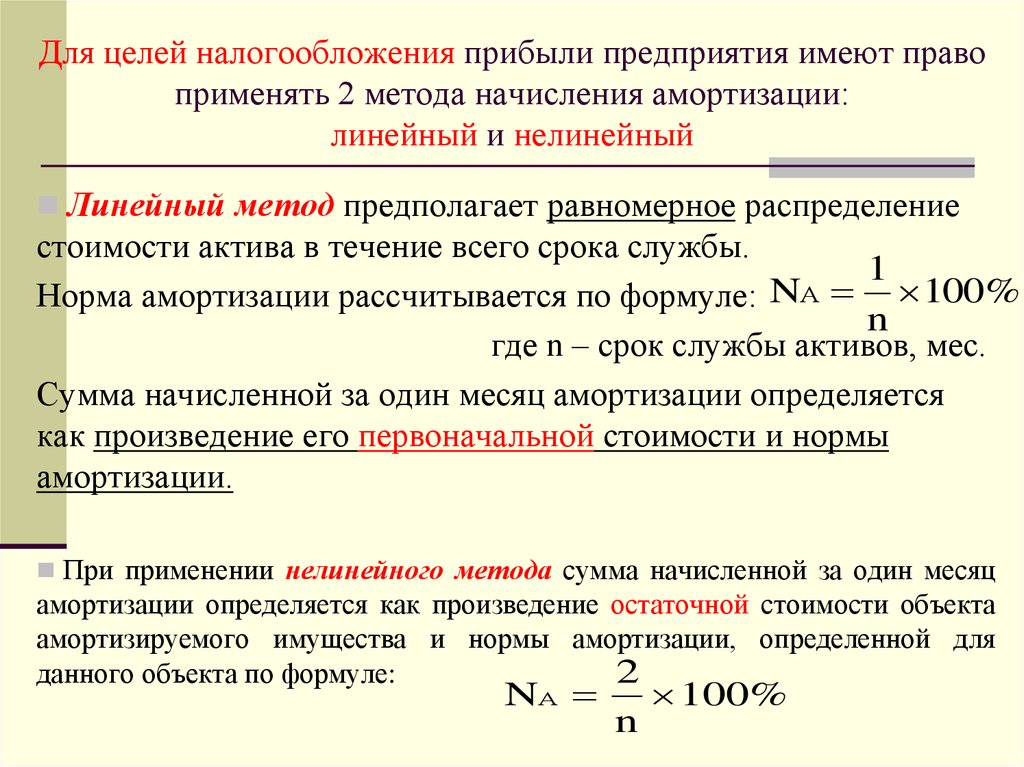

МСФО (IAS) 16 определяет три основных метода расчета амортизационных отчислений:

- линейный метод;

- метод уменьшаемого остатка;

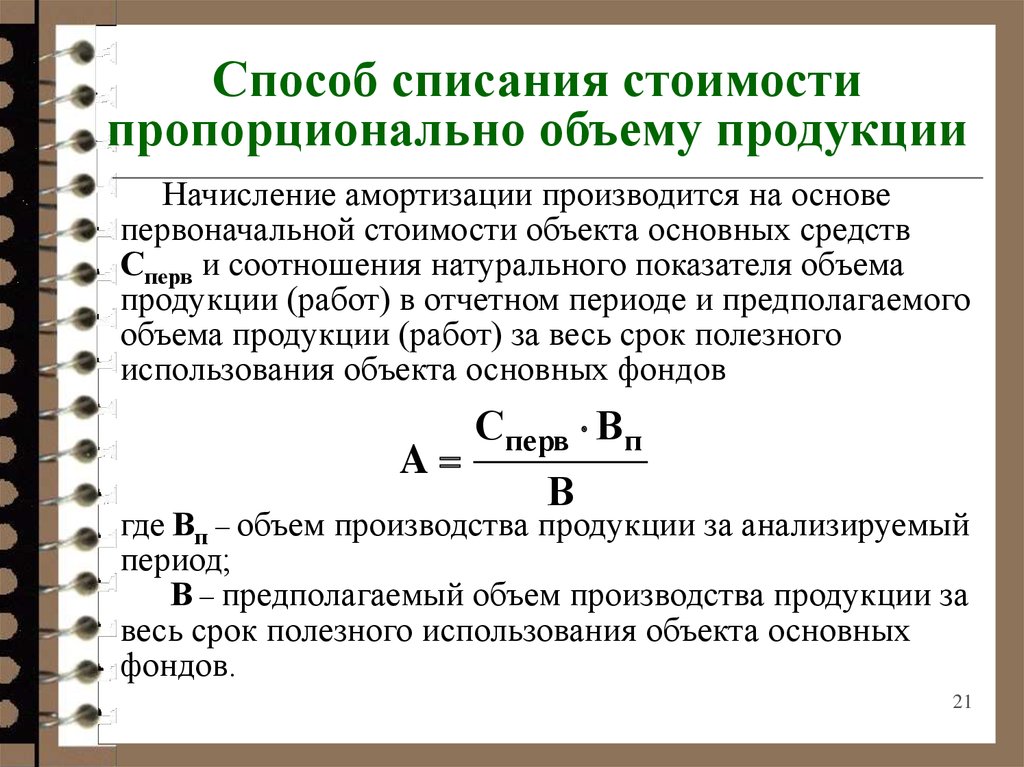

- метод списания стоимости пропорционально объему выпущенной продукции, выполненных работ, оказанных услуг.

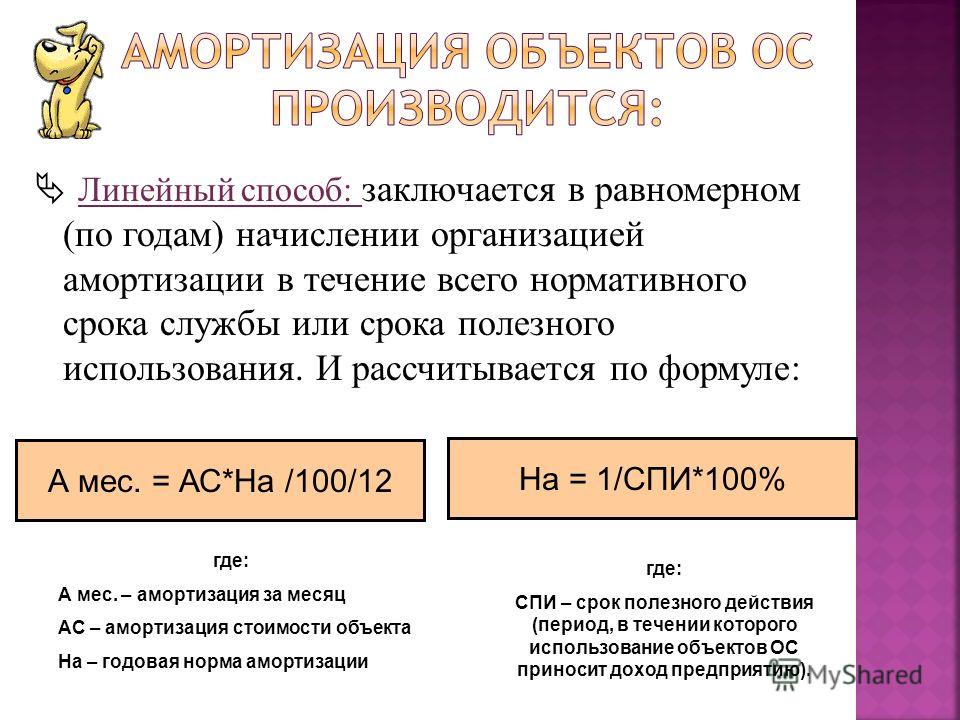

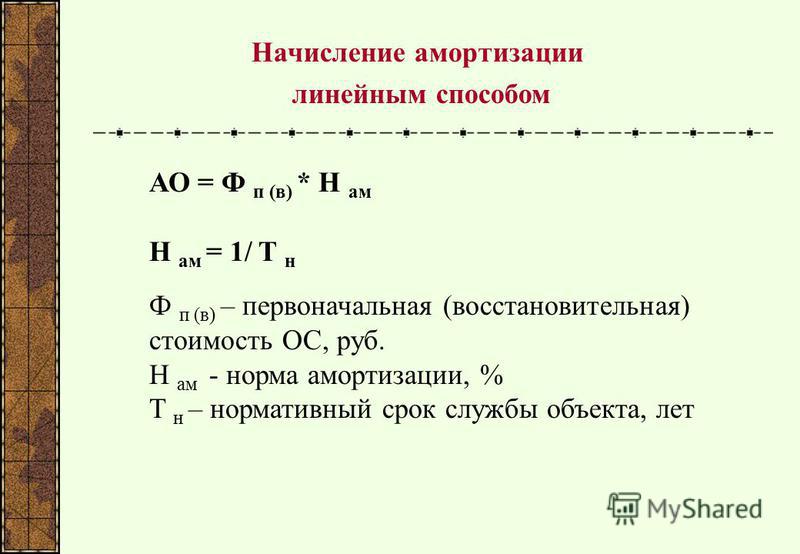

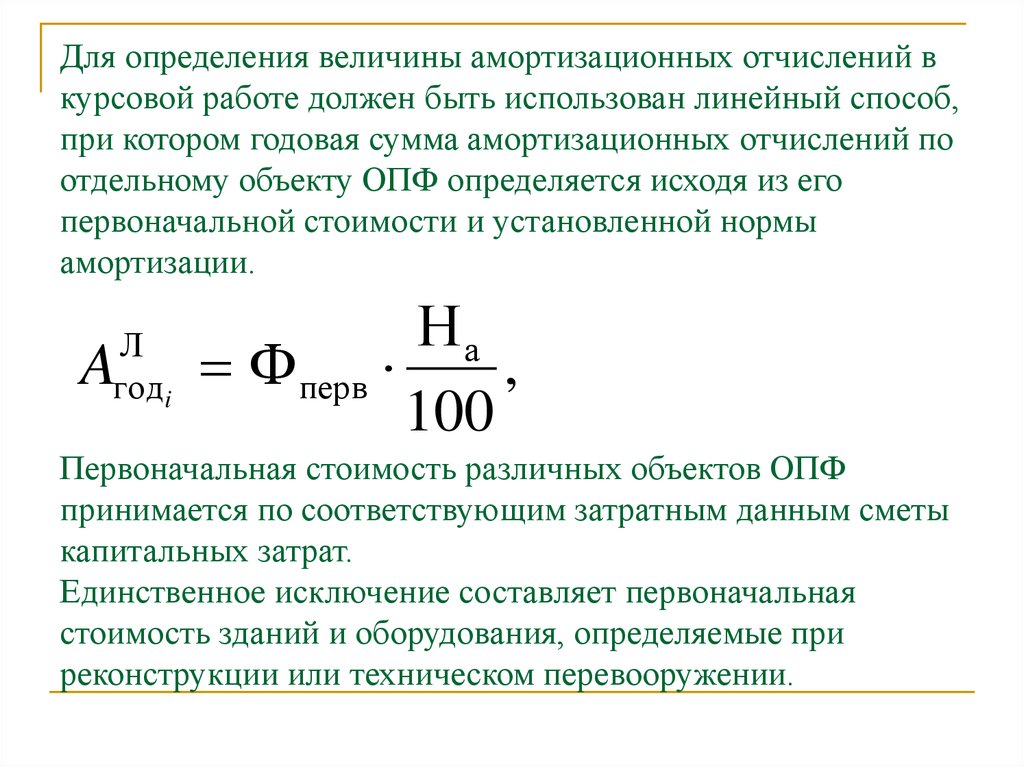

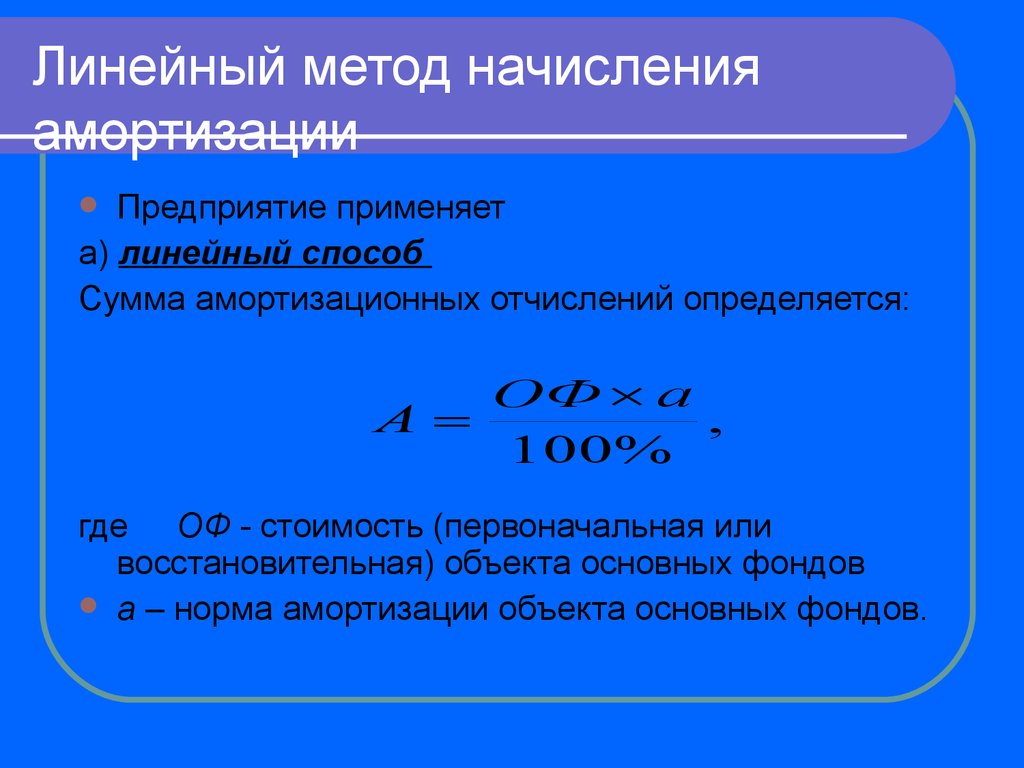

Линейный метод – это самый простой и распространенный метод начисления амортизации, характеризующийся тем, что амортизируемая стоимость актива списывается на расходы равными частями в течение всего срока полезной службы актива.

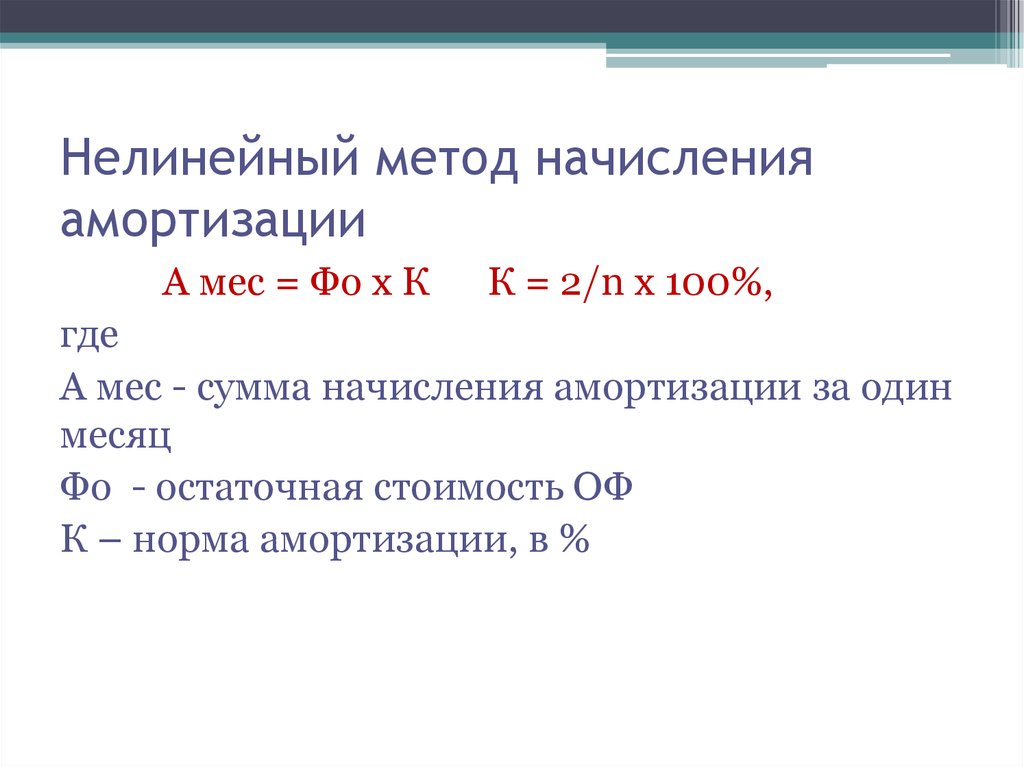

Метод уменьшаемого остатка – в этом методе используется коэффициент амортизации как при линейном методе, но он умножается на коэффициент ускорения в зависимости от того, как быстро Компания планирует амортизировать объект. Существенное отличие данного метода от линейного метода, состоит в том, что коэффициент амортизации применяется не к амортизируемой стоимости, а к остаточной (балансовой стоимости) объекта.

Метод списания стоимости пропорционально объему продукции – состоит в начислении суммы амортизации на основе ожидаемого использования или ожидаемого уровня производительности.

Налоговый учет:

Определение стоимостного баланса группы на начало налогового периода

Согласно п.7 ст. 267 НК стоимостный баланс подгруппы (группы I), группы на начало налогового периода определяется как:

стоимостный баланс подгруппы (группы I), группы на конец предыдущего налогового периода

минус

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде,

минус

корректировки, производимые согласно ст. 273 НК.

273 НК.

Простое руководство по прямолинейному методу амортизации на английском языке

- Блог Hubspot

- HubSpot.com

Загрузка

О нет! Мы не смогли найти ничего подобного.

Попробуйте еще раз поискать, и мы постараемся.

Мередит Харт

Обновлено:

Опубликовано:

Крупные компании, малые предприятия и индивидуальные предприниматели несут расходы при покупке оборудования, офисной мебели или даже кофемашины для комнаты отдыха. Поскольку эти бизнес-активы часто используются ежедневно, они со временем изнашиваются.

Если вы предприниматель, вам придется вести учет активов вашего бизнеса в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Есть несколько способов расчета амортизации, но прямолинейная амортизация — самый простой метод, используемый профессионалами в области бухгалтерского учета.

Амортизация отражается в отчетах о прибылях и убытках и балансовых отчетах и является ключевым компонентом в понимании прибыльности вашего бизнеса. Давайте подробнее рассмотрим, что требуется для расчета амортизации актива линейным методом.

Что такое амортизация?

Амортизация – это уменьшение стоимости основного средства в течение времени, в течение которого оно используется. Стоимость уменьшается из-за износа от его использования. А при прямолинейном методе амортизации стоимость актива уменьшается на одну и ту же сумму каждый год до конца срока его полезного использования.

Примерами основных средств, которые могут амортизироваться, являются машины, оборудование, мебель и здания. Земля не обесценивается, потому что она не теряет своей ценности, вместо этого она часто приобретает ценность с течением времени.

Земля не обесценивается, потому что она не теряет своей ценности, вместо этого она часто приобретает ценность с течением времени.

Амортизация линейным методом

Амортизация линейным методом — это метод амортизации основных средств, при котором затраты на активы распределяются равномерно в течение срока их полезного использования. Стоимость актива уменьшается ежегодно до тех пор, пока не достигнет расчетной ликвидационной стоимости в конце срока его полезного использования.

Каждый расход на амортизацию отражается в отчете о прибылях и убытках за отчетный период, и большинство предприятий отчитываются за 12-месячный отчетный период. Накопленная амортизация записывается в балансе и отображает общую сумму амортизации с даты приобретения актива до даты баланса.

Ниже приведены несколько терминов, которые играют роль в прямолинейном начислении амортизации:

- Стоимость актива : Стоимость актива представляет собой общую стоимость актива, включая отгрузку, доставку, сборы и т. д.

- Срок полезного использования : Это предполагаемый срок службы актива, и актив амортизируется в течение срока его полезного использования. Эта величина измеряется в годах.

- Ликвидационная стоимость : Ликвидационная стоимость – это стоимость актива в конце срока его полезного использования.

д.

д.Когда срок полезного использования актива подходит к концу или он полностью амортизирован, это не обязательно означает, что актив нельзя использовать. Предприятие может продолжать использовать актив, если он все еще функционирует, и ему больше не нужно отчитываться о расходах.

Как определить срок полезного использования актива

Если срок полезного использования актива превышает год, он может амортизироваться. И IRS создала таблицу для стандартных сроков полезного использования, которые часто используют предприятия. Вот некоторые из предполагаемых сроков полезного использования:

Пять лет

- Легковые и грузовые автомобили

- Компьютеры

- Офисное оборудование (например, копировальные машины, калькуляторы)

Seven Years

- Офисная мебель (например, столы, картотеки)

- Сельскохозяйственное оборудование и машины

Эти оценки были разработаны, чтобы отразить количество времени, в течение которого бизнес будет получать выгоду от актива. И они не обязательно означают, что актива хватит на весь расчетный срок полезного использования.

И они не обязательно означают, что актива хватит на весь расчетный срок полезного использования.

Как рассчитать ликвидационную стоимость

Ликвидационная стоимость — это оценка стоимости актива в конце срока его полезного использования. При расчете ликвидационной стоимости необходимо учитывать две вещи:

- Как долго вы планируете использовать актив

- Насколько актив используется

Если компания намерена использовать относительно недорогой актив в течение длительного времени, например письменный стол или ноутбук, ликвидационная стоимость обычно равна нулю. И если бизнес планирует продать актив до истечения срока его полезного использования, ликвидационная стоимость, вероятно, будет выше, поскольку срок полезного использования актива еще есть.

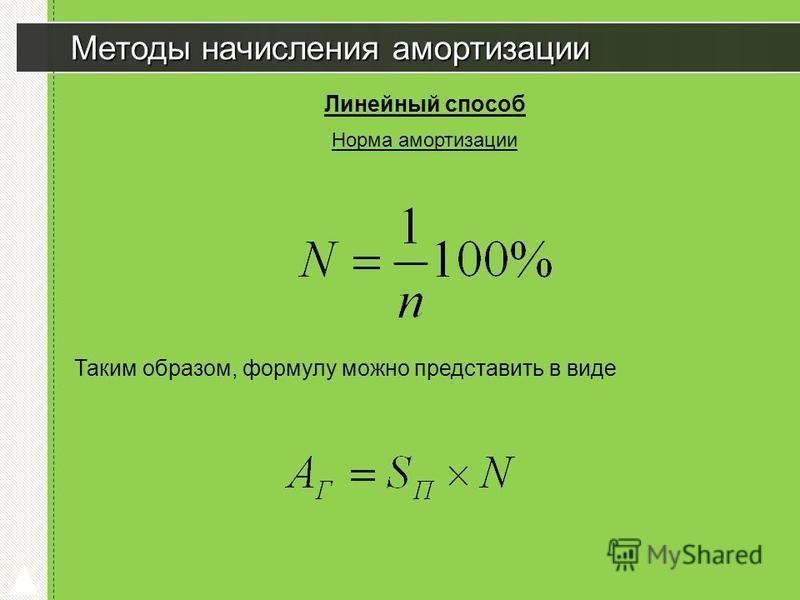

Формула для расчета прямолинейной амортизации

- Определите стоимость актива.

- Вычесть ликвидационную стоимость из стоимости актива.

- Разделите полученное число на срок полезного использования актива (количество лет).

После того, как вы определили стоимость актива, ликвидационную стоимость и срок полезного использования вашего актива, пришло время подставить эти цифры в формулу прямолинейной амортизации. Вот как выглядит формула, когда она записана:

Ежегодные расходы на амортизацию = (Стоимость активов — Ликвидационная стоимость) / Предполагаемый срок полезного использования (количество лет)

Ниже приведен пример линейной амортизации на практике.

Прямолинейный пример амортизации

Предположим, кофейня приобрела новую эспрессо-машину. Стоимость актива составляет 5000 долларов США, а его ликвидационная стоимость оценивается в 2000 долларов США плюс пятилетний срок полезного использования. Вот как кофейня рассчитает амортизационные отчисления для своей эспрессо-машины:

Ежегодные амортизационные отчисления = (5000–2000 долл. США) / 5

Ежегодные амортизационные отчисления = 600 долл. США

США

За каждый отчетный период или год кофейня будет амортизировать эспрессо-машину на 600 долл. США. По мере того, как актив приближается к концу своего срока полезного использования, он в конечном итоге амортизируется до ликвидационной стоимости по истечении срока его полезного использования.

Линейная амортизация позволяет использовать актив и распределять стоимость по времени его использования. Вместо одного потенциально большого расхода за один отчетный период влияние на чистую прибыль за каждый период будет меньшим. После расчета амортизационных отчислений вы узнаете, какую часть общей стоимости актива следует отнести на расходы за каждый период.

Линейный метод амортизации обеспечивает точный учет активов в финансовой отчетности предприятия. Если вы ищете ресурсы, которые помогут вам с финансами, ознакомьтесь с этим программным обеспечением для малого бизнеса и бесплатными вариантами программного обеспечения для бухгалтерского учета.

Темы: Предпринимательство

Не забудьте поделиться этим постом!

Связанные статьи

8 лучших бесплатных приложений для бухгалтерского учета и бухгалтерского учета на 2022 год

20 декабря 2022 г.

Как написать коммерческое предложение [Примеры + Шаблон]

12 декабря 2022 г.

Как начать свой бизнес: руководство для начинающих предпринимателей [шаблон]

09 нояб. 2022 г.

Индивидуальное предпринимательство 101: простое руководство по настройке

17 октября 2022 г.

Стоит ли использовать сканеры чеков? 6 вещей, которые нужно знать перед покупкой

10 августа 2022 г.

hubspot.com/sales/niche-market»>

hubspot.com/sales/niche-market»>Что такое нишевый рынок? Примеры, преимущества и как найти

02 января 2023 г.

hubspot.com/sales/how-to-run-a-business»>

hubspot.com/sales/how-to-run-a-business»>23 профессиональных совета по ведению успешного бизнеса

12 декабря 2022 г.

hubspot.com/sales/amazon-affiliate»>

hubspot.com/sales/amazon-affiliate»>Партнерская программа Amazon: как стать партнером Amazon, чтобы увеличить доход

16 ноября 2022 г.

hubspot.com/sales/small-business-ideas»>

hubspot.com/sales/small-business-ideas»>60 идей для малого бизнеса для тех, кто хочет вести собственный бизнес

21 октября 2022 г.

hubspot.com/sales/brand-positioning-strategy»>

hubspot.com/sales/brand-positioning-strategy»>Полное руководство по успешному позиционированию бренда

28 сентября 2022 г.

Прямолинейный метод | Финансовый учет

Результаты обучения

- Расчет амортизации линейным методом

Чтобы применить прямолинейный метод, фирма распределяет стоимость актива на протяжении срока полезного использования актива с постоянной скоростью. Формула для расчета амортизации по прямолинейному методу:

Формула для расчета амортизации по прямолинейному методу:

Амортизационные расходы = (Стоимость − Остаток) / Срок полезного использования

Допустим, компания Spivey использует прямолинейный метод для зданий со сроком полезного использования 40 лет. Теперь вы, как бухгалтер, определили, что даже по прошествии 40 лет здания будут иметь ликвидационную (также известную как лом или остаточная) стоимость, равную 10% от первоначальной стоимости в дополнение к любой стоимости лежащей в основе земли. иметь.

Вот список основных средств, которые мы создали:

| По состоянию на 31.12.20X1 | |||

| Spivey Company | |||

| Актив | Описание | Дата покупки | Стоимость |

|---|---|---|---|

| 1 | Земля | 01. 02.20X1 02.20X1 | 262 800 |

| 4 | Земля | 01.10.20X1 | 120 000 |

| Всего Земля | 382 800 | ||

| 2 | Корпус | 01.07.20X1 | 490 000 |

| 5 | Корпус | 01.10.20X1 | 600 000 |

| Всего зданий | 1 090 000 | ||

| 3 | Машина | 01.07.20X1 | 162 000 |

| 6 | Фургон доставки | 01.10.20X1 | 45 000 |

| 7 | Машина | 01.10.20X1 | 99 500 |

| 8 | Офисная мебель | 01.10.20X1 | 70 000 |

| 9 | Компьютер | 01.10.20X1 | 5 500 |

| Всего машин и оборудования | 382 000 | ||

| Всего основных средств | $ 1 854 800 | ||

У нас есть два здания, подлежащие амортизации:

Первое здание было приобретено 1 июля 20X1 года за 490 000 долларов США, его ликвидационная стоимость составляет 49 000 долларов США, а срок полезного использования составляет 40 лет.

Расходы на амортизацию = (Стоимость – Утилизация) / Срок полезного использования

(490 000 – 49 000 долл. США) / 40 = 11 025 долларов США, отнесенных в год к отчету о прибылях и убытках, или 918,75 долларов США в месяц.

Ставка 1/40 или 2,5% в год.

Здание эксплуатировалось только полгода, поэтому учет амортизации ежемесячно даст 9 долларов.18,75 х 6 месяцев = 5 512,50 долларов США. Если бы амортизация была зарегистрирована только в конце года, вы бы взяли амортизацию за весь год и пропорциональны ей, умножив ее на ½, и вы получили бы 5 512,50 долларов США. Большинство компаний регистрируют амортизацию ежемесячно, используя автоматически повторяющуюся запись в журнале, которая обновляется каждый раз, когда актив покупается или продается.

Второе здание было куплено 1 октября:

(600 000 − 60 000) / 40 = 16 000 долларов в год или 1 333,33 доллара в месяц.

Амортизационные отчисления в первый год составят 4 000 долларов США (1 333,33 доллара США × 3 месяца), а затем 16 000 долларов каждый последующий год в течение 39 лет.

Об авторе