Как посчитать балансовую прибыль: Формула балансовой прибыли и примеры

Обязательным условием деятельности любого предприятия является отчисление налогов с полученной выручки. Основу правильного начисления составляет балансовая прибыль. В статье речь пойдет о том, какое место данный показатель занимает в деятельности субъекта, о ее составе, а также о порядке проведения анализа и расчета.

Что такое балансовая прибыль?

Балансовая прибыль представляет собой общий доход предприятия, который получен за конкретный период времени от разных видов деятельности. Отражается в бухгалтерском учете.

Эта величина показывает прибыль предприятия после вычета текущих расходов, отражает финансовый результат от основной или дополнительной деятельности. Другое название – доход фирмы до налогообложения.

Балансовая прибыль имеет важное значение для любого предприятия, поскольку именно она выступает основным объектом налогообложения (кроме взносов за страхование). При неправильном начислении прибыли фирма не только понесет убытки, но также заплатит штрафы.

Состав балансовой прибыли

В состав рассматриваемой величины входит три вида прибыли:

- от продажи товаров;

- от продажи основных средств;

- от мероприятий, не связанных с реализацией.

Важно! Главной составляющей в данном случае выступает прибыль от продажи товаров. На ее долю приходится около 85% всей прибыли предприятия.

В фирмах, деятельность которых включает торговлю, сбыт, снабжение, прибыль соответствует валовому доходу, определяется как показатель разности между ценой покупки и ценой продажи товара.

Пункт «остальной сбыт, реализация активов и пр.» включает финансовый результат от продажи других средств или материальных ценностей, принадлежащих предприятию.

Что касается внереализационных операций, сюда включены:

- доход от предоставления средств или материальных ценностей в аренду субъектам или физическим лицам;

- разница между уплаченными и начисленными штрафными санкциями;

- курсовые колебания;

- расходы по исполнительным листам, судам и пр.

Показатели балансовой прибыли

К основным показателям относятся элементы экономики, которые используются для расчета всех видов балансовой прибыли:

- выручка, поступающая от продажи произведенной продукции;

- себестоимость произведенных товаров в течение определенного периода времени;

- расходы на коммерческую деятельность;

- издержки в управленческой сфере.

Когда будут определены показатели прибыли в числовом выражении, рассчитывается итоговая разница между суммами поступивших средств и произведенными затратами. Затем к полученным значениям добавляется прибыль от внереализационных мероприятий, от осуществления операционной деятельности, а также вычитается убыток по этим же направлениям.

Важно! К моменту получения выручки от реализации произведенной продукции относится время получения денежного вознаграждения за проданные товары, выполненные работы, оказанные услуги.

Есть также другой вариант, когда компания фиксирует выручку после отгрузки товаров.

Себестоимость – величина всех расходов, связанных с выпуском конкретного товара. Сюда относятся затраты на:

- сырье, материалы;

- топливные, энергетические ресурсы;

- выплату заработной платы рабочим;

- изменение места нахождения товаров в пределах фирмы-производителя;

- ремонт основных фондов, их амортизация и др.

К числу коммерческих издержек относятся расходы, которые фирма несет на этапе реализации готовой продукции:

- упаковочные материалы;

- транспортировка за пределами предприятия;

- возможные комиссии другим фирмам;

- арендная плата за складские помещения;

- реклама;

- представительские расходы и др.

Расчет управленческих издержек производится путем вычисления сумм, которые были потрачены на определенные действия и предметы, не влияющие на основное производство, но являются для него необходимыми. Их нельзя совмещать с себестоимостью продукции, а нужно дополнительно распределять между товарами. К ним относятся:

- административные расходы;

- затраты, связанные с содержанием управленческого аппарата;

- отчисления на амортизацию основных средств управленческого аппарата;

- арендные платежи на съем помещений общего назначения;

- расходы, образовавшиеся при оплате услуг аудиторов, юристов, консультантов и др.

Анализ балансовой прибыли и рентабельность

Его начинают с оценки фактического выполнения плановых показателей, которые сопоставляют с данными за прошлый период. При этом оценку дают общую и составную. Последняя включает более детальный анализ по основным направлениям в составе балансовой прибыли.

К задачам анализа относятся:

- выяснение факторов и причин, повлекших невыполнение плановых показателей;

- выявление неэффективных сторон деятельности, убыточных направлений;

- определение основных факторов, ставших причинами возникновения убытков;

- формирование предложений и резервных источников для повышения доходов, уменьшения убытков.

Важно! В ходе анализа детально разбирают общую структуру балансовой прибыли, подробно останавливаясь на каждой составляющей, анализируют динамику выполнения плановых показателей на протяжении исследуемого периода.

Изучая все величины в динамике, учитывают уровень инфляции, повлиявший на изменение доходов, производят корректировку выручки на индекс средневзвешенного роста цен товаров по конкретному отраслевому направлению. При этом себестоимость произведенной продукции, товаров, работ и услуг уменьшают на разницу цен использованных в производственном процессе материалов и активов за период, анализ которого проводится.

Прибыль является главным значением для определения эффективности деятельности предприятия. Но помимо этого она выступает основным критерием вычисления рентабельности производства.

Поскольку балансовая прибыль – это общий доход фирмы, то именно ее принимают за основную величину для расчета рентабельности.

Рентабельность показывает, какая сумма прибыли идет на покрытие совокупных активов предприятия. Другими словами, рентабельность – это коэффициент, который выражается в процентах, поэтому для ее расчета соотносят между собой следующие величины:

- прибыль, образовавшуюся в результате определения суммы между доходами и расходами:

- суммарную стоимость активов, отраженных в балансе.

Расчет балансовой прибыли

Для расчета используется следующая формула:

БП = ПРП + ППР + ПВО, где

БП – прибыль/убыток.

ПРП – прибыль от реализации основных средств.

ППР – доход от продажи товаров, работ, услуг.

ПВО – прибыль от внереализационных мероприятий.

Чтобы найти балансовую прибыль, нужно подставить в формулы все значения показателей в числовом выражении. Для нахождения прибыли от реализации товаров из суммы полученного от продажи дохода вычитают себестоимость производства. Если последняя величина превысит поступившую от продаж прибыль, фирма понесет убытки.

Еще один показатель, который показывает эффективность деятельности предприятия – валовый доход. Он характеризует окончание очередного производственного цикла, окупаемость вложенных средств, начало нового цикла. При этом выручка получается из финансовых ресурсов, поступивших в кассу разными способами.

Таким образом, основу экономического развития любого предприятия составляет прибыль. Что касается балансовой прибыли, она применяется для оценки эффективности финансовой и экономической деятельности, позволяет подвести итоги за прошедший период времени.

Заключение

На основании анализа прибыли фирма корректирует объемы выпускаемых товаров, их качество, выявляет слабые стороны отделов сбыта и административного персонала.

От роста этого показателя зависит стабильность и эффективность деятельности предприятия, возможность удовлетворения материальных и социальных потребностей персонала.

Прибыль позволит в полном объеме выполнить обязательства фирмы перед бюджетом, банками, повысить уровень и рейтинг предприятия в глазах клиентов и кредиторов.

Балансовая прибыль – это… — nalog-nalog.ru

Балансовая прибыль — это один из нескольких важнейших показателей, используемый для анализа результатов финансовой деятельности предприятия. В каких случаях и каким образом рассчитывается балансовая прибыль, рассмотрим в данной статье.

Понятие балансовой прибыли предприятия

Балансовая прибыль – строка в балансе

Балансовая прибыль – формула расчета

Анализ балансовой прибыли предприятия

Итоги

Понятие балансовой прибыли предприятия

Балансовая прибыль — это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

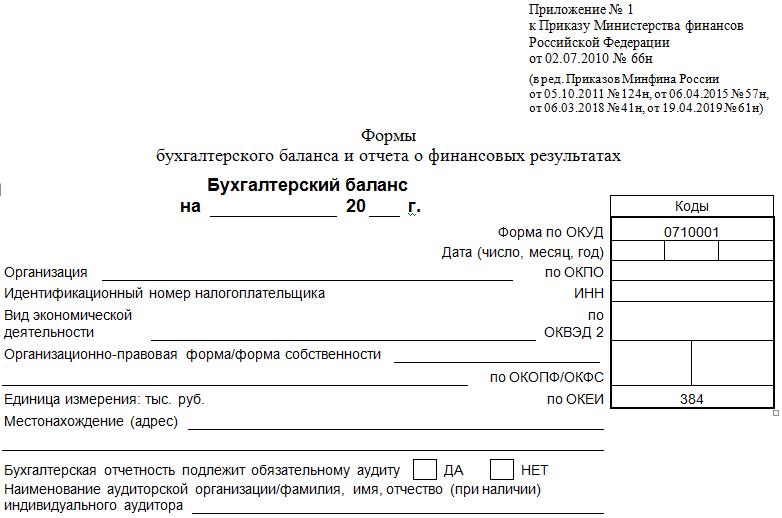

Балансовая прибыль – строка в балансе

Несмотря на название, показатель БП не отражен ни в одной из строк бухгалтерского баланса. Итоговый финансовый результат предприятия в бухгалтерском балансе отражается по строке 1370 «Нераспределенная прибыль / непокрытый убыток предприятия». Данный показатель тесно связан с показателем чистой прибыли, отраженным по строке 2400.

О расчете чистой прибыли и взаимосвязи строки 2400 «Чистая прибыль» ОФР и строки 2300 Бухгалтерского баланса см. материал «Расчет чистой прибыли по балансу – формула».

БП в бухгалтерской отчетности отражена в строке 2300 (прибыль/убыток до налогообложения) Отчета о финансовых результатах и включает в себя все доходы и расходы от основной и прочей деятельности предприятия.

Балансовая прибыль – формула расчета

Рассчитать БП можно по следующей формуле:БП = ПОД + ППР + ПВО,

где:

БП – балансовая прибыль/убыток;

ПОД – прибыль/убыток от обычных видов деятельности;

ППР – прибыль/убыток от прочей реализации;

ПВО – прибыль/убыток от внереализационных операций.

Если показатель БП отрицательный, то предприятие получило по итогам рассматриваемого периода убыток.

Анализ балансовой прибыли

Предприятия используют показатель БП для анализа работы. Анализ БП позволяет не только выявить факторы влияния на прибыль предприятия, определить причины невыполнения плана доходов, но и выработать стратегию развития ФХД.

На БП влияют также методы отражения в учете операций, зафиксированные в учетной политике предприятия.

О том, как правильно составить учетную политику предприятия, см. материал «Как составить налоговую политику организации?».

Таким образом, предприятие путем выбора метода учета может влиять на свой финансовый результат (БП).

Итоги

БП представляет собой показатель, характеризующий эффективность ФХД и является базой для исчисления чистой прибыли. Отражается БП в Отчете о финансовых результатах по строке 2300.

Изучив структуру БП, можно выявить «слабые стороны» ФХД и найти возможности для их устранения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Прибыль — это разница между средствами, полученными с продажи товаров или услуг, и затратами на их выполнение. Показатели прибыли нужны для расчета рентабельности предприятия и налогооблагаемой базы. Также положительная прибыль может стать основой для будущих инвестиций компании, а также планирования расходов на фиксированный временной период.

В российском законодательстве для расчета налогооблагаемой базы вводятся понятия чистой, балансовой, валовой и поступившей от продаж прибыли, а также выручки.

Выручка — это все средства, полученные за продажу товаров или услуг без учета затрат на их производство. Выручка — главный показатель для расчета прибыли. Она отражает поступления денежных средств от деятельности компании. К примеру, сдача помещения в аренду или дивиденды по банковским вкладам выручкой не считаются.

Поступившая от продаж прибыль — это выручка за вычетом себестоимости товаров. Никакие расходы кроме себестоимости при расчете этого параметра не учитываются. Валовая прибыль учитывает технологическую себестоимость товаров. Этот финансовый показатель учитывает расходы на производство электроэнергию, топливо, материалы, оборудование, инструмент и оснастку. Другими словами, валовая прибыль — показатель более точный, нежели прибыль, поступившая от продаж.

Термин «балансовая прибыль» включает в себя все возможные доходы и расходы компании. Сюда включают выручку за продажу товаров и услуг, а также прочие доходы, которые получает компания. Прочими доходами считаются поступления за право использования патента, арендная плата за помещение или оборудование, проценты по ценным бумагам, средства от продажи активов, штрафы и неустойки. Балансовая прибыль всегда отражается за фиксированный временной период.

Наконец, операционная прибыль отображает прибыль за вычетом всех расходов, связанных с реализацией товаров или услуг.

В зависимости от объема издержек прибыль разделяют на бухгалтерскую и экономическую. Во время расчета бухгалтерской прибыли учитываются все внешние издержки — расходы на зарплату, аренду помещения, затраты на производство и логистику. Экономическая же учитывает как явные, так и неявные издержки. К примеру, неявными издержками считается та прибыль, которую предприниматель мог бы получить, работая в другой сфере. Также к неявным издержкам можно отнести продажи на другой точке или даже зарплату в качестве наемного работника в другой компании. Но для расчета и планирования экономической прибыли обычно учитывают только возможности продажи и производства в других условиях. Для расчета экономической прибыли нужно вычесть из бухгалтерской все неявные издержки.

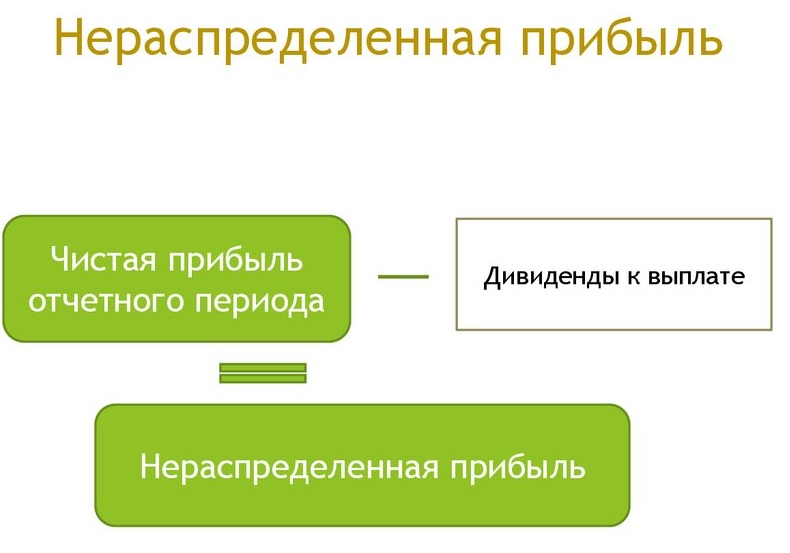

Как посчитать нераспределенную прибыль в балансе? Возможно, вы часто слышали словосочетание «нераспределенная прибыль» и задавались вопросом, что это значит? Подобно тому, как отдельные лица откладывают часть своей заработной платы для покрытия будущих непредвиденных расходов, компании также делают то же самое. Компании откладывают часть своей прибыли на различные цели, такие как выплата долгов, резервный фонд или реинвестирование в основной бизнес для расширения. Такие сбережения в бухгалтерской терминологии называются «нераспределенной прибылью».

Введение

Нераспределенная прибыль — это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль — совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

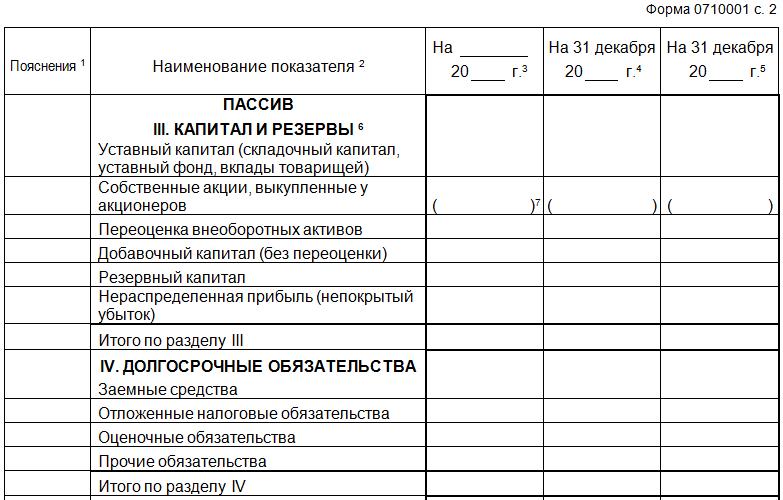

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название «накопленная прибыль», «накопленный доход» или «неделимая прибыль».

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

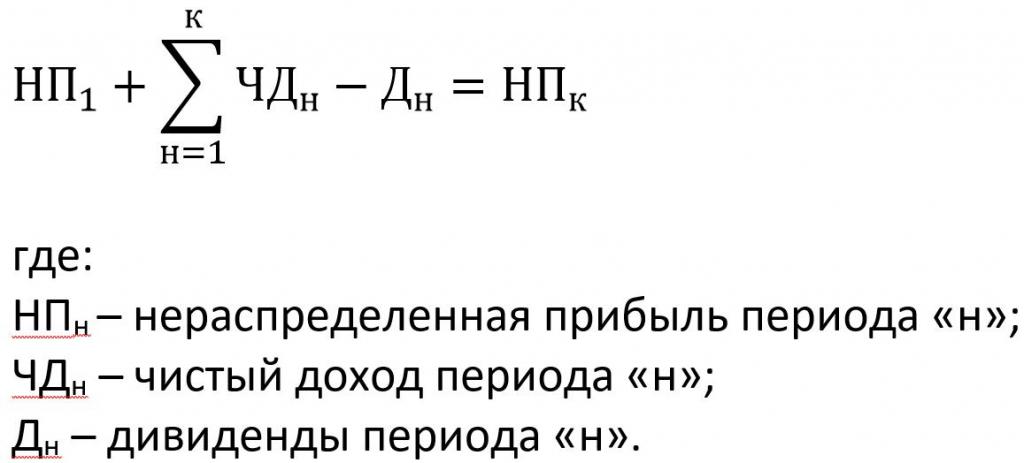

Нераспределенная прибыль: формула

Вообще говоря, этот показатель характеризует общую сумму прибыли, полученной компанией с момента ее создания, за вычетом любых понесенных убытков и суммы прибыли, распределенной между акционерами. Показатель нераспределенной прибыли также может быть отрицательным числом. Это происходит, когда общие убытки до даты увеличивают прибыль. Такие накопленные убытки также называют «накопленным дефицитом».

Формула для нераспределенной прибыли за данный период выглядит таким образом, как на картинке ниже.

Сумма, указанная в балансовом отчете как «нераспределенная прибыль», обозначается как «Конечная нераспределенная прибыль» (НПк).

Как видно из формулы, нераспределенная прибыль равна разности значения суммы чистого дохода и выплаченных дивидендов, просуммированных с предыдущим значением самой нераспределенной прибыли, в соответствии с определением и экономическим смыслом показателя.

Порядок учета показателя

Нераспределенная прибыль в балансе — это итог счета 84 пассива баланса. Его величина представляет собой накопленную сумму чистой прибыли компании с момента ее создания. Следовательно, сумма накопленного заработка может быть положительным или отрицательным числом.

Если компания не имела нераспределенной прибыли или нераспределенного убытка, отраженных по счету 84, финансовый результат за год будет равен чистой прибыли из соответствующего отчета.

Изменения нераспределенной прибыли в текущем отчетном периоде по сравнению с предыдущим отчетным периодом прямо не отражены в бухгалтерском балансе. Однако посчитать нераспределенную прибыль в балансе можно, вычитая значение показателя прошлых лет из соответствующего значения текущего года. В случае каких-либо изменений в учетной политике или практике, принятой компанией в текущем финансовом году, компания также может пересчитать начальную нераспределенную прибыль. Цель этой практики — сообщать об изменениях нераспределенной прибыли в текущем цикле бухгалтерского учета в связи с изменением политики.

Причины отрицательного нераспределенного дохода

Может быть две причины отрицательной нераспределенной прибыли:

- Накопленные убытки компании превышают накопленные прибыли с момента создания.

- Компания распределила большое количество дивидендов, сохранив небольшой резерв в качестве нераспределенной прибыли.

Капитализация нераспределенной прибыли

Компания также может капитализировать свою нераспределенную прибыль путем выпуска бонусных акций. Оставшаяся часть нераспределенной прибыли может быть распределена в качестве дивидендов или перенесена в качестве нераспределенной прибыли в следующий учетный цикл. Как посчитать в балансе номинальную цену бонусных акций, которые необходимо выпустить с целью капитализации нераспределенной прибыли? Все просто – необходимо размер нераспределенной прибыли, подлежащей капитализации, разделить на количество акций, в результате чего получится номинальная цена акции.

Факторы, влияющие на сохранение прибыли

- Возраст компании: чем дольше срок жизни компании, тем выше нераспределенная прибыль. У компании будет больше нераспределенной прибыли, если она существует давно, так как у нее больше времени для сбора накопленной прибыли.

- Дивидендная политика: компания, имеющая щедрую политику распределения дивидендов, будет иметь меньшую нераспределенную прибыль. Такая компания распределяет дивиденды чаще, чем компания с консервативной политикой распределения дивидендов.

- Рентабельность: у бизнеса с более высокой маржой прибыли обычно будет более высокая нераспределенная прибыль, поскольку эти компании зарабатывают больше и, следовательно, могут экономить более высокие суммы в качестве нераспределенной прибыли.

Отчет по данному показателю

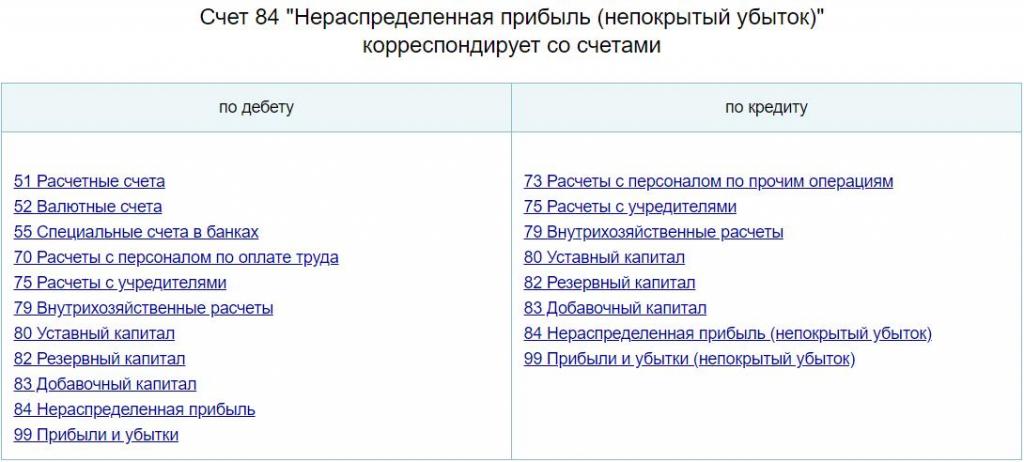

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84.

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Балансовые проводки, которые осуществляются по счету 84

В первую очередь может возникнуть вопрос: нераспределенная прибыль в балансе – актив или пассив? Как уже отмечалось выше, этот показатель отражается по 84-му счету пассива баланса.

Проводки, осуществляемые в конце соответствующих периодов, приведены ниже.

В соответствии с указанными проводками осуществляется кредитование и дебетование корреспондентских счетов, в результате которого и рассчитывается балансовое значение показателя нераспределенной прибыли предприятия.

Очевидно, что в результате вышеуказанных проводок учитывается как прибыль, так и убыток от деятельности предприятия за отчетный период, соответственно, числовое значение счета 84 может как увеличиваться, так и уменьшаться.

Отражение показателя прошлых лет

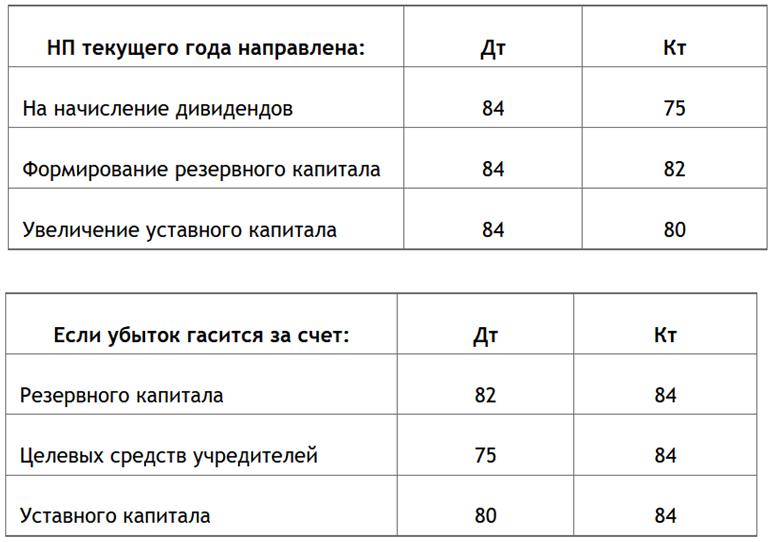

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.

Как рассчитать прибыль из баланса

Чем больше ваша прибыль для малого бизнеса, тем больше активов, которые отображаются на балансе в конце дня. Однако соотношение между прибылью или прибылью и активами баланса не совсем однозначно. Вы можете тратить или инвестировать доход любым количеством способов, а соглашения об учете, такие как амортизация, делают уравнение еще более сложным.

TL; DR (слишком длинный; не читал)

Вы не можете напрямую рассчитать прибыль из бухгалтерского баланса, хотя вы можете увидеть общую траекторию сбережений и инвестиций из прибыльных лет или заимствования и истощения активов в течение лет когда вы несете убытки.

Основы финансовой отчетности

Отчет о прибылях и убытках , также известный как отчет о прибылях и убытках или отчета о прибылях и убытках , суммирует все, что ваш бизнес заработал и потратил за определенный период. Он делит доход на категории, такие как оптовые и розничные продажи. Он классифицирует расходы, подразделяя их на стоимость проданных товаров или расходы, непосредственно связанные с производством ваших предложений, и другие постоянные расходы , такие как аренда и реклама.Нижняя строка отчета о прибылях и убытках отражает чистый доход или сумму, оставшуюся после вычитания общих расходов из общего дохода.

Баланс отражает общее финансовое положение вашей компании в определенный момент времени. В нем перечислены активов, , или все, что принадлежит компании, и обязательств, , или все, что она должна. Он рассчитывает собственного капитала путем вычитания общих активов из общих обязательств. Цель бухгалтерского баланса не в том, чтобы конкретно показать или рассчитать прибыль или прибыль, а скорее в том, чтобы показать, как прибыль или убыток, заработанный бизнесом, отразился на решениях, которые вы приняли в отношении инвестирования и финансирования своей деятельности.

Например, если вы ведете индивидуальный предпринимательский бизнес, вы можете оставить прибыль в своем бизнесе в качестве оборотного капитала или отозвать ее для покрытия личных расходов. Если ваш бизнес сохраняет эти доходы, баланс показывает, что у вас есть эти деньги под рукой. Если вы снимаете деньги, они не отображаются на вашем балансе, потому что ваша компания их больше не держит. В любом случае, ваш отчет о прибылях и убытках показывает одинаковую сумму доходов.

Форматирование финансовой отчетности

Отчет о прибылях и убытках и форматы баланса соответствуют основным соглашениям, которые четко представляют вашу финансовую информацию и сообщают законность кредиторам и потенциальным инвесторам.Формат баланса перечисляет активы слева или вверху страницы, а обязательства — справа или внизу страницы. Формат отчета о прибылях и убытках перечисляет входящий доход вверху страницы и исходящие расходы внизу.

Бухгалтерская программа, такая как QuickBooks, берет введенную вами информацию с течением времени и легко импортирует ее в финансовую отчетность, которая четко и точно выкладывает вашу информацию, при условии, что вы вводите данные, которые тщательно и разумно организованы.Кроме того, вы можете создать формулу чистой прибыли в Excel, настроив электронную таблицу, которая вычитает общие расходы из общего дохода.

Анализ маржи чистой прибыли

Бизнес-модель является фундаментальным фактором, отражающим как итоговую прибыль, отраженную в отчете о прибылях и убытках, так и активы и обязательства, отраженные в балансе. Валовая маржа показывает процент дохода после вычитания переменных затрат, таких как производственные материалы и производственный труд.Норма чистой прибыли дополнительно вычитает постоянные затраты, такие как аренда, начисление заработной платы, зарплаты руководству, а также разрешения и лицензии.

Анализ рентабельности чистой прибыли — глубокое погружение в расходы и прибыль вашей компании. Он показывает сильные и слабые стороны вашей бизнес-модели и дает представление о том, как эти расходы и доходы отображаются в вашем балансе. Например, если ваш бизнес прибыльный и вы инвестируете значительную часть этого дохода в оборудование и инфраструктуру, анализ чистой прибыли может показать, что вам не хватает денег, потому что вы приобрели активы, которые амортизируются с течением времени, а не потому, что ваши операции потерять деньги.

доступ учетная запись бухгалтер Учет бухгалтерские определения бухгалтерская книга Бухгалтерское образование порядок учета аутсорсинг бухгалтерского процесса Бухгалтерское программное обеспечение продвижение реклама Африка укрупнение поправки объявления аннуитет активы аудит аудиторская проверка Австралия B.Com. баланс банка Банковская сверка банковское дело базовый учет BBA преимущества Лучший законопроект черные деньги блог блоггеры бухгалтерский учет счетоводство Отраслевой учет — полный учебник бюджет Разница в бюджете бизнес бизнесмен Калифорния калькулятор Канада капитал бюджетирование капитала карьера денежные средства кассовая книга о движении денежных средств Chiense дети Китай класс тренировка монеты колледж коммерция студенты-коммерсанты Компания компьютер компьютерный учет конференция Как связаться с vinod kumar Контролируйте свои расходы корпоративный учет Стоимость учет затрат центр затрат центр затрат CPA кредит кредитная карта CS валюта данные Дебет и кредит дебетовые карты долг должник степень истощение амортизация Сообщения Дивали документы доллар домен Загрузки Дубай е-бухгалтерский учет зарабатывание образование Кредиты на образование Эл. адрес наемный рабочий ФПЧП ERP Euromoney экспертиза превосходить акцизный сбор расходы facebook фактор кредита поклонники характерная черта ФИФО FII Фиджи Финакл финансы финансовый финансовый учет страховка от пожара Flickr течь судебный форекс формула Франция мошенничество свободно весело функция фонд GAAP ВВП ГДР Германия золото доброжелательность учет гудвилла Google Google Apps Google Adsense Google Apps база Google гугл гуд Календарь Google Гугл документы гугл финансы Google Fusion Tables Google Talk правительство.GST руководство здоровье хинди Язык хинди история Холдинговая компания Как лечить FBT в Tally 9 HRA ИПБИ ICAWI ICICI Банк МСФО доход Справка о доходах Подоходный налог Индия индийская железная дорога Индонезия инфляция учет инфляции инфографика Информация вдохновение страхование страховой учет нематериальный интерес Международный интернет Введение в Tally 9 инвентарь инвестиции инвестиции в акции счет-фактура ЭТО Япония Стоимость работы Записи в журнале Справка по записям в журнале Kalculate клавиатура зажигать Кувейт портативный компьютер закон LBT обучение аренда лекция гроссбух leducation Анализ кредитного плеча обязательства в магазинном порядке LinkedIn ссуда логическая точка потеря упущенная выгода М.Com. M.Phil Малайзия управленческий учет ручной учет производственный учет рынок маркетинг MasterCard материал MBA MCA СМИ миграция мобильный Деньги мс слово РС. превосходить мультивалютность в подсчете 9 Мультивалютный учет взаимный фонд Национальная безопасность новое и соотношение жертв Нью Йорк Таймс Новая Зеландия Новости НПО Некоммерческий-бухгалтерский учет Горы Северной Георгии NPV NSE ODBC офис Оман Онлайн-заявка онлайн бухгалтерский учет Интернет бухгалтерский курс otcei Пакистан родители партнерство платить приятель PDF Личные финансы круговая диаграмма круговая диаграмма дохода НПБ подкаст ППФ презентация цена политика конфиденциальности призовые деньги проф.Винод Кумар прибыль счет прибыли и убытка управление проектом обеспечение покупка пазлы QuickBooks котировка кавычки цитаты из svtuition рейтинговое агентство анализ соотношения РБИ читатели недвижимость исправление ошибок дистанционное управление отчеты резервы учет ответственности выход на пенсию доход Резервы выручки обзор риск рупии зарплата продажа Саудовская Аравия экономия SBI ученость школа СЦББИ безопасность налоговая служба Поделиться торговля акциями Акции Шри-Ланка Сингапур смс социальный учет общество решение Южная Африка акции фондовая биржа структура ученик ученики учиться дочерняя компания svtuition швейцарский банк число счет 9 Талли 7.2 Талли 9 Tally.ERP 9 Танзания налог Налоговый учет TDS учитель обучение технология тест свидетельство отзывы Таиланд чаевые торговый торговля на акции сделка тенденция пробный баланс правдивость обучение щебет ОАЭ UGC — NET Commerce Великобритания Объединенные Арабские Эмираты Университет Соединенные Штаты Америки оценка НДС видео Ваучер и поручительство богатство википедия рабочий капитал YouTube

ложь

букв

пункт

Бухгалтерское образование: как рассчитать прибыль или убыток из бухгалтерского баланса

Как рассчитать прибыль или убыток из баланса

https: // 1.bp.blogspot.com/-zTKJ-9wTOq4/VGws-STEzVI/AAAAAAAAQRc/PZe0lb9-ZrU/s1600/1%2Bprofit.PNG

https://1.bp.blogspot.com/-zTKJ-9wTOq4/VGws-STEzVI/AAAAAAAAQRc/PZe0lb9-ZrU/s72-c/1%2Bprofit.PNG

Бухгалтерское образование

http://www.svtuition.org/2014/11/how-to-calculate-profit-or-loss-from.html

http://www.svtuition.org/

http://www.svtuition.org/

http://www.svtuition.org/2014/11/how-to-calculate-profit-or-loss-from.html

2410664366776677676

UTF-8

,Объяснение баланса и счета прибылей и убытков

Возможно, вы слышали, как ваш бухгалтер или управляющий банком говорил о вашем «балансе» и «счете прибылей и убытков». Что означают эти термины, и какую информацию эти документы могут предоставить вам о вашей компании?

Эмили Колтман, главный бухгалтер FreeAgent, который предоставляет ведущую в Великобритании систему онлайн-бухгалтерии, специально разработанную для малых предприятий и фрилансеров.

Баланс

Баланс дает вам снимок того, сколько принадлежит вашему бизнесу (его активам) и сколько он должен (своих обязательств) на данный момент времени.Это может быть сегодня или в конце отчетного года вашего бизнеса.

Верхняя половина баланса начинается с активов предприятия. Они подразделяются на основные средства, такие как крупные элементы оборудования, такие как компьютеры и мебель, и текущие активы, которые представляют собой активы, которые легче и быстрее конвертировать в холодные наличные, такие как деньги клиентов и деньги в банке.

Баланс затем показывает обязательства бизнеса, которые делятся на текущие обязательства, деньги, подлежащие оплате в течение года, такие как налоговые счета и задолженность перед персоналом, и долгосрочные обязательства, которые должны быть выполнены более чем через год, такие как ипотека или банковский кредит.

После этого будут все активы предприятия за вычетом его обязательств. Если бы бизнес распродал все свои активы и оплатил все свои долги, все, что осталось, было бы доступно для владельца (ов) бизнеса. Вот почему нижняя половина баланса озаглавлена как «Собственный капитал», «Собственный капитал» или «Фонды акционеров».

Сумма нижней половины баланса будет равна верхней половине. Эти два итога называются итоговыми данными баланса.

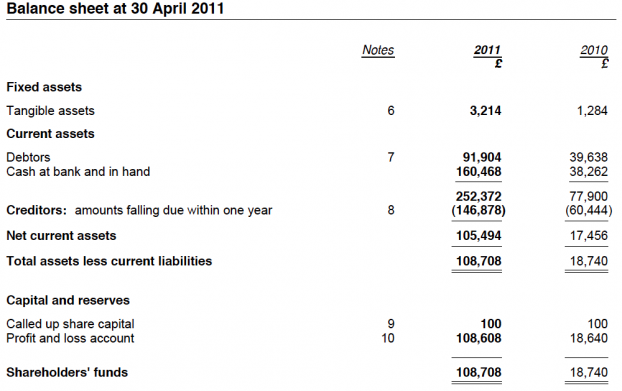

Вот пример типичного баланса для небольшой компании с ограниченной ответственностью:

Если вашему бизнесу принадлежит больше, чем он должен, итоговая сумма баланса будет положительным показателем. Если ваш бизнес должен больше, чем владеет, итоговый баланс будет отрицательным — и это нехорошая новость, потому что это означает, что у вашего бизнеса недостаточно денег для оплаты всех своих долгов.

Помимо этой быстрой проверки, вы также можете использовать свой баланс для расчета некоторых полезных коэффициентов.

Например, если вы поделите показатель текущих активов на текущие обязательства, вы увидите, есть ли у вашего бизнеса достаточно денег для выполнения всех неотложных обязательств. Если этот показатель меньше 1, должны прозвучать сигналы тревоги.

Если ваш бизнес продает товары, попробуйте определить это соотношение, но начните с текущих активов, исключая запасы. Это покажет вам, если акции вашего бизнеса не могут быть проданы — например, были ли они уничтожены в результате пожара или наводнения, или погибли, или вышли из моды — у вашего бизнеса все еще будет достаточно денег, чтобы легко заплатить его неизбежные долги.

Счет прибылей и убытков

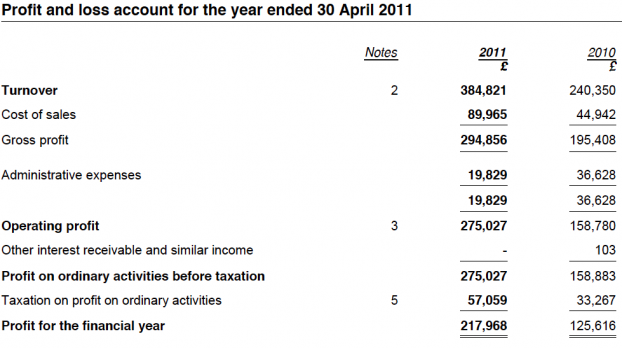

Для краткости он часто называется прибылью и убытками и показывает доход вашего бизнеса за вычетом текущих эксплуатационных расходов за определенный период времени — часто за год, месяц или квартал.

Текущие эксплуатационные расходы делятся на прямые затраты, которые представляют собой затраты, которые непосредственно связаны с продажами, и накладные расходы, которые являются общими эксплуатационными расходами. Например, стоимость покупки материалов для производства товаров для продажи и стоимость доставки готовой продукции покупателям будут прямыми.Аренда офиса была бы накладной. Если ваш бизнес продает услуги, он может не иметь прямых затрат.

Доход вашего бизнеса от продаж называется оборотом. Оборот за вычетом прямых затрат дает показатель, который называется валовой прибылью. Общий доход бизнеса, за вычетом всех текущих эксплуатационных расходов, является его чистой прибылью.

Вот пример типичного счета прибылей и убытков для небольшой компании с ограниченной ответственностью:

Вы можете рассчитать валовую прибыль вашего бизнеса, разделив валовую прибыль на оборот и чистую прибыль, разделив его чистую прибыль. прибыль по обороту.Это показывает, какую прибыль приносит ваш бизнес на каждый фунт продаж.

Эти расчеты наиболее полезны при сравнении маржи для одного периода с другим. Например, если ваша маржа возросла с одного года до следующего, это означает, что вы сохраняете большую часть своего дохода от продаж, чем раньше, возможно, потому что вы подняли цены или экономите деньги на затратах ,

Если, с другой стороны, ваша маржа упала с одного года до следующего, вы не сохраняете большую часть своего дохода от продаж, как раньше, и вам может потребоваться принять меры для ее исправления.Для получения дополнительной информации, проверьте эти умные способы для развития вашего бизнеса, используя расчеты прибыли.

Как видите, баланс и отчет о прибылях и убытках не только для вашего бухгалтера! Вы можете использовать их, чтобы собрать много полезной информации о финансовом состоянии вашего бизнеса и помочь вам принять важные деловые решения.

Дополнительная информация

Эмили Колтман FCA является главным бухгалтером FreeAgent, который предоставляет ведущую британскую систему онлайн-бухгалтерии, специально разработанную для микробизнеса и фрилансеров.Попробуйте бесплатно на www.freeagent.com.

Если вы управляете собственной компанией с ограниченной ответственностью, мы рекомендуем вам зарегистрироваться, чтобы получать по электронной почте обновления о будущих налоговых и юридических обновлениях компании через нашу внутреннюю новостную рассылку.

.

При просмотре баланса вашего малого бизнеса важно сравнить счета за несколько лет, чтобы выявить любые тенденции. Чтобы упростить этот процесс, вы можете конвертировать сумму в долларах каждой учетной записи в процентную ставку. Это выражает баланс счета каждый год в процентах от его баланса за базовый год — самый старый год данных в вашем анализе. Используя проценты тренда, вы можете быстро определить, увеличивался или уменьшался счет в каждом году по сравнению с базовым годом.

Выбор данных

Чтобы рассчитать проценты тренда, соберите как минимум два года исторических данных баланса. Чем больше лет вы используете, тем больше вы получаете перспективы изменений в своих аккаунтах. Например, предположим, что вы хотите рассчитать проценты тренда для трех последних лет. Балансовые данные за три года назад представляют данные за базовый год, с которыми вы сравниваете остальные два года.

Расчет

Процент тренда счета в конкретном году равен долларовому балансу за этот год, деленному на долларовый баланс за базовый год, умноженный на 100.Каждый процент тренда за базовый год равен 100 процентам. Рассчитывайте процентный тренд каждого года отдельно для каждого аккаунта и для каждого итогового раздела в балансе. Например, сначала рассчитайте проценты тренда для денежного счета, затем для кредиторской задолженности, общих текущих активов и каждого оставшегося счета.

Пример расчета

Предположим, что у вашего малого бизнеса было наличными 50 000, 60 000 и 45 000 долларов три года назад, два года назад и в прошлом году соответственно. Ваш баланс за базовый год составляет 50 000 долларов.Разделите 50 000 долларов на себя и умножьте свой результат на 100, чтобы получить 100 процентов для процента тренда за базовый год. Разделите 60 000 долларов на 50 000, чтобы получить 1,2. Умножьте 1,2 на 100, чтобы получить 120 процентов за два года назад. За последний год процент тренда составляет 90 процентов.

Интерпретация

Если процент тренда превышает 100 процентов, счет в этом году будет больше, чем в базовом году. Если процент составляет менее 100 процентов, учетная запись меньше, чем в базовом году.Сравните проценты тренда в каждой учетной записи и между различными учетными записями, чтобы увидеть, какие из них увеличиваются или уменьшаются больше. Чтобы лучше просмотреть процентные доли трендов, расположите их в таблице с одной строкой для каждой учетной записи и одним столбцом в год.

Пример интерпретации

Просмотрите проценты тренда в предыдущем примере: 100%, 120% и 90%. Поскольку 120 процентов больше, чем 100 процентов, ваши денежные средства на втором году были больше, чем в базовом году.Это было на 120 процентов или на 20 процентов больше, чем в базовом году. В последний год ваши денежные средства сократились до 90 процентов от суммы базового года. Предположим, что кредиторская задолженность за последний год имела тенденцию в 75 процентов. Этот счет сократился больше, чем денежные средства по сравнению с базовым годом.

Соображения

Если на счету, который обычно имеет положительное сальдо, сальдо базового года является отрицательным или нулевым — например, отрицательная нераспределенная прибыль — проценты тренда для этого счета не имеют значения.Однако, если баланс счета обычно отображается в виде отрицательного числа — например, казначейских акций — при расчете процентов тренда обрабатывайте каждую сумму как положительное число.

Об авторе