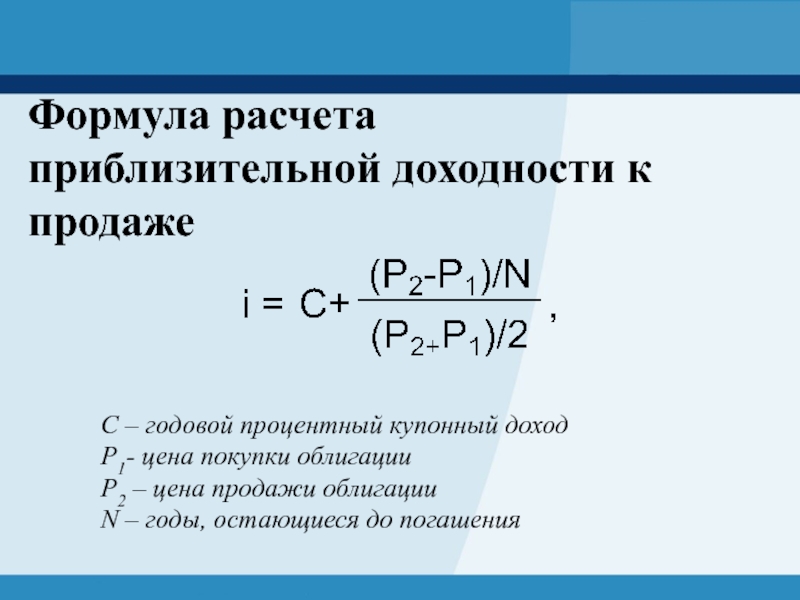

Как посчитать доходность: УК «Арсагера» Как рассчитать доходность? Метод Арсагеры

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Как рассчитать доходность коммерческой недвижимости

Разберемся, как считать доходность и сравнивать объекты между собой. Существуют разные подходы, простые и сложные. Но мы остановимся на наиболее понятных и общепринятых вариантах. Именно так считают доходность, например, тех же купонных облигаций, которые чем-то похожи на коммерческую недвижимость.

Существуют разные подходы, простые и сложные. Но мы остановимся на наиболее понятных и общепринятых вариантах. Именно так считают доходность, например, тех же купонных облигаций, которые чем-то похожи на коммерческую недвижимость.

Текущая (рентная) доходность

Рассчитывается как частное от деления прибыли за год и вложенных денег, умноженное на 100%, так как доходности всегда считаются в годовом выражении

Текущая доходность = ((Рентные платежи — Расходы — Налоги) / Стоимость объекта) *100%

Условный пример. Арендатор платит 2000 евро в месяц, умножить на 12 месяцев равно 24 000 евро в год. За этот же период за электричество и прочее пришлось заплатить 2 200 евро и еше, предположим, 1800 евро налогов. Итого расходы 4000, а чистый доход в деньгах 20 000 евро. Далее, если объект при покупке обошелся в 200 000 евро, то его текущая доходность составила 20 000 разделить на 200 000 и умножить на 100% равно 10%.

Доходность от изменения стоимости цены при продаже

Окончательная доходность требует поправки на изменение цены.

Доходность от продажи = (((Цена продажи — Цена покупки) /Цена покупки) / Количество лет владения) * 100%

Пример расчета

Допустим, мы приобрели помещение под магазин за 500 000 евро. А продали его через пять лет за 600 000 евро. Таким образом несложно посчитать: 600 тысяч минус 500 тысяч равно 100 тысяч прибыли. Разделить на 500 тысяч затрат получится 0.2, далее делим на пять лет и умножаем на 100%. Получаем 4 процента годовых.

Общая формула

А теперь объединим наши знания и запишем общую формулу, которая бы учитывала и рентные платежи, и изменение стоимости.

Общая доходность = Доходность от продажи + Текущая доходность

Чтобы не плодить сущности, вернемся к цифрам предыдущего примера. Доходность от продажи составила у нас 4% годовых. Но при этом все это время мы получали текущий доход, рентные платежи. которые составили, для примера, еще 5%. А значит, в итоге суммарная доходность владения будет годовых по продаже 4% плюс 5% текущих годовых итого 9%, что значительно выгоднее, чем любой вклад в банке.

Доходность от продажи составила у нас 4% годовых. Но при этом все это время мы получали текущий доход, рентные платежи. которые составили, для примера, еще 5%. А значит, в итоге суммарная доходность владения будет годовых по продаже 4% плюс 5% текущих годовых итого 9%, что значительно выгоднее, чем любой вклад в банке.

Или иными словами

Общая доходность = (((Цена продажи — Цена покупки) /Цена покупки) / Количество лет владения +((Рентные платежи — Расходы — Налоги) / Стоимость объекта ) )* 100%

Эта формула — наиболее общая. С ее помощью можно проводить расчеты в любой ситуации.

Пример на основе живого кейса

Инвестор десять лет владел объектом, который он купил за 700 тысяч евро в 2011 году, а продал в итоге за один миллион двести тысяч евро в 2021-ом. В первые пять лет он получал за аренду по 22,5 тысячи евро в год, а в следующие пять лет по 27,5. Для простоты посчитаем по действиям.

Во-первых, за десять лет доход от перепродажи равен (1 200 000 — 700 000) /700 000/10*100% = 7.14%.

Во-вторых, по аренде заработано в евро 22 500 * 5 + 27 500 * 5 = 250 000.

В-третьих, считаем доходность рентных платежей. То есть 250 000 делим н стоимость объекта 700 000 и полученный результат делим на пять лет, результат и умножить на 100%, то ест 250 000 / 700 000 / 10 * 100% = 3.57%.

В-четвертых, считаем общий итог: 7.14% + 3.57% = 10.71% годовых.

Это и есть доходность от объекта, полученная за десять лет.

С такой доходностью объект полностью окупился в течение 10 лет. При этом инвестор легко вышел из инвестиции, получив на руки деньги в той же самой валюте. Хочется отдельно отметить, что евро за это время вырос более чем в два раза! Неплохой бонус в финале инвестиции, как вы считаете?

Но таким образом доходность рассчитывают лишь опытные инвесторы. На практике, в большинстве случаев, считают по-другому. Примером неправильного расчета, которым обычно пользуются начинающие инвесторы, является расчет без учета капитализации объекта. Такой расчет показывает обычно рентабельность не более 3–4% в год и окупаемость в 25-35 лет. Как следствие у инвестора возникает иллюзия, что в России покупать подобные объекты гораздо выгоднее, чем, например, в той же Испании.

На практике, в большинстве случаев, считают по-другому. Примером неправильного расчета, которым обычно пользуются начинающие инвесторы, является расчет без учета капитализации объекта. Такой расчет показывает обычно рентабельность не более 3–4% в год и окупаемость в 25-35 лет. Как следствие у инвестора возникает иллюзия, что в России покупать подобные объекты гораздо выгоднее, чем, например, в той же Испании.

Отрицательные результаты

Но что будет, если, допустим, инвестор приобрел гостиничный комплекс, началась пандемия, а ему срочно понадобились деньги? На самом деле, и в этом случае формула будет работать.

Возьмем тот же пример и допустим, что объект в итоге был продан не за миллион, а наоборот, в убыток, срочно и за 600 000 евро. Тогда пересчитываем первую часть:

(600 000 — 700 000) / 700 000 / 5 * 100% = — 2.86%. Это убыток в годовом выражении.

При этом мы его компенсируем за счет прибыли от ренты в размере 7. 14%. И общий итоговый результат составит 7.14% — 2.86% = 4.28%. Уже не так хорошо, но все-таки значительно больше, чем по банковскому вкладу в валюте.

14%. И общий итоговый результат составит 7.14% — 2.86% = 4.28%. Уже не так хорошо, но все-таки значительно больше, чем по банковскому вкладу в валюте.

А что, если, предположим, объект не был сдан, например, потому что он перестраивался, реконструировался в течение года, а налоги за него платились, также, как и коммунальные платежи, и другие расходы на содержание? Расчет проводится точно также, только на этот раз, наоборот, в какое-то время образоваться текущий убыток, который в итоге должен покрыться прибылью от продажи.

Практическое применение

Знание рынка и умение определять доходности позволяет с математической точностью сравнивать предлагаемые варианты инвестирования. Гадать не надо, надо считать. А лучше — обратиться к специалистам. Потому что, только знающий профессионал может сделать правильный прогноз изменения цены недвижимости в зависимости от ее качеств и местоположения.

Получите консультацию специалиста

Задайте вопрос по теме статьи и получите ответ от эксперта Decart Property

Коэффициент рентабельности | Формула + Калькулятор

Что такое коэффициент рентабельности?

A Коэффициент рентабельности сравнивает показатель прибыли с выручкой для определения оставшейся прибыли после вычета определенных видов расходов.

Показатели рентабельности стандартизированы по выручке, т.е. выражается в процентах от выручки, что позволяет проводить сравнения между компаниями.

Как рассчитать коэффициент рентабельности (шаг за шагом)

Коэффициент прибыльности делит показатель прибыли на сумму дохода, полученного за соответствующий период времени, что полезно с точки зрения понимания исторических тенденций расходов компании.

Например, большая часть расходов компании может быть связана с себестоимостью проданных товаров (COGS), операционными расходами (OpEx) или неоперационными статьями.

На практике следует использовать несколько коэффициентов рентабельности в сочетании друг с другом для измерения истинного финансового состояния компании и для всестороннего понимания ее структуры затрат и бизнес-модели.

Опора только на один показатель прибыли может привести к ошибочным толкованиям, особенно при отсутствии четкого понимания соответствующих отраслевых соображений.

Коэффициент рентабельности Формула

Формально структура коэффициента рентабельности состоит из показателя прибыли, деленного на выручку.

Коэффициент рентабельности = Показатель прибыли ÷ Выручка

Полученное число необходимо затем умножить на 100, чтобы преобразовать соотношение в процентную форму.

После стандартизации коэффициент может впоследствии использоваться для целей сравнения либо с собственными историческими показателями компании, либо с ее ближайшими аналогами в отрасли.

Формула отношения валовой прибыли — валовая прибыль к выручке

Коэффициент валовой прибыли сравнивает валовую прибыль компании с ее доходом.

Поскольку показатель валовой прибыли вычитает только один расход — себестоимость проданных товаров компании (COGS), коэффициент валовой прибыли отражает процент дохода, оставшийся после учета прямых операционных затрат.

Коэффициент валовой прибыли = Валовая прибыль ÷ Выручка

Строка «Себестоимость проданных товаров» (COGS) находится прямо под выручкой (или продажами) в отчете о прибылях и убытках и представляет собой прямые затраты, понесенные компанией для получения дохода, например. прямые материальные и прямые трудовые затраты.

прямые материальные и прямые трудовые затраты.

Формула отношения маржи EBIT — операционная прибыль к выручке

Коэффициент маржи EBIT, или «маржа операционной прибыли», сравнивает операционную прибыль компании с ее выручкой.

Коэффициент маржи EBIT = Операционный доход ÷ Выручка

Операционная прибыль (EBIT) — это показатель прибыльности, рассчитанный по GAAP путем вычитания операционных расходов, таких как SG&A и R&D, из валовой прибыли.

Как и COGS, операционные расходы также являются частью основной деятельности компании, т. е. затраты, которые должны быть понесены для продолжения деятельности компании.

Однако отличие состоит в том, что операционные расходы не связаны напрямую с процессом получения дохода компанией.

Таким образом, коэффициент маржи EBIT представляет собой процент прибыли, остающийся после вычета как прямых, так и косвенных операционных расходов — COGS и OpEx — из выручки.

Формула соотношения рентабельности EBITDA — EBITDA к выручке

Коэффициент маржи EBITDA сравнивает EBITDA компании с ее выручкой за соответствующий период.

Коэффициент маржи EBITDA = EBITDA ÷ Выручка

В отличие от EBIT, EBITDA является показателем прибыльности, не предусмотренным GAAP, поэтому этот показатель обычно не указывается в отчете о прибылях и убытках.

Тем не менее, EBITDA на сегодняшний день является наиболее широко используемым показателем прибыльности и рассчитывается путем добавления износа и амортизации (D&A) к EBIT.

Расходы на износ и амортизацию являются неденежными статьями, что означает отсутствие реального движения денежных средств, связанных с этими статьями.

Вместо этого эти неденежные расходы признаются в отчете о прибылях и убытках в соответствии со стандартами отчетности по методу начисления.

- Амортизация → Распределение стоимости приобретения основных средств (основных средств) на ожидаемый срок полезного использования долгосрочного актива, т.

е. капитальные затраты (капитальные затраты) признаются периодически, а не все сразу.

е. капитальные затраты (капитальные затраты) признаются периодически, а не все сразу. - Амортизация → Подобно амортизации, амортизация распределяет стоимость приобретения нематериальных активов в течение предполагаемого срока их полезного использования, хотя не все нематериальные активы могут быть амортизированы.

Коэффициент маржи EBITDA, таким образом, отражает процент дохода, остающийся после вычитания всех прямых и косвенных операционных затрат, с дополнительным шагом устранения влияния неденежных статей, а именно D&A.

Поскольку EBITDA не является показателем GAAP, компании имеют возможность вносить дополнительные корректировки по своему усмотрению, например, компенсацию на основе акций (SBC).

Таким образом, необходимо подвергать сомнению и анализировать каждую корректировку, а не принимать цифры EBITDA, заявленные руководством (или аналитиком по акциям), за номинальную стоимость.

Формула соотношения чистой прибыли и маржи — чистая прибыль к выручке

Коэффициент чистой прибыли сравнивает чистую прибыль компании с ее выручкой.

Коэффициент чистой прибыли и маржи = Чистый доход ÷ Выручка

Показатель чистой прибыли (т. е. «результат») — это доход, оставшийся после вычета всех затрат, операционных и внереализационных.

По сути, коэффициент чистой прибыли представляет прибыльность компании, основанную на методе начисления, после вычета всех затрат, включая внереализационные расходы и налоги.

Показатели рентабельности в финансовом анализе

Чтобы правильно использовать коэффициенты прибыльности в финансовом анализе и получать точные сведения, важно провести границу между операционными и неоперационными статьями.

Хотя нет никаких проблем с использованием коэффициента, такого как маржа чистой прибыли, которая является показателем с использованием заемных средств (т. е. после вычета процентов) и включает расходы или доходы от неоперационных статей, проблемы могут возникнуть, если это различие игнорируется.

Некоторые показатели прибыли, такие как валовая прибыль, операционная прибыль (EBIT) и EBITDA, являются показателями без рычагов (т.

За счет исключения внереализационных статей показатель прибыли отражает основную операционную деятельность компании без влияния дискреционных статей, таких как процентные расходы и процентные доходы, или разовых неповторяющихся статей, таких как прибыль (или убыток) при продаже актива и списании товарно-материальных запасов.

Процентные расходы, понесенные по долговым обязательствам, таким как кредиты или корпоративные облигации, являются неоперационными расходами, поскольку структура капитала является дискреционным финансовым решением. Другими словами, решение о том, как финансируется деятельность компании (собственный или заемный), остается на усмотрение руководства.

На практике EBIT и маржа EBITDA являются двумя наиболее распространенными показателями прибыльности, особенно для целей сравнения компаний-аналогов.

В сопоставимых сравнениях следует использовать только основные показатели операционной прибыли компаний, не зависящие от финансовых решений, таких как структура капитала и расходы в зависимости от юрисдикции, такие как налоги на прибыль.

В противном случае существует значительный риск неправильного толкования из-за того, что коэффициенты после долговой нагрузки искажаются неосновными, дискреционными статьями, а также единовременными расходами.

Калькулятор коэффициента рентабельности — шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Допущения в отчете о прибылях и убытках

Предположим, нам поручили рассчитать коэффициенты рентабельности компании, используя следующий отчет о прибылях и убытках.

| Отчет о прибылях и убытках | 2021А |

|---|---|

| Выручка | 100 миллионов долларов |

| Минус: себестоимость | (50 миллионов) |

| Валовая прибыль | 50 миллионов долларов |

| Минус: SG&A | (20 миллионов) |

| Минус: НИОКР | (10 миллионов) |

| EBITDA | 20 миллионов долларов |

| Меньше: D&A | (4 миллиона) |

| Операционная прибыль (EBIT) | 16 миллионов долларов |

| Минус: проценты | (1 миллион) |

| Доход до налогообложения (EBT) | 15 миллионов долларов |

| Минус: налоги по налоговой ставке 20% | (3 миллиона) |

| Чистая прибыль | 12 миллионов долларов |

Как упоминалось ранее, показатель EBITDA не может быть напрямую указан в отчете о прибылях и убытках, поскольку он не является показателем GAAP.

Вместо этого EBITDA необходимо рассчитать вручную, найдя расходы на амортизацию и амортизацию в отчете о движении денежных средств компании (CFS) и прибавив их к операционному доходу (EBIT).

Шаг 2. Пример расчета показателей прибыльности

Используя цифры из нашего гипотетического отчета о прибылях и убытках, наш следующий шаг — рассчитать показатели прибыли, которые будут частью наших расчетов соотношения.

Хотя показатели уже представлены в отчете о прибылях и убытках, мы по-прежнему будем рассчитывать их в Excel, а не жестко кодировать значения.

- Валовая прибыль = 100 миллионов долларов США – 50 миллионов долларов США = 50 миллионов долларов США

- EBITDA = 50 млн долларов – 20 млн долларов – 10 млн долларов = 20 млн долларов

- Операционная прибыль (EBIT) = 20 миллионов долларов США – 4 миллиона долларов США = 16 миллионов долларов США

- Доход до налогообложения (EBT) = 16 миллионов долларов США – 1 миллион долларов США = 15 миллионов долларов США

- Чистая прибыль = 15 миллионов долларов – (13 миллионов долларов x 20%) = 12 миллионов долларов

Этап 3.

Расчет и анализ коэффициента рентабельности

Расчет и анализ коэффициента рентабельностиНа последнем этапе мы разделим каждый показатель прибыли на выручку, чтобы получить следующие коэффициенты прибыли для нашей компании в 2021 году.

Завершенные расчеты коэффициентов рентабельности выглядят следующим образом.

- Коэффициент маржи валовой прибыли = 50 миллионов долларов США ÷ 100 миллионов долларов США = 50,0%

- Коэффициент маржи EBITDA = 20 млн долл. США ÷ 100 млн долл. США = 20,0%

- Коэффициент маржи EBIT = 15 миллионов долларов США ÷ 100 миллионов долларов США = 16,0%

- Коэффициент чистой прибыли и маржи = 12 миллионов долларов США ÷ 100 миллионов долларов США = 12,0%

Какие коэффициенты измеряют рентабельность и как они рассчитываются?

В прошлой статье мы рассмотрели разницу между прибылью и рентабельностью. Мы узнали, что рентабельность — это мера относительной прибыли; сколько прибыли получается по сравнению с общим доходом. В этой статье мы объясним коэффициенты, которые измеряют прибыльность, как их рассчитать и где найти правильную информацию. Соотношения, которые мы будем рассматривать, следующие:

В этой статье мы объясним коэффициенты, которые измеряют прибыльность, как их рассчитать и где найти правильную информацию. Соотношения, которые мы будем рассматривать, следующие:

1. Маржа валовой прибыли

2. Маржа операционной прибыли

3. Маржа прибыли до налогообложения

4. Маржа чистой прибыли

5. Рентабельность активов

6. Рентабельность собственного капитала

7. Рентабельность вложенного капитала

Если вы еще не читали нашу статью о прибыльности и о том, что делает ее важнее прибыли. Внимательно прочтите его, чтобы освежить свои знания о прибыльности, прежде чем мы углубимся в эти коэффициенты.

1. Маржа валовой прибыли

Вы можете думать об этом как о сумме денег от продажи продукта, оставшейся после оплаты всех прямых затрат, связанных с производством продукта. Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров (все переменные затраты, включая прямые затраты на оплату труда, материалы, упаковку и т. д.) из выручки. К счастью, отчеты о прибылях и убытках показывают валовую прибыль по ним, поэтому вам не придется ее рассчитывать. Маржа валовой прибыли говорит нам о том, насколько эффективным было управление в получении дохода с учетом затрат, связанных с производством/поставкой продуктов или услуг. «Хорошая» маржа валовой прибыли определяется путем изучения средних отраслевых показателей компаний сопоставимого размера; это относится почти к каждому финансовому коэффициенту, который вы можете использовать.

д.) из выручки. К счастью, отчеты о прибылях и убытках показывают валовую прибыль по ним, поэтому вам не придется ее рассчитывать. Маржа валовой прибыли говорит нам о том, насколько эффективным было управление в получении дохода с учетом затрат, связанных с производством/поставкой продуктов или услуг. «Хорошая» маржа валовой прибыли определяется путем изучения средних отраслевых показателей компаний сопоставимого размера; это относится почти к каждому финансовому коэффициенту, который вы можете использовать.

Уравнение: Маржа валовой прибыли = Валовая прибыль / Доход

Где можно найти эти цифры? Вот пример с использованием отчета о прибылях и убытках Facebook:

2. Маржа операционной прибыли

Если компании могут получать достаточно денег от своей деятельности для поддержки бизнеса, компания обычно считается более стабильной. Маржа операционной прибыли показывает процент прибыли, полученной до вычета налогов и процентных платежей. Операционная прибыль или доход рассчитывается путем вычитания всех себестоимости, амортизации, износа и операционных расходов из выручки. Соответствующие операционные расходы включают в себя основные средства (основные средства), заработную плату и премии, расходы на НИОКР и другие. Многие утверждают, что маржа операционной прибыли является лучшим коэффициентом для определения эффективности управления, поскольку она показывает, что представлены все затраты, которые они могут контролировать. Например, слишком ли высоки определенные зарплаты или слишком дорого ли арендуемый офис с учетом того, сколько работы в нем выполняется (по мере того, как удаленная работа становится все более популярной, это станет более распространенным явлением).

Соответствующие операционные расходы включают в себя основные средства (основные средства), заработную плату и премии, расходы на НИОКР и другие. Многие утверждают, что маржа операционной прибыли является лучшим коэффициентом для определения эффективности управления, поскольку она показывает, что представлены все затраты, которые они могут контролировать. Например, слишком ли высоки определенные зарплаты или слишком дорого ли арендуемый офис с учетом того, сколько работы в нем выполняется (по мере того, как удаленная работа становится все более популярной, это станет более распространенным явлением).

Уравнение: Маржа операционной прибыли = Операционная прибыль / Выручка

Где я могу найти эти цифры? Вот пример с использованием отчета о прибылях и убытках Microsoft

3. Маржа прибыли до налогообложения

Как и все эти коэффициенты, маржа прибыли до налогообложения дает нам представление о прибыльности компании. Как следует из названия, маржа прибыли до налогообложения показывает нам, насколько прибыльна фирма до вычета налогов. Часто это лучший показатель, чем маржа чистой прибыли, поскольку налоговые ставки значительно различаются между городами, штатами и странами, и это обычно находится вне контроля руководства. По сравнению с маржой операционной прибыли процентные расходы вычитаются из прибыли. Процентные расходы в большей степени контролируются руководством, чем налоги, поскольку руководство (а именно финансовый директор) регулирует размер долга компании.

Часто это лучший показатель, чем маржа чистой прибыли, поскольку налоговые ставки значительно различаются между городами, штатами и странами, и это обычно находится вне контроля руководства. По сравнению с маржой операционной прибыли процентные расходы вычитаются из прибыли. Процентные расходы в большей степени контролируются руководством, чем налоги, поскольку руководство (а именно финансовый директор) регулирует размер долга компании.

Уравнение: Маржа прибыли до налогообложения = Прибыль до налогообложения / Доход

Где можно найти эти цифры? На изображении показано, как вы используете отчет о прибылях и убытках Microsoft:

4. Маржа чистой прибыли

Маржа чистой прибыли — это основа всех коэффициентов прибыльности, наиболее часто используемая аналитиками. Он смотрит на процент чистого дохода к выручке. Чистая прибыль рассчитывается путем вычитания всех расходов (себестоимость, операционные расходы, налоги, процентные расходы и другие расходы) из выручки. В то время как маржа валовой прибыли хороша для наблюдения за эффективностью производства товаров/услуг, маржа чистой прибыли дает более полное представление о том, как работает вся компания. Как правило, чистая прибыль, превышающая 10%, считается отличной, хотя она зависит от отрасли и структуры бизнеса. ВСЕГДА СМОТРИТЕ НА СРЕДНИЕ ПО ОТРАСЛИ.

В то время как маржа валовой прибыли хороша для наблюдения за эффективностью производства товаров/услуг, маржа чистой прибыли дает более полное представление о том, как работает вся компания. Как правило, чистая прибыль, превышающая 10%, считается отличной, хотя она зависит от отрасли и структуры бизнеса. ВСЕГДА СМОТРИТЕ НА СРЕДНИЕ ПО ОТРАСЛИ.

Уравнение: Маржа чистой прибыли = Чистая прибыль / Выручка

5. Рентабельность активов (ROA)

Рентабельность активов (ROA) указывает на капиталоемкость компании, которая будет зависеть от отрасли; компании, которые требуют больших первоначальных инвестиций, обычно имеют более низкую рентабельность активов. Проще говоря, ROA измеряет, насколько хорошо компания использует свои активы для получения дохода. Учитывая, что активы представляют собой вложенный капитал, этот коэффициент показывает, какой доход был возвращен за эти инвестиции. ROA выше 5% обычно считается хорошим, однако следует принимать его с осторожностью, поскольку ROA значительно различается в зависимости от отрасли.

Уравнение: ROA = Чистый доход / Средняя общая сумма активов

Уравнение: Средняя общая сумма активов = [Общая сумма активов (год = T) — Общая сумма активов (год = T-1)] / 2

Где я могу найти эти числа? Чистая прибыль указана в отчете о прибылях и убытках, как и прежде, а общие активы указаны в балансе. Вот пример того, где можно найти общие активы с помощью балансового отчета Walmart

6. Рентабельность собственного капитала (ROE)

ROE Этот коэффициент показывает, сколько денег заработано на основе инвестиций инвесторов в компанию. Инвесторы хотят видеть высокий коэффициент рентабельности собственного капитала, потому что это указывает на то, что компания эффективно использует средства своих инвесторов. Поскольку активы = обязательства + собственный капитал, ROE дает более глубокое понимание того, насколько хорошо компания генерирует прибыль по сравнению со стоимостью собственного капитала; ROE также считается рентабельностью чистых активов, потому что собственный капитал = активы — обязательства. ROE имеет множество применений помимо оценки прибыльности фирмы, о чем мы поговорим в другой статье.

ROE имеет множество применений помимо оценки прибыльности фирмы, о чем мы поговорим в другой статье.

Уравнение: ROE = Чистая прибыль / Средний общий капитал

Уравнение: Средний общий капитал = [Общий капитал (год = T) — Общий капитал (год = T-1)] / 2

Где я могу найти эти числа? Чистая прибыль указана в отчете о прибылях и убытках, как и прежде, а общие активы указаны в балансе. Вот пример того, где можно найти общий капитал (общий акционерный капитал) с помощью балансового отчета Walmart:

7. Рентабельность задействованного капитала (ROCE)

ROCE показывает инвесторам, сколько долларов прибыли приносит каждый доллар вложенного капитала. Таким образом, он измеряет прибыльность компании и то, насколько хорошо она использует свой капитал. Это особенно полезно при рассмотрении фирмы с большими капиталовложениями. Это означает, что у компании много активов и много долгов, таких как ресурсные компании или коммунальные услуги. В отличие от ROE, ROCE рассматривает долг и другие обязательства, а также собственный капитал. Что представляет особую ценность, так это взгляд на историческую тенденцию; инвесторам нравится видеть стабильную и растущую ROCE. Конечно, сравните расчеты ROCE с расчетами других компаний и средними показателями по отрасли.

Что представляет особую ценность, так это взгляд на историческую тенденцию; инвесторам нравится видеть стабильную и растущую ROCE. Конечно, сравните расчеты ROCE с расчетами других компаний и средними показателями по отрасли.

Уравнение: ROCE=EBIT(Средние общие активы — Средние текущие обязательства)

Уравнение: Средние общие активы = [Суммарные активы (год=T) — Общие активы (год=T-1)] / 2

Уравнение: Средние текущие обязательства = [Текущие обязательства (Год=T) — Текущие обязательства (Год=T-1)] / 2

Где я могу найти эти числа? Чистая прибыль указана в отчете о прибылях и убытках, как и прежде, а общие активы указаны в балансе. Вот пример того, где можно найти текущие обязательства с помощью балансового отчета Walmart:

Округление в большую сторону

Коэффициенты прибыльности, которые мы обсуждали в этой статье, позволят вам узнать, насколько эффективно компания создает доходы и, следовательно, больше прибыли.

Об авторе