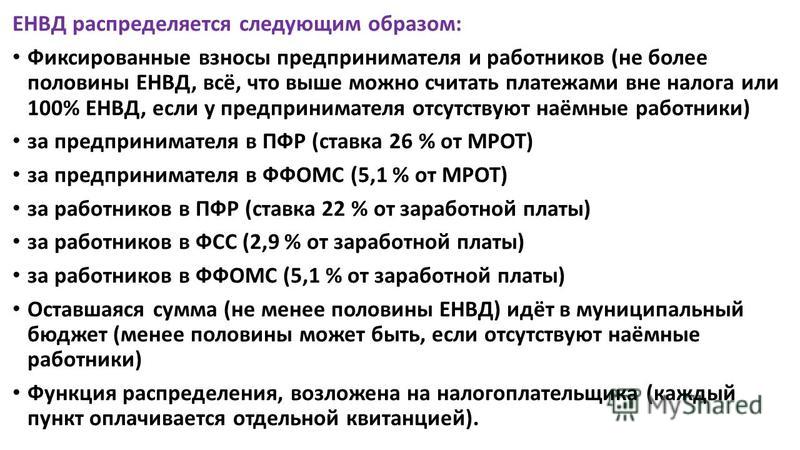

Как посчитать налог енвд с торговой площади: Определение торговой площади при ЕНВД 2020 году

Что-то пошло не так

Что-то пошло не такРубрикатор

- Бухгалтеру

- Юристу

- Кадровику

- Физическому лицу

- Формы и отчеты

- Налоги и взносы

- Учет и платежи

- Расчеты с работниками

- Документы

- Суд

- Корпоративное право

- Кадровые документы

- Трудовые отношения

- Отчеты и контроль

- Общие вопросы

- Охрана труда

- ИП и самозанятость

- Работа. Служба

- Здоровье

- Семья

- Имущество. Жилье

- Документы

- Льготы. Пенсии

- 2-НДФЛ

- СЗВ-К

- СЗВ-М

- 4-ФСС

- Авансовый отчет

- Товарно-транспортная накладная

- КУДИР

- Декларация (статьи, образцы)

- Отчетность (статьи, образцы)

- Статистика (статьи, образцы)

- Налоги (статьи, образцы)

- НДС (статьи, образцы)

- НДФЛ (статьи, образцы)

- УСН (статьи, образцы)

- ЕСХН

- Страховые взносы

- Патент

- Взносы

- Коэффициент-дефлятор

- ПФР (статьи, образцы)

- ФСС (статьи, образцы)

- ЕНВД

- Бухучет (статьи, образцы)

- БСО

- Инвентаризация

- Учетная политика (статьи, образцы)

- Учет (статьи, образцы)

- Подотчет (статьи, образцы)

- КБК

- Товарно-материальные ценности (статьи, образцы)

- РКО

- ПБУ

- Проводки

- Касса (статьи, образцы)

- План счетов

- Амортизация

- Оплата

- Неустойка

- Расчетный счет (статьи, образцы)

- Платежи

- Платежка (статьи, образцы)

- Долги

- Расчетный счет ООО

- ККТ (статьи, образцы)

- Онлайн-касса

- 1С

- Акты

- Банк

- Накладная

- Реквизиты

- Поставщик

- Деньги

- Журнал

- Банк

- Путевой лист

- Импорт

- Сделки

- Склад (статьи, образцы)

- Товар

- Финансы

- ЭЦП

- Зарплата (статьи, образцы)

- Расчетные листки

- Пособия

- Премия (статьи, образцы)

- Алименты

- Оплата труда

- Матпомощь (статьи, образцы)

- Выплаты

- Вычет

- Матответственность (статьи, образцы)

- Льготы

- Компенсация

- Беременность

- Больничный

- Договор (статьи, образцы)

- Документооборот

- Документы (статьи, образцы)

- Записки

- Заполнение

- Запрос

- Агент

- Доверенность (статьи, образцы)

- Соглашение

- Протокол

- КП

- Лицензии

- Делопроизводство

- Письмо

- Подпись

- Приказ

- Приложение

- Заявление (статьи, образцы)

- Жалоба

- Формы и образцы

- Характеристика

- Претензия

- Транзит

- Транспорт

- Перевозки

- Почта

- Нотариус

- Таможня

- Иски (статьи, образцы)

- Ходатайство

- Жалоба

- Суд (статьи, образцы)

- Судебный приказ

- ФАС

- Коммерческая тайна

- Ликвидация

- Ликвидация компании

- НКО

- Обособленное подразделение

- ООО (статьи, образцы)

- Директор

- Аренда

- Акционер

- Банкротство (статьи, образцы)

- Регистрация

- Реестр

- Кадастр

- КНД

- Безопасность

- Проверки

- Инвестиции

- Строительство (статьи, образцы)

- Ремонт

- Эффективный контракт

- Трудовой договор

- Трудовые книжки

- Трудовая книжка

- Должностные инструкции

- Должностные обязанности

- Больничный

- Медкнижка

- Трудовой кодекс

- ТК РФ

- Прием на работу (статьи, образцы)

- Увольнение (статьи, образцы)

- Сокращение

- Командировка (статьи, образцы)

- Отпуск (статьи, образцы)

- Отгул

- Дисциплина

- Рабочее время

- Обучение

- Собрание

- Гражданская служба

- Центр занятости

- Персональные данные (статьи, образцы)

- Видеонаблюдение

- ГИТ

- Кадры (статьи, образцы)

- Аттестация

- Эвакуация

- Электробезопасность

- Техника безопасности

- СОУТ (статьи, образцы)

- Спецодежда

- Охрана труда (статьи, образцы)

- Травматизм

- Пожарная безопасность

- СЭС

- Медосмотр (статьи, образцы)

- ИП (статьи, образцы)

- Расчетный счет ИП

- Самозанятые

- Стаж

- Резюме

- Работа (статьи, образцы)

- Судимость

- Армия

- Военные

- ДМС

- Карантин

- Коронавирус

- Медицина (статьи, образцы)

- Наследство (статьи, образцы)

- Супружество

- Школа

- Автомобили

- Земля (статьи, образцы)

- Недвижимость (статьи, образцы)

- Страхование (статьи, образцы)

- ОСАГО

- ЖКХ

- ИНН

- Паспорт

- Водительские права

- Загранпаспорт

- Пенсии (статьи, образцы)

- Ветеран труда

Отмена ЕНВД с 1 января 2021 года

Межрайонная ИФНС России № 10 по Приморскому краю сообщает о том, что в соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» положения главы 26. 3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Налогового кодекса Российской Федерации не применяются с 1 января 2021 года.

3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Налогового кодекса Российской Федерации не применяются с 1 января 2021 года.

Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов продление действия системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) не предусмотрено.

ЕНВД не учитывает масштабы экономической деятельности и применяется вне зависимости от размера фактической выручки или дохода налогоплательщика. На момент принятия решения о вводе ЕНВД отсутствовали современные технологии налогового администрирования, в связи с этим было принято решение об исчислении ЕНВД с физических показателей (площадь торгового зала, количество автотранспортных средств, количество работников и т.д.).

С развитием цифровых технологий совершенствуется применение контрольно-кассовой техники в режиме онлайн-касс, у налоговых органов появилась возможность контролировать фактически полученный доход, в то время как плательщики ЕНВД по-прежнему исчисляют налог с физических показателей, что приводит к злоупотреблениям со стороны хозяйствующих субъектов.

С отменой ЕНВД организации и индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения, а индивидуальные предприниматели — на патентную систему налогообложения (далее — ПСН) или на уплату налога на профессиональный доход (в соответствии с Федеральным законом от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (в редакции от 01.04.2020 № 101-ФЗ) с 1 июля 2020 в Приморском крае).

При этом в рамках совершенствования упрощенной системы налогообложения в настоящее время готовятся предложения по отмене обязанности представления налоговой декларации для налогоплательщиков, применяющих объект налогообложения в виде доходов, а также переходные положения, позволяющие продолжать применять этот специальный налоговый режим в случае превышения налогоплательщиками ограничений по доходам и (или) средней численности работников.

Учитывая изложенное, продление действия ЕНВД нецелесообразно.

Кроме того, в настоящее время в целях обеспечения комфортного перехода индивидуальных предпринимателей, применяющих ЕНВД, на ПСН Минфином России разрабатываются предложения по расширению области применения ПСН, в частности, рассматривается вариант увеличения установленных главой 26.5 Кодекса ограничений по площади торгового зала объектов стационарной торговой сети, используемых налогоплательщиками для осуществления предпринимательской деятельности в сфере розничной торговли, до 150 квадратных метров.

Просьба, при копирование материала, оставлять ссылку на первоисточник. Спасибо!

Business Commercial Rent Tax — CRT

Этот налог взимается с арендаторов, которые занимают или используют недвижимость для коммерческой деятельности на Манхэттене, к югу от 96-й улицы. Вы облагаетесь налогом на коммерческую аренду, если арендуете помещение в этом районе для какой-либо торговли, бизнеса, профессии или коммерческой деятельности, и:

- оно расположено в районе Манхэттена, к югу от центральной линии 96-й улицы;

- годовая или годовая валовая арендная плата составляет не менее 250 000 долларов США; и

вы не соответствуете каким-либо другим критериям освобождения, таким как короткие периоды аренды, субаренда жилых помещений, использование для театральных постановок и некоммерческий статус.

Примечание. Арендаторы с годовой налогооблагаемой арендной платой от 250 000 до 300 000 долларов США имеют право на получение кредита по скользящей шкале, который частично компенсирует налог.

«Арендатор» — это лицо, которое платит арендную плату в качестве арендатора, субарендатора, лицензиата или концессионера. Включены арендаторы-пайщики в кооперативах. Вы также должны платить налог на коммерческую аренду, если вы:

- Занимают помещения в зданиях, принадлежащих супругам или родителям;

- Занимать помещения в зданиях, которыми вы владеете совместно с другим лицом, которое не является вашим супругом или сожителем;

- Занимайте места в зданиях, принадлежащих корпорациям, в которых вы являетесь должностным лицом или акционером;

- Являются корпорацией, занимающей помещение в здании, которое принадлежит дочерней корпорации или материнской корпорации; и

- Являются корпорацией, занимающей помещение в здании, принадлежащем должностному лицу или акционеру корпорации.

Ставка налога составляет 6% от базовой арендной платы. Всем налогоплательщикам предоставляется снижение базовой арендной платы на 35%, что снижает эффективную налоговую ставку до 3,9%. Кроме того, вам предоставляется налоговый кредит, если ваша годовая базовая арендная плата до снижения арендной платы на 35% составляет от 250 000 до 300 000 долларов США. Обязательно ознакомьтесь с инструкциями по налогу на коммерческую аренду для получения информации о других видах вычетов из базовой арендной платы.

Налоговый кредит для малого бизнеса

С 1 июня 2018 г. налогоплательщики могут претендовать на налоговый кредит для малого бизнеса.

Кредит фактически освобождает арендаторов с «общим доходом» в размере 5 000 000 долларов США или менее И «годовой базовой арендной платой до снижения арендной платы» менее 500 000 долларов США от налога на коммерческую аренду.

Налогоплательщики с «общим доходом» более 5 000 000 долларов США, но менее 10 000 000 долларов США и «годовой базовой арендной платой до снижения арендной платы» в размере более 500 000 долларов США, но менее 550 000 долларов США, получают кредит по скользящей шкале против налога.

Налогоплательщики с «общим доходом», равным или превышающим 10 000 000 долларов США, или с «годовой базовой арендной платой до снижения арендной платы» менее 250 000 долларов США или равной или превышающей 550 000 долларов США, не имеют права на получение этого кредита.

Налогоплательщики с несколькими помещениями и «общим доходом» менее 10 000 000 долларов США могут иметь право на получение этого кредита в отношении некоторых из их помещений, но не имеют права в отношении других.

Базовая арендная плата за налоговый кредит для малого бизнеса

«Базовая арендная плата за налоговый кредит для малого бизнеса» — это базовая арендная плата до снижения арендной платы на 35% (сумма на странице 2, строка 7 формы CR-A в Нью-Йорке, годовой отчет по налогу на коммерческую аренду). ) разрешено в соответствии с разделом 11-704(h)(2) Административного кодекса. Примечание. Не используйте «Годовая базовая арендная плата до снижения арендной платы (стр. 2, строка 12 NYC Form CR-A)».

Общий доход

«Общий доход» определяется в разделе 11-704.4 Административного кодекса как сумма, сообщаемая налоговой службе для целей федерального подоходного налога (т. 1065, строка 8) в налоговом году, непосредственно предшествующем периоду, за который арендатор подает заявку на этот кредит, который равен валовым поступлениям или продажам физического лица, траста, имущества, товарищества, ассоциации, компании или корпорации за вычетом доходов и пособий. , минус стоимость проданных товаров плюс сумма любых дивидендов, процентов, валовой арендной платы, валовых роялти, чистой прибыли от прироста капитала, чистой прибыли или убытка от продажи коммерческой собственности, чистой прибыли или убытка фермы, обычного дохода или убытка от других товарищества, поместья или трасты или другие доходы или убытки. «Общий доход» — это доход, указанный в вашей федеральной налоговой декларации, независимо от того, как вы подаете налоговую декларацию города Нью-Йорка.

Расчет базовой арендной платы Арендная плата, выплачиваемая арендатором за каждое помещение

— Арендная плата, полученная или причитающаяся от субарендатора

= Базовая арендная плата* три месяца по квартальному отчету), вы должны перевести его в годовой отчет за весь период возврата. Годовая базовая арендная плата используется для определения соответствующей налоговой ставки.

Годовая базовая арендная плата используется для определения соответствующей налоговой ставки.

Расчет налога

Используйте ежеквартальные и годовые налоговые декларации по аренде коммерческих помещений, чтобы рассчитать точный налог, который вы должны: общее налоговое обязательство.

Если вы арендуете несколько помещений в одной и той же собственности, объедините все помещения, чтобы определить базовую арендную плату.

Освобождение от этого налога

Вы не облагаетесь налогом на коммерческую аренду, если:

- Ваша годовая базовая арендная плата составляет менее 250 000 долларов США до применения 35-процентного снижения арендной платы и специальной скидки Программы возрождения коммерческой деятельности г. Нью-Йорка. Однако вы должны подать налоговую декларацию, если ваша годовая валовая арендная плата превышает 200 000 долларов США.

- Вы арендуете помещение на 14 дней или менее в течение налогового года.

- Вы являетесь Арендатором, который использует не менее 75 процентов площади пола для сдачи в аренду другим лицам для проживания. Сюда не входят операторы отелей.

- Вы арендуете помещение для некоторых театральных постановок. Исключение будет действовать в течение первых 52 недель после начала производства.

- Вы являетесь государственным органом или некоммерческой религиозной, благотворительной или образовательной организацией. Другие типы некоммерческих организаций будут освобождены, если имущество не используется в коммерческих целях, и они получили письменное освобождение от уплаты налогов от Министерства финансов.

- Вы находитесь в «зоне Всемирного торгового центра». Обратитесь к инструкциям CR-A для подробного определения границ этой области

- Вы занимаете недвижимость, расположенную в зоне борьбы с выбросами Коммерческой программы возрождения и используемую для розничных продаж.

Информация о подаче документов

Подайте в электронном виде на веб-сайте www. nyc.gov/eservices. Если вы подаете документы на бумажном носителе, посетите страницу форм возврата налога на коммерческую аренду (CRT), чтобы загрузить текущие налоговые формы, а также электронные таблицы для дополнительных помещений и субарендаторов.

nyc.gov/eservices. Если вы подаете документы на бумажном носителе, посетите страницу форм возврата налога на коммерческую аренду (CRT), чтобы загрузить текущие налоговые формы, а также электронные таблицы для дополнительных помещений и субарендаторов.

Формы

Крайние сроки подачиГодовые отчеты должны быть поданы 20 июня каждого года. Ежеквартальные отчеты должны подаваться 20 сентября, 20 декабря и 20 марта каждого года.

Каждый арендатор должен подать годовой отчет не позднее 20 июня, охватывающий предыдущий год с 1 июня по 31 мая, если не выполняются оба следующих условия: сокращения) составляет 200 000 долларов США или меньше; и

Каждый арендатор, облагаемый налогом за определенный период, также должен подавать квартальную декларацию.

Если арендатор прекращает свою деятельность, налог подлежит уплате немедленно, а окончательная декларация за весь год (форма CR-A) должна быть подана в течение 20 дней с даты прекращения деятельности арендатора.

Раздел 11, Глава 7 Административного кодекса

Уполномочивающий закон: Глава 257 Законов 1963 года

Часто задаваемые вопросы

Какие записи, связанные с налогом на коммерческую аренду, должен вести налогоплательщик?

Каждый арендодатель налогооблагаемого имущества и каждый арендатор налогооблагаемого имущества должны вести следующие записи:

- Идентификация каждого арендатора или субарендатора

- Арендная плата, которую необходимо заплатить

- Арендная плата выплачена и получена

- Расположение каждого помещения

- Период каждого занятия

- Все договоры аренды или соглашения, в которых фиксируются арендная плата, подлежащая уплате, и/или права арендаторов

Записи должны быть доступны для изучения по запросу Департамента финансов. Договоры аренды и соглашения, в которых указывается арендная плата, подлежащая уплате, и/или права арендатора должны сохраняться в течение трех лет после истечения срока аренды. Другие записи также должны храниться в течение трех лет после подачи годового отчета (если только не будет получено письменное разрешение на их уничтожение до этого срока).

Другие записи также должны храниться в течение трех лет после подачи годового отчета (если только не будет получено письменное разрешение на их уничтожение до этого срока).

Что делать, если бизнес прекращает свою деятельность в течение года?

Ваш налог должен быть уплачен в течение 20 дней после прекращения вашей деятельности. Сумма подлежащего уплате налога измеряется вашей базовой арендной платой, включая повышение и другие сборы, обычно подлежащие уплате арендодателю за часть налогового года, в течение которого вы занимались коммерческой деятельностью. Если по договору аренды вы обязаны продолжать платить арендную плату или если по какой-либо причине вы продолжаете платить арендную плату за помещения после прекращения деятельности вашего предприятия, вы все равно должны подать обычно требуемые декларации.

Облагаются ли рекламные щиты налогом на коммерческую аренду?

Да, арендная плата за рекламный щит облагается налогом в соответствии с CRT, если рекламный щит расположен в районе Манхэттена, к югу от центральной линии 96-й улицы; годовая или годовая валовая уплаченная арендная плата составляет не менее 250 000 долларов США; и арендатор не соответствует никаким другим критериям освобождения, таким как короткие периоды аренды, жилые субарендаторы, использование для театральных постановок и некоммерческий статус. Загрузить обновление по вопросам аудита, касающимся рекламных щитов.

Загрузить обновление по вопросам аудита, касающимся рекламных щитов.

Определить место продажи

Сбор налога с продаж зависит от места, где покупатель получает товар или услугу. Чтобы местные органы власти получали правильную сумму налоговых поступлений, розничные торговцы должны точно кодировать свои продажи.

Правила налога с продаж на основе места назначения

Большинство розничных продаж кодируются на основе ряда правил. Это означает, что вы будете использовать правило 2 только в том случае, если правило 1 не применяется, и так далее.

Правило 1

Если клиент вступает во владение собственностью, цифровым товаром, розничной услугой или расширенной гарантией в вашем офисе, рассчитайте налог с продаж на основе ставки в вашем офисе.

Правило 2

Если ваш клиент получит продукт, цифровой товар, розничную услугу или расширенную гарантию в месте, отличном от вашего места работы, кодируйте налог с продаж в место, где клиент получает имущество, услугу или гарантию.

Правило 3

Если вы не знаете адрес, по которому будет получен продукт, цифровой товар или услуга, вам следует закодировать налог с продаж на адрес вашего клиента, указанный в ваших обычных деловых записях, при условии, что использование адреса не является недобросовестным. .*

Правило 4Если у вас нет адреса доставки или адреса, по которому ваш клиент получил посылки, вам следует закодировать налог с продаж на адрес покупателя, полученный во время продажи. Это может быть адрес, указанный в чеке, кредитной карте или денежном переводе, если использование адреса не является недобросовестным.*

Правило 5Если вы не можете применить Правила 1–4 или не располагаете достаточной информацией для кодирования налога с продаж одним из четырех вышеприведенных методов, вам следует рассчитать налог с продаж на основе местоположения, определенного в соответствии со следующими правилами:

- Материальная личная собственность: Место, откуда имущество было отправлено.

- Розничные услуги и расширенные гарантии: Место, где были предоставлены услуги или гарантии.

- Готовое программное обеспечение (и цифровые товары): Место, где программное обеспечение впервые стало доступным для передачи.

*Момент продажи основан на обычных методах налогового учета продавца. Если продавец сознательно использует недействительный адрес, адрес используется недобросовестно. Манипулирование продавцом адреса или даты продажи с целью избежать или изменить сумму налога с продаж для транзакции считается недобросовестным, и продавец будет нести ответственность за участие в мошенничестве или ведение бизнеса с грубым пренебрежением к закону.

Общие сводки транзакций

Продажа товаров и изделий Товары и продажи товаров кодируются по месту, где покупатель их получает. Внебиржевые продажи, когда покупатель получает товар в розничном магазине, кодируются как розничный магазин или торговая точка. Товары, которые отправляются или доставляются покупателю либо почтой США, либо сторонним перевозчиком, кодируются в соответствии с местом их получения покупателем.

Товары, которые отправляются или доставляются покупателю либо почтой США, либо сторонним перевозчиком, кодируются в соответствии с местом их получения покупателем.

Труд и услуги кодируются по месту их выполнения. Если плата за установку обычно добавляется к стоимости элемента, вся плата за этот элемент кодируется для места, где он установлен. Если покупатель забирает товар лично, продажа кодируется торговой точке, где товар был получен.

Услуги по ремонтуВ случае отремонтированного товара, если покупатель забирает товар в ремонтной мастерской, продажа кодируется по местонахождению ремонтной мастерской. Однако, если отремонтированный товар доставлен или отправлен покупателю, то общая стоимость, включая доставку и обработку, кодируется по адресу покупателя.

Товары доставлены в Вашингтон Если товары доставляются в Вашингтон из-за пределов штата, продажа кодируется местом, где покупатель получает товары.

Аренда или аренда материального личного имущества зависит от следующего:

Аренда или аренда, не требующая регулярных платежей

- Если производится разовый платеж, и лицо, арендующее оборудование (арендатор), забирает оборудование в месте нахождения предприятия, арендующего оборудование (арендодатель), то код и ставка местного налога определяются местонахождением арендодателя.

- При единовременном платеже, но при доставке оборудования арендатору в другом месте, код определяется по месту получения оборудования арендатором.

Аренда или аренда, требующая периодических платежей

- Если объект сдается в аренду на длительный срок и производятся периодические платежи, первый платеж кодируется местом, где арендатор получает оборудование, обычно это местонахождение арендодателя. Все последующие платежи привязаны к основному местонахождению недвижимости.

Об авторе