Как посчитать оборачиваемость дебиторской задолженности: Оборачиваемость дебиторской задолженности (формула) — nalog-nalog.ru

Порядок расчета дебиторской задолженности — формула

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным

Формула периода погашения дебиторской задолженности

Понятие периода погашения дебиторской задолженности

Формула периода погашения дебиторской задолженности отражает, насколько быстро вернуться денежные средства за продукцию (услуги), характеризуя при этом эффективность взаимодействия компании и контрагентов. При этом, чем выше будет показатель оборачиваемости дебиторской задолженности, тем быстрее компания производит расчеты со своими клиентами.

Формула периода погашения дебиторской задолженности является способом увеличения рентабельности предприятия, поскольку расчет показателя по ней показывает динамику дебиторской задолженности. Управление дебиторской задолженностью состоит в том, что необходимо увеличивать оборачиваемость. Это возможно за счет увеличения выручки или уменьшения дебиторской задолженности.

Управление дебиторской задолженностью состоит в том, что необходимо увеличивать оборачиваемость. Это возможно за счет увеличения выручки или уменьшения дебиторской задолженности.

Формула периода погашения дебиторской задолженности

Существует два варианта расчета формулы периода погашения дебиторской задолженности, при этом первый вариант рассчитывается следующим образом:

DSO = (360*ДЗср) /В

Здесь DSO – показатель периода погашения дебиторской задолженности,

ДЗ ср – средняя сумма дебиторской задолженности (например, среднегодовая),

В – сумма выручки.

Второй вариант расчета формулы:

DSO = 360/RTR

Здесь RTR – показатель оборачиваемости дебиторской задолженности.

Среднегодовую сумму дебиторской задолженности (ДЗср) можно рассчитать путем суммирования значений дебиторской задолженности на каждый день и поделив на количество рабочих дней.

Второй вариант расчета формулы проводится путем суммирования значений дебиторской задолженности на конец всех месяцев и последующего деления на 12.

Если в наличии только годовые данные (на начало и конец года), то происходит их сложение и последующее деление на 2 (или умножение на 0,5).

ДЗср = (ДЗнг + ДЗ кг) / 2

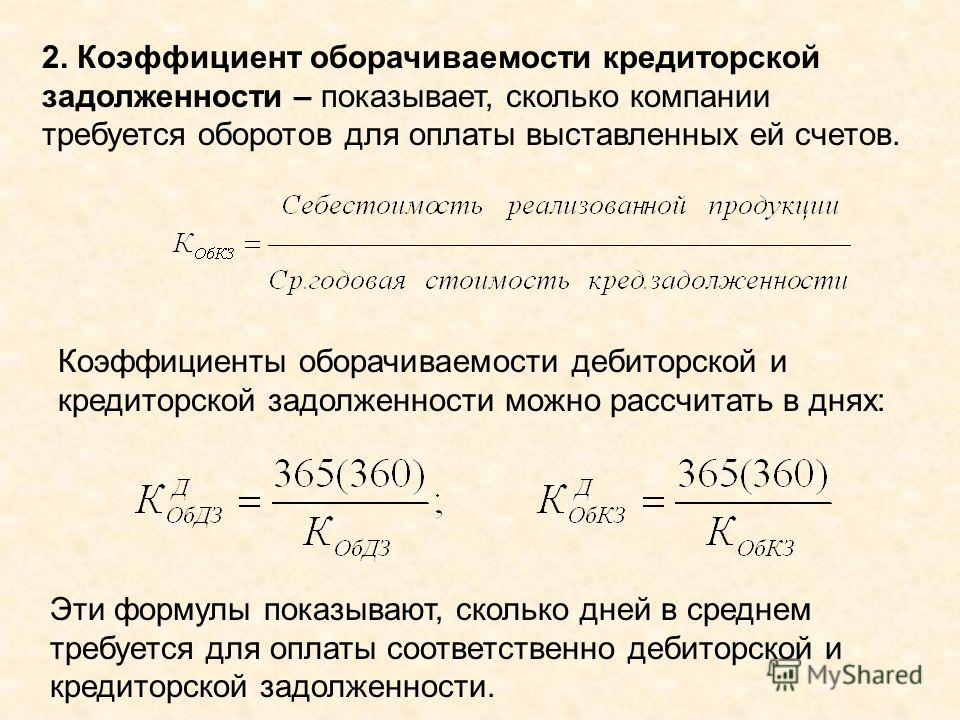

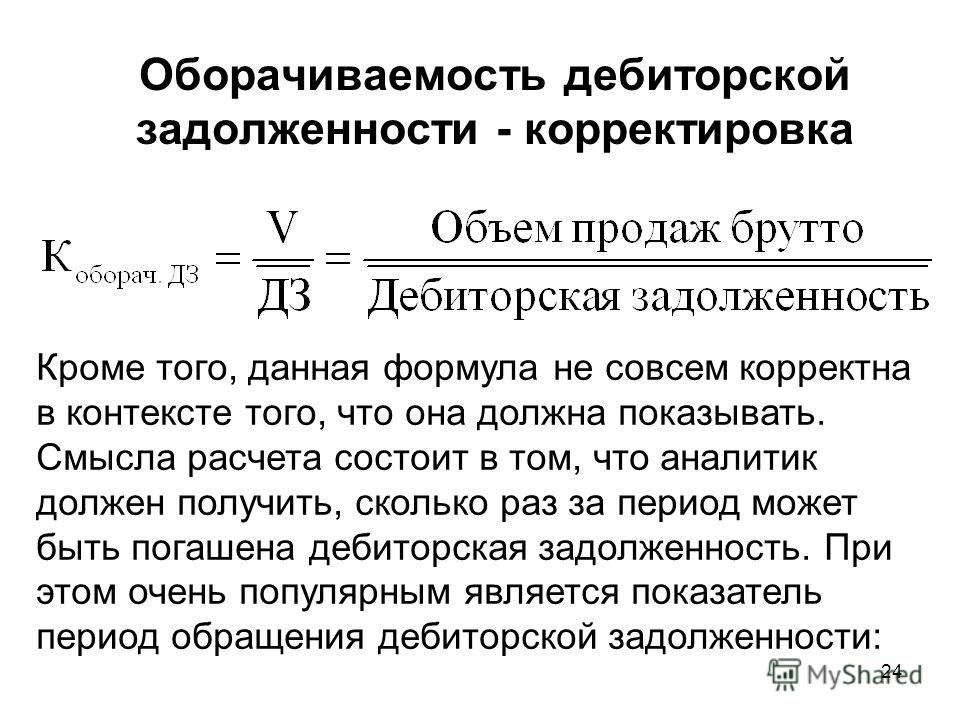

Формула оборачиваемости дебиторской задолженности

Расчет коэффициентаоборачиваемости дебиторской задолженности(RTR) необходим для второго варианта формулы периода погашения дебиторской задолженности и определяется данными бухгалтерского баланса (формы 1) и отчета о финансовых результатах (формы 2).

Общая формула оборачиваемости дебиторской задолженности выглядит следующим образом:

RTR = В/ДЗ

Здесь RTR – коэффициент оборачиваемости дебиторской задолженности,

В – выручка предприятия за соответствующий период,

ДЗ – сумма дебиторской задолженности (например, средняя за год при расчете годовых значений).

Значение периода погашения дебиторской задолженности

Период погашения дебиторской задолженности представляет собой инструмент определения эффективности отношений с клиентами, отражающий время погашения ими счетов на оплату. С помощью показателя можно давать оценку платежной дисциплине покупателей.

С помощью показателя можно давать оценку платежной дисциплине покупателей.

Применяя формулу периода погашения дебиторской задолженности, аналитиками рассчитывается уровень эффективного управления дебиторской задолженностью. К примеру, если предприятие установило максимальный срок товарного кредитования потребителя в количестве 15 дней, то период погашения дебиторской задолженности не должен превышать данной значение.

Примеры решения задач

Коэффициенты оборачиваемости дебиторской задолженности: формула, период оборота

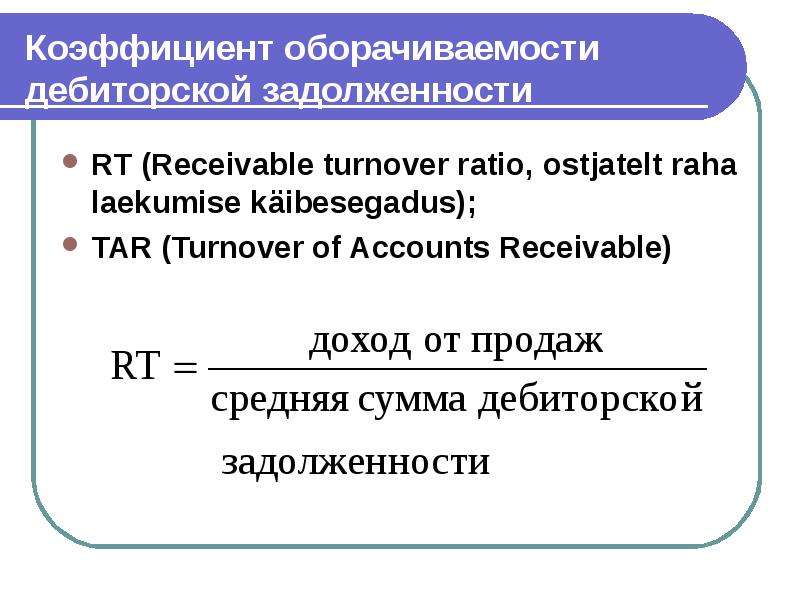

Оборот дебиторской задолженности (с английского receivable turnover ratio) – коэффициент группы показателей «предпринимательской активности».

Он вычисляет темп погашения дебиторских долгов компании, насколько быстро она получает денежную компенсацию от своих клиентов за реализованные товары (вид работ, услуг и т.д.).

Данный коэффициент оборачиваемости указывает на то сколько раз за определенный период (обычно год) предприятие получало от клиентов оплату в сумме среднего значения остатка непогашенной задолженности.

Он отражает политическую направленность компании в вопросе продажи услуг в кредит и показывает продуктивность взаимодействия с людьми в плане взыскания дебиторской задолженности.

Определение дебиторской задолженности

Дебиторская задолженность – финансовые обязательства физических лиц или организация перед определенным предприятием. Например, компания продала услугу или товар, но пока не получила денежный расчет.

Дебиторская задолженность всегда сопровождается потерями (косвенными) в общем доходе организации. Суть состоит в том, что предприятие не получило фактическую оплату за свои услуги, а значит не может направить их в дальнейший оборот.

Кроме дебиторской задолженности, которую можно взыскать существует еще такой долг, который не может быть получен из-за ряда обстоятельств:

- Объявление должника банкротом;

- Ликвидация заемщика.

Учитывая эти факторы получается, что компания выдает кредиты другим лицам рискуя тем, что задолженность не будет возвращена.

Контроль дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает на динамику роста суммы кредита в какую-либо сторону. Главная часть управления и контроля задолженности сводиться к уровню оборачиваемости. Результата можно достичь несколькими способами:

- Повысить общий уровень прибыли от продаж;

- Снизить дебиторскую задолженность.

Уже на раннем этапе кредитования следует оценивать характер предприятий и лиц. Можно выделить три характерных вида политической направленности организации: сдержанная, устойчивая, агрессивная.

- При сдержанных действиях компания стремиться, как можно лучше следить за выданными кредитами, чтобы максимально снизить риски.

- Устойчивая активность означает, что предприятие придерживается средних показателей.

- Агрессивная политика говорит о том, что компания активно выдает кредиты.

Сферы применения коэффициента оборачиваемости дебиторской задолженности

Показатель необходим для того, чтобы определить вектор действий для увеличения объема прибыли организации.

Коэффициент регулярно используется сотрудниками: гендиректор, руководитель по коммерческим вопросам, начальник и сотрудники филиала продаж, директор и менеджеры по финансовым вопросам, отдел безопасности.

Формула вычисления

Формула вычисления долгового показателя представляется таким образом:

Коэффициент оборота дебиторской задолженности = Общей прибыли от сбыта товара/ Средний показатель задолженности по дебиторскому учету.

Важно помнить, что в дроби указывается средний показатель, поэтому должно быть взято число на начало необходимого периода и сложено с результатом на конец срока, затем все делиться на два. Также выбранный период может быть

Вычисление периода оборота дебиторской задолженности

Вместе с коэффициентом оборота дебиторской задолженности следует вычислять и полный срок оборота операции. Он указывает на число дней, требуемых для образования чистой денежной суммы из дебиторской задолженности. Алгоритм расчета срока операции:

Он указывает на число дней, требуемых для образования чистой денежной суммы из дебиторской задолженности. Алгоритм расчета срока операции:

Период возмещения дебиторской задолженности = число дней/На вычисленный коэффициент.

Смысл действий по вычисления периода оборота состоит в выявления среднего показателя дней, требуемых для перевода средств со счета контрагента на баланс компании.

Примеры вычислений

Рассечет на примере компании «Альтера» за последний квартал 2012 года и 1 квартал 2013 года.

| Оборот за период | 4-ый квартал 2012 года | 1 квартал 2013 года |

|---|---|---|

| Итоговый показатель | 106 546 752 | 95 456 687 |

| Прибыль | 229 465 900 | 79 546 278 |

| Дни в периоде | 90 | 92 |

Итоговый показатель за 2-ой квартал 2013-го = 120 675 342

Для начала потребуется рассчитать среднее значение коэффициента. Необходимо использовать формулу:

Необходимо использовать формулу:

Среднее значение 4-го квартала = 106 546 752 + 95 456 687, сумму делить на 2 = 101001720

Среднее значение 1-го квартала = 120 675 342 + 106 546 752 = 1186142832/2 = 593071416

На основе выполненных вычислений становиться возможно выявить коэффициент дебиторской задолженности, используя формулу:

Коэффициент 4-го квартала = 79 546 278/10100120 = 7.87577554

Коэффициент 1-го квартала 2013г. = 0.38691108

Расчет на примере компании «Север Транс»

Для расчета необходима финансовая отчетность, она доступна на официальном ресурсе организации. Для расчета коэффициента необходимо учитывать прибыль, но, если проследить отчетность компании видно, что выручка либо равна нулю, либо не учитывалась.

На этом примере становиться ясно, что не всегда существует возможность вычислить коэффициент и что он может быть равен нулю.

Нормативность показателя оборачиваемости дебиторской задолженности

У коэффициента нет точно определенного значения. Чем выше будет показатель оборачиваемости задолженностей, тем, естественно, быстрее проходит операция между компанией, предоставляющей услуги, и ее контрагентом.

Чем выше будет показатель оборачиваемости задолженностей, тем, естественно, быстрее проходит операция между компанией, предоставляющей услуги, и ее контрагентом.

Когда данное значение снижается становиться ясно, что партнер начал затягивать процесс оплаты за товар. Для более детального анализа оборота дебиторской задолженности не лишним будет рассчитать среднеотраслевое значение и сравнить со значением лидера рынка в этой сфере. Таким образом появиться ориентир по показателям.

Итог

Показатель оборота дебиторской задолженности является важным показателям финансовой активности, указывающей на продуктивности работы выбранного предприятия и контрагента. Данный коэффициент особо важен для анализа сотрудниками и руководством компании состояния предприятия. Увеличенный показатель свидетельствует о том, что объемы продаж в фирме увеличились или дебиторская задолженность уменьшилась.

Данный коэффициент напрямую связан с финансовым статусом организации и его ликвидностью, чем показатель выше, тем устойчивее и рентабельнее предприятие. Суть в том, что деньги за предоставленные товары быстрее приходят на счет компании, а значит, могут быть включены в дальнейший оборот для увеличения прибыли или погашения кредитов.

Суть в том, что деньги за предоставленные товары быстрее приходят на счет компании, а значит, могут быть включены в дальнейший оборот для увеличения прибыли или погашения кредитов.

Как обогнать конкурентов, управляя оборачиваемостью «дебиторки»?

Это действительно возможно. На видео приводятся такие моменты как: риски, подводные камни, типичные ошибки, эффективность управления дебиторской задолженностью, кому поручить управление ею и другие. Рассказывает Дмитрий Горин.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

Оборачиваемость дебиторской задолженности в днях формула

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости.

Как рассчитывается срок оборота дебиторской задолженности

Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

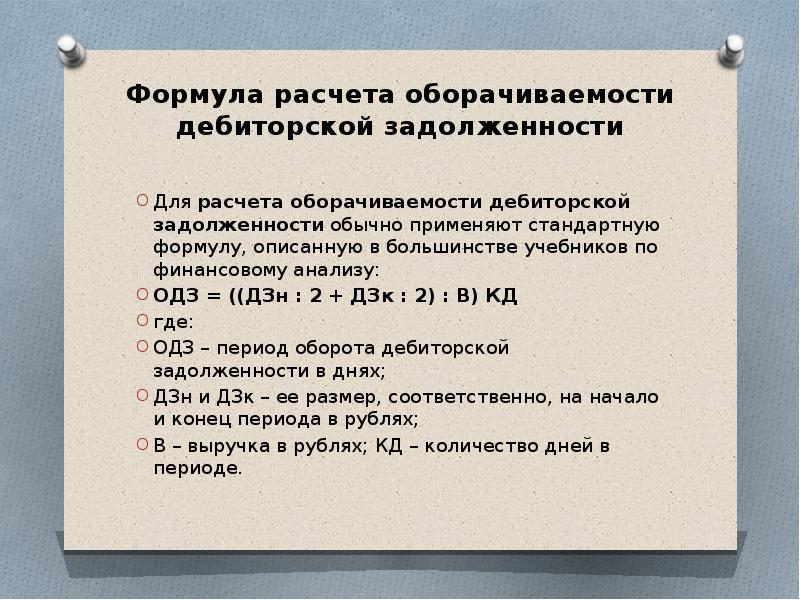

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Скачать пример вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

Корот

Коэффициент оборачиваемости дебиторской задолженности — определение, формула, шаги и пример

Введение

Анализ коэффициентов относится к систематическому использованию коэффициентов для интерпретации финансовой отчетности с точки зрения операционных результатов и финансового положения фирмы. Он включает в себя сравнение для содержательной интерпретации финансовой отчетности.

Он включает в себя сравнение для содержательной интерпретации финансовой отчетности.

Ввиду требования о том, что коэффициенты отражаются в финансовой отчетности, коэффициенты подразделяются на следующие широкие категории:

- Коэффициент ликвидности

- Оборачиваемость

- Коэффициенты платежеспособности или левериджа

- Показатели рентабельности

Определение коэффициента оборачиваемости?

Коэффициенты оборачиваемости также называются коэффициентами активности или коэффициентами эффективности, с помощью которых фирма управляет своими оборотными активами.Чтобы судить об эффективности использования актива, можно рассчитать следующие коэффициенты.

- Оборачиваемость запасов

- Дебиторская задолженность Коэффициент оборачиваемости

- Коэффициент оборачиваемости кредиторов

- Коэффициент оборачиваемости активов

В этой статье мы обсудим коэффициент оборачиваемости дебиторской задолженности.

Что такое коэффициент оборачиваемости дебиторской задолженности и как его рассчитать?

Коэффициент оборачиваемости дебиторской задолженности также известен как коэффициент оборачиваемости дебиторов.Это указывает на количество раз, когда средние дебиторы переводились в наличные в течение года. Коэффициент оборачиваемости дебиторской задолженности определяется путем деления чистых продаж в кредит на средние дебиторы.

Коэффициент оборачиваемости дебиторов = Чистые кредитные продажи / Средние торговые дебиторы

Компоненты коэффициента оборачиваемости дебиторской задолженности

Чистые продажи в кредит

Общая сумма продаж или услуг, предоставленных предприятием своим клиентам в кредит.Термины валовые продажи в кредит и чистые продажи в кредит иногда используются для различения совокупных продаж до и после вычета доходов и торговых скидок. Концепция чистых продаж в кредит — это показатель общей суммы кредита, который компания предоставляет своим клиентам.

Средние Торговые дебиторы

Торговый должник — это лицо, у которого причитаются суммы за проданные товары или оказанные услуги или в отношении договорных обязательств. Также называется должником, векселями к получению или дебиторской задолженностью.

Торговый дебитор включает различных дебиторов и дебиторскую задолженность по векселям, а формула для определения средних торговых дебиторов приводится ниже:

Средние торговые дебиторы (Начальное и конечное сальдо / 2)

Примечание: Когда какая-либо информация о продажах в кредит, начальных и конечных балансах торговых дебиторов недоступна, коэффициент может быть рассчитан путем деления общих продаж на конечные балансы торговых дебиторов

Коэффициент оборачиваемости дебиторов = Общий объем продаж / торговых дебиторов

Этапы расчета коэффициента оборачиваемости дебиторской задолженности

Шаг 1. Определите чистую сумму продаж в кредит

Определите чистую сумму продаж в кредит

Первая часть формулы оборачиваемости дебиторской задолженности требует чистых продаж в кредит, или, другими словами, всех продаж за год, которые были осуществлены в кредит (в отличие от наличных денег).Эта цифра должна включать общий объем продаж в кредит за вычетом любых возвратов или надбавок. Мы должны иметь возможность найти чистую сумму продаж в кредит в годовом отчете о прибылях и убытках или в отчете о прибылях и убытках.

Шаг 2: Определите среднюю дебиторскую задолженность

Когда у нас есть чистая сумма продаж в кредит, вторая часть формулы оборачиваемости дебиторской задолженности требует среднего значения дебиторской задолженности.

Дебиторская задолженность — это деньги, которые клиенты должны компании.Чтобы найти среднюю дебиторскую задолженность, нам нужно будет взять количество вашей дебиторской задолженности на начало года, сложить его со стоимостью вашей дебиторской задолженности на конец года и разделить на два, чтобы найти в среднем. Мы должны иметь возможность найти в балансе необходимые номера дебиторской задолженности.

Мы должны иметь возможность найти в балансе необходимые номера дебиторской задолженности.

Шаг 3: Примените формулу «Дебиторская задолженность».

Получив эти два значения, мы сможем использовать формулу оборачиваемости дебиторской задолженности.А затем мы разделим чистые продажи в кредит на среднюю дебиторскую задолженность, чтобы рассчитать коэффициент оборачиваемости дебиторской задолженности.

Дебиторская задолженность Пример коэффициента оборачиваемости

Скажем, MAX Ltd., за год получила 100 000 индийских рупий чистых продаж в кредит, а прибыль от продаж составила 20 000 индийских рупий при средней дебиторской задолженности 25 000 индийских рупий. Каков коэффициент оборачиваемости дебиторской задолженности MAX Ltd?

Шаг 1: Чистые продажи в кредит = Продажи (-) Возврат продаж

В данном примере это составляет 80000 индо рупий

Шаг 2: Средняя дебиторская задолженность (уже указана в примере как 25000 индо рупий)

Шаг 3: Деление = Чистые продажи в кредит / Средняя дебиторская задолженность

В данном примере 80 000/25 000 = 3. 2 (Коэффициент оборачиваемости дебиторской задолженности)

2 (Коэффициент оборачиваемости дебиторской задолженности)

Что такое коэффициент оборачиваемости дебиторской задолженности?

Большая часть вашего бизнеса привлекает средства. Дебиторская задолженность — это статья бухгалтерского учета, которая измеряет, сколько денег клиенты должны компании.

Когда ваш малый бизнес оказывает услуги или предоставляет клиентам продукты, за которые они не платят, когда получают их, деньги, которые они должны вашей компании, становятся частью вашей дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности измеряет эффективность вашего малого бизнеса в предоставлении кредита своим клиентам и последующем погашении этих долгов.

Важность отслеживания дебиторской задолженности

Отслеживание коэффициента оборачиваемости дебиторской задолженности малого бизнеса помогает управлять денежным циклом для более эффективного использования ваших активов. Зная, сколько денег клиенты должны вашей компании, вы сможете лучше планировать будущие покупки.

Отслеживание этих номеров и отправка уведомлений по истечении определенного периода времени, обычно 30 дней, помогает снизить риск просрочки платежей клиентов.Кроме того, дебиторская задолженность считается активами в вашем балансе, что может помочь, когда вашей компании необходимо подать заявку на ссуду для малого бизнеса.

Расчет коэффициента оборачиваемости дебиторской задолженности

Чтобы рассчитать коэффициент оборачиваемости дебиторской задолженности вашего бизнеса, разделите чистые продажи в кредит на среднюю дебиторскую задолженность. Эта формула использует средний показатель дебиторской задолженности для сглаживания расчета за анализируемый период времени. Более высокие коэффициенты указывают на эффективное взыскание долга, а более низкие значения указывают на менее эффективное взыскание долга.

Интерпретация коэффициента оборачиваемости вашей дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем компания взыскивает дебиторскую задолженность за один год. Более желательна высокая дебиторская задолженность, которая может означать, что:

Более желательна высокая дебиторская задолженность, которая может означать, что:

- Ваш бизнес эффективно собирает платежи

- У вас качественные клиенты, которые своевременно оплачивают счета

- Кредитная политика вашей компании носит ограничительный характер

Низкий коэффициент дебиторской задолженности может указывать на то, что:

- В вашей компании некачественный сбор платежей

- У ваших клиентов проблемы с соблюдением сроков платежа

- Существуют проблемы в других подразделениях предприятия, которые не позволяют клиентам платить

Средние показатели оборачиваемости дебиторской задолженности часто различаются в зависимости от отрасли.В то время как розничные предприятия обычно имеют более высокий коэффициент оборачиваемости дебиторской задолженности, компании нефтегазодобывающей отрасли часто видят более низкие коэффициенты, дольше ожидая получения платежей от своих клиентов.

Примеры коэффициента оборачиваемости дебиторской задолженности

Представьте, что у вашей компании 750 000 долларов чистых продаж в кредит, 50 000 долларов дебиторской задолженности в начале года и 60 000 долларов дебиторской задолженности в конце года. Используя коэффициент оборачиваемости дебиторской задолженности:

Используя коэффициент оборачиваемости дебиторской задолженности:

750 000 долл. США / ((50 000 долл. США + 60 000 долл. США) / 2) = 13.64

Это указывает на то, что предприятие собирает свою дебиторскую задолженность в среднем 13,64 раза в год. Этот более высокий коэффициент свидетельствует о достаточной способности взыскивать свои долги.

В качестве другого примера представьте, что компания имеет 30 000 долларов чистых продаж в кредит, 5000 долларов дебиторской задолженности в начале года и 3000 долларов дебиторской задолженности в конце года. Применяя коэффициент оборачиваемости дебиторской задолженности, получаем:

30 000 долларов / ((5000 долларов + 3000 долларов) / 2) = 7,5

Это означает, что бизнес собирает только свою дебиторскую задолженность 7.5 раз в среднем в год. Этот более низкий коэффициент указывает на то, что бизнесу, вероятно, следует изменить свою политику и практику для более эффективного управления денежными потоками.

Если ваш малый бизнес позволяет клиентам создавать кредитные счета, хорошие привычки отслеживания и управления дебиторской задолженностью помогут вам поддерживать высокий коэффициент оборачиваемости дебиторской задолженности и стабильный денежный поток.

QuickBooks Online имеет инструменты отслеживания, которые предоставляют быстрые и удобные отчеты по многочисленным финансовым показателям, включая такие активы, как дебиторская задолженность.Обеспечивайте точность и актуальность ваших книг автоматически. Измените способ управления своими финансами прямо сейчас.

Коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — очень важная часть оборотных активов любого бизнеса. Как и запасы, дебиторская задолженность считается необходимым злом для ведения бизнеса. Крупные компании практически не проводят кассовые операции со своими оптовиками и дистрибьюторами. Операции в основном проводятся в кредит и, следовательно, приводят к наличию дебиторской задолженности на балансе.

Дебиторская задолженность — опасная статья. Если фирма слишком долго собирает дебиторскую задолженность, это означает, что фирма не использует свой капитал наилучшим образом. Покупатели используют беспроцентные кредиты фирм и производят отсроченные платежи фирме, которая должна организовать пополнение оборотного капитала за определенную плату. Кроме того, чем старше становится дебиторская задолженность, тем меньше вероятность ее взыскания. Следовательно, коэффициент оборачиваемости дебиторской задолженности — это показатель, за которым внимательно следят.

Формула для коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = Чистые кредитные продажи / Средняя дебиторская задолженность *

Средняя дебиторская задолженность = (Начальная дебиторская задолженность + Конечная дебиторская задолженность) / 2

Эта формула, преобразованная в процентное соотношение, показывает среднюю сумму дебиторской задолженности, которая имеется у фирмы в любой момент времени.Допустим, ответ был 27%, это будет означать, что в среднем у фирмы имеется 27% непогашенной дебиторской задолженности в любой данный момент времени.

Коэффициент погашения в днях

Многие считают, что количество дней просроченной дебиторской задолженности является другим соотношением, тогда как на самом деле это просто расширение того же коэффициента. В приведенном выше случае мы получили ответ, выраженный в процентах. Все, что нам нужно сделать, это преобразовать ответ в количество дней. Давайте воспользуемся приведенным выше примером, чтобы понять, как рассчитывается количество дней.

Количество дней непогашенной дебиторской задолженности = (27/100) * 360

* Для расчета коэффициентов бухгалтеры предполагают, что в году 360 дней.

Ответ на вышеуказанный вопрос — 97,2 дня. Таким образом, фирма оборачивает свою дебиторскую задолженность каждые 97,2 дня. Это означает, что старая дебиторская задолженность заменяется новой дебиторской задолженностью каждые 97,2 дня. Таким образом, за 360 дней дебиторская задолженность оборачивается (360 / 97,2) 3,7 раза.

Интерпретация

Коэффициент дебиторской задолженности является хорошим индикатором переговорной позиции, которую фирма имеет среди своих покупателей. Если фирма имеет хорошие позиции на переговорах, непогашенной дебиторской задолженности будет меньше, а оборот будет выше.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Руководства по обучению менеджменту.В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Аккаунты Коэффициент оборачиваемости дебиторской задолженности Коэффициент оборачиваемости дебиторской задолженности показывает, как часто компания конвертирует свою дебиторскую задолженность в наличные.Мы знаем, что дебиторская задолженность является оборотным активом; однако он может быть недостаточно ликвидным, если должники находятся в плохом финансовом положении и не могут платить по своим взносам. Если это произойдет, тогда это означает, что текущие активы компании будут сильно переоценены. потому что он не рассчитывает получить большую часть своей дебиторской задолженности (эти придется списывать с AR). Оборачиваемость дебиторской задолженности коэффициент рассчитывается следующим образом:

Чистый объем продаж выводится из отчета о прибылях и убытках; однако лучшим показателем для числителя были бы продажи в кредит.Однако большинство компаний не регистрируют продажи в кредит, поэтому эта информация не доступен. В знаменателе средняя дебиторская задолженность также включает краткосрочные векселя к получению от клиентов. Средняя дебиторская задолженность оценивается путем усреднения сальдо дебиторской задолженности на начало и конец периода. Если эти данные недоступен, то средняя квартальная или ежемесячная дебиторская задолженность может быть использован.Также некоторые компании предпочитают упрощать, заменяя остаток конечной дебиторской задолженности как средний остаток, и, таким образом, не нужно беспокоиться о расчете начального баланса.

Для расчета коэффициента оборачиваемости дебиторской задолженности мы необходимо сослаться на отчет о прибылях и убытках для получения числа чистых продаж. Таким образом, вот расчет коэффициента текучести AR:

Это число означает, что Juakali Corp. собирает все свои средние дебиторская задолженность 3,174 раза в год; чем выше это число, тем лучше для компании и ее инвесторов. Высокий коэффициент текучести AR гарантируется, потому что это означает, что у компании нет проблем со сбором его дебиторской задолженности, поэтому ему не нужно столько сотрудников для сбора звонки и погоня за покупателями.Однако, чтобы получить истинное представление о том, это хорошее соотношение, всегда сравнивайте его с тем, как компании в этой отрасли делаем. | |

Рассчитайте коэффициенты оборачиваемости — Хаки для онлайн-инвестирования [Книга]

Используйте коэффициенты оборачиваемости, чтобы узнать, менеджмент компании эффективно использует свои активы для получения прибыли .

Каждая команда менеджеров компании стремится использовать свои активы для создания максимально возможная прибыль.Это бесполезно для компании, чтобы владеть активами, такими как фабрики, инвентарь или даже наличными, если они не используются по максимуму преимущество. Инвесторы обычно оценивают три коэффициента. измерить эффективность компании управление: актив коэффициент оборачиваемости , оборачиваемость запасов коэффициент и коэффициент оборачиваемости дебиторской задолженности .

Первое соотношение, которое следует учитывать, это оборачиваемость активов коэффициент , который оценивает продажи, которые компания может генерировать на каждый доллар активов, которыми он владеет — чем выше актив коэффициент оборачиваемости, тем лучше.Компании с высокими коэффициентами оборачиваемости активов может процветать даже с низкой рентабельностью.

Коэффициент оборачиваемости активов рассчитывается по формуле из примера 4-36.

Пример 4-36. Формула для коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов = Общая выручка за период / средние активы за период

Компании указывают стоимость своих активов в своих балансах включены в раздел финансовой отчетности их SEC 10-Q и 10 тыс. Документов. Однако они сообщают стоимость этих активов по мере того, как простоял в конце года.Вы можете рассчитать средние активы за период путем усреднения значений на конец года общих активов для текущий и предыдущие годы.

Совет

Вы можете использовать общие активы вместо средних активов, в основном для ради простоты. Однако средние активы лучше представляют эффективность компании.

Электронные таблицы финансовых данных, доступные на EdgarScan (http://edgarscan.pwcglobal.com), предоставляют быстрый способ получения необходимых значений.

Давайте посмотрим на актив Home Depot коэффициент оборачиваемости.Таблица 4-4 показывает соответствующий дом Финансовые показатели депо.

Таблица 4-4. Home Depot — меры от EdgarScan, необходимые для расчета коэффициента оборачиваемости активов

Финансовая мера | Стоимость в миллионах |

|---|---|

Общая операционная выручка за 2003 год | 58 247 долларов.0 |

2003 Итого активы | 30 011,0 долл. США |

2002 Итого активы | 26 394,0 долл. США |

С использованием активов за каждый период средняя стоимость активов составляет 28 202 доллара.5 миллион. Подставьте эти значения в формулу, чтобы определить Home Оборачиваемость активов депо за год, как показано на Пример 4-37.

Пример 4-37. Формула коэффициента оборачиваемости активов Home Depot

Коэффициент оборачиваемости активов Home Depot = 58 247,0 / 28 202,5

= 2,1 Вы можете использовать функцию СРЕДНИЙ для вычисления

средние активы, как показано в Примере 4-38.

Пример 4-38. Функция Excel для расчета средних активов

Средние активы = СРЕДНЕЕ (B2: C2)

MSN Money (http: // money.msn.com) обеспечивает оборачиваемость активов и другие коэффициенты оборачиваемости компаний, средние показатели оборота по отрасли и средние значения оборота Индекс S&P 500. Как вы можете видеть на рисунке 4-14, Коэффициент оборачиваемости активов Home Depot составляет 1,9 для сравнения выгодно другим компаниям в своей отрасли, у которых средний коэффициент оборачиваемости активов 1,8.

Наконечник

Компании с высокими коэффициентами оборачиваемости активов, как правило, имеют более низкую прибыль поля (и наоборот). Это не значит, что компании с более высоким или низким коэффициентом оборачиваемости активов лучше долгосрочные вложения.Это просто указание на общепринятая бизнес-стратегия продажи большого количества товаров за небольшую превышение стоимости.

Коэффициент оборачиваемости запасов равен показатель того, насколько быстро компания перемещает свои запасы со складов, фабрик или магазинов, и в руки клиентов. Формула для расчета коэффициента выглядит как Пример 4-39.

Пример 4-39. Формула для коэффициента оборачиваемости запасов

Коэффициент оборачиваемости запасов = Общая выручка / средний запас

Общая выручка отображается в отчете о прибылях и убытках, и появляются запасы на балансе.Вы должны рассчитать среднее значение инвентарь из последней сообщенной инвентарной стоимости и стоимость за тот же период годом ранее. Используя электронную таблицу извлеченные финансовые данные, загруженные с EdgarScan (http://edgarscan.pwcglobal.com), вы можете быстро рассчитать коэффициент оборачиваемости запасов компании.

Наконечник

Иногда коэффициент оборачиваемости запасов рассчитывается путем деления Себестоимость проданных товаров по средним запасам. Любой метод приемлемо — просто убедитесь, что вы вычисляете свои отношения, используя тот же метод при сравнении компании с конкурентами или промышленность.

Рисунок 4-14. MSN Money предоставляет коэффициенты эффективности управления для компаний и их отраслей

Продолжение оценки эффективности Home Depot соотношения, Таблица 4-5 показывает соответствующие Home Depot финансовые показатели для расчета коэффициента оборачиваемости запасов.

Таблица 4-5. Измерения Home Depot от EdgarScan, необходимые для расчета коэффициента оборачиваемости запасов

Финансовая мера | Стоимость в миллионах |

|---|---|

Общая операционная выручка за 2003 год | 58 247 долларов.0 |

Всего за 2003 год | $ 8 338,0 |

Итого за 2002 год | $ 5 489,0 |

Используя активы за каждый период, средний запас составляет 6913 долларов.5 миллион. Используя эти значения, в примере 4-40 показано Home Коэффициент оборачиваемости складских запасов за год.

Пример 4-40. Коэффициент оборачиваемости запасов Home Depot

Коэффициент оборачиваемости запасов Home Depot = 58 247,0 / 6913,5 долларов США

= 8,4 При оценке коэффициента оборачиваемости запасов выше лучше. Как это принято на практике, вы должны сравнить оборачиваемость товарных запасов компании конкурентам. Розничные магазины и продуктовые сети обычно имеют более высокие показатели оборачиваемость товарных запасов, потому что они продают много недорогой продукции.Производители тяжелого оборудования обычно имеют более низкий коэффициент текучести кадров, потому что бульдозеры и краны продаются за сотни тысяч (или даже миллионов) долларов. Вы можете увидеть средние коэффициенты оборачиваемости запасов на боковой панели ранее в этом взломе.

Совет

У финансовых компаний нет запасов, как производственные или розничные компании, поэтому это соотношение к ним не относится.

Вы можете быстро проверить товарооборот компании коэффициент в MSN Money (http://money.msn.com) и сравните его с средний по отрасли коэффициент оборачиваемости запасов и средний Индекс S&P 500.Как показано на Рисунке 4-14, Home Коэффициент оборачиваемости складских запасов 4,9 для сравнения выгодно другим компаниям в своей отрасли, средний показатель которых составляет 4,7.

Запасы продукции — наименее ликвидные активы, которыми владеет компания, и непроданные запасы быстро становятся убыточным предложением. Прошлой мода года становится модной в этом году покупка подвала по выгодной цене, устаревшая техника высаживается в кучу хлама, испорченная еда отправляется в мусор. Вот почему компаниям важно управлять своими инвентаризации внимательно.В последнее десятилетие отрасли, начиная от автомобильной производители компьютерного оборудования все чаще обращаются к методы, которые сводят уровень запасов к минимуму, например Своевременная поставка запчастей и материалов от поставщиков или строительных товаров на заказ, которые немедленно доставляется клиентам, как Dell делает с компьютерами.

Низкий коэффициент оборачиваемости запасов иногда является сигналом того, что компания не идет в ногу с потребительским спросом на свою продукцию — ее продукты не пользуются успехом на рынке из-за моральный износ или низкое качество.Однако компании иногда запасаются склады для подготовки к выпуску нового продукта или сезон праздничных распродаж, поэтому вам следует глубже изучить причины.

Коэффициент оборачиваемости дебиторской задолженности

Третий коэффициент, который следует учитывать, Оборачиваемость дебиторской задолженности соотношение . Дебиторская задолженность (также известная как дебиторская задолженность) неполученный доход компании от клиентов, например как неоплаченные счета. Предпочтительны более высокие коэффициенты оборачиваемости дебиторской задолженности к более низким, потому что компании рискуют никогда не заработать на открывать счета, если они задерживаются слишком долго.Кроме того, эта дебиторская задолженность представляют собой доход, который большинству компаний необходимо для оплаты собственных счетов. В примере 4-41 показана формула дебиторской задолженности. коэффициент оборачиваемости.

Пример 4-41. Формула для коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = Общая выручка / Средняя дебиторская задолженность

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз компания имела взыскал свою дебиторскую задолженность в течение периода. В отличие от активов и запасы, дебиторская задолженность имеют более непосредственный элемент своевременности, и вы используете более свежие значения для расчета оборачиваемости дебиторской задолженности соотношение.Вместо усреднения дебиторской задолженности по текущей и за предыдущие годы вы рассчитываете среднее значение за последние два кварталы.

Наконечник

Некоторые аналитики и поставщики данных рассчитывают среднюю дебиторскую задолженность по с использованием двух значений на конец года, тогда как другие используют пять кварталов. Пока поскольку вы используете тот же метод, глядя на конкурентов или отрасль средние, вы можете использовать любой метод для вычисления средней дебиторской задолженности.

Продолжение оценки эффективности Home Depot соотношения, Таблица 4-6 показывает соответствующие Home Depot финансовые показатели для расчета коэффициента оборачиваемости дебиторской задолженности.

Таблица 4-6. Измерения Home Depot от EdgarScan, необходимые для расчета коэффициента оборачиваемости дебиторской задолженности

Финансовая мера | Стоимость в миллионах |

|---|---|

Общая операционная выручка за 2003 год | 58 247 долларов.0 |

Итого дебиторская задолженность за 2003 год | $ 1 072,0 |

Итого дебиторская задолженность за третий квартал 2002 года | $ 1 379,0 |

Используя эти значения, вы можете рассчитать Home Depot Коэффициент оборачиваемости дебиторской задолженности за год, как показано в Примере 4-42.

Пример 4-42. Коэффициент оборачиваемости дебиторской задолженности Home Depot

Коэффициент оборачиваемости дебиторской задолженности Home Depot = 58 247,0 / 1225,5

= 47,5 Хороший ли коэффициент оборачиваемости дебиторской задолженности 47,5? Как и в большинстве розничных магазинов, большая часть клиентов Home Depot расплачивается наличные или кредитные карты, в которые компания почти сразу превращается наличными в банке, так что коэффициент компании вполне хороший. Вы можете увидеть средние коэффициенты оборачиваемости запасов в более раннем врезка «Средние отраслевые коэффициенты текучести кадров (2002).”Как и в случае с коэффициентом оборачиваемости запасов, финансовые запасы не отражают дебиторскую задолженность, поэтому коэффициент оборачиваемости дебиторской задолженности не применяется для эти компании.

Вы также можете быстро сравнить компанию с отраслью на MSN Деньги, как показано на рисунке 4-14. Низкая дебиторская задолженность коэффициент оборачиваемости по сравнению с конкурентами вызывает беспокойство. Дом Депо не так выгодно отличается от этого соотношения как и с другими коэффициентами эффективности. Оборачиваемость дебиторской задолженности Коэффициент 46,8 немного ниже, чем в среднем по отрасли 51.4, но он все еще достаточно высок, чтобы уберечь компанию от устаревших инвентарь.

Наконечник

Очень высокие коэффициенты оборачиваемости дебиторской задолженности, например Домашняя Depot, указывают на высокоэффективные компании, которые обычно могут задерживать оплату своих счетов, быстро собирая деньги, которые им причитаются. Поступая таким образом, компании получить эквивалент беспроцентной ссуды. Средние значения различаются на отрасли, поэтому 30-дневный период оплаты может быть обычной практикой или совершенно недостижимо.

Помимо MSN Money, вы также можете найти эффективность управления коэффициенты для компаний и отраслей, рассчитанные Reuters Investor (http: // www.investor.reuters.com).

— Дуглас Герлах

Коэффициент периода погашения торговой дебиторской задолженности | Определение, объяснение и использование | Формула | Решенный пример

Определение, объяснение и использование:

Коэффициент периода погашения торговой дебиторской задолженности представляет собой временной лаг между продажей в кредит и получением платежа от покупателя. Поскольку торговая дебиторская задолженность относится к продажам в кредит, для расчета коэффициента следует использовать показатель продаж в кредит.Однако сумма продажи в кредит обычно не указывается отдельно в отчете о прибылях и убытках, поэтому в этом случае можно использовать общий объем продаж.

Закрытие торговой дебиторской задолженности обычно используется в расчетах, так как обычно невозможно получить среднюю величину торговой дебиторской задолженности на постоянной основе. Этот коэффициент обычно рассчитывается как количество дней, которое требуется предприятию для получения денежных средств от торговой дебиторской задолженности. Этот коэффициент подчеркивает как усилия по взысканию со стороны бизнеса, так и качество торговой дебиторской задолженности.

Формула:

Решенный пример:

Щелкните «Анализ финансовой отчетности предприятия», чтобы прочитать решенный пример соотношения сроков погашения торговой дебиторской задолженности.

Анализ и интерпретация:

Обычно предпочтение отдается короткому периоду сбора. Поскольку период погашения дебиторской задолженности дает представление об условиях кредитования, предлагаемых клиентам в кредит. Досрочное взыскание с торговой дебиторской задолженности не только хорошо с точки зрения ликвидности, но также может снизить уровень безнадежных долгов и административные расходы по взысканию дебиторской задолженности.Однако жесткая кредитная политика, направленная на сокращение периода сбора, может снизить уровень продаж.

Продолжительный период сбора может свидетельствовать о том, что предприятие:

- Применяет более либеральную кредитную политику, чем ее конкуренты, для привлечения большего числа клиентов; или

- Имеет слабую процедуру кредитного контроля; или

- Это новый бизнес; или

- продает некачественный товар или услугу; или

- продает товары менее кредитоспособным клиентам.

Выбор эффективной политики кредитного контроля включает сопоставление ее вероятных выгод с ожидаемыми затратами.Однако, как упоминалось ранее, обычно предпочтительнее ранний период сбора.

.

Об авторе