Как посчитать оборот компании: Как рассчитать оборот и средний доход магазина

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

17 декабря 2018

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Фото: RB.ruRB.ru

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Видео дня

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Материалы по теме:

Кейс: как бизнесу нанять правильного бухгалтера

Как индивидуальному предпринимателю сдать налоговую декларацию

5 способов сэкономить на услугах бэк-офиса

Бухгалтерию все чаще отдают «в чужие руки»

Три полезные ссылки. Онлайн-бухгалтерия

Фото на обложке: Unsplash

Личный счет,Компании,

Анализ компании по бухгалтерской отчетности

Интересный факт: я, автор блога про Power BI и Excel – по образованию не айтишник, а экономист. С большим опытом работы финансовым директором и консультантом по бюджетированию. Финансовый анализ – моя любимая тема. Также это является причиной, почему я так люблю наглядную управленческую отчетность и Dashboard-ы.

С большим опытом работы финансовым директором и консультантом по бюджетированию. Финансовый анализ – моя любимая тема. Также это является причиной, почему я так люблю наглядную управленческую отчетность и Dashboard-ы.

Дело в том, что финансовые отчеты и показатели требуют определенной подготовки от того, кто их смотрит. Я еще ни разу не встречал директора, который бы начал решительно что-то делать после слов: «У нас коэффициент текущей ликвидности равен 0,473».

Чтобы руководителям было удобнее читать и анализировать финансовые результаты, данные нужно приводить в удобный вид. Попробую неакадемическим языком описать основные показатели и представить их на одной информационной панели в виде графиков и диаграмм.

Скачать пример

В файле приведен пример данных одной условной компании. На первой странице – отчет-Dashboard, на второй – поле для ввода данных: Доходы и расходы, Активы, обязательства и капитал, а на третьей – вычисления. Положительная или отрицательная динамика последнего периода окрашивается зеленым или красным цветом соответственно. Для расчета используются формулы и макросы.

Для расчета используются формулы и макросы.

Показатели деятельности обычно анализируют в динамике, с данными за несколько периодов. Рассмотрим подробно, как их рассчитать и проанализировать.

Данные для анализа прибыли берутся из одноимённого отчёта — о прибыли и убытках (далее ОПиУ или P&L). В нём есть несколько показателей, на которые аналитики, собственники и руководители обращают внимание при оценке результатов деятельности.

Операционная прибыль – это прибыль от основной (обычной) деятельности компании. Она рассчитывается как разница между выручкой без НДС и расходами по обычной деятельности. Если сопоставлять с российской отчетностью, операционная прибыль соответствует показателю Прибыль от продаж в Отчете о финансовых результатах (строка 2200).

Иногда под операционной прибылью понимают аббревиатуру EBIT (Earnings Before Interest and Taxes), или по-русски: прибыль до уплаты процентов и налогов. Хотя, если взглянуть строго, они отличаются тем, что EBIT включает доходы и расходы, не связанные с операционной деятельностью.

EBIT = Прибыль (убыток) до налогообложения (строка 2300) + Проценты к уплате (строка 2330).

Выручка в глазах некоторых собственников и руководителей является, пожалуй, главным показателем. Иногда главнее прибыли. Потому что ассоциируется с деньгами, и её легче всего понять и проконтролировать. В классической отчетности выручка оценивается по начислению и без косвенных налогов. Однако на практике руководитель для управленческих целей может попросить налоги не вычитать. В любом случае сумма берется из ОПиУ, строка 2110.

Выручку анализируют практически во всех разрезах: по контрагентам, товарам, городам, менеджерам, в динамике, в сравнении с планами и так далее. Анализ динамики, особенно по годам, корректнее проводить с учетом уровня инфляции.

Выручка и прибыль… если посмотреть на оба показателя на графике, видно, что они растут. При этом важно, чтобы прибыль по темпам роста опережала выручку. Как это увидеть? В основном все аналитические показатели «настроены» на результативные показатели: доходы, прибыли, рентабельность.

Если картинку «перевернуть» и посмотреть на долю расходов в выручке, откроется альтернативное видение – если эта доля растет, значит рост прибыли отстает от доходов, и наоборот. Да, конечно, нужно помнить, что необоснованное значительное сокращение расходов компании может привести к убыткам в долгосрочной перспективе (например, можно сэкономить на закупке сырья и показать высокую эффективность, но не долго).

Как говорили ранее, показатели чистой прибыли (строка 2400 Отчета о финансовых результатах) и операционной прибыли отличаются за счет налогов, доходов и расходов от неосновной деятельности. Чистая прибыль — это тоже один из главных показателей, на который пристально смотрит директор.

Нужно держать в голове, что на итоговую прибыль компании влияют ОНО и ОНА – отложенные налоговые обязательства и активы, что отрывает его от связи с денежным потоком. Столкнувшись с большой чистой прибылью, будьте готовы как аналитики, ответить на вопрос руководства, почему нет денег на то, чтобы заплатить с нее налоги.

Показатель EBITDA (Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета расходов по выплате процентов, налогов, и начисленной амортизации.

Главный показатель эффективности компаний. По крайней мере таким кажется, судя по тому, как часто его пытаются посчитать. Он возник во времена убыточности софтверных компаний, когда амортизация компьютеров «съедала» всю прибыль. Чтобы заинтересовать инвесторов, аналитики придумали показатель без главной статьи расходов.

Показатель EBITDA рассчитывают по отчетности МСФО, в РСБУ его возможный аналог по данным ОПиУ:

EBITDA = Прибыль до налогообложения (строка 2300) + Проценты уплаченные (строка 2330) — Проценты к получению (строка 2320) + Амортизация основных средств (которой, кстати, в ОПиУ нет — есть в приложениях к бухгалтерской отчетности).

Функция EBITDA — показать, сколько денег компания может теоретически направить на покрытие задолженности, так как амортизация — это не реальные платежи, при нулевой прибыли налог на прибыль в теории тоже будет нулевым, а проценты по кредиту могут быть теоретически снижены при смене собственника или источников финансирования.

Сравнение численности персонала и выручки показывает эффективность управления компанией с точки зрения ее организационной структуры — компенсируется ли рост численности персонала увеличением выручки и полученной прибыли.

Вроде просто и даже примитивно, но на совещаниях этот показатель может вызвать неприязнь к аналитику со стороны менеджеров среднего звена. А также неприязнь к менеджерам среднего звена со стороны руководства. В любом случае центром схождения взглядов будет аналитик.

Анализ активов, обязательств и капитала проводится по балансу.

Активы — это ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем (почти по МСФО). Существует много различных классификаций активов, половина из которых повторяется, а вторая печалит разум руководителей и собственников. Самое полезное – разделить активы на оборотные и внеоборотные.

Внеоборотные активы — строка 1100 баланса, нематериальные активы, основные средства, незавершённое строительство. К оборотным активам (строка 1200) относят запасы, НДС по приобретённым ценностям, дебиторскую задолженность, денежные средства.

К оборотным активам (строка 1200) относят запасы, НДС по приобретённым ценностям, дебиторскую задолженность, денежные средства.

Если у компании постоянно растут внеоборотные активы, а оборотные остаются на одном уровне, скорее всего руководство коллекционирует здания. Как раз это видно на графике – рост активов компании за счет увеличения внеоборотных активов, при примерно одинаковом уровне оборотных активов.

Вместе с анализом активов проводят анализ источников их финансирования. На графике показана динамика изменения инвестированного капитала.

По данным РСБУ Инвестированный капитал = Собственный капитал (строка 1300 баланса) + Долгосрочные обязательства (строка 1400).

Также можно рассчитать, как совокупные активы минус краткосрочные обязательства — получится аналог чистых активов. Долгосрочные обязательства считаются «безопасными» для финансирования в долгосрочной перспективе.

Рентабельность инвестированного капитала (ROIC) показывает отдачу инвестированных средств в деятельность компании.

ROIC = Чистая прибыль / Инвестированный капитал.

На графике рентабельность инвестированного капитала приведена в сопоставлении с средневзвешенной стоимостью капитала WACC за аналогичный период. WACC – показатель, напоминающий, что у капитала, даже собственного, есть процентная стоимость и инвесторы надеются что-то получить (подробнее о WACC: «Сколько стоит собственный капитал компании»).

Собственные оборотные средства, или рабочий капитал – это величина, на которую оборотные активы компании превышают ее краткосрочные обязательства. Используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все оборотные активы.

Собственные оборотные средства = Оборотные активы (строка 1200 баланса) – Краткосрочные обязательства (строка 1500).

Если верить литературе, собственные оборотные средства компании должны быть положительными. На практике, если они отрицательные, сотрудники компании должны чувствовать себя немного тревожно… А так – ничего страшного.

Доля обязательств в активах, наверное, больше всего показывает долгосрочную платежеспособность. Аналогов этого показателя много: финансовый леверидж, коэффициент финансовой зависимости или независимости (смотря что в числителе и знаменателе).

Все эти показатели сводятся к тому, что активы делят на обязательства, или собственный капитал на активы, или наоборот… В итоге мы получаем «разные» показатели, которые говорят об одном: если руководство не будет контролировать займы и кредиты, возможно начнутся проблемы и будут приходить гневные письма от кредиторов и банков.

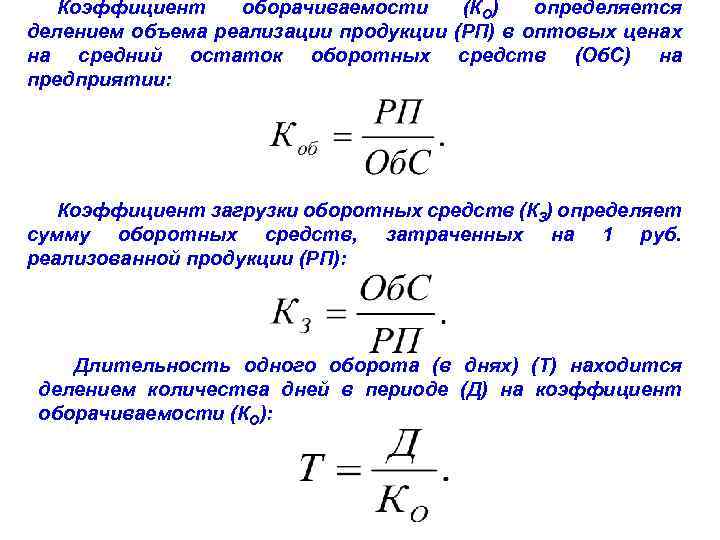

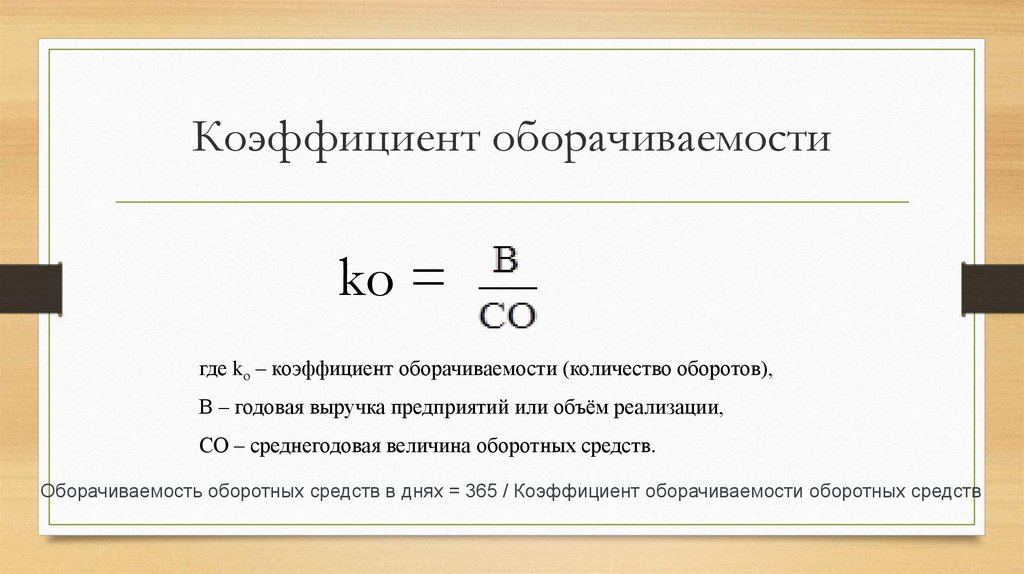

Период оборота оборотных активов = Оборотные активы (строка 1200 баланса) / Выручка (строка 2110 Отчета о финансовых результатах) * длительность периода, дни.

С показателями оборачиваемости все просто: нужно выручку (или себестоимость) на что-то разделить и посмотреть, что получится. Чем быстрее оборачиваемость, тем лучше.

При анализе структуры баланса и ликвидности сравниваются активы, сгруппированные по степени их ликвидности (наиболее ликвидные активы А1, быстро реализуемые А2, медленно реализуемые А3 и труднореализуемые активы А4), с обязательствами по пассиву, сгруппированными по срокам их погашения (наиболее срочные обязательства П1, краткосрочные пассивы П2, долгосрочные пассивы П3 и капитал и резервы П4).

В финансовом анализе рассчитываются различные показатели ликвидности, такие как коэффициент абсолютной ликвидности, коэффициент текущей ликвидности и так далее…

…Так нужно было написать, потому что так требует классика.

По сути к коэффициентам ликвидности нужно относиться осторожно. Они, с одной стороны, нацелены на снижение финансовых рисков. С другой – с точки зрения ликвидности, самая идеальная компания та, которая откажется от бесплатной кредиторской задолженности, выдаст всем беспроцентные кредиты в виде «дебиторки», осмотрительно заполнит склады на год вперед, остановит деятельность, чтобы деньги с расчетного счета не уходили и покажет самые лучшие значения коэффициентов. Это, конечно, сарказм.

Анализ денежных потоков прямым методом проводится по отчету о движении денежных средств. При анализе денежных потоков косвенным методом устанавливается взаимосвязь между прибылью и изменением остатка денежных средств, и используются данные Баланса и ОПиУ.

Деятельность компании разделяется на:

— операционную (текущую),

— инвестиционную – связанную с покупкой и продажей основных средств и нематериальных активов,

— финансовую деятельность – получение и погашение кредитов и займов, выплата дивидендов и финансовые вложения.

Операционный денежный поток – это деньги, которые проходят по счетам в рамках основной деятельности (оплата от покупателей, оплаты поставщикам, выплата заработной платы, расчеты с бюджетом, и т.д.)

Если денежный поток от операционной деятельности отрицательный, это не значит, что компания «работает в минус». Но в любом случае нужно контролировать, чтобы эта ситуация не стала хронической в долгосрочной перспективе.

Чистый денежный поток (Net cash flow) – это сумма всех денежных притоков и оттоков компании (сумма денежных потоков от операционной, инвестиционной и финансовой деятельности).

Это самый удобный показатель для пускания пыли в глаза. Если операционный поток отрицательный, инвестиционный – тоже, то собственнику не остается ничего кроме как взять кредит или перенаправить средства из другого бизнеса на покрытие минусов. То есть у собственника будет отток денег, а чистый денежный поток компании при этом будет положительным. Поэтому компании в годовых отчетах любят показывать его инвесторам.

Поэтому компании в годовых отчетах любят показывать его инвесторам.

Свободный денежный поток FCF (Free cash flow) – то, ради чего создается бизнес. Это деньги, которые инвесторы могут извлечь из оборота безболезненно – деньги, оставшиеся после оплаты всех потребностей компании.

FCF — это как раз та величина, которую дисконтируют при оценке стоимости бизнеса методом DCF (discounted cash flow) для расчета NPV.

Свободный денежный поток рассчитывается как разница между операционным денежным потоком и расходами на пополнение оборотных средств и капитальные нужды:

Показатель Free cash flow встречается в годовых отчетах крайне редко, и вот почему. Давайте построим отчет о движении денежных средств для компании по следующим операциям:

+ Поступления от покупателей 20 000

— Оплаты поставщикам 15 000

— Инвестиции 7 000

+ Кредит в банке 2 000

+ Получено от инвестора 1 000

В примере показано, что Net cash flow имеет положительное значение благодаря тому, что компания взяла кредит и получила деньги от инвестора. Free cash flow показывает, как компания работала на инвестора. Какой из этого следует вывод? Большинство методик оценки эффективности нацелены на оценку деятельности компании. В то время как главной мерой является то, какую отдачу компания дает учредителю.

Free cash flow показывает, как компания работала на инвестора. Какой из этого следует вывод? Большинство методик оценки эффективности нацелены на оценку деятельности компании. В то время как главной мерой является то, какую отдачу компания дает учредителю.

На рисунке ниже показано, как можно рассчитать Free cash flow по данным ОПиУ и баланса.

Итак, все приведенные выше показатели способны, с одной стороны, как-то охарактеризовать компанию, а с другой – вызвать вопросительный взгляд на лице руководства и собственников. Особенно если перед этим вы им все-таки сказали, что денег на налог на прибыль не хватает. Все потому что нет ясности и не показана связь Прибыли, Баланса и Денег.

Показать эту связь можно, используя косвенный ДДС (отчет о Движении денежных средств).

Он строится так: к прибыли прибавляем амортизацию, корректируем на изменения статей в балансе и получаем денежный поток. При этом четко видно, за счет чего в компании нехватка денежных средств.

До сих пор мы говорили про эффективность, измеряемую «бухгалтерской» прибылью. Рассматривали заработанную прибыль, но не сопоставили ее с тем, сколько нужно заработать. То есть не учли расходы на капитал и не посчитали экономическую прибыль.

Наиболее известной моделью расчета экономической прибыли является экономическая добавленная стоимость EVA:

EVA = Прибыль за вычетом налогов – Инвестированный капитал • WACC

Это абсолютный аналог показателя NPV. Он дает такой же результат (при правильной оценке), но при этом рассчитывается по привычной нам отчетности.

Автор: Станислав Салостей

Как рассчитать оборот бизнеса | Малый бизнес

Автор: Уильям Адкинс Обновлено 1 февраля 2019 г.

В отличие от таких объектов, как здания, приспособления и производственное оборудование, некоторые активы, которыми владеет бизнес, должны постоянно утилизироваться и заменяться. Этот непрерывный цикл называется оборотом. Этот термин в основном используется в отношении дебиторской задолженности или запасов. Отслеживание скорости оборота таких активов важно, потому что они часто связаны с большими суммами денег. Медленный оборот увеличивает затраты и объем необходимого оборотного капитала, что, в свою очередь, снижает прибыльность фирмы.

Этот термин в основном используется в отношении дебиторской задолженности или запасов. Отслеживание скорости оборота таких активов важно, потому что они часто связаны с большими суммами денег. Медленный оборот увеличивает затраты и объем необходимого оборотного капитала, что, в свою очередь, снижает прибыльность фирмы.

Что такое Оборот бизнеса?

Предприятия часто предоставляют кредит клиентам. Сумма, которую клиент должен, указана в бухгалтерских книгах компании под дебиторской задолженностью. Это разумная деловая практика, поскольку предоставление кредита дает клиентам гибкость при совершении покупок и помогает стимулировать продажи. Однако, если клиенты не платят своевременно, бизнес может оказаться с большими деньгами, связанными и недоступными. Коэффициент оборачиваемости дебиторской задолженности измеряет среднее время, необходимое бизнесу для получения оплаты от клиентов.

Это известно как бизнес или оборот дебиторской задолженности.

Что такое оборачиваемость запасов?

Ситуация с оборачиваемостью запасов аналогична оборачиваемости дебиторской задолженности. Фирма должна иметь достаточный запас на складе, чтобы удовлетворить потребительский спрос. Если уровень запасов слишком низок, бизнес часто будет иссякать, что приводит к недовольству клиентов. В то же время руководство хочет держать под контролем уровень запасов, чтобы избежать ненужного связывания оборотного капитала.

Коэффициент оборачиваемости запасов показывает, как часто компания заменяет свои запасы в течение отчетного периода. Для инвесторов коэффициенты оборачиваемости бизнеса являются полезным инструментом для оценки того, насколько эффективно компания управляет своей деятельностью и использует оборотный капитал.

Расчет коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности измеряет, насколько быстро бизнес получает средний остаток кредита, предоставленного своим клиентам. Чтобы вычислить средний остаток дебиторской задолженности, добавьте общую сумму, которую клиенты должны в начале отчетного периода, к конечному остатку и разделите на 2. Разделите общий объем продаж в кредит за период на этот средний остаток. Исключить денежные поступления.

Чтобы вычислить средний остаток дебиторской задолженности, добавьте общую сумму, которую клиенты должны в начале отчетного периода, к конечному остатку и разделите на 2. Разделите общий объем продаж в кредит за период на этот средний остаток. Исключить денежные поступления.

Предположим, что средний остаток непогашенного кредита составляет 75 000 долларов, а годовой объем продаж вашего бизнеса в кредит составляет 900 000 долларов. Разделив 900 000 долларов США на 75 000 долларов США, вы получите коэффициент оборачиваемости дебиторской задолженности, равный 12, что означает, что для сбора платежа требуется около одного месяца.

Расчет коэффициента оборачиваемости запасов

Чтобы рассчитать коэффициент оборачиваемости запасов, разделите себестоимость проданных товаров (COGS) на среднюю стоимость запасов в долларах за отчетный период. Средняя стоимость запасов рассчитывается путем прибавления стоимости запасов на начало отчетного периода к конечной стоимости и деления на 2. 9.0003

9.0003

Предположим, себестоимость равна 2 миллионам долларов, а средний запас составляет 400 000 долларов. Разделив 2 миллиона долларов на 400 000 долларов, мы получим соотношение запасов, равное 5. Другими словами, ваш бизнес продает свои запасы примерно пять раз в год. Чем выше коэффициент оборачиваемости запасов, тем быстрее оборачиваемость. Цель состоит в том, чтобы максимизировать оборот, насколько это возможно, не испытывая нехватки необходимых товаров для клиентов.

Ссылки

- Investopedia: Оборот

- Инструменты учета: Дебиторская задолженность Коэффициент оборачиваемости

- TGG Бухгалтерский учет: важность оборота запасов

Советы

- Если у вас возникли трудности с подсчетом оборота или ведением эффективного финансового учета, вы можете проконсультироваться с бухгалтером.

Writer Bio

Уильям Эдкинс, проживающий в Атланте, штат Джорджия, профессионально пишет с 2008 года. Он пишет о вопросах малого бизнеса, финансов и экономики для таких издателей, как Chron Small Business и Bizfluent. com. Адкинс имеет степень магистра истории бизнеса и труда и социологии Университета штата Джорджия. В 2009 году стал членом Общества профессиональных журналистов..

com. Адкинс имеет степень магистра истории бизнеса и труда и социологии Университета штата Джорджия. В 2009 году стал членом Общества профессиональных журналистов..

Определение, формула для расчета и пример

Что такое годовой оборот?

Годовой оборот — это процентная ставка, с которой что-то меняет владельца в течение года. Для бизнеса этот показатель может быть связан с его годовым оборотом запасов, дебиторской и кредиторской задолженностей или активов.

В инвестициях скорость оборота взаимного фонда или биржевого фонда (ETF) заменяет его инвестиционные активы на ежегодной основе. Оборот портфеля — это сравнение активов под управлением (AUM) с притоком или оттоком активов фонда. Этот показатель полезен для определения того, насколько активно фонд меняет базовые позиции в своих активах. Высокие показатели оборачиваемости указывают на активно управляемый фонд. Другие фонды более пассивны и имеют меньший процент холдинговых оборотов. Индексный фонд является примером пассивного холдингового фонда.

Ключевые выводы

- Коэффициент оборачиваемости рассчитывается путем подсчета того, сколько раз актив, ценная бумага или платеж переходили из рук в руки в течение года.

- Предприятия смотрят на годовую скорость оборота, чтобы определить свою эффективность и производительность, в то время как инвестиционные менеджеры и инвесторы используют скорость оборота, чтобы понять активность портфеля.

- Годовой оборот часто представляет собой будущий прогноз, основанный на одном месяце или другом более коротком периоде времени инвестиционного оборота.

- Высокая скорость оборота сама по себе не является надежным показателем качества или эффективности фонда.

Расчет годового оборота

Чтобы рассчитать коэффициент оборачиваемости портфеля для данного фонда, сначала определите общую сумму активов, купленных или проданных (в зависимости от того, что больше) в течение года. Затем разделите эту сумму на средние активы фонда за тот же год.

оборот портфеля «=» Макс &Применить функцию; { финансировать покупки фонд продаж средние активы \begin{align}&\text{оборот портфеля}\ =\ \\frac{\operatorname{max}\begin{cases} \text{покупки фонда}\\ \quad \text{продажи фонда}\end{cases}} {\text{средние активы}}\end{выровнены} оборот портфеля = средний активыmax{фонд покупкифонд продажи

Например, если взаимный фонд держал активы под управлением (AUM) на сумму 100 миллионов долларов, а 75 миллионов долларов из этих активов были ликвидированы в какой-то момент в течение периода измерения, расчет будет следующим:

$ 7 5 м $ 1 0 0 м «=» 0 . 7 5 где: \begin{align}&\frac{\$75\text{m}}{\$100\text{m}}=0,75\\&\textbf{где:}\\&\text{m}=\text{миллион }\конец{выровнено} 100 млн долларов 75 млн долларов = 0,75, где:

Важно отметить, что фонд, оборачиваемый на 100% в год, не обязательно ликвидирует все позиции, с которых он начал год. Наоборот, полный оборот учитывает частые открытия и закрытия позиций, а также тот факт, что продажи ценных бумаг равны общему количеству активов под управлением за год.

Годовой оборот инвестиций

Годовой оборот – это прогноз на будущее, основанный на одном месяце или другом более коротком периоде времени оборота инвестиций. Например, предположим, что оборот ETF за февраль составляет 5%. Используя эту цифру, инвестор может оценить годовой оборот на предстоящий год, умножив одномесячный оборот на 12. Этот расчет дает годовую скорость оборота активов в размере 60%.

Активно управляемые фонды

Фонды роста полагаются на торговые стратегии и выбор акций опытными профессиональными менеджерами, которые нацелены на то, чтобы превзойти индекс, по которому ориентируется портфель. Владение крупными акциями — это не столько приверженность корпоративному управлению, сколько средство достижения положительных результатов для акционеров. Менеджеры, постоянно опережающие индексы, остаются на работе и привлекают значительный приток капитала.

В то время как аргумент между пассивным и активным управлением сохраняется, подходы с большим объемом могут обеспечить умеренный успех. Возьмем фонд American Century Small Cap Growth (ANOIX), четырехзвездочный фонд Morningstar с бешеным оборотом в 141% (по состоянию на февраль 2021 г.), который стабильно превосходил индекс S&P 500 за последние 15 лет (до 2021 г.).

Пассивно управляемые фонды

Индексные фонды, такие как индексный фонд Fidelity 500 (FXAIX), используют стратегию «купи и держи». Следуя этой системе, фонд владеет позициями в акциях до тех пор, пока они остаются компонентами эталона. Фонды поддерживают идеальную положительную корреляцию с индексом, поэтому скорость оборачиваемости портфеля составляет всего 4%. Торговая активность ограничивается покупкой ценных бумаг из притока и нечастой продажей выпусков, исключенных из индекса. Более чем в 60% случаев индексы исторически опережали управляемые фонды.

Кроме того, важно отметить, что высокая скорость оборота, оцениваемая отдельно, никогда не является показателем качества или эффективности фонда.

Об авторе