Как посчитать общие издержки: Издержки. Формулы издержек производства :: SYL.ru

понятие, формулы и примеры расчета – SPRINTinvest.RU

В экономике средние общие издержки или затраты (от англ. average total cost, ATC) равны общим постоянным и переменным затратам, деленным на общее количество произведенных единиц продукции.

Средняя кривая общих издержек обычно имеет U-образную форму, то есть она уменьшается, достигает минимума, а затем поднимается.

Общая стоимость фирмы — это сумма ее переменных и постоянных издержек. Переменные издержки — это издержки, которые изменяются с изменением уровня выпуска. С другой стороны, постоянные издержки не меняются вместе с изменением объема производства.

Является ли сумма, затраченная на ввод, переменной стоимостью или фиксированной стоимостью, зависит от того, идет ли речь о краткосрочной или долгосрочной перспективе.

В краткосрочной перспективе труд является переменной стоимостью, а капитал фиксированным, но в долгосрочной перспективе все затраты являются переменными.

Формулы расчета средних общих издержек

Мы можем написать следующее уравнение, чтобы выразить отношение между общими затратами (TC), переменными затратами (VC) и постоянными затратами (FC):

TC = VC + FC.

Если мы разделим обе стороны приведенного выше уравнения на объем выпущенной продукции Q, то получим соотношение между средними общими издержками (ATC), средними переменными издержками (AVC) и средними постоянными издержками (AFC):

TC/Q = VC/Q + FC/Q, то есть

ATC = AVC + AFC.

Эта формула показывает, что средние общие затраты — это сумма средних переменных затрат и средних постоянных затрат.

Пример расчета средних общих издержек

Рассмотрим фирму, функция общих издержек которой задается следующим уравнением:

TC = 0,1Q3 — 3Q2 + 60Q + 200

Если мы разделим это уравнение на выход Q, то получим среднюю функцию общих затрат фирмы:

ATC = TC/Q = (0,1Q3 — 3Q2 + 60Q + 200)/Q

АТС = 0,1Q2 — 3Q + 60Q + 200/Q

Построив график этой функции, мы получим кривую средних общих затрат. Мы также построили кривые средних постоянных и средних переменных затрат, чтобы увидеть, что в конечном итоге определяет кривую средних общих затрат.

Из приведенного выше графика видно, что средняя кривая общих издержек сначала падает, достигает дна на отметке около 18 единиц, а затем поднимается.

График падает, потому что по мере увеличения объема производства фиксированные затраты распределяются на все большее число единиц.

Но эффект этого сокращения постепенно исчезает, потому что предельная единица приводит к все меньшему и меньшему сокращению средних постоянных затрат.

ATC в конечном счете начинает подниматься, когда кривая средних переменных затрат начинает наклоняться вверх.

Фактически кривая средних общих издержек представляет собой вертикальное суммирование кривой средних переменных затрат и кривой средних постоянных затрат.

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты

(англ. Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

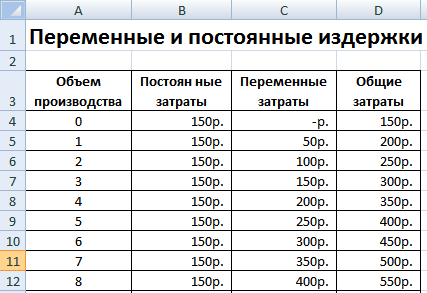

Пример расчета постоянных затрат на предприятии в Excel

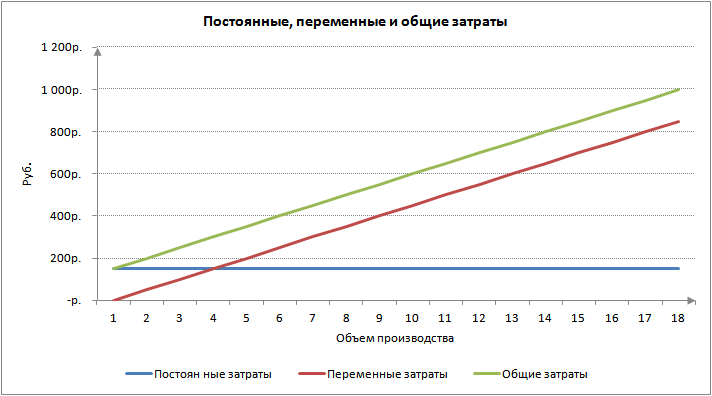

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

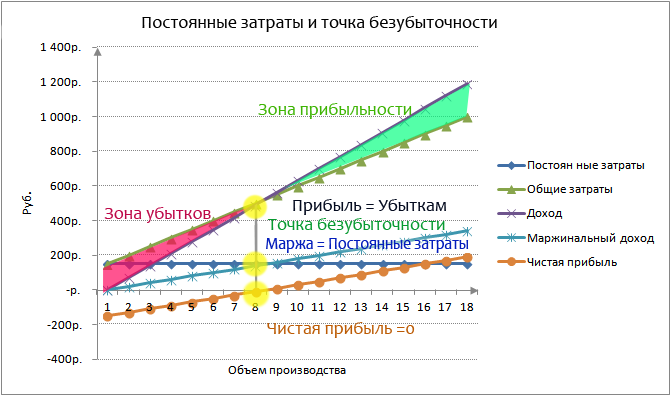

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

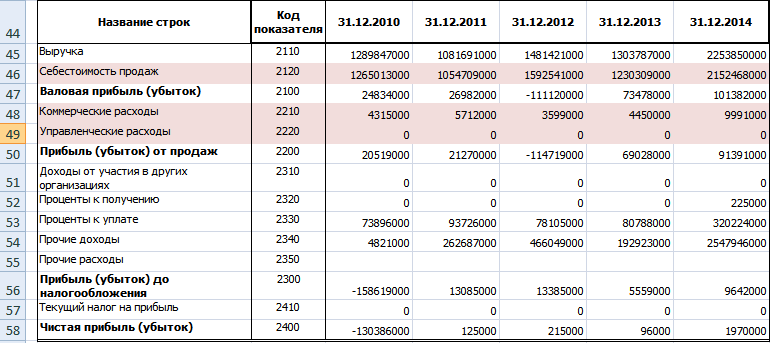

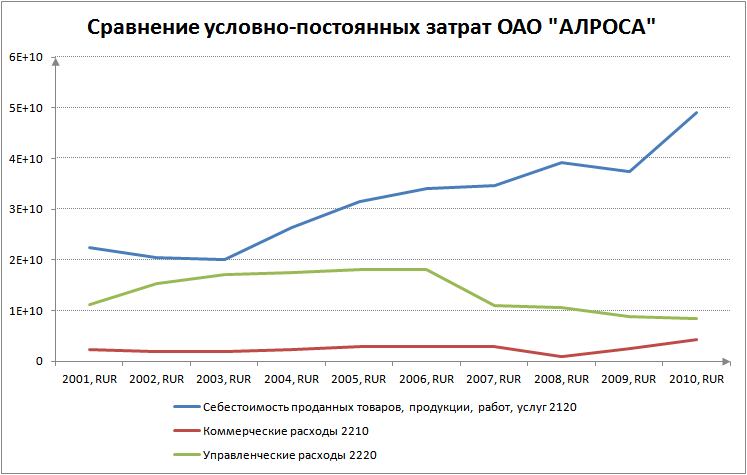

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Задача №130. Расчёт издержек

Заполните пустые ячейки по имеющимся данным:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | |||||||

| 1 | 148 | ||||||

| 2 | 64 | 28 | |||||

| 3 | 66 | ||||||

| 4 | 224 |

Решение:

Заполним графу фиксированных (постоянных) издержек. Найдём фиксированные издержки по формуле:

FC = AFC × Q

FC = AFC(2) × 2 = 64 × 2 = 128

Это значение постоянно при любом объёме производства. Поэтому в каждой ячейке третьего столбца запишем величину фиксированных издержек (FC) равную 128.

Далее найдём средние фиксированные издержки, то есть фиксированные издержки на единицу произведённой продукции:

AFC = FC / Q

AFC(1) = 128 / 1 = 128

AFC(3) = 128 / 3 = 42,67

AFC(4) = 128 / 4 = 32

Рассчитаем общие издержки (ТС):

ТС(0) = FC = 128

TC(1) = ATC(1) × 1 = 148 × 1 = 148

TC(2) = TC(1) + MC(2) = 148 + 28 = 176

TC(3) = FC(3) + VC(3) = 128 + 66 = 194

Определим переменные издержки:

VC(1) = TC(1) — FC = 148 — 128 = 20

VC(2) = TC(2) — FC = 176 — 128 = 48

VC(4) = TC(4) — FC = 224 — 128 = 96

Теперь рассчитаем средние переменные издержки по формуле:

AVC = VC / Q

AVC(1) = VC(1) / Q = 20 / 1 = 20

AVC(2) = VC(2) / Q = 48 / 2 = 24

AVC(3) = VC(3) / Q = 66 / 3 = 22

AVC(4) = VC(4) / Q = 96 / 4 = 24

Средние общие затраты найдём по формуле:

AТC = ТC / Q

АТС(2) = ТС(2) / 2 = 176 / 2 = 88

АТС(3) = ТС(3) / 3 = 194 / 3 = 64,67

АТС(4) = ТС(4) / 4 = 224 / 4 = 56

И, наконец, предельные издержки вычислим по формуле:

МС = ΔТС / ΔQ

MC(1) = [ТС(1) — ТС(0)] / 1 = 148 — 128 = 20

MC(3) = [ТС(3) — ТС(2)] / 1 = 194 — 176 = 18

MC(4) = [ТС(4) — ТС(3)] / 1 = 224 — 194 = 30

Занесём результаты вычислений в таблицу:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | 128 | 128 | 0 | — | — | — | — |

| 1 | 148 | 128 | 20 | 128 | 20 | 148 | 20 |

| 2 | 176 | 128 | 48 | 64 | 24 | 88 | 28 |

| 3 | 194 | 128 | 66 | 42,67 | 22 | 64,67 | 18 |

| 4 | 224 | 128 | 96 | 32 | 24 | 56 | 30 |

Расчет общих постоянных издержек — Студопедия

Общие постоянные издержки являются суммой всех издержек, величина которых не зависит от объема выпускаемой продукции , т.е. в нашем случае это сумма амортизационных отчислений и заработной платы АУП и вспомогательных рабочих.

TFC – общие постоянные издержки

TFC = FC1 + FC2 + FC3 + FC4+FC5

FC5 величина указана в табл.2, для всех вариантов одна

TFC =616 400+3 328 560+90 000+72 000+4 000 000=8 106 960де

Расчет полных издержек

(себестоимости годового объема продукции)

TC – полные ( валовые) издержки годового объема выпускаемой продукции,

TC = TFC + TVC

Себестоимость продукции составит

TC = 18 611 880+ 8106 960= 26 718 840 де

3. Определение продажной цены

Существует несколько методов определения цены продажи, поскольку у нас не указан конкретный товар, а известна средняя норма рентабельности по отрасли , то наиболее подходящим является затратный метод.

При затратном методе цена определяется исходя из средних издержек и отраслевой нормы прибыли.

P = ATC + R*ATC

P — цена одной единицы продукции

R — норма рентабельности по изделию

ATC – себестоимость одной единицы продукции

ATC = ТС / Q

Р = ТС * (1+ R) / Q

P = 26 718 840*(1+0.2):600 000= 53.4 де

Выбираем цену 53 де за 1 единицу продукции

Определение точки безубыточности (самоокупаемости)

Алгебраический способ определения точки безубыточности.

Объем продукции, который необходимо произвести в течение года , чтобы окупить все издержки, определяем в соответствии с формулой

Q без = TFC \ ( P – AVC ),

где

AVC — средние переменные издержки, определяемые по формуле

AVC = TVC \ Q

AVC = 18611880: 600 000=31.02 де

Q без =8106 960: (53.00-31.02)=368 833 ед.

При объеме выпускаемой продукции Qбез=368 833 ед. производство окупится, т.е. все издержки производства будут возмещены.

Проверим:

ТСбез= TFC + AVC*Qбез= 8 106 960 +31.02 *368 833 ед.=

8106 960 +11 441 199=19 548 159 де

TRбез= Q без* P

TRбез= 368 833 ед.*53=19 548 149де

С учетом округления TRбез= ТСбез

формула расчета, примеры, анализ и экономический смысл

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

- Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Самый простой и доступный способ анализа эффективности деятельности компании – это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед. продукции;

- СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции – это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.

Совокупные издержки

Классификация и сущность издержек

Для краткого периода характерно, что частично ресурсы остаются неизменными, а часть их меняется в процессе роста или уменьшения совокупного выпуска.

По этой причине издержки краткосрочного периода классифицируются на постоянные и переменные издержки. Данное разделение не имеет смысла для долгосрочного периода, так как в нем все издержки меняются (переменные).

Постоянные издержки — это затраты, не зависящие от объемов производства. К этим затратам можно отнести:

- Расходы по оплате процентов за кредиты,

- Амортизацию,

- Выплату процентов по облигациям,

- Заработную плату управляющего персонала,

- Арендные платежи,

- Страховые выплаты и др.

Переменные издержки находятся в зависимости от выпуска, к ним можно отнести:

- Заработную плату;

- Расходы на транспорт и электроэнергию,

- Расходы по сырью и материалам и др.

Сущность совокупных издержек

Определение 1

Совокупные издержки (ТС) – это общие затраты предприятий по оплате всех факторов производства.

Совокупные издержки находятся в зависимости от объемов произведенной продукции и определяются в соответствии с:

Готовые работы на аналогичную тему

- Количество,

- Рыночная цена используемого ресурса.

Зависимость объема выпуска и объема совокупных издержек представляется в виде функции издержек:

$TC = f(Q)$

Эта функция обратно пропорциональна производственной функции.

Виды совокупных издержек

Совокупные издержки могут быть:

- Совокупными постоянными (совокупный расход предприятия на все постоянные производственные факторы),

- Совокупными переменными издержками (общие расходы предприятия на переменные производственные факторы).

Замечание 1

Если фирма находится на нулевом уровне производства (при прекращении деятельности или начале производства), совокупные издержки будут совпадать с совокупными постоянными затратами.

Отношение между совокупными, постоянными и переменными издержками можно изобразить графически посредством изображения трех кривых (см. рисунок).

На рисунке мы видим взаимодействие всей группы совокупных издержек.

Сущность и виды средних издержек

Средние издержки могут быть выведены из совокупных издержек, при этом существует их классификация на три основные группы:

AVERAGE TOTAL COST (АТС) или средние совокупные издержки, которые представляют собой величину совокупных издержек, относящуюся к единице произведенной продукции. Средние совокупные издержки можно рассчитать по формуле:

$АТС = ТС / количество$

AVERAGE FIXED COST (AFC) или средние постоянные издержки представляют собой величину постоянных издержек, которая приходится на каждую единицу производимой (выпускаемой) продукции. Средние постоянные издержки можно рассчитать аналогичным образом:

$AFC = FC / количество$

Так как совокупные постоянные издержки не находятся в зависимости от объемов выпуска, то средние постоянные издержки начнут непрерывное снижение в процессе увеличения объема производства.

AVERAGE VARIABL COST (AVC) или средние переменные издержки являются величиной переменных издержек, которая относится к каждой единице произведенного продукта. В виде формулы средние переменные издержки можно вычислить так:

$AVC = VC/ количество$

Средние переменные издержки отличаются от средних постоянных тем, что средние переменные затраты могут как уменьшаться, так и расти в процессе увеличения объема выпуска. Этот факт можно объяснить зависимостью совокупных переменных издержек и объемов производства.

AVC или средние переменные издержки могут достичь своего минимального значения при таком объеме, который может обеспечить максимальное значение среднего продукта АР.

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC — FC

VC(0) = 60 — 60 = 0,

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC — AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | — | — | — | — |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

Как рассчитать общую стоимость производства в бухгалтерском учете | Малый бизнес

Джим Вудрафф Обновлено 29 января 2019 г.

Расчет общей стоимости производства включает подробный учет затрат на материалы, рабочую силу и накладные расходы. Требуется реалистичный анализ различных отделов компании, чтобы показать их вклад в производственный процесс и стоимость этих вкладов.

Производственный процесс проходит три стадии: сырье, незавершенное производство и готовая продукция.Расчет общих производственных затрат, также известных как стоимость проданных товаров, включает в себя учет затрат на каждом этапе производства.

Наконечник

Расчет общих производственных затрат включает в себя затраты на рабочую силу, сырье и производственные накладные расходы.

Формула для расчета общих производственных затрат

Формула для расчета общих производственных затрат:

Общая стоимость производства = сырье + прямые затраты на оплату труда + производственные накладные расходы

Рассмотрим пример расчета производственных затрат для Flying Pigs Corporation и затраты компании на изготовление роликовых коньков.

Учет сырья

Компания Flying Pigs использует сталь, колеса и кожаные ремни для изготовления роликовых коньков. Компания начала производство со следующими запасами:

- Сталь: 9500 долларов

- Колеса: 6 800 долларов

- Кожаные ремни: 2700 долларов

- Итого: 19 000 долларов

В период производства Flying Pigs приобрела дополнительно 23 200 долларов в сырье.В конце производственного цикла компания имела окончательные запасы сырья на сумму 17 600 долларов.

Формула для расчета стоимости используемого сырья:

Стоимость сырья = Начальные запасы + Добавленные закупки — Конечные запасы

Стоимость материалов = 19 000 долларов США + 23 200 долларов США — 17 600 долларов США = 24 600 долларов США

Непосредственные труд и производство Накладные расходы

Следующим этапом производства является производство или незавершенное производство. На этом этапе для изготовления роликовых коньков используется непосредственный труд, а также добавляются накладные расходы на производство.

Производственные накладные расходы включают те расходы, которые непосредственно не входят в прямые затраты на производство. Это косвенные затраты, которые необходимы для поддержки производственного процесса и должны относиться к каждой производственной единице. Типичные накладные расходы на производство составляют:

- Электроэнергия и другие коммунальные услуги, необходимые для работы оборудования на заводе

- Амортизация производственного оборудования

- Заводские принадлежности для производственных процессов

- Инспекторы по качеству продукции

- Ремонтники и запасные части для оборудования

- Санитарный персонал

- Бухгалтеры для производственных процессов

- Менеджеры на заводе

- Люди, которые устанавливают оборудование для производства

- Обработчики материалов, такие как операторы вилочных погрузчиков

- Налоги на недвижимость и страхование помещений и оборудования

Обратите внимание, что в отношении косвенного труда компания несет дополнительные расходы на социальное обеспечение, налоги на медицинское обслуживание, медицинское страхование, отпускные, отпускные, компенсацию по безработице, компенсацию работникам и пенсионные планы.

Компания Flying Pigs заплатила своим рабочим 38 300 долларов за изготовление коньков, а общие накладные расходы на производство составили 17 500 долларов.

Общие производственные затраты

Таким образом, общие производственные затраты компании на производство коньков составляют:

- Сырье 24600 долларов США

- Рабочая сила 38 300 долларов США

- Производственные накладные расходы 17 500 долларов США

- Общие производственные затраты 80 400 долларов США

При расчете общих производственных затрат не учитываются общие и административные расходы, которые несет Flying Pigs.Эти расходы включают расходы на продажу и маркетинг, аренду офиса, административную заработную плату, комиссионные с продаж, бухгалтерские и юридические сборы, офисное оборудование, коммунальные услуги и зарплату руководителям.

Общие и административные расходы могут быть включены в производственные затраты путем распределения этих расходов на основе производственного показателя, такого как рабочее время или машинное время, затраченное на изготовление продукции.

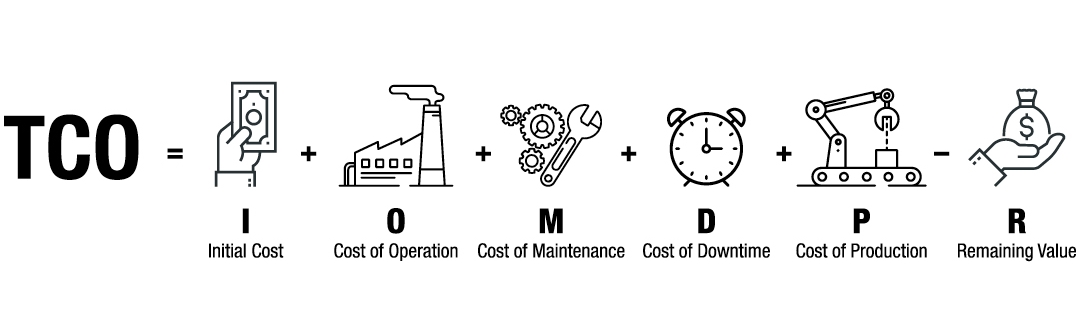

.Как рассчитать общую стоимость владения

Общие сведения о совокупной стоимости владения (TCO)

Когда вы смотрите на новое оборудование, чувствовали ли вы когда-нибудь, что первоначальная стоимость слишком высока?

Если вы ответили «да», значит, вы не одиноки. Ценник может вызвать большую путаницу, потому что он отражает одну небольшую часть общей картины. Некоторые источники говорят, что сумма, указанная на ценнике, составляет менее 10 процентов от общей стоимости, потраченной на единицу оборудования в течение его срока службы.

Фактически, затраты на электроэнергию, техническое обслуживание и ремонт, по прогнозам, будут как минимум в пять раз более значимыми, чем первоначальные затраты. Но мало кто учитывает эти факторы как часть цены в процессе выбора.

Чтобы полностью понять, сколько вы платите за оборудование, вам необходимо оценить Общая стоимость владения (TCO) , которая представляет собой оценку всех совокупных расходов, связанных с покупкой и эксплуатацией единицы оборудования. ТШО предоставит возможность сравнивать единицы оборудования «яблоки с яблоками».”

Как рассчитывается общая стоимость владения?

попробуйте формулу ТШО

В следующий раз, когда вы будете выбирать новое оборудование, попробуйте использовать формулу общей стоимости владения (TCO):

I = Начальная стоимость

Начальная стоимость — это число, указанное на ценнике. Как указывалось ранее, это менее 10 процентов от общей стоимости владения (TCO).

O = Операция

Эксплуатация — это стоимость установки насоса, испытания насоса, обучения сотрудников работе с насосом и стоимость энергии для эксплуатации насоса. Если помпа сложна в использовании, стоимость обучения увеличится.

M = Техническое обслуживание

Техническое обслуживание включает в себя расходы на регулярный ремонт, такой как очистка, осмотр, смазка и регулировка насоса, чтобы убедиться, что он находится в оптимальном состоянии. Это также включает в себя реактивное обслуживание при неожиданной поломке оборудования.

D = время простоя

Хотя время простоя можно включить в стоимость обслуживания, оно часто настолько велико, что требует отдельной категории. Время простоя включает в себя затраты на оплату труда сотрудников, чья работа откладывается, косвенные затраты на рабочую силу от руководителей, которые решают проблему, потерю продукции и потерю клиентов из-за неспособности уложиться в сроки.

P = Производство

Два разных насоса, вероятно, будут иметь разные уровни производительности, производить разное качество и иметь разные последствия для окружающей среды.

R = оставшееся значение

Оставшееся значение связано с долговечностью насоса. Сколько будет стоить насос через 5 или 10 лет? Это может быть большая разница.

Эта формула может показаться немного сложной, но давайте начнем с простого.

В этом примере мы начнем с трех переменных для сравнения двух гипотетических насосов: Насос A и Насос B. Выбранные переменные включают начальную стоимость (I), затраты на техническое обслуживание в течение 5 лет (M) и оставшееся значение после 5 лет эксплуатации. амортизация (R).

- Насос A имеет начальную стоимость (I) 10 000 долларов.

- Насос B имеет начальную стоимость (I) в размере 20 000 долларов, что вдвое превышает первоначальную стоимость насоса A.

Исходя из одной только начальной стоимости (I), насос A будет очевидным выбором. Однако ТШО может рассказать нам гораздо больше о том, какой вариант лучше.

| Насос A | Насос B | |

| I первоначальная стоимость | 10000 долларов США | 20 000 долл. США |

| + M Техническое обслуживание | 5000 долларов США | 2000 долларов США |

| — R Остаточная стоимость | 2000 долларов США | 10000 долларов США |

| = TCO | $ 13 000 | $ 12 000 |

Общая стоимость владения насоса B меньше, чем у насоса A, хотя его первоначальная стоимость была в два раза больше.Однако разрыв составляет всего 1000 долларов, что незначительно.

Теперь добавьте четвертую переменную, предполагаемое время простоя (D).

Мы будем придерживаться консервативной оценки — 50 000 долларов в час, хотя время простоя, вероятно, будет намного больше.

| Насос A | Насос B | |

| I первоначальная стоимость | 10000 долларов США | 20 000 долл. США |

| + M Техническое обслуживание | 5000 долларов США | 2000 долларов США |

| + D собственное время | 150 000 долларов (3 часа по 50 000 долларов в час) | 50 000 долларов (1 час) |

| — R Остаточная стоимость | 2000 долларов США | 10000 долларов США |

| = TCO | 163 000 долл. США | 62 000 долл. США |

Начиная с модели 163000 долларов — 62000 долларов = 101000 долларов , насос B стоит на 101000 долларов меньше, чем насос A.Разрыв в цене увеличивается с каждой добавляемой переменной, что дает вам четкий выбор в отношении стоимости.

Некоторая экономия средств не на ценнике

Многие продукты Graco предлагают экономию, которую нельзя увидеть на ценнике.

- E-Flo DC Circulation 4000 предоставляет две полные секции двигателя и жидкости, которые могут работать отдельно, когда требуется техническое обслуживание. Эта функция сводит к минимуму стоимость простоев (D), которые легко могут быть самыми высокими расходами для отделочных компаний.Рассчитав предполагаемую стоимость простоя своего текущего оборудования и сравнив ее с величиной сокращенного времени простоя, обеспечиваемого E-Flo DC, конечные пользователи имеют гораздо более точный прогноз совокупной стоимости владения, чем просто глядя на предварительную стоимость.

- Электростатический пистолет-распылитель Pro Xp повышает производительность (P) за счет более легкого и хорошо сбалансированного корпуса пистолета, который снижает мышечное напряжение, и встроенного источника питания, который исключает использование тяжелых шнуров питания, замедляющих работу оператора.Он также имеет эргономичную ручку, предназначенную для удобного размещения в руке опрыскивателя. Все эти функции в совокупности значительно влияют на стоимость производительности, связанную с совокупной стоимостью владения.

- Система дозирования ProMix PD уменьшает отходы растворителя и материала за счет перемещения точки смешивания ближе к пистолету. Эта особенность конструкции обеспечивает точное перемешивание материала перед распылением. Это означает, что больше дорогих материалов и растворителей можно использовать по назначению, а не сжигать.Это особенно влияет на совокупную стоимость владения для компаний, которые меняют цвета несколько раз в день.

Общая стоимость производства — AccountingTools

Общая стоимость производства — это совокупная сумма затрат, понесенных предприятием для производства товаров в отчетном периоде. Этот термин может быть определен двумя способами, а именно:

Вся сумма этих затрат относится на расходы в отчетном периоде, что означает, что общая стоимость производства такая же, как и стоимость проданных товаров; или

Часть этих затрат относится на расходы в периоде, а некоторая часть распределяется на товары, произведенные в периоде, но не проданные.Таким образом, часть общей стоимости производства может быть отнесена к инвентарному активу, как указано в балансе.

Более распространенное использование этого термина состоит в том, что общие производственные затраты соответствуют первому определению, как и сумма, начисленная на расходы в отчетном периоде. Для этой ситуации расчет общей стоимости производства выглядит следующим образом:

Прямые материалы . Добавьте общую стоимость закупок материалов в периоде к стоимости начальных запасов и вычтите стоимость конечных запасов.Результатом являются затраты на прямые материалы, понесенные в течение периода.

Непосредственный труд . Скомпилируйте стоимость всей прямой производственной рабочей силы, понесенной в течение периода, включая стоимость соответствующих налогов на заработную плату. Результат — стоимость прямого труда.

Накладные расходы . Суммируйте стоимость всех заводских накладных расходов, понесенных в течение периода. Сюда входят такие затраты, как производственная заработная плата, аренда помещений, ремонт и техническое обслуживание, а также амортизация оборудования.

Сложите итоги, полученные на первых трех этапах, чтобы получить общую стоимость производства.

Расчет этой стоимости несколько отличается, если мы используем второе определение, в котором некоторая часть стоимости может быть отнесена к товарам, которые производятся, но не продаются. В этом случае используйте следующие шаги (при условии, что используется стандартная калькуляция):

Присвойте стандартную стоимость материалов каждой произведенной единице.

Присвойте стандартные прямые затраты на оплату труда каждой произведенной единице продукции.

Сгруппируйте все заводские накладные расходы за период в пул затрат и распределите содержимое этого пула затрат на количество единиц, произведенных в течение периода.

Когда единица продана, начисляйте на стоимость проданных товаров соответствующие стандартные затраты на материалы, стандартные прямые затраты на оплату труда и распределенные заводские накладные расходы.

Примечание: если продано больше единиц, чем произведено за период, то затраты, относящиеся к запасам за предыдущий период, относятся на расходы, и в этом случае стоимость проданных товаров будет выше, чем общие производственные затраты. в период.

Родственные курсы

Учет запасов

Основы учета затрат

Как рассчитать стоимость единицы продукции — AccountingTools

Стоимость единицы продукции обычно определяется, когда компания производит большое количество идентичных продуктов. Затем эта информация сравнивается с информацией о бюджетных или стандартных затратах, чтобы увидеть, производит ли организация товары рентабельным способом.

Стоимость единицы рассчитывается путем деления переменных и постоянных затрат на производственный процесс на количество произведенных единиц. Переменные затраты, такие как прямые материалы, варьируются примерно пропорционально количеству произведенных единиц, хотя эти затраты должны несколько снизиться по мере увеличения объемов производства из-за больших скидок за объем.Постоянные затраты, такие как арендная плата за здание, должны оставаться неизменными независимо от того, сколько единиц произведено, хотя они могут увеличиваться в результате необходимости в дополнительных мощностях (известная как стоимость шага, когда стоимость внезапно повышается до более высокого уровня один раз в год). достигнут удельный объем единицы). Примерами пошаговых затрат являются добавление нового производственного помещения или производственного оборудования, добавление вилочного погрузчика или добавление второй или третьей смены. Когда возникает стоимость шага, общая фиксированная стоимость теперь будет включать новую стоимость шага, что увеличит стоимость за единицу.В зависимости от размера увеличения стоимости шага менеджер может пожелать оставить мощности на месте и вместо этого передать дополнительное производство на аутсорсинг, тем самым избегая дополнительных фиксированных затрат. Это разумный выбор, когда необходимость в увеличении мощности не очевидна.

В рамках этих ограничений расчет затрат на единицу составляет:

(Общие постоянные затраты + Общие переменные затраты) ÷ Общее количество произведенных единиц

Стоимость единицы должна снижаться по мере увеличения количества произведенных единиц, прежде всего потому, что общая постоянные затраты будут распределены на большее количество единиц (с учетом упомянутой выше ступенчатой калькуляции затрат).Таким образом, стоимость единицы не является постоянной.

Например, у компании ABC общие переменные затраты в мае составили 50 000 долларов, а общие постоянные затраты — 30 000 долларов, которые она понесла при производстве 10 000 виджетов. Стоимость единицы составляет:

(постоянные затраты 30 000 долларов + переменные затраты 50 000 долларов) ÷ 10 000 единиц = 8 долларов затрат на единицу

В следующем месяце ABC производит 5000 единиц при переменных затратах в 25 000 долларов и такой же фиксированной стоимости 30 000 долларов. Стоимость единицы составляет:

(30 000 долларов США + 25 000 переменных затрат) ÷ 5 000 единиц = 11 долларов США за единицу

Сопутствующие курсы

Основы учета затрат

.

Об авторе