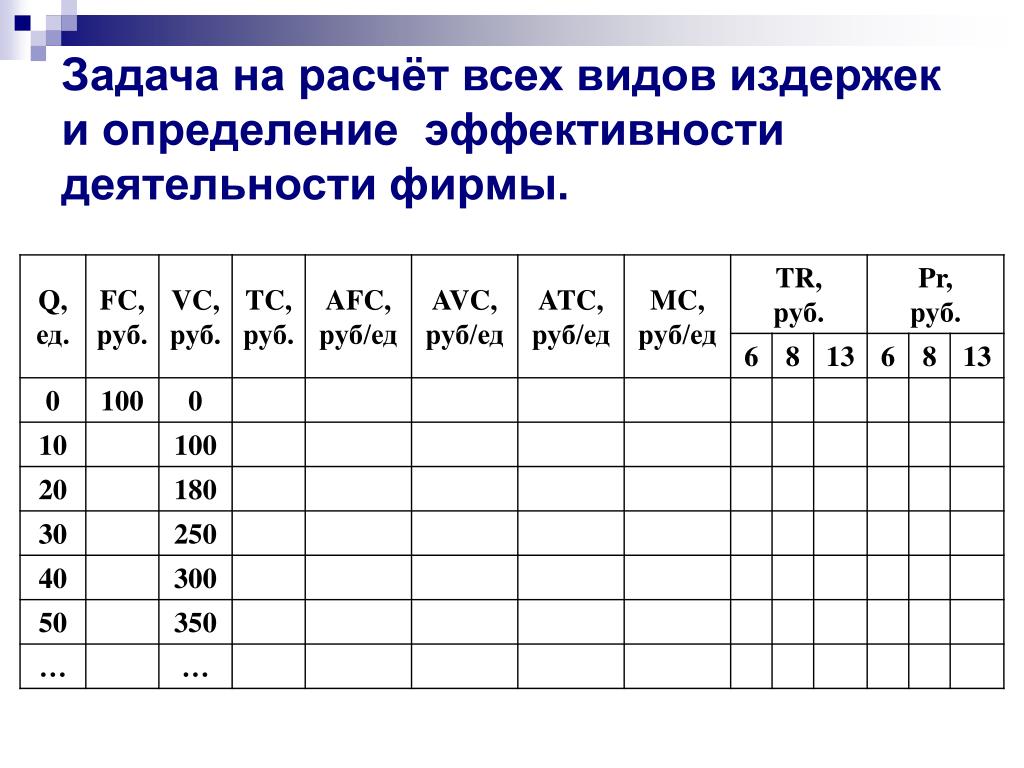

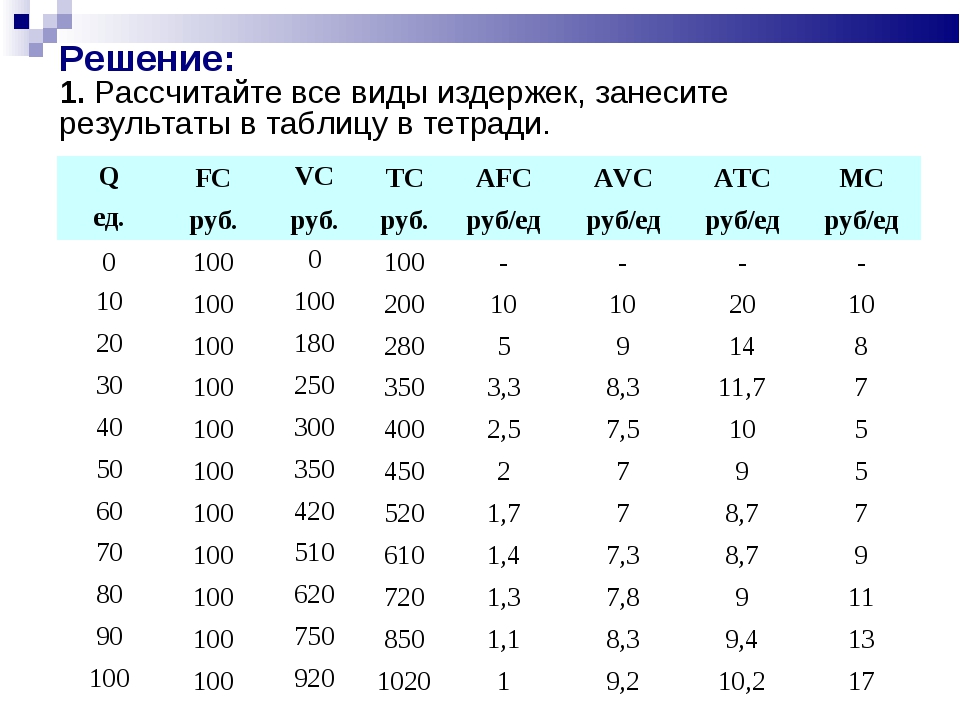

Как посчитать общие издержки: Расчет общих издержек

Расчет общих издержек

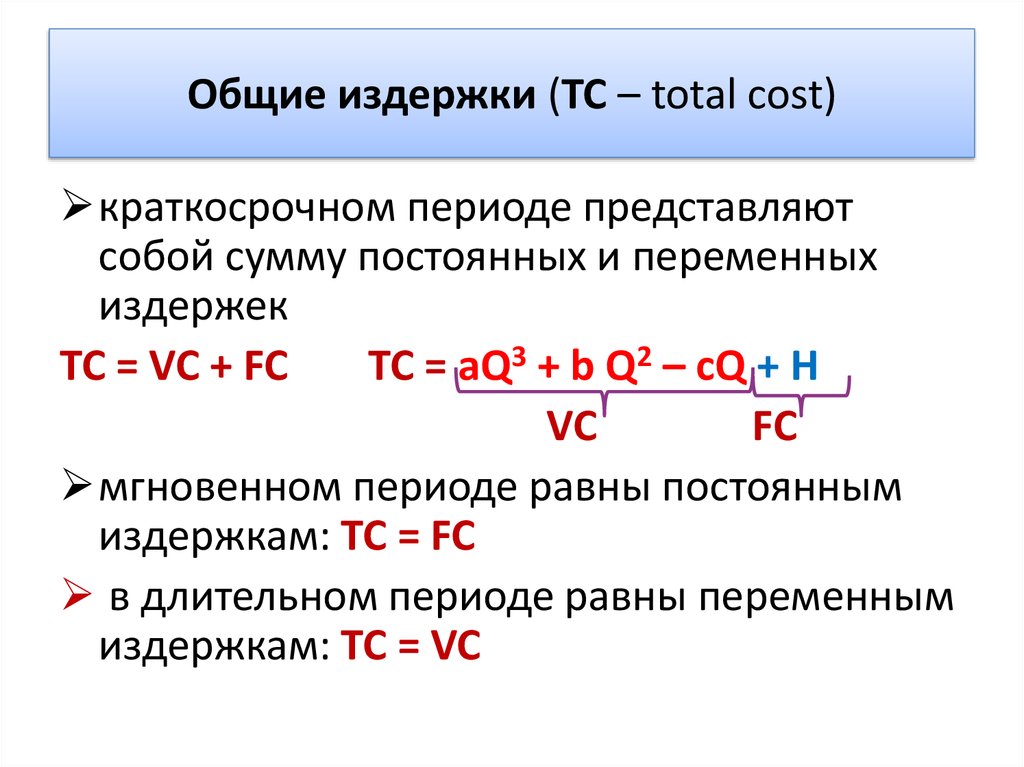

Итак, постоянные издержки — это затраты на постоянные факторы производства, переменные издержки — на переменные. Значит, зная величину и тех, и других, мы можем рассчитать размер общих издержек для данной фирмы.

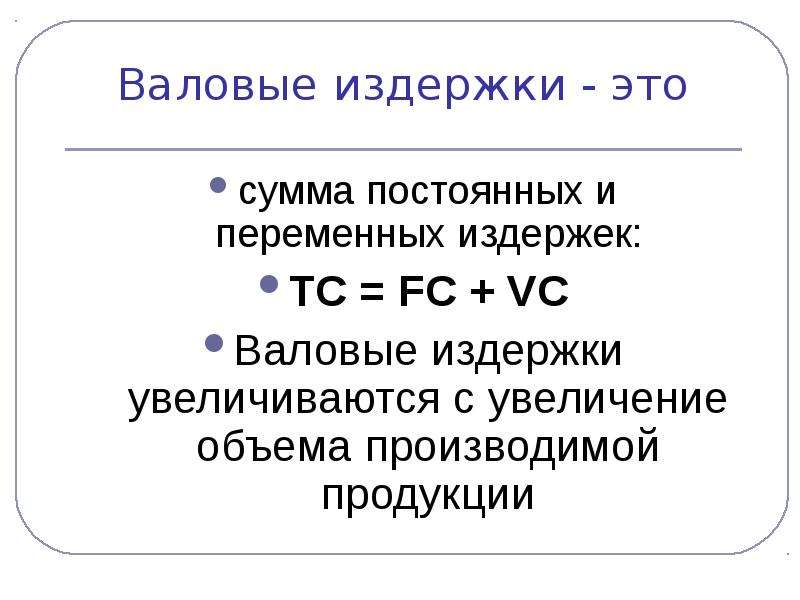

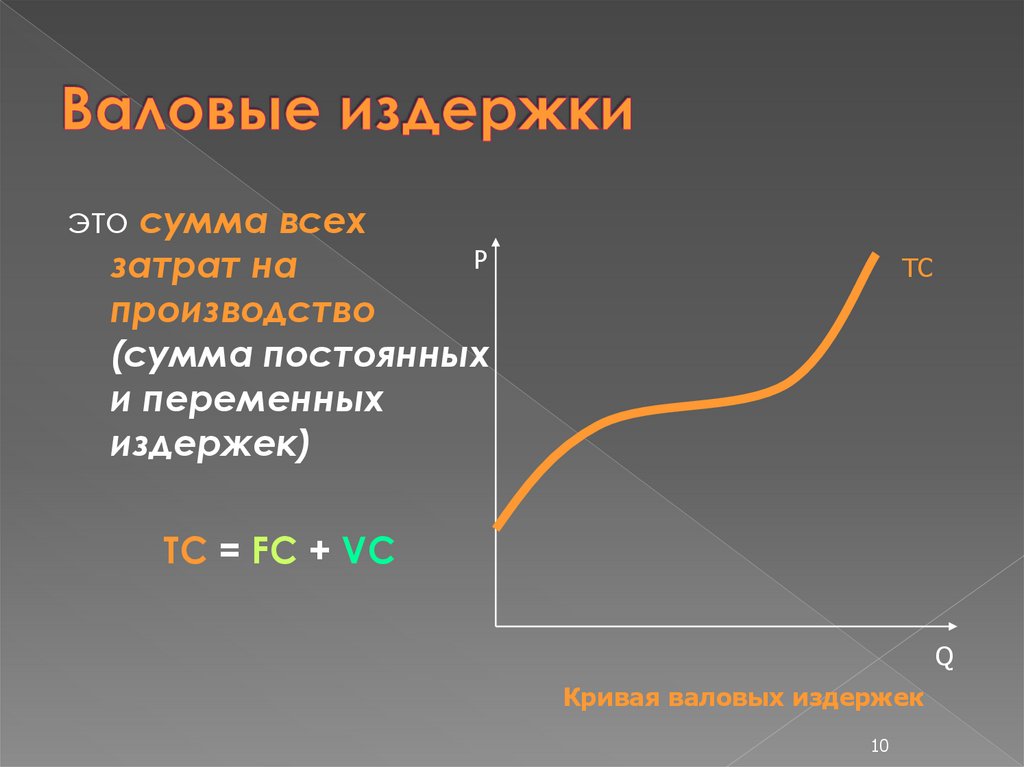

Общие издержки (total cost) — сумма постоянных и переменных затрат фирмы, производящей определенный объем выпуска в краткосрочном периоде.

Итак, общие издержки — это сумма

TC=FC+VC

График общих издержек также получаем суммированием двух графиков — переменных и постоянных затрат.

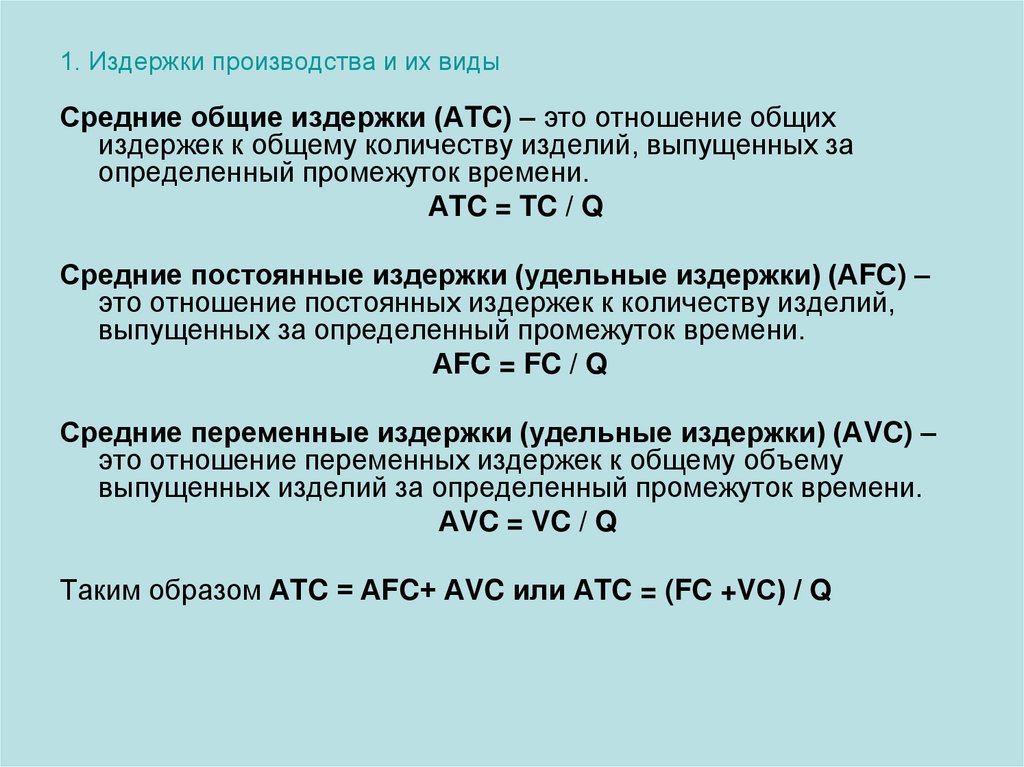

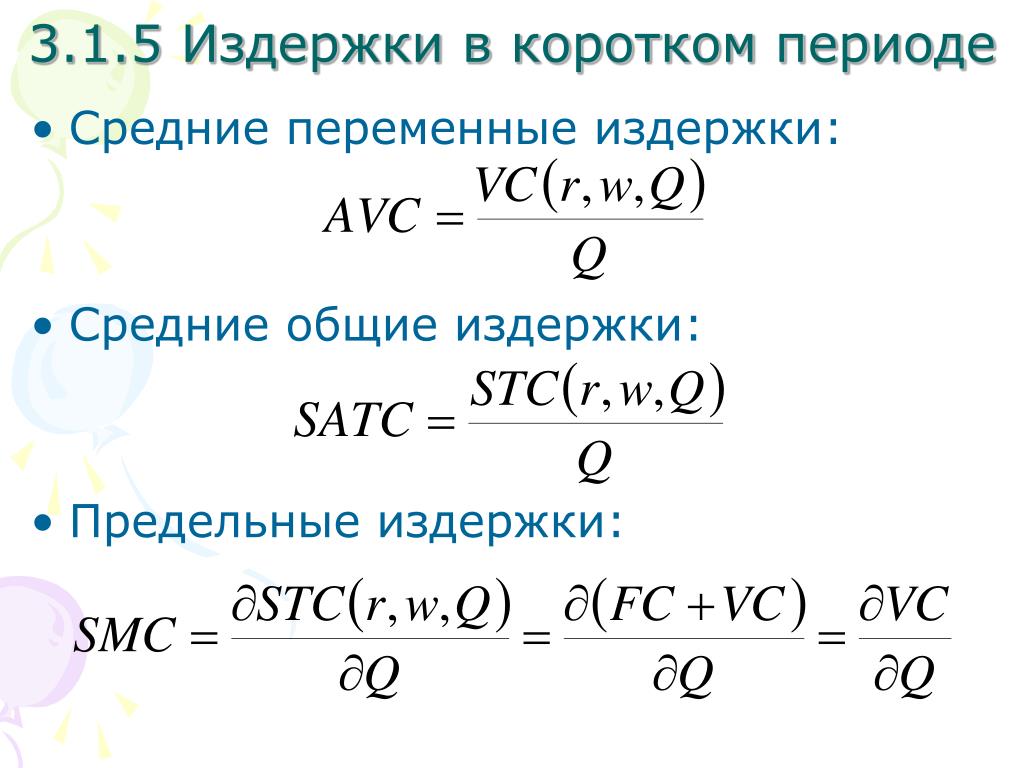

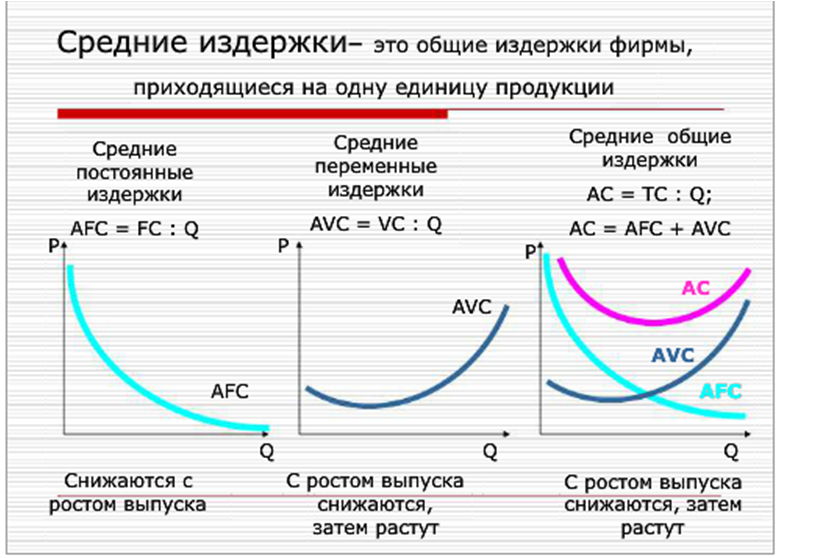

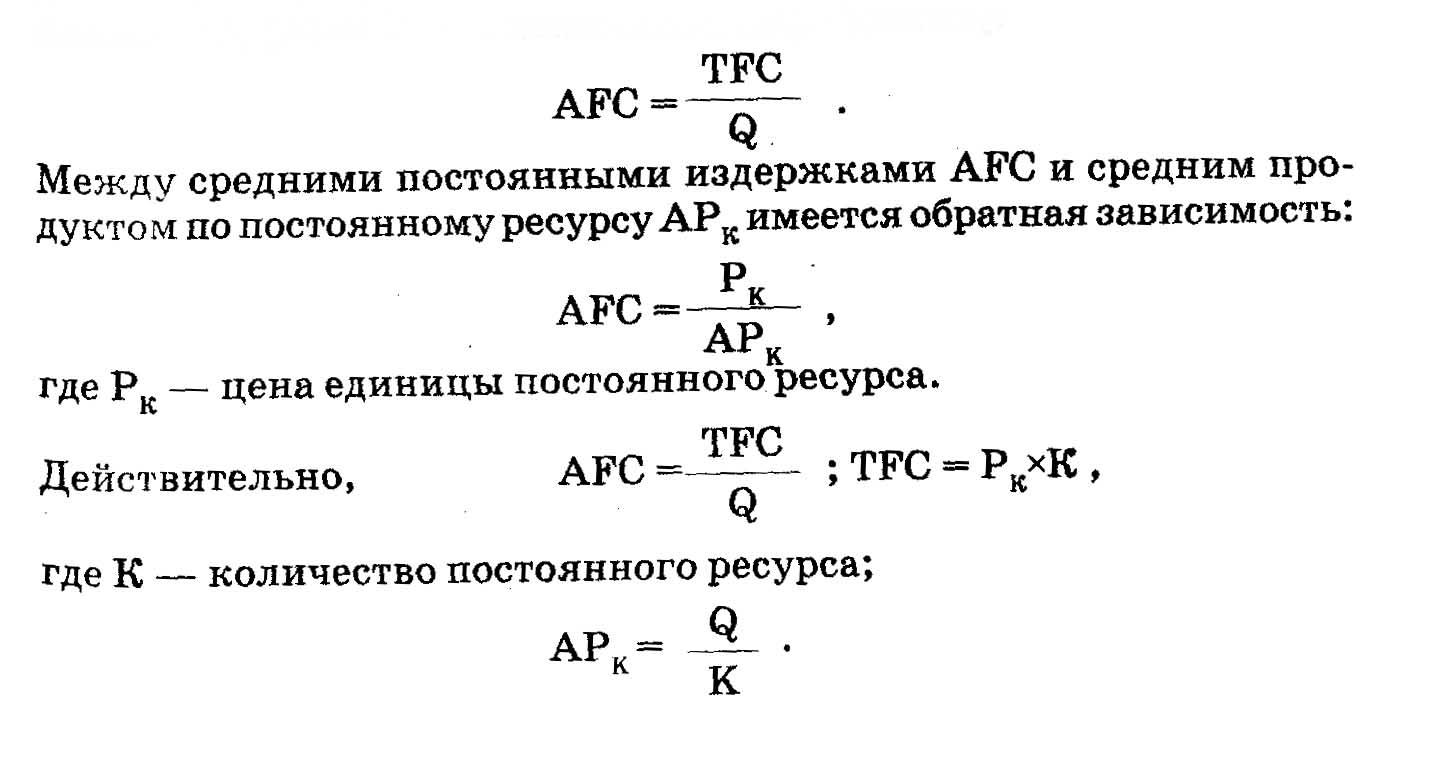

Кроме этого, по аналогии с постоянным и переменными издержками, мы можем посчитать и средние общие издержки.

Средние

(общие) издержки [average (total) cost, \ \АТС]

затраты на изготовление единицы выпуска.

С одной стороны, мы можем выразить величину средних общих издержек через отношение общих издержек к объему выпуска. С другой стороны, общие издержки — это сумма постоянных и переменных издержек. А это значит, что средние постоянные издержки также могут быть представлены в виде суммы средних постоянных издержек и средних переменных:

Соответственно, график средних общих издержек мы получаем через суммирование графиков средних постоянных и средних переменных:

Наиболее эффективным выпуском будет тот, который соответствует минимальному размеру средних общих издержек. То есть на единицу выпуска будет приходиться минимальное количество затрат на ее производство. На рисунке ситуация эффективности производства обозначена черной точкой. Эта точка (минимум средних общих издержек) характеризует наиболее эффективную величину выпуска.

Мы

уже упоминали термин эффективность. Теперь, когда Вы знаете теорию издержек,

можно дать его определение:

Теперь, когда Вы знаете теорию издержек,

можно дать его определение:

Эффективность — характеристика соотношения объема произведенных благ и затрат на их производство

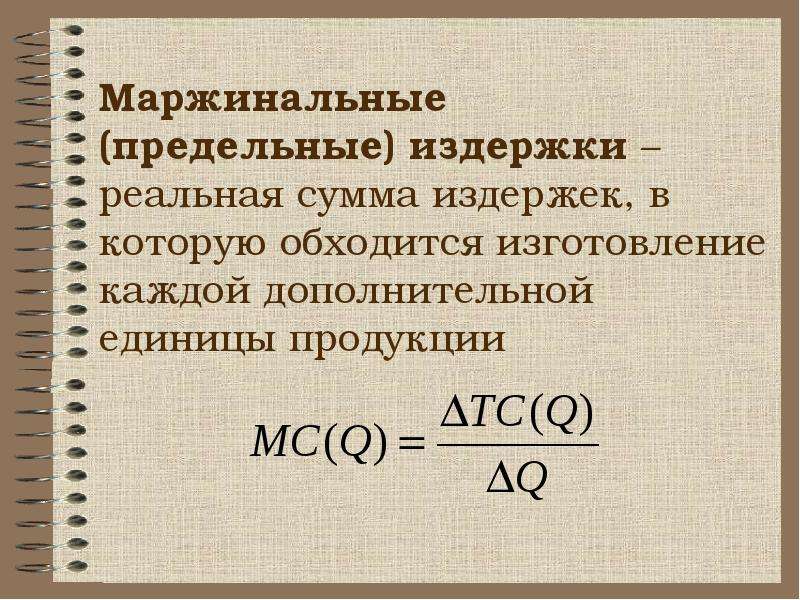

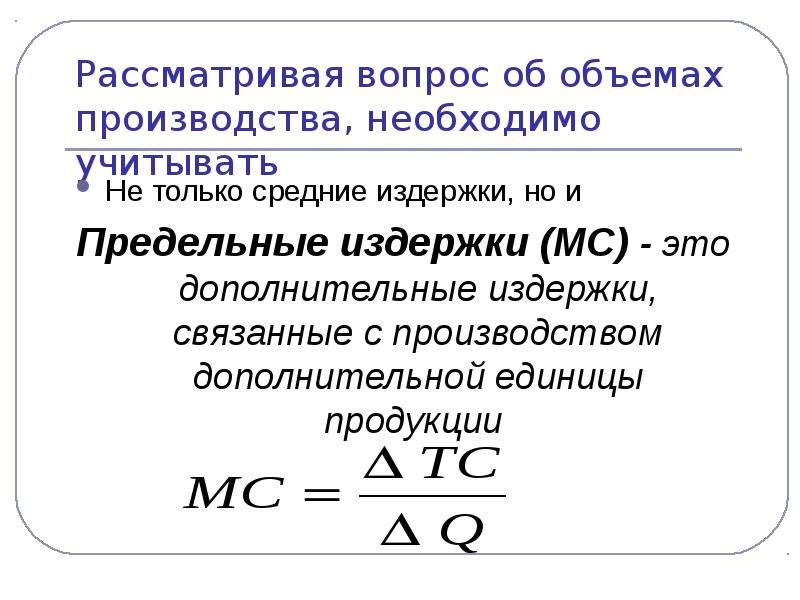

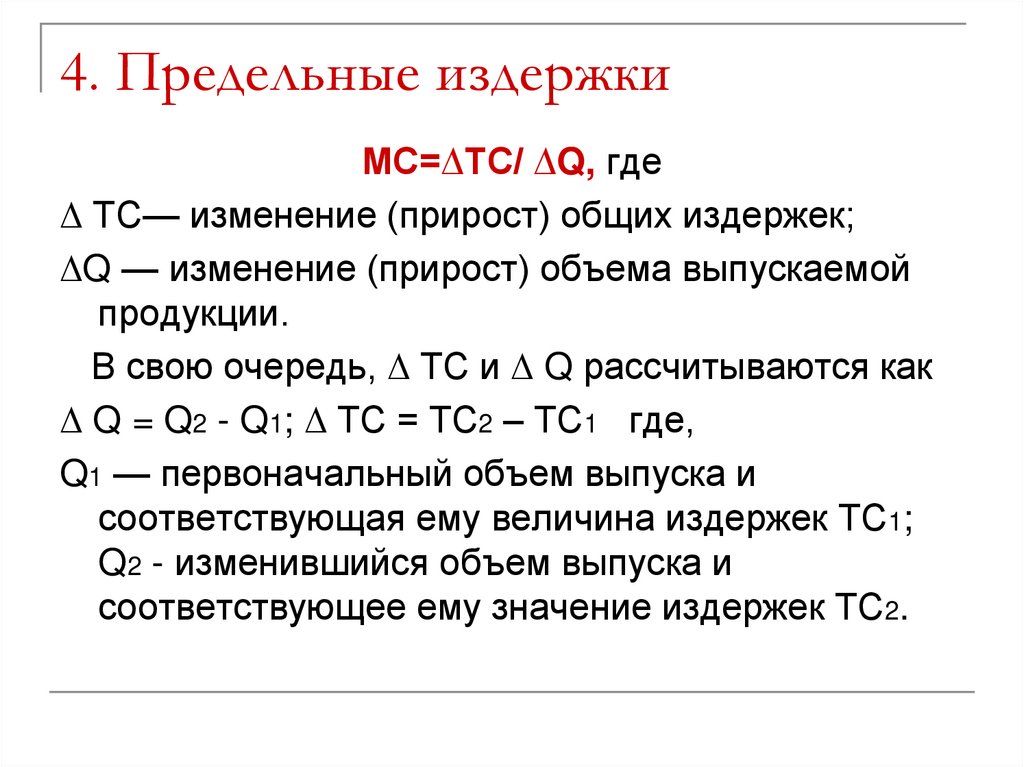

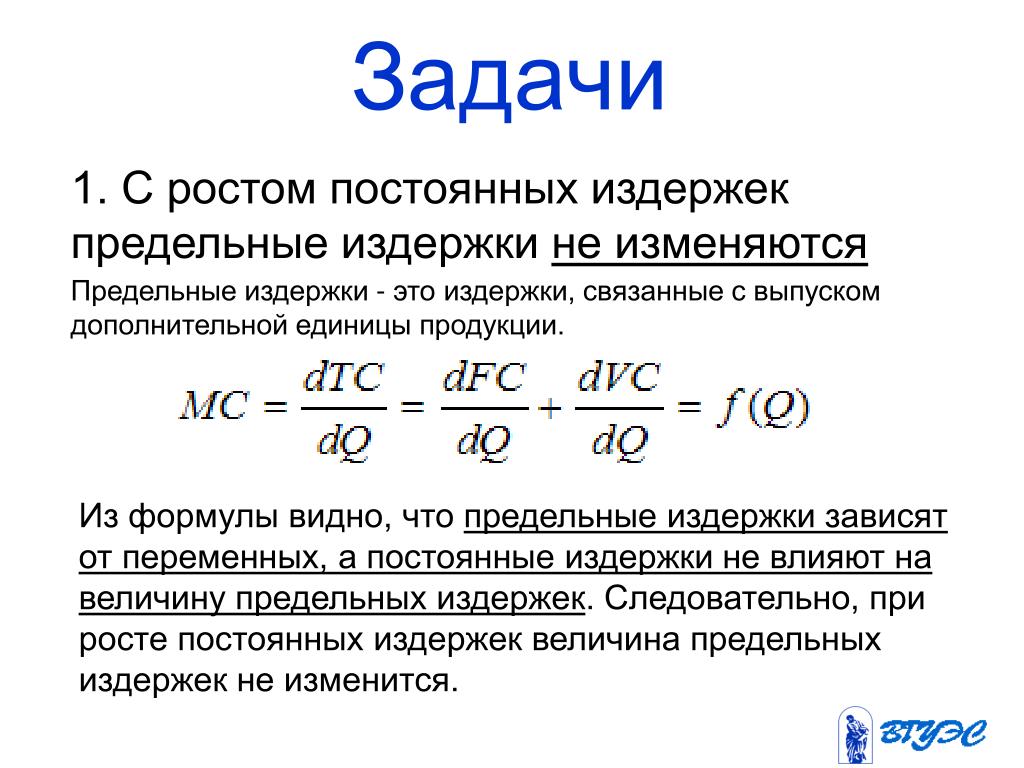

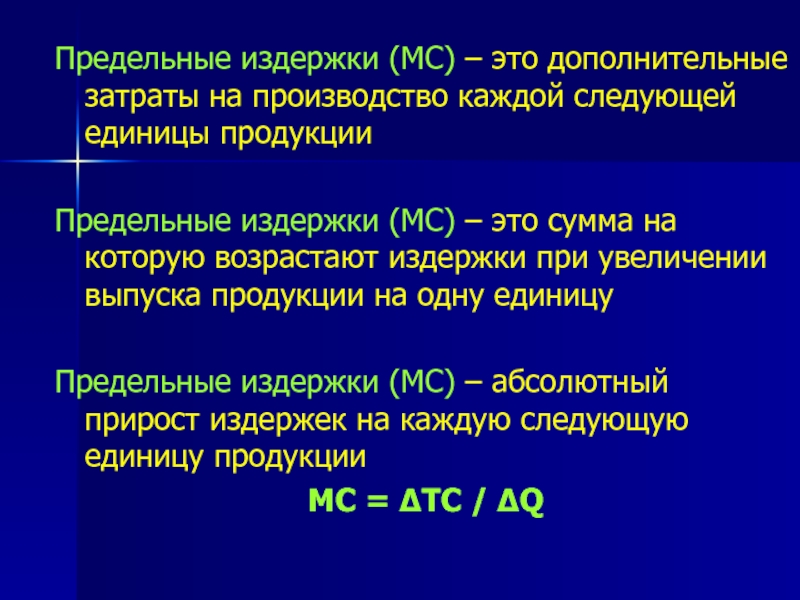

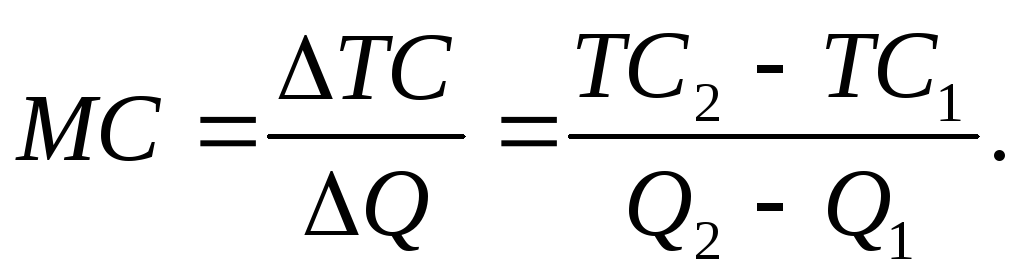

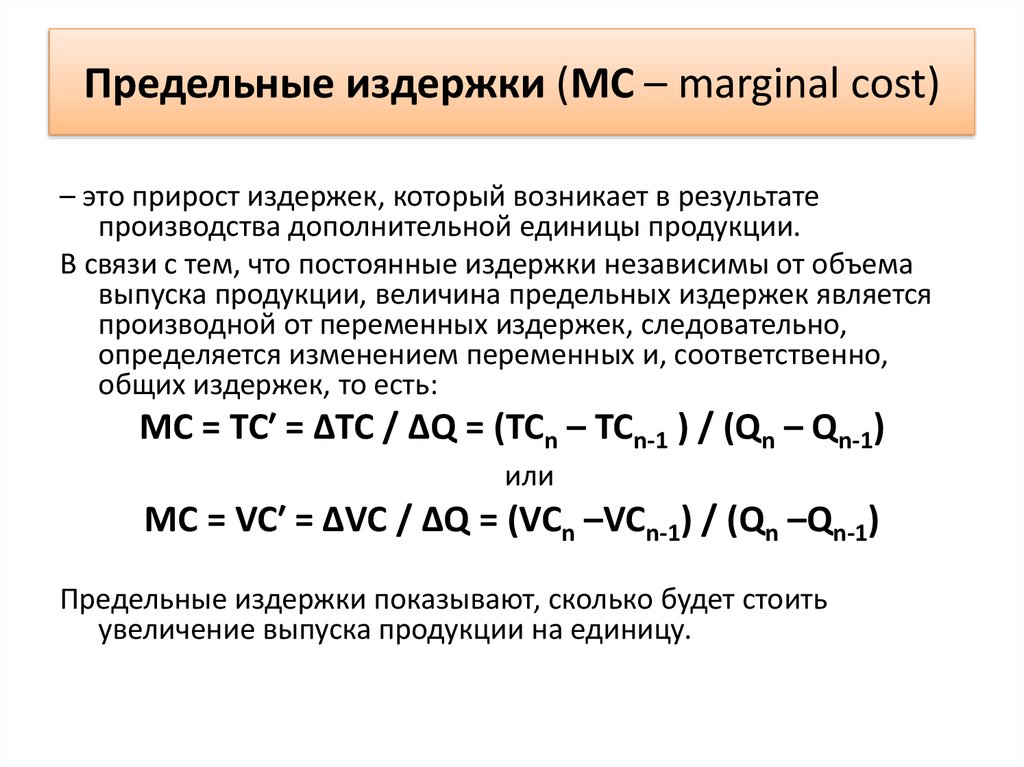

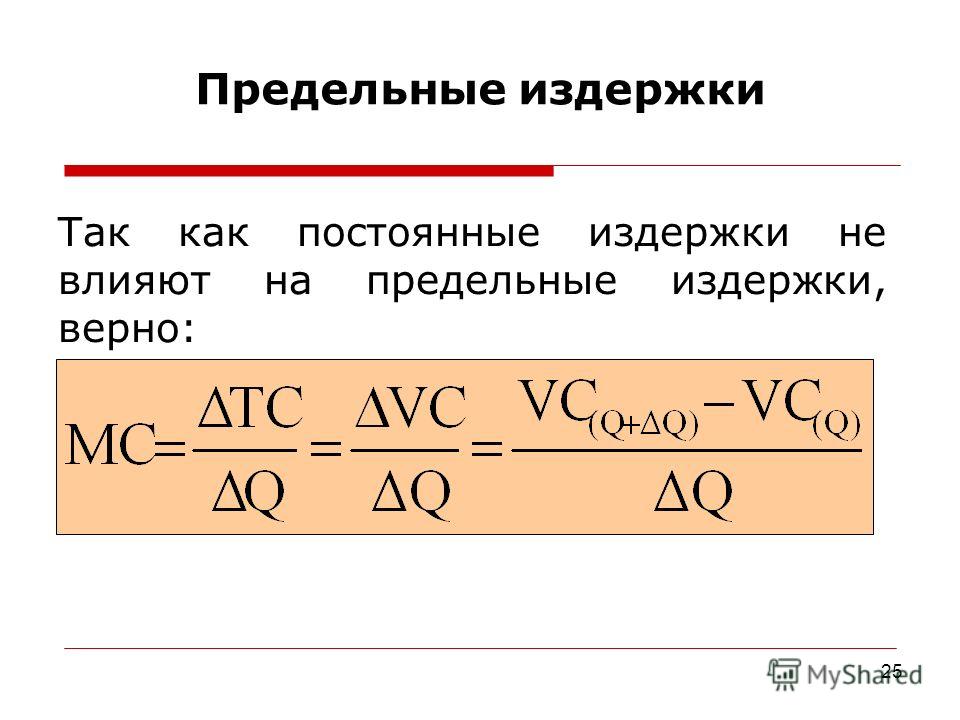

Предельные издержки

Мы уже не раз упоминали понятия с определением «предельный»: предельная полезность, предельная производительность, предельный продукт. Это величины, которые рассчитываются при изменении каких-либо параметров на единицу. В таком случае предельные издержки мы можем определить по отношению к увеличению (приращению) объема производства:

Предельные издержки (marginal cost, MC)- увеличение общих затрат, которое вызвано приращением объема производства на одну единицу.

Как посчитать предельные издержки?

Как отношение изменения общих издержек к изменению объема выпуска:

Общие издержки мы можем представить в виде суммы переменных и постоянных затрат:

АС=AFC +AVC

Итак,

предельные издержки — это сумма изменения

величины постоянных издержек на единицу

изменения объема выпуска и изменения

величины переменных издержек на единицу

изменения объема выпуска производства. Но ведь постоянные издержки в краткосрочном

периоде не меняются, то есть: AFC = 0. А это

значит, что предельные издержки — это,

прежде всего, изменение переменных

издержек по отношению к изменению объема

выпуска на единицу, то есть:

Но ведь постоянные издержки в краткосрочном

периоде не меняются, то есть: AFC = 0. А это

значит, что предельные издержки — это,

прежде всего, изменение переменных

издержек по отношению к изменению объема

выпуска на единицу, то есть:

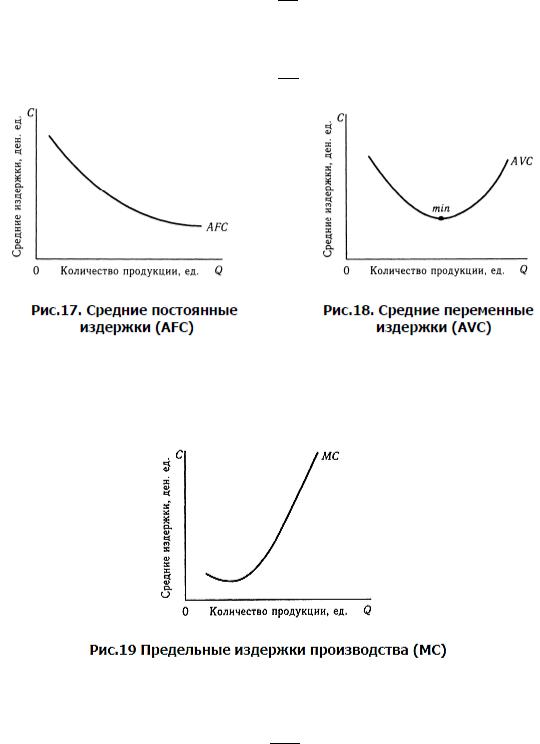

Изобразим изменение предельных издержек на графике:

Кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума. После этих точек кривые средних общих и средних переменных издержек начинают возрастать, а издержки на факторы производства — увеличиваться.

Что происходит с величиной предельных издержек:

Изменение предельных издержек | Как это отражается на графике |

Предельные издержки меньше средних общих: МС < АТС | Кривая

предельных издержек ниже кривой

средних общих затрат. |

Предельные издержки равны средним общим МС = АТС | Кривая предельных издержек пересекает кривую средних общих в точке ее минимума. Точка эффективного производственного выпуска |

Предельные издержки больше средних общих: МС >АТС | Участок кривой МС — над кривой средних общих. После точки пересечения средние издержки начинают увеличиваться с каждой единицей объема производства. Дальнейшее производство не выгодно для производителя |

ЗАКЛЮЧЕНИЕ

Сущность

затрат на производство и издержек

производства не тождественны между

собой в теоретическом и практическом

планах, как на уровне общественного

производства, так и в микроэкономике в

отечественной и зарубежной практике.

СПИСОК ЛИТЕРАТУРЫ

Райхлин Э. Основы экономической теории. — М.: Логос, 2004.

Симкина Л.Г. Общая экономическая теория. — СПб.: Питер, 2003.

Финансы, денежное обращение и кредит./Под редакцией В. К. Сенчагова, А. И. Архипова. — М.: Проспект, 2005.

Экономическая теория./Под ред. В.Д. Камаева. — М.: ВЛАДОС, 2006

http://econline.h2.ru

3.5 Издержки | Экономика для школьников

Фирмы являются основными поставщиками продукции на рынки. Для производства экономических благ фирмы привлекают необходимые ресурсы и поэтому несут некоторые издержки.

Общие издержки (TC — total cost) — затраты, связанные с использованием всех ресурсов, задействованных в производстве блага.

Издержки могут быть явными и неявными. Явные издержки — это затраты на привлечение различных факторов производства (ресурсов). К явным издержкам могут относиться, например, зарплата работников или затраты на аренду помещения. Неявные издержки — это альтернативная стоимость собственных средств, то есть наша упущенная выгода — стоимость наилучшего из всех вариантов вложения собственных ресурсов, от которого мы отказались ради использования их в данном деле. Например, если некто мог бы получать в трех разных местах зарплату в 60, 70, 80 тысяч долларов в месяц, то альтернативная стоимость руководства собственным предприятием для него равна 80 тысяч долларов в месяц. Это его неявные издержки.

$TC{экономические}=TC{явные}+TC{неявные}$

Как уже было сказано выше, фирма для производства продукции привлекает определенные ресурсы — использует различные факторы производства. В задачах мы будем говорить об использовании только двух факторов производства — труда (L) и капитала (K). Ответ на вопрос «что такое труд?» довольно очевиден, а что же такое капитал? Это все оборудование, которое используется в процессе производства — станки, здания, сооружения… Мы будем рассматривать в задачах только издержки, связанные с использованием труда и с использованием капитала. Также мы будем разделять издержки на переменные (VC — variable cost) и постоянные издержки (FC — fixed cost).

В задачах мы будем говорить об использовании только двух факторов производства — труда (L) и капитала (K). Ответ на вопрос «что такое труд?» довольно очевиден, а что же такое капитал? Это все оборудование, которое используется в процессе производства — станки, здания, сооружения… Мы будем рассматривать в задачах только издержки, связанные с использованием труда и с использованием капитала. Также мы будем разделять издержки на переменные (VC — variable cost) и постоянные издержки (FC — fixed cost).

Группа, к которой относятся издержки зависит от периода, в котором работает фирма.

Переменные издержки — затраты, связанные с использованием переменного фактора производства. Переменный фактор производства — такой ресурс, количество которого мы можем изменить в данном периоде.

Постоянные издержки связаны с использованием ресурса, количество которого мы не можем изменить в данном периоде.

Всего выделяют три периода:

Долгосрочный период (LR — long run) — период, в котором все факторы производства — и труд, и капитал — являются переменными. Это относительно большой промежуток времени, за который можно изменить и количество труда, и количество капитала — нанять или уволить рабочих, закупить и установить новые станки, построить новое здание для завода.

$TC=VC$

$VC=w \cdot L + r \cdot K$, где w (wages) — зарплата работникам, L — их количество, r (rate) — плата за капитал, K — количество капитала.

Краткосрочный период (SR — short run) — период, в котором один из факторов производства является переменным, другой — постоянным — затраты на труд являются переменными издержками, а на капитал — постоянными. Это время, за которое можно нанять новых работников, например, но нельзя заменить оборудование.

$TC=VC+FC$

$VC=w\cdot L$

$FC=r\cdot K$

Мгновенный период — все ресурсы являются постоянными.

$TC=FC$

$FC=w \cdot L + r \cdot K$

Общие издержки могут задаваться функцией, зависящей от количества производимой продукции, ибо для производства разных объемов товара может быть целесообразно использование разного количества ресурсов. Функция издержек является неубывающей функцией (предположите, почему).

$TC(Q)=VC(Q)$ — в LR — можно изменять количество и переменного, и постоянного фактора производства

$TC(Q)=VC(Q)+FC$ — в SR — изменять можно только количество переменного фактора производства

Поговорим более подробно о краткосрочном периоде.

$TC=VC(Q)+FC$

$VC(Q)=w\cdot L$ — переменные издержки — затраты на труд.

$AVC(Q) =\dfrac{VC(Q)}{Q}$ — средние переменные издержки. Показывают, какое количество переменного фактора производства (труда) необходимо для производства единицы продукции.

Геометрический смысл средних переменных издержек такой же как и у средней выручки — тангенс угла наклона луча, проведенного из начала координат, к интересующей нас точке.

$FC=const=r\cdot K$ — постоянные издержки. Показывают затраты, которые мы несем при использовании имеющегося у нас количества постоянного фактора производства (капитала).

Имея функцию общих издержек постоянные затраты можно посчитать так: подставляем $Q=0$, получаем $TC(0)=FC$

$AFC(Q)=\dfrac{FC}{Q}$ — средние постоянные издержки. Показывают, какое количество постоянного фактора производства (капитала) необходимо для производства единицы продукции.

Геометрический смысл средних постоянных издержек — тангенс угла наклона луча, проведенного из начала координат, к интересующей нас точке.

$AC(Q)=\dfrac{VC(Q)+FC}{Q}=AVC(Q)+AFC(Q)$ — средние общие издержки. Показывают, какое количество переменного и постоянного факторов производства необходимо для производства единицы продукции.

Геометрический смысл средних общих издержек аналогичен геометрическому смыслу других средних величин.

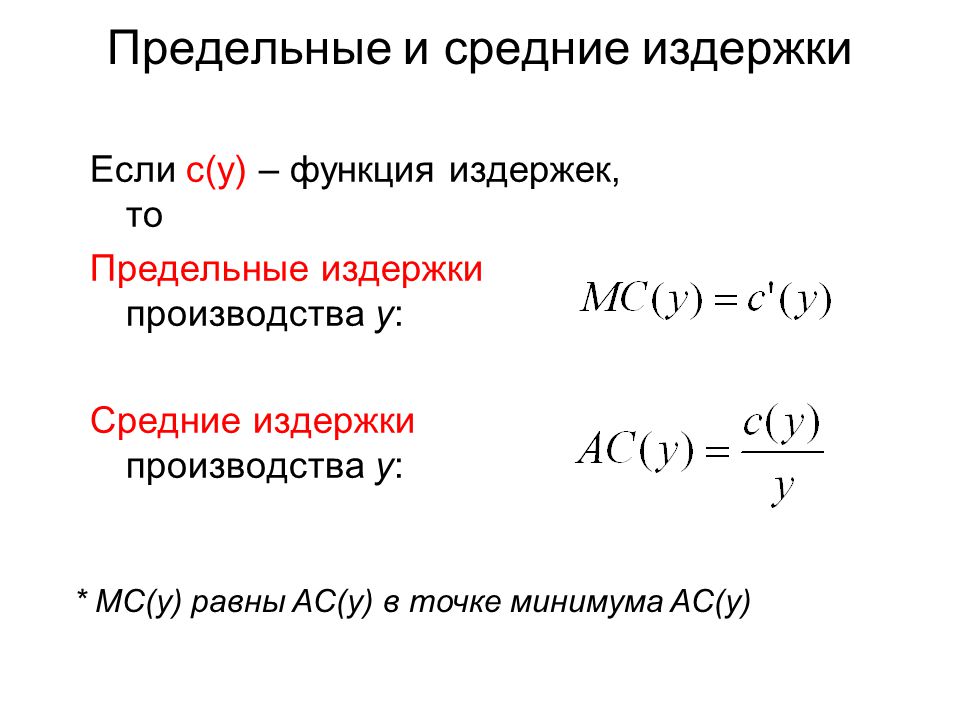

Предельные издержки (MC — marginal cost) — затраты, которые мы понесем при производстве дополнительной единицы блага.

В дискретном случае $MC=\dfrac{MC_2-MC_1}{Q_2-Q_1}$

Геометрический смысл предельных издержек в данном случае — тангенс угла наклона секущей, соединяющей точки $(Q_1;MC_1)$ и $(Q_2;MC_2)$.

Если товар бесконечно делим, то $MC(Q)=TC'(Q)=VC'(Q)$

Геометрический смысл предельных издержек в этой ситуации — тангенс угла наклона касательной, проведенной к графику $TC$ или $VC$ в интересующей нас нас точке

Пример

Функция средних переменных издержек имеет вид $AVC(Q)=17$, средних постоянных — $AFC(Q)=\dfrac{10}{Q}$. Найдите функцию общих издержек

$AC(Q)=AVC(Q)+AFC(Q)=17+ \dfrac{10}{Q}$

$TC(Q)=AC(Q)\cdot Q = 17Q+10$

Постоянные, переменные и валовые издержки. Средние издержки. Предельные издержки

Все виды издержек фирмы в краткосрочном периоде делятся на постоянные и переменные.

Постоянные издержки (FC — fixed cost) — такие издержки, величина которых остается постоянной при изменении объема выпуска продукции. Постоянные издержки неизменны при любом уровне производства. Фирма должна их нести даже в том случае, когда не производит продукцию.

Переменные издержки (VC — variable cost) — это издержки, величина которых меняется при изменении объема выпуска продукции. Переменные издержки увеличиваются по мере роста объема производства.

Валовые издержки (TC — total cost) — это сумма постоянных и переменных издержек. При нулевом уровне выпуска продукции валовые издержки равны постоянным. По мере увеличения объема производства они увеличиваются в соответствии с ростом переменных издержек.

Следует привести примеры различных видов издержек и объяснить их изменение в связи с действием закона убывающей отдачи.

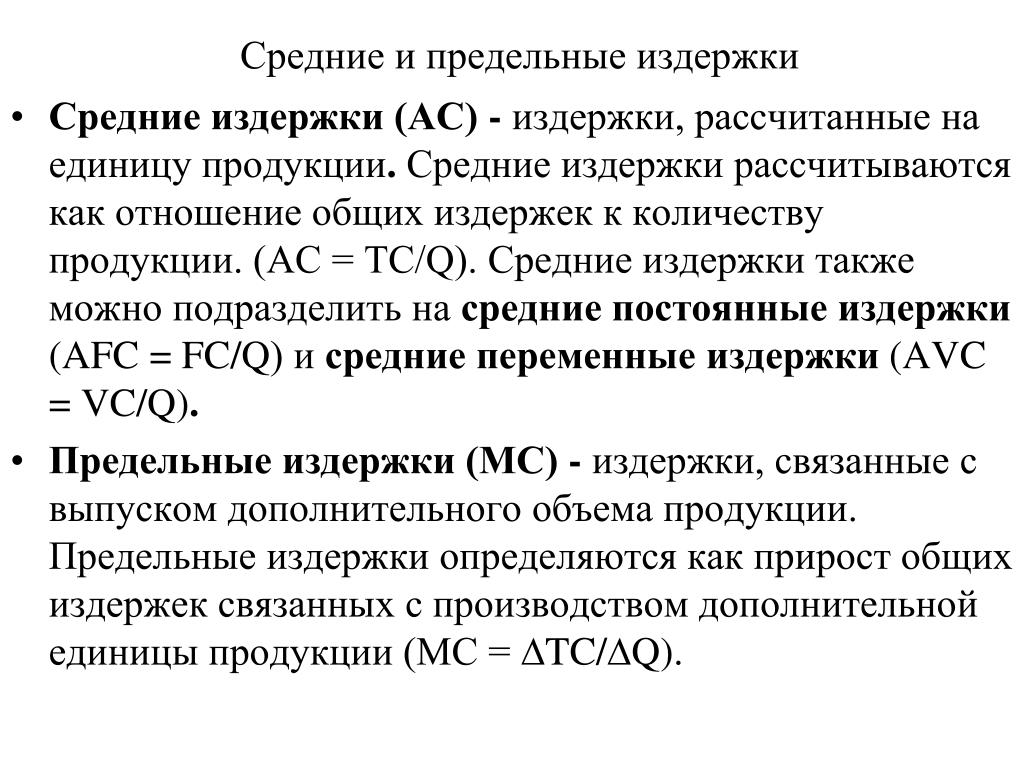

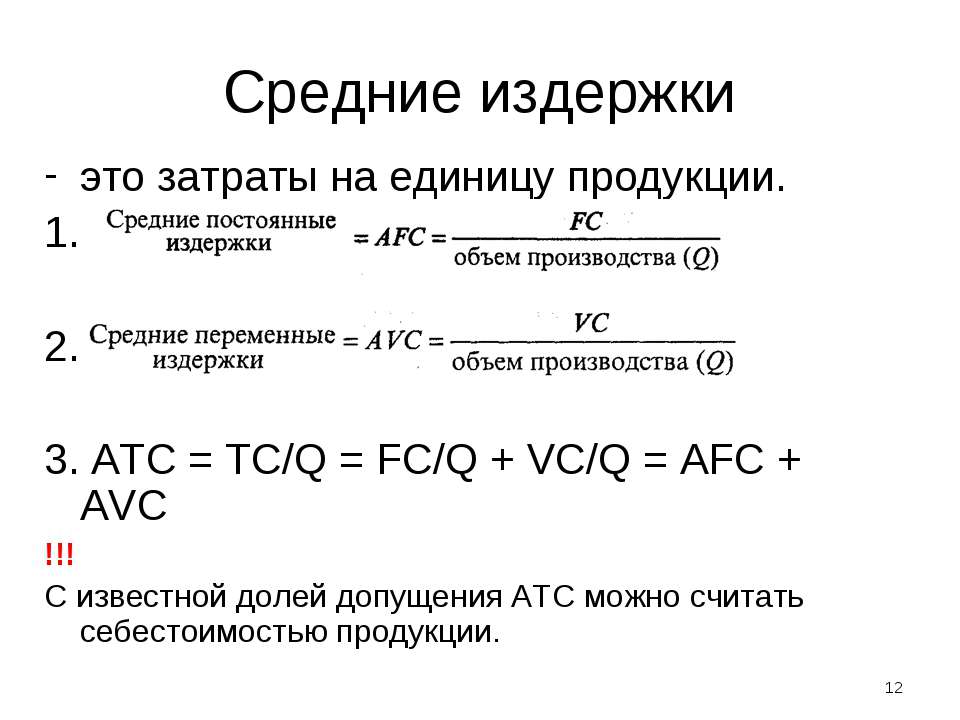

От величины совокупных постоянных, совокупных переменных и валовых издержек зависят средние издержки фирмы. Средние издержки определяются в расчете на единицу выпущенной продукции. Они обычно используются для сравнения с ценой единицы продукции.

Они обычно используются для сравнения с ценой единицы продукции.

В соответствии со структурой совокупных издержек фирмы различают средние постоянные (AFC — average fixed cost), средние переменные (AVC — average variable cost), средние валовые (ATC — average total cost) издержки. Они определяются следующим образом:

AFC = FC : Q

AVC = VC : Q

ATC = TC : Q = AFC + AVC

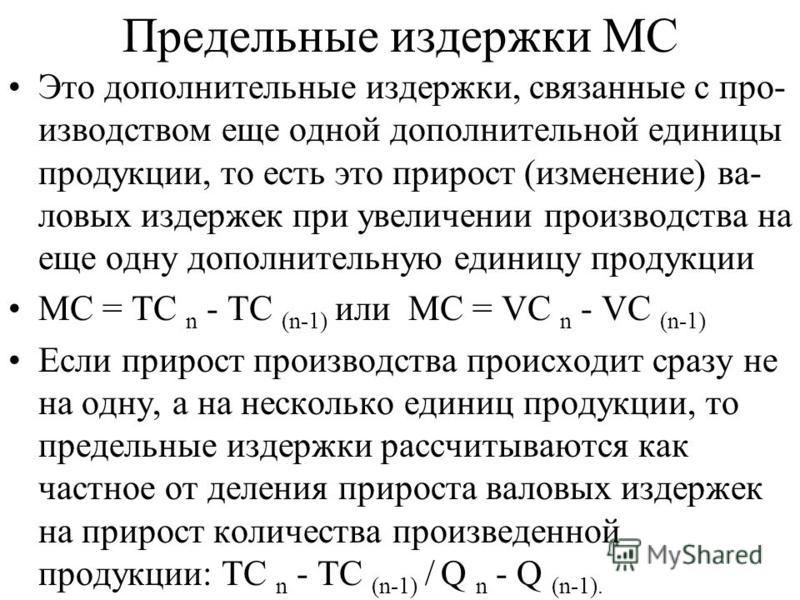

Одним из важных показателей являются предельные издержки. Предельные издержки (MC — marginal cost) — это добавочные издержки, связанные с производством каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Предельные издержки определяются следующим образом:

Если ΔQ = 1, то MC = ΔTC = ΔVC.

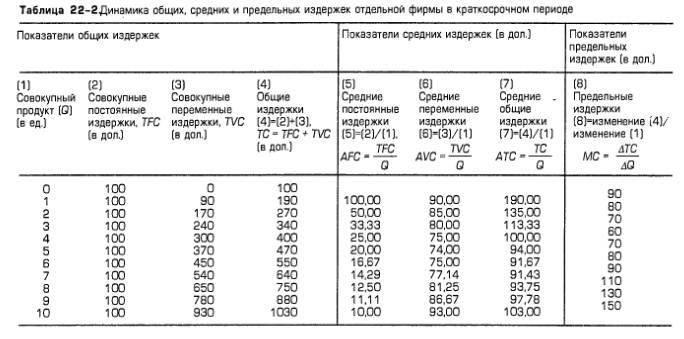

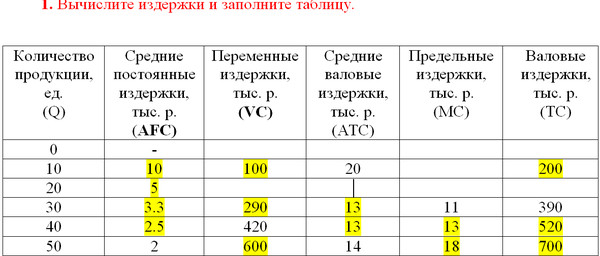

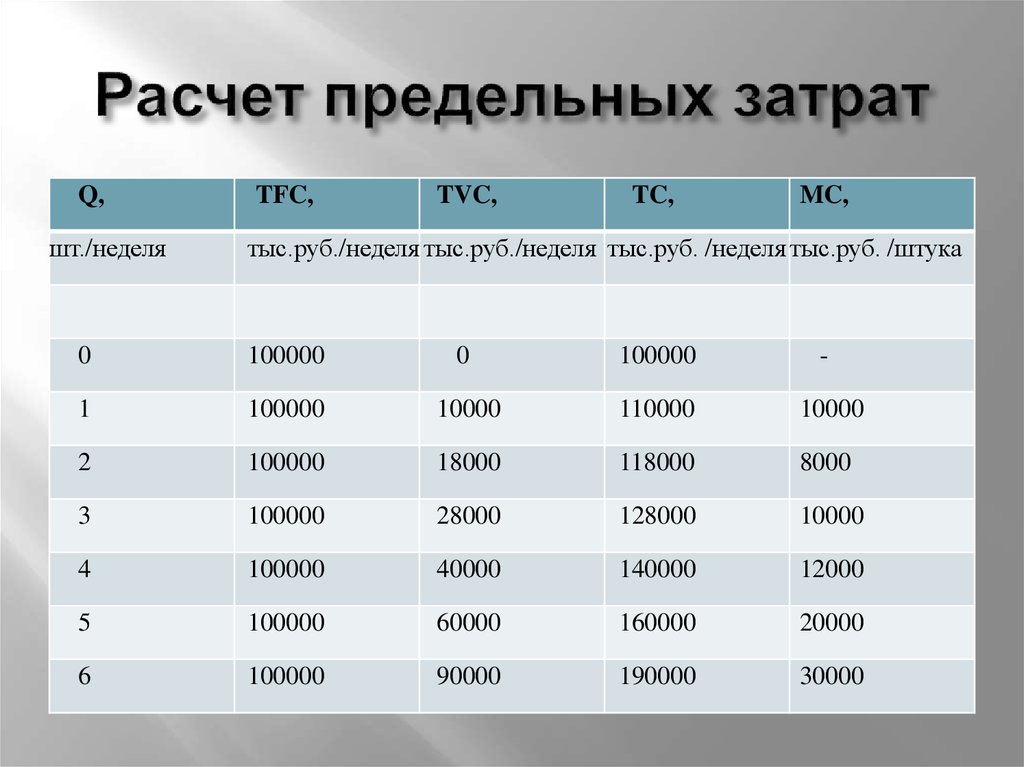

Динамика совокупных, средних и предельных издержек фирмы с использованием гипотетических данных приведена в табл.

Динамика совокупных, предельных и средних издержек фирмы в краткосрочном периоде

| Объем выпуска продукции, ед. Q | Совокупные издержки, р. | Предельные издержки, р. МС | Средние издержки, р. | ||||

| постоянные FC | переменные VC | валовые ТС | постоянные AFC | переменные AVC | валовые АТС | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0 | 100 | 0 | 100 | — | — | — | — |

| 1 | 100 | 50 | 150 | 50 | 100 | 50 | 150 |

| 2 | 100 | 85 | 185 | 35 | 50 | 42,5 | 92,5 |

| 3 | 100 | 110 | 210 | 25 | 33,3 | 36,7 | 70 |

| 4 | 100 | 127 | 227 | 17 | 25 | 31,8 | 56,8 |

| 5 | 100 | 140 | 240 | 13 | 20 | 28 | 48 |

| 6 | 100 | 152 | 252 | 12 | 16,7 | 25,3 | 42 |

| 7 | 100 | 165 | 265 | 13 | 14,3 | 23,6 | 37,9 |

| 8 | 100 | 181 | 281 | 16 | 12,5 | 22,6 | 35,1 |

| 9 | 100 | 201 | 301 | 20 | 11,1 | 22,3 | 33,4 |

| 10 | 100 | 226 | 326 | 25 | 10 | 22,6 | 32,6 |

| 11 | 100 | 257 | 357 | 31 | 9,1 | 23,4 | 32,5 |

| 12 | 100 | 303 | 403 | 46 | 8,3 | 25,3 | 33,6 |

| 13 | 100 | 370 | 470 | 67 | 7,7 | 28,5 | 36,2 |

| 14 | 100 | 460 | 560 | 90 | 7,1 | 32,9 | 40 |

| 15 | 100 | 580 | 680 | 120 | 6,7 | 38,6 | 45,3 |

| 16 | 100 | 750 | 850 | 170 | 6,3 | 46,8 | 53,1 |

На основании табл. построим графики постоянных, переменных и валовых, а также средних и предельных издержек.

построим графики постоянных, переменных и валовых, а также средних и предельных издержек.

График постоянных издержек FС представляет собой горизонтальную линию. Графики переменных VC и валовых ТС издержек имеют положительный наклон. При этом крутизна кривых VC и TC сначала уменьшается, а затем, в результате действия закона убывающей отдачи, увеличивается.

График средних постоянных издержек AFC имеет отрицательный наклон. Кривые средних переменных издержек AVC, средних валовых издержек ATC и предельных издержек MC имеют дугообразную форму, т. е. сначала снижаются, достигают минимума, а затем приобретают возвышающийся вид.

Обращает на себя внимание зависимость между графиками средних переменных AVC и предельных МС издержек, а также между кривыми средних валовых АТС и предельных МС издержек. Как видно на рис., кривая МС пересекает кривые AVC и АТС в точках их минимума. Это вызвано тем, что пока предельные, или добавочные, издержки, связанные с производством каждой дополнительной единицы продукции, меньше средних переменных или средних валовых издержек, которые были до производства данной единицы, средние издержки снижаются. Однако когда предельные издержки определенной единицы продукции превысят средние, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МС с кривыми AVC и АТС) достигается при минимальном значении последних.

Однако когда предельные издержки определенной единицы продукции превысят средние, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МС с кривыми AVC и АТС) достигается при минимальном значении последних.

Кривые постоянных, переменных и валовых издержек в краткосрочном периоде

Кривые средних и предельных издержек в краткосрочном периоде

Между предельной производительностью и предельными издержками существует обратная зависимость. До тех пор пока предельная производительность переменного ресурса увеличивается, и закон убывающей отдачи не действует, предельные издержки снижаются. Когда предельная производительность достигает максимума, предельные издержки становятся минимальными. Затем, когда начинает действовать закон убывающей отдачи, и предельная производительность снижается, предельные издержки увеличиваются. Таким образом, кривая предельных издержек МС является зеркальным отражением кривой предельной производительности МР. Аналогичная взаимосвязь существует также между графиками средней производительности и средних переменных издержек.

Таким образом, кривая предельных издержек МС является зеркальным отражением кривой предельной производительности МР. Аналогичная взаимосвязь существует также между графиками средней производительности и средних переменных издержек.

Оптимальный размер заказа | BaseGroup Labs

Область применения

Оптимальный размер заказа позволяет минимизировать общие издержки управления запасами, что позволяет сократить рост потребительских цен, тем самым положительно влияя на конкурентоспособность компании.

Описание

Расчет наиболее экономичного размера заказа производится в рамках системы управления запасами с фиксированным размером заказа, который должен быть равен наиболее экономичному размеру заказа. В этой системе размер заказа является постоянной величиной и формируется при уменьшении размера запаса до определенного критического уровня. Система основана на выборе такого размера партии, который минимизировал бы общие издержки управления запасами, которые в свою очередь делятся на издержки выполнения заказа и издержки хранения запасов. Графически зависимость общих годовых издержек от размера заказа представлена на рисунке 1.

Графически зависимость общих годовых издержек от размера заказа представлена на рисунке 1.

Из рисунка видно, что общие издержки достигают минимума при размере заказа приблизительно 400 штук.Таким образом этот размер заказа для данного случая является оптимальным.

Для расчета наиболее экономичного размера заказа EOQ используется формула Уилсона:

$EOQ =\sqrt{\frac{2\times S \times C_0}{C_1\times i}}$,

где

$S$ — годовое потребление,

$C_0$ — затраты на выполнение заказа,

$C_1$ — цена единицы продукции,

$i$ — затраты на содержание запасов (%).

C помощью формулы Уилсона можно рассчитать оптимальный размер заказа в соответствии с конкретными условиями деятельности предприятия. В случае если запасы пополняются не мгновенно, а в течение определенного периода времени (например при пополнении запасов за счет собственного производства), то используется следующая формула для расчета наиболее экономичного размера заказа EOQ:

$EOQ =\sqrt{\frac{2\times S \times C_0}{C_1\times i \times (1 — \frac{S}{Q})}}$,

где

$Q$ — объем выпуска продукции, за счет которой пополняются запасы.

В условиях дефицита товаров, являющихся запасами, наиболее экономичный размер заказа EOQ определяется по формуле:

$EOQ_{def}=EOQ \times \sqrt{\frac{(C_1*i+h)}{h}}$,

где

$EOQ$ — наиболее экономичный размер заказа без учета дефицита,

$h$ — издержки, обусловленные дефицитом.

Алгоритм

- Рассчитать годовые затраты на хранение единицы продукции.

- Рассчитать оптимальный размер заказа EOQ.

- Расчитать оптимальный размер заказа EOQ при собственном производстве.

- Расчитать оптимальный размер заказа EOQ в условиях дефицита.

Расчет оптимального размера заказа наряду с расчетом оптимального значения страхового запаса позволит минимизировать издержки хранения, поддерживая при этом заданный уровень спроса.

Требования к данным

| Имя поля | Метка поля | Тип данных | Вид данных |

|---|---|---|---|

| Name | Наименование | Строковый | Дискретный |

| С0 | Затраты на выполнение заказа | Вещественный | Непрерывный |

| S | Годовое потребление | Целый | Непрерывный |

| С1 | Цена единицы продукции | Вещественный | Непрерывный |

| i_percent | Затраты на содержание запасов (% от единицы продукции) | Целый | Непрерывный |

| p | Годовое производство | Целый | Непрерывный |

| h | Издержки, обусловленные дефицитом | Вещественный | Непрерывный |

Сценарий

Расходы на маркетинг: совокупные, постоянные и переменные

Автор: Дэвид Д. Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. Такая классификация потребует постатейного просмотра всего бюджета на маркетинг. Обычно валовые переменные издержки рассматриваются как расходы, которые меняются с изменением объема единичных продаж. Для издержек обращения понадобится несколько иная концепция.

Вместо того, чтобы варьироваться в зависимости от изменения штучных продаж, совокупные переменные издержки обращения, вероятнее всего, будут изменяться непосредственно вместе со стоимостным объемом проданных единиц товара, то есть с изменением дохода. Таким образом, переменные издержки обращения будут выражаться как процентная доля дохода, а не как определенная часть денежной стоимости единицы товара.

Классификация издержек обращения (постоянные и переменные) будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете все расходы становятся переменными.

В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя:

- Заработную плату и поддержку торгового персонала.

- Расходы на основные рекламные кампании, включая производственные затраты.

- Расходы на маркетинговый персонал.

- Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

- Скидки за совместную рекламу, основанные на продажах прошлого периода.

Переменные расходы на маркетинг могут включать в себя:

- Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготовителя.

- Премии за продажи, которые зависят от целевых показателей сбыта.

- Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж.

- Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта).

- Скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

Если маркетологи будут рассматривать свои бюджеты в контексте постоянных и переменных издержек, они получат минимум два преимущества:

- Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот: гибкий бюджет — то есть такой, который учитывает свои действительно переменные элементы — будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи.

- Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом.

Наем штатного (или преимущественно штатного) торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот: когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж.

Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) * Переменные издержки обращения (%)

Торговые издержки на комиссионное вознаграждение. Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения.

Пример. Компания Henry’s Catsup, торгующая кетчупом, тратит 1 млн. долл. в год на содержание торгового персонала, который работает с сетями продуктовых магазинов и с оптовиками. Торговый посредник предлагает выполнить ту же задачу по сбыту за комиссионное вознаграждение в размере 5%.

При доходе в размере 10 млн. долл.: Совокупные переменные издержки обращения = 10 млн. долл. * 5% = 0. 5 млн. долл.

5 млн. долл.

При доходе в размере 20 млн. долл.: Совокупные переменные издержки обращения = 20 млн. долл. * 5% = 1 млн. долл.

При доходе в размере 30 млн. долл.: Совокупные переменные издержки обращения = 30 млн. долл. * 5% = 1.5 млн. долл.

Если доходы компании составляют менее 10 млн. долл., то услуги торгового посредника будут стоить меньше, чем оплата своего собственного торгового персонала. При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

Конечно, переход от использования штатного торгового персонала к привлечению торгового посредника может сам по себе вызвать изменения в доходах. Расчет уровня доходов, при котором коммерческие расходы выравниваются, является только первым этапом анализа. Но это важный первый шаг на пути к пониманию системы компромиссов.

Существует множество типов переменных издержек обращения. Например, издержки обращения могут вычисляться по сложным формулам, указанным в контрактах компаний с брокерами и дилерами. Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку).

Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры получают скидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют.

Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. Например, компания может заключить контракт с рекламным агентством на проведение трех рекламных кампаний в год. Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы показать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг как доля объема продаж(%) = Затраты на маркетинг ($) /Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж. Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Понимая разницу между постоянными и переменными издержками, вы сможете лучше учитывать относительные риски разных стратегий сбыта. В целом, стратегии, которые влекут за собой переменные издержки обращения, менее рискованны, так как переменные издержки обращения будут ниже, если продажи не оправдают ожиданий.

Учитесь быстрее ваших конкурентов! Изучите эти практические курсы по маркетингу и рекламе или учитесь чему хотите по абонементу, со скидкой.

Как рассчитать среднюю общую стоимость

Определение средней общей стоимости играет важную роль при ценообразовании на продукты и услуги, поскольку обеспечивает достаточно высокую цену для возмещения ваших постоянных и переменных затрат. Понимание структуры затрат также важно для планирования производства и составления бюджета. Расчет средней общей стоимости является относительно простым процессом, если вы определите свои постоянные и переменные затраты и общее количество товаров, которые вы производите. В этой статье мы обсудим, какова средняя общая стоимость, как ее рассчитать и чем отличается от других видов затрат.Мы также приводим подробный пример, чтобы показать вам, насколько полезным может быть расчет средней общей стоимости.

Понимание структуры затрат также важно для планирования производства и составления бюджета. Расчет средней общей стоимости является относительно простым процессом, если вы определите свои постоянные и переменные затраты и общее количество товаров, которые вы производите. В этой статье мы обсудим, какова средняя общая стоимость, как ее рассчитать и чем отличается от других видов затрат.Мы также приводим подробный пример, чтобы показать вам, насколько полезным может быть расчет средней общей стоимости.

Какая средняя общая стоимость?

Средняя общая стоимость — это удельная стоимость количества произведенной продукции. Эта информация является неотъемлемой частью принятия любых решений относительно цен на продукты. Чтобы компания была прибыльной, цена продукта должна быть выше средней общей стоимости.

Средние общие затраты включают как постоянные, так и переменные затраты. Постоянные затраты — это затраты, которые необходимы для производства, но не меняются в зависимости от количества продукции, которую производит компания. Примерами постоянных затрат являются стоимость объекта или производственного оборудования, которое компания приобрела для создания продукта. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства и могут включать такие вещи, как прямые затраты на оплату труда или затраты на материалы, использованные для создания продукта.

Примерами постоянных затрат являются стоимость объекта или производственного оборудования, которое компания приобрела для создания продукта. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства и могут включать такие вещи, как прямые затраты на оплату труда или затраты на материалы, использованные для создания продукта.

Формула для расчета средних общих затрат:

(Общие постоянные затраты + общие переменные затраты) / количество произведенных единиц = средние общие затраты

Связанные: Ценность увеличения вашего бизнес-словаря

Как найти среднюю общую стоимость

Средняя общая стоимость рассчитывается путем деления общей стоимости производства на общее количество произведенных единиц.Выполните следующие пять шагов, чтобы рассчитать среднюю общую стоимость:

- Определите постоянные затраты

- Определите переменные затраты

- Рассчитайте общую стоимость производства

- Определите количество единиц

Рассчитайте среднюю общую стоимость

1.

Определите фиксированные затраты

Определите фиксированные затратыВо-первых, используя свой отчет о прибылях и убытках, определите свои общие постоянные затраты. Сюда могут входить такие вещи, как расходы на аренду, оборудование, страхование, заработную плату и коммунальные услуги.

2. Определите переменные затраты

Затем определите все свои переменные затраты. Это могут быть такие вещи, как стоимость сырья, прямые затраты на оплату труда, комиссионные с продаж, а также стоимость доставки или доставки.

3. Рассчитайте общую стоимость производства

Затем вы рассчитаете общую стоимость производства, сложив общие постоянные и переменные затраты. Это представлено в уравнении как:

(Общие постоянные затраты + общие переменные затраты)

4.Определите количество единиц

Затем вам нужно будет определить общее количество единиц, которые были изготовлены.

5. Рассчитайте среднюю общую стоимость

Наконец, вы определите среднюю общую стоимость, разделив общую стоимость производства (число, которое вы определили на третьем шаге) на количество единиц, произведенных вашей компанией (количество, которое вы определяется на четвертом шаге).

Связано: 5-этапный процесс стратегического управления

Средние общие затраты и средние переменные затраты

Средние переменные затраты (AVC) относятся к общим переменным затратам на единицу.В отличие от средних общих затрат, средние переменные затраты не включают постоянные затраты. Он включает в себя только затраты, которые меняются в зависимости от объема производства, например, затраты на рабочую силу и сырье. Средние переменные затраты обычно снижаются по мере увеличения выпуска с нуля до нормальной мощности. Однако, когда вы выходите за пределы нормальной производительности, AVC резко увеличивается в результате операции убывающей отдачи.

Средняя общая стоимость по сравнению с предельной стоимостью

В отличие от средней общей стоимости, которая представляет собой стоимость единицы товара, предельная стоимость относится к дополнительным дополнительным затратам, возникающим в результате производства дополнительной единицы. Средняя общая стоимость используется для оценки того, как общие затраты на единицу продукции изменяются в результате выпуска. С другой стороны, предельные затраты используются для определения того, выгодно ли производить больше определенного товара или услуги.

Средняя общая стоимость используется для оценки того, как общие затраты на единицу продукции изменяются в результате выпуска. С другой стороны, предельные затраты используются для определения того, выгодно ли производить больше определенного товара или услуги.

Вы можете рассчитать предельные затраты, выполнив следующие три шага:

1. Определите изменение затрат

Изменения затрат часто происходят в результате увеличения или уменьшения уровня выпуска. Более высокий уровень выпуска приводит к более высоким переменным затратам, тогда как более низкий выпуск приводит к более низким переменным затратам.Вы можете определить изменения в стоимости, используя следующую формулу:

Новая стоимость — старая стоимость = изменение стоимости

2. Рассчитать изменение количества

Это относится к тому моменту, когда количество товара или услуги увеличивается или уменьшается. Вы можете определить изменение качества почти так же, как вы рассчитываете изменение затрат:

Новое количество — старое количество = изменение количества

3.

Рассчитайте предельные затраты

Рассчитайте предельные затратыНаконец, вы можете рассчитать предельные затраты разделив изменение стоимости на изменение количества.Уравнение выглядит следующим образом:

Изменение затрат / изменение количества = предельные затраты

Связано: Как создать стратегию лидерства в затратах

Пример средних общих затрат

Допустим, вы вы открываете пиццерию и пытаетесь определить среднюю общую стоимость пиццы, чтобы знать, как оценивать отдельные пироги. Вы знаете, что для определения средних общих затрат вам необходимо знать сумму ваших общих затрат, переменных затрат и количество единиц, которые вы собираетесь создать.В качестве примера предположим, что у вас есть цель продать 1000 пицц в течение первого месяца, который вы открываете.

Затем вам нужно определить общую стоимость производства, рассчитанную путем сложения общих постоянных и переменных затрат. Предположим, что для пиццерии ваша арендная плата в размере 2500 долларов в месяц — это ваши единственные фиксированные расходы и что она включает в себя коммунальные и другие фиксированные ежемесячные расходы. Ваши переменные затраты включают материалы, необходимые для приготовления пиццы, такие как мука, сыр и начинки.Предположим, что переменные затраты на приготовление 1000 пицц в сумме составляют 2000 долларов. Таким образом, общая стоимость производства составляет 4500 долларов (2000 долларов + 2500 долларов).

Предположим, что для пиццерии ваша арендная плата в размере 2500 долларов в месяц — это ваши единственные фиксированные расходы и что она включает в себя коммунальные и другие фиксированные ежемесячные расходы. Ваши переменные затраты включают материалы, необходимые для приготовления пиццы, такие как мука, сыр и начинки.Предположим, что переменные затраты на приготовление 1000 пицц в сумме составляют 2000 долларов. Таким образом, общая стоимость производства составляет 4500 долларов (2000 долларов + 2500 долларов).

Теперь, чтобы определить среднюю общую стоимость, вам нужно только ввести эту информацию в формулу:

4500 долл. США / 1000 = 4,50 долл. США за пиццу

. продавать каждую пиццу дороже $ 4,50, чтобы получить прибыль.

Переменные затраты — примеры, формула, руководство по анализу затрат

Что такое переменные затраты?

Переменные затраты — это расходы, которые изменяются пропорционально объему товаров. Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит предприятие.Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит предприятие.Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Наиболее распространенные переменные затраты

- Прямые материалы

- Прямой труд

- Операционные сборы

- Комиссионные

- Коммунальные расходы

- Оплачиваемый труд Компенсация Компенсация и справочники по заработной плате для рабочих мест в корпоративных финансах, инвестиционном банкинге, акционерном капитале исследования, FP&A, бухгалтерский учет, коммерческий банкинг, выпускники FMVA,

По сути, если затраты варьируются в зависимости от объема деятельности, это переменные затраты.

Формула для переменных затрат

Общие переменные затраты = общий объем выпуска x переменные затраты на единицу выпуска

Переменные и фиксированные затраты при принятии решений

Затраты, понесенные предприятиями, состоят из фиксированных и переменных расходы. Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие фиксированными, важно для принятия деловых решений.

Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие фиксированными, важно для принятия деловых решений.

Например, Эми очень обеспокоена своей пекарней, поскольку доход от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины «продажи» и ниже общих затрат на содержание пекарни. Эми спрашивает ваше мнение о том, следует ли ей закрывать бизнес или нет. Кроме того, она уже обязалась платить за год аренды, электричества и зарплаты сотрудникам.

Таким образом, даже если бизнес будет закрыт, Эми все равно понесет эти расходы до конца года. В январе компания сообщила о выручке в размере 3000 долларов США, но понесла общие расходы в размере 4000 долларов США при чистом убытке в размере 1000 долларов США. Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

A. Постоянные расходы в январе:

- Арендная плата: 1000 долларов

- Электроэнергия: 200

- Заработная плата сотрудников: 500 долларов

Итого постоянные расходы в январе: 1700 долларов

Б.Переменные расходы января:

- Стоимость муки, масла, сахара и молока: 1800 долларов США

- Общие затраты на рабочую силу: 500 долларов США

Общие переменные затраты января: 2300 долларов США

Если бы Эми не знала, какие затраты были переменными или фиксированными, было бы труднее принять соответствующее решение. В этом случае мы видим, что общие постоянные затраты составляют 1700 долларов, а общие переменные расходы — 2300 долларов.

Если Эми закроет бизнес, Эми все равно придется платить ежемесячные фиксированные расходы в размере 1700 долларов. Если бы Эми продолжила работать, несмотря на убытки, она бы потеряла только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы полностью прекратила бизнес.

Если бы Эми продолжила работать, несмотря на убытки, она бы потеряла только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы полностью прекратила бизнес.

Этот пример иллюстрирует роль затрат в принятии решений. В этом случае для Эми было бы оптимальным решением продолжить бизнес, одновременно ища способы сократить переменные расходы, связанные с производством Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к расписание или выписка с указанием общей суммы (например,g., посмотрим, сможет ли она получить сырье по более низкой цене).

Пример переменных затрат

Давайте рассмотрим пекарню, которая производит торты. Чтобы испечь один торт, нужно 5 долларов на сырье и 20 долларов на оплату труда. Кроме того, существуют постоянные затраты в размере 500 долларов США (используемое оборудование). Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Обратите внимание, как меняются затраты по мере производства большего количества тортов.

Анализ безубыточности

Переменные затраты играют важную роль в анализе безубыточности.Анализ безубыточности используется для определения суммы выручки или количества единиц, необходимых для продажи для покрытия общих затрат. Формула безубыточности имеет следующий вид:

Точка безубыточности в единицах = фиксированные затраты / (продажная цена за единицу — переменная стоимость за единицу)

Рассмотрим следующий пример:

Эми хочет, чтобы вы определили минимальные единицы товаров, которые ей нужно продавать, чтобы каждый месяц выходить на безубыточность. В пекарне продается только один товар: торты.Постоянные затраты на содержание пекарни составляют 1700 долларов в месяц, а переменные затраты на производство торта составляют 5 долларов на сырье и 20 долларов на оплату труда. Вдобавок Эми продает торты по цене 30 долларов.

Вдобавок Эми продает торты по цене 30 долларов.

Для определения точки безубыточности в единицах:

Точка безубыточности в единицах = 1700 долларов США / (30-25 долларов США) = 340 единиц

Следовательно, для выхода Эми на безубыточность ей потребуется продавать не менее 340 тортов в месяц.

Видео Объяснение затрат

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, в том числе, что такое переменные затраты, общие типы переменных затрат, формулы и анализ безубыточности.

Ссылки по теме

CFI является официальным поставщиком глобальной сертификации Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитные аналитики, которые охватывают финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы:

программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы:

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Постоянные затраты остаются неизменными

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением себестоимости продукции

— Обзор , Типы, как рассчитать

Сколько стоит производство?

Себестоимость продукции — это общие затраты, понесенные бизнесом для производства определенного количества продукта или предложения услуги. Производственные затраты могут включать такие вещи, как рабочая сила, сырье или расходные материалы. В экономике стоимость производства определяется как затраты, понесенные для получения факторов производства, таких как рабочая сила, земля и капитал, которые необходимы в процессе производства продукта.

Производственные затраты могут включать такие вещи, как рабочая сила, сырье или расходные материалы. В экономике стоимость производства определяется как затраты, понесенные для получения факторов производства, таких как рабочая сила, земля и капитал, которые необходимы в процессе производства продукта.

Например, затраты на производство автомобильной шины могут включать такие расходы, как резина, рабочая сила, необходимая для производства продукта, и различные производственные материалы.В сфере услуг производственные затраты могут повлечь за собой материальные затраты на оказание услуги, а также затраты на оплату труда сотрудников, которым поручено предоставлять услуги.

Виды производственных затрат

Существуют различные типы производственных затрат, которые предприятия могут понести в ходе производства продукта или предложения услуги. К ним относятся следующие:

1. Постоянные затраты

Постоянные затраты — это расходы, которые не меняются в зависимости от количества произведенной продукции. Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен платить ежемесячную, ежеквартальную или годовую арендную плату независимо от количества клиентов, которых он обслуживает. Другие примеры постоянных затрат включают заработную плату Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты своих услуг или работы, которую они выполняют для организации или компании.Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, а также оборудование, арендуемое в лизинг.

Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен платить ежемесячную, ежеквартальную или годовую арендную плату независимо от количества клиентов, которых он обслуживает. Другие примеры постоянных затрат включают заработную плату Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты своих услуг или работы, которую они выполняют для организации или компании.Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, а также оборудование, арендуемое в лизинг.

Постоянные затраты, как правило, ограничены по времени, и они фиксируются только по отношению к производству в течение определенного периода. В долгосрочной перспективе затраты на производство продукта переменны и будут меняться от одного периода к другому.

2. Переменные затраты

Переменные затраты — это затраты, которые изменяются с изменениями уровня производства.То есть они растут по мере увеличения объема производства и уменьшаются по мере его уменьшения. Если объем производства равен нулю, переменные затраты не возникают. Примеры переменных затрат включают комиссионные с продаж. Комиссионная комиссия — это компенсация, выплачиваемая сотруднику после выполнения задачи, которая, как правило, заключается в продаже определенного количества продуктов или услуг, коммунальных затрат, сырья и прямых затрат на рабочую силу.

Например, на предприятии по производству одежды переменные затраты могут включать сырье, используемое в производственном процессе, и прямые затраты на рабочую силу.Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов за единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

3.

Общие затраты

Общие затратыОбщие затраты включают как переменные, так и постоянные затраты. Он учитывает все затраты, понесенные в процессе производства или при предоставлении услуги. Например, предположим, что текстильная компания несет издержки производства в размере 9 долларов за рубашку и произвела 1000 единиц в течение последнего месяца.Также компания платит арендную плату в размере 1500 долларов в месяц. Общая стоимость включает переменные затраты в размере 9000 долларов США (9 x 1000 долларов США) и фиксированные затраты в размере 1500 долларов США в месяц, в результате чего общая стоимость составляет 10 500 долларов США.

4. Средняя стоимость

Средняя стоимость — это общая стоимость производства, деленная на количество произведенных единиц. Его также можно получить путем суммирования средних переменных затрат и средних постоянных затрат. Руководство использует средние затраты для принятия решений о ценообразовании своей продукции с целью получения максимальной прибыли или прибыли.

Целью компании должно быть минимизация средней стоимости единицы продукции, чтобы она могла увеличить маржу прибыли без увеличения затрат.

5. Предельные затраты

Предельные затраты — это затраты на производство одной дополнительной единицы продукции. Он показывает увеличение общих затрат за счет производства еще одной единицы продукта. Поскольку постоянные затраты остаются постоянными независимо от увеличения выпуска, на предельные затраты в основном влияют изменения переменных затрат.Руководство компании полагается на маржинальные затраты при принятии решений о распределении ресурсов, стремясь распределить производственные ресурсы таким образом, чтобы это было оптимально прибыльным.

Например, если компания хочет увеличить производственную мощность, она сравнивает предельные затраты с предельным доходом, который будет получен при производстве еще одной единицы продукции. Предельные затраты зависят от объема производимой продукции. На них влияют различные факторы, такие как ценовая дискриминация. Ценовая дискриминация. Ценовая дискриминация относится к стратегии ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги.Различные типы цен, внешние эффекты, асимметрия информации и транзакционные издержки.

Ценовая дискриминация. Ценовая дискриминация относится к стратегии ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги.Различные типы цен, внешние эффекты, асимметрия информации и транзакционные издержки.

Как рассчитать стоимость?

Первым шагом при расчете затрат на изготовление продукта является определение постоянных затрат. Следующим шагом является определение переменных затрат, понесенных в производственном процессе. Затем сложите постоянные и переменные затраты и разделите общую стоимость на количество произведенных товаров, чтобы получить среднюю стоимость единицы.

Для того, чтобы компания получала прибыль, отпускная цена должна быть выше, чем стоимость единицы.Установка цены ниже стоимости единицы приведет к убыткам. Поэтому критически важно, чтобы компания могла точно оценить все свои затраты.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная для того, чтобы превратить любого в финансовый аналитик мирового уровня.

Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная для того, чтобы превратить любого в финансовый аналитик мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Асимметричная информация Асимметричная информация Асимметричная информация, как следует из этого термина, является неравной, непропорциональной или однобокой информацией. Обычно он используется в отношении какого-либо типа коммерческой сделки или финансового соглашения, когда одна сторона обладает большей или более подробной информацией, чем другая.

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Постоянные затраты остаются неизменными

- Постоянные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера.

Одним из наиболее популярных методов является классификация в соответствии с

Одним из наиболее популярных методов является классификация в соответствии с - Отрицательные внешние эффектыОтрицательные внешние эффекты Отрицательные внешние эффекты возникают, когда продукт и / или потребление товара или услуги оказывает негативное влияние на независимую третью сторону.

Как определить стоимость единицы | Small Business

Автор Chron Contributor Обновлено 17 сентября 2020 г.

Понимание стоимости каждой производимой вами единицы продукции необходимо для обеспечения прибыльности вашего бизнеса.Чтобы рассчитать стоимость единицы, сложите все ваши постоянные затраты и все переменные затраты вместе, а затем разделите это на общее количество единиц, произведенных вами за этот период времени. Имея четкое представление об этих затратах, вы можете более точно определить свои минимальные производственные требования, размер наценки, которую вы должны добавить к каждой единице, и какие виды оптовых скидок вы можете предложить своим крупнейшим клиентам.

Совет

Себестоимость единицы — это общие затраты, потраченные на производство отдельной единицы товаров или услуг.Это определяется путем добавления постоянных затрат к переменным затратам на производство или оказание услуг. Обычно проще рассчитать общую стоимость производства за цикл или период времени, а затем разделить сумму на количество произведенных единиц.

Что такое фиксированная стоимость?

Постоянные затраты представляют собой расходы, которые остаются постоянными независимо от того, сколько единиц вы производите. Например, арендная плата за здание должна выплачиваться вне зависимости от того, производите вы что-либо или нет, и поэтому представляет собой фиксированную стоимость.Налог на имущество, страхование, компьютерные системы и другие административные расходы также можно считать фиксированными расходами, как и заработная плата офисного персонала, не участвующего в производстве, и накладные расходы. Чтобы рассчитать ежемесячную стоимость покупки оборудования, разделите стоимость оборудования на предполагаемый срок его службы.

Что такое переменная стоимость?

Переменные затраты включают любые расходы, которые увеличиваются или уменьшаются пропорционально тому, сколько единиц вы производите. Примеры этих затрат обычно включают материалы, которые вы используете для производства своих предметов, труд, вложенный в эти предметы, и упаковку.Если вы используете арендованные фургоны для доставки товаров, эти расходы также будут переменными. Другой способ взглянуть на переменные затраты: если вы прекратите производить какие-либо продукты, в вашей таблице не должно быть переменных затрат.

Что делать, если затраты не являются полностью фиксированными или переменными?

Некоторые затраты не являются полностью фиксированными или переменными. Примером этого является электричество. Часть счета за электричество обычно представляет собой плату за обслуживание, включающую стоимость освещения и питания офисного оборудования. Однако другая часть счета может быть напрямую связана с тем, как долго работает ваше производственное оборудование. Чтобы получить четкое представление о затратах на единицу продукции, разбейте смешанные затраты на фиксированные и переменные компоненты.

Однако другая часть счета может быть напрямую связана с тем, как долго работает ваше производственное оборудование. Чтобы получить четкое представление о затратах на единицу продукции, разбейте смешанные затраты на фиксированные и переменные компоненты.

Какова взаимосвязь между объемом и стоимостью?

Предприятия с высокими фиксированными затратами обычно работают иначе, чем предприятия с высокими переменными затратами. AccountingTools утверждает, что стоимость единицы должна уменьшаться по мере увеличения производства единицы.Это связано с тем, что постоянные затраты на производство распределяются между большим количеством единиц, что также означает, что стоимость единицы будет варьироваться в зависимости от этих факторов.

Когда фиксированные затраты высоки, вам нужен больший объем, чтобы достичь безубыточности, но ваша прибыль будет выше, если вы продолжите увеличивать этот объем. Если ваш бизнес полностью зависит от переменных затрат, помимо скидок, которые вы можете получить от поставщиков, ваши затраты на единицу продукции будут одинаковыми независимо от того, производите ли вы одну единицу в месяц или 10000.

Формула затрат на единицу для определения затрат на единицу: (Общие постоянные затраты + Общие переменные затраты) ÷ Общее количество произведенных единиц

Например, у XYZ Corp 10 000 долларов США постоянных затрат и 5000 долларов США переменных затрат для производства 1000 виджеты в январе. Стоимость единицы будет $ 15 за единицу: 10 000 + 5 000 = 15 000 ÷ 1 000 = 15.

Взглянув на этот пример стоимости единицы с другой стороны, предположим, что XYZ Corp производит 500 виджетов за февраль, что вдвое меньше, чем в предыдущем. месяц.У них по-прежнему есть постоянные затраты в размере долларов 10 000 , и на этот раз у них есть 2 500 долларов переменных затрат. Стоимость составит $ 25 за единицу: 10 000 + 2,500 = 12 500 ÷ 500 = 25. Вы можете видеть, как сокращение объема снизило переменные затраты, но постоянные затраты увеличили общую стоимость единицы во втором прогоне.

Совет

Investopedia определяет себестоимость единицы продукции как точку безубыточности, поскольку это минимальная рыночная цена, которая покроет производственные затраты.Если товар поступает на рынок и продается, любая сумма, превышающая стоимость единицы, будет считаться прибылью.

Как рассчитать общую стоимость производства за единицу | Малый бизнес

Автор: Эшли Адамс-Мотт Обновлено 29 октября 2018 г.

Обращение внимания на производственные затраты — необходимость, независимо от размера вашего бизнеса, но для небольших предприятий с более низкими денежными резервами ключевым моментом является тщательный мониторинг производственных расходов. чтобы быть прибыльным. Если цена за единицу ваших основных продуктов может быть снижена, ваша прибыль возрастет.Когда ваша прибыль увеличится, вам может потребоваться прекратить выпуск определенных продуктовых линий или сократить производство, пока ваши затраты не стабилизируются. Изучение того, как рассчитать удельную стоимость, поможет вам принять множество ключевых бизнес-решений и, надеюсь, поможет вам увеличить доход.

Категории производственных затрат

Три типа затрат суммируются, чтобы получить общую стоимость производства для линейки продуктов: прямые материалы, прямые затраты на оплату труда и производственные накладные расходы. Обычно две из этих затрат связаны с конкретным продуктом.Например, стоимость шелковой ткани, используемой для производства пижамы, легко привязать к этому продукту, как и количество рабочих часов, необходимых для пошива одежды. Однако накладные расходы на производство могут относиться к нескольким различным производственным линиям, производимым на одном заводе, и их необходимо правильно распределить, чтобы точно измерить стоимость единицы продукции.

Как рассчитать общую стоимость производства за единицу

Добавьте стоимость прямых материалов, прямых затрат на рабочую силу и производственных накладных расходов в течение заданного периода времени, например одного месяца, чтобы определить общие производственные затраты для линейки продуктов. Определите, сколько товаров было произведено за один и тот же период времени. Разделите общие производственные затраты на количество произведенных единиц, чтобы получить производственную стоимость за единицу.

Определите, сколько товаров было произведено за один и тот же период времени. Разделите общие производственные затраты на количество произведенных единиц, чтобы получить производственную стоимость за единицу.

- Прямые материалы: шелк: 2500 долларов, нить: 100 долларов = 2600 долларов.

- Непосредственный труд: почасовая оплата (8 долларов в час x 8 часов x 22 дня): 1408 долларов.

- Производственные накладные расходы: 2230 долларов США.

- Произведено единиц: 360.

Общая производственная цена за единицу = (Прямые материалы + прямые затраты труда + производственные накладные расходы) / количество произведенных единиц:

- (2600 долларов + 1408 долларов + 2230 долларов) / 360.

- 6 238 долл. США / 360 = 17,33 долл. США.

Вы также можете оценить постоянные затраты и общие переменные производственные затраты, чтобы принимать обоснованные решения относительно ваших производственных линий при росте производственных затрат. Например, дальнейшее изучение более высоких прямых материальных затрат в вашей ювелирной компании может связать увеличение расходов с более высокими ценами на золото — переменные затраты.

Например, дальнейшее изучение более высоких прямых материальных затрат в вашей ювелирной компании может связать увеличение расходов с более высокими ценами на золото — переменные затраты.

Перераспределение накладных расходов

Общие накладные расходы включают заработную плату персонала, закрепленного за производственным подразделением, но не напрямую отнесенного к производству, например менеджеров и уборщиков.К прочим накладным расходам относятся коммунальные услуги, амортизация здания или арендные платежи, контроль качества и косвенные расходы, такие как моющие средства и контейнеры для мусора. Если ваш малый бизнес производит несколько продуктов на одном заводе, эти расходы необходимо правильно распределить между вашими различными линейками продуктов.

Общепринятые принципы бухгалтерского учета позволяют разбить эти затраты либо на прямой метод оплаты труда, либо на количество машинных часов. Лучший способ использования зависит от отрасли. Если ваши продукты более трудозатратны, лучшим вариантом может быть оценка общих затрат на основе многочасового учета. Когда вы используете много оборудования для перемещения большого количества продуктов, количество моточасов представляет собой более точную финансовую оценку.

Если ваши продукты более трудозатратны, лучшим вариантом может быть оценка общих затрат на основе многочасового учета. Когда вы используете много оборудования для перемещения большого количества продуктов, количество моточасов представляет собой более точную финансовую оценку.

Расчет накладных расходов

Используя метод прямых рабочих часов, рассчитайте количество прямых рабочих часов, затраченных на производство всей вашей продукции, и накладные расходы на все продукты. Разделите общие накладные расходы на количество рабочих часов, чтобы получить норму распределения накладных расходов, которая выражается как стоимость часа труда.Эти накладные расходы на час труда затем умножаются на количество часов труда на продукт, чтобы распределить накладные расходы на отдельную линейку продуктов.

На изготовление 10 деревянных стульев требуется 200 часов, а на изготовление 5 столов на мебельной фабрике — 300 часов. Общие накладные расходы составляют 6000 долларов.

Общие накладные расходы / общее количество прямых рабочих часов = ставка распределения накладных расходов.

- 6000 долларов / (200 + 300) = 12 долларов в час.

- 200 часов x 12 = 2400 долларов США накладных расходов на деревянные стулья.

- 300 часов x 12 = 3600 долларов США накладных расходов на таблицы.

Для машинных часов используйте ту же формулу и замените общее количество машинных часов на общее количество прямых рабочих часов, чтобы получить норму распределения накладных расходов.

Требуется 20 машинных часов для производства 10 стульев и 40 машинных часов для 20 столов. Переменные накладные расходы составляют 6000 долларов.

Общие накладные расходы / общее количество машинных часов = норма распределения накладных расходов.

- 6000 долл. США / 30 = 200 долл. США за машинный час.

- 200 долл. США x 10 = 2000 долл. США накладных расходов на стулья.

- 200 долл. США x 20 = 4000 долл.

США накладных расходов на столы.

США накладных расходов на столы.

Как рассчитать 7 показателей затрат

Существует множество определений стоимости, включая следующие семь терминов:

- Маржинальные затраты

- Общие затраты

- Постоянные затраты

- Общие переменные затраты

- Средние общие затраты

- Средние постоянные затраты

- Средние переменные затраты

Данные, необходимые для вычисления этих семи цифр, вероятно, будут иметь одну из трех форм:

- Таблица, которая предоставляет данные об общей стоимости и произведенном количестве

- Линейное уравнение, связывающее общие затраты (TC) и произведенное количество (Q)

- Нелинейное уравнение, связывающее общие затраты (TC) и произведенное количество (Q)

Ниже приведены определения терминов и объяснения того, как следует поступать в трех ситуациях.

Определение стоимости

Предельные издержки — это затраты, которые несет компания при производстве еще одного товара. Предположим, компания производит два товара, и должностные лица компании хотели бы знать, насколько увеличатся затраты, если производство будет увеличено до трех товаров. Разница в предельной стоимости перехода от двух до трех. Его можно рассчитать так:

Предположим, компания производит два товара, и должностные лица компании хотели бы знать, насколько увеличатся затраты, если производство будет увеличено до трех товаров. Разница в предельной стоимости перехода от двух до трех. Его можно рассчитать так:

Предельные затраты (от 2 до 3) = Общая стоимость производства 3 — Общая стоимость производства 2

Например, если производство трех товаров стоит 600 долларов, а производство двух товаров — 390 долларов, разница составит 210, так что это предельные затраты.

Общая стоимость — это просто все затраты, понесенные при производстве определенного количества товаров.

Постоянные затраты — это затраты, которые не зависят от количества произведенных товаров или затрат, понесенных, когда товары не производятся.

Общие переменные затраты противоположны постоянным затратам. Это затраты, которые меняются, когда производится больше. Например, общие переменные затраты на производство четырех единиц рассчитываются следующим образом:

Общая переменная стоимость производства 4 единиц = Общая стоимость производства 4 единиц — Общая стоимость производства 0 единиц

В этом случае, скажем, производство четырех единиц стоит 840 долларов, а производство ни одного — 130 долларов. Общие переменные затраты при производстве четырех единиц составляют 710 долларов, поскольку 840–130 = 710.

Общие переменные затраты при производстве четырех единиц составляют 710 долларов, поскольку 840–130 = 710.

Средняя общая стоимость — это общая стоимость по количеству произведенных единиц. Итак, если компания производит пять единиц, формула выглядит так:

Средняя общая стоимость производства 5 единиц = Общая стоимость производства 5 единиц / количество единиц

Если общая стоимость производства пяти единиц составляет 1200 долларов, средняя общая стоимость составляет 1200 долларов / 5 = 240 долларов.

Средние фиксированные затраты — это постоянные затраты на количество произведенных единиц, рассчитываемые по формуле:

Средняя фиксированная стоимость = общие фиксированные затраты / количество единиц

Формула средних переменных затрат:

Средняя переменная стоимость = общие переменные затраты / количество единиц

Таблица заданных данных

Иногда таблица или диаграмма дают вам предельную стоимость, и вам нужно будет определить общую стоимость. Вы можете рассчитать общую стоимость производства двух товаров, используя уравнение:

Вы можете рассчитать общую стоимость производства двух товаров, используя уравнение:

Общая стоимость производства 2 = Общая стоимость производства 1 + Маржинальные затраты (от 1 до 2)

Диаграмма обычно предоставляет информацию о стоимости производства одного товара, предельной стоимости и постоянных затратах. Допустим, стоимость производства одного товара составляет 250 долларов, а предельные издержки производства другого товара — 140 долларов. Общая стоимость составит 250 долларов США + 140 долларов США = 390 долларов США. Таким образом, общая стоимость производства двух товаров составляет 390 долларов.

Линейные уравнения

Предположим, вы хотите рассчитать предельные затраты, общие затраты, фиксированные затраты, общие переменные затраты, средние общие затраты, средние фиксированные затраты и средние переменные затраты при задании линейного уравнения относительно общих затрат и количества. Линейные уравнения — это уравнения без логарифмов. В качестве примера возьмем уравнение TC = 50 + 6Q. Это означает, что общая стоимость увеличивается на 6 всякий раз, когда добавляется дополнительный товар, о чем свидетельствует коэффициент перед Q.Это означает, что существуют постоянные предельные затраты в размере 6 долларов на единицу произведенной продукции.

В качестве примера возьмем уравнение TC = 50 + 6Q. Это означает, что общая стоимость увеличивается на 6 всякий раз, когда добавляется дополнительный товар, о чем свидетельствует коэффициент перед Q.Это означает, что существуют постоянные предельные затраты в размере 6 долларов на единицу произведенной продукции.

Общая стоимость представлена TC. Таким образом, если мы хотим рассчитать общую стоимость определенного количества, все, что нам нужно сделать, это заменить количество на Q. Таким образом, общая стоимость производства 10 единиц составляет 50 + 6 X 10 = 110.

Помните, что фиксированные затраты — это затраты, которые мы несем, когда никакие единицы не производятся. Итак, чтобы найти фиксированную стоимость, подставьте Q = 0 в уравнение. Результат: 50 + 6 X 0 = 50. Таким образом, наша фиксированная стоимость составляет 50 долларов.

Напомним, что общие переменные затраты — это нефиксированные затраты, понесенные при производстве Q единиц. Таким образом, общие переменные затраты можно рассчитать с помощью уравнения:

Общие переменные затраты = общие затраты — фиксированные затраты

Общая стоимость составляет 50 + 6Q, и, как только что объяснено, фиксированная стоимость в этом примере составляет 50 долларов. Следовательно, общие переменные затраты составляют (50 + 6Q) — 50 или 6Q. Теперь мы можем вычислить общие переменные затраты в заданной точке, подставив вместо Q.

Следовательно, общие переменные затраты составляют (50 + 6Q) — 50 или 6Q. Теперь мы можем вычислить общие переменные затраты в заданной точке, подставив вместо Q.