Как посчитать отчет о финансовых результатах: расшифровка строк, пример заполнения и бланки — Бухонлайн

Пример отчета о финансовых результатах за 2020 в 2021 году

Отчет о финансовых результатах — это документ, который входит в состав годовой бухотчетности и содержит информацию об итогах деятельности организации за год. Юрлица сдают его ежегодно до 31 марта вместе с балансом и другими формами.

Неотъемлемой частью бухгалтерского годового отчета является отчет о финансовых результатах (форма 2), который все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы ФНС до 31 марта года, следующего за отчетным.

Приказом Минфина №61н от 19.04.2020 в заполнение отчета о финансовых результатах внесены многочисленные изменения. Применять новую форму организации обязаны, начиная с отчетности за 2020 год.Традиционно отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам строк баланса и других отчетных форм. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль.

Новые правила раскрытия информации

Минфин издал приказ №287н от 27.11.2020, которым внес изменения в Положения о ведении бухгалтерского учета (ПБУ):

Регулируемую ими информацию юридические лица теперь могут не раскрывать в балансе и отчете о финрезультатах, но только если считают, что раскрытие информации приведет или может привести к экономическим потерям или нанести урон деловой репутации организации, ее контрагентов или связанных с ней сторон. Чтобы не искажать данные отчетности, эту информацию раскрывают ограниченно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Новый порядок начнет действовать с 27.02.2021 и применим к отчетности за 2020 г.

Срок сдачи отчета о финансовых результатах

Пакет годовой бухгалтерской финансовой отчетности организации направляют в органы ФНС не позднее чем через три месяца после окончания отчетного периода — до 31 марта года, следующего за отчетным. За 2020 год отчет о финрезультатах следует сдать до 31.

Что необходимо включить в форму 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России №ПЗ-10/2012 о вступлении в силу с 01.01.2013 Федерального закона №402-ФЗ от 06.12.2011 «О бухгалтерском учете», он получил новое название. Сам бланк отчета о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве разговорного наименования.

В законодательстве урегулировано, что отражается в отчете о финансовых результатах за 2020 год обязательно:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Инструкция по заполнению формы 2

При заполнении формы 2 необходимо учитывать рекомендации, данные Минфином в письме №07-04-06/5027 от 06.02.2015. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль. Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным. Поможет пошаговая инструкция.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

Шаг 2. Правила составления финансовых результатов

Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2020 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2019 год). Так, в образец финансового отчета обязательно включите следующие сведения:

- в столбце 3 — обороты по счетам с 01.

01.2019 по 31.12.2019 включительно;

01.2019 по 31.12.2019 включительно; - в столбце 4 — данные из столбца 3 формы 2 за 2018 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма 1) и отчету о финансовых результатах (форма 2).

Шаг 3. Сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это бывает связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финансовых результатах прошлых лет не следует.

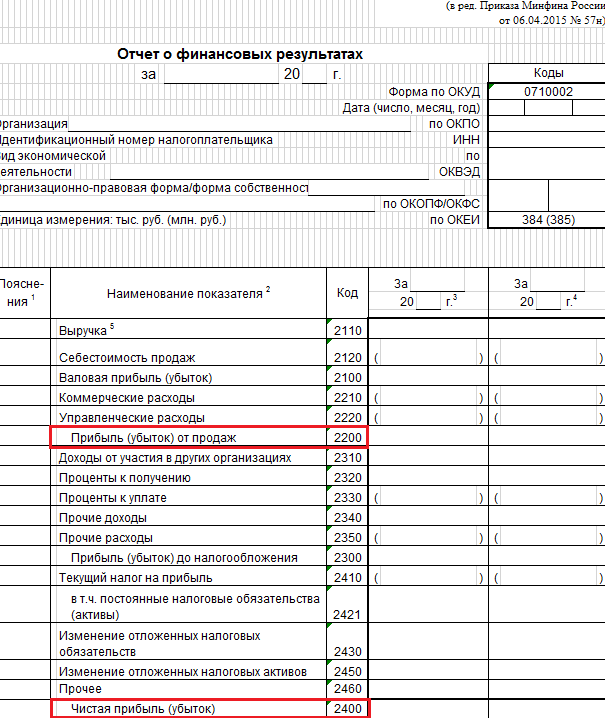

В прежней форме 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в приказе Минфина №66н от 02. 07.2010 (приложение №4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

07.2010 (приложение №4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Особые правила для некоторых юридических лиц

Субъекты малого бизнеса заполняют особую форму баланса и формы 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код проставляйте по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2021 года.

Шаг 4. Разнесение доходов и расходов по видам деятельности

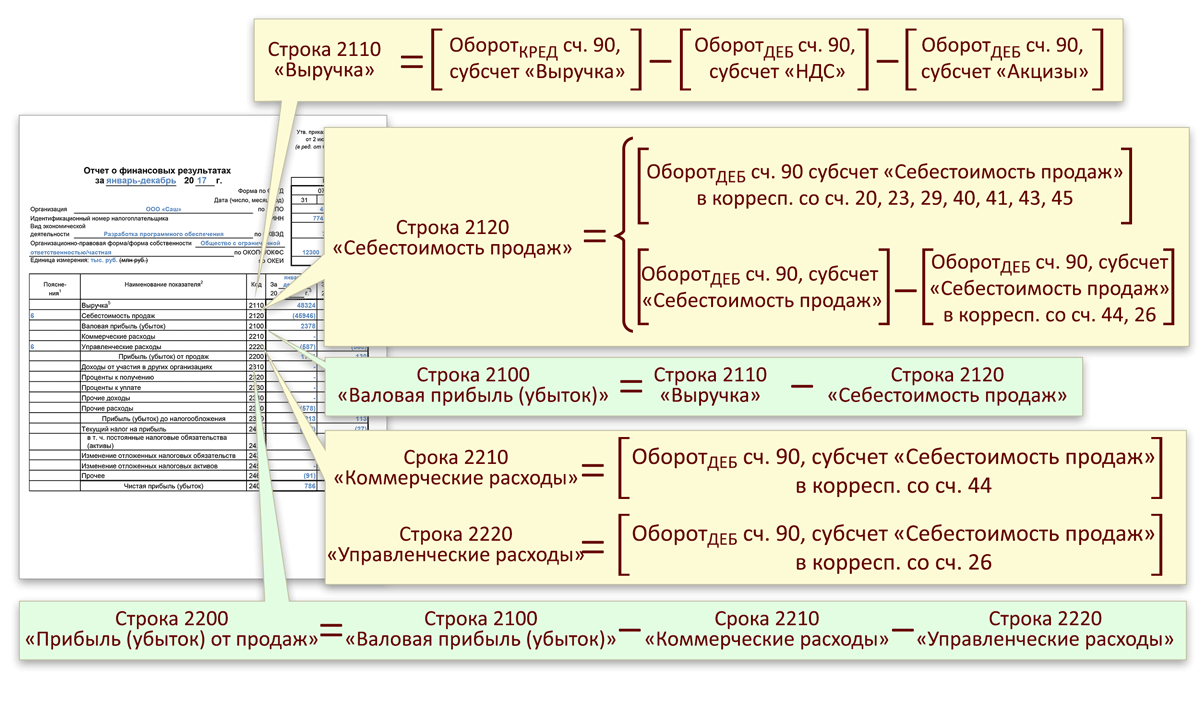

В строках 2110–2200 формы 2 указывают полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по стр. 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму исчисляют уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

Стр. 2120 отчета содержит данные о расходах организации по стандартным видам деятельности — так, как показывает пример финансового отчета предприятия на иллюстрации. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается в стр. 2100 отчета.

Справка: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость).

Стр. 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А стр. 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. В ней указано, как заполнять отчет о финансовых результатах по балансу. В коммерческие расходы включаются затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

Как разнести прочие доходы и расходы и прибыль

Для отражения прочих доходов и расходов в форме 2 предназначены строки 2310–2350. Их заполняют на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их отражают по стр. 2310. Сумму прибыли до налогообложения вычисляют на основании данных из стр. 2110–2350, а полученную сумму отражают по стр. 2300.

Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму полей 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная. Тогда ее следует указать в круглых скобках.

В форме содержатся отдельные поля для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, размер которых не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их указывают в учетной политике для целей бухгалтерского учета.

Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их указывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в стр. 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убытка) организации, который указывают в стр. 2100:

Показатель 2100 = показатель 2110 – показатель 2120.

При положительном результате это валовая прибыль в отчете о прибылях и убытках по форме 2, а при отрицательном результате — убыток. В последнем варианте цифра указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме 2.

Шаг 5. Отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в стр. 2410–2400. В частности, стр. 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражают этот показатель всегда в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по стр. 2421 формы 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

Шаг 6. Подписываем форму 2

В силу статьи 13 ФЗ «О бухгалтерском учете» годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. Подписи на разных экземплярах не должны быть разными.

В законе сказано о бумажной форме 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Правовые документы

Отчет о финансовых результатах (ОКУД 0710002) / КонсультантПлюс

Применяется — с отчетности за 2020 год

Утверждена — Приказом Минфина России от 02.07.2010 N 66нВнимание! Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», могут применять упрощенную форму отчета о финансовых результатах

Срок сдачи — не позднее трех месяцев

после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы отчета о финансовых результатах в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму отчета о финансовых результатах:

Образец заполнения отчета о финансовых результатах >>>

Материалы по заполнению отчета о финансовых результатах:

— Приказ Минфина России от 06. 07.1999 N 43н

07.1999 N 43н— Путеводитель

по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020

— Путеводитель

по налогам. Практическое пособие по составлению промежуточной бухгалтерской отчетности в 2021 г.

— Типовая ситуация

: Как заполнить отчет о финансовых результатах за 2020 г.

— «Годовой отчет

— 2020″ (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2020)

— «Годовой отчет

2020″ (Крутякова Т.Л.) («АйСи Групп», 2020)

— «Годовой отчет

. Бухгалтерская отчетность для коммерческих организаций — 2020″ (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2020)

— «Годовой отчет

за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья

: Обновленная форма для отчета о финансовых результатах за 2020 год (комментарий к Приказу Минфина от 19.04.2019 N 61н) (Елина Л.А.) («Главная книга», 2021, N 2)

— Статья

: Отчет о финансовых результатах за 2020 год: как заполнить? (Подкопаев М. В.) («Бухгалтер Крыма», 2020, N 11)

В.) («Бухгалтер Крыма», 2020, N 11)

Внимание! Начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (Информация Минфина России N ПЗ-10/2012)

Архивные формы отчета о финансовых результатах:

— отчет

о финансовых результатах, применявшийся с 1 июня 2019 года до отчетности за 2020 год

— отчет

о финансовых результатах, применявшийся с 27 мая 2018 года до 1 июня 2019 года

— отчет

о финансовых результатах за 2015, 2016, 2017 год

— отчет

о прибылях и убытках за 2011, 2012, 2013, 2014 год

— отчет

о прибылях и убытках за 2006, 2007, 2008, 2009, 2010 год

—————————————-

Открыть полный текст документа

Отчет о финансовых результатах по форме 2 — образец заполнения

Кто представляет форму 2

Отчет о финансовых результатах идет рука об руку с бухбалансом в годовой отчетности финансовых работников (ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Представлять отчетность по бухучету обязаны все хозяйствующие субъекты. Состав отчетности зависит от того, кто именно ее сдает.Согласно п. 2 ст. 6 закона № 402-ФЗ индивидуальный предприниматель может не вести бухучет. При этом он должен отражать в специальных регистрах показатели, необходимые для уплаты налогов: доходы, доходы и расходы или физические показатели, характеризующие вид деятельности, согласно налоговому законодательству РФ. Таким образом, раз у ИП нет обязанности вести бухучет, то он избавлен от необходимости готовить бухгалтерский баланс и отчет о финансовых результатах.

Важно! Индивидуальные предприниматели бухгалтерскую отчетность в налоговую инспекцию не сдают.

Как отчитаться о ведении бухгалтерского учета

Основное требование к бухгалтерской отчетности — достоверность отражения финансового состояния предприятия. Пользователи бухгалтерской отчетности — не только государство, но и собственники компании, которые должны на ее основе принимать взвешенные управленческие и экономические решения.

Для утверждения бухгалтерской отчетности собственниками компании существуют определенные сроки.Представить бухотчетность в ИФНС необходимо не позднее трех месяцев после окончания отчетного периода (п. 5 ст. 18 закона № 402-ФЗ). Отчетным периодом, как правило, является календарный год. Исключение — создание, реорганизация или ликвидация организации.

Из вышесказанного делаем вывод, что сроки представления бухгалтерской отчетности в налоговую и сроки ее утверждения собранием собственников разные, поэтому допустима сдача в налоговую неутвержденной отчетности.

Начиная с отчетности за 2020 год для бухгалтеров приняли послабление — исключили требование представлять бухгалтерскую отчетность также в органы статистики. Эти изменения внесены законом от 26.07.2019 № 247-ФЗ.

Отчетность необходимо отправлять только в электронном виде по ТКС (п. 5 ст. 18 закона № 402-ФЗ).

Какой бланк отчета использовать

Перейдем непосредственно к рассмотрению и анализу отчета о финансовых результатах.

Предлагаем вашему вниманию бланк отчета.

Бланк отчета о финансовых результатах (форма 2)

посмотреть

скачать

Данный бланк утвержден приказом Минфина от 02.07.2010 № 66н в редакции приказа Минфина от 19.04.2019 № 61н. Его необходимо применять в обязательном порядке начиная с отчетности за 2020 год. За 2019 год допустимо было сдать отчет на предыдущем варианте бланка.

Необходимость в новом бланке появилась в связи с изменениями, внесенными в ПБУ 18/02. Обозначим новшества, внесенные в отчет о финансовых результатах в 2019 году.

Некоторые категории налогоплательщиков, например субъекты малого предпринимательства, вправе вести бухучет упрощенным способом и сдавать упрощенную бухотчетность. Ее основное отличие от обычной в том, что в упрощенном отчете о финансовых результатах отражаются укрупненные показатели. Ознакомьтесь с бланком упрощенной формы отчета о финансовых результатах.

Ознакомьтесь с бланком упрощенной формы отчета о финансовых результатах.

Как корректно вносить данные в отчет

Как заполнять отчет о финансовых результатах? Отметим некоторые особенности, на которые следует обратить внимание:

- в шапке документа приводятся некоторые данные о компании;

- отчет заполняется за два года, отчетный и предыдущий, что значительно расширяет аналитические возможности отчета о финансовых результатах, позволяя оценивать динамику развития компании;

- положительные показатели даны в обычном порядке, показатели с минусом (расходы и убытки) — в скобках.

Составление отчета о финансовых результатах происходит на основе данных бухучета. Современные бухгалтеры пользуются специализированными программами для ведения бухучета, поэтому при условии корректного внесения всех операций в течение отчетного периода отчет о финрезультатах заполняется автоматически. Тем не менее для самоконтроля необходимо четко понимать, откуда берутся цифры в отчете и что они означают. Для проверки удобно пользоваться годовой оборотно-сальдовой ведомостью (ОСВ).

Для проверки удобно пользоваться годовой оборотно-сальдовой ведомостью (ОСВ).

Отчет должен быть понятен как бухгалтеру и налоговой, так и собственникам бизнеса. Ниже представим:

- информацию для сторонних пользователей — расшифровку строк отчета о финансовых результатах;

- информацию для бухгалтера, как соотнести оборотку и отчет.

За основу возьмем пример заполнения отчета о финансовых результатах, приведенный выше.

Подпишитесь на рассылку

Расшифруем значения строк отчета

Отразим структуру отчета о финансовых результатах в таблице, а некоторые из строк разберем более подробно.По строке 2200 отчета о финансовых результатах получаем прибыль от обычных видов деятельности. Это расчетная строка, и она считается путем вычитания себестоимости продаж, коммерческих и управленческих расходов в отчете о финансовых результатах из выручки в отчете о финансовых результатах. Напомним, что выручка в отчете о финансовых результатах считается без НДС.

Напомним, что выручка в отчете о финансовых результатах считается без НДС.

Строка 2300 отчета о финансовых результатах отражает общую прибыль фирмы до налогообложения. Помимо основных видов деятельности фирма может получать прочий доход и иметь прочий расход. Например, это могут быть операции с займами, кредитами и ценными бумагами (проценты к получению и проценты к уплате в отчете о финансовых результатах выделены отдельно), сдача в аренду или безвозмездное получение. Не следует путать прибыль от продаж в отчете о финансовых результатах и прибыль с учетом всех доходов и расходов!

Строка 2410 отчета о финансовых результатах складывается из налога на прибыль, исчисленного по правилам Налогового кодекса, и суммарного значения отложенных налоговых активов и обязательств.

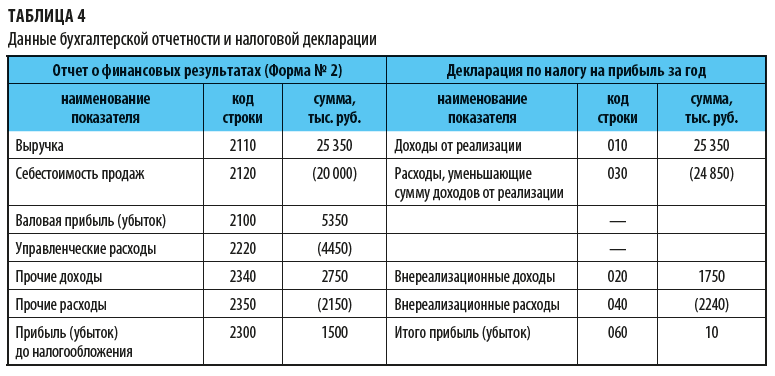

Показатель текущего налога на прибыль должен быть равен аналогичному показателю в декларации по налогу на прибыль. Обо всех случаях, когда возможны расхождения этих сумм, вы узнаете в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Строка 2400 отчета о финансовых результатах определяется как разность, где уменьшаемое — прибыль до налогообложения (2300), а вычитаемое — налог на прибыль (строка 2410 и строка 2460).

Строка 2500 отчета о финансовых результатах складывается из суммы строк 2400, 2510, 2520 и 2530.

Связь ОСВ и отчета

Заполнять отчет о финансовых результатах удобно на основании оборотно-сальдовой ведомости, составленной за отчетный период. Рассмотрим построчно, какие счета бухгалтерского учета входят в отчет о финансовых результатах.

Представим это в таблице, аналогичной расшифровке строк отчета о финансовых результатах.Если предприятие применяет иной налоговый режим, не уплачивая налог на прибыль, то в строке 2411 необходимо указать налог, исчисленный в связи с применением спецрежима. Можно также ввести для такого налога новую строку. Строки 2412 не будет вовсе, так как ПБУ 18/02 применяют только те, кто исчисляет налог на прибыль. Этой строки также может не быть у малых предприятий на ОСНО, которые воспользовались своим правом не применять ПБУ 18/02.

Этой строки также может не быть у малых предприятий на ОСНО, которые воспользовались своим правом не применять ПБУ 18/02.

Актуален вопрос, отражается ли НДС в отчете о финансовых результатах. Как видим из таблицы, плательщики НДС исключают этот налог из суммы выручки от реализации в отчете о финансовых результатах, а также из прочих доходов и из состава прочих расходов. НДС присутствует в отчете в составе сумм по не облагаемым НДС операциям или у неплательщиков этого налога.

Бухгалтерский баланс и отчет о финансовых результатах предназначены для получения разных характеристик состояния предприятия. Баланс призван показать имущественное и финансовое состояние предприятия. Отчет о финансовых результатах — результат деятельности в определенном отчетном периоде. Поэтому прямой численной взаимосвязи баланса и отчета о финансовых результатах нет. Единственное, что можно отметить:

Анализ отчета о финансовых результатах

Собственникам удобно проводить анализ уровня и динамики финансовых результатов по данным отчетности. Отчет о финансовых результатах позволяет проанализировать деятельность предприятия и помочь в принятии управленческих решений. Можно проводить двумя способами:

Отчет о финансовых результатах позволяет проанализировать деятельность предприятия и помочь в принятии управленческих решений. Можно проводить двумя способами:

- вертикальный анализ отчета о финансовых результатах;

- горизонтальный анализ отчета о финансовых результатах.

В первом случае анализу подлежат показатели деятельности и их процентное отношение к выручке за текущий отчетный период. Во втором случае сравниваются одинаковые показатели текущего и прошлого года и выявляется динамика развития фирмы с течением времени.

При вертикальном анализе можно рассчитать отношение показателей отчета к разным видам прибыли. Напомним, в отдельные строки выделены:

- выручка от продаж в отчете о финансовых результатах;

- валовая прибыль;

- прибыль до налогообложения;

- чистая прибыль в отчете о финансовых результатах.

За 100% можно принять любой из этих показателей и делать расчет по формуле:При горизонтальном анализе сравниваются одни и те же величины за два года. Делать это можно в стоимостном выражении или с применением вертикального анализа к каждому году и сравнивать уже процентные показатели.

Делать это можно в стоимостном выражении или с применением вертикального анализа к каждому году и сравнивать уже процентные показатели.

Узнать, как оценить платежеспособность организации на основании бухгалтерского баланса, можно с помощью детального материала экспертов КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

***

Отчет о финансовых результатах является важной частью бухгалтерской отчетности и позволяет оценивать динамику развития предприятия в части получения прибыли или убытков. В 2019 году были внесены изменения в ПБУ 18/02, в связи с чем был изменен бланк отчета. Обновленную форму необходимо применять начиная с отчетности за 2020 год.

***

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Заполнение отчета о финансовых результатах в 1С 8.3

Итогом формирования бухгалтерской отчетности являются Бухгалтерский баланс и Отчет о финансовых результатах. Изучим подробнее процедуру заполнения и контроля регламентированного Отчета о финансовых результатах в программе 1С Бухгалтерии 8.3 ред.3.0.

Внимание! Отчет о финансовых результатах в 1С 8.3 формируется только на основании бухгалтерских данных. Налоговые данные отражены в декларации по налогу на прибыль. Поэтому данные в Отчете о финансовых результатах и данные в декларации не совпадают, если предприятие применяет ПБУ/18.

Как формируется отчет о финансовых результатах в 1С 8.3

Новый регламентированный отчёт о финансовых результатах в 1С 8.3 можно сформировать путём выполнения следующих действий: в меню Отчеты выбираем Регламентированные отчеты:

Открываем Регламентированные отчеты, нажимаем кнопку Создать. В открывшемся окне предлагается список отчетов для выбора. Выбираем Бухгалтерскую отчетность. Нажимаем на «+», раскрывается вид отчетов:

После выбора нужного отчета, по примеру Бухгалтерской отчетности с 2011 года, открывается вспомогательная форма, где уточняется период, форма собственности предприятия. Кнопкой Создать открывается форма заполнения нового регламентированного отчета:

Переходим на нужную вкладку Отчет о финансовых результатах:

Чтобы в 1С 8.3 автоматически заполнить отчет, нажимаем на кнопку Заполнить. На панели визуализируются две кнопки: Все отчеты и Текущий отчет. Если использовать кнопку Все отчеты, то в 1С 8.3 автоматически заполнятся все отчеты этого раздела. Если нажать на кнопку Текущий отчет, то заполнится автоматически только открытый отчет:

После заполнения отчёт сохраняем. При необходимости регламентированный отчет можно распечатать или выгрузить в электронном виде. Содержимое отчёта частично можно изменять вручную. Это обозначается фоном цветов ячеек:

- Белые, которые невозможно изменить;

- Темно-зелёные также невозможно менять. Они представляют собой итоговые значения на основе данных других ячеек;

- Желтого цвета – специально предназначены для расшифровок, заполнения вручную. Кнопкой Добавить/Удалить можно добавлять или удалять значения в желтых клетках;

- Светло-зеленого – автоматически заполняется по данным информационной базы 1С 8.3, но их можно править от руки.

Как проверить ошибки в отчете о финансовых результатах в 1С 8.3

Перед выгрузкой в электронном виде в специальном формате форму отчета можно проверить на наличие ошибок. Эта операция доступна, если нажать кнопку Проверить. При этом в 1С 8.3 автоматически проверяется правильность заполнения формы, контрольные соотношения.

Если ошибок нет, то программа 1С 8.3 выдаст комментарий «Ошибок нет». При наличии ошибок программа 1С 8.3 даст комментарии. Для их исправления воспользуйтесь навигатором по ошибкам. Для этого «кликните» на ошибку и откроется содержание ошибки:

Для проверки правильности заполнения формы, предусмотрена кнопка Расшифровать:

При её нажатии открываются пояснения к каждой ячейки отчета, откуда можно перейти в оборотно-сальдовую ведомость. Например:

Для каждого вида отчёта предусмотрена подробная инструкция по его заполнению, которая включена в состав справочной системы программы 1С 8.3.

Если отчет заполнен правильно, то сумма прибыли по строчке 2500 будет равна сумме прибыли по строчке 120 минус строчка 180 приложения 2 Декларации налога на прибыль.

Порядок заполнения отчета о финансовых результатах

Далее рассмотрим построчно порядок формирования отчета о финансовых результатах:

- Строчка 2110 – отражается сумма выручки от основных видов деятельности предприятия за вычетом акцизов и НДС. Соответствует величине оборота по Кт счета 90 Выручка за минусом Дт 90 субсчетам Акцизы, НДС, Экспортные пошлины;

Доходы, полученные от прочих видов деятельности, в состав выручки не включаются и учитываются в сумме прочих поступлений на счете 91.

- Строчка 2120 – отражается размер произведенных расходов от обычных видов деятельности за минусом акцизов и НДС.

Для заполнения этой графы берется сумма Дт счета 90 Продажи субсчета Себестоимость продаж в корреспонденции с Кт оборотом по счетам 20, 40, 41, 43. Сумма в этой графе отражается в скобках, то есть с минусом;

Суммы, не вошедшие в расходы от обычных видов деятельности, учитываются в составе прочих расходов на счете 91.

- Строчка 2100 – в 1С 8.3 рассчитывается автоматически как выручка за отчетный период минус себестоимость. Если результат отрицательный, то отражается в скобках;

- Строчка 2210 – указывается размер понесенных коммерческих расходов по основной деятельности. Для заполнения этой строчки берется сумма по Кт счета 90 Выручка субсчет Себестоимость продаж в корреспонденции с Дт оборотом по счету 44 Расходы на продажу. Значение по строчке 2210 пишется в скобках, то есть с минусом;

- Строчка 2220 – определяется как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она отражается в скобках;

- Строчка 2310 – показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 Прочие доходы и расходы, субсчет Прочие доходы, аналитика по выбранному виду дохода в корреспонденции со счетом 76;

- Строчка 2330 – заполняется на основе данных о суммах процентов, уплаченных за пользование кредитами. Дт счета 91 Прочие доходы и расходы, субсчет Прочие расходы, аналитика по соответствующему виду расхода, Кт 66 Краткосрочные кредиты и займы и/или Кт 67 Долгосрочные кредиты и займы. Сумма в этой строчке указывается в скобках, с минусом.

- Строчка 2340 – заполняется на основании данных Кт 91 счета, то есть величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в строчках 2310 и 2320;

- Строчка 2350 – указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках, с минусом;

- Строчка 2300 – определяется прибыль по данным бух.учета до начисления налога на прибыль. Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, то он указывается в скобках, с минусом.

- В строчке 2410 отражается величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми;

- В строчке 2421 справочно отражается остаток ПНО/ПНА;

- В строчке 2430 отражается сумма изменений ОНО;

- В строчке 2450 отражается сумма изменений ОНА;

- В строчке 2460 указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата;

- В строчке 2400 показывается величина чистой прибыли или убытка предприятия. Эта строчка рассчитывается по формуле: графа 2300 — графа 2410 + (-) графа 2430 — (+) графа 2450 + (-) графа 2460. Если значения граф 2430, 2450, 2460 больше нуля, то их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, то он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 по итогам года или 99 по итогам кварталов.

- В строчке 2500 показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Одна из самых главных задач бухгалтера – не пропустить сроки сдачи отчетности и оплаты налогов. Для этих целей в 1С 8.3 предусмотрен календарь бухгалтера. Как работать с данным сервисом в программе рассматривается на нашем семинаре:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Авг 31, 2016

Поставьте вашу оценку этой статье:

Загрузка…Отчет о финансовых результатах: примеры и инструкции

Если вы предприниматель, то рано или поздно, пусть и очень не хочется, но налоги платить придется.

А как государство узнает о том, сколько с вас «сдирать» налогов? Правильно – из ваших обязательных отчетов.

Вот про самый, пожалуй, важный отчет мы сегодня и поговорим.

Что это за документ? Это «великий и ужасный» отчет о финансовых результатах, пример которого мы сегодня и рассмотрим во всех деталях.

Финансовый отчет: пример того, как правильно оценивать свой бизнес

В этом разделе рассмотрим кратко саму концепцию такого инструмента финансового контроля над малым и средним бизнесом, как «отчет о финансовых результатах», бланк которого, кстати, обновили не так давно – в 2015 году.

Если кратко, то отчет о финансовых результатах (пример доступен на сайте Министерства финансов — https://minfin.ru/ru/document/?id_4=58358), является базовым с точки зрения оценки работы того или иного предприятия.

Сам по себе он является одним из видов финансовой отчетности предприятия, и входит в общий бухгалтерский блок.

С регуляторной точки зрения, он входит в сферу контроля Минфином, по инициативе которого был принят ряд новых нормативно-правовых актов и правок к уже действующим для «оптимизации» работы бизнеса.

На практике это была одна из мер повышения контроля над денежными потоками в России для повышения налоговых сборов в казну.

Подается отчет по итогам определенного периода времени – месяц, квартал, год. Для разных отраслей и для разных случаев приняты разные требования.

Важный момент – этот документ должен быть подробным, а все цифры в нем должны быть подтверждены.

Это означает, что базовых показателей финотчетности фирмы может не хватить для его заполнения, потому придется приводить дополнительные пояснения и показатели.

Второй важный момент, о котором нежелательно забывать: отчет о финансовых результатах – пример «динамического» документа.

Иначе говоря, его задача – показать все в динамике, в сравнении с более ранними показа-телями, потому он требует внесения каждой мелочи. Невнесение их грозит административным наказанием.

Отчет составляет бухгалтерия.

Два года назад постановили, что для этого надо использовать «форму 2», как указано на сайте Минфина.

Документ обязан не только фиксировать убытки либо прибыль, но и указывать их точную причину.

Интересно, что подавать его нужно в электронном или машиночитаемом виде, т. к. изучается он в автоматическом режиме.

Изучаем на примере отчет о финансовых результатах

Отчет о финансовых результатах, пример которого можно увидеть ниже, начинается с заполнения данных о предприятии: название, форма собственности, реквизиты, описание деятельности.

Там же, в начале, указывается дата на момент подачи и единицы измерения.

Финансовый отчет — это документ, который должен учитывать все поступления и расходы вашего предприятия.

Первым и самым главным разделом является выручка, следом идет указание себестоимости производства, а также другие расходы, связанные с основной деятельностью.

После этого стоит заполнять остальные (не связанные с основной деятельностью) доходы и расходы, включая банковские проценты, кредиты.

Затем идет раздел, посвященный налогам на прибыль (ради этого налога отчет, по сути, и нужен государству) и прочим налоговым обязательствам (в том числе отложенным).

Завершается финальная часть отчета расчетом предприятия без учета налога на прибыль.

Отметим, что все это, как уже упоминалось, показывается в динамике – в сравнении текущего отчетного периода с аналогичными показателями предыдущего.

Вот, допустим, наш документ заполнен по итогам 2016 года, значит, сравниваем его с 2015 годом.

Также важно, что каждая графа (а значит и каждый показатель, который содержит отчет о финансовых результатах, пример которого мы рассмотрели) имеет свой код, присвоенный Минфином РФ.

Это нужно для автоматического анализа фискальными органами.

Для предпринимателя это означает, что каждый ваш показатель (выручка, доходы, расходы – все) имеет определенный код, который менять нельзя, иначе будет ошибка, а ошибки в бухгалтерских отчетах караются административными мерами.

Отчет о финансовых результатах: пример, который требует пояснений

Несмотря на то, что сам этот отчет о финансовых результатах (пример в доказательство) небольшой – всего одна страница, мороки с ним может быть немало. Особенно если вы не бухгалтер, а просто физлицо-предприниматель (ИП).

Потому остановимся на некоторых проблемных моментах – в особенности на терминологии.

1. «Обычные» виды деятельности

| № | Термин/строка | Описание |

|---|---|---|

| 1 | Выручка | Под «выручкой» понимаются те средства, которые вы получили за отчетный период с продаж товаров или услуг. Нюанс – выручка указывается за вычетом сборов, акцизов и налогов. |

| 2 | Себестоимость продаж | эта сумма равняется фактическим вашим затратам на производство ва-шей продукции. Однако цифры эти подаются за вычетом рекламы, затрат на хранение товара, а также без учета финансирования управления фирмой. |

| 3 | Коммерческие расходы | сюда как раз и включают затраты на рекламу, доставку и хранение про-дукции. А также за аренду торговых помещений. |

| 4 | Управленческие расходы | большинство компаний, работающих в торговых и снабженческо-сбытовых сегментах рынка, этот пункт не заполняют. Касается он только тех фирм, что списывают суммы на счет 90, которые ранее были указаны на счету 26 в категории «Общехозяйственные расходы». Детали – на сайте Минфина (https://minfin.ru/ru/perfomance/accounting/mej_standart_fo/kons_msfo) |

| 5 | Валовая при-быль | показатель прибыли без вычета налогов, акцизов и себестоимости (с учетом этого всего параметр назывался бы «чистая прибыль»). По сути показывает, сколько вы продукции реализовали и сколько полу-чили средств с продаж. |

| 6 | Прибыль или убыток от продаж | в данном случае все просто: это разница выручки к себестоимости и прочим административным и коммерческим расходам. |

2. «Прочие» виды деятельности компании (представляют собой отдельный подраздел)

| № | Термин /строка | Описание |

|---|---|---|

| 1 | Доходы от участия в других организациях | юридические лица могут владеть долями (пакетами акций) в других юридических лицах. Так, холдинг может иметь доли в десятках компаний, с этого и получать дивиденды – основной доход. Вот тут и надо отразить доходы от ценных бумаг или долевого участия в других организациях. |

| 2 | Проценты к получению | более конкретный вариант, продолжающий предыдущую тему. Юрлицо может получать прибыль в виде процентов – здесь надо указать, в виде каких именно процентов (с чего): проценты с выданных кредитов, дивиденды по акциям, проценты с депозитов. |

| 3 | Проценты к уплате | аналогично предыдущему, но наоборот – указываете не прибыль по процентам, а расходы – по тем же кредитам, например. |

| 4 | Прочие доходы | все, что не вошло в предыдущие разделы. Сюда же вносится неоформленная прибыль за прошлый год (если таковая имеется), а также прибыль с неосновного вида деятельности (например, с продажи старой мебели после закупки новой). |

| 5 | Прочие расходы | аналогично предыдущей графе, но уже про расходы. Сюда же вносят штрафы, пени и другие нерегулярные выплаты. Кстати, если вам назначат штраф за неправильно оформленный отчет, то его тоже надо будет указывать здесь. |

| 6 | Текущий налог на прибыль | тут все вроде бы просто: указываете сумму налога на прибыль вашего предприятия. |

| 7 | Чистая прибыль или убыток | ранее мы вводили валовую прибыль, и упоминали о чистой прибыли. Так вот, если таковая чистая прибыль имеется – то вносить её надо сюда. Если прибыли за отчетный период нет, но есть, соответственно, убыток, то он тоже должен быть зафиксирован здесь. |

| 8 | Прочее | все, что не вошло в предыдущие графы в наш отчет о финансовых результатах, пример которого мы изучаем, указываем здесь. Здесь же можно вносить пояснения к предыдущим графам, если они того требуют. |

Пример отчета о финансовых результатах от Минфина

Одностраничный документ вроде бы не так сложен, но у малоопытных предпринимателей, которым нужно заполнять не только этот отчет, но и массу других бумажек, он может вызывать ряд вопросов.

Минфин попытался заранее ответить на самые частые из них.

Итак, отчет о финансовых результатах: пример рекомендаций от Министерства финансов России. Найти эти комментарии можно в официальных письмах Минфина.

Так, свое послание от 6 февраля 2015 года (https://minfin.ru/ru/document/?group_type=&q_4=&DOCUMENT_NUMER_4=&M_DATE_from_4=06.02.2015&M_DATE_to_4=06.02.2015&P_DATE_from_4=&P_DATE_to_4=&t_4=774652065&order_4=P_DATE&dir_4=DESC) ведомство посвятило пояснению нововведений.

Первое, на что обращает регулятор: все суммы, которые указываются в отчете, не должны учитывать НДС и акцизы.

Далее – все расходы указывают без знака «-», но зато в круглых скобках. И все это в сравнении с предыдущим отчетным периодом – исключение, только если предыдущий отчет по каким-то причинам не был принят (например, регулятор счел его ошибочным и вернул на доработку, или компания прошла реорганизацию, изменила сферу деятельности).

В последнем случае, кстати, начинаются сложности – Минфин рекомендует сам прошлый отчет не менять, но предыдущие данные изменить так, чтобы они могли быть сопоставимы с текущими показателями.

Среди других рекомендаций, Минфин советует продолжить нумерацию на две строки, которые почему-то нумерации не имеют.

При этом уточнить эту нумерацию надо перед заполнением к того же Минфина или в Приказе ведомства № 66н (https://www.consultant.ru/document/cons_doc_LAW_103394).

Отчеты без нумерации строк контролирующие органы принимать не будут или будут считать ошибкой и налагать административные наказания.

«Код изменить нельзя»

Отдельно стоит сказать о нумерации строк.

Это не просто проставить порядковые циферки – мы уже писали, что каждая строка и графа имеют собственный код. Вот это он и есть.

Чтобы не путаться, приведем коды из Приказа Минфина в виде двух таблиц. Отметим, что мы будем рассматривать только коды в диапазоне 2100-2200, потому как они касаются «обычных» видов деятельности.

Если у вас деятельность «необычная», то придется изучать этот вопрос более подробно – в этом случае универсальные советы вам не всегда смогут помочь.

Итак, что писать в определенной графе «обычным» бухгалтерам:

Теперь проверяем, что именно мы внесли в наш документ, чтобы можно было вовремя исправить ошибку.

Подводя итог, добавим, что каждая графа отчета имеет свои особенности. Часть мы указали – наиболее распространенные строки, но ряд опустили.

Например, если ваша компания как юридическое лицо получает какие-либо доходы в виде про-центов, то указываются конкретные денежные суммы.

Но если вы указываете убытки в категории «проценты», то тут нужно указывать именно проценты – с пояснениями в графе кому и за что.

Все эти нюансы носят частный характер, и охватить их просто невозможно – нужен совет практика из вашей сферы.

Мы помогли вам разобраться в том, что такое финансовый отчет?

Ещё раз очень подробно о документе в этом ролике:

В целом, отчет о финансовых результатах, бланк которого мы сегодня изучали, не так уж сложен.

Всего-то и надо, что четко придерживаться требований Минфина, которые изложены в его письме от 6 февраля 2015 года, а также в базовом Приказе № 66н.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Отчет о финансовых результатах форма 2: Бланк 2021, образец

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2021 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Освобождение от уплаты налогов и взносов за II кв.

8 июня 2020 года был принят Федеральный закон № 172-ФЗ, который внёс поправки в НК РФ. Среди поправок – освобождение от уплаты налогов и взносов за второй квартал 2020 года организаций и ИП из отраслей, пострадавших во время пандемии. Освобождение касалось только уплаты налогов и взносов, но не начислений – плательщикам нужно было налоги рассчитать, отразить в декларациях и представить эти декларации в налоговые органы.

Освобождение не распространяется на НДС, а также на уплачиваемые налоговым агентом НДФЛ и налог на прибыль.

ФНС прислала таким налогоплательщикам письма об освобождении от платежей. Когда будете рассчитывать налоги за год, уменьшите их на авансы II квартала в общем порядке.

На сайте ФНС можно проверить, освобождены ли вы от уплаты налогов и взносов за II квартал.

В учёте начисление налогов было произведено. Но так как оплаты не было, то образовалась непогашенная кредиторская задолженность.

Рекомендации Минфина

Близится период составления годовой финансовой отчетности. Одна из процедур подготовки – подтверждение реальности учтённых финансовых обязательств. То есть на сумму освобождений от уплаты налогов задолженность перед бюджетом нужно скорректировать.

В информации от 15.07.2020 г. № ПЗ-14/2020 изложены рекомендации Минфина для указанной ситуации.

В частности, в п. 7 Информации рекомендовано сумму освобождения от обязанности уплаты налога на прибыль за II квартал 2020 г. отнести в уменьшение величины расхода по налогу на прибыль, признаваемого в соответствии с ПБУ 18/02. Для этого сторнируйте начисленные авансы II квартала по налогу на прибыль: Дт 99 Кт 68 сторно.

В соответствии с п. 20 ПБУ 18/02 под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчёте о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчёте чистой прибыли (убытка) за отчётный период.

Напомним, что расход (доход) по налогу на прибыль – это сумма текущего налога на прибыль и отложенного налога на прибыль (п. 20 ПБУ 18/02). В рекомендации Минфина не уточнено, какой из этих показателей уменьшить – текущий налог или отложенный налог, или вообще отразить такое уменьшение в виде отдельного показателя.

Однако показатели текущего налога (пп.пп. 21, 22 ПБУ 18/02) и отложенного налога (п. 20 ПБУ 18/02) – расчётные, не связаны с уплатой налога в бюджет. Поэтому будет более корректно показать сумму уменьшения расхода отдельно, на отдельном субсчёте счёта 99.

Отражение в промежуточной отчётности

В отчёте о финансовых результатах промежуточной 9-месячной отчётности (п. 6 ПБУ 4/99) покажите эту величину отдельно в дополнительной строке. Если сумма освобождения не является существенной для вашей организации, отразите уменьшение в составе строки 2410 «Текущий налог на прибыль».

Обратите внимание, закон 172-ФЗ не изменил порядок определения налоговой базы. Это означает, что сумму освобождений от налогов не нужно включать в доходы. НК РФ позволяет не учитывать в доходах списанные или уменьшенные задолженности перед бюджетом, если такое списание произошло по решению Правительства РФ или в соответствии с законодательством РФ (пп. 21 п. 1 ст. 251 НК РФ).

Сдача бухгалтерской отчётности через интернет

Отчёт о финансовых результатах и прочие формы бухгалтерской отчётности заполнить и отправить в контролирующий орган можно через сервисы Такском:

— Облачное решение Онлайн-Спринтер;

— Программное решение для установки на ПК Доклайнер;

— Решение для работы непосредственно из системы 1С – 1С: Электронная отчётность.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Определение финансовой отчетности

Что такое финансовая отчетность?

Финансовая отчетность — это письменные записи, отражающие коммерческую деятельность и финансовые результаты компании. Финансовая отчетность часто проверяется государственными учреждениями, бухгалтерами, фирмами и т. Д. Для обеспечения точности и для налоговых, финансовых или инвестиционных целей. Финансовая отчетность включает:

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о движении денежных средств.

Ключевые выводы

- Финансовая отчетность — это письменные документы, отражающие коммерческую деятельность и финансовые результаты компании.

- Баланс представляет собой обзор активов, пассивов и акционерного капитала в виде моментального снимка во времени.

- В отчете о прибылях и убытках основное внимание уделяется доходам и расходам компании за определенный период. После вычитания расходов из доходов отчет дает показатель прибыли компании, называемый чистой прибылью.

- Отчет о движении денежных средств (CFS) показывает, насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств, финансирования операционных расходов и финансирования инвестиций.

Использование информации финансовой отчетности

Инвесторы и финансовые аналитики полагаются на финансовые данные, чтобы анализировать результаты деятельности компании и делать прогнозы относительно будущего направления курса акций компании. Одним из наиболее важных источников надежных и проверенных финансовых данных является годовой отчет, который содержит финансовую отчетность фирмы.

Финансовая отчетность используется инвесторами, рыночными аналитиками и кредиторами для оценки финансового состояния и потенциальной прибыли компании. Три основных финансовых отчета — это баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Что такое балансовые отчеты

Баланс представляет собой обзор активов, пассивов и акционерного капитала компании в виде моментального снимка во времени. Дата в верхней части баланса показывает, когда был сделан снимок, обычно это конец финансового года.

Формула баланса

Взаимодействие с другими людьми Ресурсы знак равно ( Пассивы + Собственный капитал ) \ Displaystyle \ text {Активы} = (\ text {Обязательства} + \ text {Собственный капитал}) Активы = (Обязательства + Собственный капитал)

Итоги баланса уже будут рассчитаны, но вот как вы их определяете.

- Найдите общие активы в балансе за период.

- Итого все обязательства, которые должны быть отдельной строкой в балансе. Он может не включать условные обязательства.

- Найдите общий акционерный капитал и добавьте это число к общей сумме обязательств.

- Общая сумма активов должна равняться сумме обязательств и общей суммы капитала.

Данные бухгалтерского баланса

В балансе указывается, как финансируются активы: за счет обязательств, таких как заемные средства, или акционерного капитала, например нераспределенной прибыли и дополнительного оплаченного капитала. Активы перечислены в балансе в порядке ликвидности.

Обязательства перечислены в порядке их погашения.Ожидается, что краткосрочные или текущие обязательства будут выплачены в течение года, в то время как долгосрочные или долгосрочные обязательства — это долги, которые, как ожидается, будут выплачены в течение более одного года.

Статьи, включенные в баланс

Ниже приведены примеры статей, перечисленных в балансе.

Активы

- Денежные средства и их эквиваленты — это ликвидные активы, которые могут включать казначейские векселя и депозитные сертификаты.

- Дебиторская задолженность — это сумма денег, которая должна быть компании ее клиентами за продажу ее продуктов и услуг.

- Опись

Обязательства

Собственный капитал

- Акционерный капитал — это совокупные активы компании за вычетом ее общих обязательств. Акционерный капитал представляет собой сумму денег, которая была бы возвращена акционерам, если бы все активы были ликвидированы и весь долг компании был выплачен.

- Нераспределенная прибыль является частью капитала акционеров и представляет собой сумму чистой прибыли, которая не была выплачена акционерам в качестве дивидендов.

Пример бухгалтерского баланса

Ниже представлена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.

- Общая сумма активов составила 354 628 долларов США.

- Общая сумма обязательств составила 157 797 долларов США.

- Общий капитал составил 196 831 доллар США.

- Общая сумма обязательств и капитала составила 354 628 долларов, что равняется общей сумме активов за период.

Отчет о прибылях и убытках

В отличие от баланса, отчет о прибылях и убытках охватывает диапазон времени: год для годовой финансовой отчетности и квартал для квартальной финансовой отчетности.В отчете о прибылях и убытках содержится обзор доходов, расходов, чистой прибыли и прибыли на акцию. Обычно для сравнения предоставляются данные за два-три года.

Формула и расчет отчета о прибылях и убытках

Взаимодействие с другими людьми Чистая прибыль знак равно ( Доход — Затраты ) \ text {Чистый доход} = (\ text {Доход} — \ text {Расходы}) Чистая прибыль = (Выручка — Расходы)

- Общая выручка или продажи за период.

- Итого все расходы и затраты на ведение бизнеса.

- Вычтите общие расходы из выручки, чтобы получить чистую прибыль или прибыль за период.

Данные из отчетов о прибылях и убытках

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для представления финансовых результатов компании за определенный отчетный период. Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

После вычитания расходов из доходов отчет дает показатель прибыли компании, называемый чистой прибылью.

Виды доходов

Операционная выручка — это доход, полученный от продажи продуктов или услуг компании. Операционная выручка производителя автомобилей будет реализована за счет производства и продажи автомобилей. Операционная выручка генерируется от основной деятельности компании.

Внереализационная выручка — это доход, полученный от непрофильной деятельности.Эти доходы выходят за рамки основной функции бизнеса. Вот некоторые примеры внереализационной выручки:

- Проценты по наличным деньгам в банке

- Доход от аренды недвижимости

- Доход от стратегического партнерства, например, квитанции о выплате роялти

- Доход от размещения рекламы на территории компании

Прочие доходы — это доходы, полученные от прочей деятельности. Прочие доходы могут включать прибыль от продажи долгосрочных активов, таких как земля, автомобили или дочерняя компания.

Виды расходов

Основные расходы возникают в процессе получения выручки от основной деятельности предприятия. Расходы включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также исследования и разработки (R&D). Типичные расходы включают заработную плату сотрудников, комиссионные с продаж и коммунальные услуги, такие как электричество и транспорт.

Расходы, связанные с вторичной деятельностью, включают проценты по ссудам или долгу.Убытки от продажи актива также отражаются как расходы.

Основная цель отчета о прибылях и убытках — предоставить подробную информацию о прибыльности и финансовых результатах хозяйственной деятельности. Тем не менее, он может быть очень эффективным для демонстрации увеличения продаж или выручки при сравнении за несколько периодов. Инвесторы также могут увидеть, насколько хорошо руководство компании контролирует расходы, чтобы определить, могут ли усилия компании по снижению себестоимости продаж со временем привести к увеличению прибыли.

Пример отчета о прибылях и убытках

Ниже представлена часть отчета о прибылях и убытках Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.

- Общая выручка за период составила 76 605 долларов США.

- Общие затраты составили 67 525 долларов.

- Чистая прибыль или прибыль составила 6240 долларов США.

Отчет о движении денежных средств

Отчет о движении денежных средств (CFS) показывает, насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств, финансирования операционных расходов и финансирования инвестиций.Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках.

Данные из отчета о движении денежных средств

CFS позволяет инвесторам понять, как работает компания, откуда поступают ее деньги и как они расходуются. CFS также дает представление о том, находится ли компания на прочной финансовой основе.

Как таковой формулы для расчета отчета о движении денежных средств не существует. Вместо этого он содержит три раздела, в которых сообщается о движении денежных средств по различным видам деятельности, для которых компания использует свои денежные средства.Эти три компонента CFS перечислены ниже.

Операционная деятельность

Операционная деятельность CFS включает любые источники и использование денежных средств от ведения бизнеса и продажи его продуктов или услуг. Денежные средства от операций включают любые изменения, внесенные в кассу, дебиторскую задолженность, амортизацию, запасы и кредиторскую задолженность. Эти операции также включают заработную плату, выплаты подоходного налога, выплаты процентов, арендную плату и денежные поступления от продажи продукта или услуги.

Инвестиционная деятельность

Инвестиционная деятельность включает любые источники и использование денежных средств от инвестиций компании в долгосрочное будущее компании. Покупка или продажа актива, ссуды, предоставленные поставщикам или полученные от клиентов, или любые платежи, связанные с слиянием или поглощением, включаются в эту категорию.

Кроме того, в этот раздел включены покупки основных средств, таких как основные средства. Короче говоря, изменения в оборудовании, активах или инвестициях относятся к денежным средствам от инвестирования.

Финансовая деятельность

Денежные средства от финансовой деятельности включают источники денежных средств от инвесторов или банков, а также использование денежных средств, выплачиваемых акционерам. Финансовая деятельность включает выпуск долговых обязательств, выпуск акций, обратный выкуп акций, ссуды, выплаченные дивиденды и погашение долга.

Отчет о движении денежных средств сверяет отчет о прибылях и убытках с балансом по трем основным видам деятельности.

Пример отчета о движении денежных средств

Ниже представлена часть отчета о движении денежных средств Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.Мы можем видеть три области отчета о движении денежных средств и их результаты.

- Операционная деятельность принесла положительный денежный поток в размере 27 407 долларов за период.

- Инвестиционная деятельность привела к отрицательному денежному потоку или оттоку денежных средств в размере — 10 862 долларов США за период. Поступления основных средств составили большую часть оттока денежных средств, что означает, что компания инвестировала в новые основные средства.

- Финансовая деятельность привела к отрицательному денежному потоку или оттоку денежных средств в размере — 13 945 долларов США за период.Сокращение краткосрочной задолженности и выплаченных дивидендов составили большую часть оттока денежных средств.

Ограничения финансовой отчетности

Хотя финансовая отчетность предоставляет обширную информацию о компании, у нее есть ограничения. Заявления открыты для интерпретации, и в результате инвесторы часто делают совершенно разные выводы о финансовых показателях компании.

Например, некоторые инвесторы могут захотеть выкупить акции, в то время как другие инвесторы могут предпочесть, чтобы эти деньги были вложены в долгосрочные активы.Уровень долга компании может устраивать одного инвестора, в то время как другой может беспокоиться об уровне долга компании. При анализе финансовой отчетности важно сравнивать несколько периодов, чтобы определить, есть ли какие-либо тенденции, а также сравнивать результаты компании с ее аналогами в той же отрасли.

Как рассчитать финансовую отчетность в бухгалтерском учете

Большинство владельцев и менеджеров бизнеса с нетерпением ожидают завершения финансовой отчетности за определенный отчетный период.Это табель результатов деятельности компании, а также их личные показатели за этот период времени. Финансовая отчетность также предоставляет ценную информацию о тенденциях в бизнесе и позволяет управленческим командам принимать эффективные решения относительно будущего направления развития организации. Надлежащая практика бухгалтерского учета в течение отчетного периода сделает расчет финансовой отчетности более плавным и даст более точный результат.

Основные отчеты

Рассчитайте конечный баланс всех ваших счетов в рамках вашего бизнеса.Включите счета доходов и расходов, также называемые временными счетами, а также постоянные счета. Примерами постоянных счетов являются счета активов и пассивов. Собственный капитал будет рассчитан при составлении баланса.

Подготовьте пробный баланс для вашего бизнеса. Это список в бухгалтерской книге или электронной таблице с двумя столбцами, в которой перечислены все счета главной книги с дебетовыми сальдо, показанными слева, и кредитовыми сальдо, показанными справа. Итого по каждому столбцу. Дебетование должно равняться кредитам.Если итоги не сбалансированы, исправьте ошибку или ошибки в бухгалтерских книгах, прежде чем продолжить.

Перенесите дебетовые и кредитовые сальдо из пробного баланса в пустую форму отчета о прибылях и убытках. Это показывает всю выручку от бизнеса в верхней части формы и учитывает стоимость проданных товаров. Обычный баланс для счета доходов — это кредит, поэтому вводите кредиты как положительные числа, а дебетовые как отрицательные числа. Введите все расходные счета в нижнем разделе, при этом все дебеты вводятся как положительное сальдо, а любые кредиты — как отрицательные.Подсчитайте каждый раздел и вычтите расходы из выручки. Результат — чистая прибыль.

Перенести все постоянные остатки на счетах в баланс. Вычтите сумму всех обязательств из общей суммы активов и сделайте эту запись в составе собственного капитала. Бухгалтерский баланс завершен. Заполните отчет о движении денежных средств, указав приток и отток денежных средств по бизнесу. Как правило, это можно сделать из кассы чековой книжки и включает в себя внесение или снятие наличных по любой деятельности, включая заимствование или инвестирование.

Ключевые финансовые показатели

Разделите собственный капитал на общую сумму обязательств и умножьте на 100, чтобы определить отношение долга к собственному капиталу в процентах. Это отражает, какая часть коммерческой деятельности финансируется за счет инвестиций и нераспределенной прибыли, в отличие от займов с использованием кредитов и других долговых инструментов.