Как посчитать полную себестоимость: Формула полной себестоимости и примеры

Формула полной себестоимости и примеры

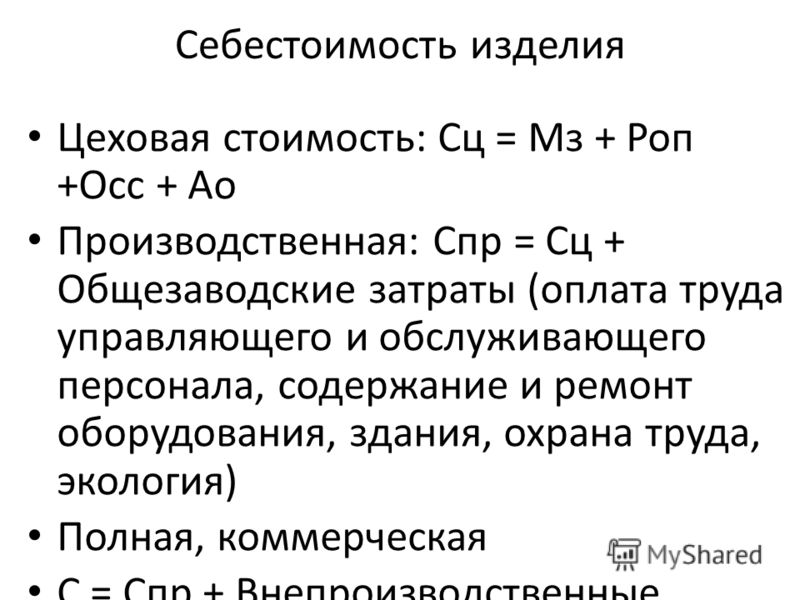

Понятие себестоимости и ее виды

Цена на любой товар находится в зависимости от его начальной себестоимости, рассчитываемой по специальной формуле при учете определенных затрат.

Формула полной себестоимости представляет собой сумму всех издержек, в том числе коммерческие затраты.

В соответствии с полным объемом затрат на производство себестоимость может быть:

- Цеховая себестоимость, состоящая из всех типов затрат на каждом этапе производственного цикла;

- Производственная себестоимость, которая определяется суммированием цеховых и общих затрат предприятия;

- Полная себестоимость, учитывающая не только производственные затраты, но и затраты на продажу и транспортировку товара.

Существует множество видов себестоимости в соответствии с особенностями производства и способами реализации продукции.

Формула полной себестоимости

Формула полной себестоимости чаще всего применяется при оценке эффективности деятельности компании.

Сполн=ПЗ+РЗ

Здесь Сполн- полная себестоимость продукции,

ПЗ – затраты на производство,

РЗ – затраты на реализацию продукции.

Все остальные виды себестоимости являются частью полной себестоимости, поскольку она включает в себя более полный состав затрат на производство и коммерческие расходы компании.

Производственная себестоимость продукции представляет собой сумму, затраченную на ее производство. Эта сумма включает в себя:

- природные ресурсы,

- материалы и сырье,

- амортизация основных средств,

- энергию и топливо,

- оплату труда персонала (в том числе отчисления) и др.

Что показывает полная себестоимость

Себестоимость представляет собой стоимостной показатель, который отражает, какие затраты несет предприятие на изготовление определенного объема продукции или изготовление единицы продукции. Руководство любого предприятия при помощи формулы полной себестоимости может выявить самый затратный вид товара, а также уменьшить издержки производства.

Руководство любого предприятия при помощи формулы полной себестоимости может выявить самый затратный вид товара, а также уменьшить издержки производства.

При анализе полной себестоимости можно сделать выводы об убыточности или прибыльности выпускаемой или реализуемой продукции, а также возможности ее производства в перспективе.

Достоинствами поной себестоимости можно назвать:

- полное соответствие действующим нормативным актам налогообложения и финансового учета,

- корректную оценку стоимости запаса готовой продукции.

Недостатками метода расчета по полной себестоимости являются:

- включение затрат, которые не связаны с производством продукции, в результате чего искажается показатель рентабельности;

- невозможно провести анализ, контроль и планирование затрат по причине невнимания к характеру их поведения в зависимости от производственных объемов.

Примеры решения задач

Себестоимость.

Формула расчета

Формула расчетаСебестоимость выражается в денежном эквиваленте и представляет собой все совокупные затраты коммерческой организации, понесенные в связи с изготовлением и последующей реализацией продукции. Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

- Определить все расходы на изготовление товаров;

- Подсчитать издержки, понесенные предприятием в связи со сбытом своих товаров;

- Определить, какое влияние оказывает данный показатель на результаты отчетного периода от коммерческой деятельности и т. д.

Характеристика себестоимости

Простыми словами себестоимость можно описать как:

- Это числовой показатель, позволяющий субъектам предпринимательской деятельности определить, в какую сумму им обходится производство и последующая реализация продукции;

- Если рассматривать покупную цену с экономической точки зрения, то можно отметить, что она способна оказать пропорциональное влияние на результат коммерческой деятельности организации;

- Исходя из вышеперечисленного, можно сделать вывод, что максимально снизив первоначальную стоимость товаров, представители малого, крупного и среднего бизнеса смогут существенно увеличить свою рентабельность.

В каких случаях возникает необходимость в итогах расчета себестоимости?

Необходимость в итогах расчета первоначальной стоимости у представителей малого, крупного и среднего бизнеса часто возникает во время проведения операций аналитической и экономической направленности:

- Во время проведения мероприятий, направленных на выискивание резервов, благодаря которым появится возможность существенно снизить уровень издержек;

- При формировании ценовой политики изготавливаемой продукции;

- В процессе проведения анализа, касающегося определения эффективности работы субъекта предпринимательской деятельности, после внедрения на его производстве новейших технологий, либо же после принятия решения о расширении ассортимента изготавливаемой продукции;

- При оценивании показателей плановой покупной цены, а также осуществлении контроля за ее динамикой;

- Во время проведения хозрасчета;

- При исчислении рентабельности субъекта предпринимательской деятельности;

- При определении прибыли коммерческой компании в разрезе отдельных категорий изготавливаемых товаров и т.

д.

д.

Взаимосвязь себестоимости с издержками компании

Себестоимость изготавливаемой продукции равна всем издержкам, которые понес субъект предпринимательской деятельности при ее изготовлении. Расходы компании могут быть разной направленности:

- Связанные с производством;

- Вспомогательные;

- Напрямую зависящие от производственных процессов;

- Не имеющие отношения к производству.

Разновидность себестоимости

Представители малого, крупного и среднего бизнеса при определении типа себестоимости учитывают следующие критерии, которые могут оказать на нее непосредственное воздействие:

- Количество производства. В данном случае речь ведется об отпускной цене как одной единицы изготовленной продукции, так и об оптовой партии товаров;

- Производственные этапы. Первоначальная стоимость рассматривается в разрезе произведенных, подготовленных к продаже, отгруженных и реализованных товаров;

- Объем понесенных затрат.

В этой категории рассматривается сокращенная и полная покупная цена;

В этой категории рассматривается сокращенная и полная покупная цена; - Аналитические операции. Субъекты предпринимательской деятельности в процессе работы могут сталкиваться с фактической, нормативной и плановой отпускной ценой;

- Учет производственных расходов. К этой группе можно отнести полную, производственную и заводскую цену.

Какую структуру имеет себестоимость?

Структуру себестоимости формируют определенные группы расходов, к которым можно причислить следующие элементы:

- Издержки материального плана:

- Материалы и сырье, задействованные в производственном процессе;

- Электрическая энергия;

- Горюче-смазочные материалы;

- Все что можно отнести к категории общепроизводственных расходов.

- Издержки, связанные с оплатой труда наемных работников:

- Основного персонала;

- Работников вспомогательных производств;

- Специалистов;

- Служащих;

- Младшего обслуживающего персонала;

- Все отчисления в страховые фонды.

- Расходы, связанные с износом производственного оборудования.

- Другие издержки (в эту категорию можно отнести рекламу, маркетинговые исследования и т. д.).

Какие существуют методы исчисления себестоимости?

Каждый представители малого, крупного и среднего бизнеса старается использовать наиболее эффективный метод, который позволит провести расчет себестоимости изготавливаемой продукции. На сегодняшний день на отечественных бизнес просторах задействуются следующие методики расчета:

- Показный;

- Нормативный;

- Попередельный;

- Попроцессный.

Представленные методики имеют свои нюансы и особенности, которые напрямую зависят от типа контроля за издержками и их объектами учета, который осуществляется на производстве у субъекта предпринимательской деятельности.

Нормативная методика расчета себестоимости

Если представителями малого, среднего и крупного бизнеса будет осуществляться расчет себестоимости по нормативному методу, то все мероприятия должны проводиться в определенной последовательности:

- Изначально рассчитывается покупная цена по каждой единице изготавливаемой продукции;

- После этого определяется уровень колебаний всех задействованных производственных норм на протяжении отчетного месяца;

- Осуществляется учет понесенных за это время расходов, в частности принимаются к сведению используемые нормы и произошедшие с ними изменения;

- Проводятся мероприятия, направленные на выявления причин произошедших отклонений;

- Исчисляется общая первоначальная стоимость.

Попроцессная методика расчета себестоимости

Попроцессный расчет себестоимости выполняется теми субъектами предпринимательской деятельности, которые специализируются на изготовлении больших партий продукции в ограниченные сроки. При проведении исчислений выполняются следующие действия:

- Осуществляется учет всех понесенных при изготовлении продукции расходов;

- Себестоимость производственной единицы исчисляется методом деления следующих показателей: общая себестоимость/количество изготовленной продукции.

- Для облегчения процесса контроля за издержками, общий производственный процесс делится на несколько этапов.

Попередельная методика расчета себестоимости

Данный метод исчисления себестоимости целесообразней всего задействовать представителям малого, среднего и крупного бизнеса, осуществляющим свою коммерческую деятельность в следующих бизнес направлениях (предусматривается переработка сырья в готовую продукцию): сельское хозяйство или промышленность. При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

Показная методика расчета себестоимости

Показный метод исчисления себестоимости изготовленных товаров используется представителями малого, крупного и среднего бизнеса достаточно часто. Во время проведения расчетов осуществляются следующие действия:

- Изначально складываются все прямые издержки компании по отдельным заказам, понесенные при изготовлении продукции;

- Осуществляется вычисление полученной суммы на выпуск товаров различных групп.

При задействовании данной методики расчета, фактическая себестоимость единицы изготовленной продукции определяется при нахождении частного от итоговой суммы всех понесенных расходов, а также количества изготовленной продукции по конкретному заказу.

Как рассчитывается плановая себестоимость?

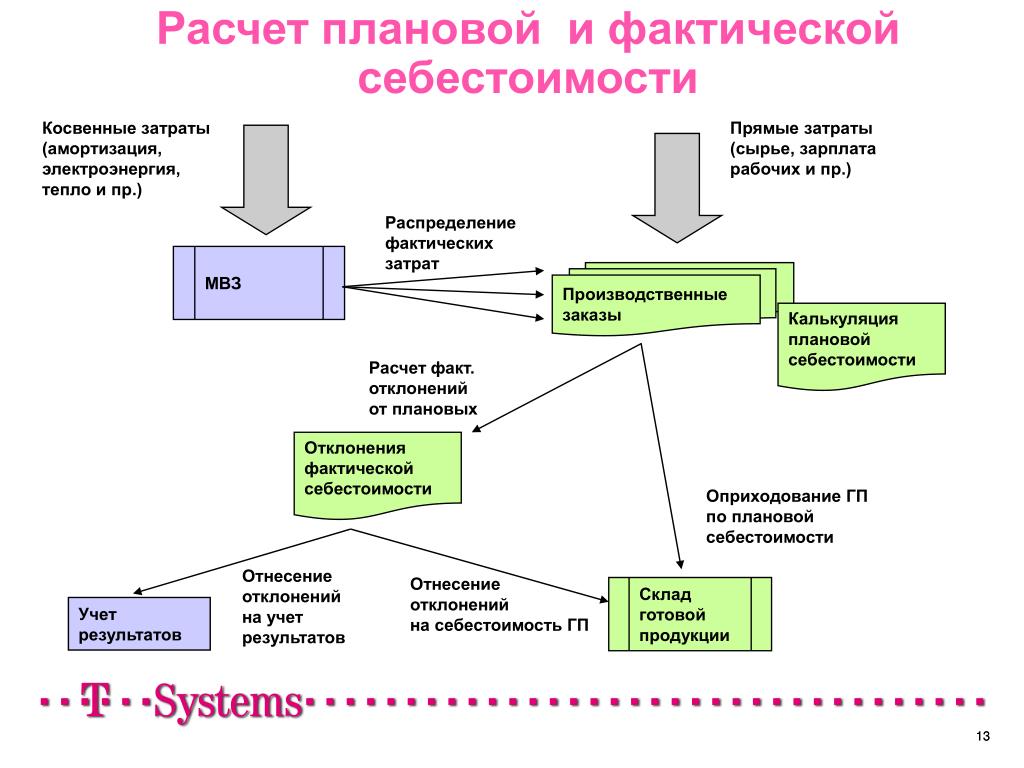

Чтобы рассчитать плановую себестоимость представителями малого, крупного и среднего бизнеса используется соответствующая формула (она идентична формуле расчета фактической себестоимости, только фактические расходы заменяются плановыми). Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

- Нормы расходов материального плана;

- Прямые производственные издержки;

- Нормы расходов на энергоресурсы;

- Цены;

- План производства.

Как исчислить полную себестоимость?

Чтобы рассчитать полную себестоимость изготовленной продукции субъектами предпринимательской деятельности могут задействоваться две основные методики. В этой ситуации речь ведется об использовании сметы затрат и их калькулировании. При составлении калькуляции специалистами обычно учитываются следующие элементы, которые принимают прямое участие в производственных процессах:

- Любые материальные затраты, в частности сырье;

- Топливо и электрическая энергия;

- Износ производственного оборудования и специализированного транспорта;

- Заработная плата работникам производства;

- Отчисления социальной направленности с заработной платы;

- Издержки общепроизводственного характера;

- Расходы отдельных работников на командировку;

- Услуги, предоставленные сторонними организациями;

- Расходы административной направленности и т.

д.

д.

При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

Процесс исчисления полной себестоимости субъектами предпринимательской деятельности должен осуществляться при задействовании следующей формулы:

ПС = МТ + СО + Ам + ОТ + Пр.

Для получения достоверных данных очень важно учесть все понесенные представителями малого, крупного и среднего бизнеса затраты, при производстве продукции. Изначально необходимо определить все издержки (переменные), способные изменяться в зависимости от процесса производства. После этого к полученному результату прибавляются все остальные затраты.

Каким образом можно определить себестоимость реализованной продукции?

Для многих представителей малого, крупного и среднего бизнеса предельно важно максимально точно рассчитать покупную цену реализованной продукции. Данные мероприятия ними могут проводиться только при задействовании специальной формулы:

СРП = СБПР + УПР

СРП – заводская цена реализованной продукции;

СБПР – отпускная цена реализованных товаров, которую формировали прямые переменные расходы;

УПР – постоянно-условные расходы.

Себестоимость реализованной продукции определяется потому, что она способна максимально точно и достоверно выразить стоимость изготовленных и проданных товаров на основании учета всех издержек, понесенных субъектом предпринимательской деятельности на производство. В первую очередь необходимо определить все расходы, которые могут изменять свои количественные и стоимостные показатели в процессе производства.

Исчисление себестоимости изготавливаемой продукции должны проводить все, без исключения субъекты предпринимательской деятельности, которые имеют производственные мощности и развивают свой бизнес в этом направлении. На различных этапах работы представители малого, крупного и среднего бизнеса могут рассчитывать разные виды первоначальной стоимости, что поможет им принять комплекс мер, направленных на повышение рентабельности.

Калькулирование себестоимости за пару минут с ТехноПро

Рассчитать технологию, себестоимость изделия и определить сроки изготовления – минутное дело в комплексе автоматизации ТехноПро.

С помощью системы ТехноПро можно рассчитывать как отдельные составляющие себестоимости изготовления продукции, так и полную себестоимость.

Себестоимость выражает в денежной форме все затраты на изготовление и реализацию продукции и может включать затраты на основной и вспомогательный материалы, оснастку, заработную плату, энергозатраты, изготовление специальной оснастки, отчисления на амортизацию и ремонт оборудования и оснастки, начисления на заработную плату, передаваемые в бюджет социального страхования, другие расходы.

Себестоимость единицы продукции может слагаться из следующих статей затрат:

Сз = Мо + Мв + Т + Lo + Cэ + Cо + Сц + Собщ + Сн + Сд, где:

Мо – расход основного материала изделия,

Мв – расход вспомогательных материалов, использующихся в технологии,

Т – расход оснастки, использующейся в технологии,

Lo – заработная плата,

Сэ – энергозатраты: электроэнергия, пар, газ, сжатый воздух, и т.п.

Cо – изготовление специальной оснастки,

Cц – цеховые расходы, приходящиеся на единицу продукции,

Собщ – общезаводские расходы, отнесенные к единице продукции,

Сн – налоги,

Сд – другие расходы.

Поэтому расчет себестоимости заключается в расчете вышеуказанных ее составляющих.

На каждом предприятии “формула” расчета и составляющие себестоимости могут различаться. Для учета особенностей расчета достаточно внести изменения в алгоритмах расчета, либо внести новые. Нужно отметить, что ТехноПро позволяет настраивать расчеты любых параметров, причем в полном соответствии с принятыми на предприятии особенностями и последовательностью расчета (по формулам, с выбором из таблиц, с поправочными коэффициентами, диалог с пользователем, учет возможных ситуаций). О возможности проектирования любых технологий и связи с внешними системами рассматривается на других страницах сайта.

Вышеописанные возможности системы позволяют провести оценку целесообразности изготовления изделия, определение технологии, расчет себестоимости и планирование изготовления всего за несколько минут.

Новая версия комплекса автоматизации ТехноПро8.3 успешно решает задачу сквозного проектирования “от чертежа к производству”, максимально автоматизируя процесс:

- формирование технологии, документов, расчет норм времени, расхода,

- расчет себестоимости изделия и отпускной цены,

- планирование производства и определение сроков изготовления,

- контроль производственного процесса в режиме реального времени

Расчет себестоимости и отпускной цены настраивается и учитывает множество параметров – материалы, комплектующие, трудоемкость, тарифная сетка, отчисления и налоги, планируемая прибыль, прочие расходы, и т.д.

Сроки изготовления определяются автоматически с учетом текущей загрузки рабочих мест, календарного графика, плановых ремонтов, простоев, взаимозаменяемости оборудования, приоритета изготовления и других факторов. При необходимости, сроки могут быть скорректированы диспетчером.

В процессе диспетчирования в зависимости от производственных ситуаций производится автоматический перерасчет и смещение сроков изготовления.

Предлагаем использовать на вашем предприятии комплекс автоматизации ТехноПро8

для организации подготовки, планирования и контроля производства на высочайшем уровне!

Преимущества предлагаемого решения Вы можете оценить в демо-ролике:

Себестоимость и планирование изготовления изделия from tehnopro on Vimeo.

Скачать ролик: www.tehnopro.com/video/sebest/sebest_full3.avi

(для просмотра скачиваемого ролика установите кодек TSCC)

Онлайн калькулятор себестоимости — расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги. То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Подробнее на примере пошива двуспального комплекта постельного белья ›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра — 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. — 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия — менеджер. Количество человек — 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия — швея. Количество человек — 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы — 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Подробнее на примере пошива медицинских масок из нетканого полимерного материала›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг — 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс.шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1. Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы — топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные. Каждая последующая единица производимой медицинской маски будет приносить прибыль.

Подробнее на примере изготовления кондитерского блюда — торта ›››Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки — 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки — 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. — 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка — 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

Расчет

Для тех, кто решил начать свой бизнес, необходимо будет изучить вопрос, как рассчитать полную себестоимость продукции. Это важно для ее реализации. Для того чтобы разобраться в этом вопросе, необходимо четко понимать,…

Основными понятиями, которыми оперирует экономическая наука, с определенной долей упрощения, являются доходы и расходы. Их соотношение формирует другие экономические категории. Например, относительно отдельно взятого…

Что такое себестоимость Себестоимость представляет собой текущие расходы организации, произведенные в процессе производства и реализации продукции и выраженные в денежном эквиваленте. Является существенной и емкой…

Себестоимость является важным показателем, в денежной форме отражающим фактические затраты на выпуск продукции, оказание услуги и реализацию конечного результата. С помощью себестоимости можно рассчитать цену единицы…

Успешное ведение собственного дела зависит от многих факторов, одним из важнейших среди которых является рациональная и обоснованная ценовая политика. Для того, чтобы правильно установить рентабельную и…

Себестоимость: что это такое? Рассчитать себестоимость производимых товаров – очень непростое задание, требующее определенных знаний и навыков. В компаниях расчетом этого показателя занимается , который производит…

Руководство любого предприятия, а также его инвесторы и кредиторы интересуются показателями эффективности деятельности компании. Для проведения всестороннего анализа применяют различные методики.В обязательном порядке…

Одним из инструментов анализа деятельности предприятия является расчет объема реализации продукции. Объем реализации продукции – это один из важнейших показателей, с помощью которого производится централизованное…

Стоит начать с трактовки понятия амортизации. Данный термин интерпретируется как постепенный перенос суммы, затраченной на приобретение ОС, на изготавливаемую продукцию (услуги). Имеют место налоговые последствия…

Процедура учетного процесса ОС регламентируется различными правовыми актами. К наиболее значимым документам здесь относятся: ПБУ 6/01 «Учет основных средств» от 30.03.2001 г. № 26н; Методические указания по…

Как рассчитать среднюю общую стоимость

Определение средней общей стоимости играет важную роль при ценообразовании на продукты и услуги, поскольку обеспечивает достаточно высокую цену для возмещения ваших постоянных и переменных затрат. Понимание структуры затрат также важно для планирования производства и составления бюджета. Расчет средней общей стоимости — относительно простой процесс, если вы определите свои постоянные и переменные затраты, а также общее количество товаров, которые вы производите. В этой статье мы обсудим, какова средняя общая стоимость, как ее рассчитать и чем отличается от других видов затрат.Мы также даем подробный пример, чтобы показать вам, насколько полезным может быть расчет средней общей стоимости.

Какая средняя общая стоимость?

Средняя общая стоимость — это удельная стоимость количества произведенных продуктов. Эта информация является неотъемлемой частью принятия любых решений относительно цен на продукты. Чтобы компания была прибыльной, цена продукта должна быть выше средней общей стоимости.

Средние общие затраты включают как постоянные, так и переменные затраты. Постоянные затраты — это затраты, которые необходимы для производства, но не меняются в зависимости от количества продукции, которую производит компания.Примерами постоянных затрат являются стоимость объекта или производственного оборудования, которое компания приобрела для создания продукта. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства и могут включать такие вещи, как прямые затраты на оплату труда или затраты на материалы, использованные для создания продукта.

Формула для расчета средних общих затрат:

(Общие постоянные затраты + общие переменные затраты) / количество произведенных единиц = средние общие затраты

Связанные: Ценность увеличения вашего бизнес-словаря

Как найти среднюю общую стоимость

Средняя общая стоимость рассчитывается путем деления общей стоимости производства на общее количество произведенных единиц.Выполните следующие пять шагов, чтобы рассчитать среднюю общую стоимость:

- Определите постоянные затраты

- Определите переменные затраты

- Рассчитайте общую стоимость производства

- Определите количество единиц

Рассчитайте среднюю общую стоимость

1. Определите фиксированные затраты

Во-первых, используя свой отчет о прибылях и убытках, определите свои общие постоянные затраты. Сюда могут входить такие вещи, как расходы на аренду, оборудование, страхование, заработную плату и коммунальные услуги.

2. Определите переменные затраты

Затем определите все свои переменные затраты. Это могут быть такие вещи, как стоимость сырья, прямые затраты на оплату труда, комиссионные с продаж, а также стоимость доставки или доставки.

3. Рассчитайте общую стоимость производства

Затем вы рассчитаете общую стоимость производства, сложив общие постоянные и переменные затраты. Это представлено в уравнении как:

(Общие постоянные затраты + общие переменные затраты)

4.Определите количество единиц

Затем вам нужно будет определить общее количество единиц, которые были изготовлены.

5. Рассчитайте среднюю общую стоимость

Наконец, вы определите среднюю общую стоимость, разделив общую стоимость производства (число, которое вы указали на третьем шаге) на количество единиц, произведенных вашей компанией (количество, которое вы определяется на четвертом шаге).

Связано: 5-этапный процесс стратегического управления

Средние общие затраты и средние переменные затраты

Средние переменные затраты (AVC) относятся к общим переменным затратам на единицу.В отличие от средних общих затрат, средние переменные затраты не включают постоянные затраты. Он включает только затраты, которые меняются с производительностью, например, затраты на рабочую силу и сырье. Средние переменные затраты обычно снижаются по мере увеличения выпуска от нуля до нормальной мощности. Однако, когда вы выйдете за пределы нормальной производительности, AVC резко возрастет в результате операции убывающей отдачи.

Средние общие затраты по сравнению с предельными затратами

В отличие от средних общих затрат, которые представляют собой стоимость единицы товара, предельные затраты относятся к дополнительным дополнительным затратам, возникающим в результате производства дополнительной единицы.Средняя общая стоимость используется для оценки того, как общие затраты на единицу продукции изменяются в результате выпуска. С другой стороны, предельные затраты используются для определения того, выгодно ли производить больше определенного товара или услуги.

Вы можете рассчитать предельные затраты, выполнив следующие три шага:

1. Определите изменение затрат

Изменения затрат часто происходят в результате увеличения или уменьшения уровня выпуска. Более высокий уровень выпуска приводит к более высоким переменным затратам, тогда как более низкий выпуск приводит к более низким переменным затратам.Вы можете определить изменения в стоимости, используя следующую формулу:

Новая стоимость — старая стоимость = изменение стоимости

2. Рассчитайте изменение количества

Это относится к тому моменту, когда количество товара или услуги увеличивается или уменьшается. Вы можете определить изменение качества почти так же, как вычисляете изменение затрат:

Новое количество — старое количество = изменение количества

3. Рассчитайте предельные затраты

Наконец, вы можете рассчитать предельные затраты разделив изменение стоимости на изменение количества.Уравнение выглядит следующим образом:

Изменение затрат / изменение количества = предельные затраты

Связано: Как создать стратегию лидерства в затратах

Пример средней общей стоимости

Допустим, вы вы открываете пиццерию и пытаетесь определить среднюю общую стоимость пиццы, чтобы знать, как оценивать отдельные пироги. Вы знаете, что для определения средних общих затрат вам необходимо знать сумму ваших общих затрат, переменных затрат и количество единиц, которые вы собираетесь создать.В качестве примера предположим, что у вас есть цель продать 1000 пицц в течение первого месяца, который вы открываете.

Затем вам необходимо определить общую стоимость производства, рассчитанную путем сложения общих постоянных и переменных затрат. Предположим, что для пиццерии ваша арендная плата в размере 2500 долларов в месяц — это ваши единственные фиксированные расходы и что она включает в себя коммунальные и другие фиксированные ежемесячные расходы. Ваши переменные затраты включают материалы, необходимые для приготовления пиццы, такие как мука, сыр и начинка.Предположим, что переменные затраты на приготовление 1000 пицц в сумме составляют 2000 долларов. Таким образом, общая стоимость производства составляет 4500 долларов (2000 долларов + 2500 долларов).

Теперь, чтобы определить среднюю общую стоимость, вам нужно только ввести эту информацию в формулу:

4500 долларов США / 1000 = 4,50 доллара США за пиццу

. продавать каждую пиццу дороже $ 4,50, чтобы получить прибыль.

Формула общей стоимости — AccountingTools

Что такое формула общей стоимости?

Формула общей стоимости используется для получения комбинированных переменных и постоянных затрат на партию товаров или услуг.Эта информация может быть полезна для оценки общей стоимости продукта или линейки продуктов. Формула представляет собой средние фиксированные затраты на единицу плюс средние переменные затраты на единицу, умноженные на количество единиц. Расчет выглядит следующим образом:

(Средняя фиксированная стоимость + Средняя переменная стоимость) x Количество единиц = Общая стоимость

Пример формулы общей стоимости

Компания несет постоянные затраты в размере 10000 долларов США на производство 1000 единиц (для средних фиксированных затрат за единицу 10 долларов), а его переменная стоимость на единицу составляет 3 доллара.На уровне производства 1000 единиц общая стоимость производства составляет:

(средняя фиксированная стоимость 10 долларов + средняя переменная стоимость 3 доллара) x 1000 единиц = 13000 долларов США Общая стоимость

Проблемы с формулой общей стоимости

Есть несколько проблем с формулой общей стоимости, которая выглядит следующим образом:

Ограниченный диапазон для средней фиксированной стоимости . Определение фиксированных затрат — это стоимость, которая не меняется в зависимости от объема, поэтому часть формулы со средней фиксированной стоимостью применяется только в очень узком диапазоне объемов.Фактически, одни и те же фиксированные затраты, вероятно, будут применяться к широкому диапазону единичных объемов, поэтому средний показатель фиксированных затрат может сильно различаться.

Переменные закупочные затраты рассчитаны на основе объема . При покупке сырья и узлов для производственного процесса стоимость единицы будет варьироваться в зависимости от оптовых скидок. Таким образом, чем больше заказано единиц, тем ниже будет переменная стоимость единицы.

Прямой труд фактически фиксированный .Лишь в нескольких случаях прямая рабочая сила напрямую зависит от объема производства. Вместо этого для укомплектования производственной линии требуется фиксированное количество людей, и эта группа может обрабатывать довольно широкий диапазон единичных объемов. Таким образом, прямые затраты на оплату труда обычно считаются фиксированными.

Чтобы исправить эти проблемы, необходимо пересчитывать общие затраты всякий раз, когда объем единицы изменяется на сумму материала.

Связанные курсы

Основы учета затрат

Как рассчитать среднюю общую стоимость

Рафаэль Зедер | Обновлено 13 октября 2020 г. (опубликовано 28 февраля 2018 г.)

Средняя общая стоимость (т.е. ATC) определяется как сумма всех производственных затрат, деленная на количество произведенной продукции. То есть он измеряет, сколько фирма должна тратить на каждую производимую единицу продукции. Эта концепция чрезвычайно важна для понимания того, как фирмы устанавливают цены и как они конкурируют друг с другом. Таким образом, если вы изучаете экономику, скорее всего, вам придется рассчитывать ATC раньше, чем позже. К счастью, это довольно простой процесс. Мы можем рассчитать среднюю общую стоимость, выполнив три простых шага: (1) найти общее количество, (2) вычислить общую стоимость и (3) разделить общую стоимость на общее количество.

1) Найти общее количество

Прежде всего, нам нужно найти количество выпуска (Q). Q показывает, сколько товаров или услуг компания производит и пытается продать на рынке. Во многих случаях правильное значение Q будет предоставлено как часть проблемы, которую вы пытаетесь решить. Если нет, то вам, возможно, придется получить Q, сначала выполнив максимизацию прибыли. Пока предположим, что Q предоставляется.

В качестве примера предположим, что у вас есть итальянский ресторан с названием Best Pizza .В следующем месяце вы планируете продать ровно 1000 пицц. Таким образом, количество выпуска Q равно 1000. Здесь не нужно никаких сложных расчетов.

Обратите внимание, что, хотя общее количество обычно обозначается заглавной буквой Q, иногда оно обозначается строчной буквой q. Это может произойти в задачах или моделях, цель которых — подчеркнуть тот факт, что компания небольшая.

2) Расчет общей стоимости

Следующим шагом является определение общей стоимости производства. Общая стоимость (TC) состоит из двух частей: фиксированных затрат и переменных затрат.Фиксированная стоимость (FC) является фиксированной и постоянной, как следует из названия. Он остается неизменным независимо от того, какое количество продукции производится. Между тем, переменные издержки (VC) увеличиваются с увеличением количества. Это означает, что более высокая производительность приводит к более высоким переменным затратам. Чтобы вычислить общие затраты, нам просто нужно сложить постоянные и переменные затраты, , то есть TC = FC + VC .

С учетом сказанного, давайте вернемся к нашему футляру Best Pizza . Чтобы управлять этим рестораном, вы должны платить за аренду. Это пример фиксированной стоимости (по крайней мере, в краткосрочной перспективе).Предположим, ваша ежемесячная арендная плата составляет 2500 долларов США. Вам придется заплатить эту сумму независимо от количества продаваемых пицц. Между тем, вам также нужно покупать ингредиенты для приготовления пиццы (мука, вода, сыр и т. Д.). Это переменные затраты. Для этого примера предположим, что ингредиенты, необходимые для одной пиццы, стоят ровно 2 доллара США, и нет никаких других фиксированных затрат, кроме арендной платы, которую вы платите. Таким образом, если вы планируете продать 1000 пицц, ваши переменные затраты в сумме составят 2000 долларов США, а общая стоимость составит 4500 долларов США ( т.е. 2,500 + 2,000 ).

3) Разделите общие затраты на общее количество

Наконец, мы можем вычислить средние общие затраты, разделив общие затраты на общее количество (т.е. ATC = TC / Q). Этот шаг необходим, потому что мы ищем средней общей стоимости , то есть стоимость за единицу . Как упоминалось выше, это значение имеет решающее значение для компаний, когда речь идет о ценовых решениях. Если они продают свою продукцию по цене ниже ATC, они понесут финансовые убытки.

Чтобы проиллюстрировать это, давайте рассчитаем ATC для Best Pizza . К настоящему времени мы знаем, что Q = 1000 и TC = 4500 долларов США. Если мы подставим эти числа в формулу выше, мы обнаружим, что ATC = 4,50 доллара США (, т.е. 4500/1000 ). Это означает, что для вашего целевого уровня производства средняя стоимость одной пиццы составит 4,50 доллара США. Таким образом, чтобы получить прибыль, вам нужно будет продавать пиццу по цене выше 4,50 долларов США. Если вы продадите его по более низкой цене, вы потеряете деньги.

Обратите внимание, что ATC может изменяться при изменении уровня выходного сигнала.Это связано с увеличением или уменьшением предельных затрат. Более подробно это объясняется в нашем посте о том, как рассчитать предельную стоимость.

В двух словах

Средняя общая стоимость (т. Е. ATC) определяется как сумма всех производственных затрат, деленная на количество произведенной продукции. Он описывает стоимость единицы продукции. Чтобы рассчитать ATC, мы можем выполнить трехэтапный процесс: (1) Начните с определения количества Q, которое представляет собой количество единиц, которые производит компания. (2) Рассчитайте общую стоимость, сложив фиксированные и переменные затраты.(3) Разделите общую стоимость на общее количество, чтобы получить ATC.

Общие затраты по экономике: определение и формула — видео и стенограмма урока

Построение уравнения общей стоимости: пример из реальной жизни

В следующем примере вам будет предложено применить свои знания об общих затратах, построив уравнение затрат с нуля самостоятельно. Это будет включать определение различных типов затрат и последующее построение уравнения затрат.

Кейс:

Вы изучаете экономику в колледже ABC.В рамках ваших обязанностей в студенческом клубе по экономике вам поручается задание от профессора помочь небольшому магазину мороженого рядом со школой. Когда он дает вам задание, он объясняет вам: «Этот магазин мороженого существует уже много лет и является важным компонентом кампуса колледжа. Спустя 23 года старый владелец Джек ушел на пенсию и позволил своему сыну Мэтту К сожалению, Мэтт не знаком с экономическими концепциями затрат и с трудом прогнозирует свою прибыль на прогнозируемом уровне продаж.Вы можете ему помочь? »

Задача:

- Отделите постоянные затраты от переменных затрат.

- Постройте уравнение затрат.

- Определите общую прибыль, полученную при продажах 2000 рожков мороженого в год. Каждый конус продается по 5 долларов.

Информация о стоимости:

| Статья затрат | Дополнительная информация | Переменная или фиксированная? | ||

|---|---|---|---|---|

| Мороженое | 10 долларов за 100 рожков | |||

| Аренда магазина | 200 долларов в месяц | |||

| Сливки и сахарная смесь | 50 долларов за 100 порций | Бизнес-лицензия | 200 долларов в год | |

| Заработная плата помощника по совместительству | 200 долларов в месяц |

Решение:

См. Ниже.

Об авторе