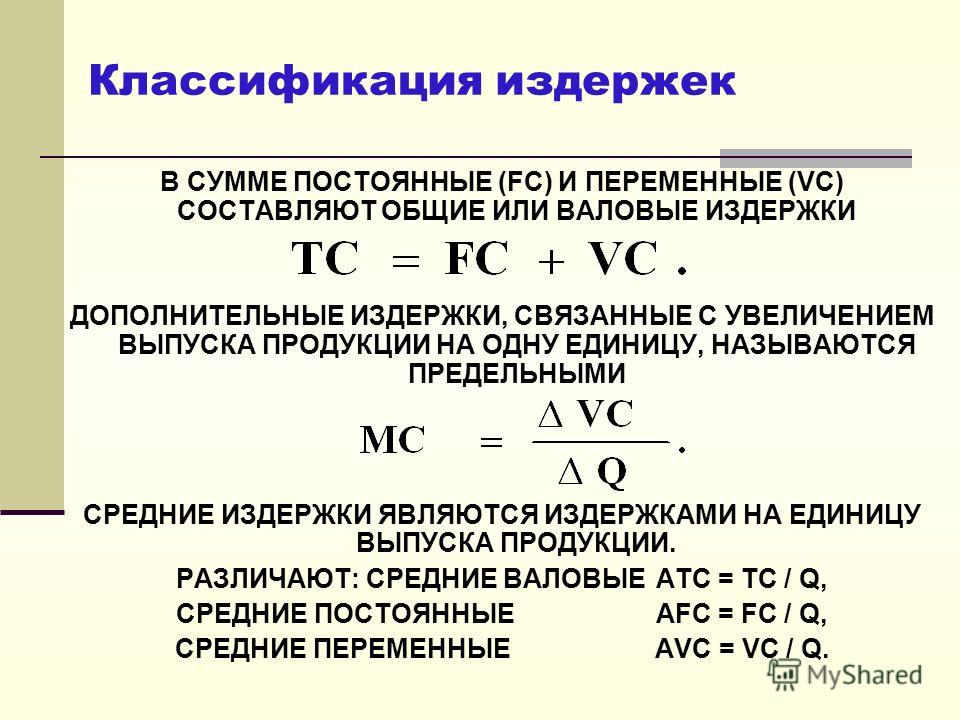

Как посчитать постоянные затраты: Как рассчитать переменные издержки: формула — «Мое Дело»

Расходы: обязательные, постоянные, переменные, случайные и прочие

- Планирование личного/семейного бюджета

- Расходы: обязательные, постоянные, переменные, случайные и прочие

- Доходы: постоянные, случайные, инвестиционные и другие

- Как научиться регулярно откладывать деньги

- Резервный фонд на случай непредвиденных событий

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду, менять виды транспорта, тарифы и операторов связи. Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Личный опыт

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность.

Илья Кивин, Москва

<< Предыдущая статья Следующая статья >>

Формула расчета маржинальной прибыли | Современный предприниматель

Маржинальная прибыль – ключевой показатель, используемый для определения эффективности работы бизнеса. О том, какую формулу необходимо применить, чтобы произвести расчет маржинальной прибыли расскажем в публикации.

Что такое маржинальная прибыльПредельная или маржинальная прибыль – это разность между выручкой от продажи определенного вида товаров (услуг или работ) и всеми переменными затратами на его изготовление (закупку). При расчете значение выручки берется без НДС и прочих косвенных налогов, а к переменным издержкам относятся те, которые зависят от фактических производственных объемов. К примеру, это расходы на зарплату рабочих, сырье, материалы, топливно-энергетические ресурсы, транспортно-заготовительные издержки и т. д.

д.

Статья по теме: Анализ прибыли предприятия Анализ прибыли и рентабельности предприятия играет ключевую роль при оценке результата деятельности компании. Кроме того, показатели проведенного анализа позволяют оценить финансовую стабильность организации и степень ее надежности. Как провести анализ прибыли и рентабельности, где брать исходные данные и как трактовать итоги. Об этом и пойдет речь в сегодняшней публикации. Подробнее

Маржа характеризует уровень рентабельности предприятия, отражая максимальную прибыль или убыток от каждого вида продукции. Полученная прибыль идет на покрытие постоянных затрат и дальнейшее развитие бизнеса. Она бывает двух видов:

- Абсолютная – определяется в денежных показателях на 1 ед. изделия.

- Относительная – вычисляется в процентах как коэффициент прибыльности.

Еще больше полезных материалов по теме — в «КонсультантПлюс».

Умение рассчитать показатель маржинальной прибыли – незаменимое качество сотрудника финансового отдела компании. Как было сказано ранее – маржинальная прибыль формируется в процессе производства и реализации продукции (работ, услуг) за вычетом совокупности производственных и управленческих расходов. Говоря простым языком, маржинальная прибыль – не что иное, как часть выручки, которая остается в распоряжении организации для покрытия постоянных затрат компании и получения прибыли. Именно поэтому, маржинальную прибыль еще называет «суммой покрытия» или «вкладом на покрытие».

Приступая к расчету показателя необходимо провести четкую границу между постоянными и переменными расходами компании.

Следует помнить, что маржинальная прибыль охватывает весь ассортимент продукции предприятия и отражает рентабельность предприятия в целом.

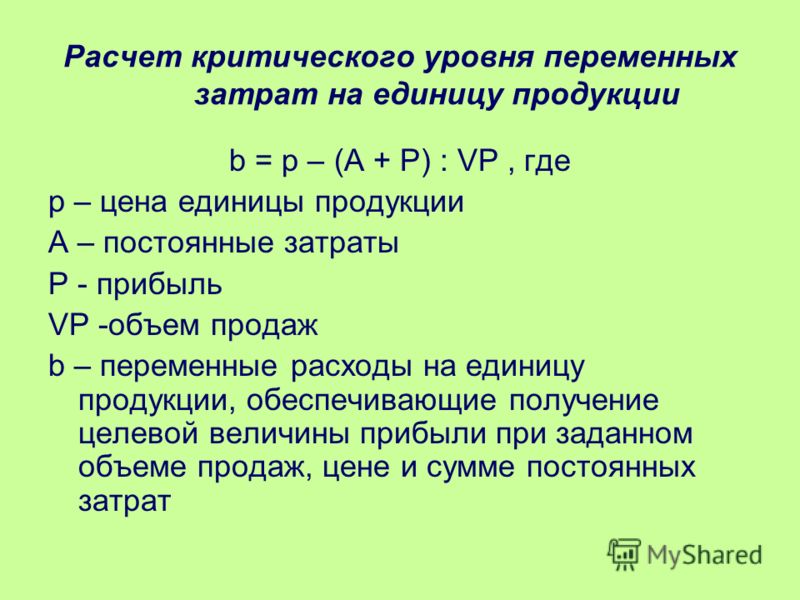

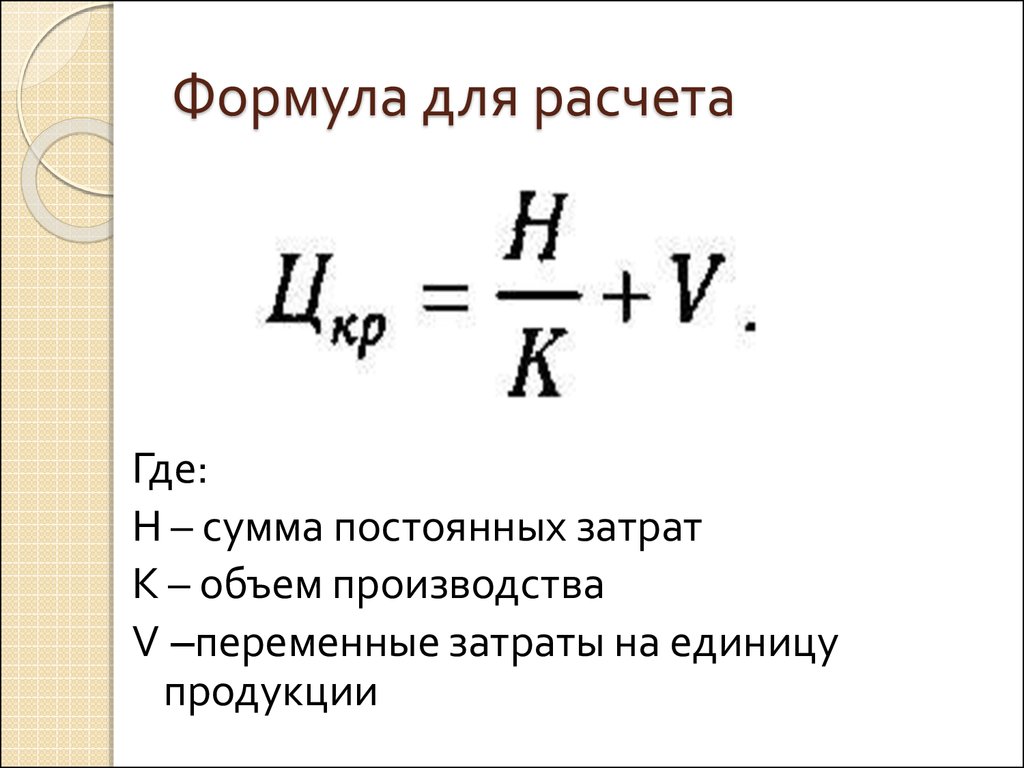

Значение показателя маржинальной прибыли необходимо для определения точки безубыточности и планирования необходимого объема товара для его реализации. Кроме того, он позволяет проанализировать ассортимент товара и ценовую политику компании.

Итак, где же взять значение показателя маржинальной прибыли, если в бухгалтерской отчетности он не отражается и используется исключительно в целях управленческого учета?

Для расчета маржинальной прибыли можно воспользоваться следующими формулами: или

Если анализ маржинальной прибыли ведется в разрезе номенклатурных позиций, то используется следующая формула:

Для расчета маржинальной прибыли можно воспользоваться двумя источниками информации:

- Отчет о финансовых результатах. Принимая решение об использовании данного источника информации, следует быть готовым к тому, что полученный результат будет содержать погрешность, т.

к. часть постоянных затрат предприятия уже включены в себестоимость продукции и, кроме того, составляют часть управленческих затрат:

к. часть постоянных затрат предприятия уже включены в себестоимость продукции и, кроме того, составляют часть управленческих затрат:

- амортизация объектов основного фонда;

- затраты на оплату труда и отчисления в фонды;

- затраты на приобретение материалов, расход которых не зависит от объемов производства.

- Регистры бухгалтерского учета. За основу берется регистр по счету 20 «Основное производство», после чего следует выделить прямые затраты, непосредственно формирующие себестоимость продукции. Это значение и есть — переменные расходы. Для расчета необходимо взять дебетовый оборот счета 20 в корреспонденции со счетами 02, 05, 10, 70, 69, 60, 71, 76.

Далее необходимо определить долю переменных затрат в общей доле затрат по счету 20. Полученный процент необходимо умножить на себестоимость продаж. Это дает возможность перейти от затрат к расходам, т.к. для расчета маржинальной прибыли необходимы именно последние.

Сложность метода заключается в необходимости проводить ежемесячный перерасчет доли постоянных и переменных расходов. Однако именно этот способ является более точным и дает более достоверный результат.

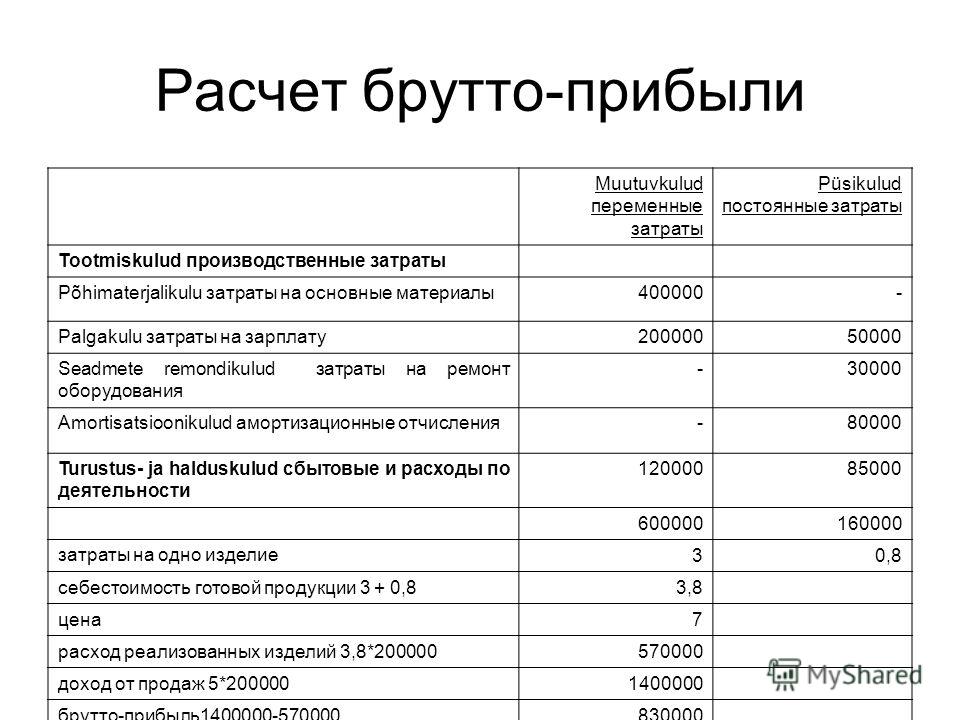

Пример расчета маржинальной прибылиРассчитаем маржинальную прибыль по организации в целом на основе данных ООО «Х».

Для расчета используем данные отчета о прибылях и убытках финансовой отчетности:Как мы видим, при данном методе расчета, маржинальная прибыль фактически уравнивается с валовой. О том, почему это не совсем корректно, мы писали в нашей публикации выше.

Для сравнения проведем расчет маржинальной прибыли, взяв за источник информации регистры бухгалтерского учета.

Произведем расчет маржинальной прибыли, следуя алгоритму, описанному в разделе выше:Сравним полученные результаты:Как показывает результат проведенного исследования, дельта между значениями показателя маржинальной прибыли одного и того же предприятия, рассчитанной за один и тот же период разными способами весьма значительна. Этот пример наглядно демонстрирует необходимость проведения тщательного расчета при определении показателя маржинальной прибыли. Бесспорно, на величину дельты сильное влияние оказывает тот вид деятельности, которым занимается организация, и, тем не менее, приступая к расчету маржинальной прибыли следует взвесить все «за и против» при определении метода расчета.

Этот пример наглядно демонстрирует необходимость проведения тщательного расчета при определении показателя маржинальной прибыли. Бесспорно, на величину дельты сильное влияние оказывает тот вид деятельности, которым занимается организация, и, тем не менее, приступая к расчету маржинальной прибыли следует взвесить все «за и против» при определении метода расчета.

Существуют и другие методы расчета маржинальной прибыли, о которых мы не рассказываем в рамках данной публикации.

Статья по теме:

Операционная прибыль: формула

Операционная прибыль – это один из важнейших финансовых показателей, расчет которого позволяет оценить финансовый результат организации от обычных видов деятельности. Сегодня мы расскажем, можно ли найти значение операционной прибыли в балансе, какие формулы необходимо использовать, чтобы ее рассчитать, какие существуют подходы к расчету. Обо всем этом мы расскажем простыми словами в нашей публикации. Подробнее

Подробнее

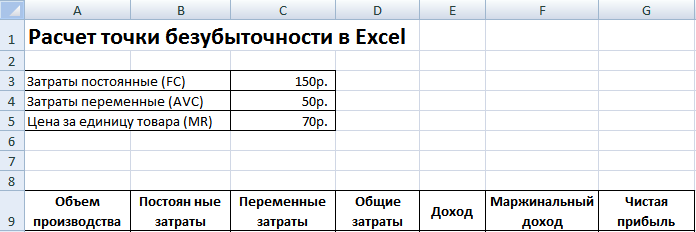

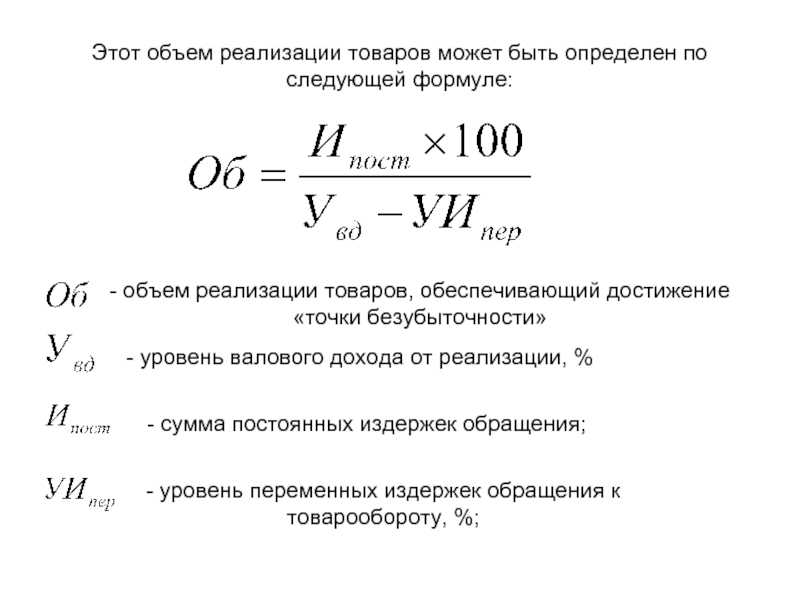

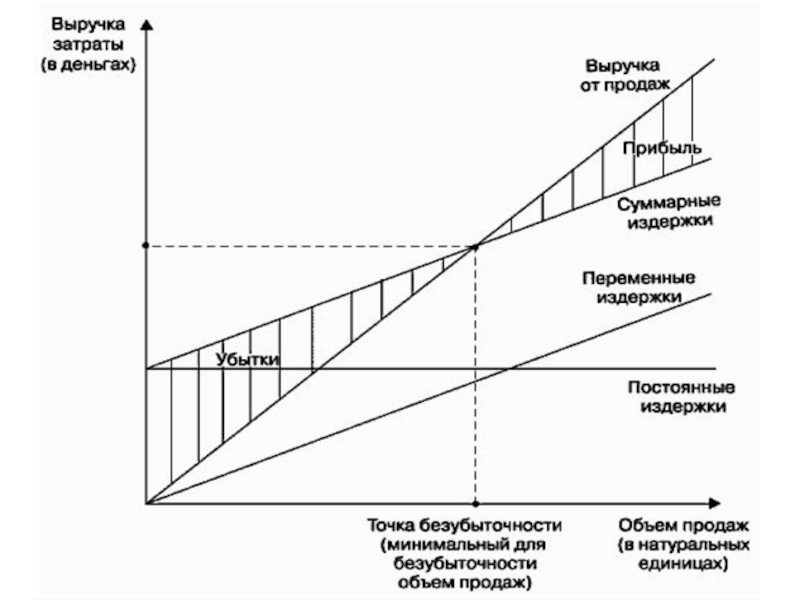

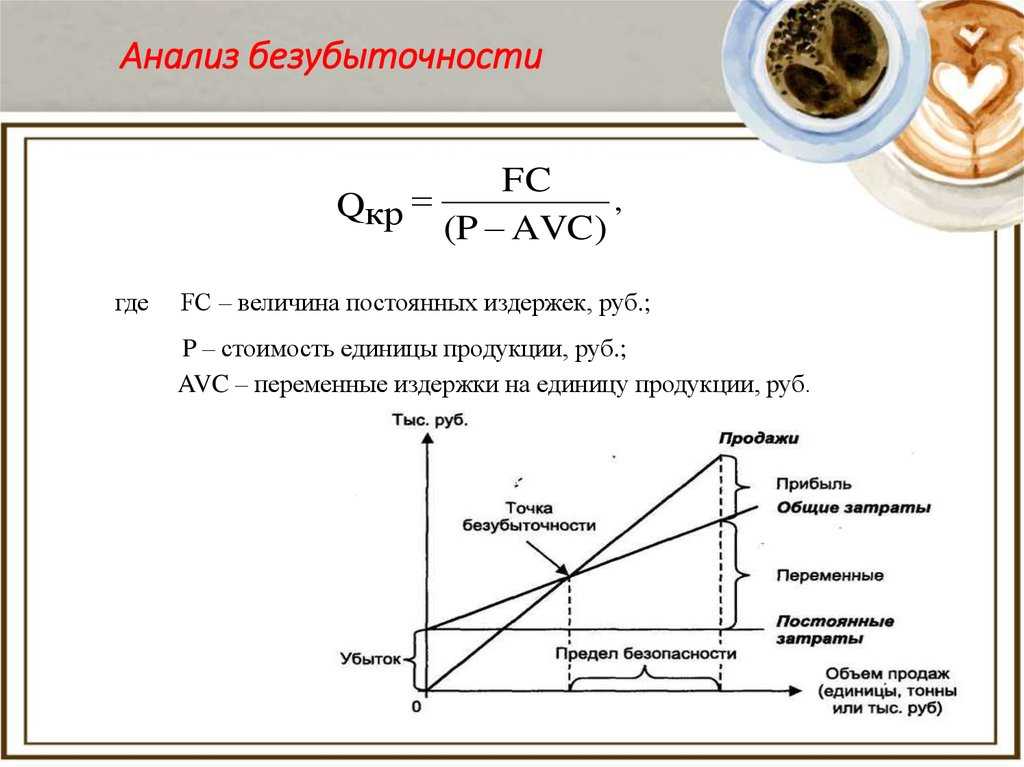

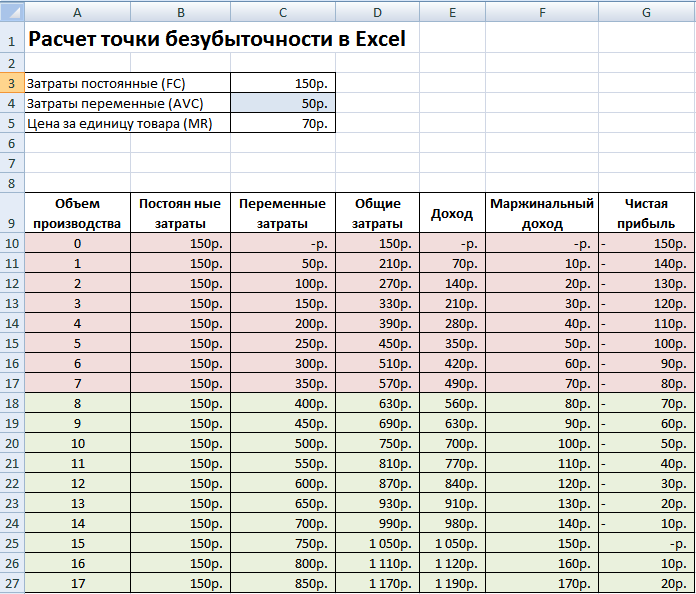

Анализ безубыточности есть не что иное, как определение точки безубыточности, или, иначе говоря, «мертвой» точки. Данный показатель говорит о значении выручки, при котором прибыль от реализации равна нулю:

- доход от реализации целиком покрывает постоянные и переменные расходы по обычным видам деятельности;

- зона убытка пройдена;

- зона прибыли еще не наступала.

Анализ безубыточности позволяет:

- планировать объем реализации, в том числе с заданным значением операционной или чистой прибыли;

- проводить анализ рискованности бизнеса при помощи расчета запаса финансовой прочности;

- разрабатывать меры, направленные на оптимизацию структуры ассортимента, сохраняя маржинальные продукты;

- разрабатывать ценовую политику.

Чтобы понять значение маржинальной прибыли в процессе анализа безубыточности предприятия, предлагаем внимательно рассмотреть таблицу ниже:

Таким образом, можно сделать вывод, что расчет маржинальной прибыли является лишь отправной точкой при проведении управленческого анализа предприятия. Не зная значение этого показателя, невозможно приступать к более глубокому анализу финансово-хозяйственной жизни организации.

Не зная значение этого показателя, невозможно приступать к более глубокому анализу финансово-хозяйственной жизни организации.

Законодательно не закреплены нормы маржинальной прибыли. Однако имеют место быть средние показатели маржинальной доходности в зависимости от отраслевых и региональных факторов, а также категории продукции. Так, предметы первой необходимости всегда будут иметь самую низкую маржинальную прибыль, тогда как предметы роскоши отличаются самой высокой маржинальной доходностью.

Кроме того, на жизненно-важные товары существуют ограничения наценки, закрепленные на законодательном уровне. Следовательно, такие товары будут иметь минимальную маржу. Как правило, к этой группе товаров относят лекарственные средства.

Статья по теме:

Чистая прибыль – формула расчета по балансу

Как рассчитать чистую прибыль, необходимо знать каждому специалисту финансовой сферы. В публикации мы представим формулы расчета чистой прибыли, а также приведем пример расчета этого показателя по балансу.

Подробнее

В публикации мы представим формулы расчета чистой прибыли, а также приведем пример расчета этого показателя по балансу.

Подробнее

Как уже сказано выше, существуют товары с высокой и низкой маржинальной доходностью. Существуют два способа повышения маржинальной прибыли:

- Интенсивный метод или увеличение объемов продаж. Организация, ассортимент которой включает в себя товары с высокой и низкой маржинальной доходностью, могут продвигать первую группу товаров посредством рекламы или дополнительной стимуляции продавцов при продаже высокомаржинальных товаров. Таким образом, увеличение объема продаж повлечет повышение общей суммы валовой маржи при сохранении процента маржи в цене на одну единицу товара.

- Экстенсивный метод. Заключается в повышении стоимости товара, и, как следствие повышение процента маржи в цене за одну единицу. Как правило, это достигается «включением» стоимости дополнительных услуг при покупке товара.

На практике организации стремятся использовать оба метода, ведь от умения увеличить маржинальную прибыль зависит эффективность работы организации в целом.

Подводим итоги

Резюмируя публикацию, хочется отметить, что расчет маржинальной прибыли играет огромную роль при проведении финансового анализа предприятия и принятии управленческих решений.

Специализация: Уголовное право, уголовный процесс, административное право, финансовое право, таможенное право

16-летний опыт работы следователем органов внутренних дел, в настоящее время — преподаватель кафедры уголовно-правовых дисциплин в высшем и средне-специальном учебных заведениях г. Челябинска.

Определение, обзор и способы расчета

Что такое маржинальный вклад?

Вкладная маржа может быть указана на валовой или на единицу основе. Он представляет собой дополнительные деньги, полученные за каждый проданный продукт/единицу после вычета переменной части затрат фирмы.

Маржинальная прибыль рассчитывается как продажная цена за единицу продукции за вычетом переменных затрат на единицу. Эта мера, также известная как вклад в долларах на единицу продукции, показывает, как конкретный продукт способствует общей прибыли компании.

Эта мера, также известная как вклад в долларах на единицу продукции, показывает, как конкретный продукт способствует общей прибыли компании.

Он обеспечивает один из способов показать потенциал прибыли от конкретного продукта, предлагаемого компанией, и показывает долю продаж, которая помогает покрыть постоянные затраты компании. Любой оставшийся доход после покрытия постоянных затрат является полученной прибылью.

Основные выводы

- Маржинальная прибыль представляет собой часть дохода от продаж продукта, которая не расходуется на переменные затраты и, таким образом, способствует покрытию постоянных затрат компании.

- Концепция маржинальной прибыли является одним из основных ключей в анализе безубыточности.

- Низкая маржинальная прибыль присутствует в трудоемких компаниях с небольшим количеством постоянных затрат, в то время как капиталоемкие промышленные компании имеют более высокие фиксированные затраты и, следовательно, более высокую маржинальную прибыль.

Маржа вклада

Формула и расчет маржи вклада

Маржинальная прибыль рассчитывается как разница между продажной ценой продукта и переменными затратами, связанными с его производством и процессом продажи. Это выражается следующей формулой:

С «=» р − В \begin{выровнено}&\textbf{C}=\textbf{R}-\textbf{V}\end{выровнено} C=R−V

Где C — маржинальная прибыль, R — общий доход, а V — переменные затраты.

Также может быть полезно выразить маржинальную прибыль в виде доли от общего дохода. В этом случае коэффициент маржи вклада (CR) выражается как маржа вклада, разделенная на общую выручку за тот же период времени:

CR «=» (Р − В) р \begin{выровнено}&\textbf{CR}=\frac{\textbf{(R}-\textbf{V)}}{\textbf{R}}\end{выровнено} CR=R(R−V)

О чем может рассказать маржа вклада

Маржинальная прибыль является основой для анализа безубыточности, используемого при планировании общих затрат и продажных цен на продукты. Маржинальная прибыль помогает отделить компоненты фиксированных затрат и прибыли от продаж продукта и может использоваться для определения диапазона продажной цены продукта, уровней прибыли, которые можно ожидать от продаж, и структурирования комиссионных с продаж, выплачиваемых отделу продаж. членов, дистрибьюторов или комиссионеров.

Маржинальная прибыль помогает отделить компоненты фиксированных затрат и прибыли от продаж продукта и может использоваться для определения диапазона продажной цены продукта, уровней прибыли, которые можно ожидать от продаж, и структурирования комиссионных с продаж, выплачиваемых отделу продаж. членов, дистрибьюторов или комиссионеров.

Сравнение фиксированных и переменных затрат

Единовременные затраты на такие предметы, как оборудование, являются типичным примером фиксированных затрат, которые остаются неизменными независимо от количества проданных единиц, хотя они становятся меньшим процентом от стоимости каждой единицы по мере увеличения количества проданных единиц.

Другие примеры включают услуги и коммунальные услуги, которые могут предоставляться по фиксированной цене и не влиять на количество произведенных или проданных единиц. Например, если правительство предлагает неограниченное количество электроэнергии по фиксированной ежемесячной стоимости в 100 долларов, то производство 10 единиц или 10 000 единиц будет иметь такую же фиксированную стоимость электроэнергии.

В таких сценариях электроэнергия не будет учитываться в формуле маржинальной прибыли, поскольку она представляет собой фиксированную стоимость. Однако, если стоимость электроэнергии увеличивается пропорционально потреблению, она будет считаться переменной стоимостью.

Постоянные затраты часто считаются необратимыми затратами, которые после их израсходования не могут быть возмещены. Эти компоненты затрат не следует учитывать при принятии решений об анализе затрат или показателях рентабельности.

Маржа вклада и маржа валовой прибыли

Маржинальная прибыль отличается от маржи валовой прибыли, разницы между выручкой от продаж и себестоимостью проданных товаров. В то время как маржа вклада учитывает только переменные затраты, маржа валовой прибыли включает все затраты, которые компания несет для осуществления продаж.

Маржа вклада показывает, какой дополнительный доход генерируется за счет производства каждой дополнительной единицы продукта после того, как компания достигла точки безубыточности. Другими словами, он измеряет, сколько денег каждая дополнительная продажа «вносит» в общую прибыль компании.

Другими словами, он измеряет, сколько денег каждая дополнительная продажа «вносит» в общую прибыль компании.

Пример маржи вклада

Скажем, машина для производства чернильных ручек стоит 10 000 долларов. Для производства одной чернильной ручки требуется сырье на сумму 0,2 доллара США, такое как пластик, чернила и перо, еще 0,1 доллара США идут на оплату электроэнергии для запуска машины для производства одной чернильной ручки, а 0,3 доллара США — это оплата труда для производства одной чернильной ручки.

Эти три компонента составляют переменные затраты на единицу продукции. Общие переменные затраты на производство чернильной ручки составляют (0,2 доллара + 0,1 доллара + 0,3 доллара) = 0,6 доллара за единицу. Если всего будет произведено 100 чернильных ручек, общие переменные затраты составят (0,6 долл. США * 100 единиц) = 60 долл. США, в то время как производство 10 000 чернильных ручек приведет к общим переменным затратам (0,6 долл. США * 10 000 единиц) = 6000 долл. США. Такие общие переменные затраты увеличиваются прямо пропорционально количеству единиц производимого продукта.

США. Такие общие переменные затраты увеличиваются прямо пропорционально количеству единиц производимого продукта.

Однако производство чернильных ручек будет невозможно без производственной машины, стоимость которой составляет 10 000 долларов США. Эта стоимость машины представляет собой фиксированную стоимость (а не переменную стоимость), поскольку ее расходы не увеличиваются в зависимости от произведенных единиц. Такие постоянные затраты не учитываются при расчете маржинальной прибыли.

Если в общей сложности 10 000 чернильных ручек будет произведено с использованием машины при переменных затратах в размере 6 000 долларов США и при фиксированных затратах в размере 10 000 долларов США, общие производственные затраты составят 16 000 долларов США. Тогда стоимость единицы будет рассчитана как 16 000 долл. США/10 000 = 1,6 долл. США за единицу. Если каждая чернильная ручка продается по цене 2 доллара за единицу, прибыль на единицу составит

( СП − ТС ) «=» ( $ 2. 0 − $ 1,6 ) «=» $ 0,4 за единицу где: СП «=» Продажная цена ТС «=» Суммарные затраты \begin{выровнено}&(\text{SP}-\text{TC})=(\$2.0-\$1.6)=\$0.4\text{ на единицу}\\&\textbf{где:}\\&\text {SP}=\text{Цена продажи}\\&\text{TC}=\text{Общая стоимость}\end{выровнено}

(SP−TC)=(2,0$−1,6$)=0,4$ за единицу, где: SP=Цена продажиTC=Общие затраты

0 − $ 1,6 ) «=» $ 0,4 за единицу где: СП «=» Продажная цена ТС «=» Суммарные затраты \begin{выровнено}&(\text{SP}-\text{TC})=(\$2.0-\$1.6)=\$0.4\text{ на единицу}\\&\textbf{где:}\\&\text {SP}=\text{Цена продажи}\\&\text{TC}=\text{Общая стоимость}\end{выровнено}

(SP−TC)=(2,0$−1,6$)=0,4$ за единицу, где: SP=Цена продажиTC=Общие затраты

Однако маржинальная прибыль не учитывает компоненты постоянных затрат, а учитывает только компоненты переменных затрат. Дополнительная прибыль, полученная за каждую проданную единицу, представленная маржинальной прибылью, будет:

( СП − ТВЦ ) «=» ( $ 2.0 − $ 0,6 ) «=» $ 1,4 за единицу где: СП «=» Продажная цена ТВЦ «=» Общие переменные затраты \begin{align}&(\text{SP}-\text{TVC})=(\$2.0-\$0.6)=\$1.4\text{ за единицу}\\&\textbf{где:}\\&\text {SP}=\text{Цена продажи}\\&\text{TVC}=\text{Общие переменные затраты}\end{выровнено} (SP – TVC) = (2,0 – 0,6 доллара США) = 1,4 доллара США за единицу, где: SP = цена продажи TVC = общие переменные затраты

Ключевой характеристикой маржинальной прибыли является то, что она остается фиксированной на единицу продукции независимо от количества произведенных или проданных единиц. С другой стороны, чистая прибыль на единицу продукции может увеличиваться/уменьшаться нелинейно в зависимости от количества проданных единиц, поскольку она включает постоянные затраты.

С другой стороны, чистая прибыль на единицу продукции может увеличиваться/уменьшаться нелинейно в зависимости от количества проданных единиц, поскольку она включает постоянные затраты.

Использование маржи участия

Маржа вклада может помочь руководству компании выбрать из нескольких возможных продуктов, конкурирующих за использование одного и того же набора производственных ресурсов. Скажем, у компании есть машина для производства ручек, способная производить как чернильные, так и шариковые ручки, и руководство должно сделать выбор в пользу производства только одной из них.

Если маржинальная прибыль чернильной ручки выше, чем у шариковой ручки, первой будет отдано предпочтение в производстве из-за ее более высокого потенциала прибыльности. Такое принятие решений характерно для компаний, которые производят диверсифицированный портфель продуктов, и руководство должно распределять имеющиеся ресурсы наиболее эффективным образом для продуктов с самым высоким потенциалом прибыли.

Маржа вклада для инвесторов

Инвесторы и аналитики могут также попытаться рассчитать показатель маржинальной прибыли для продуктов-блокбастеров компании. Например, компания по производству напитков может иметь 15 различных продуктов, но основная часть ее прибыли может быть получена от одного конкретного напитка.

Наряду с руководством компании, бдительные инвесторы могут внимательно следить за маржинальной прибылью высокоэффективного продукта по сравнению с другими продуктами, чтобы оценить зависимость компании от своего лучшего исполнителя.

Компания, отвлекающая внимание от инвестиций или расширения производства продукта-звезды или появления продукта-конкурента, может указывать на то, что это может повлиять на прибыльность компании и, в конечном итоге, на цену ее акций.

Как улучшить маржу вклада

Основываясь на формуле маржинальной прибыли, у компании есть два способа увеличить свою маржинальную прибыль; Они могут найти способы увеличить доходы или снизить переменные издержки.

Переменные затраты, как правило, представляют собой такие расходы, как материалы, доставка и маркетинг. Компании могут сократить эти расходы, выявив альтернативы, например, используя более дешевые материалы или альтернативных поставщиков услуг доставки.

В качестве альтернативы компания также может попытаться найти способы увеличения доходов. Например, они могут увеличить количество рекламы, чтобы охватить больше клиентов, или просто увеличить стоимость своей продукции. Однако эти стратегии могут в конечном итоге иметь неприятные последствия и привести к еще более низкой маржинальной прибыли.

Когда использовать анализ маржинального вклада

Инвесторы изучают маржу вклада, чтобы определить, эффективно ли компания использует свой доход. Высокая маржа вклада указывает на то, что компания имеет тенденцию приносить больше денег, чем тратит.

Очень низкие или отрицательные значения маржинальной прибыли указывают на экономически нежизнеспособные продукты, производство и продажа которых съедают большую часть доходов.

Низкие значения маржинальной прибыли можно наблюдать в трудоемких отраслях промышленности, таких как производство, поскольку переменные затраты выше, в то время как высокие значения маржинальной прибыли преобладают в капиталоемких секторах.

Концепция маржинальной прибыли применима на различных уровнях производства, бизнес-сегментов и продуктов. Цифра может быть рассчитана для всей корпорации, для конкретной дочерней компании, для конкретного бизнес-подразделения или подразделения, для конкретного центра или объекта, для канала распределения или продаж, для линейки продуктов или для отдельных продуктов.

Как рассчитать маржинальный вклад?

Маржа вклада рассчитывается как Доход — Переменные затраты. Коэффициент маржинальной прибыли рассчитывается как (выручка — переменные затраты) / выручка.

Что такое хорошая маржа вклада?

Наилучшая маржинальная прибыль составляет 100%, поэтому чем ближе маржинальная прибыль к 100%, тем лучше. Чем выше число, тем лучше компания покрывает свои накладные расходы за счет наличных денег.

В чем разница между маржей вклада и маржой прибыли?

Маржа прибыли — это сумма дохода, которая остается после вычета прямых производственных затрат. Маржа вклада — это мера прибыльности каждого отдельного продукта, который продает бизнес.

Итог

Маржинальная прибыль представляет собой доход, который компания получает, продавая каждую дополнительную единицу продукта или товара. Это одна из нескольких метрик, которые компании и инвесторы используют для принятия решений о своем бизнесе на основе данных. Как и в случае с другими показателями, важно рассматривать маржу вклада в связи с другими показателями, а не изолированно.

Как рассчитать фиксированную стоимость? Формула, руководство и примеры

Все предприятия должны нести различные виды затрат на протяжении всей своей деятельности, которые можно разделить на постоянные и переменные затраты. Понимание фиксированной стоимости имеет большое значение для компаний, чтобы разумно оценивать свои товары или услуги.

В этой статье вы узнаете о постоянных затратах, о том, как можно измерить общие постоянные затраты и средние постоянные затраты, примеры постоянных затрат, а также плюсы и минусы фиксированных затрат.

Без лишних слов, вот определение.

Что такое фиксированная стоимость?

Постоянные затраты — это расходы, которые не меняются вместе с изменениями спроса или доходов в течение определенного периода времени. Фиксированные затраты не зависят от количества бизнес-операций, потому что это скорее периодические затраты. Постоянные затраты также называются косвенными затратами или накладными расходами.

Предприятие не может изменить свои постоянные затраты, даже если они решат уменьшить операционные расходы. Вместо этого фиксированная стоимость обычно устанавливается внешним органом, таким как владелец недвижимости или банк. Арендная плата, страхование и заработная плата персонала являются некоторыми примерами постоянных затрат.

Общие постоянные затраты, или совокупный расход всех видов постоянных затрат, обычно рассчитываются за короткий период времени, например месяц или полгода. Хотя сумма денег, связанная с постоянными затратами, может не меняться в зависимости от объема продаж, она будет увеличиваться или уменьшаться в зависимости от других переменных. Например, ваш арендодатель может повысить арендную плату за ваш офис. Ваши операционные расходы увеличатся, но это увеличение не связано с производством или доходом. Таким образом, поскольку эти затраты варьируются, рекомендуется измерять только постоянные затраты в краткосрочной перспективе.

Постоянные затраты являются одним из двух основных факторов, влияющих на общие производственные затраты. С другой стороны, переменные затраты — это коммерческие расходы, которые могут варьироваться в зависимости от спроса или доходов . Материалы и оборудование для товаров являются примерами переменных затрат.

Подумайте о переменных затратах и постоянных затратах таким образом. Став взрослым, вам, возможно, придется ежемесячно платить арендную плату или контракт, счет за электричество, оплату транспортного средства, жилье, транспортные расходы и продукты. Такие расходы, как продукты, расходы на бензин и уход за детьми, увеличатся, если у вас есть дети, и эти расходы являются вашими переменные расходы

Став взрослым, вам, возможно, придется ежемесячно платить арендную плату или контракт, счет за электричество, оплату транспортного средства, жилье, транспортные расходы и продукты. Такие расходы, как продукты, расходы на бензин и уход за детьми, увеличатся, если у вас есть дети, и эти расходы являются вашими переменные расходы

Хотя ваши переменные расходы увеличиваются после рождения семьи, пока вы живете в одном доме и ездите на одном и том же автомобиле, ваша ежемесячная ипотека, счет за коммунальные услуги, транспортные расходы и оплата автомобиля не меняются. Эти расходы являются вашими фиксированными затратами, и независимо от того, какие корректировки вы вносите в свой график, вы платите одну и ту же цену.

Аналогичным образом, предположим, что стартап электронной коммерции платит за складские площади для управления запасами и 10 сотрудников службы поддержки клиентов для обработки запросов на заказы. Но вдруг он подписывает контракт, который требует еще пять оплачиваемых представителей службы поддержки клиентов. Переменные затраты на рабочую силу в этом стартапе растут, а постоянные затраты на склад остаются прежними.

Переменные затраты на рабочую силу в этом стартапе растут, а постоянные затраты на склад остаются прежними.

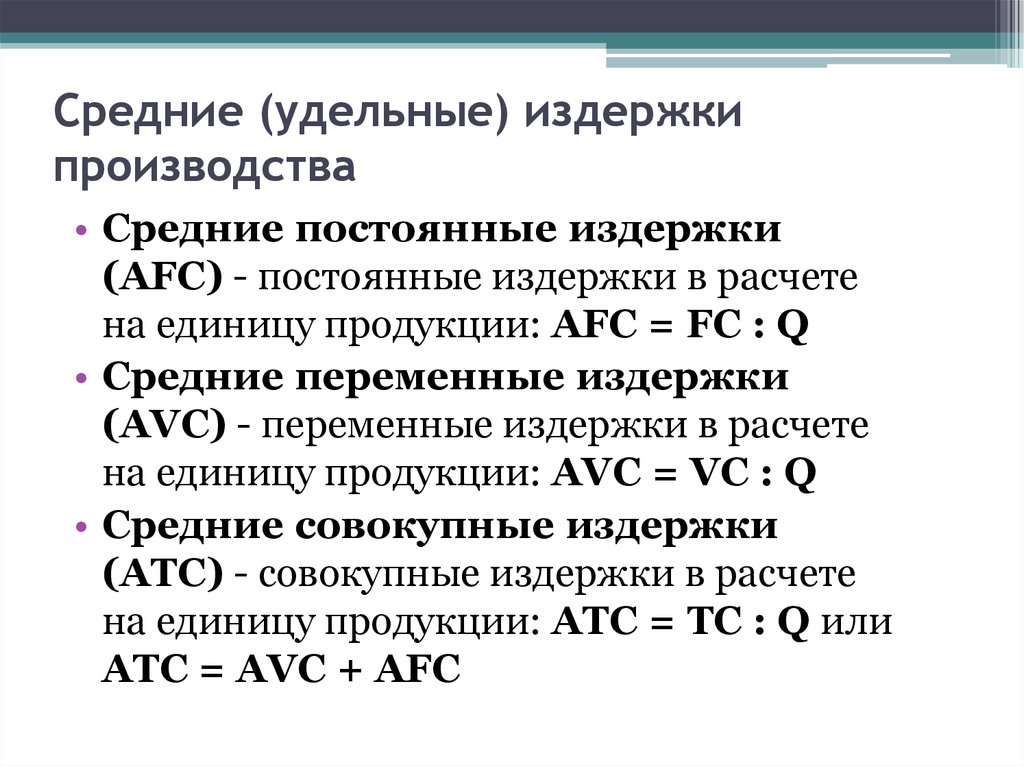

Что такое средние постоянные затраты?

Средняя фиксированная стоимость, также называемая фиксированной стоимостью в расчете на продукт, определяет стоимость каждой единицы товара для компенсации всех постоянных затрат, необходимых для работы компании.

Средние фиксированные издержки дают вам представление о том, сколько компания должна платить каждый раз, когда производится единица товара, до того, как будут учтены переменные издержки, необходимые для его фактического производства. Средняя фиксированная стоимость позволяет компаниям устанавливать цену на свои товары. Знание средних постоянных издержек жизненно важно, потому что, если они не отражены в цене товара компании, эта компания не получит никакой прибыли.

Примеры фиксированных затрат

Если вы зашли так далеко, вы, вероятно, получили представление о нескольких примерах фиксированных затрат, которые мы уже платим как физические лица, таких как ежемесячная ипотека, счета за коммунальные услуги, транспортные расходы и оплата автомобиля. , и т.д.

, и т.д.

Однако постоянные затраты для вашей компании — это совсем другая история. Ваша компания может понести множество фиксированных расходов, которые вы едва оплачиваете в своей личной жизни. Фактически, некоторые переменные затраты для людей являются постоянными затратами для компаний.

Расчет ваших постоянных затрат, безусловно, не самая приятная часть развития вашего бизнеса. Но понимание того, что они из себя представляют и когда вам нужно платить за каждую из них, дает вам финансовую безопасность, необходимую для обслуживания и удовлетворения ваших клиентов.

Для каждого развивающегося бизнеса вот основной список постоянных затрат:

Аренда офисных помещений: Стоимость аренды не изменится, пока компания работает в том же здании.

Счета за коммунальные услуги: Поскольку погодные условия меняются, стоимость отопления или охлаждения будет колебаться, и обычно она не зависит от деловой активности.

Стоимость хостинга веб-сайта: Вы платите небольшую ежемесячную плату при регистрации имени своего веб-сайта, которое остается неизменным независимо от того, чем вы занимаетесь на этом веб-сайте.

Хостинг-системы для электронной коммерции: Вам может понадобиться платформа электронной коммерции, связанная с веб-сайтом, для проведения транзакций с вашими онлайн-клиентами. В настоящее время платформы электронной коммерции взимают умеренную фиксированную плату в месяц.

Аренда складских помещений: Вы платите за складские помещения так же, как платите за аренду офисных помещений. Неважно, что вы храните внутри больше или меньше продуктов, цена останется прежней, но могут быть ограничения по хранению и вместимости.

Производственное оборудование: После покупки оборудование, необходимое для производства, становится вашим, но со временем оно изнашивается.

Если вам приходится заменять свое оборудование каждый год, амортизация оборудования может стать фиксированной стоимостью.

Если вам приходится заменять свое оборудование каждый год, амортизация оборудования может стать фиксированной стоимостью.Аренда грузовых автомобилей: Аренда грузовых автомобилей работает так же, как оплата автомобиля. Он не будет меняться в зависимости от того, сколько продуктов вы отправляете на грузовик.

Труд: человеческий труд, необходимый для производства товара или услуги, называется трудом. Как правило, расходы на оплату труда помечаются как фонд заработной платы.

Лицензирование или разрешения: Для того, чтобы определенные организации могли работать на законных основаниях, разрешения и лицензии являются обязательными. Тип лицензии и общая стоимость разрешения варьируются в зависимости от того, что производит или чем занимается ваш бизнес. Например, лицензия на алкоголь является обязательной для ресторанов или баров, торгующих алкоголем.

Техническое обслуживание: Техническое обслуживание включает в себя ряд затрат.

Это может относиться к услугам по уборке, расходам на ремонт станков или годовому техническому обслуживанию транспортных средств.

Это может относиться к услугам по уборке, расходам на ремонт станков или годовому техническому обслуживанию транспортных средств.Кредиты: Большинство компаний берут кредиты. Следовательно, ежемесячные или ежегодные платежи по кредиту являются фиксированными затратами.

Преимущества и недостатки фиксированной стоимости.

Преимущества фиксированной стоимости

На протяжении всего производственного процесса компании постоянные затраты будут оставаться на одном уровне до тех пор, пока не будут произведены какие-либо крупные капиталовложения. Например, если компания покупает и внедряет станок, то после этого компания будет вынуждена каждый год выплачивать фиксированные амортизационные отчисления независимо от уровня производства.

Фиксированные затраты значительно удобнее для компаний, поскольку они не меняются вместе с количеством произведенной или проданной продукции.

Несмотря на то, что они не меняются вместе с увеличением объема производства, постоянные затраты уменьшаются по мере того, как вы производите больше, что может стимулировать ваши компании производить больше.

Объем производства и затраты в основном остаются прежними.

Постоянные затраты снижают налогооблагаемую прибыль компании за отчетный год, что приводит к снижению налогового бремени, что приводит к экономии денежных средств.

Высокозатратные компании препятствуют выходу на рынок новых конкурентов и устраняют более мелких конкурентов.

Недостатки фиксированной стоимости.

Одна из основных ловушек заключается в том, что если компания изо всех сил пытается работать с определенной минимальной производительностью, постоянные затраты на единицу продукции увеличиваются. Если корпорация имеет колоссальную сумму постоянных затрат, размер прибыли будет уменьшен из-за сокращения производства или объема рынка.

Когда бизнес производит несколько видов продукции, будет сложнее найти четкую связь между продуктом и фиксированной стоимостью. Следовательно, распределение или распределение затрат осуществляется на основе финансовых результатов каждого подразделения, что может привести к неправильному анализу финансовых результатов.

Формула для расчета фиксированной стоимости и средней фиксированной стоимости.

Формула для расчета фиксированных затрат

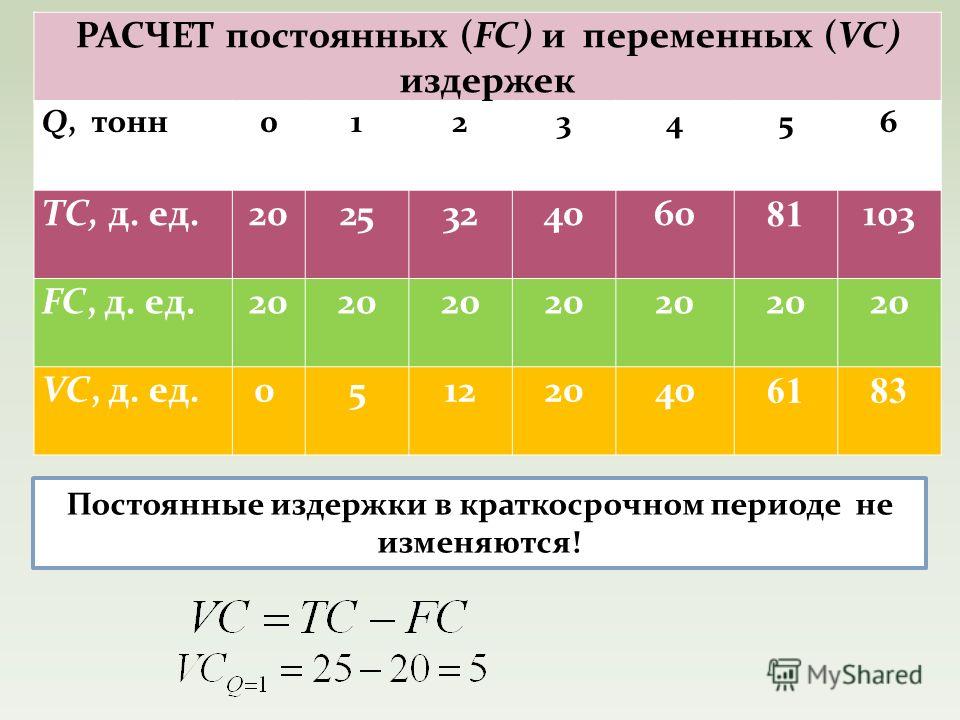

Мы можем вывести формулу фиксированных затрат, сначала умножив количество произведенных единиц и переменные производственные затраты на единицу, а затем вычтя результат из общих производственных затрат. Это интерпретируется математически как ниже

** Фиксированная стоимость = общая стоимость производства – количество произведенных единиц * переменная стоимость на единицу **

Формула для расчета средней постоянной стоимости.

Средние фиксированные издержки дают вам представление о том, сколько компания должна платить каждый раз, когда производится единица товара, до того, как будут учтены переменные издержки, необходимые для его фактического производства.

Средняя фиксированная стоимость позволяет компаниям устанавливать цену на свои товары. Знание средних постоянных издержек жизненно важно, потому что, если они не отражены в цене товара компании, эта компания не получит никакой прибыли.

Пояснения и примеры

Пояснения.

Вы можете рассчитать формулу постоянных затрат, выполнив следующие действия:

Шаг 1: Сначала рассчитайте переменные производственные затраты на единицу продукции, которые могут представлять собой сумму различных производственных затрат, таких как затраты на оплату труда, затраты на сырье, комиссионные и т. д. Эти затраты носят переменный характер и изменяются по мере увеличения или уменьшения темпов производства или объема рынка.

Шаг 2: Затем подсчитайте количество единиц, произведенных за фиксированный период производства.

Шаг 3: Умножьте переменные затраты на единицу (шаг 1) и количество единиц продукции (шаг 2), чтобы получить общие переменные издержки производства.

Общие переменные затраты на производство = Переменные затраты на единицу продукции * Количество произведенных единиц

Шаг 4: Определите общие производственные затраты компании за определенный период времени (также называемые суммой всех затрат, объединенных в течение производственных затрат). )

)

Шаг 5: Наконец, рассчитайте общие постоянные производственные затраты, вычитая общие переменные затраты на шаге 3 из общих производственных затрат на шаге 4. Вы можете увидеть формулу ниже.

Фиксированные затраты = Общие производственные затраты – Переменные затраты

или

Фиксированные затраты = Общие производственные затраты – Количество произведенных единиц * Переменные затраты на единицу

посмотрите на игрушку XYZ. По словам начальника производства, количество игрушек, выпущенных в мае 2020 года, составляет 20 000 штук. По данным бухгалтерии, общая стоимость производства за этот месяц составила 100 000 долларов. Рассчитайте фиксированные производственные затраты, учитывая, что средние переменные затраты на единицу товара для XYZ Toy Company составляют 3 доллара.

Решение:

. C)

Мы можем рассчитать фиксированную стоимость производства XYZ Toy Company на май 2020 года следующим образом.

Фиксированные производственные затраты XYZ Toy Company = A – B*C = 100 000 – 3,00 * 20 000 = 40 000 долларов США.

Пример 2.

Рассмотрим еще один пример компании XYZ Shoe Company. Производственные данные на март 2020 года следующие:

- Стоимость сырья на единицу продукции составляет 35 долларов США

- Всего произведено обуви 2000 шт.

- Затраты на рабочую силу составляют 45 долларов США в час

- Время изготовления обуви составляет 45 минут

- Общая стоимость производства составляет 150 000 долларов США

- Рассчитайте фиксированную себестоимость продукции обувной компании XYZ в марте 2020 г.

Решение:

У нас есть,

США

США

Об авторе