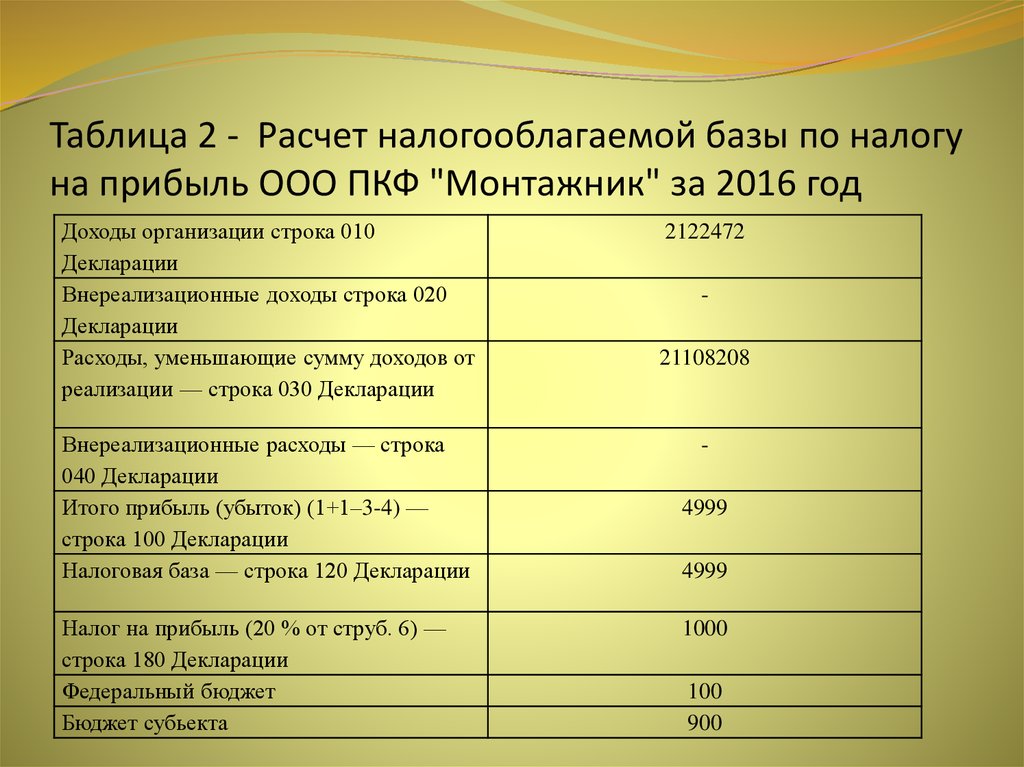

Как посчитать прибыль до налогообложения: Как посчитать прибыль до налогообложения (формула)?

Прибыль до налогообложения — формула расчета

Категория: Финансовые показатели

В общем смысле прибыль до налогообложения – это разница между доходами и расходами фирмы до выплаты налога. Если расходная часть больше доходной, то это будет означать, что в расчетном периоде деятельность убыточна.

Содержание статьи:

- 1 Что означает показатель прибыль до налогообложения

- 2 Как рассчитать прибыль до налогообложения

- 3 Формула расчета прибыли до налогообложения

Что означает показатель прибыль до налогообложения

Полученная прибыль до налогообложения определяется для оценки финансового состояния фирмы.

Ее расчет нужен для следующих целей:

- распределение между участниками;

- вычисление суммы убытка;

- определение налоговой базы для вычисления размера налога, подлежащего уплате;

- оптимизация расходов в будущих периодах;

- определение рентабельности продаж;

- расчет прочих коэффициентов, показывающих состояние фирмы.

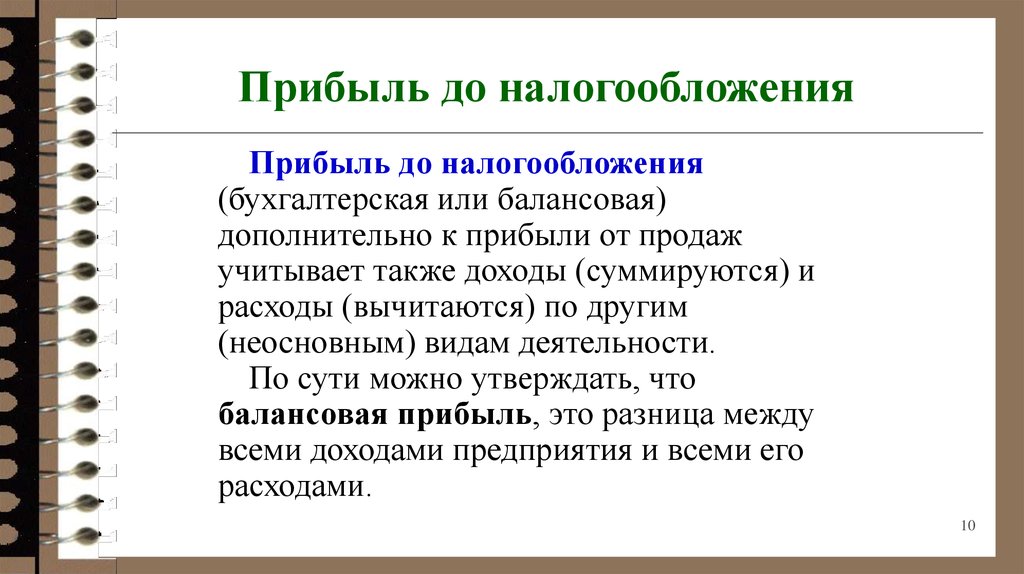

После проведения расчета выделяется чистая прибыль. В общем смысле чистая прибыль до налогообложения представляет собой денежные средства, которыми может распоряжаться фирма после вычета себестоимости продукции, коммерческих затрат и прочих издержек.

Прибыль/убыток до перечисления налогов отражается в отчете о финансовых результатах.

Расскажем, как найти прибыль до налогообложения по формуле.

Как рассчитать прибыль до налогообложения

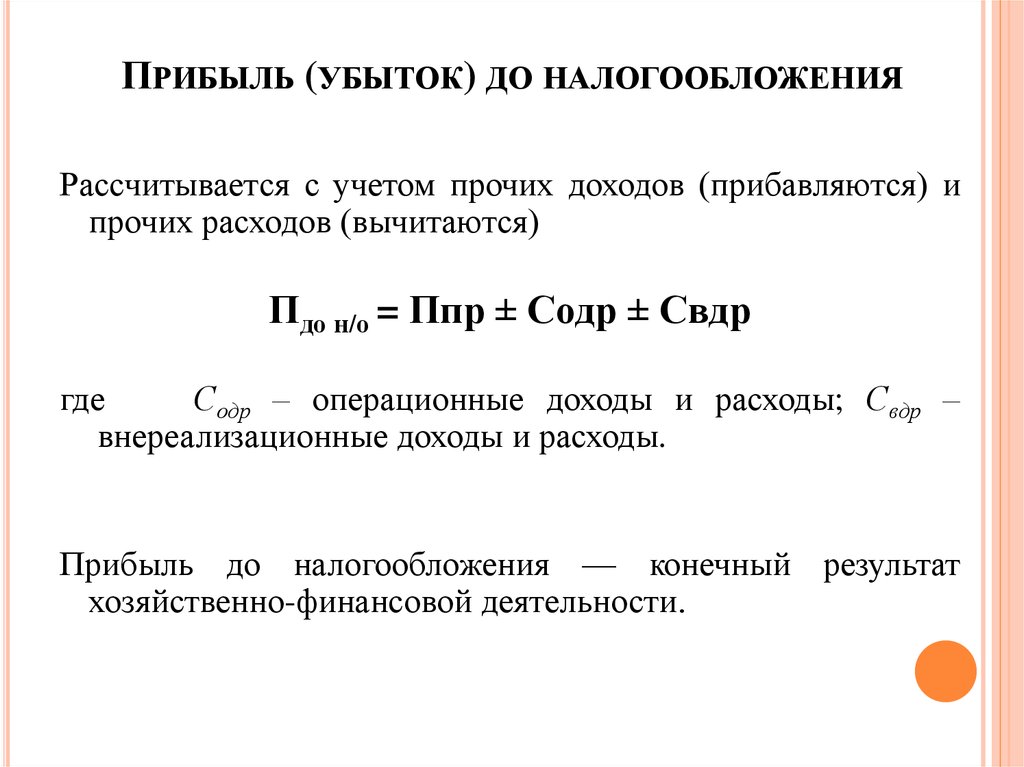

Для вычисления прибыли/убытка до налогообложения используется формула, включающая три этапа расчета.

На первом этапе определяется валовая прибыль (убыток). Для этого из полученного объема выручки вычитается себестоимость продаж. Если получилось положительное значение, значит фирма оказалась в плюсе, если отрицательное – в минусе.

Более подробно — формула расчета валовой прибыли и другие пояснения

На втором этапе определяется прибыль/убыток от продаж. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы.

Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы.

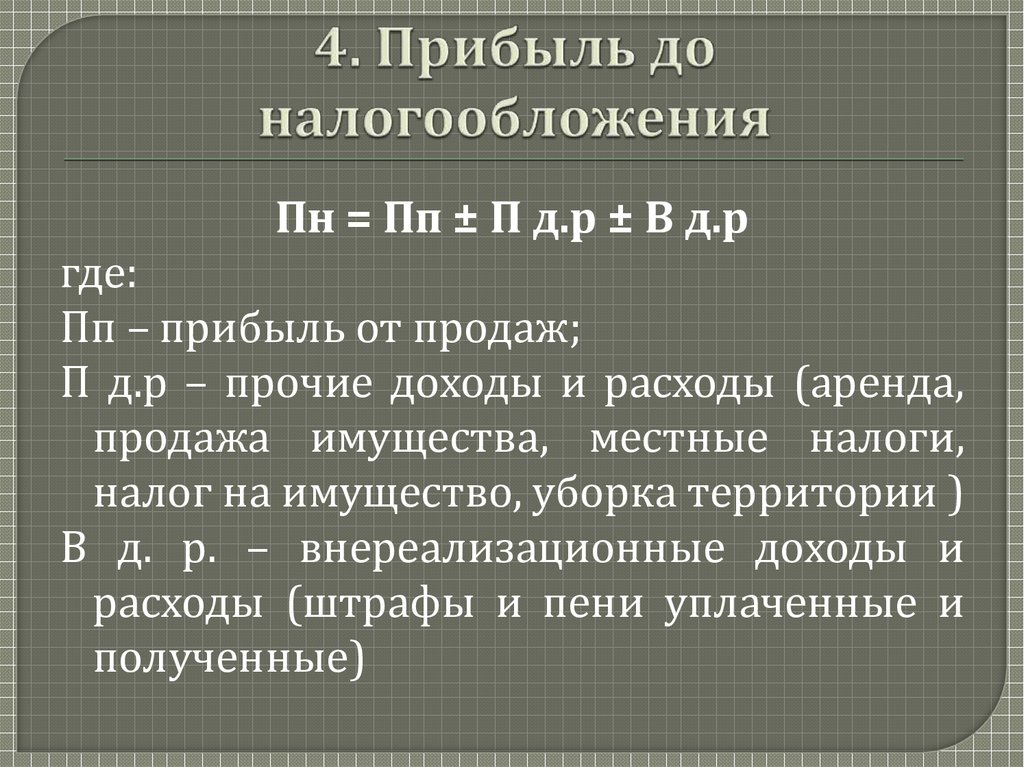

Третий этап подразумевает использование итоговой формулы расчета прибыли до налогообложения.

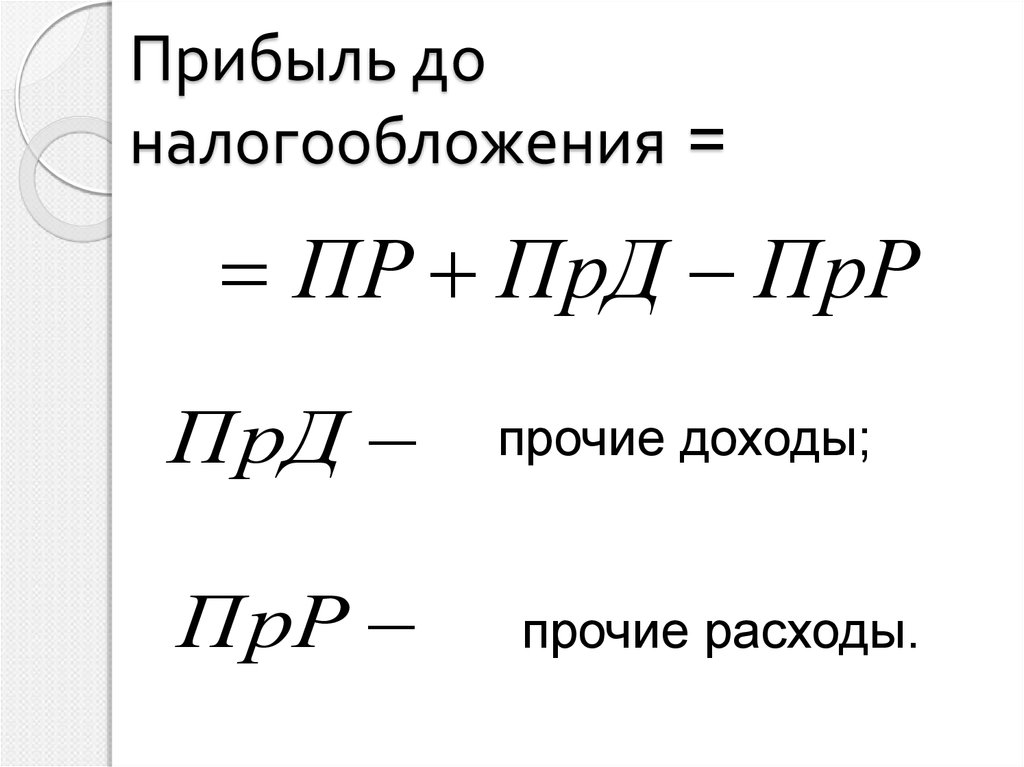

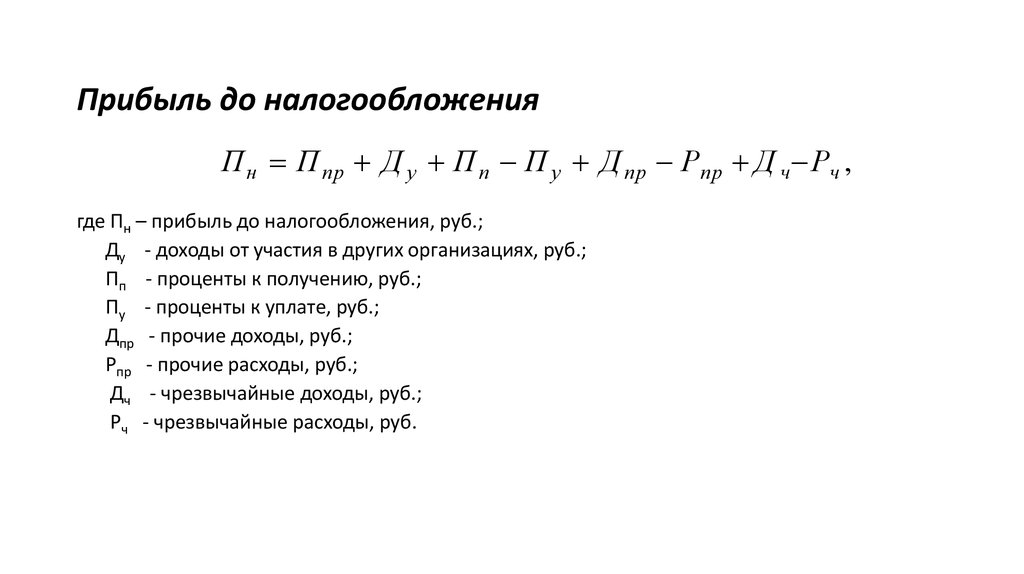

Формула расчета прибыли до налогообложения

Прибыль/убыток до выплаты налогов=

прибыль/убыток от продаж + доходы от участия в иных компаниях + проценты к получению

– проценты к уплате + прочие доходы – прочие расходы.

Если какие-то значения на предыдущих этапах вычисления требуемого показателя оказались убыточными, то на дальнейших стадиях расчета они принимаются в отрицательном значении (со знаком «минус»).

Когда итоговая величина получилась отрицательной (то есть деятельность фирмы оказалась убыточной в рассматриваемом периоде), показатель отражается в отчетности в скобках.

Прибыль до налогообложения формула

— БухгалтерияСовременная экономическая наука определяет немалое количество видов прибыли. Все они отражают конечный финансовый результат деятельности хозяйствующего субъекта только на разных этапах производства, реализации и расчетов по своим обязательствам.

Все они отражают конечный финансовый результат деятельности хозяйствующего субъекта только на разных этапах производства, реализации и расчетов по своим обязательствам.

Для коммерческих предприятий важнейшим показателем выступает чистая прибыль. Без расчета составляющих ее структурных показателей вычислить значение данного параметра и провести его анализ невозможно.

Одним из таких показателей, занимающих существенную долю в чистой прибыли, является прибыль до налогообложения.

Содержание:

- 1 Прибыль до налогообложения: сущность

- 2 Формула расчета

- 3 Факторы, влияющие на прибыль

- 4 Анализ полученных результатов

Прибыль до налогообложения: сущность

Прибыль для налогообложения или как ее еще называют операционная прибыль, представляет собой итоговый результат величины средств, остающихся в распоряжении организации после учета следующих сумм:

- себестоимости продукции или услуг;

- коммерческих затрат;

- управленческих расходов;

- прочих внереализационных издержек.

Основной смысл прибыли до налогообложения заключается в отражении значения окончательного дохода компании, который она может:

- отправить на покрытие своих налоговых обязательств;

- оставить в своем распоряжении в виде собственных средств (в случае превышения величины прибыли над платежами в государственный бюджет).

В итоге она выступает промежуточным звеном между валовой и чистой прибылью.

Формула расчета

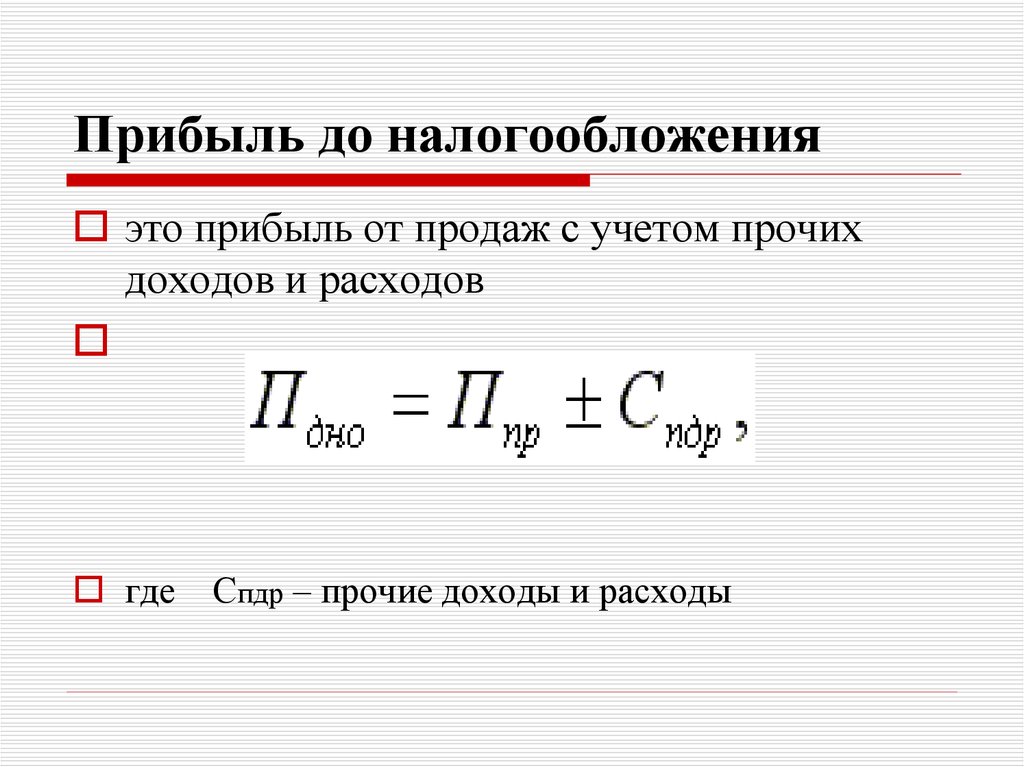

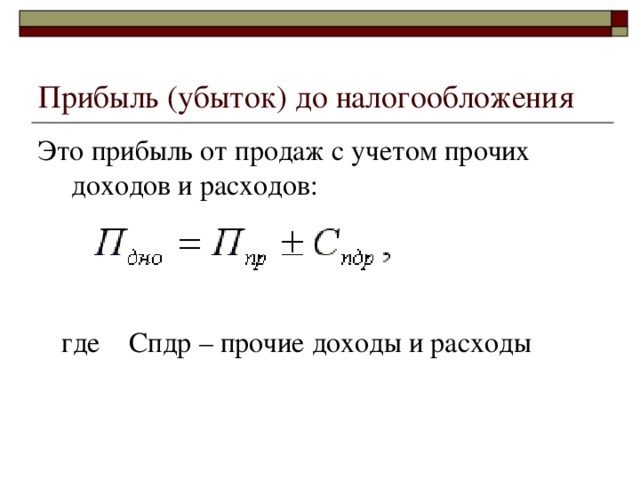

Исходя из определения прибыли до налогообложения, ее значение получается при нахождении разности между прибылью от продаж и прочими расходами.

В результате формула расчета показателя выглядит следующим образом:

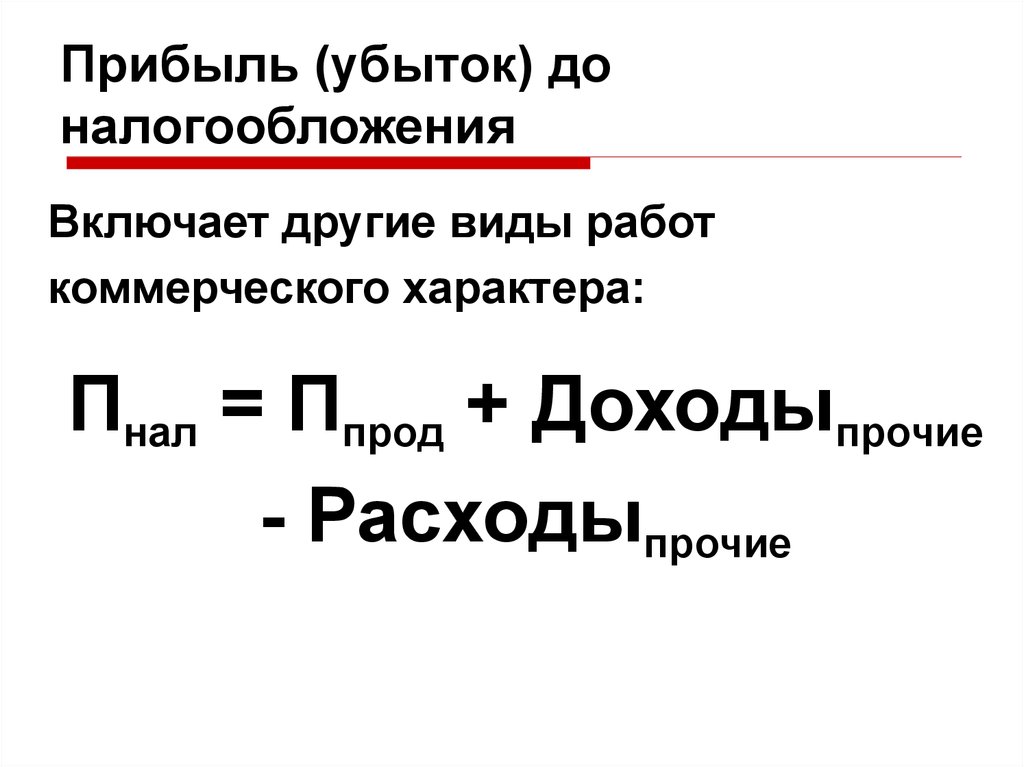

Пднал = Попрод + ПД – ПР, где:

- Попрод – значение прибыли от продаж;

- ПД – сумма прочих доходов;

- ПР – сумма прочих расходов.

Фактически, чтобы получить прибыль до налогообложения, необходимо вычислить сразу несколько значений прибыли.

Рассмотрим формулы их расчета в обратном порядке:

- Прибыль от продаж.

Она отражает финансовый результат реализации готовой продукции или услуг и находится по формуле: Попрод = Пв – КЗ – УЗ, где:

Она отражает финансовый результат реализации готовой продукции или услуг и находится по формуле: Попрод = Пв – КЗ – УЗ, где:- Пв – валовая прибыль;

- КЗ – коммерческие затраты;

- УЗ – управленческие затраты.

- Валовая прибыль. Данный параметр отражает разницу между выручкой от продажи основного товара и его себестоимостью и определяется по формуле:

- В – сумма выручки за определенный период;

- Спт – величина себестоимости проданной готовой продукции или услуг за этот же период времени.

Чтобы получить показатель себестоимости необходимо выбрать все расходы, которые произвела компания в момент производства своей продукции, и сложить их значения.

При этом важно, чтобы в учетной документации заранее было закреплено деление издержек по производственным и вспомогательным статьям.

Факторы, влияющие на прибыль

В связи с тем, что основным показателем, от которого зависит прибыль до налогообложения, выступает прибыль от продаж, то, прежде всего, на ее величину оказывают влияние такие факторы, как:

- Выручка-нетто – средства, полученные от продаж по основной деятельности предприятия.

- Себестоимость реализованной продукции – сумма затрат, потраченных на производство товаров или услуг. К ним относятся: издержки на материалы и сырье, зарплату производственного персонала и социальные отчисления, оплату энергоресурсов и т. п.

- Коммерческие затраты, связанные с хранением и реализацией продукции: складские расходы, упаковка, транспортировка, реклама и т. д.

- Управленческие затраты, связанные с содержанием непроизводственных помещений, территорий, оборудования и персонала: оплата труда административного персонала, оборудование офисов для финансовых и маркетинговых отделов и т. д.

В меньшей степени величина прибыли до налогообложения зависит и от сумм:

- операционных доходов или расходов, складывающихся из поступлений или оплат, производимых компанией в процессе своей деятельности, но не связанных непосредственно с производством: арендные платежи, дивиденды и т. п.

- внереализационных доходов или расходов, складывающихся из поступлений или оплат, не относимых на реализацию, но и не учитываемых в составе прочих операций: проценты по кредитам и займам, штрафы, пени, неустойки, безвозмездные поступления, прибыли или убытки прошлых лет и другие.

Анализ полученных результатов

Анализ прибыли до налогообложения всегда проводят в разрезе составляющих ее показателей. Иными словами, одного цифрового значения недостаточного, необходима оценка всех факторов, влияющих на его формирование за определенный период.

При анализе полученных результатов прибыли до налогообложения дают оценку влияния ее структурных составляющих посредством нахождения их соотношения в виде следующих выводов:

- Чем выше процент доли прибыли от продаж в полученном результате, и чем меньше доля прочих доходов и расходов, тем продуктивней построена коммерческая деятельность компании.

- Если же показатель доли внереализационных и операционных доходов выше процента прибыли от продаж и к тому же еще и увеличивается, то можно судить о сбоях в механизме управления компанией и о том, что она существует только за счет случайных доходов, которые являются нестабильными поступлениями. Без разработки и внедрения налаживающих мероприятий компания может прийти к разорению.

Не стоит забывать и том, что итогом расчета может стать не прибыль, а убыток. В этом случае также проводят подробный анализ факторов и показателей, способствующих получению отрицательных результатов коммерческой деятельности.

Прибыль до налогообложения выступает важным показателем финансового состояния коммерческой организации. Благодаря оценке ее значения можно рассуждать об эффективности работы управленческого аппарата, об итогах и перспективах развития компании, ее стойкости к внешним изменениям экономики.

Прибыль до налогообложения обязательно отражают в финансовой отчетности. Кроме того, ее значение позволяет потенциальным инвесторам и компаньонам судить о надежности и эффективности сотрудничества.

Как рассчитать на примере

Что такое прибыль до вычета процентов и налогов (EBIT)?

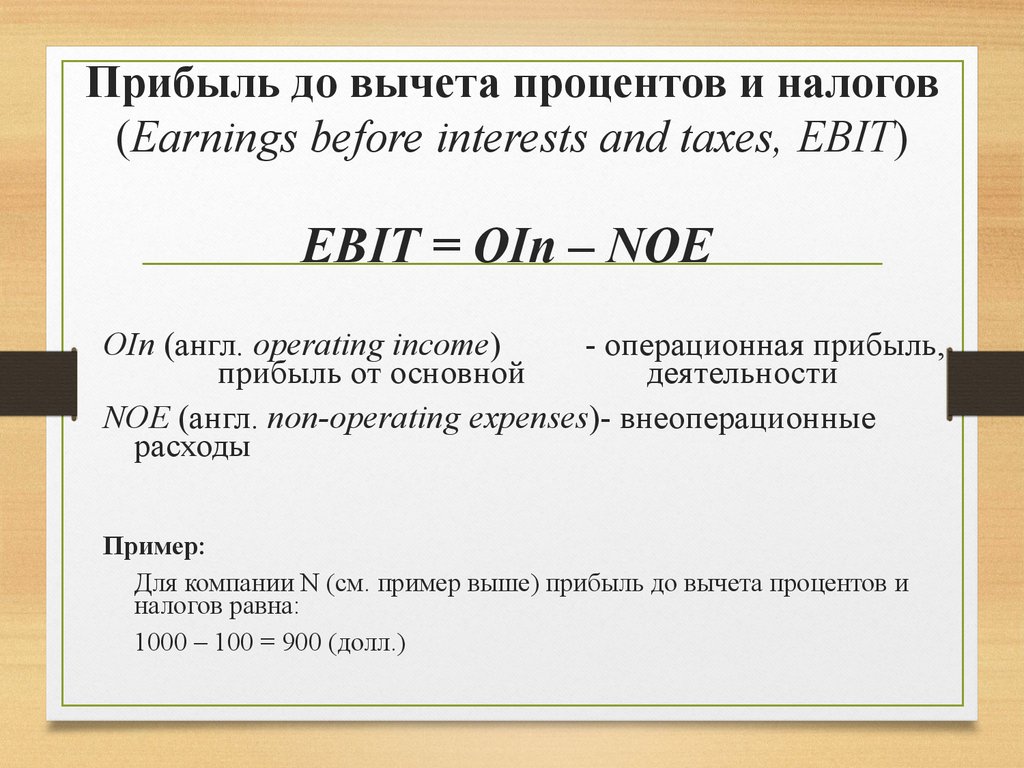

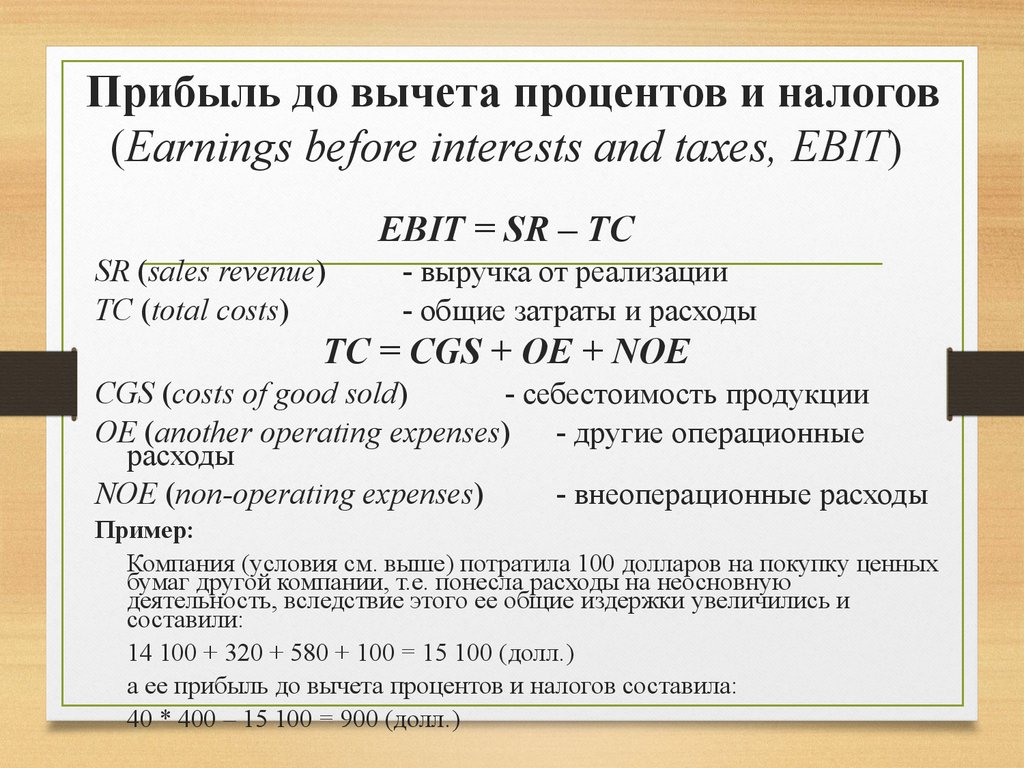

Прибыль до вычета процентов и налогов (EBIT) является показателем прибыльности компании. EBIT можно рассчитать как выручку за вычетом расходов без учета налогов и процентов. EBIT также называют операционной прибылью, операционной прибылью и прибылью до вычета процентов и налогов.

EBIT можно рассчитать как выручку за вычетом расходов без учета налогов и процентов. EBIT также называют операционной прибылью, операционной прибылью и прибылью до вычета процентов и налогов.

Ключевые выводы

- EBIT (прибыль до вычета процентов и налогов) – это чистая прибыль компании до вычета расходов по подоходному налогу и процентов.

- EBIT используется для анализа эффективности основной деятельности компании без учета затрат на структуру капитала и налоговых расходов, влияющих на прибыль.

- EBIT также известен как операционный доход, поскольку он исключает процентные расходы и налоги из своих расчетов. Однако бывают случаи, когда операционная прибыль может отличаться от EBIT.

EBIT (прибыль до вычета процентов и налогов)

Формула и расчет прибыли до вычета процентов и налогов (EBIT)

EBIT знак равно Доход − COGS − Операционные расходы Или же EBIT знак равно Чистая прибыль + Интерес + Налоги куда: COGS знак равно Стоимость проданных товаров \begin{align} &\text{EBIT}\ =\ \text{Доход}\ -\ \text{COGS}\ -\ \text{Операционные расходы}\\ &\text{Или}\\ &\text{ EBIT}\ =\ \text{Чистый доход}\ +\ \text{Проценты}\ +\ \text{Налоги}\\ &\textbf{где:}\\ &\text{COGS}\ =\ \text{ Себестоимость проданных товаров} \end{aligned} EBIT = Выручка – Себестоимость – Операционные расходы или EBIT = Чистый доход + Проценты + Налоги, где: COGS = Себестоимость проданных товаров

При расчете EBIT учитываются производственные затраты компании, включая сырье и общие операционные расходы, включая заработную плату сотрудников. Затем эти статьи вычитаются из выручки. Шаги описаны ниже:

Затем эти статьи вычитаются из выручки. Шаги описаны ниже:

- Возьмите значение выручки или продаж из верхней части отчета о прибылях и убытках.

- Вычтите стоимость проданных товаров из выручки или продаж, что даст вам валовую прибыль.

- Вычтите операционные расходы из показателя валовой прибыли, чтобы получить EBIT.

Понимание EBIT

EBIT измеряет прибыль, которую компания получает от своей деятельности, что делает ее синонимом операционной прибыли. Игнорируя налоги и процентные расходы, EBIT фокусируется исключительно на способности компании получать прибыль от операций, игнорируя такие переменные, как налоговое бремя и структура капитала. EBIT — особенно полезный показатель, поскольку он помогает определить способность компании генерировать достаточную прибыль, чтобы быть прибыльной, погашать долги и финансировать текущую деятельность.

EBIT и налоги

EBIT также полезен для инвесторов, которые сравнивают несколько компаний с разными налоговыми ситуациями. Например, предположим, что инвестор думает о покупке акций компании, EBIT может помочь определить операционную прибыль компании без учета налогов в анализе. Если бы компания недавно получила налоговые льготы или если бы корпоративные налоги в США были снижены, чистая прибыль или прибыль компании увеличились бы.

Например, предположим, что инвестор думает о покупке акций компании, EBIT может помочь определить операционную прибыль компании без учета налогов в анализе. Если бы компания недавно получила налоговые льготы или если бы корпоративные налоги в США были снижены, чистая прибыль или прибыль компании увеличились бы.

Тем не менее, EBIT исключает выгоды от сокращения налога из анализа. EBIT полезен, когда инвесторы сравнивают две компании в одной отрасли, но с разными налоговыми ставками.

EBIT и задолженность

EBIT полезен при анализе компаний, которые работают в капиталоемких отраслях, а это означает, что компании имеют на балансе значительный объем основных средств. Основные средства представляют собой физические активы, заводы и оборудование и обычно финансируются за счет заемных средств. Например, компании нефтегазовой отрасли являются капиталоемкими, поскольку им приходится финансировать свое буровое оборудование и нефтяные вышки.

В результате капиталоемкие отрасли несут высокие процентные расходы из-за большой суммы долга на балансе. Однако долг, при правильном управлении, необходим для долгосрочного роста компаний отрасли.

Однако долг, при правильном управлении, необходим для долгосрочного роста компаний отрасли.

Компании в капиталоемких отраслях могут иметь больше или меньше долга по сравнению друг с другом. В результате компании будут иметь больше или меньше процентных расходов по сравнению друг с другом. EBIT помогает инвесторам анализировать операционную деятельность компаний и потенциальную прибыль, исключая долги и возникающие в результате процентные расходы.

Использование EBIT

Допустим, вы думаете об инвестировании в компанию, производящую детали для машин. В конце финансового года компании в прошлом году в их отчете о прибылях и убытках была следующая финансовая информация:

Доход: $ 1 0 , 0 0 0 , 0 0 0 Стоимость проданных товаров: $ 3 , 0 0 0 , 0 0 0 \begin{выровнено} &\text{Доход: } \$10,000,000\\ &\text{Себестоимость проданных товаров:} \$3,000,000\\ &\text{Валовая прибыль:} \$7,000,000 \end{выровнено} Доход: 10 000 000 долларов США Стоимость проданных товаров: 3 000 000 долларов США

Валовая прибыль компании будет равна 7 000 000 долларов или прибыль до вычета накладных расходов. У компании были следующие накладные расходы, которые перечислены как коммерческие, общехозяйственные и административные расходы:

У компании были следующие накладные расходы, которые перечислены как коммерческие, общехозяйственные и административные расходы:

С грамм & А : $ 2 , 0 0 0 , 0 0 0 SG\&A: \$2,000,000 Общие и административные расходы: 2 000 000 долларов США

Операционная прибыль или EBIT для компании будет равна валовой прибыли за вычетом SG&A:

EBIT: $ 5 , 0 0 0 , 0 0 0 \begin{выровнено} \text{EBIT: } &\$5,000,000\\ &\text{или}(\$10,000,000\ -\ \$3,000,000\ -\ \$2,000,000) \end{выровнено} EBIT: 5 000 000 долл. США

Приложения EBIT

Существуют различные способы расчета EBIT, который не является показателем GAAP, и поэтому обычно не обозначается как EBIT в финансовых отчетах (он может указываться как операционная прибыль в отчете о прибылях и убытках компании). Всегда начинайте с общего дохода или общего объема продаж и вычитайте операционные расходы, включая стоимость проданных товаров. Вы можете вычесть разовые или чрезвычайные расходы, такие как доход от продажи актива или судебные издержки, поскольку они не относятся к основной деятельности компании.

Кроме того, если у компании есть внереализационный доход, например, доход от инвестиций, он может быть (но не обязательно) включен. В этом случае EBIT отличается от операционного дохода, который, как следует из названия, не включает внереализационный доход.

Часто компании включают процентный доход в EBIT, но некоторые могут исключить его, в зависимости от его источника. Если компания предоставляет кредит своим клиентам как неотъемлемую часть своего бизнеса, то этот процентный доход является компонентом операционного дохода, и компания всегда будет включать его. Если, с другой стороны, процентный доход получен от инвестиций в облигации или взимания комиссионных с клиентов, которые поздно оплачивают свои счета, он может быть исключен. Как и в случае с другими упомянутыми корректировками, эта корректировка остается на усмотрение инвестора и должна последовательно применяться ко всем сравниваемым компаниям.

Другой способ рассчитать EBIT — взять показатель чистой прибыли (прибыли) из отчета о прибылях и убытках и добавить расходы по подоходному налогу и процентные расходы обратно в чистую прибыль.

EBIT и EBITDA

EBIT — это операционная прибыль компании без учета процентных расходов и налогов. Однако EBITDA или (прибыль до вычета процентов, налогов, износа и амортизации) берет EBIT и исключает амортизацию и расходы на амортизацию при расчете рентабельности. Как и EBIT, EBITDA также не включает налоги и процентные расходы по долгу. Но есть различия между EBIT и EBITDA.

Для компаний со значительным количеством основных средств они могут амортизировать расходы на приобретение этих активов в течение срока их полезного использования. Другими словами, амортизация позволяет компании распределить стоимость актива на многие годы или срок службы актива. Амортизация избавляет компанию от необходимости отражать стоимость актива в том году, когда актив был приобретен. В результате амортизационные отчисления снижают рентабельность.

Для компании со значительным количеством основных средств расходы на амортизацию могут повлиять на чистую прибыль или чистую прибыль. EBITDA измеряет прибыль компании, исключая амортизацию. В результате показатель EBITDA помогает детализировать рентабельность операционной деятельности компании. EBIT и EBITDA имеют свои достоинства и используются в финансовом анализе.

EBITDA измеряет прибыль компании, исключая амортизацию. В результате показатель EBITDA помогает детализировать рентабельность операционной деятельности компании. EBIT и EBITDA имеют свои достоинства и используются в финансовом анализе.

Ограничения EBIT

Как указывалось ранее, амортизация включается в расчет EBIT и может привести к разным результатам при сравнении компаний в разных отраслях. Если инвестор сравнивает компанию со значительным количеством основных средств с компанией, у которой мало основных средств, расходы на амортизацию повредят компании с основными средствами, поскольку расходы уменьшают чистую прибыль или прибыль.

Кроме того, компании с большой суммой долга, вероятно, будут нести высокие процентные расходы. EBIT исключает процентные расходы и, таким образом, увеличивает потенциал прибыли компании, особенно если у компании есть значительный долг. Невключение долга в анализ может быть проблематичным, если компания увеличивает свой долг из-за отсутствия денежных потоков или плохих продаж. Также важно учитывать, что в условиях повышения процентных ставок процентные расходы будут расти для компаний, которые несут задолженность на своем балансе, и их необходимо учитывать при анализе финансовых показателей компании.

Также важно учитывать, что в условиях повышения процентных ставок процентные расходы будут расти для компаний, которые несут задолженность на своем балансе, и их необходимо учитывать при анализе финансовых показателей компании.

Наконец, расчет EBIT может быть затруднен, особенно для тех, кто может быть с ним не знаком. Любой, кто борется с определением этого значения, может захотеть обратиться к одной из лучших онлайн-бухгалтерских фирм.

Реальный пример EBIT

В качестве примера ниже приведен отчет о прибылях и убытках Procter & Gamble Co за год, закончившийся 30 июня 2016 года (все цифры указаны в миллионах долларов США):

| Чистый объем продаж | 65 299 |

| Себестоимость реализованной продукции | 32 909 |

| Валовая прибыль | 32 390 |

| Коммерческие, общехозяйственные и административные расходы | 18 949 |

| Операционный доход | 13 441 |

| Процентные расходы | 579 |

| Процентный доход | 182 |

| Прочие внереализационные доходы, нетто | 325 |

| Прибыль от продолжающейся деятельности до налогообложения | 13 369 |

| Налог на прибыль от продолжающейся деятельности | 3 342 |

| Чистая прибыль (убыток) от прекращенной деятельности | 577 |

| Чистая прибыль | 10 604 |

| Минус: чистая прибыль, относящаяся к неконтролирующим долям участия | 96 |

| Чистая прибыль, относящаяся к Procter & Gamble | 10 508 |

Чтобы рассчитать EBIT, мы вычитаем стоимость проданных товаров и коммерческие и административные расходы из чистых продаж. Однако у P&G были и другие виды доходов, которые можно включить в расчет EBIT. У P&G была внереализационная прибыль и процентный доход, и в этом случае мы рассчитываем EBIT следующим образом:

Однако у P&G были и другие виды доходов, которые можно включить в расчет EBIT. У P&G была внереализационная прибыль и процентный доход, и в этом случае мы рассчитываем EBIT следующим образом:

EBIT знак равно NS − COGS − SG&A + НОИ + II EBIT знак равно $ 65 , 299 − $ 32 , 909 − $ 18 , 949 + $ 325 + $ 182 знак равно $ 13 , 948 куда: NS знак равно Чистая продажа SG&A знак равно Коммерческие, общие и административные расходы НОИ знак равно Внереализационный доход II знак равно Процентный доход \begin{align} &\text{EBIT}\ =\ \text{NS}\ -\ \text{COGS}\ -\ \text{SG\&A}\ +\ \text{NOI}\ +\ \text {II}\\ &\begin{align} \text{EBIT}\ &=\ \$65 299\ -\ \$32 909\ -\ \$18 949\ +\ \$325\\ &\quad+\ \$182\ =\ \$13 948 \end{aligned}\\ &\textbf{где:}\\ &\text{NS}\ =\ \text{Чистые продажи}\\ &\text{SG\&A}\ =\ \text{Продажи, общие и административные расходы}\\ &\text{NOI}\ =\ \text{Внереализационный доход}\\ &\text{II}\ =\ \text{Процентный доход} \end{aligned}

EBIT = NS – COGS – SG&A + NOI + IIEBIT = 65,29 долл. США9 − 32 909 долларов США – 18 949 долларов США + 325 долларов + 182 долларов = 13 948 долларов США, где: NS = чистая продажаSG&A = коммерческие, общие и административные расходыNOI = внеоперационный доходII = процентный доход

США9 − 32 909 долларов США – 18 949 долларов США + 325 долларов + 182 долларов = 13 948 долларов США, где: NS = чистая продажаSG&A = коммерческие, общие и административные расходыNOI = внеоперационный доходII = процентный доход

За финансовый год, закончившийся в 2015 году, у P&G была плата за Венесуэлу. Вопрос о том, включать ли обвинение Венесуэлы, вызывает вопросы. Как упоминалось выше, компания может исключить разовые расходы. В данном случае в примечании к отчету о прибылях и убытках за 2015 год поясняется, что компания продолжала работать в стране через дочерние компании. Из-за действовавшего в то время контроля за движением капитала P&G воспользовалась разовым ударом, чтобы исключить венесуэльские активы и обязательства из своего баланса.

Точно так же мы можем привести довод в пользу исключения процентного дохода и других внереализационных доходов из уравнения. Эти соображения в некоторой степени субъективны, но мы должны применять единые критерии ко всем сравниваемым компаниям. Для некоторых компаний сумма процентного дохода, о котором они сообщают, может быть незначительной, и ее можно не указывать. Однако другие компании, такие как банки, получают значительный процентный доход от инвестиций, которые они держат в облигациях или долговых инструментах.

Для некоторых компаний сумма процентного дохода, о котором они сообщают, может быть незначительной, и ее можно не указывать. Однако другие компании, такие как банки, получают значительный процентный доход от инвестиций, которые они держат в облигациях или долговых инструментах.

Еще один способ рассчитать EBIT P&G за 2015 финансовый год — работать снизу вверх, начиная с чистой прибыли. Мы игнорируем неконтролирующие доли участия, поскольку нас интересует только деятельность компании, и по той же причине вычитаем чистую прибыль из прекращенной деятельности. Затем мы снова добавляем подоходный налог и процентные расходы, чтобы получить тот же показатель EBIT, который мы получили с помощью нисходящего метода:

EBIT знак равно северо-восток − НЕДО + ЭТО + IE Таким образом, EBIT знак равно $ 10 , 604 − $ 577 + $ 3 , 342 + $ 579 знак равно $ 13 , 948 куда: северо-восток знак равно Чистая выручка НЕДО знак равно Чистая прибыль от прекращенной деятельности ЭТО знак равно Подоходный налог IE знак равно Расходы в процентах \begin{align} &\text{EBIT}\ =\ \text{NE}\ -\ \text{NEDO}\ +\ \text{IT}\ +\ \text{IE}\\ &\begin{aligned } \text{Следовательно, EBIT}\ &=\ \$10,604\ -\ \$577\ +\ \$3,342\\ &\quad +\ \$579\ =\ \$13,948\end{aligned}\\ &\textbf{где :}\\ &\text{NE}\ =\ \text{Чистая прибыль}\\ &\text{NEDO}\ =\ \text{Чистая прибыль от прекращенной деятельности}\\ &\text{IT}\ =\ \text{Подоходный налог}\\ &\text{IE}\ =\ \text{Процентные расходы} \end{aligned}

EBIT = NE – NEDO + IT + IEСледовательно, EBIT = 10 604 долл. США – 577 долл. США + 3 342 долл. США+ 579 долларов США.= 13 948 долл. СШАгде:NE = Чистая прибыльNEDO = Чистая прибыль от прекращенной деятельностиIT = Подоходный налогIE = Процентные расходы

США – 577 долл. США + 3 342 долл. США+ 579 долларов США.= 13 948 долл. СШАгде:NE = Чистая прибыльNEDO = Чистая прибыль от прекращенной деятельностиIT = Подоходный налогIE = Процентные расходы

Почему EBIT важен?

EBIT является важным показателем операционной эффективности фирмы. Поскольку он не принимает во внимание косвенные расходы, такие как налоги и проценты по долгам, он показывает, сколько бизнес зарабатывает на своей основной деятельности.

Как рассчитывается EBIT?

EBIT рассчитывается путем вычитания себестоимости проданных товаров (COGS) компании и ее операционных расходов из выручки. EBIT также может быть рассчитан как операционная выручка и внереализационная прибыль за вычетом операционных расходов.

В чем разница между EBIT и EBITDA?

Как EBIT, так и EBITDA исключают стоимость заемного финансирования и налогов, в то время как EBITDA делает еще один шаг, возвращая амортизационные отчисления в прибыль компании. Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли для компаний со значительным количеством основных средств и, как следствие, к значительным расходам на амортизацию. Чем больше амортизационные отчисления, тем больше будет рост EBITDA.

Чем больше амортизационные отчисления, тем больше будет рост EBITDA.

Как аналитики и инвесторы используют EBIT?

Помимо получения представления о рентабельности операций, EBIT используется в нескольких финансовых коэффициентах, используемых в фундаментальном анализе. Например, коэффициент покрытия процентов делит EBIT на процентные расходы, а мультипликатор EBIT/EV сравнивает прибыль фирмы со стоимостью ее предприятия.

Прибыль до налогообложения (формула, примеры)

Прибыль до налогообложения (PBT) — это строка в отчете о прибылях и убытках компании, которая измеряет прибыль, полученную после учета операционных расходов, таких как себестоимость, общие и административные расходы, износ и амортизация и т. д. -Операционные расходы. Неоперационные расходы – это те платежи, которые не имеют отношения к основной хозяйственной деятельности. Это разовые статьи, которые появляются в отчете о прибылях и убытках компании вместе с регулярными деловыми расходами.

Больше похоже на процентные расходы, но до уплаты подоходного налога. Это важная мера, поскольку она показывает общую прибыльность и эффективность компании до уплаты корпоративных налогов. Корпоративные налоги Корпоративный налог — это налог, взимаемый государством с прибыли, полученной компанией по фиксированной ставке каждый год, и рассчитывается в соответствии с конкретными налоговыми правилами. читать далее платежи.

PBT далее используется для расчета чистой прибыли путем вычета подоходного налога.

СОДЕРЖАНИЕ СОДЕРЖАНИЕ

- Прибыль до определения налога

- Формула прибыли до налога

- Формат прибыли до налога

- Примеры прибыли до налога

- Пример № 1

- Пример № 2

- . показателя PBT

- Недостатки показателя PBT

- Ограничение показателя PBT как показателя рентабельности/производительности

- Значение PBT и замечания

- Заключение

- Рекомендуемые статьи

Формула прибыли до налогообложения

Амортизационные расходы – Операционные расходы – Процентные расходы)

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Прибыль до налогообложения (PBT) (wallstreetmojo.com)

Отчет о прибылях и убытках, который начинается с выручки или продаж, далее рассчитывает PBT следующим образом:

Формат прибыли до налогообложения

Выручка или продажи

Минус: Себестоимость проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые затраты, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать дальше

Валовая прибыль

Минус: Операционные расходы

Операционный доход Операционный доход Операционный доход, также известный как EBIT или Периодическая прибыль, является важным критерием измерения прибыли и отражает операционную эффективность бизнеса. Он не принимает во внимание внереализационные прибыли или убытки, понесенные предприятиями, влияние финансового рычага и налоговые факторы. Он рассчитывается как разница между валовой прибылью и операционными расходами бизнеса.Подробнее

Он не принимает во внимание внереализационные прибыли или убытки, понесенные предприятиями, влияние финансового рычага и налоговые факторы. Он рассчитывается как разница между валовой прибылью и операционными расходами бизнеса.Подробнее

Минус: Процентные расходы

Примечание

Это простой формат для расчета PBT, сложность которого может варьироваться.

Примеры прибыли до налогообложения

Ниже приведены некоторые примеры PBT

Вы можете скачать этот шаблон Excel прибыли до налогообложения здесь – Шаблон Excel прибыли до налогообложения

Пример № 1

Компания XYZ limited владеет Продажи и хочет измерить свой PBT. Таблица ниже дает представление о различных затратах/расходах.

Из приведенных выше данных мы получаем следующую информацию.

- Выручка: 12 000 000

- Стоимость выручки: 7 500,00

- Амортизация: 550,00

- SG & A: 2 200 000

- Процентная прибыль: 800 000

Подборка доходов до получения прибыли. хозяйствующего субъекта от его основной деятельности, то есть прибыль компании, полученная после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д., из прямого дохода, полученного от продажи ее товаров и услуг.Подробнее .

хозяйствующего субъекта от его основной деятельности, то есть прибыль компании, полученная после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д., из прямого дохода, полученного от продажи ее товаров и услуг.Подробнее .

Валовая прибыль составит-

- = 12000000-7500000

- Валовая прибыль = 4500000

Отстранение для выявления, SG и расходы, а также процентные расходы, такая уплата за затруднения, такая задержка, такая задержка, такая задержка, такая задержка, такая задержка, такая задержка, такая заимствоваемая. займы, облигации или другие кредитные линии, а также расходы, связанные с ними, отражаются в отчете о прибылях и убытках как процентные расходы. Чтобы получить прибыль до налогообложения, читайте далее.

Следовательно, расчет ПБТ по формуле

- = 4500000-550000-2200000-800000

- PBT = 950000

Example #2

AAA Limited and BBB Limited operate in similar industries with similar scales and product linesProduct LinesProduct Line refers to the collection сопутствующих товаров, которые продаются под одной торговой маркой, которая может быть флагманской торговой маркой заинтересованной компании. Как правило, компании расширяют ассортимент своих продуктов, добавляя новые варианты к существующим продуктам, ожидая, что существующие потребители будут покупать продукты тех брендов, которые они уже покупают. Подробнее. Группа аналитиков хочет провести сравнительный анализ PBT этих двух компаний, и у них есть следующая информация-

Как правило, компании расширяют ассортимент своих продуктов, добавляя новые варианты к существующим продуктам, ожидая, что существующие потребители будут покупать продукты тех брендов, которые они уже покупают. Подробнее. Группа аналитиков хочет провести сравнительный анализ PBT этих двух компаний, и у них есть следующая информация-

Из приведенных выше данных мы получаем следующую информацию.

| Company | AAA Limited | BBB Limited |

|---|---|---|

| Sales | $22,000,000 | $235,000,000 |

| Cost of Goods Sold | $ 14 000 000 | $ 14 800 000 |

| Операционные расходы | $ 3 000 000 | $ 2 500 000 |

ПРИБОТА. До налогообложения До налогообложения | ? | ? |

| Ставка налога на прибыль | 30% | 36% |

| Прибыль после налогообложения | ? | ? |

Расчет прибыли до налогообложения

Таким образом, расчет PBT ограниченного AAA по формуле выглядит следующим образом,

- =$22000000-$14000000-$3000000

- PBT = $5000000

Therefore, the calculation of PBT of BBB limited as per the formula is as follows,

- =$22000000-$14800000-$2500000

- PBT = 4700000

Расчет прибыли после налогообложения

Таким образом, расчет PAT ограниченной AAA по формуле выглядит следующим образом: PAT = 3500000 долл. США

США

Следовательно, расчет PAT BBB Limited в соответствии с формулой,

- = 4700000- 4700000*36%

- PAT = 3008000

Преимущества показателя PBT

Компании со схожим бизнесом, характеристиками и масштабом могут быть проанализированы на сравнительной основе в отношении их Прибыли до налогообложения:

- PBT может ввести в заблуждение относительно сравнительных показателей компаний из-за его субъективности по отношению к различным налоговым системам. Следовательно, предыдущая позиция, PBT, лучше учитывает сопоставимость, исключая разнообразный характер налогов.

- PBT, в отличие от PAT (прибыль после налогообложения), является мерой эффективности.

Что касается разнообразной налоговой политики, PAT больше склоняется к расчету прибыльности. Расчет прибыльности. Прибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Это помогает инвесторам анализировать производительность компании. Читать больше, чем измерение производительности.

Что касается разнообразной налоговой политики, PAT больше склоняется к расчету прибыльности. Расчет прибыльности. Прибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Это помогает инвесторам анализировать производительность компании. Читать больше, чем измерение производительности. - Прибыль до налогообложения также отражает долговые обязательства компании. Долгосрочная задолженностьДолгосрочная задолженностьДолгосрочная задолженность — это задолженность, взятая компанией, которая подлежит оплате через год на дату составления баланса. Он отражается в пассиве баланса компании как долгосрочное обязательство. Читать далее и обязательства по аренде в балансе компании отражаются в ее отчете о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей.

Подробнее столбец процентных расходов.

Подробнее столбец процентных расходов.

Недостатки меры PBT

- Прибыль, не облагаемая налогом, не дает достоверного отчета о свободных денежных потоках компаний (FCFFCFПоток денежных средств в фирму или капитал после погашения всех долгов и обязательств называется свободным денежным потоком (FCF) Он измеряет, сколько денежных средств зарабатывает фирма после вычета необходимого оборотного капитала и капитальных затрат (CAPEX).Подробнее). Это приводит к скептической оценке компании. Оценка компании Дисконтированный денежный поток, сопоставимый анализ компании, сопоставимые сделки, оценка активов и сумма частей — вот пять методов оценки компании. Узнайте больше, если используются методы FCF.

- PBT не является полным показателем для целей сравнения, если деятельность рассматриваемых компаний не аналогична по характеру и масштабу.

Ограничение PBT как меры прибыльности/производительности

Хотя PBT дает четкое представление о том, как компании справляются с продажами и затратами, как операционными, так и неоперационными, становится трудно оценить практический результат. нижняя строка относится к чистой прибыли или прибыли, которую компания получает от своих деловых операций в определенный отчетный период, который появляется в конце отчета о прибылях и убытках. Компания принимает стратегии по сокращению затрат или повышению доходов, чтобы улучшить свою прибыль. узнать больше о компаниях, работающих в различных бизнес-средах.

нижняя строка относится к чистой прибыли или прибыли, которую компания получает от своих деловых операций в определенный отчетный период, который появляется в конце отчета о прибылях и убытках. Компания принимает стратегии по сокращению затрат или повышению доходов, чтобы улучшить свою прибыль. узнать больше о компаниях, работающих в различных бизнес-средах.

- Налоговая политика значительно различается по всему миру.

- Прибыль компании может иметь право на налоговые льготыНалоговые льготыНалоговые льготы относятся к зачету, который бизнес получает в счет своих налоговых обязательств за соблюдение нормы, предложенной правительством. Преимущество либо возвращается компании после уплаты ее обычной суммы налогообложения, либо вычитается при уплате налогового обязательства в первую очередь. Подробнее.

Эти условия существенно влияют на итоговые результаты компаний и переопределяют прибыльность, если не производительность.

Значение PBT и примечания

Хотя существует множество других факторов, на основе которых можно оценить результаты деятельности компании, прибыль до налогообложения становится важной, поскольку она учитывает все расходы, понесенные компанией. По мере того, как мы углубляемся в детали, анализ становится лучше и дает более полное представление о состоянии бизнеса.

По мере того, как мы углубляемся в детали, анализ становится лучше и дает более полное представление о состоянии бизнеса.

Однако любой анализ, который упускает из виду качественные факторы, касающиеся бизнеса, является неполным. Если на то пошло, даже Прибыль после уплаты налоговПрибыль после уплаты налоговПрибыль после уплаты налогов — это доход, оставшийся после вычета коммерческих расходов и налоговых обязательств. Эта прибыль отражается в отчете о прибылях и убытках компании. Читать далее будет бесполезно, если аналитики пренебрегают качественным анализом компании. Следует отметить, что компании не оцениваются по числовым значениям их соответствующих PBT. Таким образом, лежащие в основе предположения и причины одинаково важны для проведения почти полного анализа компаний.

Прибыль до налогообложения также может быть представлена как Прибыль до налогообложения:

Прибыль до налогообложения , EBT = EBIT – процентные расходы = PBT

Заключение

PBT – важная концепция в бизнесе. Он измеряет эффективность бизнеса во всем, кроме налогов. В отличие от валовой и операционной прибыли, где расходы не учитываются, анализ PBT всегда должен учитывать различные принципы признания расходов. Принципы признания расходов. разные бизнесы.

Он измеряет эффективность бизнеса во всем, кроме налогов. В отличие от валовой и операционной прибыли, где расходы не учитываются, анализ PBT всегда должен учитывать различные принципы признания расходов. Принципы признания расходов. разные бизнесы.

Процентные платежи компании отражают ее высокий левередж и дают аналитикам реальную картину ее долга. К сожалению, в то время как PBT является хорошим индикатором, EBITDAEBITDAEBITDA относится к доходам бизнеса до вычета процентных расходов, налоговых расходов, расходов на износ и амортизацию и используется для просмотра фактических доходов бизнеса и результатов деятельности только от основных операций компании. бизнеса, а также для сравнения эффективности бизнеса с показателями конкурентов.Подробнее и EBITEBITПрибыль до вычета процентов и налогов (EBIT) относится к операционной прибыли компании, полученной после вычета всех расходов, кроме процентов и налоговых расходов, из выручки. . Он обозначает прибыль организации от деловых операций, исключая все налоги и затраты на капитал.

Об авторе