Как посчитать размер чистых активов по балансу: Чистые активы в балансе 2020 и 2021: строка, форма, пример

формула расчета по балансу, бланк

В процессе деятельности фирмы иногда возникает потребность провести быстрый анализ текущего состояния предприятия, для этого необходимо четко понимать, что такое чистые активы по балансу.

Чистые активы предприятия – это величина, которая высчитывается с помощью вычитания из общего количества средств организации количество взятых обязательств. Полученные данные позволяют выявить реальную стоимость имущества компании без учета имеющихся задолженностей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Как произвести точный расчет

Найти необходимые сведения предприниматель может внимательно изучив отчетность, предоставляемую бухгалтерией.

По требованиям, закрепленным в законодательстве, значение капитала без учета долгов нужно высчитывать на начало и конец финансового года.

Информацию о размере капитала без взятых обязательств перед кредиторами необходимо зафиксировать в разделе отчетности, в котором прописываются изменения размера капитала.

Осуществлять нахождение значения этих показателей должны все субъекты предпринимательской деятельности.

Формула расчета величины

Как рассчитывается стоимость чистых активов? Порядок нахождение величины установлен Минфином и закреплен законодательно. Процедура поиска сводится к нахождению разности между имеющимися средствами и взятыми обязательствами перед кредиторами.

В состав капитала без задолженностей включается все средства компании, которые не входят в оборот.

К ним относятся:

- денежные средства, которые были вложены в работу кредитного учреждения на длительный период;

- здания, которые находятся в процессе строительства;

- деньги, которые были вложены в материальные ценности;

- основные средства;

- средства, которые относятся к разделу нематериальных.

Данные для выполнения операции можно найти в отчетности, которую предоставляет бухгалтерия.

Если предприниматель задумался над тем, какова величина чистых активов, формула расчета по балансу для ООО поможет ему выполнить операцию. Она выглядит следующим образом:

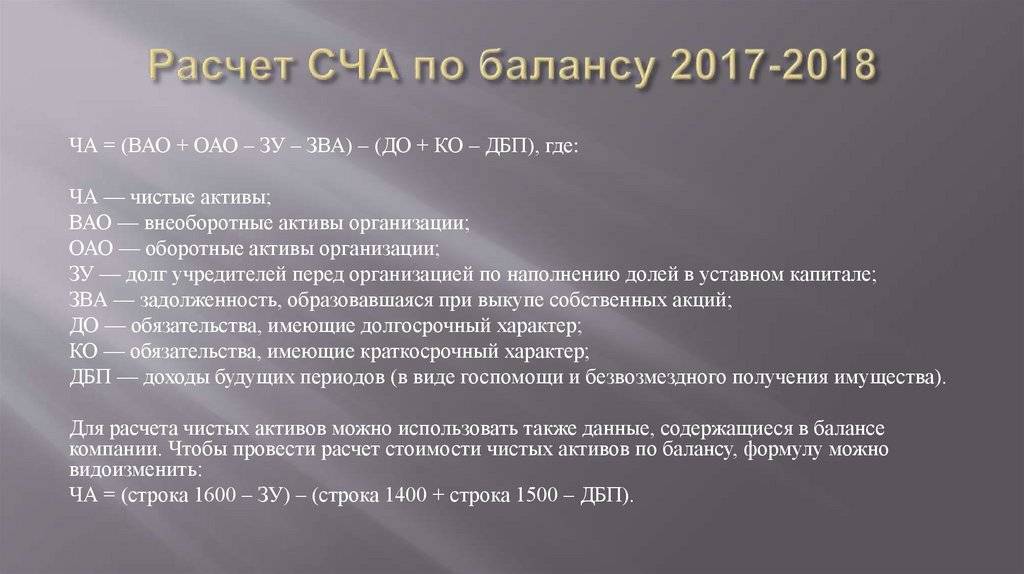

ЧА = (строка 1600 – задолженность учредителей)-(строка 1400 + строка 1500 – доходы будущих периодов)

Задумавшись, как рассчитать чистые активы по балансу предприятия, владелец бизнеса должен помнить, что при подстановке данных в формулу учитываются все взятые обязанности. Исключение составляют только доходы будущих периодов.

Если выполняется оценка и расчет чистых активов ООО, исключаются доходы организации, которые были получены в связи с тем, что государство оказало помощь компании, или третьи лица безвозмездно передали имущество. Они признаются собственным капиталом организации.

Отрицательное значение величины

Размер чистых активов на последнюю отчетную дату – один из главных показателей в функционировании предприятия. Он должен иметь положительное значение.

Он должен иметь положительное значение.

Если используется формула расчета стоимости чистых активов (бланк), предприниматель может столкнуться с тем, что на выходе у него получится цифра с отрицательным значением.

Это означает, что величина задолженности компании перед кредиторами превышает стоимость всего имущества предприятия. Обстоятельство может служить поводом для срочного принятия мер для нормализации положения.

Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей.

Опасность банкротства

Если кредиторы предъявят требования, а предприниматель не сможет рассчитаться с ними, владельцы средств имеют право подать заявление в суд.

Неспособность рассчитаться по имеющимся задолженностям является основанием для начала процедуры банкротства. По этой причине владелец бизнеса должен стараться не допускать отрицательного значения величины.

Размер имущества предприятия без взятых обязательств должен иметь не только положительное значение, но и превышать величину уставного капитала предприятия.

Большой размер имущества говорит о том, что фирма не только сохранила собственные средства, но и сумела существенно преумножить их.

Уменьшение стоимости имущества

Законодательство позволяет иметь размер стоимости имущества без задолженностей ниже, чем величина уставного капитала, только в год открытия фирмы. За отведенный период фирма должна наработать имущество.

Если в процессе функционирования компания не успевает нарастить мощности в установленный срок, размер уставного капитала должен быть снижен до значения размера имущества без учета долгов. Высчитывая чистые активы в балансе, строка 1600, 1500 и 1400 помогут владельцу бизнеса выполнить операцию.

Анализируя полученные результаты, предприниматель может прийти к выводу, что размер стоимости имущества без долгов год от года становится меньше. Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей. Операция выполняется для того, чтобы обезопасить кредитором от необдуманных вложений в работу предприятия.

Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей. Операция выполняется для того, чтобы обезопасить кредитором от необдуманных вложений в работу предприятия.

Чистые активы — формула расчета стоимости, рентабельность

Финансовые активы – это объекты, которые в будущем принесут предприятию прибыль. Они определяют перспективы и векторы дальнейшего развития. Очевидной кажется зависимость успешности предприятия от количества активов. Их величина свидетельствует также о росте или сокращении самой компании, как бизнес единицы. Оценка активов считается обязательной процедурой перед продажей, слиянием и другими операциями, предусматривающими передачу имущественных прав.

Как рассчитать чистые активы по балансу должен знать каждый предприниматель и бизнесмен, желающий понимать, как обстоят дела у его компании. В материале мы расскажем, как происходит расчет стоимости чистых активов, какие ошибки могут совершать неопытные экономисты и как анализировать полученные результаты.

Активы и чистые активы: в чем разница?

Многие люди, не сталкивавшиеся с понятиями активов, считают, что под «чистыми активами» понимается то же самое – т.е. уставной капитал предприятия. На самом деле, эти термины обозначают совершенно разные вещи.

Чтобы разобраться со значениями, вернемся к началу и повторим материал касательно самых активов.

Чтобы назвать определенный объект активом, мы должны посмотреть на его базовые характеристики, кому он принадлежит, что из себя представляет, позволяет ли извлечь прибыль? Возьмем для примера оборудование предприятия по производству корпусной мебели. Оно принадлежит компании? Да. Оно имеет материальное выражение? Определенно. Наконец, такое оборудование будет использоваться для получения прибыли? Разумеется, ведь на оборудовании изготавливают товар с целью последующей реализации.

Считается, что на балансе компании находятся все подобные нашему оборудованию для изготовления мебели активы, это могут быть и объекты недвижимости, и интеллектуальная собственность. Очевидно, что количество активов говорит о величине капитализации. Кроме того, многие экономисты определяют динамику активов за несколько лет, чтобы понимать, куда движется фирма и как у нее обстоят дела.

Очевидно, что количество активов говорит о величине капитализации. Кроме того, многие экономисты определяют динамику активов за несколько лет, чтобы понимать, куда движется фирма и как у нее обстоят дела.

А как же определяется величина, например, чистого актива?

На первом этапе рассмотрения вопроса следует понять, в чем заключается оговоренная выше разница между просто активами и чистыми активами.

Итак, активы – это совокупность объектов, из которых компания может извлечь прибыль. Стоимость активов меняется в зависимости от состояния рынка, показателей инфляции, отраслевого развития, сезонного спроса и его падения.

Да, к сожалению, активы не стабильны – они привязаны к рыночной стоимости, а вы знаете, как умеет подниматься и падать рынок на фоне экономических и политических новостей. Современная экономика не знает, как с этим справиться. Рассчитывать балансовую стоимость регулярно, после каждого скачка или снижения цена – неудобно и затратно. Но и предусмотреть поведение рынка на 100% невозможно.

Единственный вариант, доступный тем, кто нанимает профессиональных специалистов – создать предположительную модель роста/снижения цены актива. Есть ряд постоянных характеристик рынка, которые постоянно влияют на него одним и тем же образом. Например, цены на недвижимость снижаются в период горячих отпусков и перед Новым годом. Все эти нюансы следует внести в график, особенно если оценка актива проводится перед продажей.

Величина чистых активов рассчитывается на основе значения «активов», только в два этапа.

Сначала мы смотрим, что имеет фирма, а затем вычитываем долги и обязательства из получившейся суммы. Чистые активы представляют собой разницу между активами и пассивами (обязательствами) предприятия.

Рентабельность, отрицательные чистые активы: выясняем, где и зачем используется чистый актив

Расчет итоговой стоимости активов используется очень часто среди бизнесменов, которые стремятся вести бизнес осторожно и использовать рациональные модели. Показатель чистых активов – это определенное число, оставшееся после того как от суммы активов были отняты обязательства перед всеми контрагентами.

Ведь если придется отдать банку очередной транш по кредиту, не имеет смысл включать эти деньги в активы. Они являются лишь временным капиталом.

Если чистые активы имеют высокие значения, можно говорить об инвестиционной привлекательность компании. Очевидно, что у предприятия есть отличная подушка безопасности, значит ей можно верить – так подумают кредиторы, акционеры и другие потенциальные контрагенты, что позволит предприятию активно завязывать бизнес-связи и расширять предпринимательскую деятельность.

Величина чистых активов может соответствовать нулю и даже быть отрицательной. И последний вариант требует от руководства срочных мероприятий по спасению. Отрицательное значение чистого актива говорит о том, что у компании все совсем не хорошо и она близка к банкротству. Именно поэтому данное значение необходимо постоянно контролировать. Если же чистые активы упадут до критически низкого значения, придется искать пути повышения или мириться с финансовой несостоятельностью.

Расчет чистых активов позволяет понять, насколько благополучна компания или почему у нее наступил неудачный период, собственник получает возможность прослеживать последствия каждого решения менеджмента. Формула расчета при этом не используется, как мы уже говорили выше, нужно просто посчитать активы и пассивы, а затем отнять одно от другого и вы получите результат.

Правда, есть еще один вариант – чистый актив, рассчитанный по ликвидационному балансу.

Тогда речь будет идти о той части объекта, которая распределяется среди собственников в случае его ликвидации. Так собственники понимают, на что им следует рассчитывать, если начнется процедура ликвидации юридического лица.

Рассчитываем чистые активы: возможные проблемы

На первый взгляд все кажется очень простым. Рассчитать активы поможет формула, составленная нами самостоятельно.

Выглядит она так: ЧА (чистые активы) = А — П, где под «а» понимаются общие активы, а под «п» соответственно пассивы предприятия.

Как посчитать, мы выяснили. А как сделать так, что бы расчет был правильным? Наверное, вы сталкивались с мнением, что заниматься определением ЧА должны профессионалы. Многие задают нам вопросы, что же сложного в том, чтобы отнять одно число от другого? Почему обычный человек не может провести элементарное математическое уравнение?

В том то и дело, что формула – не главное. Вы заметили, что величины, необходимые для расчета ЧА, предварительно также определяются вручную. Мы не знаем, какими активами владеем, пока не посчитаем. Формула математического расчета пассивов также не предусмотрена. Экономист должен делать все своими силами – применяя широчайший круг знаний. Часты ситуации, когда из-за недостаточной информированности относительно ситуации на рынке, бухгалтер делает неправильный расчет.

Сложность, на наш взгляд, как раз лежит в плоскости рыночной экономики. Активы всегда стоят столько, сколько за них готов дать потенциальный покупатель. Без базы знаний о текущей ситуации, специального образования человек едва ли сможет правильно оценить активы.

Рентабельность чистых активов

Рентабельность чистых активов – это показатель того, насколько эффективно компания может распоряжаться тем, что имеет. Чтобы вычислить данный показатель, потребуется узнать чистую прибыль за отчетный период и поделить ее на совокупность основных средств и чистого оборотного капитала.

Высокая рентабельность активов говорит об организованности предприятия о том, что менеджмент принимает правильные решения. Кроме того, высокая рентабельность способствует более быстрому росту капитала.

Как видите, чистые активы отличаются от простых активов. Сначала мы считаем, что вообще имеем, затем отнимаем от данного показателя пассивы и получаем значение чистых активов. Сам процесс напоминает определение той же чистой прибыли. Т.е. мы не только оцениваем, но и берем во внимание расходы, которые придется понести по тем или иным статьям. Расчет чистых активов позволяет следить за развитием компании и своевременно принимать меры, если наступил период кризиса. Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Если чистый актив оказывается положительным числом, значит компания остается на плаву, можно смотреть на динамику этого показателя за несколько лет. Отрицательный чистый актив – это сигнал тревоги, знак того, что срочно нужно принимать меры.

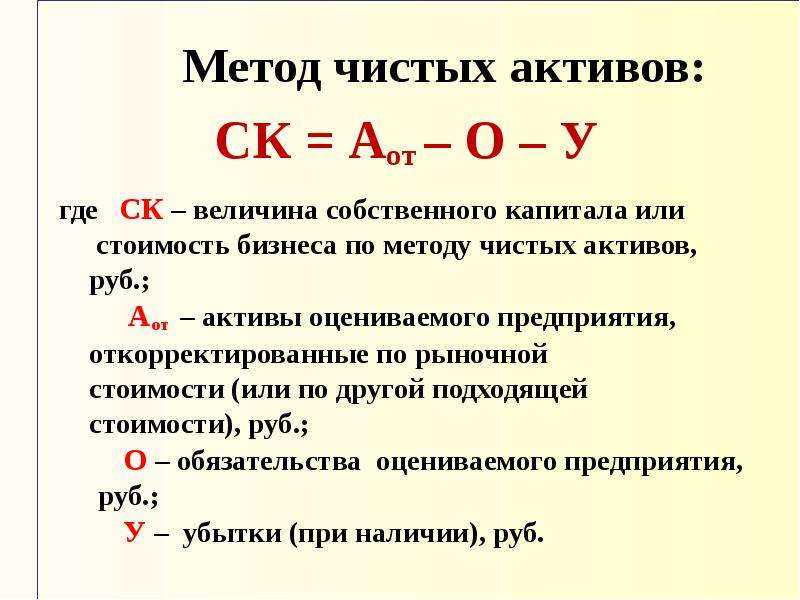

Расчет стоимости чистых активов (СЧА, величина ЧА)

Стоимость чистых активов рассчитывается по балансу предприятия на пять последних отчетных дат. Расчет величины чистых активов осуществляется в соответствии с порядком, установленным Приказом Министерства финансов Российской Федерации № 03-6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29 января 2003 г., на основании формы №1 «Бухгалтерский баланс», утвержденной Приказом Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. Расчет стоимости чистых активов в 2013 году, с учетом последних редакций всех нормативных документов. Величина ЧА отражает степень независимости предприятия от внешних кредиторов и показывает стоимость его совокупных активов, приобретенных за счет собственных средств.

Расчет стоимости чистых активов в 2013 году, с учетом последних редакций всех нормативных документов. Величина ЧА отражает степень независимости предприятия от внешних кредиторов и показывает стоимость его совокупных активов, приобретенных за счет собственных средств.

Порядок расчета СЧА

| № | Наименование показателя | Коды строк бухгалтерского баланса |

| I | Активы, принимаемые к расчету СЧА (строки таблицы 1-13) | |

| 1 | Нематериальные активы | 1110 |

| 2 | Основные средства | 1150 |

| 3 | Результаты исследований и разработок | 1120 |

| 4 | Нематериальные поисковые активы | 1130 |

| 5 | Материальные поисковые активы | 1140 |

| 6 | Доходные вложения в материальные ценности | 1160 |

| 7 | Долгосрочные и краткосрочные финансовые вложения | 1170, 1240 |

| 8 | Прочие внеоборотные активы | 1180, 1190 |

| 9 | Запасы | 1210 |

| 10 | Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| 11 | Дебиторская задолженность | 1230 |

| 12 | Денежные средства | 1250 |

| 13 | Прочие оборотные активы | 1260 |

| II | Пассивы, принимаемые к расчету СЧА (строки таблицы 14-20) | |

| 14 | Долгосрочные обязательства по кредитам и займам | 1410 |

| 15 | Прочие долгосрочные обязательства | 1420, 1450 |

| 16 | Краткосрочные обязательства по кредитам и займам | 1510 |

| 17 | Кредиторская задолженность | 1520 |

| 18 | Оценочные обязательства | 1540 |

| 19 | Прочие краткосрочные обязательства | 1550 |

| 20 | Оценочные обязательства | 1430 |

| III | Стоимость ЧА = активы, принимаемые к расчету (строки 1-13) — пассивы, принимаемые к расчету (строки 14-20). |

|

Таким образом, стоимость чистых активов (СЧА) — величина, которая определяется путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы пассивов, принимаемых к расчету.

* Методика расчета стоимости чистых активов составлена по материалам журнала Главбух. Всё о бухгалтерском учете — на сайте журнала.

СЧА и универсальный механизм определения стоимости банка

Проблему выбора универсального механизма определения стоимости банковского бизнеса (далее — ББ) можно решить путем формирования нового, комплексного подхода к оценке. В котором целесообразно сочетание отдельных элементов обоих подходов — затратного и доходного. Это позволит отойти от проблемы сравнения существующих методов и позволит более полно учесть все факторы, формирующие стоимость банковского бизнеса.

В рамках комплексного подхода следует применять комплексный приростной метод определения стоимости ББ. Согласно которому стоимость будет рассчитываться как сумма сегодняшней стоимости чистых активов банка и прироста его чистого эффекта в будущем за счет использования имеющегося на момент оценки экономического потенциала банка.

Согласно которому стоимость будет рассчитываться как сумма сегодняшней стоимости чистых активов банка и прироста его чистого эффекта в будущем за счет использования имеющегося на момент оценки экономического потенциала банка.

Стоимость чистых активов банка определяется по одноименному методу определения стоимости ББ как разницы между активами бизнеса и его обязательствами.

Основное внимание при применении комплексного приростного метода следует уделить оценке основных фондов банка и активов, финансируемых за счет собственного капитала. Очевидным является тот факт, что чистые активы являются эквивалентом собственного капитала. В банковской деятельности за счет собственного капитала финансируются преимущественно основные фонды.

Ведь учтя тот факт, что банк функционирует за счет эффективного формирования своих активов. А основные фонды имеют опосредованное значение в его деятельности (основная их ценность проявляется в возможности сохранения средств, доступности клиента и качестве места, где непосредственно происходит проведения операций банка). Не вызывает никакого сомнения нецелесообразность наращивания величины основных фондов за счет обязательств.

Не вызывает никакого сомнения нецелесообразность наращивания величины основных фондов за счет обязательств.

Таким образом, при определении величины чистых активов основное внимание необходимо уделить именно оценке основных фондов. Ведь стоимость оборотных активов банка лучше описывать в рамках доходного подхода. А в данном случае их можно оценивать даже по балансовой стоимости.

Показатель чистых активов определяется по рыночной стоимости имущества бизнеса, однако в некоторых случаях это не совсем оправдано. Рассматривая структуру основных фондов банка, необходимо отметить, что основную роль играют здания и техническое обеспечение процесса анализа информации (его основу составляют компьютеры). Стоимость компьютеров большей степени подвергается моральному старению, чем физическому износа. И в данном случае нужно ориентироваться на балансовую стоимость данного актива банка. Предприятие не захочет продавать свое имущество дешевле, чем оно покупалось. Тем более что доля данного актива незначительна. Не эти активы формируют ценность бизнеса и при формировании стоимости бизнеса никто не сможет требовать точной калькуляции каждой статьи, по которой делался вывод о стоимости объекта оценки. Ведь сам процесс определения стоимости ББ далек от идеалов бухгалтерской точности и в большей степени определяется индивидуальными ожиданиями сторон. Относительно сооружений и зданий банка, то их стоимость наоборот следует рассчитывать по рыночным данным. Ведь их ценность не зависит от условий осуществления деятельности банка. А в значительной степени формируется за счет эффективности размещения и зависит от экономического роста региона расположения.

Не эти активы формируют ценность бизнеса и при формировании стоимости бизнеса никто не сможет требовать точной калькуляции каждой статьи, по которой делался вывод о стоимости объекта оценки. Ведь сам процесс определения стоимости ББ далек от идеалов бухгалтерской точности и в большей степени определяется индивидуальными ожиданиями сторон. Относительно сооружений и зданий банка, то их стоимость наоборот следует рассчитывать по рыночным данным. Ведь их ценность не зависит от условий осуществления деятельности банка. А в значительной степени формируется за счет эффективности размещения и зависит от экономического роста региона расположения.

Как и зачем считать чистые активы компании

Алексей Иванов, директор по развитию «Genplace»Продолжаю серию статей о том, как путем нехитрых расчетов можно использовать бухгалтерский учет и отчетность для принятия решений в бизнесе. Финансовый учет и анализ – штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками.

Чистые активы (Net Assets) – это разница между стоимостью активов и обязательств компании.

Зачем мне считать чистые активы?

Величина чистых активов – это сумма, которая останется у собственников, если компания погасит все долги. Рассчитывать чистые активы – не право, а обязанность компании. Согласно ст. 30 закона «Об обществах с ограниченной ответственностью», годовой отчет общества должен содержать раздел о состоянии чистых активов. То же верно и для акционерных обществ – см. ст. 35 закона «Об акционерных обществах».

Чтобы понять насколько эффективно менеджмент управляет компанией, нужно сравнить чистые активы с суммой, которую собственники вложили в организацию при ее создании – уставным капиталом. Если ЧА < УК, то при ликвидации компании собственники получат меньше, чем вложили. Значит, компания управлялась неэффективно. Основная причина такого соотношения – получение убытков. Если при этом ЧА < 0, то собственники еще и должны останутся.

В таком случае у компании есть два года, чтобы вернуться к соотношению ЧА > УК. Если этого не произойдет, собственники должны принять одно из двух возможных решений:

- уменьшить уставный капитал до размера чистых активов. Это возможно только, если чистые активы больше минимально возможного уставного капитала;

- ликвидировать компанию.

Автоматически компанию не закроют, но налоговики могут подать заявление о принудительной ликвидации в суд. Суд может не удовлетворить иск, если компания регулярно платит кредиторам. Но такая ситуация чисто экономически не может продолжаться долго.

Определение стоимости чистых активов

Первое, на чем акцентируем внимание: согласно п. 1 Порядка определения стоимости чистых активов (утвержденный Приказом Минфина России от 28.08.2014 N 84н) его применяют АО, ООО, ГУП, МУП, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства, то есть он общий для всех организаций (кроме кредитных организаций и акционерных инвестиционных фондов). Ранее подобного единого для всех порядка не было, существовал только специальный Порядок для АО. Между тем не только у АО, но и у иных организаций возникает необходимость рассчитать стоимость чистых активов. Например, ООО должно сопоставлять стоимость чистых активов и размер своего уставного капитала, в случае превышения первой величины над второй общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Федеральный закон N 14-ФЗ)). Для установления того, возникла у ООО необходимость в увеличении стоимости чистых активов до размера уставного капитала или в уменьшении уставного капитала, необходимо определить размер чистых активов ООО, однако до 04.11.2014 (до вступления в силу Порядка определения стоимости чистых активов) законодательство не содержало положений по вопросу определения стоимости чистых активов ООО. Поэтому до обозначенной даты ООО не оставалось ничего иного, кроме как применять Порядок оценки стоимости чистых активов акционерных обществ. То, что ООО вправе руководствоваться указанным Порядком в отсутствие специальных нормативных правовых актов, подтверждал и Минфин (Письма от 13.05.2010 N 03-03-06/1/329, от 07.12.2009 N 03-03-06/1/791). Суды тоже единодушно исходили из того, что Порядок оценки стоимости чистых активов акционерных обществ применим к ООО (Постановления Президиума ВАС РФ от 10.09.2013 N 3744/13 по делу N А28-358/2012, АС МО от 11.08.2014 N Ф05-6784/2014, от 24.03.2014 N Ф05-1533/2014, АС УО от 15.08.2014 N Ф09-4913/14).

Чистые активы — это активы, обеспеченные собственным капиталом организации. Фактически это балансовая стоимость всего того, что останется в распоряжении участников ООО или АО, если организация погасит все свои обязательства.

Исходя из п. п. 4 — 6 Порядка определения стоимости чистых активов формула для расчета стоимости чистых активов выглядит следующим образом:

Стоимость чистых активов = (Принимаемые к расчету активы / Все активы, за исключением дебиторской задолженности учредителей по взносам в уставный капитал, по оплате акций) – (Принимаемые к расчету обязательства / Все обязательства, за исключением доходов ьудущих периодов, признанных организацией в связи с получением государственной помощи, а так же в связи с безвозмездным получением имущества)

Согласно п. 7 Порядка определения стоимости чистых активов стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации исходя из правил оценки соответствующих статей бухгалтерского баланса. Здесь имеется в виду стоимость в нетто-оценке за вычетом регулирующих величин (что соответствует п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации» (Утверждено Приказом Минфина России от 06.07.1999 N 43н)). К регулирующим величинам, в частности, относятся суммы начисленной амортизации, резерв под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 «Учет материально-производственных запасов» (Утверждено Приказом Минфина России от 09.06.2001 N 44н)), резерв под обесценение финансовых вложений (п. 38 ПБУ 19/02 «Учет финансовых вложений» (Утверждено Приказом Минфина России от 10.12.2002 N 126н)).

Положения о том, что стоимость чистых активов определяется по данным бухгалтерского учета, закреплены и в п. 2 ст. 30 Федерального закона N 14-ФЗ, и в п. 3 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Итак, чтобы определить величину чистых активов, необходимо воспользоваться данными бухгалтерского баланса, составленного на отчетную дату (ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 18 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Если подставить в вышеприведенную формулу расчета стоимости чистых активов (п. п. 4 — 6 Порядка) данные бухгалтерского учета, то она преобразуется следующим образом:

Чистые активы = (Капитал и резервы / Строка 1300 баланса) – (Задолженность участников по вкладам в уставный капитал / Дебетовое сальдо по счету 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал») + (Доходы будущих периодов / Кредитовое сальдо счета 98 «Доходы будущих периодов», субсчета «Безвозмездные поступления», «Государственная помощь»)

Строка 1300 баланса определяется так: стоимость активов по строке 1600 баланса минус долгосрочные обязательства (строка 1400 баланса) минус краткосрочные обязательства (строка 1500 баланса).

В утратившем силу Порядке оценки стоимости чистых активов акционерных обществ стоимость чистых активов определялась путем вычитания из суммы принимаемых к расчету активов общества суммы его пассивов, принимаемых к расчету. В документе приводился список пассивов, из которого было видно, что фактически в расчете участвовали обязательства организации. Следовательно, формула расчета стоимости чистых активов, которая приведена в новом Порядке определения стоимости чистых активов, согласно которой активы уменьшаются на сумму обязательств (а не пассивов), методически более точно отражает суть расчета.

Сравним состав активов, участвующих в расчете стоимости чистых активов, в прежнем и новом Порядках расчета:

|

Порядок |

Активы… |

|

|

…участвующие в расчете стоимости ЧА |

…не участвующие в расчете стоимости ЧА |

|

|

Порядок оценки стоимости чистых активов акционерных обществ |

1. Внеоборотные активы, отражаемые в разд. I бухгалтерского баланса (нематериальные активы, ОС, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы). 2. Оборотные активы, отражаемые в разд. II бухгалтерского баланса (запасы, НДС по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) |

Стоимость в сумме фактических затрат на выкуп собственных акций, выкупленных обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал |

|

Порядок определения стоимости чистых активов |

Все активы организации |

Дебиторская задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций |

А теперь сопоставим состав пассивов:

|

Порядок |

Пассивы… |

|

|

…участвующие в расчете стоимости ЧА |

…не участвующие в расчете стоимости ЧА |

|

|

Порядок оценки стоимости чистых активов акционерных обществ |

1. Долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства. 2. Краткосрочные обязательства по займам и кредитам. 3. Кредиторская задолженность. 4. Задолженность участникам (учредителям) по выплате доходов. 5. Резервы предстоящих расходов. 6. Прочие краткосрочные обязательства |

— |

|

Порядок определения стоимости чистых активов |

Все обязательства организации |

Доходы будущих периодов, признанные организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества |

При внимательном изучении состава пассивов в Порядке оценки стоимости чистых активов акционерных обществ (п. 4 данного Порядка и Приложения к нему) можно было увидеть, что в него вошли все строки разд. IV и V бухгалтерского баланса (На момент утверждения данного Порядка действовала форма бухгалтерского баланса, утвержденная Приказом Минфина России от 22.07.2003 N 67н), за исключением строки «Доходы будущих периодов». О том, что суммы, отраженные по статье «Доходы будущих периодов», не участвуют в расчете стоимости чистых активов, напрямую сказано в Методологических рекомендациях по проведению анализа финансово-хозяйственной деятельности организаций (Утверждены Госкомстатом России 28.11.2002). Это объясняется экономической природой названного показателя. В п. 81 (утратил силу с 01.01.2011) Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Утверждено Приказом Минфина России от 29.07.1998 N 34н) говорилось, что доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Обозначенные доходы подлежат отнесению на финансовые результаты у коммерческой организации при наступлении отчетного периода, к которому они относятся. Отсюда вытекало, что указанные суммы в определенный момент учитывались при формировании финансового результата и формировали нераспределенную прибыль, то есть собственный капитал организации. Именно поэтому их нужно было исключать из пассивов, принимаемых к расчету.

Порядок определения стоимости чистых активов предусматривает исключение из расчета двух видов доходов будущих периодов: госпомощи, а также возникающих в связи с безвозмездным получением имущества. Упоминание в новом Порядке расчета стоимости чистых активов именно этих доходов будущих периодов неслучайно.

Дело в том, что с 01.01.2011 утратил силу п. 81 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, в котором содержалось определение доходов будущих периодов и принцип отнесения доходов к таковым. До принятия федеральных и отраслевых стандартов бухгалтерский учет на предприятии должен вестись в соответствии с правилами ведения бухгалтерского учета и составления бухгалтерской отчетности (п. 1 ст. 21, п. 1 ст. 30 Федерального закона N 402-ФЗ). Исходить в организации бухгалтерского учета только из характеристики счета 98 «Доходы будущих периодов» Инструкции по применению Плана счетов бухгалтер не вправе. Это связано с тем, что данная Инструкция лишь устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются ПБУ, методическими указаниями и другими нормативными актами по вопросам бухгалтерского учета (абз. 1, 2 преамбулы к Инструкции по применению Плана счетов).

Среди всех регулирующих в настоящее время бухгалтерский учет документов отражение конкретных групп доходов в составе доходов будущих периодов (на счете 98) предусматривают ПБУ 13/2000 «Учет государственной помощи» (Утверждено Приказом Минфина России от 16.10.2000 N 92н) (п. п. 9, 20) и Методические указания по бухгалтерскому учету основных средств (п. 29) (Утверждены Приказом Минфина России от 13.10.2003 N 91н). На основании п. 7 ПБУ 1/2008 «Учетная политика организации» (Утверждено Приказом Минфина России от 06.10.2008 N 106н) эту методику отражения доходов можно распространить на иные виды активов, получаемых безвозмездно. Отметим, что такой порядок бухгалтерского учета активов соответствует общим положениям ПБУ 9/99 «Доходы организации» (Утверждено Приказом Минфина России от 06.05.1999 N 32н). Согласно п. п. 4, 16 данного ПБУ прочие поступления в виде безвозмездно полученных активов признаются в бухгалтерском учете по мере их образования (выявления). Актив приносит организации экономические выгоды, если он (п. 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997)):

- используется обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменивается на другой актив;

- используется для погашения обязательства;

- распределяется между собственниками организации.

Следовательно, доходы (увеличение экономических выгод) возникают у организации в момент использования имущества, полученного безвозмездно. Получается, что сразу, в момент поступления актива, нельзя отнести его стоимость на счет прибылей и убытков (счет 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 11 ПБУ 4/99)). Поэтому поступление актива в организацию первоначально относится на кредит счета 98.

Согласно п. п. 1, 4 ПБУ 13/2000 «Учет государственной помощи» государственной помощью признается увеличение экономической выгоды конкретной организации в результате поступления активов (денежных средств, иного имущества). Государственная помощь предоставляется в форме субвенций и субсидий (бюджетных средств), бюджетных кредитов (за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств), включая предоставление в виде ресурсов, отличных от денежных средств (земельных участков, природных ресурсов и другого имущества), и в прочих формах. Информация о государственной помощи формируется независимо от вида предоставленных ресурсов (в виде денежных средств или (и) в виде ресурсов, отличных от денежных средств). Для целей бухгалтерского учета бюджетные средства делятся на:

- средства на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др.). Предоставление этих средств может сопровождаться дополнительными условиями, ограничивающими приобретение определенных видов активов, их местонахождение или сроки приобретения и владения;

- средства на финансирование текущих расходов. К ним относятся бюджетные средства, отличные от предназначенных на финансирование капитальных расходов.

Средства госпомощи принимаются к бухгалтерскому учету до получения бюджетных средств при наличии следующих условий (п. 5 ПБУ 13/2000 «Учет государственной помощи»):

- имеется уверенность, что условия предоставления данных средств организацией будут выполнены. Подтверждением могут быть заключенные организацией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и т.п.;

- имеется уверенность, что указанные средства будут получены. Подтверждением могут быть утвержденная бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств, акты приемки-передачи ресурсов и иные соответствующие документы.

При выполнении приведенных условий в бухгалтерском учете делается запись Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 86 «Целевое финансирование».

Если вышеназванные условия признания средств госпомощи не выполняются, тогда они признаются в бухгалтерском учете по мере их фактического получения (Дебет 51 Кредит 86).

На основании характеристик счетов 86 и 98 Инструкции по применению Плана счетов направление бюджетных средств на финансирование расходов отражается проводкой: Дебет 86 Кредит 98-2. Суммы, учтенные на счете 98, списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»: Дебет 98-2 Кредит 91-1.

Что касается доходов будущих периодов, согласно п. 29 Методических указаний по бухгалтерскому учету основных средств на величину первоначальной стоимости ОС, полученных организацией по договору дарения (безвозмездно), формируются в течение срока полезного использования финансовые результаты организации в качестве прочих доходов. Принятие к бухгалтерскому учету указанных активов отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 98 «Доходы будущих периодов» с последующим отражением по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08. Опираясь на п. 7 ПБУ 1/2008 «Учетная политика организации», из которого следует, что эту методичку можно распространить и на иные виды активов, при безвозмездном поступлении в организацию любых активов нужно произвести бухгалтерскую запись: Дебет 07 (08, 10, 41) Кредит 98-2.

* * *

Показатель стоимости чистых активов имеет большое значение в хозяйственной деятельности. Минфином утвержден новый Порядок расчета стоимости чистых активов, которым должны руководствоваться, в частности, юридические лица в организационно-правовой форме АО и ООО. Никаких принципиальных изменений в названном Порядке не содержится: формула расчета, по сути, та же самая, она лишь конкретизирована.

Чистые активы по-российски по-прежнему не совпадают с собственным капиталом по МСФО. Согласно общим принципам МСФО собственный капитал — это оставшаяся доля активов предприятия после вычета всех обязательств. Учитывая Порядок расчета стоимости чистых активов, расхождения между стоимостью чистых активов и стоимостью собственного капитала могут возникать за счет исключения из стоимости активов задолженности учредителей по взносам в уставный капитал, сумм фактических затрат на оплату акций, а также доходов будущих периодов.

Январь 2015 г.

Статьи по теме:

Пошаговое руководство для малого бизнеса

7 мин. Читать

- Концентратор

- Бухгалтерский учет

- Как рассчитать активы: пошаговое руководство для малого бизнеса

Подсчет активов позволяет владельцу малого бизнеса узнать, могут ли они выплатить свои долги, а также дает представление об общем финансовом состоянии бизнеса.

Потенциальный кредитор также захочет узнать стоимость активов бизнеса, поскольку они могут использоваться в качестве рычага (гарантии) для получения нового кредита, согласно Houston Chronicle.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не сертифицированы по налогу на прибыль или специалистам по бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Составьте список своих активов

Чтобы рассчитать активы, сначала вам нужно знать, какие активы у вас есть. Активы — это любые ресурсы, имеющие финансовую ценность для бизнеса.

Начните с перечисления стоимости любых оборотных активов (активов, которые можно легко преобразовать в наличные), таких как наличные деньги, деньги, причитающиеся вам, и запасы.

Затем перейдите к перечислению стоимости основных средств (активов, которые труднее преобразовать в наличные), таких как здания и оборудование. Узнайте стоимость долгосрочных инвестиций, таких как акции и облигации.

Наконец, рассчитайте стоимость нематериальных активов — нефизических активов, имеющих финансовую ценность, например, репутацию компании. В этой статье есть дополнительная информация о нематериальных активах и о том, как их рассчитать.

Вот обычные активы в малом бизнесе:

- Денежные средства

- Дебиторская задолженность (причитающиеся деньги)

- Депозиты клиентов

- Офисная мебель и оборудование

- Мобильные телефоны

- Компьютерное оборудование и программное обеспечение

- Инструменты, машины и оборудование

- Транспортные средства

- Недвижимость (здания и т. Д.)

- Договоры аренды и деньги, потраченные на улучшение арендованной площади

- Запасы

- Инвестиции со сроком погашения менее 90 дней (т.е. акции, казначейские обязательства США, облигации, паевые инвестиционные фонды)

- Предоплаченное страхование

- Интеллектуальная собственность (то есть ноу-хау)

- Капитал бренда (признание)

- Репутация компании

- Авторские права

- Торговые марки

- Патенты

- Франшизы

- Лицензионные соглашения

- Доменное имя

- Трудовые договоры

- Списки клиентов

- Отношения с клиентами

Полный список активов можно найти в этой статье.

2. Составьте балансовый отчет

Балансовый отчет — это важный финансовый отчет, который показывает активы компании, а также ее обязательства и собственный капитал (чистую стоимость). Составление баланса поможет вам рассчитать ваши активы.

Новичок в бизнесе? Вы можете быстро составить бухгалтерский баланс в Excel. Ниже приведен пример баланса, созданного в Excel:

Источник: Microsoft Office

Создайте свой собственный баланс в Excel, загрузив шаблон (например, из Microsoft Office).

Возьмите активы, перечисленные на первом этапе, и вставьте их в шаблон, не забудьте сгруппировать их по категориям, например, текущие активы, основные средства и другие активы.

Примечание: баланс — это снимок определенного отчетного периода, будь то последний финансовый год, квартал или месяц. Но не забудьте указать стоимость всех активов, даже долгосрочных.

Как правило, проще и точнее использовать бухгалтерское программное обеспечение для создания баланса.Ниже представлен баланс, созданный с помощью FreshBooks. Некоторые активы будут добавлены автоматически благодаря вашим записям в журнале. Остальные придется вводить вручную.

Источник: FreshBooks

3. Сложите ваши активы

Бухгалтерское программное обеспечение автоматически сложит все ваши активы, чтобы вы смогли определить окончательную сумму (общие активы).

В противном случае вам нужно будет вручную добавить свои ресурсы, если вы используете шаблон, например, в Excel. Этот бесплатный калькулятор активов поможет вам в этом.

- Например, у генерального подрядчика есть 5000 долларов наличными на своем банковском счете. Он также не выставил счет на 3000 долларов за текущую работу (контракт стоит 5000 долларов, а ему уже выставлен счет на 2000 долларов). У него также есть еще один контракт на работу стоимостью 2000 долларов. У него оборудования, на сумму 1000 долларов и вложений на сумму 2000 долларов.

- 5000 долларов США + 3000 долларов США + 2000 долларов США + 1000 долларов США + 2000 долларов США = совокупные активы 13000 долларов США

4.Проверка базовой формулы учета

В бухгалтерском учете с двойной записью существует формула бухгалтерского учета, используемая для проверки финансового состояния предприятия. Его также можно использовать для проверки правильности суммы ваших общих активов, согласно данным The Balance.

Формула:

Всего обязательств + Собственный капитал = Всего активов

Собственный капитал — это чистая стоимость компании (также известная как капитал). Обязательства — это то, что бизнес должен, например, бизнес-ссуды, причитающиеся налоги или операционные расходы.

Согласно приведенной выше формуле, ваши общие обязательства плюс собственный капитал должны равняться общей сумме активов. Если суммы на обеих сторонах уравнения одинаковы, то общая сумма ваших активов верна.

Вы можете сделать это вручную, заполнив пассивы и капитал в своем балансе. Или бухгалтерское программное обеспечение может сделать эту работу за вас. В этой статье показано, как рассчитать обязательства.

Если уравнение не работает, вам нужно дважды проверить свои цифры.

В приведенном ниже примере активы равны 18 724 долларам.26. Обязательства плюс собственный капитал также равняются 18 724,26 долларов США. Общая сумма активов должна быть правильной, потому что уравнение уравновешивает.

Источник: FreshBooks

Люди также спрашивают:

Какова формула для активов?

Формула, используемая для расчета общих активов:

Всего обязательств + Собственный капитал = Всего активов

В приведенном выше разделе показано, как использовать эту формулу для определения общих активов.

Отношение долга к активам

Отношение долга к активам — еще одна важная формула для активов.Этот коэффициент показывает, какая часть активов компании была приобретена на заемные деньги. Например, новый бизнес-ноутбук можно оплатить кредитной линией.

Коэффициент рассчитывается в процентах. Более высокий процент означает, что большая часть ваших активов финансируется за счет долга, что может быть проблематичным. Согласно данным The Balance, компания подвержена более высокому риску банкротства или неплатежеспособности (неспособности выплатить свои долги).

- Например, у малого бизнеса отношение долга к активам составляет 45 процентов.Это означает, что 45 процентов каждого доллара его активов финансируется за счет заемных средств.

Для расчета этого коэффициента используйте следующую формулу:

Общие обязательства / общие активы = отношение долга к активам

Например, у малого предприятия общие обязательства составляют 1000 долларов, а общие активы — 2000 долларов.

- 1000 долларов США / 2000 долларов США = 0,5 или 50 процентов

Не знаете, как производить эти вычисления? Этот бесплатный калькулятор отношения долга к активам поможет вам в работе.

Что входит в общую сумму активов?

Под совокупными активами понимаются все активы или ценности, которыми владеет малый бизнес. В общую сумму активов входят денежные средства, дебиторская задолженность (деньги, причитающиеся вам), инвентарь, оборудование, инструменты и т. Д. В первом шаге выше перечислены общие активы для малого бизнеса.

Стоимость всех активов компании складывается, чтобы определить общую сумму активов.

Чтобы подсчитать общую сумму активов в балансе, сначала подключите свои активы. Обычно активы делятся на категории, такие как оборотные или основные средства, которые представляют собой активы, которые легко преобразовать в денежные средства (запасы), по сравнению с активами, которые труднее преобразовать в денежные средства (здания).Затем сложите стоимость всех активов, чтобы получить общую сумму активов.

Программное обеспечение для бухгалтерского учета упрощает это, поскольку рассчитывает общие активы за вас.

Как рассчитать рентабельность активов?

Формула рентабельности активов (ROA) сообщает владельцу бизнеса, сколько прибыли получается после уплаты налогов на каждый доллар активов. Другими словами, расчет показывает отношение чистой прибыли к общему объему доступных ресурсов согласно данным The Balance.

Сильная рентабельность инвестиций зависит от отрасли, и необходимо провести небольшое исследование, чтобы выяснить, является ли ваша рентабельность инвестиций хорошей или нет.

Есть два способа рассчитать ROA:

- Маржа чистой прибыли x Оборачиваемость активов = Рентабельность активов

- Чистая прибыль / средние активы за период времени = Рентабельность активов

Второй метод проще, и мы сосредоточьтесь на этом здесь.

- Например, компания имеет чистую прибыль в размере 100 000 долларов США. Средняя стоимость активов составляет 500 000 долларов.

- 100 000/500 000 долларов = 0,2 или 2 процента

Чтобы найти средние активы, найдите среднее значение за период времени, который вы изучаете, будь то год, квартал или месяц.

- Например, чтобы найти средние активы за год, сложите общие активы за последний год с общими активами за год до этого и разделите это число на два.

- (5000 долларов США + 6000 долларов США) / 2 = 5500 долларов США среднегодовых активов

СВЯЗАННЫЕ СТАТЬИ

12.3 Обычная финансовая отчетность | Управленческий учет

Аналитики также используют вертикальный анализ отдельного финансового отчета, например отчета о прибылях и убытках. Вертикальный анализ состоит из изучения отдельного финансового отчета, в котором каждая статья выражается в процентах от значительной суммы. Вертикальный анализ особенно полезен при анализе данных отчета о прибылях и убытках, таких как процент от стоимости проданных товаров к продажам. Если горизонтальный анализ рассматривает одну учетную запись за раз, вертикальный анализ будет рассматривать один ГОД за раз.

Финансовые отчеты, которые показывают только проценты, а не абсолютные суммы в долларах, являются отчетами обычного размера .Все процентные показатели в балансе общего размера представляют собой проценты от общих активов , в то время как все статьи в отчете о прибылях и убытках общего размера являются процентами от чистых продаж . Использование отчетов стандартного размера облегчает вертикальный анализ финансовой отчетности компании.

Вычисление процентов общего размера: (Сумма / Базовая сумма) и умножение на 100, чтобы получить процент. Помните, что в балансе базой является общая сумма активов, а в отчете о прибылях и убытках базой являются чистые продажи.На видео показан пример использования баланса, поэтому мы рассмотрим отчет о прибылях и убытках Synotech, Inc. с обычными процентными значениями (расчеты приведены в последнем столбце).

| Synotech, Inc. | |||

| Отчет о прибылях и убытках | |||

| За год, закончившийся 31 декабря | |||

| Чистый объем продаж | 10 498 долл. США.8 | 100,0% | (10 498,8 |

| 10 498,8) | |||

| Себестоимость проданной продукции | 5 341,3 | 50,9% | (5 341,3 |

| 10 498,8) | |||

| Валовая прибыль | 5 157,5 | 49,1% | (5 157,5 |

| 10 498,8) | |||

| Коммерческие, общие и административные расходы | 3 662,5 | 34,9% | (3662.5 |

| 10 498,8) | |||

| Прочие расходы, нетто | 112,6 | 1,1% | (112,6 |

| 10 498,8) | |||

| Процентные расходы | 236,9 | 2,3% | (236,9 |

| 10 498,8) | |||

| Прибыль до налогообложения | 1145,5 | 10,9% | (1145,5 |

| 10 498,8) | |||

| Расходы по налогу на прибыль | 383.5 | 3,7% | (383,5 |

| 10 498,8) | |||

| Чистая прибыль | 762 | 7,3% | (762 |

| 10 498,8) | |||

Что этот процент среднего размера говорит вам о компании? Поскольку мы используем чистые продажи в качестве основы для отчета о прибылях и убытках, он говорит нам, как каждый доллар чистых продаж расходуется компанией. Для Synotech, Inc. приблизительно 51 цент каждого доллара продаж используется на себестоимость проданных товаров, а 49 центов с каждого доллара продаж остается в валовой прибыли для покрытия оставшихся расходов.Из оставшихся 49 центов почти 35 центов используются на операционные расходы (коммерческие, общие и административные), 1 цент — на прочие и 2 цента на проценты. Мы получаем почти 11 центов чистой прибыли до налогообложения и более 7 центов чистой прибыли после уплаты налогов на каждый доллар продаж. Это немного легче понять, чем большие цифры, показывающие, что Synotech заработала 762 миллиона долларов.

Тот же процесс применяется к балансу, но базой является общая сумма активов. Обычные проценты в балансе объясняют, как распределяются наши активы, ИЛИ сколько из каждого доллара в активах мы должны другим (обязательства) и владельцам (собственный капитал).Многие компьютеризированные системы бухгалтерского учета автоматически рассчитывают общие проценты в финансовой отчетности.

Как рассчитать процентные значения в балансовом отчете общего размера | Малый бизнес

Синтия Гаффни Обновлено 29 января 2019 г.

Руководство компании часто анализирует данные финансовой отчетности, чтобы понять, как работает бизнес относительно того, где он был исторически, и относительно того, куда он хочет двигаться в будущем. Единый анализ баланса помогает руководству быстро понять колебания активов и пассивов компании и дает руководству возможность выявить потенциальные проблемы до того, как они перерастут в проблемы.Особенно полезным может быть выполнение вычислений общего размера для нескольких различных периодов времени и поиск тенденций.

Проценты общего размера

Проценты общего размера, используемые при анализе баланса, а также отчета о прибылях и убытках, представляют собой расчет, который устанавливает каждую статью как процент от одной стандартной суммы. В балансе вы должны установить все остальные статьи активов и пассивов как процент от общих активов. Просмотр каждого элемента в процентном выражении помогает руководству легко выявлять изменения, например, запасы, доля которых в совокупных активах ниже, чем у других компаний в той же отрасли, или дебиторская задолженность, которая составляет гораздо большую часть оборотных активов, чем в среднем по отрасли, например.

Как рассчитать стандартный размер

Вам понадобится калькулятор, чтобы выполнять работу вручную, но программа для работы с электронными таблицами ускоряет работу, а также позволяет вам вносить изменения в бюджет или прогноз, а также видеть, как изменения влияют на остальные данные. Не существует «отраслевого стандарта» представления, но обычно вы отображаете баланс с фактическими числами слева и соответствующими процентными значениями справа.

Начните с установки 100 процентов общих активов.Другими словами, разделите общие активы на себя:

Базовый план общего размера = (общие активы / общие активы) = 100 процентов

Затем разделите все остальные статьи баланса на общие активы. Например, предположим, что общая сумма активов компании составляет 1500000 долларов США, а дебиторская задолженность (A / R) составляет 225000 долларов США:

225000 долларов США / сумма активов в размере 1500000 долларов США = 15 процентов

На дату вашего баланса A / R составляет 15 процентов. от общих активов.

Проценты обеспечивают понимание

Для анализа тенденций полезно смотреть на деятельность компании от одного периода времени к другому.Например, товарно-материальные запасы могут составлять гораздо больший процент от общих активов в этом году, что может означать, что выбранные компанией медленно распространяемые товары должны соответствовать ценам, соответствующим конкурентам. Кроме того, балансы обычного размера очень хорошо подходят для сравнения компании с конкурентами или отраслевыми стандартами. Этот тип анализа часто используется при проведении комплексной проверки приобретения, оценки или любой другой финансовой операции.

Установка каждой позиции в виде процента от продаж также стандартизирует данные.При сравнении двух компаний в одной отрасли, даже если они очень разных размеров, данные общего размера позволяют вам провести сравнение яблок с яблоками, потому что вы сравниваете относительные количества. Например, независимо от размера компании расходы на рекламу должны составлять около 15 процентов от продаж в данной отрасли.

Интерпретация результатов

Для расчета баланса обычного размера или отчета о прибылях и убытках не требуется ничего, кроме калькулятора или электронной таблицы.Вы обнаружите, что полезность этого метода заключается в анализе и интерпретации результатов. Таблицы стандартного размера, хотя и не требуются стандартами бухгалтерского учета, такими как GAAP или МСФО, часто появляются как часть внутренних отчетов руководства компании, и вы найдете их как стандартный отчет во многих пакетах программного обеспечения для бухгалтерского учета.

Допустим, ваша компания оценивала конкурента на предмет потенциального приобретения, и вы сравниваете общий баланс вашей фирмы с балансом целевой компании.Вы обнаружите, что у целевой компании есть дебиторская задолженность в размере 45 процентов от общих активов, по сравнению с только 20 процентами для вашей компании. Вы можете сделать вывод, что либо целевой компании необходимо внедрить процесс, чтобы заставить своих клиентов платить быстрее; что существуют особые обстоятельства или проблемы, которые не позволяют клиентам быстро произвести оплату; или что эта область требует большего внимания для решения потенциальных проблем с медленным сбором.

Как оценить баланс компании

Для инвесторов баланс является важным финансовым отчетом, который следует интерпретировать при рассмотрении вопроса об инвестициях в компанию.В балансе отражаются активы, принадлежащие компании, и обязательства компании на определенный момент времени. Прочность баланса компании можно оценить по трем широким категориям показателей качества инвестиций: оборотный капитал или краткосрочная ликвидность, эффективность активов и структура капитализации. Структура капитализации — это сумма долга по сравнению с собственным капиталом, имеющаяся на балансе компании.

Ключевые выводы

- Стабильность баланса компании можно оценить с помощью трех измерений качества инвестиций.

- Цикл конвертации денежных средств показывает, насколько эффективно компания управляет своей дебиторской задолженностью и запасами.

- Коэффициент оборачиваемости основных средств измеряет, какой доход генерируется от использования общих активов компании.

- Коэффициент рентабельности активов показывает, насколько хорошо компания использует свои активы для получения прибыли или чистой прибыли.

Цикл конвертации наличных денег (CCC)

Цикл конвертации денежных средств является ключевым показателем адекватности позиции оборотного капитала компании.Оборотный капитал — это разница между оборотными активами компании, такими как денежные средства, и текущими обязательствами, такими как кредиторская задолженность перед поставщиками за сырье. Текущие активы и обязательства носят краткосрочный характер, что означает, что они обычно хранятся менее одного года.

Цикл конвертации денежных средств является показателем способности компании эффективно управлять двумя наиболее важными активами — дебиторской задолженностью и запасами. Дебиторская задолженность — это общая сумма денег, которую клиенты должны компании за зарегистрированные продажи.

Компоненты цикла конвертации денежных средств (CCC)

Дни невыполненных продаж — это среднее количество дней, которое требуется компании, чтобы получить платеж от своих клиентов после совершения продажи. В цикле конвертации денежных средств используются дни, оставшиеся до продажи, чтобы помочь определить, эффективно ли компания собирает средства от своих клиентов.

При расчете цикла конвертации наличных также рассчитывается, сколько времени требуется компании для оплаты счетов. Дни непогашенной кредиторской задолженности представляют собой среднее количество дней, в течение которых компания платит своим поставщикам и поставщикам.

Третий компонент CCC включает в себя, как долго запасы простаивают. Дни отсутствия запасов — это среднее количество дней, в течение которых запасы находились на складе до их продажи.

Вычисляемый в днях CCC отражает время, необходимое для сбора данных о продажах, и время, необходимое для оборота запасов. Расчет цикла конвертации денежных средств помогает определить, насколько хорошо компания собирает и оплачивает свои краткосрочные денежные операции. Если компания, например, медленно взыскивает свою дебиторскую задолженность, может возникнуть нехватка денежных средств, и у компании могут возникнуть трудности с оплатой счетов и кредиторской задолженности.

Чем короче цикл, тем лучше. Деньги — это король, и умные менеджеры знают, что быстро движущийся оборотный капитал более прибылен, чем непродуктивный оборотный капитал, связанный с активами.

Формула и расчет цикла конвертации денежных средств

Взаимодействие с другими людьми CCC знак равно ДИО + DSO — DPO где: ДИО знак равно Дней инвентаризации DSO знак равно Дней продаж до конца DPO знак равно Дни непогашенной кредиторской задолженности \ begin {align} & \ text {CCC} = \ text {DIO} + \ text {DSO} — \ text {DPO} \\ & \ textbf {где:} \\ & \ text {DIO} = \ text { Дни невыплаченных запасов} \\ & \ text {DSO} = \ text {Дни невыполненных продаж} \\ & \ text {DPO} = \ text {Дни непогашенной кредиторской задолженности} \\ \ end {выровнено} CCC = DIO + DSO − DPO, где: DIO = количество дней непогашенных запасов DSO = количество дней невыполненных продаж DPO = количество дней непогашенной кредиторской задолженности

- Получите непогашенные запасы компании в днях и прибавьте их к количеству дней невыполненных продаж.

- Возьмите результат и вычтите непогашенную кредиторскую задолженность компании в днях, чтобы получить цикл преобразования денежных средств

Не существует единой оптимальной метрики для CCC, которую также называют операционным циклом компании. Как правило, CCC компании будет во многом зависеть от типа продукта или услуги, которые она предоставляет, а также от отраслевых характеристик.

Инвесторы, которым важно качество инвестиций в этой области баланса компании, должны отслеживать CCC в течение длительного периода времени (например, от пяти до 10 лет) и сравнивать его показатели с показателями конкурентов.Последовательность и снижение рабочего цикла — положительные сигналы. И наоборот, нестабильное время сбора и увеличение запасов в наличии обычно являются отрицательными показателями качества инвестиций.

5 советов по чтению баланса

Коэффициент оборачиваемости основных средств

Коэффициент оборачиваемости основных средств измеряет, какой доход генерируется от использования общих активов компании. Поскольку активы могут стоить значительную сумму денег, инвесторы хотят знать, какой доход приносят эти активы и эффективно ли они используются.

Основные средства, такие как основные средства (ОС), являются физическими активами, которыми владеет компания, и обычно являются крупнейшим компонентом общих активов. Хотя термин основных средств означает , обычно рассматриваемые как основные средства компании, активы также называются внеоборотными активами, что означает, что они являются долгосрочными активами.

Объем основных средств, которыми владеет компания, в значительной степени зависит от ее направления деятельности. Некоторые предприятия более капиталоемкие, чем другие.Крупные производители капитального оборудования, такие как производители сельскохозяйственного оборудования, требуют значительных инвестиций в основной капитал. Сервисным компаниям и производителям компьютерного программного обеспечения требуется относительно небольшой объем основных средств. Основные производители обычно имеют от 25% до 40% своих активов в основных средствах. Соответственно, коэффициенты оборачиваемости основных средств будут различаться в разных отраслях.

Формула и расчет коэффициента оборачиваемости основных средств

Взаимодействие с другими людьми Оборачиваемость основных средств знак равно Чистый объем продаж Средние основные средства \ begin {align} & \ text {Оборот основных средств} = \ frac {\ text {Чистые продажи}} {\ text {Среднее значение основных средств}} \\ \ end {выравнивается} Оборачиваемость основных средств = Средние чистые продажи основных средств

Шаги оборачиваемости основных средств для расчета.Инвестопедия- Определите чистую выручку из отчета о прибылях и убытках компании.

- При необходимости чистые продажи можно рассчитать, взяв выручку — или валовые продажи — и вычтя прибыль и обмен. Некоторые отрасли используют чистую выручку, поскольку они вернули товары, например магазины розничной торговли одеждой.

Коэффициент оборачиваемости основных средств может сказать инвесторам, насколько эффективно руководство компании использует свои активы. Коэффициент является мерой производительности основных фондов компании по отношению к получению выручки.Чем больше оборачивается ОС, тем больше выручки или чистой выручки компания генерирует с помощью этих активов.

Инвесторам важно сравнивать показатели оборачиваемости основных средств за несколько периодов, поскольку компании, скорее всего, со временем будут модернизировать и добавлять новое оборудование. В идеале инвесторам следует стремиться к увеличению текучести кадров в течение нескольких периодов. Кроме того, лучше сравнивать коэффициенты текучести с аналогичными компаниями в той же отрасли.

Коэффициент рентабельности активов

Рентабельность активов (ROA) считается коэффициентом рентабельности, что означает, что он показывает, сколько чистой прибыли или прибыли получено от общей суммы активов.Однако ROA также может служить метрикой для определения эффективности активов компании.

Как отмечалось ранее, для приобретения и обслуживания основных средств требуется значительный капитал. В результате ROA помогает инвесторам определить, насколько хорошо компания использует эти капитальные вложения для получения прибыли. Если руководство компании плохо инвестировало в покупку активов, это будет отражено в метрике ROA.

Кроме того, если компания не обновила свои активы, такие как модернизация оборудования, это приведет к более низкой рентабельности инвестиций по сравнению с аналогичными компаниями, которые обновили свое оборудование или основные средства.В результате важно сравнивать рентабельность инвестиций компаний в той же отрасли или компаний, предлагающих аналогичные продукты, например, автопроизводителей. Сравнение рентабельности капиталовложений капиталоемкой компании, такой как производитель автомобилей, с маркетинговой фирмой, у которой мало основных средств, мало поможет понять, в какую компанию можно вложить больше денег.

Формула и расчет коэффициента рентабельности активов

Взаимодействие с другими людьми ROA знак равно Чистый доход Средняя сумма активов \ begin {выровнен} & \ text {ROA} = \ frac {\ text {Чистый доход}} {\ text {Средний общий объем активов}} \\ \ end {выровнен} ROA = средний общий чистый доход от активов

- Укажите чистую прибыль в отчете о прибылях и убытках компании.

- Во многих формулах ROA в знаменателе используется общая сумма активов или общая сумма активов на конец периода.

- Однако, если вы хотите использовать средние общие активы, добавьте общие активы с начала периода к стоимости общих активов за конечный период и разделите результат на два, чтобы вычислить средние общие активы.

- Разделите чистую прибыль на общую сумму активов или среднюю общую сумму активов, чтобы получить ROA.

- Обратите внимание, что приведенная выше формула даст десятичное число, например.10 например. Умножьте результат на 100, чтобы переместить десятичную дробь и преобразовать ее в проценты, например, 0,10 * 100 = 10% ROA.

Причина, по которой коэффициент ROA выражается в виде процентной доходности, заключается в том, чтобы позволить сравнить в процентном отношении, сколько прибыли генерируется от общих активов. Если рентабельность активов компании составляет 10%, она генерирует 10 центов на каждый доллар прибыли или чистой прибыли.

Высокий процентный доход предполагает хорошо управляемые активы, и здесь, опять же, коэффициент ROA лучше всего использовать в качестве сравнительного анализа собственных исторических показателей компании.

Влияние нематериальных активов

Многочисленные нефизические активы считаются нематериальными активами, которые в широком смысле подразделяются на три различных типа:

К сожалению, нет единообразия в представлении баланса нематериальных активов или в терминологии, используемой в заголовках счетов. Часто нематериальные активы скрываются в других активах и раскрываются только в примечании к финансовой отчетности.

Доллары, вложенные в интеллектуальную собственность и отсроченные платежи, обычно не являются существенными и в большинстве случаев не требуют тщательной аналитической проверки.Однако инвесторам рекомендуется внимательно следить за суммой приобретенного гудвила на балансе компании — нематериального актива, который возникает при приобретении существующего бизнеса. Некоторым профессионалам в области инвестиций не нравится большой объем приобретенного гудвилла. Возврат к компании-покупателю будет осуществлен только в том случае, если в будущем она сможет превратить приобретение в положительную прибыль.

Консервативные аналитики вычитают сумму приобретенного гудвилла из собственного капитала, чтобы рассчитать материальную чистую стоимость компании.В отсутствие каких-либо точных аналитических измерений, позволяющих судить о влиянии этого вывода, инвесторы руководствуются здравым смыслом. Если вычет приобретенного гудвила оказывает существенное негативное влияние на позицию компании в капитале, это должно вызывать беспокойство. Например, баланс с умеренной долей заемных средств может быть непривлекательным, если его долговые обязательства значительно превышают его материальную позицию в капитале.

Компании приобретают другие компании, поэтому приобретенный гудвил — это факт жизни в финансовой отчетности.Однако инвесторам необходимо внимательно следить за относительно большой суммой купленного гудвила на балансе. Влияние этого счета на качество инвестиций в балансе необходимо оценивать с точки зрения его сравнительного размера с собственным капиталом и степенью успешности приобретений компании. Это действительно суждение, но его нужно обдумать.

Итог

Активы представляют собой ценные вещи, которыми компания владеет, владеет или подлежит выплате.Из различных типов объектов, которыми владеет компания, дебиторская задолженность, товарно-материальные запасы, основные средства и нематериальные активы, как правило, являются четырьмя крупнейшими счетами на стороне активов баланса. Таким образом, надежный баланс строится на эффективном управлении этими основными типами активов, а сильный портфель — на умении читать и анализировать финансовую отчетность.

Определен балансовый отчет общего размера

Что такое бухгалтерский баланс общего размера?

Баланс общего размера — это баланс, который отображает как числовое значение, так и относительный процент для общих активов, общих обязательств и счетов собственного капитала.Балансы единого размера используются внутренними и внешними аналитиками и не являются требованием к отчетности в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Бухгалтерский баланс общего размера

Как используются балансовые ведомости стандартных размеров

Баланс общего размера позволяет быстро проанализировать относительный процент каждого счета актива, пассива и капитала. Любая отдельная статья актива сравнивается со стоимостью всех активов. Аналогичным образом, любое отдельное обязательство сравнивается со стоимостью общих обязательств, а любой счет собственного капитала сравнивается со стоимостью общего капитала.По этой причине каждая основная классификация счета будет равна 100%, поскольку все более мелкие компоненты будут составлять основную классификацию счета.

В соответствии с общепринятыми принципами бухгалтерского учета балансы единого размера не требуются, а информация о процентном содержании, представленная в данной финансовой отчетности, не требуется каким-либо регулирующим органом. Хотя представленная информация полезна для финансовых учреждений и других кредиторов, бухгалтерский баланс общего размера обычно не требуется при подаче заявки на ссуду.

Хотя балансы общего размера чаще всего используются внутренним руководством, они также предоставляют полезную информацию внешним сторонам, включая независимых аудиторов. Самым ценным аспектом баланса общего размера является то, что он обеспечивает простоту сопоставимости. Баланс общего размера показывает структуру различных активов и пассивов компании посредством представления процентов в дополнение к абсолютным долларовым значениям. Это дает возможность быстро сравнивать исторические тенденции различных позиций или категорий и обеспечивает основу для сравнения двух фирм с разной рыночной капитализацией.Кроме того, относительные проценты можно сравнивать по компаниям и отраслям.

Пример бухгалтерского баланса общего размера

Общая сумма активов компании составляет 8 миллионов долларов, общая сумма пассивов — 5 миллионов долларов, а общий капитал — 3 миллиона долларов. У компании есть 1 миллион долларов наличными, что является частью ее общих активов. В балансе общего размера сначала указывается общая сумма активов в порядке ликвидности. Ликвидность означает, насколько быстро актив можно превратить в наличные, не влияя на его стоимость.

По этой причине в верхней строке финансового отчета будет указан денежный счет на сумму 1 миллион долларов. Кроме того, денежные средства представляют собой 1 миллион долларов из 8 миллионов долларов общих активов. Таким образом, наряду с отчетом о денежной сумме в долларах, финансовый отчет общего размера включает столбец, в котором указано, что денежные средства составляют 12,5% (1 миллион долларов, разделенный на 8 миллионов долларов) от общих активов.

чистых активов | Формула и определение

Что такое чистые активы?

Чистые активы — это то, чем компания полностью владеет, за вычетом того, что она должна.Другими словами, чистые активы равны активам компании (экономическим ресурсам) минус обязательства (то, что кому-то причитается). Для физических лиц понятие такое же, как чистая стоимость.

Чистые активы практически равны собственному капиталу, поскольку это денежная стоимость компании.

Как интерпретировать чистые активы

Чистые активы дают приблизительное представление о стоимости ресурсов компании. Как правило, чем выше стоимость чистых активов компании, тем выше стоимость компании.

Формула чистых активов

Вы можете найти цифры для формулы чистых активов на балансе компании:

Расчет чистых активов

Предположим, что в балансе компании Z указано 10 500 000 долларов в активах и 5 000 000 долларов в совокупных обязательствах. Чистые активы компании будут:

10 500 000 долларов США — 5 000 000 долларов США = 5 500 000 долларов США (чистые активы)

Примечание. Большинство активов и обязательств в балансе указаны по их балансовой стоимости (а не по их справедливой рыночной стоимости).Чистые активы равны , а не , равным сумме денежных средств, которые остались бы у компании, если бы она продала все.

Различные расчеты чистых активов

Чтобы понять различия с активами, необходимо выполнить несколько расчетов. Каждый из них предоставляет различную информацию о финансовом состоянии компании. Ниже приведены некоторые распространенные способы взглянуть на чистые активы внутри компании:

Чистые операционные активы

Чистые операционные активы (NOA) — это конкретное число, которое отражает операционную стоимость.Он сообщает вам, какие операционные активы в настоящее время приносят компании прибыль. Операционные активы включают такие элементы, как патенты, инвентарь, оборудование и здания.

Формула NOA

Чтобы рассчитать NOA, вам нужно переупорядочить баланс. Этот расчет отделяет операции от финансовой деятельности, такой как инвестиции:

Чистые основные средства

Чистые основные средства отражают амортизацию активов (т. Е. Уменьшение стоимости с течением времени). Основные средства приобретаются на длительный срок и входят в состав материальных ценностей.Это могут быть здания и оборудование, которые в конечном итоге потребуется заменить или отремонтировать.

Чистые основные средства полезны для компании, чтобы отслеживать, что может потребоваться заменить в будущем. Если это число мало — но общее количество основных средств велико — основные средства потребуют внимания.

Базовая формула чистых основных средств

На самом базовом уровне чистые основные средства равны валовым основным средствам за вычетом накопленной амортизации:

Как финансовые аналитики рассчитывают чистые основные средства

Финансовые аналитики должны рассчитывать чистые основные средства с более сложной структурой. формула (которая включает все улучшения и обязательства).

Чистые материальные активы

Все компании имеют как материальные, так и нематериальные активы. Материальные активы являются физическими и могут быть проданы (ликвидированы) по прогнозируемой цене. К ним относятся основные средства и запасы, в то время как нематериальные активы включают такие вещи, как патенты и владение торговой маркой.

Чистые материальные активы представляют собой число, ориентированное только на физические активы компании. В некоторых отраслях (например, в производстве) это будет особенно важно. В других (например, в медицине или науке) чистые материальные активы могут быть намного меньше нематериальных активов.Это основная причина, по которой при анализе компании необходимо учитывать весь баланс.