Как посчитать размер чистых активов по балансу: Порядок расчета чистых активов по балансу — формула 2019 — 2020 – Чистые активы в балансе 2020: строка, форма, пример

Чистые активы: формула, пример оценки бизнеса

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Чистые активы

Чистые активы (англ. Net Assets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Стоимость чистых активов это? Формула расчета

Стоимость чистых активов представляет собой разницу между всеми активами и пассивами предприятия. |

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

где:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Формула расчета чистых активов по балансу

Рассмотрим как рассчитать чистые активы в балансе предприятия. Их можно определить на основе данных бухгалтерского баланса (Форма №1). Формула имеет следующий вид:

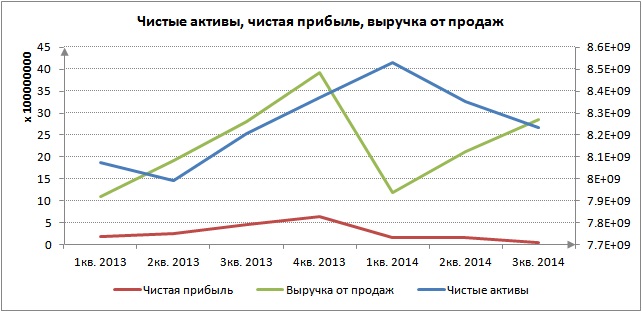

Пример расчета стоимости чистых активов бизнеса в Excel

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы =C3-(C6+C9-C8)

Видео-урок: “Расчет величины чистых активов”

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Тенденция изменения чистых активов | Анализ финансового состояния |

ЧА ↗ | Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

ЧА ↘ | Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и чистой прибыли. Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

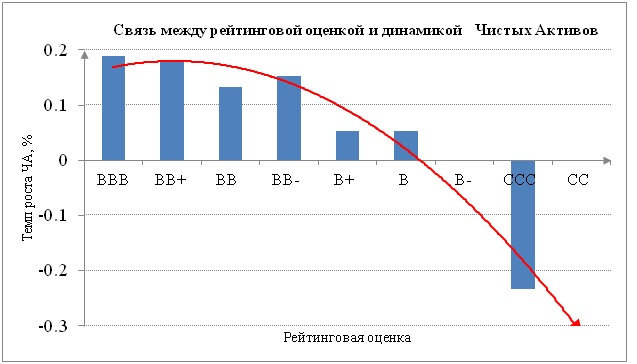

Анализ темпа роста чистых активов и международного кредитного рейтинга

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Стоимость чистых активов является важным показателем величины реального имущества предприятия. Анализ динамики изменения данного показателя позволяет оценить финансовое состояние и платежеспособность. Величина чистых активов используется в регламентированных нормативных документах и законодательных актах для диагностики риска банкротства компаний. Снижение темпа роста чистых активов предприятия приводит к уменьшению не только финансовой устойчивости, но и уровня инвестиционной привлекательности. Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: к.э.н. Жданов Иван Юрьевич

грамотное определение стоимости чистых активов

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статьюКомментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статьюКомментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статьюО способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статьюПривлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статьюАСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статьюСрывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статьюОбщество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статьюЧистые активы: формула расчета по балансу

Расчет чистых активов по балансу выполняется согласно требованиям приказа № 84н от 28.08.14 г. Порядок обязаны применять АО, ООО, муниципальные/государственные унитарные предприятия, кооперативы (производственные и жилищные) и хозпартнерства. Рассмотрим подробно, что означает термин чистых активов, какое значение этот показатель имеет для оценки финансового состояния компании и по какому алгоритму рассчитывается.

Что определяет размер чистых активов в балансе

К чистым активам (ЧА) относятся те средства, которые останутся в собственности предприятия после погашения всех текущих обязательств. Определяются, как разница между величиной активов (ТМЦ, НМА, денежными средствами и вложениями и др.) и долгов (перед контрагентами, персоналом, бюджетом и внебюджетными фондами, банками и др.) с применением необходимых корректировок.

Расчет стоимости чистых активов по балансу выполняется по итогам отчетного периода (календарного года) с целью получения достоверной информации о финансовом состоянии компании, анализа и планировании дальнейших принципов работы, выплаты полученных дивидендов или действительной оценки бизнеса в связи с частичной/полной продажей.

Когда требуется определение чистых активов:

- Во время заполнения годовой отчетности.

- При выходе из компании участника.

- По требованию заинтересованных лиц – кредиторов, инвесторов, собственников.

- В случае увеличения величины уставного капитала за счет имущественных вкладов.

- При выдаче дивидендов.

Вывод – ЧА – это нетто-активы фирмы, образованные за счет собственного капитала и не обремененные какими-либо обязательствами.

Чистые активы – формула

Для определения показателя в расчет включаются активы, кроме задолженности дебиторской участников/учредителей организации, и обязательства из раздела пассивов, за исключением тех доходов будущих периодов, которые возникли по причине получения госпомощи или безвозмездно переданного имущества.

Общая формула расчетов:

ЧА = (Внеоборотные активы + Оборотные активы – Долг учредителей – Долг акционеров в связи с выкупом акций) – (Долгосрочные обязательства + Краткосрочные обязательства – Доходы, относимые к будущим периодам)

Как посчитать чистые активы по строкам баланса:

ЧА = (стр. 1600 –ЗУ) – (стр. 1400 + стр. 1500 – ДБП)

Обратите внимание! Величина чистых активов (формула по балансу приведена выше), требует при расчете исключить объекты, принятые на забалансовый учет по счетам ответхранения, БСО, резервных фондов и др.

Чистые активы – формула расчета по балансу 2016

Расчет необходимо составить в понятном виде по самостоятельно разработанному бланку, который утверждается руководителем. Разрешается использовать действовавший ранее документ определения ЧА (Приказ № 10н Минфина). Указанная форма содержит все обязательные строки для заполнения.

Как рассчитать чистые активы по балансу – сокращенная формула

Стоимость чистых активов по балансу – формула 2016 может быть определена и другим, новым методом, который содержится в Приказе № 84н:

ЧА = Капиталы/резервы (стр. 1300) + ДБП (стр. 1530) – Долги учредителей

Анализ и контроль

Размер Net Assets (ЧА) – один из основных экономических и инвестиционных показателей работы любого предприятия. Успешность, стабильность и надежность бизнеса характеризуется положительными значениями. Отрицательная величина показывает убыточность фирмы, возможную в скором будущем неплатежеспособность, вероятные риски банкротства.

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3). Исключением являются вновь созданные организации, работающие первый год. Если же размер чистых активов меньше размера УК, предприятие может быть принудительно ликвидировано по решению ИФНС.

Дополнительно существует взаимосвязь между величиной ЧА и выплатой положенных дивидендов участникам/акционерам. Если после начисления дохода/дивидендов значение чистых активов снижается до критического уровня, требуется уменьшить размер начислений учредителям или полностью отменить операцию до достижения нормативно обозначенных соотношений. Увеличить ЧА можно с помощью переоценки имущественных ресурсов предприятия (ПБУ 6/01), получения имущественной помощи от учредителей общества, инвентаризации обязательств в части сроков исковой давности и других практических методов.

Стоимость чистых активов в балансе – строка

В бухгалтерской отчетности организации содержатся все требуемые для математических расчетов показатели, выраженные в денежном эквиваленте. При этом берутся данные на конец отчетного периода. Когда необходимо определить значение на другую дату, следует составить промежуточные отчеты на конец квартала/месяца или полугодия.

Внимание! Величина чистых активов отображается также в стр. 3600 формы 3 (Отчет об изменении капитала). Если получена отрицательная величина, показатель заключается в круглые скобки.

Чистые активы (ЧА) компании — базовый показатель, характеризующий общее благосостояние фирмы, а также показывающий, какую потенциальную ценность представляет все то, чем компания обладает. Иметь верное представление о размере ЧА фирмы важно и для потенциального инвестора, поскольку чем выше значение показателя, тем больше могут быть доходы от вложений в такую фирму. Вот почему важно помнить ряд существенных моментов, которые помогут не ошибиться с расчетом чистых активов.

Чистые активы предприятия — это…

В каких случаях следует производить расчет чистых активов?

Расчет стоимости чистых активов (формула)

Где в бухгалтерской отчетности содержится информация о стоимости чистых активов?

Как можно документально оформить расчет чистых активов фирмы?

Итоги

Чистые активы предприятия — это…

Чистые активы организации — это разница между совокупной стоимостью имущества фирмы, прав, которые у нее имеются, и общим объемом ее обязательств. Иными словами, уровень ЧА показывает, какая сумма осталась бы в распоряжении компании, если бы пришлось срочно рассчитаться по всем имеющимся долговым обязательствам (вне зависимости от планируемого срока погашения).

Указанный показатель позволяет наглядно оценить текущее финансовое положение компании: развивается ли она за счет собственных средств, обладает ли достаточной финансовой «подушкой безопасности» либо функционирует преимущественно за счет кредитных ресурсов и в связи с этим характеризуется высоким уровнем взятых на себя обязательств, а значит и рисков.

Кроме того, в крайних случаях величина рассматриваемого показателя в фирме может даже быть отрицательной. Об этом см. в статье «Какие последствия отрицательных чистых активов?».

В практике любые компании (как АО, так и ООО) часто сталкиваются с некоторыми типовыми ситуациями, когда возникает необходимость корректно исчислить размер чистых активов. Какие именно это могут быть ситуации?

В каких случаях следует производить расчет чистых активов?

Во-первых, выявлять чистые активы необходимо для того, чтобы удержать организацию на плаву и не допустить ее принудительной ликвидации по требованию ГК РФ. Речь идет о том, что если компания в течение 2 финансовых лет подряд обладает ЧА, которые по своей стоимостной оценке меньше, чем уставный капитал (далее — УК) такой организации, то ее финансовое положение считается критическим. Ситуация должна быть исправлена незамедлительно, иначе компанию придется ликвидировать (п. 4 ст. 90 ГК РФ).

Важно! Исправить указанный недостаток можно двумя способами: либо уменьшить величину собственного капитала, уровняв его с активами, либо увеличить непосредственно чистые активы.

Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы.

Во-вторых, несколько обстоятельств, при наступлении которых фирма также обязана провести расчет стоимости чистых активов, прописаны в законе «Об ООО» от 08.02.1998 № 14-ФЗ. В частности, эта процедура проводится, если какой-либо участник ООО принимает решение выйти из состава собственников компании. Такому участнику по общему правилу необходимо вернуть стоимость его доли в организации в денежном эквиваленте (п. 2 ст. 23 закона № 14-ФЗ). Указанная стоимость доли должна быть исчислена исходя из величины ЧА компании пропорционально доле (в процентах) участия такого собственника в бизнесе фирмы.

Вторым таким обстоятельством является ситуация, когда собственники решают увеличить УК компании за счет имеющихся у фирмы средств. В этом случае существует ограничение: если сумма, на которую собственники хотят произвести увеличение УК, меньше значения текущих чистых активов за минусом уставного и резервного капиталов, то произвести увеличение УК не разрешит в соответствии с п. 2 ст. 18 закона № 14-ФЗ.

В-третьих, существует еще одна типовая ситуация, когда у организации появляется необходимость рассчитать стоимость своих ЧА. Она характерна в равной степени как для АО, так и для ООО: это выплата дивидендов участникам. В силу положений законодательства организация в форме ООО не может выплачивать дивиденды, если ее чистые активы ниже величины УК (п. 1, 2 ст. 29 закона № 14-ФЗ). Для АО ситуация практически аналогична: выплачивать дивиденды нельзя, если стоимость ЧА меньше суммы уставного и резервного капиталов (п. 4 ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ).

Обращаем внимание! Кроме указанных ситуаций, возможны и иные, когда компании приходится рассчитывать данный показатель, например по запросу потенциального инвестора. При этом важно сделать расчет максимально точным и прозрачным, а значит, документально его оформить.

Таким образом, в повседневной практике любой компании высока вероятность возникновения необходимости исчисления стоимости ЧА фирмы. Но как рассчитать чистые активы корректно, ничего не забыв?

Расчет стоимости чистых активов организации (формула)

С 04.11.2014 вступил в силу Порядок расчета чистых активов, утвержденный приказом Минфина РФ от 28.08.2014 № 84н (далее — Порядок № 84н), который ввел в действие новый алгоритм вычисления стоимости ЧА субъектов хозяйствования.

В соответствии с Порядком № 84н, формулу расчета чистых активов можно представить следующим образом:

ЧА = Ауч — Обязуч,

где:

ЧА — стоимость чистых активов фирмы на конкретную расчетную дату;

Ауч — совокупная величина имеющихся в распоряжении фирмы активов, которые могут быть учтены при расчете ЧА;

Обязуч — совокупная величина имеющихся у фирмы обязательств, которые, согласно законодательству, могут участвовать в расчете чистых активов.

Как видно из формулы, не все имеющиеся у компании активы и обязательства должны быть приняты во внимание при определении величины ЧА.

Так, в расчете не может участвовать дебиторская задолженность участников (собственников) по оплате акций либо по взносам в УК компании. Кроме того, если у организации есть какое-либо имущество, которое она учитывает на забалансовых счетах, то его также не следует принимать во внимание при исчислении стоимости чистых активов.

А из совокупных обязательств компании следует вычесть доходы будущих периодов, которые организация признала по причине оказания ей госпомощи либо в связи с поступлением имущества безвозмездно. Полученная величина обязательств будет участвовать в расчете стоимости ЧА.

Где в бухгалтерской отчетности содержится информация о стоимости чистых активов?

Для максимально корректного определения величины чистых активов фирмы следует обладать достоверной базой для расчета. Где такую базу взять? В бухгалтерской отчетности компании. Большинство показателей, которые необходимы для расчета ЧА, содержатся в бухгалтерском балансе фирмы.

Бухгалтерский баланс обязателен для вычисления чистых активов, поскольку все активы, участвующие в расчете, должны быть взяты по стоимости, указанной в балансе (п. 7 Порядка № 84н).

Подробнее о том, какие сведения из баланса нужны для расчета чистых активов, см. в статье «Порядок расчета чистых активов по балансу — формула 2015», а также в публикации «Чистые активы — что это в балансе (нюансы)?».

Обращаем внимание! Баланс, как правило, составляется в компании по итогам прошедшего года. Однако если необходимо вычислить стоимость ЧА фирмы на текущую дату, то для этого целесообразно составить промежуточную бухгалтерскую отчетность, в том числе промежуточный баланс на последний день предшествующего месяца. Тогда величина чистых активов будет максимально корректно отражать текущее положение в компании.

Как можно документально оформить расчет чистых активов фирмы?

Законодатель не требует от компании составления какого-либо специального документа, подтверждающего правильность расчета величины ее ЧА. В то же время сама величина показателя подлежит отражению в бухгалтерской отчетности, а именно в разделе 3 Отчета об изменениях капитала (строка 3600).

Однако если величину чистых активов требует потенциальный инвестор, то не лишним будет предоставить ему не только значение показателя, но еще и его расчет. Как это сделать?

Лучше всего оформить детальный прозрачный расчет величины ЧА компании в виде локального документа-справки, содержащего все необходимые расчетные таблицы. Какой-либо типовой формы такой справки в настоящее время не существует. Однако до 2014 года действовал типовой бланк расчета стоимости ЧА акционерного общества (утвержден приказом Минфина РФ «Об оценке чистых активов АО» от 29.01.2003 № 10н и ФКЦБ РФ № 03-6/пз).

Форму такого бланка можно скачать у нас на сайте.

![]()

Скачать типовой бланк расчета стоимости ЧА

Несмотря на то что указанный приказ более не действителен, форму такого бланка вполне можно взять за образец при составлении справки-расчета ЧА фирмы для инвестора.

Итоги

С ситуацией, когда необходимо определить стоимость ЧА, рано или поздно сталкивается любая организация, будь то АО или ООО. Компании должны постоянно следить за текущей величиной указанного показателя, чтобы не допустить кризисного положения на предприятии, наиболее негативным последствием которого может стать его ликвидация. Также следует знать актуальную величину чистых активов при выплате дивидендов либо при выплате участнику, решившему покинуть фирму, стоимости его доли в организации. Поэтому нужно помнить, что всю необходимую базу для расчета чистых активов на текущую дату можно получить, составив промежуточную бухгалтерскую отчетность на конец предыдущего месяца. Кроме того, корректный расчет величины чистых активов важен инвестору. Для него организации целесообразно составить максимально детальную и прозрачную справку-расчет величины такого показателя фирмы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Определение чистых активов по балансу

Чистые активы – это в балансе сумма итоговых строк 1100 и 1200, уменьшенная на строки 1400 и 1500. Показатель используется для оценки стабильности финансового состояния и характеризует реальный уровень собственных средств бизнеса после расчетов по всем обязательствам и долгам. Рассмотрим, как определить величину ЧА по бух отчетности предприятия.

Чистые активы предприятия в балансе

Стоимость ЧА рассчитывается по итогам отчетного периода – года или промежуточных – квартала, полугодия, 9 мес. Определение чистых активов по балансу производится путем вычитания долгов раздела пассива из актива с применением корректировок на забалансовые счета, долги учредителей/акционеров и доходы по будущим периодам.

Формула расчета утверждена Минфином РФ в приказе № 84н от 28.08.14 г. и подробна описана в отдельной статье. Чтобы вычислить размер чистых активов организации по бухгалтерской отчетности, применяется следующий математический алгоритм:

ЧА = (стр. 1600 – Долги учредителей в составе дебиторских обязательств) – (стр. 1400 + стр. 1500 – Доходы будущих отчетных периодов).

Показатель чистых активов вносится в разработанный предприятием бланк расчета стоимости ЧА. Разрешается применять форму, утвержденную Минфином и ФКЦБ в приказе № 10н от 29.01.03 г. Полученный результат может быть положительным или нет. Отрицательные чистые активы говорят об убыточности деятельности и возможной несостоятельности компании в скором будущем, показывают полную зависимость бизнеса от внешних инвестиций и кредитов. Исключением являются вновь открытые фирмы, еще не успевшие получить доходы.

Важно! Неоднократное снижения уровня ЧА ниже предельного значения (размер уставного капитала) может стать предпосылкой к принудительной ликвидации предприятия согласно требованиям Закона № 208-ФЗ от 26.12.95 г. (ст. 35 п. 11).

Чистые активы акционерного общества

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности. Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия. При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

Чистые активы — что это в балансе (нюансы)?

Чистые активы — это в балансе разница между стоимостью имущества организации и ее обязательствами. В 2014 году вступил в силу новый порядок расчета этой величины. Поэтому сегодня руководителю особенно важно понимать, как ее корректно определить и как можно на нее повлиять.

Новый порядок исчисления стоимости чистых активов

Определение величины чистых активов по балансу

Какая статья баланса увеличивает сумму чистых активов?

Итоги

Новый порядок исчисления стоимости чистых активов

С 04.11.2014 действует новый порядок исчисления стоимости чистых активов (далее — ЧА), утвержденный приказом Минфина России от 28.08.2014 № 84н. ЧА признается превышение принимаемых к расчету совокупных активов организации над ее обязательствами. При этом не учитываются объекты на забалансовых счетах.

Об отличиях нового порядка от ранее действующего см. в материале «Утвержден новый порядок расчета чистых активов».

Определение величины чистых активов по балансу

Величина ЧА рассчитывается на основании бухгалтерской стоимости активов и обязательств. При этом в составе активов не учитывается задолженность учредителей по взносам в УК, а также по оплате акций компании (дебетовое сальдо по счету 75). Из состава обязательств следует исключить доходы будущих периодов, признанные в связи с получением госпомощи, а также имущества безвозмездно (соответствующий остаток по счету 98).

Таким образом, рассчитать стоимость ЧА по балансу можно по формуле:

ЧА = С1600 – ДСсч75 – С1400 – С1500 + Осч98,

где:

С1600 — строка баланса 1600 «Баланс»;

ДСсч75 — сальдо по дебету счета 75 «Расчеты с учредителями»;

С1400 — строка баланса 1400 «Итого по разделу IV»;

С1500 — строка баланса 1500 «Итого по разделу V»;

Осч98 — остаток по счету 98 «Доходы будущих периодов» (в части госпомощи и безвозмездно полученного имущества).

О значении кодов строк бухбаланса см. в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Какая статья баланса увеличивает сумму чистых активов?

В организациях, особенно в кризис, нередки ситуации, когда необходимо экстренно увеличить размер ЧА (к примеру, из-за угрозы ликвидации). В таком случае возможно воздействие на следующие статьи баланса:

- Увеличить уставный капитал (стр. 1310). Учредители могут осуществить дополнительные взносы в УК организации (дополнительную эмиссию).

- Увеличить добавочный капитал (стр. 1350). Действенные способы: проведение переоценки ОС и НМА, формирование добавочного капитала учредителями.

- Увеличить резервный капитал (стр. 1360). Учредители могут внести вклад в счет пополнения резервного капитала.

- Списать просроченную кредиторскую задолженность. Быстрый способ, но ведет к увеличению базы по налогу на прибыль. Кроме этого, могут возникнуть спорные вопросы, связанные с НДС.

Подробнее об этом см. в материале «НДС при списании кредиторской задолженности: проблемные ситуации».

- Увеличить доходы будущих периодов (через безвозмездное получение имущества). Быстрый способ, но возможно как отсутствие последствий по налогу на прибыль (если доля передающей стороны в организации более 50%), так и увеличение налогового бремени (в обратном случае).

- Уменьшить дебиторскую задолженность учредителей по вкладам в УК.

Итоги

Действующий порядок расчета ЧА на основе баланса довольно прост. Вместе с тем руководителю важно хорошо ориентироваться в существующих способах увеличения ЧА, для чтобы выбрать из них оптимальный. В частности, проведение дополнительной эмиссии требует больше времени, чем, к примеру, списание просроченной кредиторской задолженности, зато избавит компанию от увеличения бремени по налогу на прибыль.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Чистые активы – это те средства, которыми реально располагает организация, то есть разница между стоимостью всего имущества, которое имеет фирма и ее задолженностями перед кредиторами. Иначе, это то, что останется у учредителей/вкладчиков, после выплаты всех долгов.

Если иной порядок дополнительно не указан в законе, чистые активы должны рассчитываться на 01.01 для любых предприятий, кроме фирм, занимающихся страхованием и компаний, работающих с акциями, облигациями и т.п.

Как рассчитать стоимость чистых активов в Беларуси

Чтобы оформить расчет чистых активов следует воспользоваться формулой, которую установил Минфин в 2012 году. Полученный показатель будет являться анализом показателей деятельности предприятия. Подается он как приложение к отчетности бухгалтера предприятия.

По сути, расчет сводится к вычислению разницы, полученной, если от активов отнять пассивы компании.

Стоимость и имущества, и обязательств указывается в национальной валюте на конец отчетного периода. Если есть имущество и обязательства, учтённые ранее в валюте других государств, то их стоимость переводится по курсу национального банка действительного в момент проведения расчета. При этом оценивая оборотные и необоротные активы, необходимо учитывать все произведенные согласно законодательству РБ переоценки.

В процессе расчета активов следует учесть основные средства организации, которые отражаются в качестве остаточной стоимости. Учитываются нематериальные активы, которые можно подтвердить документально и точно так же как активы – по остаточной стоимости. В документах должно быть указано, сколько было затрачено на приобретение имущества, а также предоставлены документы, которые подтверждают, что компания имеет право владеть указанными нематериальными активами. В расчете чистых активов также следует брать во внимание различные вложения. Это относится к вкладам в незаконченное строительство или еще не установленное оборудование. Указываются суммы реальных затрат и учитываются переоценки, которые к этому времени проводились Беларуси. Кроме этого производится оценка запасов предприятия в порядке, который указан в «Инструкции о порядке расчета чистых активов» МинФина от 2012 года. При расчете дебиторской задолженности не учитываются средства, которые должны внести в уставный фонд сами вкладчики.

Определяя стоимость чистых активов не следует брать во внимание средства, которые компания получила в доверительное управление. АО не нужно учитывать имущество, которое они использует безвозмездно.

Рассчитывая активы не следует учитывать уставный фонд и дополнительно созданные резервные и добавочные фонды. Так же в расчеты не нужно вносить чистую прибыль отчетного периода и нераспределенные доходы.

Чистые активы – главный показатель, по которому можно делать вывод о деятельности любой коммерческой организации. Положительное их значение является признаком того, что компания не просто сохранила вложенные средства, но и смогла заработать. Отрицательный показатель допустим после первых 12 месяцев функционирования фирмы, в дальнейшем, если стоимость чистых активов будет отрицательной, компании придется уменьшить уставной капитал до того уровня, пока чистые активы не будут хотя бы равны уставному капиталу. Когда уставной капитал фирмы уменьшить нельзя, то в дальнейшем организация вероятнее всего должна будет быть ликвидирована.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Balance Sheet | Пример | Шаблон | Format

Что такое бухгалтерский баланс?

Бухгалтерский баланс, также называемый отчетом о финансовом положении, является третьим финансовым отчетом общего назначения, подготовленным в течение цикла бухгалтерского учета. Он сообщает об активах, обязательствах и капитале компании в один момент времени. Вы можете думать об этом как о снимке того, как выглядел бизнес в тот день.

В отличие от отчета о прибылях и убытках, в балансе не указывается деятельность за определенный период времени.Бухгалтерский баланс — это, по сути, картина ресурсов компании, долгов и прав собственности на определенный день. Вот почему бухгалтерский баланс иногда считается менее надежным или менее показательным о текущих финансовых результатах компании, чем отчет о прибылях и убытках. Ежегодные отчеты о прибылях и убытках оценивают результаты за 12 месяцев, тогда как отчет о финансовом положении фокусируется только на финансовом положении за один день.

Бухгалтерский баланс в основном представляет собой отчетную версию уравнения бухгалтерского учета, также называемого уравнением баланса, в котором активы всегда составляют уравнение пассивов плюс акционерный капитал.

Таким образом, баланс показывает, как ресурсы, контролируемые бизнесом (активы), финансируются за счет долга (обязательства) или инвестиций акционера (капитал). Инвесторы и кредиторы обычно изучают отчет о финансовом положении, чтобы понять, насколько эффективно компания может использовать свои ресурсы и насколько эффективно она может их финансировать.

Format

Это заявление может быть представлено в двух разных форматах: форма счета и форма отчета. Форма счета состоит из двух столбцов, в которых в левом столбце отчета отображаются активы, а в правом столбце — обязательства и капитал.

Обязательства также подразделяются на текущие и долгосрочные категории.

Посмотрим на каждый из балансовых счетов и порядок их представления.

Актив Раздел

Как и в бухгалтерском уравнении, активы всегда указываются первыми. Раздел актива организован с текущего на долгосрочный и разбит на две или три подкатегории. Эта структура помогает инвесторам и кредиторам видеть, в какие активы компания инвестирует, продается и остается неизменной. Это также помогает с анализом финансовых коэффициентов.Коэффициенты, такие как коэффициент текущей ликвидности, используются для определения того, насколько эффективно компания использует свои текущие ресурсы и текущие обязательства.

Первая подкатегория перечисляет текущие активы в порядке их ликвидности. Вот список наиболее распространенных учетных записей в текущем разделе:

- Current

- Cash

- Счета к получению

- Предоплаченные расходы

- Inventory

- Due от филиалов

Во второй подкатегории перечислены долгосрочные активы. Этот раздел немного отличается от текущего раздела, поскольку многие долгосрочные активы амортизируются с течением времени.Таким образом, активы обычно перечислены с общей суммой накопленной амортизации, вычтенной из них. Вот список наиболее распространенных долгосрочных счетов в этом разделе:

- Long-term

- Equipment

- Улучшения арендованного имущества

- Buildings

- Vehicles

- Долгосрочные векселя к получению

Много раз будет третья подкатегория для инвестиций, нематериальных активов и / или имущества, которые не вписываются в первые два. Вот несколько примеров этих статей баланса:

- Other

- Investments

- Goodwill

- Trademarks

- Минеральные права

В соответствии с принципом исторической стоимости все активы, за исключением некоторых нематериальных активов, отражаются в бухгалтерском балансе по их покупной цене.

Справка к балансовым прогнозам

Балансовая ведомость упражнения

Представьте, что нам поручено создать модель утверждений с 3 утверждениями для Apple. На основе аналитических исследований и руководящих указаний мы выполнили прогнозы отчета о прибылях и убытках компании, включая доходы, операционные расходы, процентные расходы и налоги, вплоть до чистого дохода компании. Теперь пришло время перейти к балансу.

Установка балансовых прогнозов

Как правило, основной раздел баланса модели будет иметь свой собственный отдельный рабочий лист, или он будет частью более крупного рабочего листа, содержащего другие финансовые отчеты и графики.Прежде чем мы перейдем к отдельным позициям, ознакомьтесь с некоторыми рекомендациями по балансу (нажмите здесь для получения полного руководства по рекомендациям по финансовому моделированию):

- По меньшей мере за два года исторических данных

Рекомендуется вводить в модель как минимум два года исторических результатов, чтобы обеспечить некоторый контекст для прогнозов. Данные организованы в столбцы по возрастанию слева направо. - Реклассифицируйте GAAP в соответствии с вашими потребностями

Компании представляют свой баланс способами, которые не всегда оптимизированы для анализа.Это где прогнозирование и расчеты должны иметь место. Консолидированный баланс просто тянет готовый продукт — прогнозы — чтобы представить полную картину.

Снимок экрана сводного баланса из Премиальной программы подготовки пакета Wall Street Prep

Рабочая столица

Мы начинаем прогноз баланса с прогнозирования статей оборотного капитала. (Для получения полного руководства по оборотному капиталу прочитайте нашу статью «Оборотный капитал 101».) В целом, элементы оборотного капитала определяются доходами и операционными прогнозами компании.

Расходы будущих периодов

- Если расходы будущих периодов включают расходы, преимущественно классифицируемые как SG & A, растут вместе с SG & A. Если вы не уверены, расти с доходом.

Прочие оборотные активы

- Растут с выручкой (предположительно, они связаны с операционной деятельностью и растут по мере роста бизнеса) .

- Если есть основания полагать, что они не связаны с операциями, сгладьте прогнозы.

Счета к оплате

- Если кредиторская задолженность генерируется преимущественно за товарно-материальные запасы, растет с COGS.

Об авторе