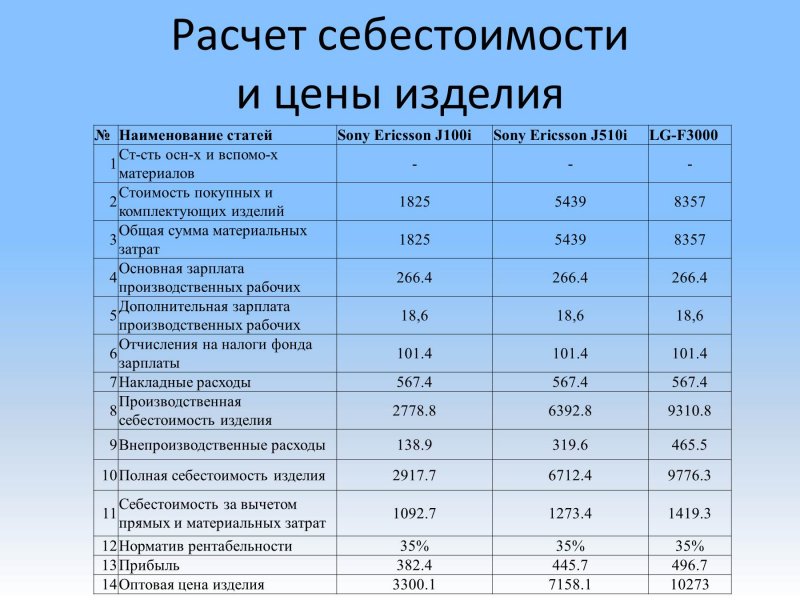

Как посчитать себестоимость продукции формула пример расчета: Как рассчитать себестоимость – формула себестоимости продукции с примеромClobbi

Методика расчета себестоимости в 1С:УНФ

Программа 1С: Управление нашей фирмой позволяет планировать затраты и расходы предприятия, а так же предоставляет возможность анализа данных о фактической себестоимости продукции и работ, вплоть до конкретной позиции заказа покупателя.

В этой статье рассмотрим, как происходит расчет фактической себестоимости и с помощью каких средств можно провести анализ затрат.

Прямые затраты

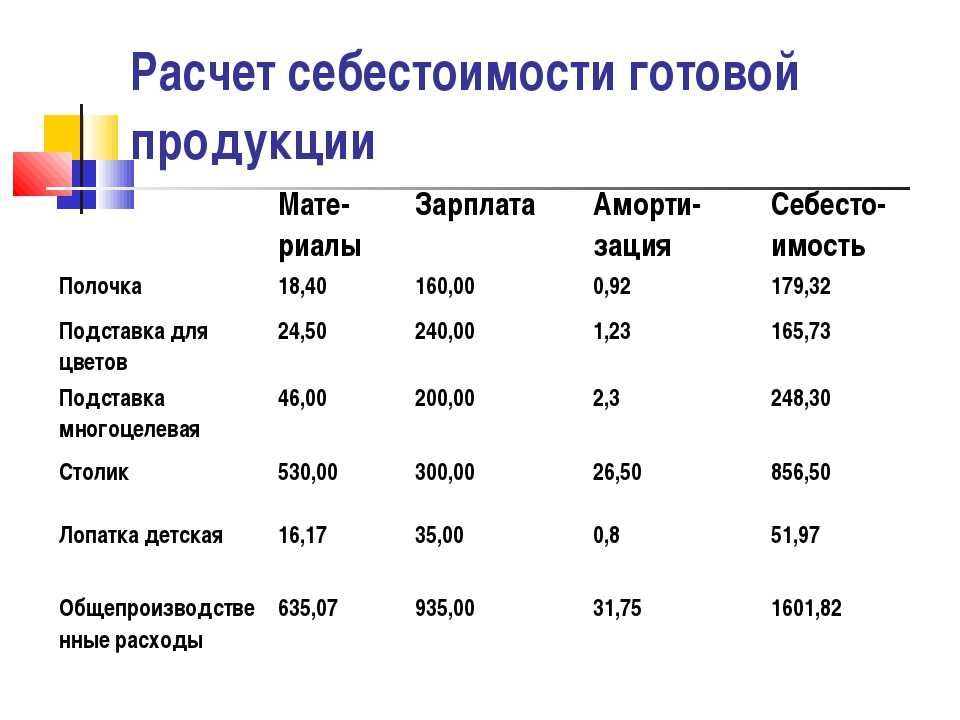

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Оформить списание материалов можно непосредственно в документе Производство, заполнив данные на вкладке Материалы:

Рисунок 1

Материалы не обязательно списывать в документе производство, это можно и сделать позднее (например, за смену, за период) с помощью документа Распределение затрат, расположенным в разделе Но при таком списании, материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов. Пример документа Перемещение запасов представлен на Рисунке 2. В этом примере мы дополнительные расходные материалы перемещаем в производство:

Но при таком списании, материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов. Пример документа Перемещение запасов представлен на Рисунке 2. В этом примере мы дополнительные расходные материалы перемещаем в производство:

Рисунок 2

А затем, например в конце недели, создаем документ Распределение затрат, где указываем продукцию за период, на которую были израсходованы данные материалы. Прошу обратить внимание, что продукция может быть выпущена под заказы покупателя, так и без них:

Рисунок 3

Списываемые материалы и их распределение отражаются на вкладке Запасы:

Рисунок 4

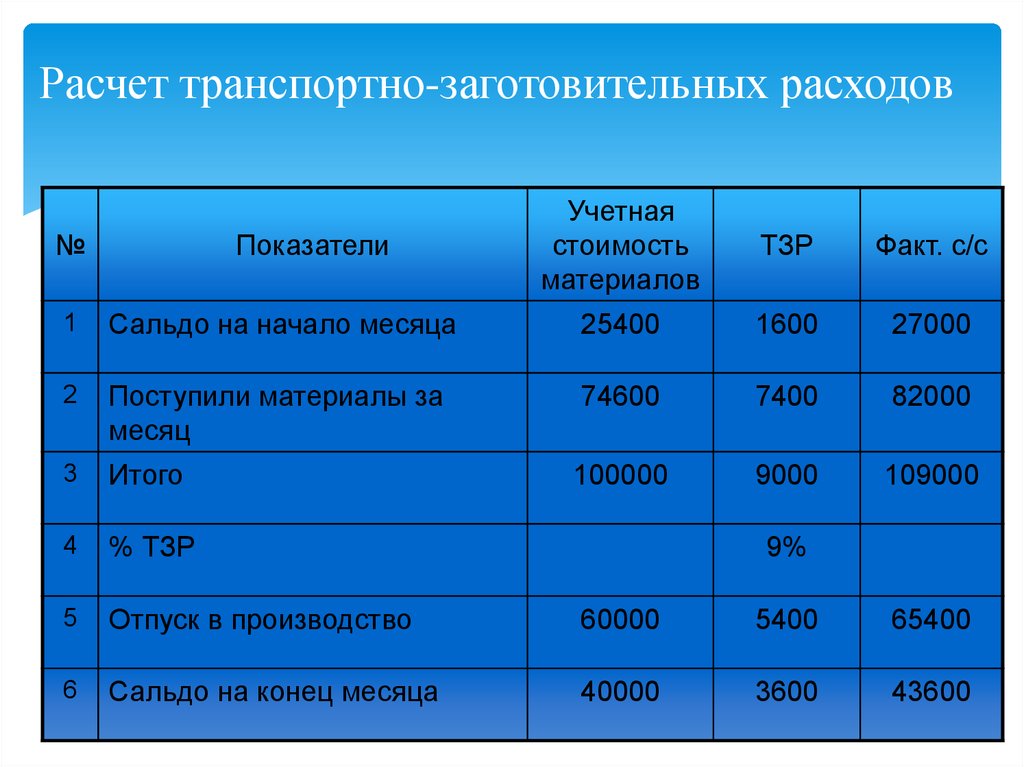

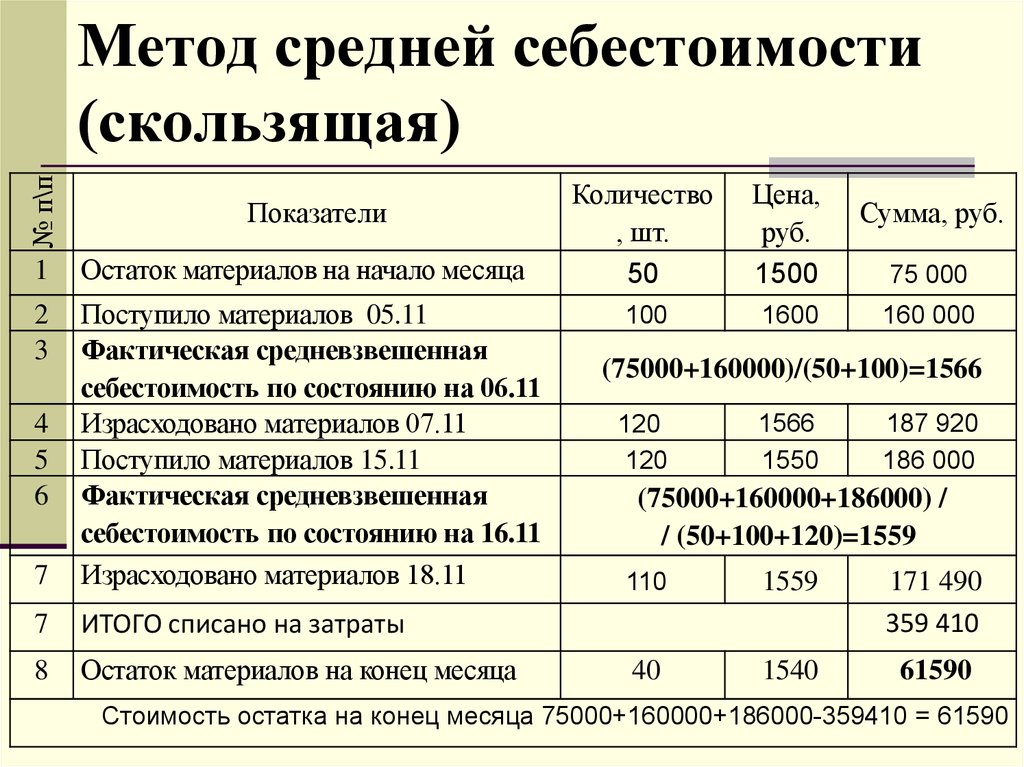

Стоимость списания материала в производство рассчитывается программой по Способу списания, указанного в карточке номенклатуры (см. рисунок 5). Способ списания может быть «FIFO» или «По средней»:

Рисунок 5

Однако в течение месяца, материалы в любом случае списываются по средней стоимости. Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Рисунок 6

Так же к прямым затратам относится сдельная зарплата производственного персонала. Сдельная оплата труда отражается в программе с помощью документа Сдельный наряд. Удобно вводить данный документ не вручную, а на вкладке Заказы на производство, по кнопке Оформить сдельный наряд. Данная кнопка доступна, при условии заполнения вкладки Операции в документе Заказ на производство:

Рисунок 7

В документе Сдельный наряд указывается следующая информация:

- Исполнитель – сотрудник или бригада, которым будет начислена зарплата;

- Дата закрытия – это дата начисления зарплаты исполнителю.

В таблице Операции:

- Дата – дата выполнения технологической операции;

- Заказ покупателя и заказ на производство – для обеспечения которых выполнялись операции;

- Номенклатура, характеристика, партия – данные о продукции, которые были изготовлены при выполнении операции. На себестоимость этой продукции будут отнесены данные расходы по зарплате.

- Операция – технологическая операция из справочника Номенклатура, с типом Операция.

- Количество (план) и Количество (факт) – запланированное и фактическое количество изготовленной продукции;

- Норма – норма времени на выполнение операции на изготовление одной единицы продукции;

- Расценка – размер тарифа, указанный в карточке операции;

- Нормочасы – рассчитывается автоматически умножением Количество (факт) на Норма;

- Стоимость – рассчитывается автоматически умножением Расценка на Нормочасы.

После проведения документа Сдельный наряд стоимость выполнения технологической операции будет отнесена на себестоимость продукции. А так же документ

Прямые распределяемые затраты

Существуют прямые затраты, определяемые только расчетным путем в конце периода. К таким затратам может относиться, например стоимость электроэнергии, потребляемая производственными площадями, которая должна быть включены в себестоимость продукции, или амортизация имущества, которая тоже должна быть включена в себестоимость изделия.

Такие затраты в 1С: УНФ называются прямыми распределяемыми, для отнесения их на себестоимость продукции используется документ Распределение затрат.

Рассмотрим пример заполнения затраты, например пришел счет на электроэнергию от поставщика услуг, и данную сумму необходимо отнести на себестоимость. Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

Рисунок 8

Для отражения расхода необходимо оформить документ Приходная накладная в разделе Закупки. Так как эта электроэнергия была израсходована для целей производства, то обязательно напротив строки необходимо указать Подразделение — производственное подразделение, где выполнялся выпуск:

Рисунок 9

Для отнесения затраты вводим документ Распределение затрат. В основных реквизитах необходимо указать затраты какого подразделения, период за который будем распределять, на вкладке Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

Рисунок 10

При необходимости, рассчитанные программы суммы можно отредактировать вручную.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом Распределение затрат. Но при этом затраты должны быть предварительно отнесены на счет 20 «Незавершенное производство». Но если в способе распределения счета указан способ По объему выпуска или По прямым затратам (см. рисунок 11), то затраты распределятся автоматически операцией Закрытие месяца.

Рисунок 11

Косвенные затраты

Косвенные затраты, в отличие от прямых затрат, не связаны непосредственно с изготовлением определенных единиц продукции. Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

Рисунок 12

К общепроизводственным затратам может относиться, например, зарплата начальника производства. Для этого необходимо в документе Прием на работу для сотрудника указать счет затрат с типом «Косвенные затраты (распределяемые на себестоимость продукции)»:

Рисунок 13

А затем начислить зарплату сотруднику, с помощью документа Начисление зарплаты.

Отнесение общих производственных расходов в полном объеме относится на себестоимость продукции и выполняется операцией Закрытие месяца, на рисунке 14. Базой распределения общих расходов может быть Объем выпуска или Прямые затраты, указанные в счете учета.

Рисунок 14

Анализ данных производственной себестоимости можно выполнить с помощью отчета Себестоимость, который находится в разделе Производство. Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Рисунок 15

Рисунок 16.

Отчет «Себестоимость» с группировками по Заказам покупателей, продукции и счету затрат.

Как посчитать себестоимость в программе «BAS Малий бізнес»

Калькуляция себестоимости незавершенного производства и готовой продукции — важнейшая операция, необходимая для формирования отчетности — финансовой и управленческой. Кроме этого, на основании информации о себестоимости происходит планирование работы всего предприятия, контроль выполнения плановых показателей, а также принятие управленческих решений, например, касательно ассортимента и ценовой политики компании.

Одной из важных задач, решаемых конфигурацией “BAS Малий бізнес» является контроль производственных затрат и косвенных расходов, что позволяет рационально сокращать себестоимость продукции. Программа “УНФ 8” дает возможность заранее спланировать производственные и общепроизводственные расходы предприятия на выпуск продукции (товаров, работ, услуг), а также получить данные для анализа фактической себестоимости.

Затраты классифицируются двумя типами: прямые и косвенные.

Учет прямых затрат на производство

К прямым затратам относятся те, которые связаны непосредственно с производством и могут быть отнесены на конкретный продукт и распределены на основании технико-экономических расчетов. К ним относятся: сырье, материалы, полуфабрикаты, комплектующие, заработная плата производственного персонала и социальные отчисления на нее, расходы на эксплуатацию производственного оборудования и его амортизацию и тому подобное.

В программе «BAS Малий бізнес» прямые материальные производственные затраты рассчитываются автоматически на основе данных о списанных в производство материалы и сырье.

Управленческий и финансовый учет на предприятии: в чем разница Если в компании есть управленец, значит, должен быть и управленческий учет. К сожалению, нередки случаи, когда владельцы бизнеса, услышав об упручете, уточняют у бухгалтера, «надо ли ей это». |

Самым распространенным вариантом отображения прямых материальных затрат является оформление документа «Производство», в котором на закладке «Продукция» отражается выпуск продукции, а на закладке «Материалы» вносятся данные о списанных материалах. Закладка «Материалы» может быть автоматически заполнена по спецификации.

Спецификация — это перечень материалов, необходимых для производства единицы продукции, а также перечень необходимых операций.

Стоимость списанных в производство материалов (сырья) программа “Управління невеликою фірмою” определяет по заданному параметру “Способ списания” в карточке номенклатуры.

Способ списания может быть задан как “FIFO” или “По средней”. Но нужно учитывать, что в течении месяца предварительный расчет производственных прямых затрат по сырью будет рассчитываться только способом списания “По средней”. Окончательный расчет стоимости списания производственных затрат по выбранному методу “FIFO” или “По средней” проводится с помощью процедуры “Закрытие месяца”, расположенной в разделе “Компания”.

Окончательный расчет стоимости списания производственных затрат по выбранному методу “FIFO” или “По средней” проводится с помощью процедуры “Закрытие месяца”, расположенной в разделе “Компания”.

Данные о материалах, которые списываются на выпуск продукции, не обязательно вносить документом «Производство». Отобразить списанные в производство материалы (сырье) можно и с помощью документа «Распределение расходов».

Рассмотрим пример такого документа. На закладке «Продукция» указывается выпущенная продукция. Ее можно заполнить по выпуску.

На закладке «Запасы» — перечень сырья и материалов, которые списываются для производства продукции. Она может быть заполнена по нормативам (по спецификации), или остатками (по подразделению). После заполнения необходимо нажать кнопку «Распределить».

Сдельная оплата труда производственного персонала отражается в программе “BAS Малий бізнес” с помощью документа “Сдельный наряд”.

В документе заполняются следующие поля:

“Дата” — Дата выполнения технологической операции.

“Номенклатура” — Продукция, на которую будет отнесена стоимость труда производственного персонала.

“Операция” — Наименование технологической операции.

“Количество (план)” — Запланированное количество выпускаемой продукции.

“Количество (факт)” — Фактическое количество выпущенной продукции.

“Норма” — Норма времени на выполнение одной единицы продукции.

“Расценка” — Стоимость одной технологической операции.

“Нормочасы” — Результат умножения “Количество (факт)” на “Норма”.

“Стоимость” — Результат умножения “Расценка” на “Нормочасы”.

После проведения документа “Сдельный наряд” с установленным флагом “Закрыт” стоимость технологической операции будет отнесена на себестоимость выпущенной продукции.

Документ “Сдельный наряд” возможно создать, введя его на основании документа “Заказ на производство”, тем самым снизив трудозатраты по заполнению самого документа.

Учет и распределение косвенных затрат, расчет фактической себестоимости

Косвенные затраты — это производственные расходы, которые невозможно связать с конкретным видом (единицей) продукции (услуг). Такими расходами могут быть, например, расходы на коммунальные услуги, амортизацию основных средств и т.д. Такие расходы накапливаются регистрацией соответствующих документов в системе.

Например, расходы на электроэнергию регистрируются приходной накладной.

Важно обратить внимание на счет учета, указанный в карточке номенклатуры “Электроэнергия”.

Тип счета «Косвенные затраты (распределяемые на себестоимость продукции)» необходим для учета косвенных расходов. Они будут распределены в соответствии с выбранным способом распределения. В нашем примере — «За прямыми затратами на себестоимость продукции». Косвенные расходы распределяются во время процедуры «Закрытие месяца».

Анализ себестоимости готовой продукции можно выполнить с помощью отчета из раздела «Анализ» — «Себестоимость выпуска».

Материал подготовлен Черненко Натальей, консультатом по «BAS Малий бізнес»

Производственные затраты, виды и примеры их расчета

Производственные затраты – это расходы, понесенные в процессе производства или в связи с усилиями компании по продаже готовой продукции. При расчете производственных затрат необходимо обратить внимание на 3 вида производственных затрат: сырье, труд и накладные расходы. Давайте посмотрим на полное объяснение в этой статье iReap, включая пример расчета производственных затрат.

Определение себестоимости продукции

Определение производственных затрат – это все затраты, понесенные компанией при осуществлении производственного процесса.

Вы должны записать все эти затраты и включить их в финансовую отчетность компании, чтобы потом знать, во сколько обходится компании производство готовой продукции.

Затем сравните расходы всех затрат и прибыль, полученную от продаж, чтобы определить, получает ли компания прибыль или даже несет убытки.

3 Виды производственных затрат

Итак, для того, чтобы расчет производственных затрат был подробным и точным, учет должен вестись по видам производственных затрат, а именно:

1. Затраты на сырье

Затраты на сырье – это все затраты, связанные с заготовкой сырья для быть переработаны в продукты/услуги, которые компании могут продавать потребителям. Затраты на сырье делятся на две части: прямые и косвенные затраты на сырье.

- Прямые затраты на сырье – это все затраты на приобретение сырья, непосредственно связанные с производственным процессом. Например, вы можете увидеть производственный процесс на продовольственном складе. Прямое сырье, среди прочего: овощи, рис, рыба, яйца и другие материалы, которые непосредственно используются при приготовлении различных видов продуктов питания.

Другой пример вы можете увидеть в кондитерской. Тогда в стоимость прямых материалов входит, в том числе, закупка яиц, сахара-рафинада, сливочного масла, растительного масла, пшеничной муки, какао-порошка и др.

- Косвенные затраты на сырье — это затраты на приобретение сырья, совершенно не связанные с изготовлением готовой продукции. Например, полиэтиленовая пленка, клей, хозяйственное мыло для мытья посуды, пергаментная бумага и даже затраты на хранение сырья (электроэнергия для холодильников, чернила для ручек для ведения учета поставок сырья и др.).

2. Затраты на оплату труда

Затраты на оплату труда – это затраты, связанные с трудом в процессе производства. Так же, как стоимость сырья, эта стоимость делится на две части: прямые затраты на оплату труда и косвенные затраты на оплату труда.

- Прямые затраты на оплату труда — затраты/расходы на выплату заработной платы работникам, непосредственно участвующим в производственном процессе, от сырья до готовой продукции. Например, заработная плата работников кофейни, сборщиков продукции в производственной компании или заработная плата операторов производственных машин. Оплата может быть в виде еженедельной или месячной зарплаты, а также может быть выплатой заработной платы за проект.

- Косвенные затраты на оплату труда — это затраты на оплату труда, никак не связанные непосредственно с производственным процессом. Например, заработная плата за контроль качества, поденная заработная плата начальников производства, заработная плата заводских охранников и так далее.

3. Накладные расходы

Накладные расходы – это издержки или расходы компании, которые не связаны непосредственно с производственным процессом, но все же связаны с ситуациями или условиями, которые определяют бесперебойную работу компании при производстве товаров.

Примеры накладных расходов, которые вы должны должным образом учитывать, включают:

- Аренда фабрики, склада или места, где компания производит товары.

- Стоимость обустройства здания (если место деятельности не является арендной системой).

- Затраты на техническое обслуживание, техническое обслуживание, ремонт и амортизацию производственных машин.

- Расходы, связанные с использованием электричества, воды, телефона, газа или других видов топлива.

- Заводские страховые сборы, сборы за систему безопасности и так далее.

4. Предельные издержки

Предельные издержки – это дополнительные издержки или расходы, которые необходимо произвести компаниям для увеличения производства, например, для увеличения количества готовой продукции в связи с высоким рыночным спросом.

Будьте осторожны! Эти затраты не включаются в состав производственных затрат

Часто бывает так, что владельцы бизнеса по незнанию включают несколько других затрат, которые действительно связаны с производственным процессом, но не включаются в производственные затраты. Например, расходы на рекламу и расходы на распространение.

- Расходы на рекламу – это затраты на продвижение товаров/услуг с целью повышения интереса потребителей к покупке. Эта плата за рекламу включена в расходы на маркетинг.

- Затраты на распространение – это расходы, связанные с распространением товаров/услуг, чтобы потребители могли легко их найти.

Затраты на распределение могут быть в виде транспортных расходов, платы за проезд по дорогам, затрат на техническое обслуживание транспортных средств и т. д. Несмотря на то, что они выглядят связанными с готовой продукцией, эти затраты все равно необходимо включать в производственные затраты.

Затраты на распределение могут быть в виде транспортных расходов, платы за проезд по дорогам, затрат на техническое обслуживание транспортных средств и т. д. Несмотря на то, что они выглядят связанными с готовой продукцией, эти затраты все равно необходимо включать в производственные затраты.

Пример расчета производственных затрат

Для расчета производственных затрат необходимо использовать следующую формулу:

Производственные затраты = затраты на сырье + затраты на рабочую силу + накладные расходы

Если ваш бизнес связан с хлебом производства, например, расчет себестоимости 5000 пачек хлеба:

- Стоимость сырья: 5 000 000 индонезийских рупий, —

- Оплата труда: рупий. 10 000 000,-

- Накладные расходы (аренда фабрики): рупий. 3.500.000,-

Тогда общие производственные затраты на производство 5000 упаковок хлеба = 18 500 000 индонезийских рупий

Чтобы предотвратить потери при ведении бизнеса, вы должны тщательно рассчитать производственные затраты, в том числе обращая внимание на расходы в соответствии с типом производственных затрат. В этой статье вы также найдете примеры расчета себестоимости продукции. Итак, чтобы узнать больше о полной формуле и о том, как рассчитать, изучите: Формулы и как рассчитать производственные затраты.

В этой статье вы также найдете примеры расчета себестоимости продукции. Итак, чтобы узнать больше о полной формуле и о том, как рассчитать, изучите: Формулы и как рассчитать производственные затраты.

Глава 4: Расчет затрат и установление цены

Это часть: Путеводитель по ресурсам для производителей пищевых продуктов штата Массачусетс

Является частью: Путеводитель по ресурсам для производителей пищевых продуктов штата Массачусетс

- Глава первая: предыстория руководства

- Глава 2. Проведение исследований рынка/потребителей

- Глава 3: Расширение масштаба, где сделать ваш продукт, лицензирование

- Глава 4: Расчет затрат и установление цены

- Глава 5: Основы безопасности пищевых продуктов

- Глава 6: Маркировка продукции, правила, дизайн этикетки и упаковка

- Глава 7: Разработка бизнес-плана, регистрация бизнеса, страхование

- Глава 8: Маркетинг, рекламные акции и социальные сети

- Глава 9: Продажи, брокеры, распространение и торговые выставки

- Глава 10: Ресурсы

- Глава 11: Ресурсы для женщин, предпринимателей BIPOC и LGBTQ+

- Глава 12: Кредиты

Выяснение затрат и ценообразования.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Первоначальные затраты для начала работы

На начальном этапе своего бизнеса уделяйте первоочередное внимание экономии средств, когда это возможно. Потребуется время, чтобы принять окончательное решение о рецептуре, упаковке, этикетке и распределении, прежде чем бизнес начнет приносить доход.

«Могу ли я получить прибыль?» – главный вопрос для начала бизнеса. Ответ на него требует многоступенчатого подхода. Это включает в себя понимание всех затрат, связанных с производством, упаковкой, хранением, доставкой, маркетингом и продажей вашего продукта. Все эти затраты должны быть включены в вашу розничную цену. Затем вам нужно будет определить, будут ли потребители платить.

Смета для начала бизнеса в сфере продуктов питания варьируется в широких пределах в зависимости от продукта. Чем больше вы упрощаете и оптимизируете свой процесс и ингредиенты, продлеваете срок годности, а также упрощаете и облегчаете упаковку, например перерабатываемые пластиковые банки по сравнению со стеклянными банками, тем меньше изменений вам нужно будет вносить с течением времени. Рассмотрите возможность сотрудничества с бухгалтером или консультантом, чтобы лучше понять себестоимость каждой единицы продукции и стратегии ценообразования. Не забудьте открыть отдельный банковский счет для бизнеса, чтобы вести точный финансовый учет.

Рассмотрите возможность сотрудничества с бухгалтером или консультантом, чтобы лучше понять себестоимость каждой единицы продукции и стратегии ценообразования. Не забудьте открыть отдельный банковский счет для бизнеса, чтобы вести точный финансовый учет.

Помните, что стоимость со временем меняется. Когда вы только начинаете, вы, вероятно, будете платить больше за меньшие объемы используемых ингредиентов и упаковки. По мере роста вашего бизнеса вы, возможно, сможете договориться о более низких ценах для больших объемов, хотя вам может потребоваться включить расходы на распространение и/или брокерские расходы в цену за единицу.

По мере роста вы столкнетесь с дополнительными затратами на маркетинг, торговый персонал и управление запасами. Крупные бакалейщики требуют маркетинговых или маркетинговых сборов, специальных предложений и скидок, которые увеличивают расходы. И по мере роста вашего бизнеса будет увеличиваться промежуток времени между тем, когда кто-то размещает заказ, и тем, когда вам платят. Это означает, что для управления операциями требуется больше денежных средств.

Это означает, что для управления операциями требуется больше денежных средств.

Знайте свои расходы

Первоначально вам необходимо рассчитать начальные расходы, включая:

- Расходы, связанные с запуском продукта

- Разрешения или лицензии

- Сертификация, такая как ServSafe, испытания на безопасность пищевых продуктов, такие как HACCP или запланированный процесс

- Первоначальный заказ ингредиентов

- Упаковочные материалы

- Оборудование и товары для приготовления, упаковки и хранения продуктов

- Веб-сайт, логотип, брендинг и материалы для маркировки

- Юридическая и бизнес-поддержка, страхование

Вы можете загрузить Таблицу начальных затрат в Администрации малого бизнеса. Ваши расходы, скорее всего, будут отличаться от приведенных в примере, но это даст представление о расходах, которые нужно отслеживать.

Дополнительные ресурсы

Расчет текущих затрат, как постоянных, так и переменных

Постоянные затраты не меняются независимо от того, производите ли вы одну банку варенья или 1000. Когда они меняются, обычно это происходит большими шагами по мере роста вашего бизнеса. Постоянные расходы включают арендную плату, коммунальные услуги, страхование, утилизацию отходов, разрешения, юридические услуги, планы и аудит безопасности пищевых продуктов, бухгалтерский учет и налоги. Реклама и продвижение могут быть фиксированными затратами. Посещение торговой выставки, создание веб-сайта, разработка продающих листов и других рекламных материалов, профессиональные фотографии продуктов, реклама или расходы в социальных сетях могут быть одинаковыми, независимо от того, сколько единиц вы производите или продаете. Постоянные затраты можно назвать «накладными».

Когда они меняются, обычно это происходит большими шагами по мере роста вашего бизнеса. Постоянные расходы включают арендную плату, коммунальные услуги, страхование, утилизацию отходов, разрешения, юридические услуги, планы и аудит безопасности пищевых продуктов, бухгалтерский учет и налоги. Реклама и продвижение могут быть фиксированными затратами. Посещение торговой выставки, создание веб-сайта, разработка продающих листов и других рекламных материалов, профессиональные фотографии продуктов, реклама или расходы в социальных сетях могут быть одинаковыми, независимо от того, сколько единиц вы производите или продаете. Постоянные затраты можно назвать «накладными».

Переменные затраты представляют собой расходы, непосредственно связанные с объемом производства, и могут включать в себя ингредиенты, рабочую силу для производства, часть накладных расходов, связанных с производством, упаковку и упаковочные материалы, тестирование, отгрузку, комиссионные за продажу, а также брокерские и дистрибьюторские сборы. Переменные затраты колеблются по мере изменения количества произведенных и проданных единиц продукции. Переменные затраты также называются «стоимостью проданных товаров» или COGS. Бухгалтер, консультант или бизнес-наставник могут помочь рассчитать затраты. Не забудьте включить оплату себя.

Переменные затраты колеблются по мере изменения количества произведенных и проданных единиц продукции. Переменные затраты также называются «стоимостью проданных товаров» или COGS. Бухгалтер, консультант или бизнес-наставник могут помочь рассчитать затраты. Не забудьте включить оплату себя.

Какова ваша точка безубыточности и движение к прибыли?

Точка безубыточности — это количество единиц товара, которое вам необходимо продать, чтобы покрыть все ваши расходы, как постоянные, так и переменные. Например, ваша компания производит 3000 банок варенья в год, а фиксированные затраты составляют 6000 долларов. Если ваше варенье продается по 6 долларов за банку с переменными затратами 3 доллара за банку, ваша валовая прибыль составляет 3 доллара за банку. Вам нужно продать 2000 единиц, чтобы получить 6000 долларов для покрытия постоянных затрат. Ваша точка безубыточности – двухтысячная проданная банка.

После достижения точки безубыточности дополнительные продажи приносят прибыль. Маржа, полученная от следующей 1000 проданных банок, является прибылью или чистой прибыли . Итак, если вы продадите все 3000 банок, вы получите 3000 долларов прибыли за год. Помните, что вы все равно должны оплатить переменные затраты (3 доллара за банку) за последнюю 1000 единиц, поэтому «прибыль» — это чистая маржа после оплаты переменных затрат. Подумайте, сколько времени потребуется, чтобы продать 3000 банок, чтобы получить прибыль, и осуществимость этого.

Маржа, полученная от следующей 1000 проданных банок, является прибылью или чистой прибыли . Итак, если вы продадите все 3000 банок, вы получите 3000 долларов прибыли за год. Помните, что вы все равно должны оплатить переменные затраты (3 доллара за банку) за последнюю 1000 единиц, поэтому «прибыль» — это чистая маржа после оплаты переменных затрат. Подумайте, сколько времени потребуется, чтобы продать 3000 банок, чтобы получить прибыль, и осуществимость этого.

Будут ли клиенты платить вашу цену?

Потребители часто готовы платить больше за деликатесы и деликатесы. Однако цена товара должна отражать то, что выдержит рынок. Выбор цены на продукт может быть сложной задачей. Если цена будет слишком низкой, вы не сможете покрыть все свои расходы. Слишком высокая цена может отпугнуть клиентов. Тем не менее, занижение цены на продукт является распространенной ошибкой среди новых предпринимателей в области продуктов питания.

Использование того, что вы узнали из исследования клиентов, поможет вам оценить, сколько клиенты будут платить за ваш продукт. Исследование клиентов дает вам четкое представление о доходах и покупательских привычках вашего целевого потребителя. Эта информация поможет вам предсказать чувствительность потенциальных покупателей к цене. Объедините эти знания с розничной ценой на аналогичные товары в ваших целевых магазинах, чтобы установить продажную цену.

Исследование клиентов дает вам четкое представление о доходах и покупательских привычках вашего целевого потребителя. Эта информация поможет вам предсказать чувствительность потенциальных покупателей к цене. Объедините эти знания с розничной ценой на аналогичные товары в ваших целевых магазинах, чтобы установить продажную цену.

Один из способов оценить потребительский интерес — протестировать ваш продукт на фермерских рынках. Предоставляйте бесплатные образцы покупателям в обмен на их отзывы, а также продавайте свой продукт. Этот опыт может помочь вам усовершенствовать продукт, упаковку, формулу рецепта и т. д. Это также хорошая возможность попрактиковаться в продажах.

| Стоимость товаров и процент валовой прибыли (Таблица 1) |

Себестоимость ( себестоимость проданных товаров) или переменные затраты включают: |

|

|

|

|

Валовой объем продаж = Продажи-скидки и возвраты, такие как: |

|

|

|

Чистый объем продаж = Валовой объем продаж — переменные затраты |

Валовая прибыль = Чистый объем продаж — переменные затраты |

Валовая прибыль — это процент от продажной цены, который покроет ваши постоянные затраты и прибыль (чистый объем продаж за вычетом переменных затрат). Например, если вы продаете банку соуса за 10 долларов с переменными затратами в 4 доллара, то валовая прибыль составит 6 долларов, а 9 долларов США.0076 маржа валовой прибыли составит 60%. Это означает, что на каждую проданную единицу 6 долларов приходится на постоянные затраты и прибыль. |

Чистая маржа = Валовая маржа — постоянные затраты в том числе: |

|

|

|

|

Чистая маржа — это процент от продажной цены, который идет на прибыль после покрытия постоянных затрат. |

д.

д. Например, если вы продаете продукт за 10 долларов США с переменными затратами 4 доллара США и фиксированными затратами 3,50 доллара США за единицу, то чистая маржа или прибыль составит 2,50 доллара США за единицу, или 25%. Маржа рассчитывается в процентах от конечной цены продажи. Вы можете настроить размер прибыли, но убедитесь, что ваша цена покрывает ваши расходы.

Например, если вы продаете продукт за 10 долларов США с переменными затратами 4 доллара США и фиксированными затратами 3,50 доллара США за единицу, то чистая маржа или прибыль составит 2,50 доллара США за единицу, или 25%. Маржа рассчитывается в процентах от конечной цены продажи. Вы можете настроить размер прибыли, но убедитесь, что ваша цена покрывает ваши расходы.Маржа и наценка

Важно знать разницу между маржой и наценкой. Маржа основана на выручке, а наценка основана на себестоимости. Маржа ниже наценки. Если цена продажи вашего продукта составляет 10,00 долларов США, а общая стоимость продукта составляет 7,50 долларов США, то ваша маржа составляет 25%, а наценка составляет 33%.

Маржа : [(Цена продажи — Себестоимость) / Цена продажи] x 100 = Маржа % [(10,00 — 7,50 долл. США) / 10,00 долл. США] x 100 = 25% |

Наценка: [(Цена продажи – Себестоимость) / Себестоимость x 100 = Наценка %] [(10,00–7,50 долл. |

США) / 7,50 долл. США] = 33%

США) / 7,50 долл. США] = 33%

Важно учитывать, что любые скидки или снижение цен исходят из ваших маржа , а не общая стоимость продукта. Если ваша продажная цена составляет 10,00 долларов США, а общая стоимость продукта составляет 7,50 долларов США и скидка 10%, ваши переменные затраты не сильно изменятся. Производство этого продукта по-прежнему будет стоить 7,50 долларов, но продажная цена снизится до 9,00 долларов после скидки. Маржа уменьшится с 2,50 до 1,50 доллара за единицу, или с 25% до 17%.

Вот еще один пример: если вы продаете 100 единиц по 10 долларов США, чистая прибыль составит 250 долларов США. Скидка 10% к цене $90,00 означает, что необходимо продать еще 67 единиц, чтобы заработать те же 250,00 долларов. Казалось бы, небольшая скидка может значительно сократить ваши доходы и потребовать увеличения продаж, чтобы заработать ту же сумму.

При определении цен помните о марже валовой прибыли. Со временем это число будет показывать, как работает ваш бизнес. Маржа валовой прибыли показывает доход, который получает компания после оплаты всех переменных затрат, связанных с производством продукта, часто выражаемый в процентах.

Со временем это число будет показывать, как работает ваш бизнес. Маржа валовой прибыли показывает доход, который получает компания после оплаты всех переменных затрат, связанных с производством продукта, часто выражаемый в процентах.

Процент валовой прибыли = (общий доход от продаж — стоимость проданных товаров)/общий доход x 100 Если вы продали 3000 банок варенья по 6 долларов каждая, доход от продаж = 18000 долларов. Если вы потратили 12 000 долларов в COGS (переменные затраты) на производство этих 3000 банок, валовая прибыль составит 33%. |

(18 000–12 000 долл. США) = 6 000 долл. США/18 000 долл. США x 100 = 33% маржи валовой прибыли Валовая прибыль не включает накладные или постоянные затраты. Чистая маржа определяется после вычета накладных расходов. Обратите внимание, что ваши накладные или постоянные затраты в процентах от затрат будут снижаться с увеличением объема продаж, а переменные затраты будут увеличиваться. |

ОТРАСЛЕВАЯ МАРЖА: Отраслевые стандарты наценки по цепочке поставок различаются, но могут находиться в диапазоне: розничный торговец — 20–60%, дистрибьютор — 20–30% и брокер — 5–15%. |

РОЗНИЧНАЯ НАБИРАЕМОСТЬ: Розничные торговцы обычно работают с валовой прибылью в диапазоне от 20-30% (продуктовые магазины) до 40-60% (розничные магазины с добавленной стоимостью или специализированные магазины). Ожидаемая валовая прибыль может варьироваться в зависимости от стратегии ценообразования, но типичный диапазон составляет около 50% для сухих продуктов, 25-30% для продуктов/молочных продуктов и 40-50% для замороженных продуктов. 1) Валовая маржа = процент продажной цены от стоимости приобретенной продукции. Именно эту маржу ритейлер использует для покрытия расходов на работу своего магазина и получения чистой прибыли. |

Установка оптовой цены

Если вы планируете продавать свой продукт дистрибьюторам и розничным торговцам, вам необходимо установить оптовую цену. Оптовая цена ниже розничной, потому что предприятиям, продающим ваш продукт, необходимо повышать наценку, чтобы покрыть свои расходы и получить прибыль. Кроме того, важно определить дистрибьюторскую цену и рекомендуемую розничную цену.

Рекомендованная производителем розничная цена

Дистрибьюторы и розничные продавцы могут запросить у вас рекомендованную розничную цену (SRP). Этот номер помогает ритейлерам решить, что взимать. Это гарантирует, что ваш продукт будет продаваться по одинаковой цене у разных розничных продавцов (кроме случаев, когда он продается со скидкой). Включите SRP в свой прайс-лист.

Сравнение розничных и оптовых цен, маржи и валовой маржи (Таблица 2)Рекомендованная розничная цена (SRP) | Торговая наценка: | Маржа дистрибьютора: | Оптовая цена: | Переменные затраты: | Скидки: | Общая валовая прибыль |

25% | 20% | 45% | 2% | |||

9,99 $ | 2,50 $ | $ 2,00 | 5,49 $ | 2,47 $ | $ 0,11 | $ 2,36 |

8,99 $ | 2,25 $ | 1,80 $ | 4,94 $ | $ 2,23 | $ 0,10 | $ 2,13 |

7,99 $ | $ 2,00 | 1,60 $ | $ 4,39 | $ 1,98 | $ 0,09 | $ 1,89 |

Сколько платит потребитель | Сколько зарабатывает продавец | Что зарабатывает дистрибьютор | Ваша продажная цена | COGS | Ваша надбавка за скидки | Покрывает ваши постоянные затраты и прибыль |

Для предприятия пищевой промышленности, которое продает продукт за 7,99 долл. |

США на полке розничного магазина, необходимо продать 26 455 единиц, чтобы покрыть 50 000 долл. США постоянных затрат в пример выше .

США на полке розничного магазина, необходимо продать 26 455 единиц, чтобы покрыть 50 000 долл. США постоянных затрат в пример выше . Дополнительные ресурсы

Ценовые стратегии

Существует множество стратегий ценообразования. Некоторые из них перечислены ниже, в том числе: ценообразование на основе конкуренции, ценообразование на основе затрат или ценообразование на основе ценности. Многие предприятия используют комбинацию этих методов для установления цен. У SBA есть руководство по ценообразованию, включая различные стратегии.

Обзор цен на основе конкуренции

Чтобы определить конкурентные цены, посетите магазины, в которых вы хотели бы видеть свой продукт. Найдите похожие продукты питания и проверьте их цены. Затем установите «рекомендуемую розничную цену» или SRP за единицу, чтобы она соответствовала вашим конкурентам. Более низкая цена может побудить клиентов покупать ваши продукты, но она должна покрывать все расходы и оставлять реальную маржу.

Более низкая цена может побудить клиентов покупать ваши продукты, но она должна покрывать все расходы и оставлять реальную маржу.

Преимущество ценообразования на основе конкуренции заключается в том, что ваша цена отражает то, что клиенты уже платят за аналогичные продукты. Недостатком этого метода ценообразования является то, что он может не покрыть все ваши расходы. Важно учитывать, что предлагают конкуренты и по какой цене. Чтобы брать больше, вам придется убедить потребителей, что у вас есть лучший продукт, который стоит дополнительных затрат.

Обзор ценообразования на основе затрат

Ценообразование на основе затрат является более точным. На определенном уровне производства сумма ваших постоянных и переменных затрат равна вашим общим затратам. После того, как у вас есть эта цифра, рассчитайте стоимость за единицу. Для этого возьмите свои общие затраты и разделите их на количество произведенных единиц. Добавьте желаемую норму прибыли к стоимости за единицу. Это ваша продажная цена. Итак, допустим, производство каждой банки стоит вам 3 доллара, и вы хотите получить 3 доллара прибыли. Ваша продажная цена составит 6 долларов.

Это ваша продажная цена. Итак, допустим, производство каждой банки стоит вам 3 доллара, и вы хотите получить 3 доллара прибыли. Ваша продажная цена составит 6 долларов.

Обзор ценообразования на основе ценности

Воспринимаемая покупателем ценность вашего продукта обеспечивает основу для ценообразования на основе ценности. Он не основан на фактической себестоимости продукции. Этот метод ценообразования учитывает, что ваши клиенты считают преимуществами вашего продукта. Если они считают, что преимущества вашего продукта оправдывают более высокую цену, чем аналогичный продукт, они будут платить больше. Увлекательная история бренда и сообщение о том, что выделяет ваш продукт из толпы, могут способствовать повышению цены.

Дополнительные ресурсы

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице? Если у вас есть предложения по сайту, сообщите нам.

Об авторе