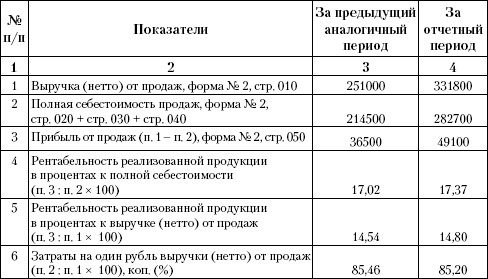

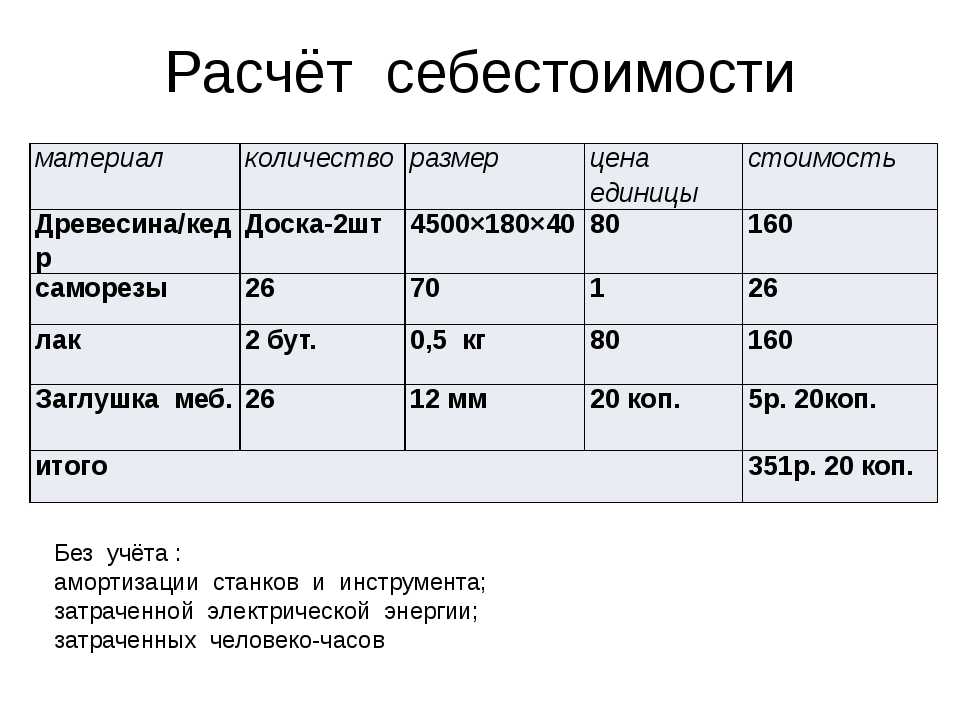

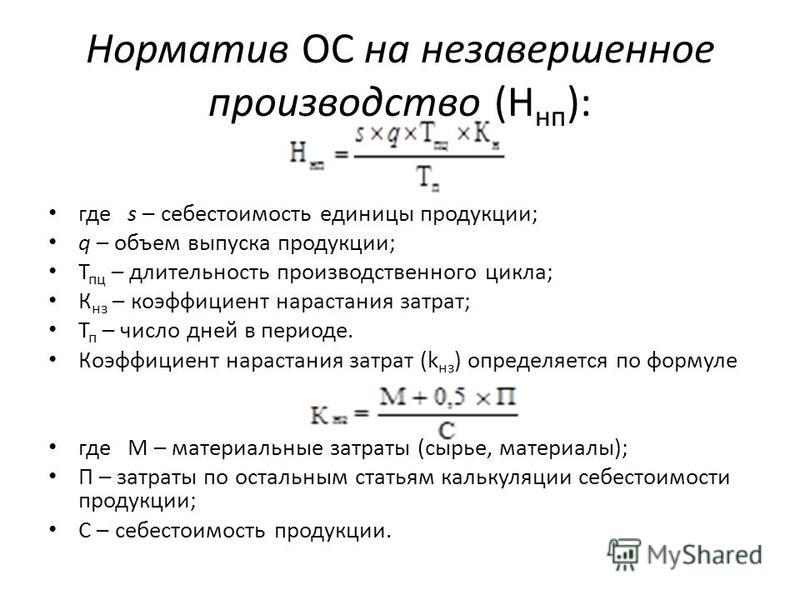

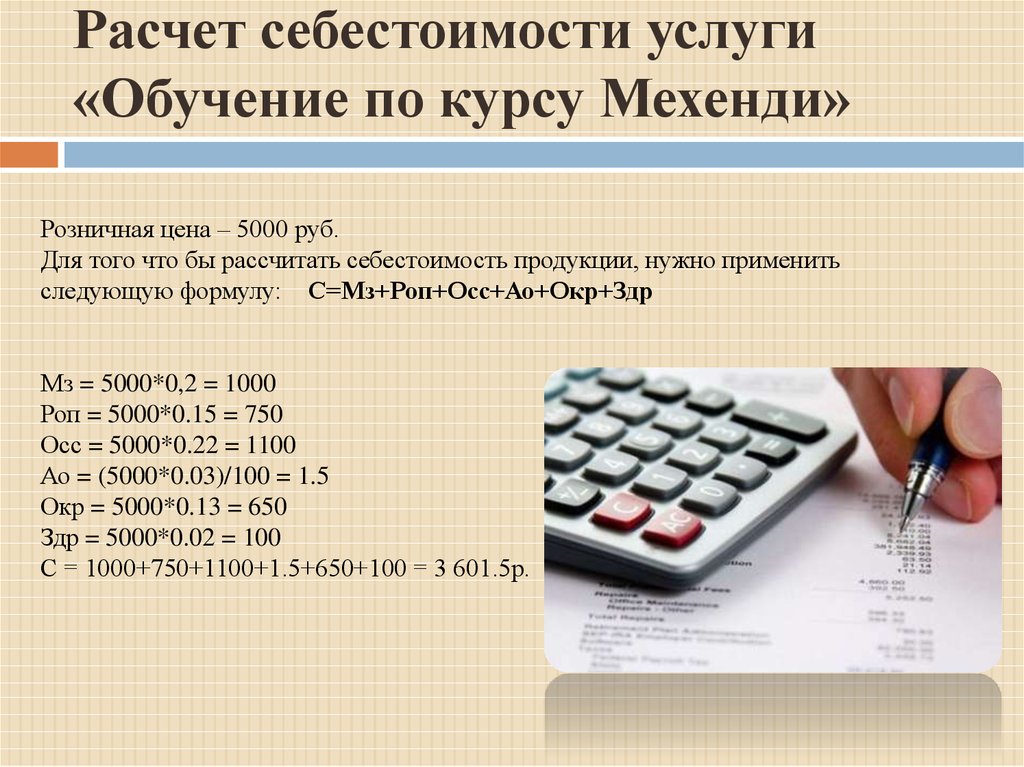

Как посчитать себестоимость товара формула: Расчет себестоимости товаров и услуг

Как правильно посчитать себестоимость товара — «Чек» — блог о том, как зарабатывать на Яндекс Маркете

Вопрос, с которым сталкивается каждый предприниматель: какую цену установить на свой товар? Если она окажется слишком высокой — это отпугнет покупателей, если низкой — не будет прибыли. Как найти золотую середину, рассказываем в статье.

Что такое себестоимость товара

Себестоимость — совокупность затрат на производство и реализацию. В более широком смысле себестоимостью можно считать все затраты магазина, связанные с торговой деятельностью — закупкой товара, его транспортировкой, хранением и доставкой.

Например, в себестоимости учитываются расходы на:

- сырье и материалы;

- электроэнергию;

- тару и упаковку;

- содержание оборудования;

- зарплату, страховые взносы, компенсации;

- а также траты, связанные с амортизацией — постепенным износом оборудования.

Производитель должен знать точную сумму расходов на создание единицы товара. Зная себестоимость, можно определить оптимальную цену и спрогнозировать показатели в будущем. Например, если окажется, что выручка от продаж покрывает только издержки, нужно что-то менять.

Зная себестоимость, можно определить оптимальную цену и спрогнозировать показатели в будущем. Например, если окажется, что выручка от продаж покрывает только издержки, нужно что-то менять.

Зачем вычислять себестоимость

Две причины, по которым знать себестоимость товара важно:

- Себестоимость влияет на важные показатели финансовой деятельности;

- Значение показателя может подсказать, какие статьи расходов можно сократить.

Какие финпоказатели зависят от себестоимости. Составление, изучение и планирование себестоимости работает, как основа для расчета этих финансовых показателей.

- Торговая наценка. Сложно определить подходящую розничную цену без значения себестоимости. Назначить цену наобум — плохая идея, в конце отчетного периода может оказаться, что магазин работает себе в убыток.

- Маржинальность. Если затраты неизвестны, не получится вычислить, какой доход магазину приносит каждый рубль выручки. Если неизвестно, сколько тратится на производство, то есть вероятность, что компания работает в убыток.

- Налоги. Часть розничных магазинов работают на УСН и платят 6% от доходов, еще часть работает по системе «УСН доходы-расходы» и платит 15%, но от разницы между доходами и расходами. А если магазин не знает сумму своих расходов, он не может посчитать, сколько налогов должен заплатить.

Как можно сократить расходы. Вторая причина — возможность сократить издержки.

Например, магазин продает только зимние шапки по 1 000 ₽. И каждый месяц расходует на производство 90 000 ₽ — на зарплату сотрудникам, аренду офиса и складов, доставку клиенту, закупку товаров и прочее.

Чтобы покрыть все расходы магазина, ему нужно каждый месяц продавать 90 шапок.

Если магазин сможет продать 180 шапок, то заработает 90 000 ₽ . А если конкуренты продают эти же шапки за 800 ₽, то магазину будет сложно развиваться и находить новых покупателей.

Покупать шапки дешевле у поставщика он не может. Но может сменить помещение, чтобы меньше платить за аренду, уменьшить штат или зарплату сотрудникам, найти маркетплейс, который будет бесплатно доставлять товары покупателям. Так себестоимость товара уменьшится, ведь сократятся расходы.

Так себестоимость товара уменьшится, ведь сократятся расходы.

Что учитывать при расчете себестоимости

Чтобы рассчитать себестоимость, нужно учесть расходы на:

- закупку товаров;

- аренду склада и транспортировку товаров;

- зарплату сотрудникам;

- платежи по кредитам;

- налоги и обязательные взносы;

- обслуживание техники;

- на всё остальное, что прямо или косвенно связанное с товаром.

Виды себестоимости продукции

По источникам расходов. В зависимости от источника расходов себестоимость бывает 3 видов.

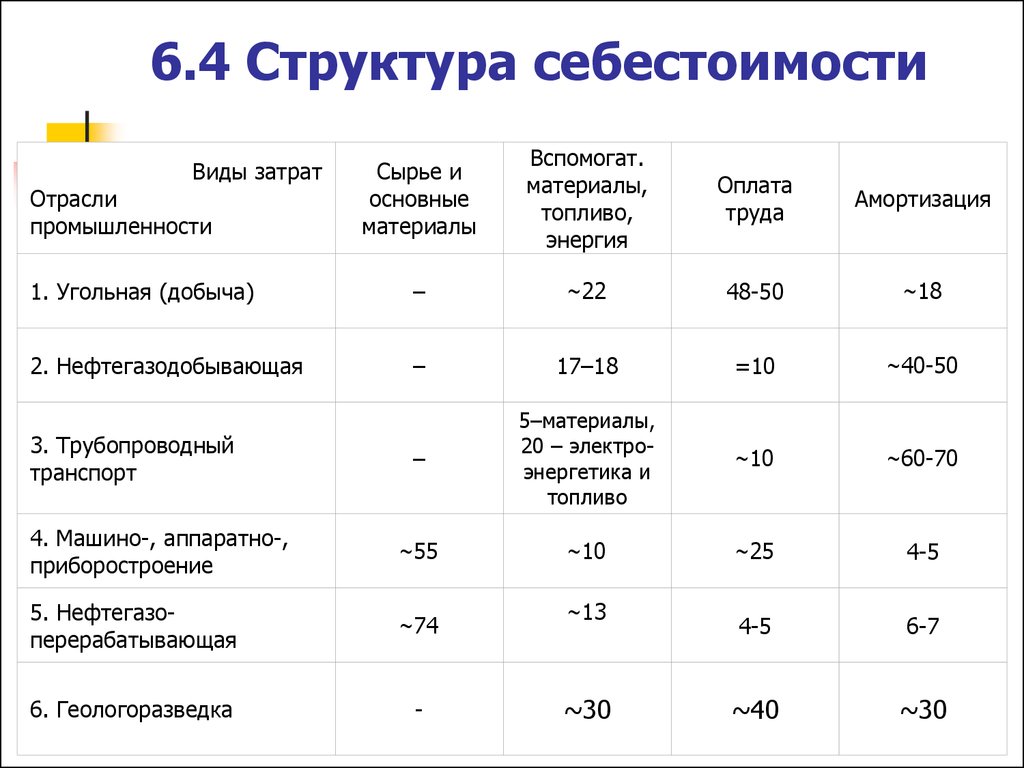

- Цеховая. Это сумма расходов на производство товаров внутри цеха. Сюда входят сырье, топливо для оборудования, зарплата цеховых рабочих.

- Производственная. Объединяет расходы цеха и затраты на изготовление товара — стоимость брака, общезаводские затраты и производственные вне цеха.

- Полная. Включает в себя все затраты на производство, хранение и реализацию товаров.

Сюда можно отнести затраты на хранение готовой партии и доставку товаров клиенту или к месту реализации, зарплату продавцов, расходы на рекламу.

Сюда можно отнести затраты на хранение готовой партии и доставку товаров клиенту или к месту реализации, зарплату продавцов, расходы на рекламу.

Чаще всего эту классификацию используют в случаях, когда магазин самостоятельно производит товары.

По полноте. Если рассчитывать себестоимость в зависимости от типа затрат, то себестоимость может быть двух видов.

- Производственная. Показывает только затраты на производство. Этот вид себестоимости пригодится, если нужно оценить эффективность производства или процесса реализации товара. С помощью этого показателя можно понять, что пора поменять или обучить сотрудников, сменить поставщиков.

- Полная. Этот показатель помогает оценить финансовый результат. Сюда входят зарплата сотрудников, накладные расходы на продукцию, доставку, коммунальные платежи, аренду.

Если магазин посчитает только производственную себестоимость, то прибыль будет завышена. Поэтому важно учитывать и операционные расходы.

По отчетному периоду. В зависимости от отчетного периода себестоимость может быть тоже двух видов.

- Плановая. Показывает, сколько денег потребуется в течение определенного периода. Но нужно учитывать, что в любой момент может случиться форс-мажор и все придется корректировать.

- Фактическая. Это реальная сумма, которую потратила компания за период.

Почти всегда план отличается от факта. Если факт больше плана, то магазин допускает перерасход ресурсов. Нужно детализировать расходы, посмотреть, на что уходят средства магазина, подумать, как оптимизировать затраты.

Сложности при расчете себестоимости

Себестоимость — постоянно изменяющаяся величина. Она зависит от разных причин:

- поставщик может изменить цену в любой момент;

- поставщик способен отменить или изменить скидку;

- посредник дает скидку на одну поставку товара, а на последующие нет;

- часть поставщиков готовы уступить и продать дешевле при закупке большой партии, а другие нет;

- владелец помещения может изменить стоимость аренды.

Поэтому для расчета себестоимости магазины и компании используют товароучетные программы. Они автоматически учитывают все переменные и могут рассчитывать себестоимость товара даже каждый день. Например, такой расчет доступен в программах «Мой склад» и «ЕКАМ».

Так выглядит себестоимость в товароучетной программе «Мой склад»

Так выглядит расчет себестоимости в товароучетной программе ЕКАМ

Как считать себестоимость

Простой метод расчета. Подходит для организаций, которые конвейерно выпускают товары, или для магазинов, которые продают один-два товара.

Себестоимость одного товара = все расходы /весь объем произведенной или проданной продукции.

Например, вы продаете одну и ту же модель телефона, берете ее у поставщика по 14 900 ₽. За месяц удалось продать 70 аппаратов. Остальные расходы — доставка, организация, хранение, сервис и другое — составляют 350 000 ₽ в месяц. Получается, что себестоимость 1 телефона для магазина:

(14 900 ₽ *70 шт. ) + 350 000 ₽ / 70 шт. = 19 900 ₽

) + 350 000 ₽ / 70 шт. = 19 900 ₽

Плюсы: простой расчет подходит, если у магазина не много товаров или он только недавно открылся.

Минусы: метод дает приблизительный результат, который можно использовать как ориентир для определения розничной цены. Не подходит для магазинов с большим ассортиментом.

Поштучный расчет. Себестоимость каждой единицы товара рассчитывается отдельно. Этот метод подходит только для магазинов, которые продают дорогие штучные товары. Он не подходит для магазинов с широким ассортиментом.

Себестоимость = чистая покупка товаров для реализации + прямые затраты на товар + (затраты на начало периода — затраты на конец периода)

Плюс: высокая точность. Для каждой позиции будут считаться все затраты отдельно.

Минус: подходит не всем магазинам подходит — если у торговой точки большой ассортимент, то трудно пересчитать вручную себестоимость каждого товара. Но можно использовать программы для расчета.

Расчет по средней себестоимости. Распространенный подход среди магазинов без автоматизации. Закупочную цену считают как среднее арифметическое цен из разных партий.

Распространенный подход среди магазинов без автоматизации. Закупочную цену считают как среднее арифметическое цен из разных партий.

Например, вы продаете шапки. Первый раз закупили шапки по 700 ₽, во второй раз по 950 ₽, а в третий по 740 ₽. Средняя арифметическая цена закупки: (700+950+740):3=797 ₽.

Теперь можно посчитать себестоимость:

(стоимость остатков материалов на начало отчетного периода + стоимость материалов, поступивших в отчетном периоде) / (количество материалов на начало периода + количество материалов, поступивших в отчетном периоде) = средняя себестоимость единицы материалов

Плюсы:

- подходит магазинам с большим ассортиментом;

- приемлемая точность при простоте расчетов;

- возможность работать с большим ассортиментом;

- в методе учитывается разбег закупочных цен у поставщиков.

Минусы:

- невысокая точность, если разница закупочных цен высокая;

- если ассортимент большой, потребуется автоматизация;

- прибыль можно посчитать только приблизительно, это может повлечь повышение налогов по УСН.

Расчет по методу FIFO. Метод достаточно прост — каждая партия товара считается отдельно. Так точность расчета получается выше, проще посчитать налогооблагаемую базу.

Как считается — первыми из остатков списывают товары из более ранней партии с учетом их закупочной стоимости.

Например, вы купили шапки у поставщика. Сначала 50 шапок по 700 ₽, потом 70 шапок по 840 ₽, а затем 70 шапок по 900 ₽. За этот же период было продано 150 шапок. При этом на витрине находятся шапки сразу из 3 поставок, а какие из них из какой поставки — неизвестно.

Метод FIFO требует, чтобы первыми списывались товары из более ранней партии, потом из второй, а затем из третьей. Получается, что проданы все 50 шапок, купленных по 700 ₽, все 70 шапок с ценой закупки 840 ₽ и 30 шапок из последней поставки по 900 ₽.

Плюсы:

- точность расчета себестоимости заметно выше по сравнению с другими методами;

- не зависит от количества товаров;

- можно учесть любой разбег закупочных цен поставщиков.

Единственный минус — если ассортимент большой, придется пользоваться товароучетной системой.

Что требуется для самостоятельного расчета себестоимости

При расчете нужно помнить о нюансах.

- Вести учет налогов. Это нужно не только для налоговой — учет поможет проанализировать хозяйственную деятельность магазина и понять, что можно оптимизировать.

- Делить издержки на разделы. Расходы на управление и затраты по базовой деятельности нужно фиксировать раздельно, чтобы их было проще учитывать и анализировать.

- Перенести в разрез реализованного. Когда показатели рассчитаны, стоит проверить их в разрезе реализованного товара, чтобы увидеть фактическую рентабельность.

Как снизить себестоимость продукции

Как мы говорили выше, себестоимость зависит от внешних и внутренних факторов. На внешние повлиять почти невозможно — это налоги, закупочная стоимость, обязательные платежи, рост цен на комплектующие, бензин и сырье. А вот на внутренние факторы повлиять можно — это состояние оборудования, качество работы сотрудников, их зарплата, расходы на содержание продукции и ее доставку клиенту.

Вот несколько советов, как уменьшить стоимость.

- Обучать работников. Профессиональные сотрудники могут быстрее работать, совершать меньше ошибок, предлагать варианты для оптимизации магазина.

- Проверить и уменьшить штат или зарплату сотрудников. При детальном анализе штата может оказаться, что в магазине, например, два заместителя директора, один из которых ничем не занят.

- Обновить оборудование. Старая техника медленнее работает, чаще ломается и требует больше внимания. Новая может работать быстрее, экономит время персонала и в конечном итоге помогает заработать больше прибыли.

- Экономнее расходовать материалы. Можно заворачивать товар стретч-пленкой не в 5 слоев, а в 4.

- Найти выгодную доставку. Внимательно читайте условия сотрудничества и не забывайте проверять, на каких условиях работают разные логистические компании.

26.11.21

Поделиться:

Как рассчитать себестоимость продукции

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Экономика Как рассчитать себестоимость продукции

Определение себестоимости продукции

Себестоимость продукции включает в себя суммы, затраченные на производство продукции. Она состоит из затраченных природных ресурсов, сырья и материалов, топлива и энергии, транспортировке и оплате труда.

Как рассчитать себестоимость продукции, можно определить через совокупность всех выпущенных предприятием по производству затрат. Состав затрат, которые включены в себестоимость продукции, состоит из:

- суммы затрачиваемого при выпуске изделий сырья и материалов,

- размера начисленной заработной платы производственным рабочим, которые заняты производством,

- начислений суммы отчислений во внебюджетные фонды,

- суммы расходов на определенные виды продукции, топливо, электрической энергии,

- суммы расходов по освоению и подготовке производства новых видов изделий,

- суммы общепроизводственных и общехозяйственных расходов, которые относят в зависимости от рассчитанных коэффициентов,

- затрат, произведенных по упаковке, транспортировке готовой продукции определенного вида и другие затраты.

Для того чтобы ответить на вопрос, как рассчитать себестоимость, необходимо осуществить сумму всех затрат, которые связаны с производством и сбытом продукции.

Виды себестоимости

Виды себестоимости для определения, как рассчитать себестоимость продукции, необходимо определить полную или предельную себестоимость. Полная себестоимость характеризуется всеми издержками, в том числе и коммерческими затратами. Предельная себестоимость характеризуется себестоимостью по одной единице продукции.

Себестоимость готовой продукции можно рассчитывать, если принять во внимание полный объем издержек по производству. Поэтому себестоимость бывает цеховой, полной и производственной. Цеховая себестоимость осуществляется на всех этапах производства изделий. Производственная себестоимость может быть рассчитана через сложение цеховых и общих затрат производства. Полная себестоимость учитывает затраты не только по производству, но и по транспортировке и продаже продукции. Классификация себестоимости очень широкая, она может классифицироваться на большое число видов в соответствии с особенностями производства и способами реализации товара.

Классификация себестоимости очень широкая, она может классифицироваться на большое число видов в соответствии с особенностями производства и способами реализации товара.

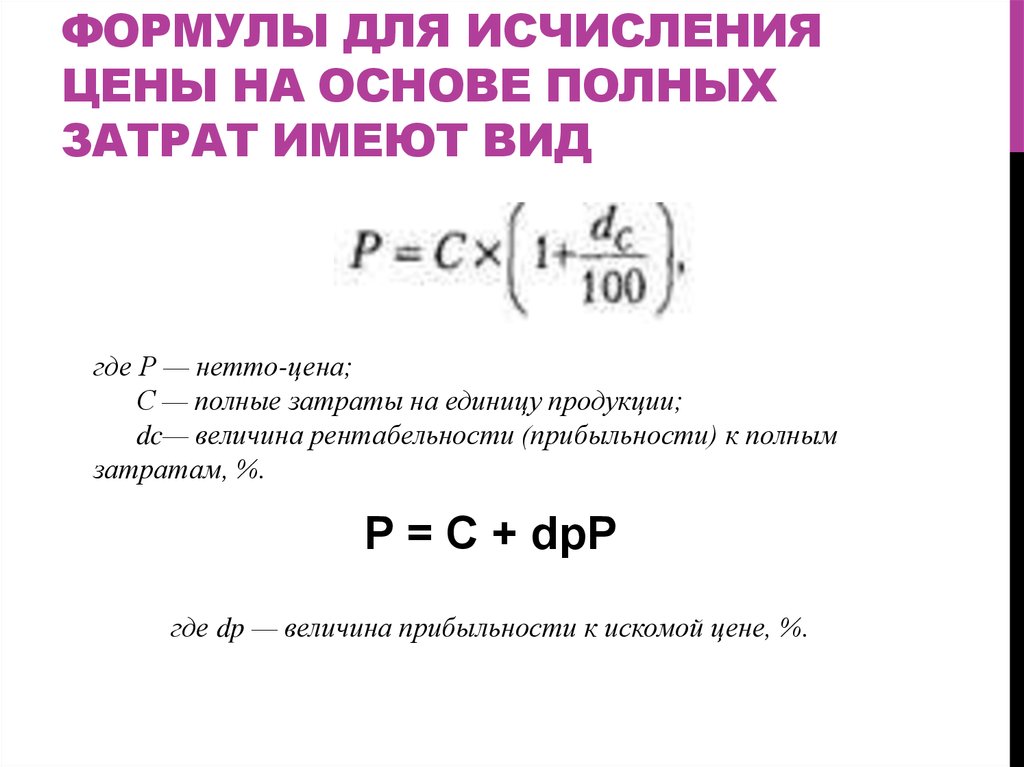

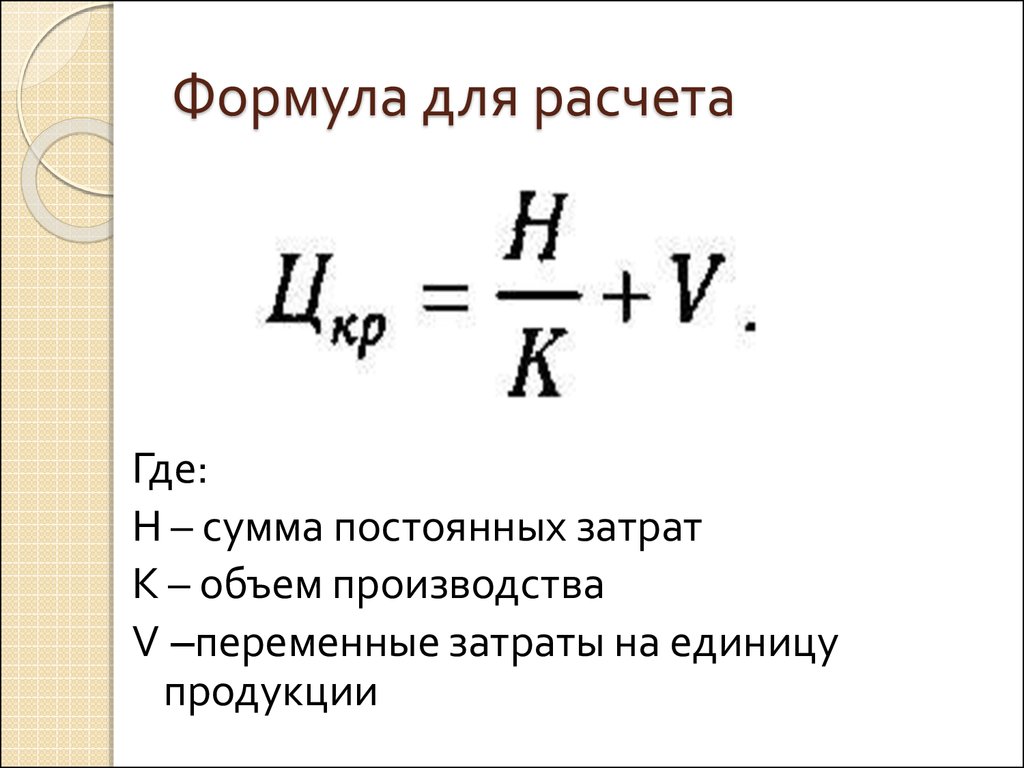

Как рассчитать себестоимость продукции

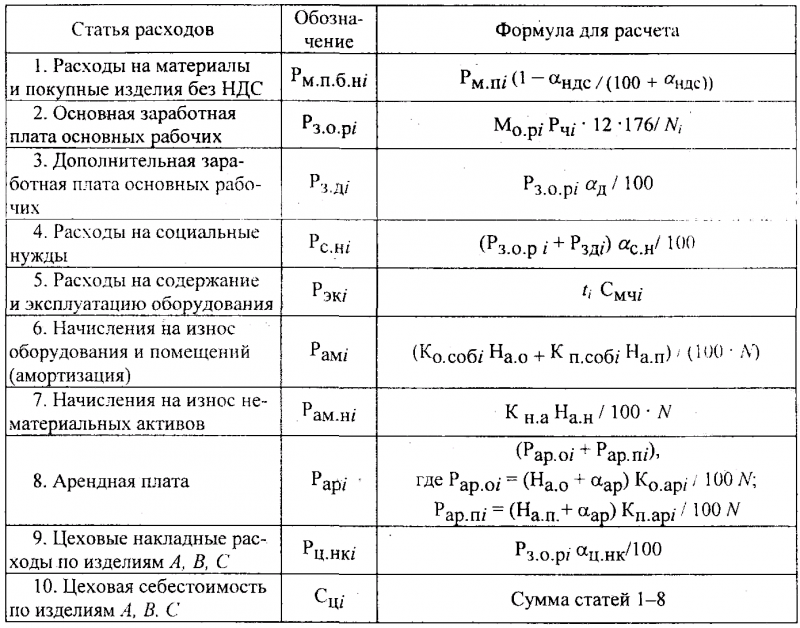

Для того чтобы ответить на вопрос, как рассчитать себестоимость продукции, необходимо отметить, что расчет производится по производственной и полной себестоимости. Рассчитывая производственную себестоимость, необходимо включить все издержки по выпуску продукции, включая расходы по продаже и сбыту, то есть коммерческие расходы. Для того чтобы рассчитать полную себестоимость, показатель производственной себестоимости увеличивается на сумму коммерческих расходов или расходов по сбыту продукции. Формула расчёта себестоимости продукции произведенной на предприятии выглядит следующим образом:

СП = МЗ + ЗП – ВО + Эл + ЗТ + ПостЗ + ДопЗ + От + Роп + Пбр + ПрЗ + ОПР + ОХР

Здесь СП – себестоимость производства,

МЗ – сумма материальных затрат,

ЗП – затраты на полуфабрикаты,

ВО – стоимость возвратных отходов,

Эл – расходы по электроэнергии,

ПостЗ – постоянные затраты на выплату щаработной платы основным рабочим,

ДопЗ – затраты по выплате дополнительным работникам,

От – сумма отчислений в различные фонды,

Роп – расходы по подготовке и освоению производства,

Пбр – потери от брака,

ПрЗ – сумма прочих затрат,

ОПР – Доля общепроизводственных расходов,

ОХР – доля общехозяйственных расходов

Полную себестоимость можно рассчитать, прибавив к производственной себестоимости коммерческие расходы или расходы по сбыту продукции:

СК = ВП + КР

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Определение, примеры и формула себестоимости

Предприятия должны отслеживать все прямые затраты на обработку товаров для продажи, включая затраты на оплату труда и материалы. Эти затраты известны как стоимость проданных товаров (COGS), расчет, который обычно появляется в отчете о прибылях и убытках (P&L).

Эти затраты известны как стоимость проданных товаров (COGS), расчет, который обычно появляется в отчете о прибылях и убытках (P&L).

COGS также является важной частью информации о налоговой декларации, потому что кто не хочет правильного налогового вычета? Знание того, как рассчитать COGS, может помочь вам определить правильную цену продукта, определить возможности роста и управлять своими налогами.

Какова себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) представляет собой все затраты, связанные с производством товаров, которые компания продает в течение определенного периода времени. Себестоимость проданных товаров, также известная как стоимость услуг или себестоимость продаж, включает в себя как стоимость материалов, использованных для создания товаров, так и стоимость прямого труда (зарплаты сотрудников).

COGS может использоваться предприятиями, которые создают продукты, в том числе цифровые товары, продаваемые через Интернет. Кроме того, компании в сфере услуг также могут использовать COGS в виде себестоимости выручки.

Кроме того, компании в сфере услуг также могут использовать COGS в виде себестоимости выручки.

Итак, какова формула COGS?

Как рассчитать себестоимость проданных товаров – формула

Для расчета себестоимости проданных товаров можно применить следующую формулу: компоненты себестоимости продукции:

- Начальная инвентаризация : это инвентаризация компании за предыдущий период. Это может быть предыдущий квартал, месяц, год и т. д.

- Покупки : это общая стоимость того, что ваша компания приобрела за указанный отчетный период.

- Конечная инвентаризация : инвентаризация, оставшаяся в течение этого периода.

Себестоимость — это просто прямые затраты, связанные с производством товаров в конкретной компании за определенный период. Общие суммы включают такие компоненты, как:

- Затраты на материалы : прямые затраты, такие как поставки и сырье.

Все косвенные затраты следует игнорировать, и их нельзя включать в затраты, связанные с расчетом себестоимости. Косвенные затраты могут включать такие расходы, как расходы на маркетинг или продажи.

Все косвенные затраты следует игнорировать, и их нельзя включать в затраты, связанные с расчетом себестоимости. Косвенные затраты могут включать такие расходы, как расходы на маркетинг или продажи. - Прямые затраты на оплату труда : заработная плата, непосредственно выплачиваемая работникам, работающим над продукцией компании в процессе производства.

Примечание. В зависимости от типа вашего бизнеса и бизнес-целей вам может понадобиться рассчитывать COGS ежегодно, ежеквартально, ежемесячно, раз в две недели или даже в некоторых случаях еженедельно.

Нравится то, что вы читаете?

Присоединяйтесь к толпе информированных пользователей электронной коммерции!

Оставайтесь на связи с последними новостями электронной коммерции.

Мы никогда не будем беспокоить вас ненужной информацией.

Имя

Электронная почта

Нажимая кнопку, вы подтверждаете, что согласны с нашими Условиями.

Себестоимость проданных товаров Примеры

Пример 1

Предположим, вы хотите рассчитать себестоимость товаров, проданных в первом квартале 2021 года. В вашей инвентарной записи инвентаризация начинается с 1 января и заканчивается 31 марта. Если ваш бизнес начальные запасы составляли 20 000 долларов, а общая сумма покупок составила 9 долларов.,000 за этот квартал, и вы передаете конечный запас в размере 5000 долларов, тогда ваши общие себестоимости за этот квартал будут:

В вашей инвентарной записи инвентаризация начинается с 1 января и заканчивается 31 марта. Если ваш бизнес начальные запасы составляли 20 000 долларов, а общая сумма покупок составила 9 долларов.,000 за этот квартал, и вы передаете конечный запас в размере 5000 долларов, тогда ваши общие себестоимости за этот квартал будут:

себестоимость = начальный запас + общая сумма покупок за указанный период – конечный запас

себестоимость = 20 000 долларов + 9 000 долларов — 5 000 долл. США = 24 000 долл. США

Таким образом, общая себестоимость товаров (COG), проданных в этом квартале, составляет 24 000 долл. США.

Пример 2

Начальный запас, зарегистрированный для финансового года, закончившегося в 2020 году, составляет 3000 долларов США. Кроме того, в течение 2020-2021 финансового года были приобретены дополнительные запасы на сумму 2000 долларов США, а конечные запасы на сумму 1500 долларов США зарегистрированы в финансовом году, закончившемся в 2021 году. На основе формулы себестоимости проданных товаров себестоимость проданных товаров составит:

На основе формулы себестоимости проданных товаров себестоимость проданных товаров составит:

COG = 3000 долл. США + 2000 долл. США – 1500 долл. США = 3500 долл. США.

Расширенная формула COGS

Это более подробная формула, включающая такие компоненты, как возврат, стоимость перевозки, скидки и надбавки. Таким образом, расширенная формула себестоимости выглядит следующим образом:

себестоимость = начальные запасы + закупки + входящие поставки — конечные запасы — скидки при покупке — возвраты и надбавки при покупке.

- Начальная инвентаризация : это сумма инвентаря на начало периода запасов.

- Закупки : любые расходы, понесенные в связи с приобретением готовой продукции или созданием продукта, например, сырья.

- Фрахт В : транспортные расходы, связанные с доставкой сырья на место установки или на завод.

- Конечный запас : сумма конечного запаса за указанный период.

- Скидки при покупке : это скидки, получаемые в цепочке поставок продукта.

- Возвраты при покупке и надбавка : Возвраты при покупке — это затраты, понесенные при возврате товаров поставщикам. Между тем, надбавки — это любые дополнительные выгоды, получаемые в цепочке покупки продукта.

Рассмотрим компанию XYZ, производящую упаковку ручек. Обратите внимание, что прямые затраты на производство одного пакета составляют 2 доллара США, а ниже приведены другие статистические данные.

- Начальный запас: 3000 упаковок

- Заключительный запас: 1000 упаковок

- Фрахт в 20 000 долл. США

- Полученные скидки: 4500 долл. США

- Затраты на покупку: 50 000 долл. США

Решение

Стоимость открытия инвентаризации: 3000 x 2 = 6 000 долл. США

Стоимость закрытия инвентаря: 1000 x 2 = 200000

COG COG. 6 000 долларов + 50 000 долларов + 20 000–4 500 долларов — 2 000 долларов = 69 500 долларов.

> Откройте для себя 10 основных ключевых показателей эффективности, которые оказывают существенное влияние на пожизненную ценность вашего клиента.

Советы по расчету себестоимости

Определите прямые и косвенные затраты. Знайте, как различать их, поскольку вам нужно игнорировать косвенные затраты в своих расчетах. Заработная плата, арендная плата за здание, используемое для осуществления производственной деятельности предприятия, или даже амортизационная стоимость инструментов, используемых в производственном процессе, — все это косвенные затраты.

Найдите начальный инвентарь. Если ваш бизнес ежегодно выполняет расчеты COGS, то начальный запас каждого года должен быть таким же, как конечный запас прошлого года.

Изменения в себестоимости/ Как оценить ваши запасы

Существует три типа методов калькуляции запасов, которые вы можете использовать для оценки своих запасов:

Первый пришел, первый ушел (FIFO) первые будут проданы. С запасами FIFO это означает, что вашему бизнесу придется продавать в первую очередь наименее дорогие продукты.

Вот почему этот метод обычно приводит к снижению себестоимости.

Вот почему этот метод обычно приводит к снижению себестоимости.Последний пришел, первый ушел (LIFO)

Последние товары, т. е. последние товары, добавленные в ваш инвентарь, должны быть проданы первыми. LIFO может привести к более высокой себестоимости. Это связано с тем, что когда стоимость товаров начинает расти, сначала будут продаваться товары с более высокими общими затратами, и со временем вы обнаружите, что ваш чистый доход будет уменьшаться.

Средняя стоимость

Этот метод инвентаризации используется для определения средней стоимости единицы товара. Это важный метод, который помогает устранить или свести к минимуму влияние инфляции на стоимость предметов в инвентаре. Обычно это основано на средней цене всех текущих продуктов на складе.

Примечание: независимо от выбранного вами метода инвентаризации важно найти метод, который работает для вашего бизнеса, и придерживаться его. Это поможет обеспечить согласованность расчетов. Кроме того, это вносит ознакомительный характер и позволяет быстро определить возможные ошибки в расчетах.

Интерпретация COGS вашего бизнеса

Теперь, когда вы знаете информацию, передаваемую COGS, что это значит для вашего бизнеса? Первое, что вам нужно понять, это то, что COGS имеет решающее значение для определения операционной эффективности вашего бизнеса. Это может помочь вам быстро определить те части производственного процесса, которые увеличивают ваши эксплуатационные расходы.

Таким образом, вы можете сократить эксплуатационные расходы, сократив штат сотрудников, сократив время простоя оборудования или внедрив новые тактики ведения бизнеса. С помощью COGS вы можете повысить операционную эффективность за счет:

Попытки свести к минимуму кражи и повреждение продукции наилучшим возможным способом

Предотвращение затоваривания, чтобы избежать потерь и увеличения затрат на складирование и хранение

Наличие достаточного запаса, чтобы избежать заказов в последнюю минуту или потеря дохода.

Помимо эффективности производства, эта формула также идеально подходит для сравнения стоимости различных продуктов. Для компаний, работающих с несколькими продуктами, такая информация может помочь определить продукты, которые приносят больше денег и приводят к убыткам.

Итак, что произойдет, если вы думаете, что эффективно управляете своим бизнесом, но все же обнаруживаете, что ваш COG чрезвычайно высок? Если вы продаете несколько продуктов, вы можете отказаться от продуктов с высокой себестоимостью.

Показатели и коэффициенты себестоимости

Чтобы эффективно определить количество товаров, проданных для бизнеса, и его финансовое состояние, с себестоимостью можно использовать следующие коэффициенты и показатели:

Коэффициент себестоимости

процент выручки от продаж, используемый предприятиями для оплаты тех расходов, которые напрямую зависят от продаж.

Коэффициент себестоимости = (себестоимость/чистый объем продаж) x 100

Например: если компания Z имеет себестоимость в размере 50 000 долларов США и общий объем чистых продаж в размере 60 000 долларов США, то ее коэффициент себестоимости будет равен:

(50 000/60 000) x 100 = 83,3%

Оборачиваемость запасов

Это коэффициент, используемый для определения того, насколько хорошо компания может обеспечить продажи за счет запасов. Оборачиваемость запасов показывает, сколько раз вовлеченная компания продавала и заменяла свои запасы за определенный период. Чтобы рассчитать это:

Формула запаса = Себестоимость/Средний запас

Среднее значение любого запаса можно определить, сложив конец и начало запаса, а затем разделив эту сумму на два. Высокая оборачиваемость запасов свидетельствует о больших продажах и относительно хороших запасах.

Маржа валовой прибыли

Это процент дохода от продаж, который компания сохраняет после получения всех своих себестоимости. Следует отметить, что чем выше валовая прибыль, тем больше сумма, которую бизнес может удержать с каждого доллара дохода.

Валовая прибыль = ((Доход от продаж – Себестоимость) / Доход от продаж) x 100

> Узнайте, как продвигать свои лучшие продукты с помощью платформы оптимизации ассортимента продуктов.

Себестоимость проданных товаров по сравнению с операционными расходами

Чтобы понять разницу между операционными расходами и затратами на проданные товары, вы должны принять во внимание то, как вы относите указанные затраты.

Операционные расходы расходы, не связанные напрямую с созданием продукта. Сюда может входить арендная плата, административные сборы, канцелярские товары и т. д. Большая часть ваших расходов относится к этой категории.

COGS , с другой стороны, относятся строго к расходам , непосредственно связанным с производством товаров : материалы, которые вы использовали, доставка, рабочая сила и т. д.

Почему важно знать COGS?

Если вы управляете малым бизнесом, вот почему вы должны знать свои себестоимости.

Установите правильную цену продукта

Если вы знаете свою себестоимость, вы можете установить правильную стоимость продукта, не отпугивая своих клиентов. При правильной цене вы сможете успешно покрыть операционные расходы вашего бизнеса, обеспечив при этом стабильную прибыль. Как правило, вы будете в состоянии узнать, когда вам нужно снизить или повысить цены на ваш продукт. Конечно, вы можете использовать COG вместе с другими одобренными в отрасли методами, чтобы обеспечить эффективную конкуренцию с другими компаниями в той же нише.

Управляйте своими налогами

Существует прямая связь между вашими себестоимостью и вашими налогами. Обратите внимание, что проданные COGS для вашего бизнеса не облагаются налогом. Себестоимость обычно является второй строкой, которая появляется в отчетах о прибылях и убытках компаний. Вы не хотите вступать в юридические споры из-за неправильной подачи налогов.

Если у вашего бизнеса высокая себестоимость, вы будете платить меньше налогов с меньшей чистой прибылью. Это также будет ключевым моментом, предупреждающим вас о том, что ваш бизнес, скорее всего, не приносит достаточной прибыли; следовательно, вам необходимо внедрить систему, которая создает здоровый баланс между прибыльностью вашего бизнеса и эксплуатационными расходами.

Определение возможностей роста

Последовательное использование себестоимости означает использование полученных исторических данных для определения сезонных тенденций. Используя исторические изменения, вы можете определить новые возможности, которые будут способствовать росту вашего бизнеса. Например, если ваша себестоимость выше зимой, вы можете диверсифицировать свой бизнес за счет продуктов, пользующихся спросом зимой, чтобы свести к минимуму риск убытков.

Анализ состояния вашего бизнеса

Вы можете использовать COGS для расчета различных коэффициентов, что означает, что вы можете удобно определить состояние вашего бизнеса. В результате вы можете принимать более обоснованные решения, особенно те, которые с большей вероятностью положительно повлияют на ваш бизнес. Кроме того, полученная информация может помочь вам понять, следует ли вашему бизнесу попытаться сократить операционные расходы, можете ли вы полностью погасить свои долги или вам следует рассмотреть возможность закрытия своего бизнеса.

Если вы занимаетесь электронной коммерцией и ищете способ разблокировать значительный рост, основанный на данных, вам следует рассмотреть возможность использования REVEAL. Эта программа может органично увеличить количество клиентов, лояльных к вашему бизнесу. Кроме того, он дает полезную информацию о том, как можно максимизировать прибыль, и помогает повысить пожизненную ценность клиента.

Высокопроизводительное программное обеспечение уже используется более чем 2200 брендами, включая Decathlon, Heineken, Culture Kings, Your Super Foods и т. д. Основные функции REVEAL включают:

- Аналитика и сегментация клиентов

- Эффективность продукта

- Качество обслуживания клиентов

- Интеграции

- Аналитика электронной коммерции

Если вы готовы повысить пожизненную ценность клиента электронной коммерции, то получите REVEAL прямо сейчас на Shopify или других платформах.

Существуют ли компании, не перечислившие COGS?

Да, есть предприятия с нулевой себестоимостью. Поэтому они не указывают свои себестоимости в отчете о прибылях и убытках. Однако это не означает, что у этих предприятий нет никаких расходов, потому что у них все еще могут быть операционные расходы, такие как канцелярские товары, аренда и другие коммунальные услуги. Примеры компаний без товарно-материальных запасов включают:

- Бухгалтерские фирмы;

- Бизнес-консультанты;

- Программное обеспечение как услуга (SaaS) для предприятий.

Ограничения COGS

Важным аспектом, когда мы говорим о понимании себестоимости проданных товаров, является то, что цифры могут вводить в заблуждение.

Давайте посмотрим на ограничения COGS и на то, как их избежать.

Цифрами можно манипулировать

Будь то бухгалтер, вводящий в заблуждение, или кто-то, кто честно не знает формулы стоимости проданных товаров, ваши себестоимости на бумаге не всегда отражают реальность.

Следите за стоимостью конечных запасов (которая может быть изменена), скидками (которые могут быть завышены) и производственными затратами (которые могут быть преувеличены).

Часто задаваемые вопросы о себестоимости себестоимости

В: Как мы рассчитываем стоимость проданных товаров себестоимости?

A: Себестоимость = начальный запас + покупки – конечный запас.

Начальный запас — это стоимость запаса продукта, с которого вы начали. Обычно это тот же номер, записанный в предыдущей конечной инвентаризации. Закупки обычно представляют собой затраты, понесенные в течение отчетного периода, а конечные запасы — это стоимость, оставшаяся на конец отчетного периода.

В: Что входит в стоимость проданных товаров или себестоимость?

О: Это прямые затраты на производство товаров, продаваемых для вашего бизнеса. Себестоимость включает непосредственно использованный труд и общую стоимость материалов, используемых для создания продуктов. Кроме того, в этот расчет включаются другие затраты, такие как торговые скидки и скидки при оплате наличными, фрахт и общие затраты. Однако COGS не включает косвенные расходы, например, расходы на продажи или расходы на распространение.

В: Что такое стоимость проданных товаров и как она рассчитывается?

Себестоимость проданных товаров (COGS) представляет собой расходы, связанные с производством ваших товаров в течение определенного периода времени. Формула себестоимости: себестоимость = начальный запас + покупки — конечный запас.

Как рассчитать Себестоимость проданных товаров (COGS)

Спешите? Перейти к формуле стоимости проданных товаров.

Компании, которые продают продукты, должны знать стоимость создания этих продуктов. Они рассчитывают это, используя формулу себестоимости проданных товаров. Стоимость товаров обычно отражается в отчете о прибылях и убытках компании. Это также, вероятно, будет важно для налоговых деклараций.

Какова стоимость проданных товаров?

Себестоимость проданных товаров (COGS) – это буквально стоимость производства товаров, которые компания затем продает. В случае с физическими товарами он обычно включает стоимость существующих запасов, а также любые сопутствующие материалы и прямые затраты на оплату труда, понесенные в течение года. Сюда также могут входить расходы на упаковку и транспортировку товаров до конечного пункта назначения.

Только компании, создающие продукты (в том числе цифровые), могут использовать себестоимость проданных товаров – в сфере услуг используется понятие себестоимости выручки. Тем не менее, многим компаниям может потребоваться использовать оба в некоторой степени. Например, компания может предложить платную службу поддержки людям, покупающим ее продукцию. Точно так же многие сервисные компании также имеют линейку продуктов.

Себестоимость проданных товаров по сравнению с операционными расходами

Если затраты непосредственно связаны с созданием продукта, то они должны отражаться в себестоимости проданных товаров. Если это не так, но связано с получением дохода, то оно относится к операционным расходам. Операционные расходы часто называют коммерческими, общими и административными расходами — эти расходы обычно составляют основную часть этой записи.

Формула себестоимости проданных товаров

На базовом уровне формула себестоимости проданных товаров:

Начальный запас + покупки − конечный запас = себестоимость проданных товаров.

Однако, чтобы это работало на практике, вам необходим четкий и последовательный подход к оценке запасов и учету затрат.

Оценка вашего инвентаря

Если ваш бизнес новый, вы можете определить стоимость вашего инвентаря либо по его покупной цене, либо по формуле стоимости товаров. Если вы используете формулу стоимости товаров, то вы должны использовать нулевое значение для начального запаса. Если ваш бизнес создан, то стоимость ваших начальных запасов будет такой же, как стоимость конечных запасов в предыдущем году. Есть три способа оценить запасы. Это:

Первый пришел, первый ушел

Последний пришел, первый ушел

Метод средней стоимости

Учет FIFO предполагает, что компания продает свои старые продукты раньше, чем самые новые. А поскольку цены имеют тенденцию со временем расти, предполагается, что компания продает более доступные товары раньше, чем более дорогие. Бухгалтерский учет по методу ЛИФО, напротив, предполагает обратное.

Метод средней стоимости направлен на устранение влияния инфляции путем оценки запасов на основе средней цены всех товаров, находящихся в настоящее время на складе. Это дает дополнительный бонус, заключающийся в сглаживании эффекта значительных специальных расходов.

Какой бы метод оценки запасов вы ни выбрали, важно последовательно его придерживаться. Также важно убедиться, что, где это уместно, износ и амортизация рассчитываются точно, а устаревшие запасы списываются надлежащим образом.

Учет закупок

Существует два основных способа учета расходов: кассовый метод и метод начислений. При кассовом методе расходы распределяются на дату их выплаты (а прибыль на дату получения). Это имеет преимущество в простоте, но недостаток в том, что иногда это может ввести в заблуждение. По сути, вы можете заплатить (или получить платеж) спустя долгое время после действия, вызвавшего расходы (или выгоду).

При учете по методу начисления вы регистрируете затраты, как только они фиксируются (или вы можете достаточно точно их оценить). Точно так же выгоды регистрируются, как только они были получены (например, вы отправляете счет-фактуру).

Об авторе