Как посчитать среднюю зарплату: Расчет среднемесячной заработной платы: формула, пример

Расчет среднемесячной заработной платы: формула, пример

Средний заработок — это средний совокупный доход сотрудника за расчётный период. Эту величину используют для подсчёта разных выплат: отпускных, компенсаций при обучении или прохождении курсов повышения квалификации, на время медосмотра, за неиспользованный отпуск при увольнении, командировочных, выходных пособий.

Закон устанавливает фиксированный расчётный период — 12 месяцев, независимо от режима работы сотрудника. Среднее количество дней в месяце тоже регламентировано — 29,3.

П. 4 Постановления Правительства

РФ от 24 декабря 2007 года № 922

П. 10 Постановления Правительства РФ от 24 декабря

2007 года № 922

Суммируйте весь официальный доход, включая оклад или сдельную оплату, премии, надбавки, сверхурочные за предыдущий год. Не учитывайте социальные выплаты: материальную помощь, компенсацию стоимости питания, проезда, обучения, коммунальных услуг, пособие по беременности и родам, больничные, оплачиваемые выходные по уходу за детьми-инвалидами.

П. 2 Постановления Правительства РФ от 24 декабря 2007 года № 922

Если в течение расчётного периода сотрудник не получал зарплату или получал только социальные выплаты, учитывайте предшествующий период.

Не учитывайте дни, когда

сотрудник был на больничном, в декрете, не работал в связи с простоем

по вине работодателя, получал дополнительные оплачиваемые выходные.

П. 5 Постановления Правительства РФ от 24 декабря 2007 года № 922

Сумма выплат рассчитывается по формуле:

Как считать среднюю заработную плату по предприятию

На практике бухгалтер или кадровик могут столкнуться с вопросом: как считать среднюю заработную плату по предприятию. Дело в том, что налоговый инспектор при проведении камеральной проверки может сопоставить среднюю величину доходов наемного персонала компании с региональным значением прожиточного минимума и со среднеотраслевой величиной заработка работников.

Если итоги сравнения окажутся не в пользу предпринимателя, ФНС вызовет работодателя для дачи пояснений. Такие меры необходимы для выявления нанимателей, производящих выплату «черных» или «серых» зарплат. Если бухгалтер знает, как рассчитать среднюю заработную плату по предприятию, он сможет предупредить возникновение вопросов у налоговиков.

Используемая формула

Сотрудники налогового органа определяют среднее значение доходов наемного персонала компаний в расчете на одного человека. Налоговая инспекция пользуется в вычислениях сведениями из отчетности. Все необходимые исходные данные имеются в распоряжении бухгалтера фирмы и руководителя до закрытия года. Как производится расчет средней заработной платы по предприятию? Формула имеет вид:

Налоговая инспекция пользуется в вычислениях сведениями из отчетности. Все необходимые исходные данные имеются в распоряжении бухгалтера фирмы и руководителя до закрытия года. Как производится расчет средней заработной платы по предприятию? Формула имеет вид:

Средняя зарплата по фирме = Доходы ÷ ССЧ × 12

В показатель «Доходы» входит совокупный размер доходных начислений в пользу наемного персонала. Заработок берется до вычета из него налогов. ФНС принимает за основу сведения из поданных работодателем справок 2-НДФЛ.

Параметр «ССЧ» означает, что необходимо делить доходы на среднесписочную численность трудоустроенных на предприятии физических лиц. Число 12 соответствует количеству месяцев в расчетном диапазоне.

После проведения расчета средней заработной платы по предприятию необходимо сравнить полученный результат с двумя показателями:

- с федеральной и региональной величиной МРОТ, так как месячный доход работника, который трудился полный месяц, не должен быть ниже этого значения;

- показателями среднего дохода персонала по отрасли по информации, опубликованной Росстатом.

Особенностью такой методики расчета является то, что присутствует определенный процент погрешности. Неточности возникают в результате невозможности выделить численность сотрудников, которые трудятся на условиях неполного рабочего дня.

Формула не предполагает обособленное отражение всех случаев ухода работников в социальные отпуска (по уходу за малолетними детьми) и на больничные. При массовости обозначенных факторов их влияние на средний заработок будет существенным, что и надо будет указать при даче пояснений налоговикам.

Последствия

Налоговый инспектор при возникновении подозрений на ошибки в расчетах с персоналом или на несоблюдение работодателем правил оплаты труда направляет в адрес компании требование о представлении пояснений. Отреагировать на такой информационный запрос необходимо в течение 10 дней. Объяснения рекомендуется оформить в письменном виде.

Возможные варианты развития событий после представления пояснений:

| Выводы инспектора | Последствия |

Сотрудники налогового органа соглашаются с озвученными работодателем выводами. | Проверка завершается. |

| Налоговый инспектор признал доводы нанимателя недостаточно убедительными или вескими. | В итоге работодатель получает уведомительный бланк о вызове на комиссию. Форма такого документа приведена в Приказе от 08.05.2015 № ММВ-7-2/189@. Работодатель является на комиссию с комплектом документации, которая должна помочь ему убедить представителей фискального органа в отсутствии правонарушений. |

Независимо от результатов рассмотрения дела комиссией оштрафовать работодателя налоговики не могут. Неправомочным будет и требование представить уточненную отчетность с отражением показателей, удовлетворяющих рекомендациям ФНС.

Отметим, что штрафы могут быть наложены на работодателя в соответствии с нормами части 1 статьи 19.4 КоАП РФ, если работодатель проигнорирует информационный запрос и вовремя не представит пояснения.

как рассчитать, что входит в среднюю з/п

Закон, определяющий трудовые отношения предполагает расчет многих выплат через среднюю заработную плату. Формулой расчета пользуются при начислении таких выплат, как пособия, дотации, отпускные и командировочные, но возможен и расчет и по другому принципу. Важно грамотно подходить к своим исчислениям и уметь правильно рассчитывать свою зарплату. В данной статье мы постараемся ответить на вопрос о том, как правильно рассчитать среднюю заработную плату работнику при разных условиях.

Формулой расчета пользуются при начислении таких выплат, как пособия, дотации, отпускные и командировочные, но возможен и расчет и по другому принципу. Важно грамотно подходить к своим исчислениям и уметь правильно рассчитывать свою зарплату. В данной статье мы постараемся ответить на вопрос о том, как правильно рассчитать среднюю заработную плату работнику при разных условиях.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Что такое средняя зарплата

Когда работник поступает на работу в какую-либо организацию, в первую очередь он заключает трудовой договор с руководителем. В договоре должен быть четко прописан порядок оплаты труда с учетом условий работы, размер оклада, а так же порядок премирования или удержания зарплаты. Несмотря на это ТК РФ предусмотрены случаи, когда работодатель производит оплату труда не за фактически выполненную работу или отработанные часы, а в соответствии со средним заработком данного работника.

Несмотря на это ТК РФ предусмотрены случаи, когда работодатель производит оплату труда не за фактически выполненную работу или отработанные часы, а в соответствии со средним заработком данного работника.

Средняя зарплата – это усредненное значение заработка работника, которое рассчитывается за определенный период времени. Далее будут перечислены ситуации, в которых оплата труда производится в соответствии со средней заработной платой:

- наёмника, без его согласия, переводят в другую должность или на другое рабочее место. При таких событиях работающий, как минимум может рассчитывать на среднюю зарплату. Ниже эта граница отпускаться не может согласно со ст.72.2 ТК РФ;

- ст. 144 ТК РФ гласит, что отпуск, предоставляемый один раз в год и оплачиваемый работодателем, оплачивается не меньше средней заработной платы;

- если для подготовки коллективного плана, соглашения или контракта человек был отстранен от своих обязанностей;

- выплачивается компенсация за отпуск, в который наёмник не ходил;

- оплачивается очередной ежегодный отпуск;

- выплаты по больничным листам;

- заканчивается трудовой договор из-за сезонности;

- при командировочных днях;

- на предприятии предусмотрено медицинское обследование;

- сотруднику положены дни отдыха, в связи со сдачей материала крови или самой крови;

- ст.

177 ТК РФ предполагает выплату среднего заработка за учебный отпуск, при условии, что работник получает первое образование или есть направление от работодателя;

177 ТК РФ предполагает выплату среднего заработка за учебный отпуск, при условии, что работник получает первое образование или есть направление от работодателя; - женщина не работает, в связи с рождением ребенка и находится в отпуске до достижения полутора лет;

- работник отстраняется из-за техногенных или природных катастроф и катаклизмов;

- при увольнении за не потраченные отпускные дни;

- закрытие договора труда по независящим причинам от наёмника;

- при простоях по вине нанимателя.

Обратите внимание: в средний заработок включают только те и выплаты работнику, которые находятся в рамках оплаты труда и предусмотрены локальными актами компании о заработной плате.

Согласно ТК РФ, выплаты работникам во многих ситуациях рассчитываются по средней зарплате

Расчет среднего заработка

Для того, чтобы узнать что входит в расчет среднего заработка, нужно суммировать все перечисления от нанимателя, вне зависимости от их названий и источников.

Какие выплаты входят в расчет:

Оклад в разных его проявлениях и все прилегающие тарифы, проценты и остальные составляющие:

- проценты от проекта, сдельная оплата труда и т.д. Так же включается питание сотрудника

- если составляющие были рассмотрены по сумме прошлых лет, то оклад считается прошлогодним;

- если построение оплаты труда содержат бонусы или премиальные, они так же плюсуются;

- виды оплаты оговоренные с определенным нанимателем;

- выплаты в других эквивалентах.

Обратите внимание: вышеперечисленные выплаты должны облагается налогом на доходы физических лиц или просто НДФЛ.

Не считаются такими выплатами:

- социальная помощь;

- разовые вознаграждения, типа подарок;

- не входящие в состав зарплаты жалованья.

Как рассчитать среднюю заработную плату

Чтобы узнать, как рассчитать средний заработок, нужно взять во внимание 2 реальных показателя:

- полученные денежные средства;

- время работы.

Календарный месяц – это 30 или 31 день, начало такого месяца 1 числа, а конец – последнее его число. Рассчитывается зарплата за двенадцать месяцев. Год берется до выплаты данной зарплаты, для сотрудника, за которым закрепляется получение.

В Постановлении № 922 о расчете среднего заработка с изменениями столкнулись некоторые пункты. Рассмотрим 5 пункт данного закона. В нем говорится о деньгах и времени исключающихся из расчетов:

- работник ушел на оплачиваемые выходные, для ухода за нетрудоспособными людьми;

- нетрудоспособность подтверждается справкой об инвалидности с детства;

- сотрудник был в оплачиваемом декретном отпуске или других подобных, за которые получил денежные средства;

- оплачиваемый больничный лист;

- работник получал среднемесячную зарплату по всем пунктам ТК РФ.

Не берутся во внимание периоды кормления ребенка грудью работающей матерью;

Не берутся во внимание периоды кормления ребенка грудью работающей матерью; - по тому же кодексу, работник получал полностью оклад или частично, за периоды отстраненных от работ;

- сумма, которая исчислялась из среднезаработанной не причисляется к общей сумме.

При рассмотрении 6 пункта следует, что в случае не имения отработанных часов и денежных выплат, не подходящих к 5 пункту, расчетный год берется предыдущий за тем, который не подходит по выплатам. 7 пункт рассказывает, как поступать работающим людям, если нет подходящих выплат и периодов 2 года. Берутся выплаты за текущий месяц.

Формула расчета средней заработной платы за отпуск

Отпуск, состоялся он или нет, должен оплачиваться. Берется среднедневной заработок за прошедший год (12 календарных месяцев). Всю сумму заработка нужно разделить на 12 месяцев, затем на среднюю продолжительность месяца в днях, что составляет 29,3. Вычисленная сумма и составляет среднедневной заработок.

Обратите внимание: формула расчета средней заработной платы за отпуск подходит для расчета компенсации за отпуск, который не был осуществлен, а так же отгулянный отпуск полностью или частично исполнимый.

Расчеты для декретного отпуска

Женщины, которые уходят в декрет, а далее в отпуск по уходу за ребенком, так же получают выплаты со своей работы. И этот отпуск тоже исчисляется, с помощью среднемесячной зарплаты.

Для того чтобы рассчитать декретные нужно собрать все свои полученные деньги за предыдущий год и разделить на 12. Получилась средняя зарплата по месяцам. Эту сумму наниматель должен выплачивать обязательно.

Расчет в других случаях начисления среднемесячного заработка

15 пункт Постановления №922 определяет расчет среднедневного заработка, путем деления суммы всех начисленных денежных средств (те, которые попадают под критерии закона) за отработанные реально часы в рассчитываемом периоде. К окладу суммируются все награды, премии и неденежные вознаграждения (определяется тем же пунктом). Эта формула действует для всех среднемесячных зарплат, выплачиваемых на предприятии. Исключение составляют компенсации за отпуска и их оплата.

Наниматель оплачивает все компенсации рассчитанные с помощью среднемесячной зарплаты, самостоятельно.

Существуют выплаты – исключения:

- федеральный бюджет или военкомат оплачивает компенсации за прохождение работником воинской обязанности. Регламентируется 170 статьей кодекса для трудящихся. Правила компенсации расходов определяют порядок расчетов предприятия с трудоустроенными гражданами в данной организации;

- начисления для сотрудников, которые ухаживают за ребенком-инвалидом и для этого взяты дополнительные выходные дни. Такие выплаты контролирует государство, а в частности ФСС.

При расчете средней З/П учитываются все виды выплат, применяемые у данного работодателя вне зависимости от источников указанных выплат

Как рассчитать не полный месяц

Расчетной точкой работодатель берет полмесяца. При расчете зарплаты сотруднику отработавшему месяц не полностью, а менее 15 суток, то месяц не засчитывается в оплату. Если работник отработал от 15 и более дней в месяце, значит месяц засчитывается полным.

Если работник отработал от 15 и более дней в месяце, значит месяц засчитывается полным.

Работать эти формулы будут правильно, если работник получает зарплату и отчисляет надлежащие налоги. В противном случае, когда наниматель и сотрудник скрывают доходы, можно остаться с теми цифрами, которые указаны, как фактически “белая” зарплата.

Нужно подходить грамотно к своим доходам, чтобы недобросовестные наниматели не могли обмануть вас, в связи с не знанием законов трудящихся. Интересуйтесь новыми данными, смотрите, что подписываете и тогда работа пойдет в радость и прибыль.

изменения в Порядок № 100

О периоде, с которого применяются изменения

Правительством принято постановление Кабинета Министров Украины от 09.12.2020 № 1213 «О внесении изменений в постановление Кабинета Министров Украины от 8 февраля 1995 № 100» (далее — постановление № 1213), согласно которым внесены изменения в Порядок исчисления средней заработной платы, утвержденного постановлением Кабинета Министров от 08. 02.1995 № 100 (далее — Порядок).

02.1995 № 100 (далее — Порядок).

Согласно § 31 Регламента Кабинета Министров Украины, утвержденного постановлением Кабинета Министров Украины от 18.07.2007 № 950 (с изменениями), постановление Кабинета Министров вступает в силу со дня его официального опубликования, если иное не предусмотрено таким постановлением, но не ранее дня его опубликования.

Постановления Кабинета Министров публикуются в официальных изданиях — Официальном вестнике Украины и газете «Урядовый курьер».

Постановление № 1213 опубликован в газете «Урядовый курьер» № 242 от 12.12.2020 года.

Следовательно, нормы постановления № 1213 следует применять со дня официального опубликования, а именно с 12.12.2020 года.

Учитывая вышесказанное, если дата начала события, с которым связано расчет средней заработной платы, состоялась в 11.12.2020 (включительно), то применяются положения постановления № 100 без изменений, внесенных постановлением № 1213. Если дата начала события, с которым повязкам связан расчет средней заработной платы, с 12. 12.2020 и позднее, то необходимо применять положения постановления № 100 с учетом изменений, внесенных постановлением № 1213.

12.2020 и позднее, то необходимо применять положения постановления № 100 с учетом изменений, внесенных постановлением № 1213.

Об определении расчетного периода при исчислении средней заработной платы для оплаты времени отпусков

Постановлением 1213 внесены изменения в пункт 1 и пункт 2 Порядка, которым, в частности, предусмотрено, что нормы этого Порядка распространяются при исчислении средней заработной платы для оплаты времени всех видов отпусков, предусмотренных законодательством (кроме отпуска по беременности и родам) и ее вычисление производится исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска.

То есть при исчислении среднего заработка для оплаты времени отпуска, в том числе в соответствии с Законом Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» и Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты» расчетным периодом будут 12 календарных месяцев, предшествующих месяцу начала отпуска.

О механизме исчисления средней заработной платы исходя из выплат за два календарных месяца работы работникам, проработавшим менее двух календарных месяцев

Пунктом 2 Порядка с изменениями, внесенными постановлением 1213, изменен механизм исчисления средней заработной платы исходя из выплат за два календарных месяца работникам, проработавшим менее двух календарных месяцев.

Учитывая положения Порядка, средняя заработная плата исчисляется исходя из выплат за два календарных месяца работы. При этом нормы Порядка не содержат особого расчета для таких работников, а также требований по учету при исчислении средней заработной платы полностью отработанных рабочих дней в течение двух календарных месяцев.

То есть средняя заработная плата за два месяца таким работникам исчисляется на общих основаниях, а именно по выплатам, начисленных в месяцах расчетного периода.

Пример: Работник, принятый на работу 16 ноября 2020, с 17 по 19 декабря 2020 направлен в командировку. Условиями трудового договора работнику предусмотрено только выплату должностного оклада в размере 7500 гривен. Как рассчитывается работнику средняя заработная плата для оплаты времени командировки?

Условиями трудового договора работнику предусмотрено только выплату должностного оклада в размере 7500 гривен. Как рассчитывается работнику средняя заработная плата для оплаты времени командировки?

Пунктом 2 Порядка предусмотрено, что во всех случаях, кроме оплаты времени отпусков и выплаты компенсации за неиспользованные отпуска, средняя заработная плата исчисляется исходя из выплат за два календарных месяца, предшествующих месяцу, в котором происходит событие, с которым связана соответствующая выплата.

В указанном примере работник направлен в командировку в декабре 2020 года, поэтому расчетным периодом является октябрь — ноябрь 2020 года. В ноябре 2020 работнику начислена заработная плата пропорционально отработанному времени 3 928,57 грн (с даты принятия на работу — 16 ноября).

Расчет производится исходя из выплат, начисленных работнику в месяцах расчетного периода, то есть исходя из заработной платы, начисленной пропорционально отработанному времени.

В соответствии с пунктом 8 Порядка начисления выплат, исчисляемых из средней заработной платы за последние два месяца работы, производятся путем умножения среднедневного заработка на число рабочих дней, которые должны быть оплачены по среднему заработку. Среднедневная заработная плата определяется делением заработной платы за фактически отработанные в течение двух месяцев рабочие дни на число отработанных рабочих дней за этот период.

Среднедневная заработная плата определяется делением заработной платы за фактически отработанные в течение двух месяцев рабочие дни на число отработанных рабочих дней за этот период.

Среднедневная заработная плата составит:

- 3 928,57 грн: 11 р. дн. = 357,14 гривен.

Средняя заработная плата за время командировки составит:

- 357,14 грн × 3 дн. отч. = 1 071,42 гривны.

О механизме учета выплат при исчислении средней заработной платы

Изменениями, внесенными постановлением 1213 с пунктом 3 Порядка предусмотрено, что при исчислении средней заработной платы учитываются все суммы начисленной заработной платы в соответствии с законодательством и условиями трудового договора, кроме определенных в пункте 4 настоящего Порядка.

Суммы начисленной заработной платы учитываются в том месяце, за который они начислены и в размерах, в которых они начислены, без исключения сумм отчисления на налоги, взыскание алиментов и т. п., за исключением отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

п., за исключением отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

То есть при начислении средней заработной платы во всех случаях ее вычисления в соответствии с нормами Порядка учитываются все суммы начисленной заработной платы, кроме выплат, предусмотренных как исключение пунктом 4 Порядка и эти выплаты, в том числе и премии, относятся к тем месяцев, за который они начислены.

Пример: Работник направлен в командировку с 15 по 18 декабря 2020 года. Расчетный период для исчисления средней заработной платы: октябрь — ноябрь 2020 года. В октябре работнику было начислено и выплачено ежемесячное премию за сентябрь, в ноябре — за октябрь, а в конце декабря будет начислено и выплачено премию за ноябрь.

При исчислении средней заработной платы для оплаты времени командировки необходимо премию за октябрь, начисленная и выплаченная в ноябре, отнести к заработной плате октября, а премию за ноябрь, которая будет начислена и выплачена в декабре — до ноября.

При этом, премия за сентябрь, которая начислена и выплачена в октябре, учитываться не будет. Вместе с тем, необходимо отметить, что в случае начисления и выплаты в декабря 2020 года премии за ноябрь 2020 необходимо будет осуществить перерасчет средней заработной платы для оплаты времени командировки с учетом суммы начисленной премии, относиться к заработной плате ноября 2020.

Премии и другие выплаты, которые выплачиваются за два месяца или более длительный период, при исчислении средней заработной платы включаются путем прибавления к заработку каждого месяца расчетного периода части, соответствующей количеству отработанных рабочих дней периода (месяца), за какие такие премии и другие выплаты начисленных . Такая часть определяется делением суммы начисленных премий и других выплат на количество отработанных рабочих дней периода, за который они начислены, и умножением на количество отработанных рабочих дней каждого месяца, относится в расчетный период для исчисления средней заработной платы.

То есть пунктом 3 Порядка с изменениями, внесенными постановлением 1213, предусмотрен особый механизм учета премий и других выплат, которые начисляются за два месяца и более длительный период, при начислении средней заработной платы во всех вычисления в соответствии с нормами Порядка.

При исчислении средней заработной платы такие премии (выплаты) учитываются в сумме, которая относится к тем месяцев, входящих в расчетный период.

Пример: Работнику, который работает по пятидневной рабочей неделе с двумя выходными днями (суббота и воскресенье), предоставляется ежегодный отпуск с 14.12.2020 года. В января 2020 года работнику было начислено и выплачено премию по результатам работы за IV квартал 2019 в сумме 3000 грн, в апреле 2020 — за I квартал 2020 в сумме 3000 грн, в июле 2020 — за IV кв. в сумме 4500 грн, в октябре 2020 — за третий кв. в сумме 6000 гривен.

При этом в месяцах, входящих в расчетный период, работник отсутствовал на работе в марте 2020 года, а именно с 01 по 31 марта 2020 работник находился в ежегодном отпуске.

При исчислении заработной платы для оплаты времени отпуска, начало которой приходится на дату после вступления в силу постановления № 1213 применяются нормы Порядка с изменениями, внесенными постановлением № 1213.

Расчетный период для начисления средней заработной платы для оплаты времени отпуска начало которой в декабря 2020 года: декабрь 2019 — ноябрь 2020 года.

Согласно нормам Порядка с изменениями, внесенными постановлением 1213, премия за IV кв. 2019 года, которая начислена и выплачена в январе 2020 года, будет относиться к заработной плате октябре, ноябре и декабре 2019; премия за I кв. 2020 года, которая начислена и выплачена в апреле 2020 года, будет относиться к заработной плате января, февраля и марта 2020 года; премия за IV кв. 2020 года, которая начислена и выплачена в июле 2020 году — до апреля, мая и июне 2020 года; а премия за третий кв. 2020 года, которая начислена и выплачена в октябре 2020 году — до июля, августа и сентября 2020 года.

Необходимо произвести расчет части квартальной премии, будет относиться к каждому месяцу расчетного периода.

Для этого сумму премии за IV кв. 2019 необходимо разделить на количество отработанных рабочих дней IV кв. 2019: 3000 грн: 64 отпр. р. дн = 46,88 грн и умножить на количество отработанных рабочих дней месяца, относится к расчетного периода (декабрь 2019): 46,88 грн × 21 отпр. р. дн. декабрь = 984,48 гривны.

Сумму премии за I кв. необходимо разделить на количество отработанных рабочих дней I кв.: 3000 грн: 41 отпр. р. дн = 73,17 грн и умножить на количество отработанных рабочих дней каждого месяца, относится к расчетного периода: 73,17 грн × 21 отпр. р. дн. января = 1 536,57 грн .; 73,17 × 20 отпр. р. дн. февраля = 1 463,40 грн; 73,17 × 0 отпр. р. дн. марта = 0 грн (в марте работник находился в ежегодном отпуске).

Сумма премии по IV кв. необходимо разделить на количество отработанных рабочих дней II квартале .: 4500 грн: 60 отпр. р. дн = 75 грн и умножить на количество отработанных рабочих дней каждого месяца, относится в расчетный период: 75 грн × 21 отпр. р. дн. апреля = 1575 грн; 75 грн × 19 отпр. р. дн. мая = 1425 грн; 75 грн × 20 отпр. р. дн. июня = 1500 грн.

апреля = 1575 грн; 75 грн × 19 отпр. р. дн. мая = 1425 грн; 75 грн × 20 отпр. р. дн. июня = 1500 грн.

Сумму премии за третий кв. необходимо разделить на количество отработанных рабочих дней ІІІ кв .: 6000 грн: 65 отпр. р. дн = 92,31 грн и умножить на количество отработанных рабочих дней каждого месяца, относится к расчетного периода: 92,31 грн × 23 отпр. р. дн. июля = 2 123,13 грн; 92,31 грн × 20 отпр. р. дн. августа = 1 846,2 грн; 92,31 грн × 22 отпр. р. дн. сентября = 2 030,82 гривен.

Вместе с тем, необходимо отметить, что в случае начисления и выплаты премии за IV кв. 2020 (например, в январе 2021) необходимо будет осуществить перерасчет средней заработной платы для оплаты времени отпуска с учетом суммы премии за IV кв. 2020 года, которая будет относиться к октябрю, ноябрю и декабрю 2020 года.

О механизме расчета средней заработной платы, исходя из должностного оклада или размера минимальной заработной платы

Если в расчетном периоде у работника не было заработной платы, расчеты проводятся с установленных ему в трудовом договоре тарифной ставки, должностного (месячного) оклада.

Если размер должностного оклада является меньше предусмотренного законодательством размера минимальной заработной платы, средняя заработная плата рассчитывается из установленного размера минимальной заработной платы на время расчета. В случае заключения трудового договора на условиях неполного рабочего времени, расчет производится исходя из размера минимальной заработной платы, исчисленного пропорционально условиям заключенного трудового договора.

То есть, если размер тарифной ставки, должностного (месячного) оклада работника установлен, например, на уровне размера прожиточного минимума, ниже размера минимальной заработной платы, то расчет средней заработной платы проводится исходя из размера минимальной заработной платы, но с учетом условий заключенного трудового договора.

При этом размер тарифной ставки, должностного (месячного) оклада работника необходимо сравнивать с размером минимальной заработной платы в эквиваленте полной занятости.

Например, при вычислении средней заработной платы с учетом положений абзацев третьего — пятого пункта 4 Порядка в декабря 2020 года работнику, который принят на 0,5 ставки с должностным окладом, установленным в штатном расписании 3000 грн, что в эквиваленте полной занятости ( 6000 грн) является большим размера минимальной заработной платы на время расчета (по состоянию на 1 декабря 2020 — 5000 грн), расчет будет проводиться исходя из должностного оклада, установленного в штатном расписании, то есть с 3000 гривен. Если размер должностного оклада в эквиваленте полной занятости меньше размера минимальной заработной платы, то расчет производится исходя из минимальной заработной платы.

Пример: Работник принят на работу 7 декабря 2020 на 0,5 ставки, согласно штатному расписанию составляет 1135 гривен. Других выплат условиями трудового договора не предусмотрено. Работник 17 декабря сдал кровь и изъявил желание 18 декабря взять дополнительный день отдыха. Как рассчитать среднюю заработную плату работнику — донору за день сдачи крови и дополнительный день отдыха, сохранение которой предусмотрено статьей 9 Закона Украины «О донорстве крови и ее компонентов».

Работник принят на работу в месяце, в котором произошло событие, связанное с расчетом средней заработной платы, поэтому у работника отсутствует расчетный период. Итак расчет необходимо осуществить, исходя из должностного оклада, но должностной оклад работника (1135 грн) меньше размера минимальной заработной платы (по состоянию на 1 декабря 2020 — 5000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на расчете, но с учетом условий заключенного трудового договора (0,5 ставки).

Размер минимальной заработной платы, установленный законодательством на расчете, пропорционально условиям заключенного трудового договора составит:

- 5000 грн × 0,5 ставки = 2500 гривен.

Если расчет средней заработной платы исчисляется исходя из должностного оклада или минимальной заработной платы, то ее начисления осуществляется путем умножения должностного оклада или минимальной заработной платы на количество месяцев расчетного периода.

То есть, если расчетный период два месяца, то должностной оклад или размер минимальной заработной платы необходимо умножить на два, если расчетный период двенадцать месяцев — на двенадцать.

Пример: Работнику установлен должностной оклад 3000 гривен. Работник направлен в командировку с 21 по 24 декабря 2020 года. Расчетный период для исчисления средней заработной платы — октябрь — ноябрь 2020 года. С 03 по 14 августа 2020 работник находился на больничном с 17 августа по 18 сентября — в ежегодном отпуске, с 21 сентября по 30 ноября — на предприятии была введена простой с оплатой 2/3 должностного оклада.

В соответствии с пунктом 2 Порядка исчисления средней заработной платы за время нахождения работника в командировке производится исходя из выплат за два календарных месяца работы, предшествующих месяцу направления работника в командировку. В указанном примере работник направлен в командировку в декабре 2020 года, поэтому расчетным периодом является октябрь — ноябрь 2020 года.

В то же время, в октябре — ноябре 2020 году на предприятии была введена простой с оплатой 2/3 должностного оклада (согласно части первой статьи 113 Кодекса законов о труде Украины).

Согласно абзацу шестому пункта 2 Порядка время, в течение которого работник в соответствии с законодательством не работал и за ним не сохранялся заработок или сохранялся частично, исключается из расчетного периода.

К этому времени, в частности, относится время простоя, оплаченный исходя из 2/3 должностного оклада.

Частью четвертой пункта 2 Порядка установлено, что если в течение последних двух календарных месяцев, предшествующих месяцу, в котором происходит событие, с которым связана соответствующая выплата, работник не работал, средняя заработная плата исчисляется исходя из выплат за предыдущие два месяца работы.

В приведенном примере — это август — сентябрь 2020 года. В то же время, в этом периоде работник находился на больничном, в ежегодном отпуске и в простое.

В соответствии с пунктом 4 Порядка при исчислении средней заработной платы за последние два месяца не учитываются выплаты за время, в течение которого сохраняется средний заработок работника (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, командировки, вынужденного прогула и т.п.) и помощь в связи с временной нетрудоспособностью.

То есть у работника отсутствует расчетный период для исчисления средней заработной платы для оплаты времени командировки. Поэтому расчет необходимо производить исходя из должностного оклада, но должностной оклад работника (3000 грн) меньше размера минимальной заработной платы (по состоянию на 1 декабря 2020 — 5000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на расчете.

Начисление выплат, исчисляемых из средней заработной платы за последние два месяца работы, производятся в соответствии с пунктом 8 Порядка.

Согласно абзацу второму пункта 8 Порядка при исчислении средней заработной платы за два месяца, исходя из должностного оклада или минимальной заработной платы, среднедневная заработная плата определяется путем деления суммы, рассчитанной в соответствии с абзацем пятым пункта 4 Порядка, на число рабочих дней за последние два календарных месяца, предшествующих месяцу в котором происходит событие, с которым связана соответствующая выплата, согласно графику предприятия, учреждения, организации.

Итак, в приведенном примере, средняя заработная плата для оплаты времени командировки составит:

- 5000 грн × 2 месяца = 10000 грн — условный доход работника за два месяца;

- 10000 грн: 42 р. Дн. (За два месяца расчетного периода) = 238,1 грн — среднедневная заработная плата работника;

- 238,1 грн × 4 дн. ведрами. = 952,4 гривен.

Пример: Работница, в которой 16.12.2020 закончился отпуск по уходу за ребенком до 3-х лет, с 17.12.2020 оформила часть ежегодного отпуска на 10 календарных дней. Как рассчитать среднюю заработную плату для оплаты времени ежегодного отпуска, если в расчетном периоде отсутствуют начисленной заработной платы? При этом в декабря 2020 года работницы установлен должностной оклад 4800 грн, что меньше размера минимальной заработной платы, установленный законодательством (по состоянию на 01.12.2020 — 5000 гривен).

Пунктом 2 Порядка установлено, что исчисление средней заработной платы для оплаты времени отпуска осуществляется исходя из выплат за последние двенадцать календарных месяцев работы, предшествующих месяцу предоставления отпуска.

В то же время в указанном случае работница находилась в отпуске по уходу за ребенком до 3-х лет, поэтому не имела заработной платы. То есть расчет необходимо осуществлять с учетом абзаца третьего пункта 4 Порядка, а именно исходя из должностного оклада, установленного на расчете.

Итак, в приведенном примере, средняя заработная плата для оплаты времени отпуска составит:

- 5000 грн × 12 месяцев = 60 000 грн — условный доход работника за двенадцать месяцев

- 60000 грн: 355 кал. дн. = 169,01 грн — среднедневная заработная плата;

- 169,01 грн × 10 дн. отпуска = 1 690,1 гривен.

Пример: работником, который принят на работу 10 декабря 2020 на должность начальника отдела по должностным окладом 6000 грн, с 21 декабря т. г. заключен контракт о прохождении военной службы на время особого периода. Как произвести расчет средней заработной платы, сохранение которой предусмотрено статьей 119 Кодекса законов о труде Украины.

Учитывая положения Порядка с изменениями, внесенными постановлением 1213, расчет средней заработной необходимо осуществить исходя из должностного оклада. При этом на расчете средней заработной платы должностной оклад работника, в данном примере, выше размера минимальной заработной платы (по состоянию на 01.12.2020 — 5000 гривен). Итак исчисления средней заработной платы осуществляется исходя из должностного оклада.

- 7000 грн × 2 месяца = 14000 грн — условный доход работника за два месяца;

- 14000 грн: 42 р. дн. (За два месяца расчетного периода октябрь — ноябрь) = 333,33 грн — среднедневная заработная плата работника;

Средняя заработная плата работника за декабрь 2020 года, который заключил контракт на прохождение военной службы на особый период с 21 декабря 2020 года, составит:

- 333,33 грн × 8 р. дн. (Рабочие дни декабря, которые оплачиваются по среднему заработку) = 2 666,64 гривен.

О неприменении коэффициента корректировки заработной платы при повышении тарифных ставок (должностных окладов)

Изменениями, внесенными постановлением 1213 в Порядок, в частности исключена норма о применении коэффициента корректировки при исчислении средней заработной платы в случае повышения тарифных ставок (должностных окладов) в расчетном периоде или в периоде сохранения средней заработной платы.

То есть, в случае повышения тарифных ставок (должностных окладов), например с 1 января 2021, все выплаты, учитываемые при исчислении средней заработной платы будут учитываться в том размере, в котором они начислены без применения коэффициента повышения тарифных ставок (должностных окладов).

При этом, оснований для пересчета средней заработной платы, которая хранилась за работниками до вступления в силу постановления 1213 и была начислена с учетом коэффициентов повышения тарифных ставок (должностных окладов), нет, но в дальнейшем ее размер корректироваться не будет.

Пример: Работник в октябре 2019 заключил контракт на прохождение военной службы сроком на три года. Среднедневная заработная плата работника на момент поступления на военную службу составила 238,1 гривен. Условиям коллективного договора предприятия, с которым заключен трудовой договор работника, предусмотрено с 01 января календарного года ежегодное повышение должностных окладов на 10 процентов всем работникам предприятия. Изменится размер среднедневной заработной платы работника с 1 января 2021?

В января 2020 года среднедневная заработная плата работника, проходящего военную службу по контракту во время действия особого периода, учитывая положения Порядка, которые действовали в то время, было прокориговано на коэффициент повышения его должностного оклада 1,1.

Поэтому в течение 2020 размер среднедневной заработной платы, с которой ежемесячно рассчитывалась средняя заработная плата, которая сохранялась за работником, составляла 261,91 грн (238,1 грн × 1,1).

В январе 2021 на предприятии произошло очередное повышение должностных окладов, в том числе и по должности работника, проходящего военную службу по контракту.

Вместе с тем, учитывая положения Порядка с изменениями, внесенными постановлением 1213, в январе 2021 и в дальнейшем оснований для применения очередного коэффициента повышения должностного оклада нет, как и нет оснований для отмены уже учтенных коэффициентов повышения должностных окладов при исчислении среднедневной заработной платы.

Следовательно, размер среднедневной заработной платы, с которой ежемесячно рассчитываться средняя заработная плата в течение прохождения работником военной службы по контракту, останется неизменным и составит 261,91 гривны.

www.me.gov.ua

Как рассчитать среднедневной заработок? — Правовед.ru

Расчет среднедневного заработка может понадобиться в процессе всей трудовой деятельности сотрудника, независимо от того, на каком предприятии он работает.

Во время заключения контракта или бессрочного трудового договора работодатель и работник обязательно оговаривают условия оплаты труда. Размер зарплаты должен соответствовать занимаемой должности. Вместе с нею сотрудник может претендовать на другие предусмотренные соглашением или законом выплаты. К ним относятся отпускные, больничный, командировочные и многие другие. Для их начисления следует правильно рассчитать среднюю зарплату за один рабочий день.

Как определяется средняя зарплата за день?

Средней зарплатой является отношение фактически начисленной за определенный период суммы к отработанному периоду времени.

Средняя зарплата за день получается, если заработок за месяц поделить на количество отработанных в нем дат.

Кто может потребовать расчет?

Справку о среднем заработке могут попросить:

- пенсионный фонд — при начислении пенсии;

- центр занятости — при постановке на учет для начисления пособия по безработице;

- органы соцзащиты — для начисления пособий;

- кредитная организация — для получения займа;

- судебные инстанции — при расчете выплаты компенсации за прогул по вине работодателя.

Чаще всего средняя зарплата рассчитывается за 3, 6 и 12 месяцев

Для чего может понадобиться расчет среднего заработка?

Каждый сотрудник во время действия трудового договора по разным причинам может не выполнять свои трудовые функции. За этот период наниматель должен начислить ему заработок, который рассчитывается на основании размера максимальной среднедневной зарплаты.

Читайте также

Условия получения и размер выплат на бирже трудаЭто может произойти в случае:

- нахождения на больничном или в декретном отпуске;

- ухода в ежегодный оплачиваемый отпуск;

- выполнения общественных или иных работ, не входящих в круг обязанностей, на время которых сохраняется зарплата;

- расчета при увольнении, в т.ч. после сокращения должности или ликвидации предприятия;

- расчета отпускных во время обучения;

- расчета командировочных, оплаты за донорские дни, времени при прохождении обязательного медосмотра или военной переподготовки;

- начисления оплаты за время простоя, возникшего по вине предприятия.

Какие выплаты учитываются при расчете средней зарплаты?

Трудовым законодательством определены конкретные виды доходов, которые обязательно используются во время расчета среднего заработка.

Кроме основной зарплаты, ним относятся:

- премиальные выплаты;

- компенсации, предусмотренные режимом или условиями работы;

- различные доплаты и надбавки.

Каждый из полученных работником видов дохода должен обязательно предусматриваться трудовым кодексом, местными (территориальными) актами, коллективным и трудовым договором.

Размер минимальных и максимальных начислений должен соответствовать тому периоду, который берется для определения среднего заработка.

Читайте также

Российское законодательство: декретный отпускОбратите внимание!

В расчет средней зарплаты не могут включаться выплаты, носящие социальный характер и рассчитывающиеся на основе средней зарплаты или МРОТ.

К таким выплатам относятся:

- отпускные за календарный период;

- пособие по нетрудоспособности;

- одноразовое пособие в связи с уходом в декретный отпуск;

- компенсационные затраты на питание и дорогу.

Расчет среднедневного заработка

Очень важно правильно определить период, который будет учитываться для проведения расчета. К таким временным промежуткам относятся рабочий день, календарный месяц — с 1 по 28, 29, 30 или 31 число в зависимости от календарных дней в этом периоде.

После выбора периода нужно определиться с числом рабочих дней, из которых высчитывают праздничные и выходные.

Проще всего этот период подсчитать путем умножения количества рабочих недель на пять рабочих дней в неделю, после чего из него высчитываются все нерабочие и праздничные дни

Для компенсации за отпуск в случае увольнения работника

Расчет среднедневного заработка при определении суммы компенсации за неиспользуемый отпуск осуществляется на основании следующей формулы: фактически начисленную зарплату за расчетный период, равный 12 месяцам, делят на количество отработанных за этот период месяцев, а полученную сумму делят на усредненное число дней в месяце — 29,3.

Обратите внимание!

Двенадцатимесячный расчетный период, кроме ежегодного оплачиваемого отпуска, используют при исчислении учебного отпуска или командировочных выплат.

Если сотрудник отработал на предприятии менее года, для расчета используется другой период.

К примеру, если работник устроился к нанимателю 1 февраля 2017 года, то период для расчета ежегодного отпуска будет равен 12 месяцам (с 1 февраля 2017 г. по 31 января 2018 года). Если же он решил уволиться 10 декабря 2017 года, то расчетным будет промежуток с 1 февраля 2017 года по 31 ноября 2017 года (т.е. полных 10 календарных месяцев).

Для больничного и отпуска по беременности и родам

Чтобы рассчитать пособие в случае потери трудоспособности или при уходе женщины в декретный отпуск, нужно приплюсовать два готовых заработка сотрудника, которые предшествовали наступлению события. После этого полученная сумма делится на 730 или 731 день, которые соответствовали этим двум годам. Полученная среднедневная зарплата затем умножается на количество дней, которые сотрудник находился на больничном. В итоге получается сумма, которую гражданин получит за время своей нетрудоспособности, подтвержденной выданным больничным листком.

Для расчета суммы командировочных

Чтобы начислить выплаты за время нахождения работника в командировке по заданию нанимателя, применяется несложный алгоритм. Сначала исчисляется общий доход сотрудника за два последних месяца, который затем делится на количество отработанных в этот период дней. После этого полученную сумму следует разделить на число дней нахождения командировке.

Резюме

Расчет среднего заработка может понадобиться во многих случаях. Если этим занимаются сотрудники бухгалтерии, то, скорее всего, это будет сделано правильно. Но в любом случае следует знать, о том, каким в конкретном случае будет расчетный период, а затем высчитать среднегодовую, среднемесячную и среднедневную зарплату. Помощь в этом окажут опытные юристы нашей компании.

Как рассчитать среднюю зарплату, если отработано менее 12 месяцев.

Для расчета суммы отпускных рассчитывается средняя зарплата за год. Но не всегда работник на момент выхода в отпуск успевает отработать полные 12 месяцев. Как рассчитывать среднюю зарплату в этом случае? Также не всегда отпуск начинается с 1 числа месяца. Как в таком случае быть с неполностью отработнным месяцем перед выходом в отпуск? Ответы на эти вопросы узнайте далее…Как исчислить среднюю зарплату если сотрудник отработал менее 12 месяцев?

Все вопросы, касательно расчета средней зарплаты казахстанских работников регламентируются Приказом Минздрава №908 от 30.11.2015 г. «Об утверждении Единых правил исчисления средней заработной платы».

Согласно п.9 данных Правил, если расчетный период в 12 месяцев отработан работником не полностью, то среднедневной заработок определяется так: начисленная за фактически отработанное время зарплата делится на количество рабочих дней, пришедшихся на данное отработанное время.

Следовательно, нет никакой проблемы для расчета средней зарплаты, даже если работник отработал не 12 месяцев перед выходом в отпуск, а, к примеру, только 10 месяцев.

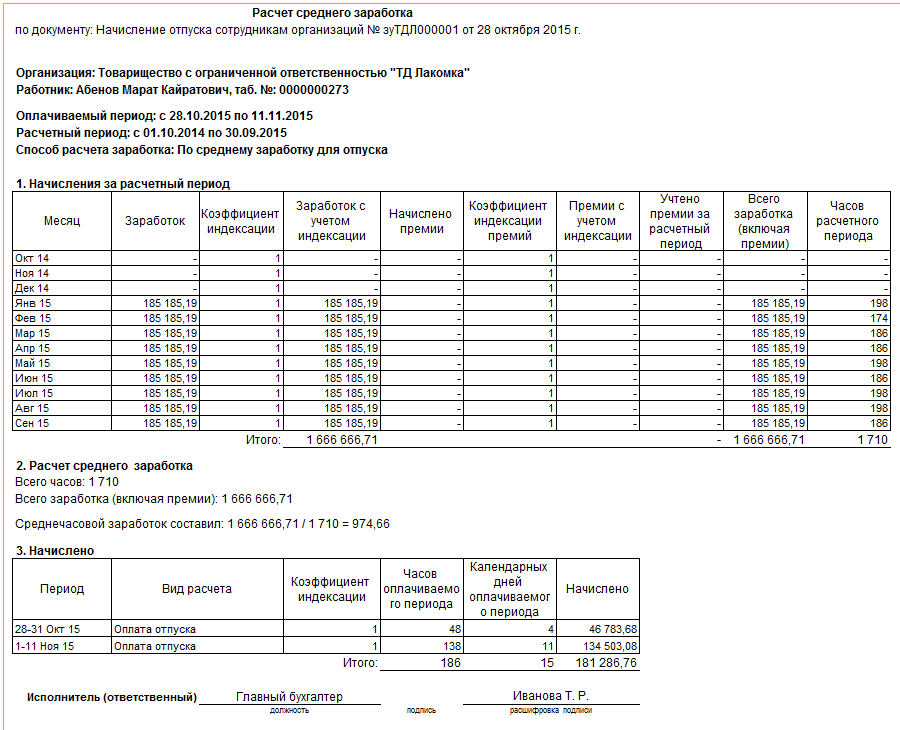

Пример №1.

Работник отработал в организации 9 полных месяцев, с сентября 2020 г. по май 2021 г. В отпуск планируется выйти с 01.06.2021 г. на 18 календарных дней. Оклад составляет 185 000 тг. в месяц. Всего за 9 месяцев отработано 190 рабочих дней.

Рассчитаем среднедневную зарплату работника.

9*185 000 = 1 665 000 тг. (сумма для расчета среднедневной зарплаты)

1 665 000 /190 = 8 763 тг. (средняя дневная зарплата)

18*8 763 = 157 734 тг. (начисленная сумма отпускных).

Итого работник, отработавший в организации 9 полных месяцев, получит 157 734 тг. отпускных (к начислению).

Учитывать ли в расчете неполный отработанный последний месяц?

Не всегда отпуск работника начинается с 1 числа месяца. На практике начало отпуска совпадает с любым рабочим днем месяца, который считается отработанным не полностью. Нужно ли учитывать этот месяц в расчете среднего заработка при расчете отпускных?

Заработок работника за дни месяца, в котором ему предоставляется отпуск, в расчет средней заработной платы не входит. Поскольку за это время выплата зарплаты ему еще не фактически не производилась.

Пример №2.

Работник принят на работу в мае 2020 г., отработал в организации 12 полных месяцев. В отпуск планируется выйти с 14.06.2021 г. на 24 календарных дня. Оклад составляет 200 000 тг. в месяц. Всего за 12 месяцев отработано 257 рабочих дней.

Рассчитаем среднедневную зарплату работника.

12*200 000 = 2 400 000 тг. (сумма для расчета среднедневной зарплаты)

2 400 000 /257 = 9 339 тг. (средняя дневная зарплата)

24*9 339 = 224 136 тг. (начисленная сумма отпускных).

Итого работник, отработавший в организации полный год, получит 224 136 тг. отпускных (к начислению).

Те дни июня 2021 г., которые предшествуют выходу в отпуск (1-4, 7-11, итого 9 рабочих дней) не войдут в расчет среднего заработка.

Проголосовать

Исчисление средней заработной платы

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Трудовые споры » Защита прав работников » Исчисление средней заработной платыВ некоторых ситуация работодатель может сохранить за сотрудником его среднюю заработную плату. Подчиненный при этом не выполняет свои прямые трудовые обязанности.

Работодателям часто требуется расчет средней заработной платы своих работников. Как правило, это необходимо для того, чтобы осуществить различные дополнительные выплаты подчиненным. Исчисление средней заработной платы осуществляется исключительно бухгалтерией.

Когда требуется расчет средней зарплаты

О том, что можно рассчитать заработную плату, знают многие. Но зачем необходимо это делать? Ответ прост – сотруднику положены дополнительные выплаты, например, отпускные или декретные. Существуют и другие ситуации, когда работодатель вынужден рассчитать заработную плату:

- сотрудник собирается уйти в ежегодный оплачиваемый отпуск;

- если сотрудник перестает выполнять свои прямые трудовые обязанности, но зарплата при этом сохраняется;

- если сотрудника необходимо перевести на другую должность в связи с тем, что произошел простой или какая-то авария;

- работодатель обязан выплатить работнику выходное пособие;

- если необходимо осуществить выплату пособия по нетрудоспособности;

- для выплаты отпускных при увольнении подчиненного;

- если нужно оплатить простой в работе, в котором виноват работодатель;

- если работника необходимо отправить в командировку;

- в других случаях, предусмотренных законодательством.

Сохранение среднего заработка

В некоторых ситуация работодатель может сохранить за сотрудником его среднюю заработную плату. Подчиненный при этом не выполняет свои прямые трудовые обязанности. Эти случаи указаны в трудовом законодательстве:

- перевод подчиненного на другую должность на срок не более месяца;

- освобождение сотрудника от основных трудовых обязанностей для выполнения общего проекта;

- предоставление ежегодного отпуска и отпускных;

- прекращение трудового договора по вине работодателя;

- участие подчиненного в комиссии по трудовым спорам;

- выплата компенсации за неиспользованный сотрудником отпуск;

- простой в работе по вине начальства;

- служебная командировка;

- временное выполнение государственных обязанностей;

- предоставление учебного отпуска;

- выплата компенсации за увольнение при смене собственника организации;

- ликвидация организации;

- отказ подчиненного перейти на другую должность в связи с состоянием здоровья;

- отказ сотрудника переехать в другую местность вместе с предприятием;

- сокращение штата;

- временный перевод подчиненного на низкооплачиваемое место;

- донорство крови;

- повышение квалификации;

- иные случаи, предусмотренные законодательством.

Выплаты, учитываемые при исчислении средней заработной платы

Информация о расчете зарплаты содержится в Положениях об особенностях порядка исчисления средней заработной платы. На основании этого нормативного акта для того, чтобы правильно рассчитать заработную плату, бухгалтер обязательно должен учитывать все выплаты. Об этом говорит и трудовое законодательство. При расчете среднего заработка учитываются:

- зарплата, начисленная согласно тарифным ставкам;

- сдельная зарплата;

- зарплата, выплаченная в виде процентов за реализованную продукцию;

- зарплата, не имеющая денежной формы;

- материальные вознаграждения, выплаченные работникам на государственных должностях;

- гонорары и вознаграждения;

- зарплата преподавателям;

- разница, которая возникла при переводе работника на более низкооплачиваемую должность с сохранением средней зарплаты;

- надбавки к основной зарплате;

- другие выплаты, предусмотренные законодательством.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Но в локальных документах может быть обозначен и другой расчетный период.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета. Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Если же были периоды, когда он брал больничный или просто не успел отработать год, средний заработок рассчитывается по-другому. Для начала бухгалтер должен посчитать всю сумму выплат этому сотруднику.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

И заработок также учитывается часовой. Все выплаты за расчетный период необходимо разделить на общее количество отработанных сотрудником часов.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Определение разницы между средней и средней заработной платой

Средняя и средняя заработная плата являются показателями центральной тенденции или «середины рынка» в отношении компенсации.

Многие организации нацелены на оплату труда сотрудников по средней или медианной ставке, чтобы сотрудники получали конкурентоспособную компенсацию, в то время как компания по-прежнему управляет общими затратами. Однако также важно знать, почему средняя и медианная зарплаты различаются, поскольку это может привести к различным решениям о компенсации в вашей организации.

Как рассчитывается средняя зарплата?Вы можете рассчитать среднюю базовую, среднюю или среднюю зарплату, сложив все зарплаты для выбранной группы сотрудников, а затем разделив сумму на количество сотрудников в группе.

Средняя зарплата Пример:

Сотрудник 1 зарабатывает 40 000 долларов, Сотрудник 2 — 50 000 долларов, Сотрудник 3 — 100 000 долларов. Итого 190 000 долларов делится на 3, что дает среднюю зарплату 63 333 доллара.

Средняя зарплата представляет собой то, что зарабатывает «типичный сотрудник», и может быть увеличена или уменьшена за счет высоких или низких зарплат на крайних концах распределения.

Как рассчитывается средняя зарплата?Вы можете рассчитать средний базовый оклад, расположив оклады для группы сотрудников в порядке убывания, а затем указав оклад, который представляет собой среднюю точку распределения. Пятьдесят процентов заработной платы меньше медианы, а пятьдесят процентов заработной платы больше медианы.

Средняя зарплата Пример:

Сотрудник 1 зарабатывает 40 000 долларов, Сотрудник 2 — 50 000 долларов, Сотрудник 3 — 100 000 долларов.Средняя зарплата, или средняя зарплата, составляет 50 000 долларов.

Поскольку средняя заработная плата представляет собой конкретную точку в распределении, ее нельзя подтянуть вверх или вниз за счет окладов на крайних концах распределения. Поэтому это считается более нейтральным показателем центральной тенденции, особенно в небольшой группе зарплат, где одно экстремальное значение может непропорционально повлиять на расчет среднего.

Победа в войне заработной платы: средняя зарплата vs.Средняя зарплатаСредняя и медианная зарплата — полезные вычисления, но что важнее?

Специалисты по компенсациям обычно предпочитают сравнивать со средней заработной платой, поскольку она считается более нейтральной, чем средняя.

Однако знание того, является ли среднее значение выше или ниже медианы и на сколько это может помочь специалистам по персоналу понять общую форму распределения заработной платы. Например, средняя заработная плата, которая намного выше средней зарплаты, указывает на то, что, вероятно, есть несколько сотрудников, зарабатывающих значительно больше, чем вся группа.

В конце концов, наиболее поучительным является соотношение между двумя числами.

Как рассчитать среднюю почасовую ставку для сотрудников | Малый бизнес

Стив Милано Обновлено 6 ноября 2020 г.

Расчет средней почасовой оплаты труда ваших сотрудников может показаться простой математической задачей, но владельцы малого бизнеса могут захотеть сделать это одним из нескольких способов, в зависимости от своих потребностей. .

Создание точных бюджетов и прогнозов помогает владельцам малого бизнеса избегать сюрпризов и использовать возможности.Если вам нужны дополнительные данные, которые помогут вам спланировать маркетинг, внедрение новых продуктов, найм и движение денежных средств в течение следующего года, найдите время, чтобы рассчитать различные средние почасовые ставки, которые вы платите своим работникам.

Одна из причин для расчета почасовой ставки заработной платы — убедиться, что вы соответствуете требованиям местных, государственных и федеральных законов о минимальной заработной плате.

Средняя почасовая оплата по компании

Одним из способов расчета средней почасовой оплаты является определение средней почасовой оплаты для всех сотрудников, независимо от того, где они работают в вашей компании, чем они занимаются или сколько часов они работают.Это число обычно полезно только для очень маленьких компаний с небольшим количеством сотрудников, которые работают примерно одинаковое количество часов, выполняя один и тот же тип работы.

Вы можете сделать это, например, если вы ландшафтный дизайнер, у которого есть бригада из четырех или пяти полевых работников и нет офисного персонала, которые часто заменяют друг друга на ваших рабочих площадках. Зная, какова средняя часовая стоимость рабочих, вы можете делать ставки на новые вакансии или узнать, сколько вы, вероятно, потратите на следующей неделе на уже имеющиеся вакансии.

Чтобы произвести этот расчет, подготовьте список своих сотрудников и напишите их почасовую ставку оплаты рядом с их именами. Затем запишите количество часов, отработанных каждым на прошлой неделе или в прошлом месяце. Подсчитайте сумму денег, которую вы заплатили каждому сотруднику, и просуммируйте ее для всех сотрудников вместе взятых.

Например, вы заплатили Биллу 600 долларов на прошлой неделе, Хэнку 450 долларов , Лизе 550 долларов и Джейку 425 долларов , поэтому на предыдущей неделе вы потратили 2025 долларов на рабочую силу. .Разделите 2 025 долларов на общее количество отработанных часов. В данном случае четыре сотрудника отработали в общей сложности 128 часов. Разделите 2025 долларов на 128, и средняя почасовая оплата составит 15,82 долларов в час.

При составлении бюджета для будущих проектов помните, что если вы платите Биллу 18 долларов в час, Лизе 16 долларов и Хэнку и Джейку 14 долларов, ваши затраты на рабочую силу для каждой работы будут разными в зависимости от того, кто вы отправляете на сайт вакансий.Однако, если вы можете использовать Билла немного реже каждую неделю, а Хэнка или Джейка чаще, вы можете чувствовать себя комфортно, используя цифру 15,82 в час для бюджета на следующий месяц.

Ставка на отдельного сотрудника

Если вы платите своим сотрудникам в рамках проекта и рассматриваете возможность перевода их на почасовую оплату, вам необходимо рассчитать их почасовую ставку на основе того, что они зарабатывают за свою работу. Это поможет избежать обид, если ваша новая почасовая оплата приведет к тому, что сотрудники зарабатывают меньше денег на проекты, чем они зарабатывали в прошлом.Если вы заметили это, вы можете поднять почасовую ставку, которую вы собирались предложить.

Спросите своих сотрудников, сколько времени они потратили на выполнение каждой задачи, а затем разделите плату за проект на количество этих часов.

Переход сотрудников с почасовой оплаты за проект на почасовую может привести к их замедлению, чтобы они могли зарабатывать больше денег, что обойдется вам дороже и задержит завершение проекта. Перевод сотрудников с почасовой оплаты на проектную может вызвать у них спешку, потому что они будут зарабатывать такую же сумму денег, даже если будут работать меньше часов.Это может привести к ошибкам и жалобам клиентов.

Почасовая оплата сотрудников также делает вас уязвимыми к большим колебаниям затрат на рабочую силу, потому что у вас меньше контроля, если вы платите сотрудникам почасово, пока проект не будет завершен, отмечает наш CareerBuilder.

Почасовая ставка на отдел

Возможно, вы захотите узнать, сколько ваши сотрудники обходятся вам в расчете на отдел, например ИТ, маркетинг, кухонный персонал или бухгалтеров. Это может помочь вам решить, будет ли использование внешнего подрядчика или обслуживающей компании для некоторых из ваших задач более рентабельным.В этом сценарии вы складываете общую заработную плату отдела и делите ее на количество часов, отработанных сотрудниками этого отдела.

Что, если вы платите зарплату своим маркетологам, и они будут работать 40 часов в неделю с двухнедельным оплачиваемым отпуском (2 080 часов в год, согласно Calculators.org)? Вы делите общую сумму годовой заработной платы на количество сотрудников, а затем делите это число на 2080, чтобы получить среднюю почасовую стоимость.

Что означает средняя зарплата? | Работа

Автор: Chron Contributor Обновлено 24 июля 2020 г.

Различные организации, ассоциации и правительственные учреждения сообщают о средней заработной плате по многим профессиям.Эта статистика помогает понять экономику, помогает работодателям быть конкурентоспособными в удержании сотрудников и помогает соискателям трудоустройства вести переговоры о своей зарплате. Средняя зарплата, также называемая средней зарплатой, рассчитывается с использованием всех данных о зарплате.

Средняя зарплата

Средняя заработная плата рассчитывается на основе заявленных зарплат респондентов. По данным Бюро статистики труда, определение средней заработной платы состоит в сложении заработных плат в выборке, а затем делении на количество респондентов.Результат — средняя заработная плата всех опрошенных. Данные о средней заработной плате могут относиться к одной профессии, отрасли, дисциплине, домохозяйству, возрасту, уровню образования или основываться на других статистических данных. Важно отметить, что значения аномалий могут искажать среднее значение.

Включенная заработная плата

Когда исследовательские организации собирают данные для оценки средней заработной платы, она включает и исключает некоторую информацию для более точного расчета средней заработной платы. В качестве примера, Бюро статистики труда включает базовую заработную плату, надбавки на стоимость жизни, выплаты за опасные действия, такие стимулы, как комиссионные с продаж и производственные бонусы, а также чаевые.Как правило, включаемая заработная плата — это заработная плата, обещанная работодателем по трудовому договору.

Заработная плата без учета

Заработная плата без учета заработной платы часто состоит из выплаты присяжных, сверхурочных, выходных пособий, разницы между сменами, бонусов компании, которые не включаются в комиссионные, и других бонусов, связанных с заработной платой, а также таких льгот, как компенсация за обучение. Поскольку эти виды доходов часто не входят в компенсационный пакет работодателя, они не включаются в статистику средней заработной платы.Обычно такие виды компенсации считаются «дополнительными льготами».

Прочие данные о заработной плате

Наряду со средней заработной платой в статистику часто включается медианная заработная плата для анализа заработной платы на основе процентилей. По данным Управления социального обеспечения, средняя зарплата — это 50-й процентиль, или точная средняя зарплата. Заработная плата, не входящая в 50-й процентиль, ниже или выше медианы. Процентили отражают зарплаты, которые могут быть разными.

В качестве примера, самые низкие процентили могут отражать заработную плату тех, кто находится на начальном уровне, а самые высокие процентили могут отражать тех, кто имеет многолетний профессиональный опыт.Процентили также могут отражать заработную плату в национальном масштабе и разницу в стоимости жизни в географических регионах. Вы можете преобразовать годовую зарплату в зарплату за две недели, разделив годовую зарплату на 26 (сумма двухнедельных зарплат в типичном году). Вы также можете найти в Интернете калькуляторы ежемесячного валового дохода и другие инструменты для заработной платы.

Как определить свой годовой доход

Определение годового дохода позволяет лучше понять свое финансовое состояние.Это также важный шаг при распределении бюджета, подаче заявки на ссуду и подготовке налоговой декларации. Из-за множества возможностей карьерного роста годовой доход каждого будет разным. Все зависит от отрасли, в которой вы работаете, а также от ваших навыков и опыта. В этой статье мы определим, как рассчитать свой годовой доход.

Какой годовой доход?

Ваш годовой доход представляет собой сумму денег, которую вы заработали за один финансовый год. Ваш годовой доход может также включать бонусы, чаевые, сверхурочные, помощь по инвалидности, алименты и другие источники дохода.Вы также можете слышать, что это называется валовым годовым доходом или чистым годовым доходом. Под валовым годовым доходом понимается сумма дохода, полученного вами до налогообложения, тогда как последний — это сумма дохода, которая остается у вас после вычета налогов. Это деньги, которые вы потратите на другие домашние, бытовые или транспортные расходы.

Как рассчитать свой годовой доход для лиц, получающих почасовую оплату

Расчет вашего годового дохода может меняться в зависимости от того, как часто вам платят.Например, если вы зарабатываете деньги почасово, вас считают наемным или не освобожденным работником. Поскольку для вас не установлена конкретная зарплата, количество отработанных вами часов в неделю повлияет на размер вашей зарплаты. В некоторых случаях вы будете работать одинаковое количество часов в неделю, но при этом будете считаться наемным работником. Вот несколько шагов, которые следует учитывать при расчете вашего годового валового дохода в качестве наемного работника:

1. Рассчитайте почасовую зарплату

Вы можете определить свою почасовую зарплату, зная размер вашей валовой заработной платы.Это можно найти в вашей зарплате. Разделите вашу зарплату брутто на количество часов, которые вы отработали в этот конкретный период оплаты. Если ваша валовая заработная плата составляет 400 долларов в неделю и вы отработали 40 часов, вы должны рассчитать 400 долларов, разделенные на 40 часов. Это дает вам почасовую зарплату в размере 10 долларов в час.

Связано: Заработная плата и почасовая оплата: в чем разница?

2. Рассчитайте вашу недельную зарплату

Чтобы определить вашу недельную зарплату, умножьте вашу почасовую зарплату на количество часов, которые вы отработали в каждую неделю.Поскольку в году 52 недели, умножьте это число на 52. Это даст вам годовую зарплату. Если вы проработали 40 часов в неделю при почасовой ставке 10 долларов в час, вы бы зарабатывали 20 800 долларов в год.

3. Рассчитайте годовую зарплату

Если вы работаете одинаковое количество часов каждую неделю, цифра, рассчитанная на предыдущем шаге, является вашей годовой зарплатой. Однако, если вы будете работать другое количество часов в неделю, эта цифра изменится. В таких обстоятельствах отслеживайте среднее количество отработанных часов в неделю и умножайте его, чтобы найти свою годовую зарплату.

Если в одном месяце вы проработали 10 часов в первую неделю, 20 в следующую, 30 в последующую и 40 в последнюю неделю месяца, найдите среднее количество отработанных вами часов в неделю, определив среднее из этих чисел. В этом случае среднее значение будет 25. Затем умножьте это число на вашу почасовую зарплату (в данном случае 10 долларов в час) и еще раз умножьте на 52. Это даст вам среднюю годовую зарплату в 13 000 долларов.

4. Добавьте сверхурочные и бонусы, если применимо

В некоторых случаях у вас будет сверхурочная работа и бонусы, которые можно будет добавить к вашей годовой зарплате.Поскольку сверхурочные и бонусы будут разными, важно отслеживать их каждую неделю, чтобы определить дополнительный доход, который вы получили.

5. Учитывайте больничный или отпускной

Если вам не оплачивают отпуск по болезни или отпуск, учтите это в своих расчетах. Это изменит количество недель, за которые вам платят в год. Например, если вы взяли трехнедельный отпуск, ваш рабочий год будет составлять 49 недель, а не 52 недели.

Связано: Время болезни vs.PTO: Определения и часто задаваемые вопросы

Как рассчитать свой годовой доход для наемных сотрудников

В отличие от наемных или неуплачиваемых сотрудников, наемные сотрудники получают установленную сумму заработной платы в год. Хотя это число обычно устанавливается, оно также может колебаться со временем из-за повышения зарплаты и возможной сверхурочной работы. Наемные работники также известны как освобожденные от уплаты налога работники. Вот пять важных шагов, которые следует учитывать при расчете вашего годового дохода как наемного работника:

1.Определите вашу зарплату брутто

Часто вы уже знаете свой годовой доход как наемный работник при приеме на работу. Если вы этого не сделаете, начните с квитанции о заработной плате. В нем будет подробно описана ваша валовая заработная плата, удержания и другие взносы. Ваша валовая заработная плата является ключом к определению вашей годовой зарплаты. Вы также можете обратиться в свой отдел кадров за дополнительными разъяснениями.

2. Знайте свой график заработной платы

После того, как вы узнаете свою зарплату брутто, вам нужно будет определить, сколько зарплат ожидать в год.Это зависит от компании. Вы можете проверить эту информацию через свой отдел кадров или у своего руководителя.

Связано: Что включается в квитанцию о заработной плате и другие часто задаваемые вопросы

3. Рассчитайте сверхурочные

Ставка сверхурочной работы в полтора раза превышает вашу обычную ставку оплаты. Если вы имеете право на сверхурочную работу, добавьте эту сумму к ожидаемой заработной плате.

4. Определите вашу годовую зарплату

Умножьте вашу зарплату брутто на количество зарплат, которые вы будете получать каждый год.Это приведет к вашей годовой зарплате.

Если ваша валовая заработная плата составляет 2000 долларов и вам платят два раза в неделю, вы должны умножить 2000 долларов на 26, поскольку сотрудники, получающие зарплату каждые две недели, получают 26 зарплат в год. Это приведет к годовой зарплате в 52 000 долларов.

5. Добавьте применимые бонусы

В зависимости от вашего работодателя вы также можете иметь право на бонусы. Обязательно учитывайте бонусы при расчете годовой зарплаты.

Как рассчитать валовую заработную плату на примерах

Для расчета заработной платы работодатели определяют сумму валовой заработной платы, которую зарабатывает каждый сотрудник.Они также учитывают дополнительные источники, такие как сверхурочные и взносы. С большим количеством переменных вычисление затруднено, но есть формулы, которые могут помочь. В этой статье мы обсуждаем, что такое валовая заработная плата, как ее рассчитывать — как для почасовых сотрудников, так и для служащих, получающих заработную плату, — и приводим примеры.

Что такое брутто-оплата?

Валовая заработная плата — это сумма денег, которую работник зарабатывает за время, которое он отработал. Он включает в себя полную сумму оплаты до любых налогов или отчислений.Валовая оплата включает любые сверхурочные, бонусы или компенсации от работодателя сверх обычной почасовой оплаты труда или заработной платы. Например, если работодатель предлагает вам должность продавца с базовым окладом в 50 000 долларов плюс бонус в размере 2,500 долларов за каждые 25 000 долларов продаж, общая сумма, которую вы заработаете, будет вашей заработной платой брутто.

Связано: Валовая оплата и чистая оплата: определения и примеры

Совпадает ли валовая заработная плата с оплатой W-2?

Валовая заработная плата представляет собой полную сумму, выплачиваемую работнику, а W-2 определяет налогооблагаемую заработную плату.Работодатели определяют налогооблагаемую заработную плату путем вычета пред налогов. Примеры таких вычетов включают взносы в пенсионный план, гибкие счета расходов, медицинские страховые взносы и многое другое. Например, если сотрудник зарабатывает 50 000 долларов в год, но вносит 5 000 долларов в свой 401 тыс., То W-2 сообщает только 45 000 долларов дохода. Поскольку он рассчитывает эти вычеты, валовая заработная плата не отображается.

Связано: Базовая зарплата и пакет льгот

Как рассчитать брутто-зарплату для почасовой оплаты