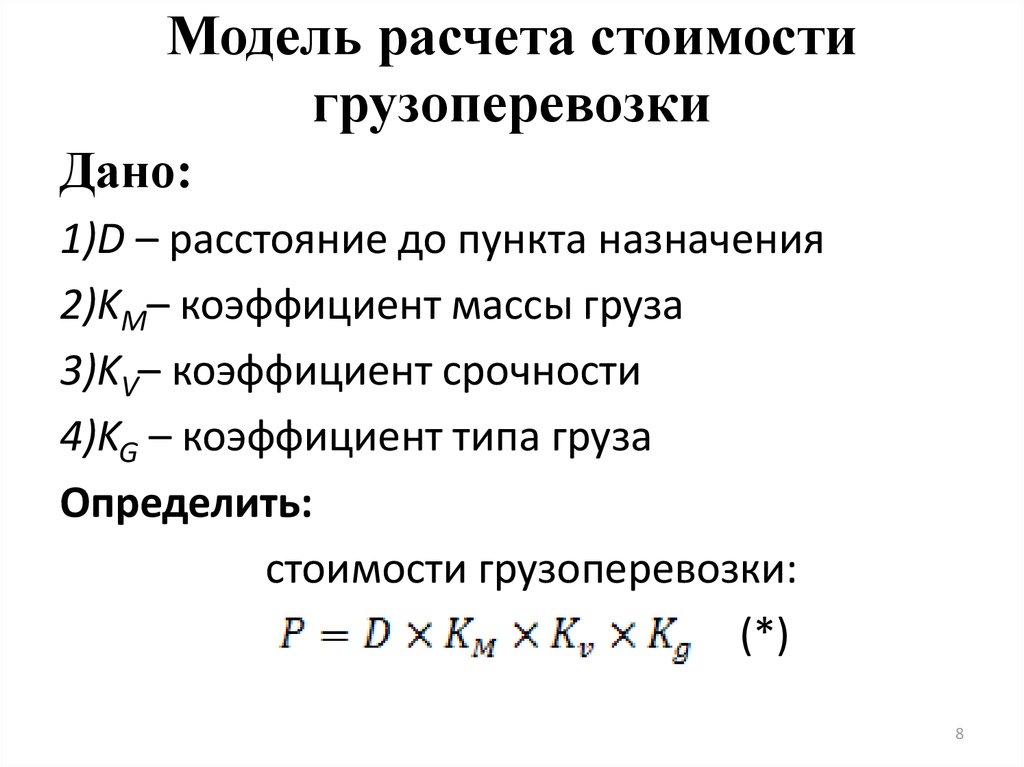

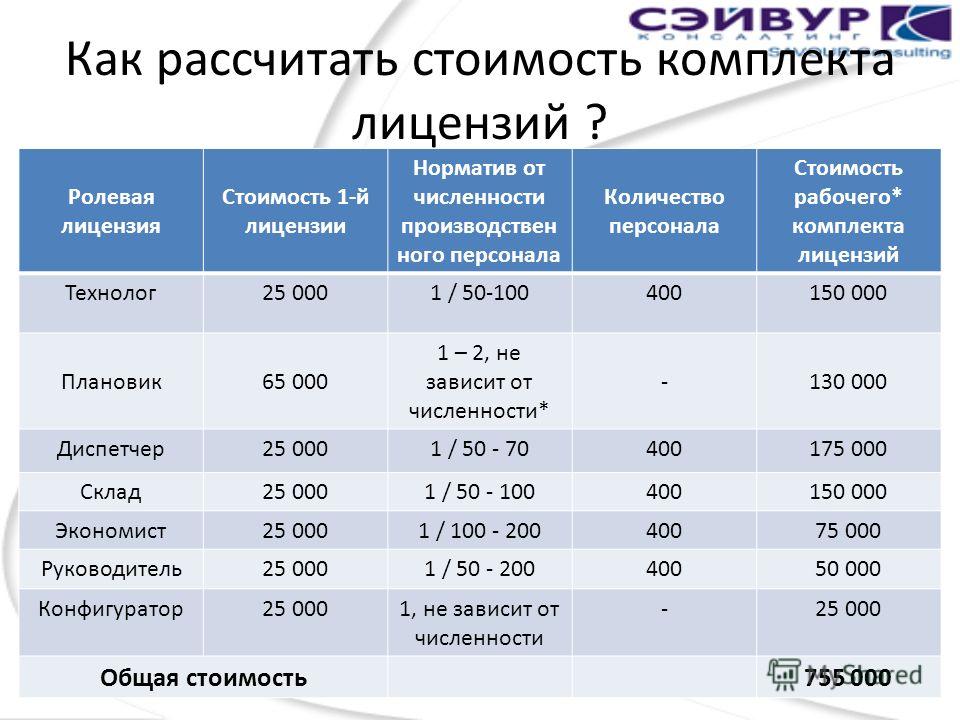

Как посчитать стоимость: Калькулятор стоимости товара (грамм, кг)

Как рассчитать стоимость вызова?

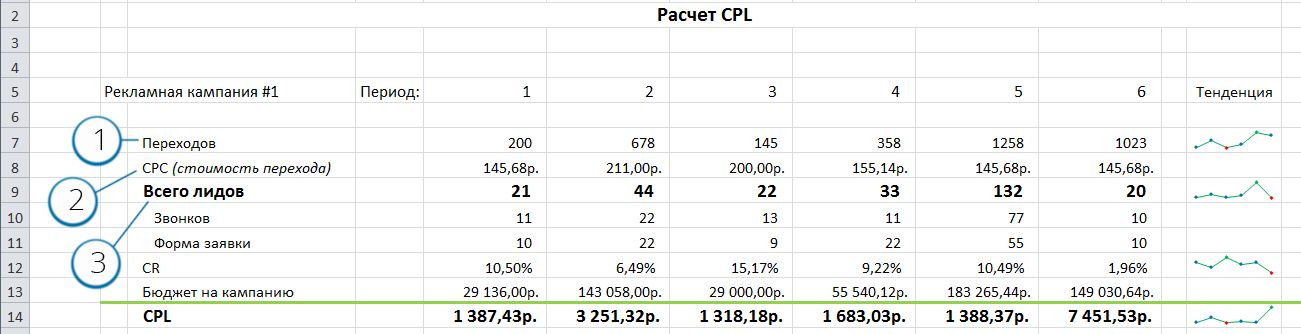

Расчет средней стоимости вызова, Cost-per-call (CPC), важен для понимания того, как бюджет контакт-центра распределяется по входящим звонкам. Параметр СРС не предназначен для описания затрат на обслуживание вызовов, у него другая роль. Он просто дает представление о том, как всевозможные расходы соотносятся с входящей нагрузкой. Таким образом, расходы – только одна часть СРС, а нагрузка, т.е. объем поступающих вызовов – вторая. И обе эти части равноправны. Ниже дан пример расчета СРС в зависимости от этих двух параметров.

В этом примере во втором месяце общие затраты выросли, но поскольку наряду с этим и нагрузка возросла, то СРС, наоборот, упал. А в третьем месяце затраты остались неизменными, но нагрузка упала – и СРС, естественно снова вырос.

Эта гипотетическая ситуация наглядно показывает, что не имеет особого смысла говорить о снижении непосредственно стоимости вызова.

Я не соглашусь с таким постулатом. Ситуации могут быть разные. Могут стоять задачи по снижению именно себестоимости обработки контакта и, при этом, объем вызовов может существенно возрастать и, соответственно, общие затраты тоже будут возрастать (даже при снижении себестоимости). Может быть ситуация, направленная на снижение именно общих затрат при примерно одинаковых объемах.

Поэтому, на мой взгляд. KPI для КЦ по себестоимости очень важный показатель, хотя и не полностью зависимый от КЦ.

Примечание переводчика. Отсюда следует, что вряд ли имеет ставить перед контакт-центром цели по снижению средней стоимости вызова (как KPI). На первый взгляд, это выглядит странно. Но приведенный выше пример ясно показывает, что снижение и повышение СРС мало что значит само по себе. Это просто ориентир для понимания текущей ситуации в контакт-центре, важный индикативный показатель. Тем не менее, это не отнюдь не означает, что не надо стремиться к снижению затрат на обслуживание вызовов или к снижению себестоимости контакт. Надо, конечно.

Это просто ориентир для понимания текущей ситуации в контакт-центре, важный индикативный показатель. Тем не менее, это не отнюдь не означает, что не надо стремиться к снижению затрат на обслуживание вызовов или к снижению себестоимости контакт. Надо, конечно.

Как рассчитать стоимость вызова

С чисто математической точки зрения расчет СРС совсем несложен: вы берете все затраты за текущий период и делите их на число обслуженных вызовов. Основная трудность заключается в том, что не вся информация вам доступна, и необходимо найти нужных сотрудников в других отделах вашей компании, которые могут предоставить вам множество исходных данных, например:

— расходы на управляющий персонал,

— расходы на HR,

— расходы на содержание здания и ремонт,

— арендная плата,

— стоимость лицензий для программного обеспечения,

— накладные расходы и др.

Короче говоря, вам нужны абсолютно все составляющие операционного бюджета, относящиеся к контакт-центру. В зависимости от структуры компании у каждой статьи бюджета может быть множество владельцев. К тому же не всегда можно четко разделить затраты между подразделениями. Кроме того, для прежних колл-центров, обслуживающих только голосовые вызовы, расчет СРС был несколько легче, а для нынешних контакт-центров он стал гораздо сложнее.

Еще один важный момент необходимо учитывать при расчете СРС: а какие именно вызовы следует принимать во внимание? Все вызовы, получившие ответ оператора (так, как это отражается в CRM)? Но тогда переведенные звонки будут считаться дважды и таким образом СРС будет искусственно занижена. Чтобы этого избежать, при расчете стоимости вызова имеет смысл брать не обслуженные звонки, а звонки, поступившие в контакт-центр, за вычетом потерянных.

У нас нет официальных сравнительных данных по средней стоимости вызова в разных контакт-центрах, но наши опросы показывают, что в Англии СРС равна £3. 64.

64.

Для расчета использовалась следующая формула:

Для чего нужен показатель СРС?

Поскольку, как мы уже показали, СРС не отражает реальные затраты, возникает закономерный вопрос: а для чего тогда вообще нужен этот показатель?

Существует несколько способов, как можно использовать СКС в контакт-центре.

Понимание стоимости улучшения клиентских впечатлений

В первую очередь, показатель СРС позволяет отчетливо понять влияние контакт-центра на клиентские впечатления. Особенно это важно, когда вы обсуждаете этот вопрос с другими подразделениями компании. Когда в 2016 году Совет директоров Deloitte объявил клиентские впечатление ключевой зоной для повышения конкурентоспособности, контакт-центру было существенно увеличено финансирование. Это не только увеличило его гибкость и эффективность, но и привело к росту его престижа внутри компании.

Вообще, зная СРС, гораздо проще взаимодействовать с другими департаментами. Например, предположим, отдел маркетинга проводит рекламную кампанию. В результате возрастает число входящих вызов и, естественно, падает их стоимость. Но дает ли это реальное представление о результатах этой маркетинговой кампании? Очевидно, что нет. Для полного понимания ее эффективности необходимо оперировать коэффициентом конверсии.

Понимание доли других подразделений в затратах на обслуживание вызовов

Очень важно показать другим подразделениям компании, как вопросы и жалобы, связанные именно с их работой, влияют на стоимость обслуживания вызовов. Эти данные могут быть более наглядными и впечатляющими, чем затраты на обслуживание в минутах.

Таким образом, во-первых, можно напомнить бизнесу, что контакт-центр не может в полной мере нести ответственность на свои собственные расходы. И во-вторых, увидеть, в каких областях вклад других департаментах наиболее высок.

Очень полезно вычислять не просто среднюю стоимость вызовов, а в зависимости от типа, к которому они относятся. Это уже более тонкий и точный анализ. Таким образом можно определить те типы звонков, для которых требуется больше всего ресурсов, и найти пути по оптимизации их обслуживания.

С другой стороны, анализ стоимости вызовов в зависимости от типов может быть полезным для определения наиболее эффективного вложения инвестиций. Например, если бизнесу важно удержание клиентов, то анализ затрат на обслуживание может помочь ему выработать оптимальную стратегию.

Ну, и кроме того, понимание стоимости каждого типа вызова очень полезно при принятии решения о целесообразности аутсорсинга.

Примечание переводчика. Действительно, анализ СРС может являться решающим при принятии решения об аутсорсинге. Это, на мой взгляд, самая существенная область, где нужно оперировать значением средней стоимости вызова.

Как повысить точность расчета стоимости вызова?

Стоимость контакта

В мультиканальных контакт-центрах важно понимать не только стоимость телефонного звонка, но и стоимость любого обращения в зависимости от канала. Но беда в том, что это очень непросто сделать – если операторы не закреплены за каждым каналом отдельно. Только в этом случае посчитать стоимость телефонного звонка или электронного письма не представляет никаких трудностей. Но таких контакт-центров кране мало. В большинстве одни и те же операторы обслуживают все виды контактов.

Самый простой путь посчитать среднюю стоимость контакта вне зависимости от канала – это просто взять среднее арифметическое. Например, если у вас обслуживается 3000 вызовов в месяц, 5000 электронных писем и 600 обращений в твиттере, то берется общее время, потраченное операторами на обслуживание этих контактов, и делится на число самих контактов.

Стоимость минуты работы

Бывает также полезно посмотреть на стоимость одной минуты обслуживания вызовов (Cost per Working Minute (CpWM)). Расчет ведется по той же формуле, что и для СРС, но в знаменателе вместо общего числа контактов подставляется общее число минут.

Такой подход может быть удобен, если длительность вызовов сильно варьируется и среднее значение СРС не репрезентативно. Стоимость минуты CpWM не зависит от АНТ, и поэтому этот параметр подходит для вызовов любой длины.

Еще несколько важных соображений относительно стоимости вызова

Новые технологии могут увеличить СРС

Как ни странно, но стратегии, направленные на общее уменьшение расходов, могут неожиданно увеличить СРС. Например, внедрение облачных технологий в целом приводит к снижению затрат, но необходимо учитывать, что капитальные затраты (Capex) переходят в операционные (Opex). В результате роста операционных расходов бюджет контакт-центра также может вырасти и, соответственно, увеличится стоимость вызова.

Длинные вызовы стоят дороже

Один вызов продолжительностью десять минут стоит дороже, чем пять вызовов по две минуты. Хотя время, затраченное на их обслуживание, одинаково – 10 минут. Дело в том, что в первом случае ниже производительность, ведь она измеряется в количестве обслуженных вызовов – и обслужить пять вызовов за одно и то же время более производительно, чем один. К тому длинные вызовы влияют на рост очереди.

К тому длинные вызовы влияют на рост очереди.

Но не все так просто. Хотя длинные вызовы стоят дороже, они могут быть в целом более ценными для компании, чем короткие. Например, двухминутный вызов может быть всего лишь по поводу восстановления пароля, а десятиминутный – по поводу восстановления сервиса.

Примечание переводчика. Короткий вызов может быть лишь запросом на предоставление информации, а длинный – продажей.

Распределение входящих вызовов по среднему времени обслуживания АНТ подчиняются одной из модификаций распределения Пуассона (на графике). Это значит, что, хотя общее число вызовов ниже и выше АНТ одинаково, доля коротких вызовов гораздо выше, чем длинных.

Стоимость вызова не годится в качестве целевого показателя для контакт-центра

Поскольку стоимость вызова представляет собой функцию от нескольких переменных, ее нельзя рассматривать в качестве целевого показателя.

Примечание переводчика. К сожалению, руководство компании не всегда может избежать соблазна использовать такой обманчиво удобный показатель как СРС в качестве одного из основных KPI контакт-центра. Но если уж использовать СРС как целевой показатель, то чрезвычайно важно понимать, от чего цель зависит и своевременно ее корректировать при внешних и внутренних изменениях.

СРС не следует измерять чаще, чем раз в месяц

Иногда менеджеры пытаются использовать СРС, чтобы понять влияние различных инициатив на рост или сокращение расходов. Но поскольку СРС зависит от многих переменных, не всегда можно вычленить эффект от изменения только одной из них. К тому же эффект от внедрения различных проектов может сказаться на СРС далеко не сразу. Предположим, контакт-центр поменял поставщика оборудования и сэкономил 20%. Как скоро скажется эта экономия на удешевлении ежедневных операций?

Лучше всего измерять СРС раз в квартал или, по крайней мере, раз в месяц.

Снижение расходов не сразу приводит к снижению стоимости вызова

Почти все контакт-центры стремятся к сокращению числа вызовов за счет внедрения самообслуживания, автоматизации и повышения FCR. Но в краткосрочной перспективе сокращение числа поступивших вызовов может привести к росту СРС, т.к. в формуле, по которой он рассчитывается, числитель (расходы) останется прежним, а знаменатель (число вызовов) уменьшится.

Правда, в дальнейшем СРС понизится – за счет сокращения расходов на персонал.Как рассчитать стоимость бизнес-процесса — технология действий

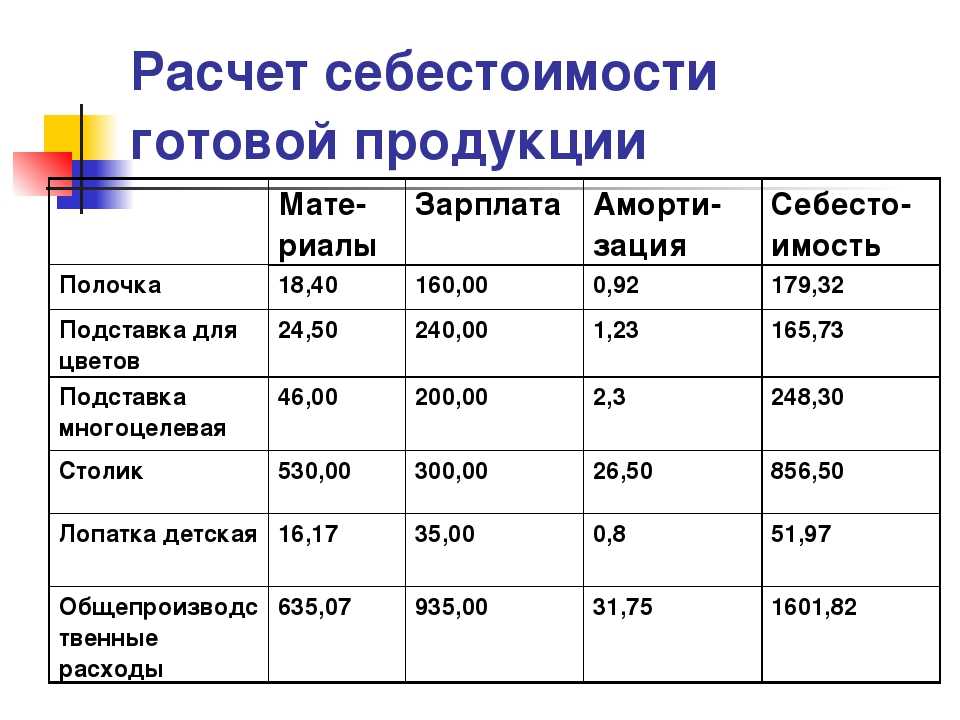

Повышение эффективности компании начинается с анализа стоимость бизнес-процесса. Андрей Коптелов – о том, как сделать это наиболее простым и быстрым способом.

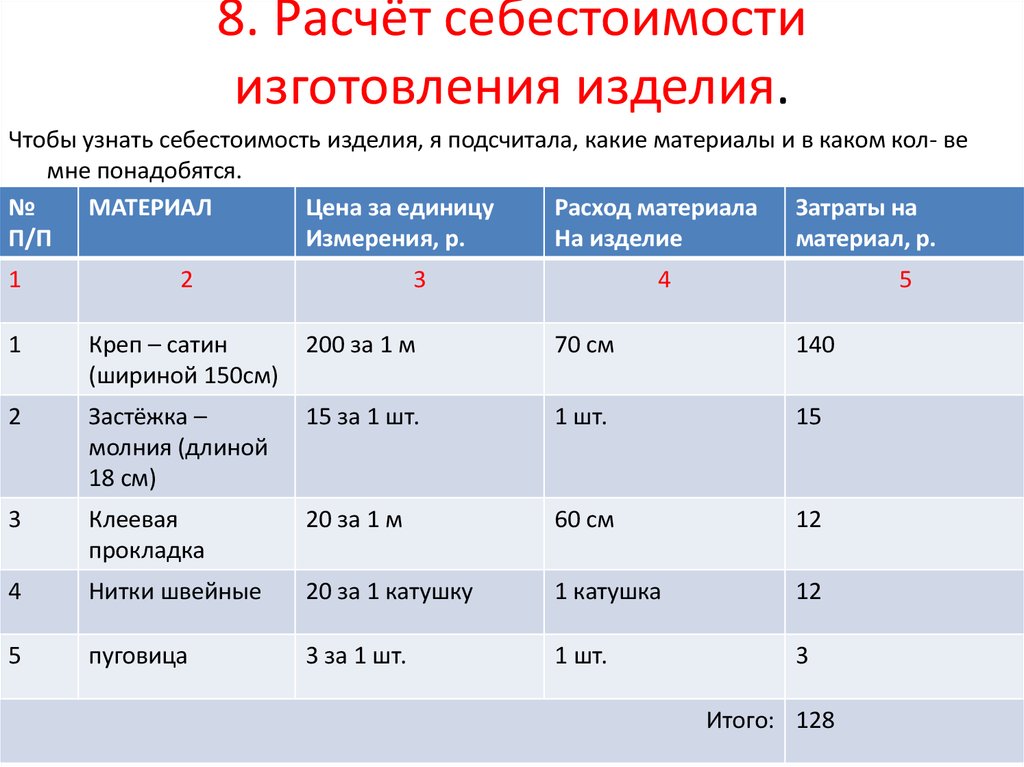

Сбор первичных данных о составе бизнес-процессаПрежде чем рассчитать стоимость бизнес-процесса, нужно сделать его описание, а именно, определить перечень операций, выполняемых конкретными исполнителями. Многие привыкли открывать для этого MS Visio или ARIS и рисовать графическую схему бизнес-процесса в нотации EPC или BPMN. Однако на практике намного проще использовать электронные таблицы MS Excel (см. рисунок). Ведь сценарии (ветви) бизнес-процесса для расчета стоимости не нужны, необходимо знать лишь частоту исполнения той или иной операции. Данный показатель часто называют коэффициентом использования операции при единичном исполнении бизнес-процесса, и для него в таблице с расчетом предусматривается отдельный столбец: «Коэффициент использования». Появление данного столбца позволяет исключить из описания логику бизнес-процесса и применять табличную форму без ущерба для расчета.

Многие привыкли открывать для этого MS Visio или ARIS и рисовать графическую схему бизнес-процесса в нотации EPC или BPMN. Однако на практике намного проще использовать электронные таблицы MS Excel (см. рисунок). Ведь сценарии (ветви) бизнес-процесса для расчета стоимости не нужны, необходимо знать лишь частоту исполнения той или иной операции. Данный показатель часто называют коэффициентом использования операции при единичном исполнении бизнес-процесса, и для него в таблице с расчетом предусматривается отдельный столбец: «Коэффициент использования». Появление данного столбца позволяет исключить из описания логику бизнес-процесса и применять табличную форму без ущерба для расчета.

Таким образом, для формирования описания бизнес-процесса создаем в таблице столбец «Название операции». После этого собираем в этот столбец все операции, исполняемые в бизнес-процессе, вне зависимости от того, какое подразделение их выполняет.

Детализация операций при описании должна позволять определить ответственного за каждую операцию, а также нормировать ее по времени. Соответственно необходимо указать должности сотрудников, выполняющих данную операцию. Но проще использовать группу должностей, объединенную в одну роль: от нее достаточно легко протянуть связь к затратам, через понимание выплат сотрудникам, которые занимают эти должности. Для указания исполнителя в таблице предусматривается отдельный столбец: «Исполнитель».

Соответственно необходимо указать должности сотрудников, выполняющих данную операцию. Но проще использовать группу должностей, объединенную в одну роль: от нее достаточно легко протянуть связь к затратам, через понимание выплат сотрудникам, которые занимают эти должности. Для указания исполнителя в таблице предусматривается отдельный столбец: «Исполнитель».

Описание бизнес-процесса в таблице MS Excel

Анализ времени выполнения операций

После того, как бизнес-процесс описан, необходимо определить время выполнения каждой операции. И это непростая задача, ведь затрачиваемое время не всегда одинаково, а исполнители часто не хотят показывать руководству, сколько времени на самом деле занимает у них та или иная работа. Решить задачу можно на основе разных подходов.

- Первый вариант – «фотография» выполнения операции. За сотрудником закреплен человек, фиксирующий, сколько операций он успевает сделать за той или иной временной промежуток. Но обмануть можно и этот метод, медленно и тщательно делая работу в присутствии наблюдателя, завышая тем самым регистрируемое время на операцию.

- Второй вариант – экспертная оценка. В этом случае среднюю длительность той или иной операции указывает назначенный бизнес-эксперт. Этот метод самый быстрый и простой, и если эксперт занимает конструктивную позицию в проекте, то для быстрого получения результата лучше использовать именного его.

- Третий вариант – анализ данных в информационной системе. Это наиболее точный метод, однако не все информационные системы хранят данные о длительности той или иной операции. Поэтому данным методом собрать информацию по всему бизнес-процессу фактически невозможно.

На практике вполне возможно применение гибридных способов оценки времени выполнения операций. Например, данные эксперта выборочно уточняются на основе данных из информационных систем, а также «фотографии» выполнения операций тем или иным сотрудником. После сбора всех данных помещаем их в дополнительный столбец таблицы: «Время выполнения операции».

Стоимость бизнес-процесса — стоимость ресурсов

После того, как определены операции, коэффициент их участия в бизнес-процессе, исполнители и время выполнения, необходимо подсчитать стоимость необходимых ресурсов. Оценка основных затрат на выполнение операций производится через анализ заработных плат и других выплат сотрудникам, участвующих в анализируемом бизнес-процессе.

Оценка основных затрат на выполнение операций производится через анализ заработных плат и других выплат сотрудникам, участвующих в анализируемом бизнес-процессе.

Время выполнения операции умножается на стоимость единицы рабочего времени для данной должности или группы должностей и указывается в отдельном столбце: «Стоимость минуты ресурса». В результате получается оценка стоимости операции. Однако данная оценка не дает полной картины стоимости бизнес-процесса, ведь помимо затрат на сотрудников необходимо проанализировать другие категории затрат: аренду, расходные материалы, затраты на автоматизацию и многое-многое другое.

В этот момент главное избежать излишнего углубления в расчет драйверов затрат по каждой статье с отнесением их на ту или иную операцию. Излишняя детализация может сильно усложнить расчет. Поэтому для скорейшего получения результата лучше агрегировать все дополнительные затраты в стоимость одного рабочего места, и именно ее разносить по затратам сотрудников в соответствии с тем или иным правилом разнесения.

Стоимость бизнес-процесса — расчет

Теперь для каждой операции в бизнес-процессе известен норматив времени, коэффициент использования операции в процессе, исполнитель и стоимость единицы рабочего времени исполнителя. Пришло время посчитать стоимость операции, что делается простым умножением стоимости единицы рабочего времени сотрудника, с учетом стоимости рабочего места, на длительность выполнения операции. Результат расчета показывает, во что обходится компании выполнение операций в анализируемом бизнес-процессе, и размещается в столбце «Стоимость одной операции».

Используя коэффициент использования операции в бизнес-процессе, можно рассчитать, сколько стоит данная операция для единичного исполнения бизнес-процесса. А если умножить стоимость единичного выполнения операции на количество исполненных бизнес-процессов за месяц, то в столбце «Общая стоимость операций за месяц» можно увидеть, сколько стоит данная операция. При этом суммирование стоимости всех операций показывает, во сколько обходится компании весь бизнес-процесс. И хотя расчет обладает достаточно большой погрешностью, полученные данные могут показать неожиданное превышение стоимости отдельных операций.

И хотя расчет обладает достаточно большой погрешностью, полученные данные могут показать неожиданное превышение стоимости отдельных операций.

Стоимость бизнес-процесса — анализ

Как правило, когда руководство видит, сколько стоит та или иная операция, часто возникает желание сделать ее дешевле. Среди наиболее частых причин завышенной стоимости операций можно выделить привлечение исполнителей с высокой заработной платой для выполнения низкоквалифицированной работы, использование нескольких дублирующих друг друга информационных систем, излишние циклы согласования результатов, усложненный документооборот, большое количество ошибок при оформлении заказа и многое другое.

Анализ полученных результатов осуществляется просто. Сначала при помощи фильтра и сортировки в MS Excel находятся самые дорогие операции и анализируются по двум параметрам: необходимость операций в бизнес-процессе, возможность их ускорения или исполнения низкооплачиваемым ресурсом.

Потом берутся операции «средней» стоимости, и так далее. Иногда можно пытаться снижать стоимость за счет минимизации коэффициента использования той или иной операции в бизнес-процессе. Например, применять контрольные операции только для особо критичных экземпляров бизнес-процесса.

Иногда можно пытаться снижать стоимость за счет минимизации коэффициента использования той или иной операции в бизнес-процессе. Например, применять контрольные операции только для особо критичных экземпляров бизнес-процесса.

В рамках одного из проектов по анализу стоимости бизнес-процесса было обнаружено, что операции, расположенные в операционном центре обслуживания, оказались в разы дешевле, операций, исполняемых в центральном офисе. После такого расчета руководство дало команду максимальное количество операций и бизнес-процессов перенести в операционный центр обслуживания.

Посмотреть видео по расчету стоимости бизнес-процесса.

Анализ загрузки сотрудников

Анализируя стоимость бизнес-процессов, можно обнаружить серьезную недогрузку сотрудников в подразделениях. Но при этом нужно понимать, что полученных данных недостаточно для всестороннего анализа загрузки сотрудников по подразделениям, потому что для этого нужно анализировать деятельность не через бизнес-процесс, а через полный перечень всех операций подразделения.

Расчет стоимости бизнес-процесса лишь раскрывает глаза на трудоемкость той или иной операции. Ведь основная его задача – показать стоимость исполнения всего бизнес-процесса, оценить эффект от оптимизации бизнес-процесса, а также дать данные для перерасчета себестоимости оказания той или иной услуги. Но если возникло подозрение в том, что численность подразделения завышена, можно достаточно быстро определить коэффициент полезной нагрузки на одного сотрудника через нормирование всех операций подразделения и фиксирование частоты их исполнения.

Опубликовано на e-xecutive.ru

Как рассчитать себестоимость проданных товаров: формула и информация

Знаете ли вы себестоимость проданных товаров в вашем ресторане? Как насчет того, сколько бары делают по отношению к себестоимости? Вам следует. Это поможет вам управлять оценкой рисков ресторана.

Управление успешным рестораном или баром требует глубокого понимания принципов бухгалтерского учета. Себестоимость проданных товаров, или COGS, является интегральным показателем, который помогает ресторатору увеличить продажи ресторана и обеспечить прибыльность ресторана или бара.

Расчет себестоимости также является важным шагом при определении стоимости еды и спиртных напитков в ресторане. Эти два числа показывают общий процент расходов ресторана, который приходится на продукты питания и напитки. Важно научиться управлять затратами в ресторанном бизнесе. Без этих измерений вести успешный бизнес практически невозможно, и вы в конечном итоге станете частью процента отказов ресторана.

Мы расскажем вам о себестоимости проданных товаров, о том, как ее измерить, и предоставим инструменты для самостоятельного достижения успеха.

Что такое стоимость проданных товаров? Себестоимость проданных товаров – это общая стоимость всех материалов или ингредиентов, использованных для производства товара. COGS не включает другие операционные расходы, такие как коммунальные услуги, заработная плата или другие накладные расходы. Эти затраты измеряются отдельно и используются вместе с COGS для определения себестоимости ресторана и других важных показателей. Измерение себестоимости позволяет рестораторам отслеживать свои расходы на ингредиенты и корректировать закупки или цены по мере необходимости.

Измерение себестоимости позволяет рестораторам отслеживать свои расходы на ингредиенты и корректировать закупки или цены по мере необходимости.

Себестоимость товаров, проданных в ресторане, — это стоимость всех напитков и блюд, проданных за определенный период времени. COGS не измеряется для каждого проданного блюда или напитка. Это было бы слишком сложно и отняло бы много времени. Вместо этого для расчета себестоимости используется общее количество запасов.

Средняя стоимость проданных товаров Ресторан: в среднем по отрасли

Средняя стоимость товаров, проданных в ресторанном бизнесе, варьируется, но процент стоимости проданных товаров составляет от 28% до 32% от выручки. Этот диапазон в первую очередь зависит от двух факторов.

- Размер бизнеса. Поскольку малые предприятия не могут закупать и хранить товары оптом, они не могут воспользоваться скидками за объем.

Кроме того, малые предприятия не могут переложить эти более высокие затраты на своих клиентов в виде более высоких цен.

Кроме того, малые предприятия не могут переложить эти более высокие затраты на своих клиентов в виде более высоких цен. - Стоимость продуктов питания. Если вы продаете блюда по высокой цене, вы, вероятно, используете дорогие ингредиенты, что приводит к более высокой себестоимости. Это не всегда плохо, так как общий доход и прибыль от этих блюд также выше, чем от менее дорогих. Вот почему важно обучать своих сотрудников тому, как продавать больше.

Часто задаваемые вопросы о себестоимости проданных товаров

Помимо подробного изучения стоимости проданных товаров, вам следует знать еще несколько вещей. От формулы COGS до расчета общей стоимости проданных товаров и примера стоимости проданных товаров. Помимо вопроса о том, «что такое себестоимость проданных товаров?» Следующие вопросы и примеры помогут вам понять себестоимость проданных товаров и понять, почему это важно для владельца ресторана или бара.

Как рассчитать стоимость проданных товаров? Для расчета себестоимости товаров, реализованных для ресторанов, необходимо знать, как проводить инвентаризацию. Вы будете проводить инвентаризацию дважды при измерении себестоимости. Один раз в начале периода инвентаризации (также известный как начальная инвентаризация) и один раз в конце (конечная инвентаризация). Вам также придется учитывать любой инвентарь, заказанный в течение этого времени (полученный инвентарь). Подставив эти числа в приведенную ниже формулу, вы узнаете объем используемых запасов.

Вы будете проводить инвентаризацию дважды при измерении себестоимости. Один раз в начале периода инвентаризации (также известный как начальная инвентаризация) и один раз в конце (конечная инвентаризация). Вам также придется учитывать любой инвентарь, заказанный в течение этого времени (полученный инвентарь). Подставив эти числа в приведенную ниже формулу, вы узнаете объем используемых запасов.

Формула стоимости проданных товаров или формула себестоимости:

Начальный запас + Полученный запас — Конечный запас = Себестоимость проданных товаровРесторан Стоимость проданных товаров Вы также можете использовать таблицу 9002 рассчитайте себестоимость проданных товаров вашего ресторана, используя эту бесплатную загружаемую таблицу себестоимости проданных товаров.

После того, как вы загрузите его, вы сможете редактировать ячейки, и он сделает за вас расчеты. Введите продукты в наличии из вашего начального и конечного инвентаря, а также весь инвентарь, полученный в этом месяце. Вы увидите пример инвентаря закусочной для справки. Как только вы поймете, как это работает, попробуйте ввести собственные уровни запасов. Вы также можете инвестировать в программное обеспечение для бухгалтерского учета в ресторанах, чтобы еще больше упростить процесс.

Введите продукты в наличии из вашего начального и конечного инвентаря, а также весь инвентарь, полученный в этом месяце. Вы увидите пример инвентаря закусочной для справки. Как только вы поймете, как это работает, попробуйте ввести собственные уровни запасов. Вы также можете инвестировать в программное обеспечение для бухгалтерского учета в ресторанах, чтобы еще больше упростить процесс.

Все эти формулы и электронные таблицы могут немного сбивать с толку, поэтому давайте подставим некоторые числа, чтобы внести ясность. Мы начнем с примера общей стоимости проданных товаров, а ниже воспользуемся более специфичным для отрасли примером.

Если виноградник в Калифорнии хочет узнать себестоимость проданных товаров, ему нужно посмотреть на уровень своих запасов. Допустим, они начали месяц с запасами на 15 000 долларов. Они приобрели дополнительные запасы на 3000 долларов и закончили месяц с 8000 долларов.

Переменная разбивка:

- Начальный инвентарь: $ 15 000

- формула, чтобы найти себестоимость виноградника в формуле себестоимости.

Стоимость проданных товаров = 15 000 долларов + 3 000 — 8 000 долларов

Стоимость проданных товаров = 10 000 долларов

Сумма денег, потраченная на виноград и другие ингредиенты, используемые в вине, продаваемом виноградником, составляет 10 000 долларов. Теперь, когда они знают это число, они могут использовать его при определении наценки на вино.

Себестоимость проданных товаров Пример ресторанаДавайте конкретизируем и воспользуемся примером, более подходящим для ресторана или бара.

В этом сценарии вы хотите лучше понять, как использовались ваши запасы в прошлом месяце. В первый день месяца у вас был остаток товаров на сумму 5000 долларов, включая мясо, овощи, специи и другие ингредиенты. Все необходимое для приготовления еды или питья.

В течение месяца вы заказали дополнительные запасы на 2500 долларов и закончили месяц с оставшимися запасами на 2100 долларов.

Переменная разбивка:

- Начальный инвентарь: $ 5000

-

Себестоимость проданных товаров = 5 000 долл. США + 2 500 — 2 100 долл. США

Себестоимость проданных товаров = 5 400 долл. США

Мы выяснили, что в прошлом месяце себестоимость проданных товаров в вашем ресторане составила 5 400 долл. США. Это означает, что вы использовали мясо, овощи и другие ингредиенты на сумму 5400 долларов в блюдах и напитках, которые вы продали в прошлом месяце. Сравнение этого с доходом позволит вам понять размер вашей прибыли и принять более взвешенные решения. Вы часто можете снизить себестоимость, применив инженерное меню.

Хороший бухгалтерский учетТеперь, когда вы знаете, как рассчитать стоимость проданных товаров, вы можете использовать эту информацию для принятия более эффективных решений. Себестоимость также является основной частью себестоимости, которая является одним из наиболее важных показателей, используемых при определении ваших бизнес-планов и знании того, как оценивать меню.

Это также влияет на баланс вашего ресторана, поэтому следите за ним, чтобы избежать потерь.

Это также влияет на баланс вашего ресторана, поэтому следите за ним, чтобы избежать потерь.Поддержание прибыльного бизнеса означает постановку целей и корректировку планов и цен по мере необходимости. Например, если вы продаете алкогольные напитки, вы можете использовать себестоимость проданных товаров для определения стоимости рецепта, цен на пиво и алкоголь. Это может даже помочь вам настроить индивидуальную цену за бокал вина и цену вина. Это действительно важный фактор во всех деловых решениях.

Как рассчитать себестоимость проданных товаров (COGS)? Руководство для малого бизнеса

Если вы являетесь малым производственным предприятием, расчет себестоимости проданных товаров (COGS) может быть одной из самых сложных вещей, которую нужно решить, когда придет время уплаты налогов. Мы проведем вас через эту сложную тему бухгалтерского учета и дадим вам несколько советов о том, как организовать ваши записи, чтобы сделать это очень простым.

Что такое COGS?

Давайте начнем с самых основ: COGS — это сокращение от «Стоимости проданных товаров».

По сути, это то, во что вам как бизнесу обошлось создание продуктов, которые вы продали в финансовом году.

По сути, это то, во что вам как бизнесу обошлось создание продуктов, которые вы продали в финансовом году.Часть «затраты» в себестоимости в основном рассчитывается из материалов, которые вы приобрели для создания своего продукта: например, если вы производите керамические изделия, ваша себестоимость в основном рассчитывается из стоимости вашей глины. Если вы шьете платья, то ваши COGS в первую очередь будут из вашей ткани, молний и пуговиц.

Не все расходы включены в этот расчет, поэтому вы не можете, например, включить в этот расчет стоимость своей рабочей силы, арендной платы или подписки. Это потому, что они рассматриваются как не напрямую связан с производством вашей продукции (на языке бухгалтера это известно как «косвенные затраты»). Подробнее о разнице между косвенными и прямыми затратами читайте здесь.

IRS требует, чтобы все индивидуальные предприниматели/партнерства предоставляли информацию о своих себестоимости через форму под названием «1040 Schedule C».

Чтобы узнать больше о том, как заполнить график C для малого бизнеса, см. запись в нашем блоге здесь: График C: руководство по эксплуатации »

Чтобы узнать больше о том, как заполнить график C для малого бизнеса, см. запись в нашем блоге здесь: График C: руководство по эксплуатации »Зачем мне беспокоиться о COGS?

Как продавец продуктов, которые вы производите сами, важно понимать, что с точки зрения IRS вы рассматривается как «производитель» , а не как продавец товаров или услуг. Это означает, что налоговый инспектор будет ожидать, что значительная часть вычетов из ваших расходов будет частью вашей себестоимости: другими словами, большая часть ваших затрат на ведение бизнеса приходится на покупку материалов для производства вашей продукции.

Если у вас нет вычетов расходов в Части III вашего Приложения C, чтобы соответствовать этому ожиданию, то это может привести к возможности налоговых проверок и дальнейшего изучения.

Помимо угрозы того, что налоговый инспектор будет дышать вам в затылок, отслеживание ваших расходов в виде COGS на самом деле имеет ряд преимуществ, особенно если вы находитесь на «стадии роста» своего малого бизнеса.

Отслеживание и заявление об использовании ваших материалов как COGS позволяет вам закупать ваши материалы оптом / досрочно без необходимости их использования в финансовом периоде. Это означает, что вы можете приобретать материалы сейчас или в любое время и постепенно компенсировать свои расходы за счет доходов по мере роста.

Используя небольшой пример, чтобы проиллюстрировать этот момент, Сьюзен покупает запас материалов на 10 000 долларов в первый год своего бизнеса, но использует только 2 000 долларов на производство своей продукции, оставляя у нее оставшиеся 8 000 долларов «заначки».

Если заявлено как прямой вычитаемый расход, 10 000 долларов будут полностью заявлены в первый год ведения бизнеса против незначительного дохода, полученного в первый год, что не окажет большого положительного влияния на ее налоговую ситуацию. Во 2-м году, как это уже было полностью заявлено, 0 долларов стоимости этих акций теперь могут быть заявлены в качестве дохода за 2-й год, даже если они были использованы для создания доли продуктов, проданных в этот период.

Если Сьюзен демонстрирует хороший рост в своем бизнесе во втором году и использует материалы на сумму 8000 долларов, абсолютно никакая их стоимость не может быть компенсирована теперь значительным доходом за этот год, как уже было заявлено — это может привести к значительным убыткам. вычетов и более высокий налоговый счет, поскольку вы пытаетесь построить свой бизнес.

Если Сьюзен демонстрирует хороший рост в своем бизнесе во втором году и использует материалы на сумму 8000 долларов, абсолютно никакая их стоимость не может быть компенсирована теперь значительным доходом за этот год, как уже было заявлено — это может привести к значительным убыткам. вычетов и более высокий налоговый счет, поскольку вы пытаетесь построить свой бизнес.Как рассчитать себестоимость

Налоговое управление указывает, как оно хочет, чтобы вы рассчитали эту цифру в самой форме. Вам нужно будет знать 6 различных расчетов себестоимости, а затем ввести их в отдельные строки, чтобы получить окончательный результат:

- Инвентарная стоимость материалов на начало года

- Покупки (менее личное использование)

- Стоимость внешнего труда

- Материалы и расходные материалы (это не ваши материалы в большинстве случаев малого бизнеса, поскольку они учитываются в 1 и 6)

- Прочие расходы (накладные расходы)

- Стоимость запасов материалов на конец года

Для начала убедитесь, что вы ведете учет всех сделанных покупок материалов, а также следите за тем, сколько каждого материала было использовано в вашей продукции.

Программное обеспечение для управления запасами для малого бизнеса, такое как Craftybase, может значительно упростить эту задачу, поскольку оно автоматически рассчитывает использование материалов для всего, что вы производите, и от вашего имени отслеживает запасы сырья — оно даже генерирует все числа, необходимые для вашего расписания. C автоматически!

Общая себестоимость должна включать все материалы и усилия, затраченные на доведение вашего продукта до товарного состояния. Для малых производственных предприятий это может быть:

Стоимость материалов : это общая сумма денег, которую вы потратили на приобретение материалов, необходимых для создания вашего продукта. Это должно включать любые транспортные расходы, которые вы заплатили, чтобы материал был доставлен вам. Примеры: ткань, нитки и бисер.

Стоимость упаковки : Это стоимость упаковки вашего продукта. Примеры: шкатулки для драгоценностей, причудливые этикетки, лента для связывания кусочков мыла.

Важное отличие: это не должно включать в себя упаковочные материалы (например, картонную коробку, в которой вы отправляете продукт), они обычно могут быть заявлены как расходы, но не должны включаться в стоимость проданных товаров.

Когда я должен подать заявку на COGS?

Для целей бухгалтерского учета себестоимость производства рассматривается как расход в том периоде, когда бизнес признает доход от продажи товаров. Это означает, что вы должны заявить о стоимости только в том году, когда ваш продукт был продан.

Могу ли я включить свой труд в расчет себестоимости?

В США в расчеты могут быть включены расходы на наемный труд (т. е. не ваш собственный труд), однако ваши собственные внутренние трудозатраты не могут быть включены в себестоимость себестоимости.

Включает ли себестоимость проданных товаров комиссионные сборы за транзакции или листинг?

Обычно комиссионные сборы за продажу (например, сборы за листинг на Etsy или сборы за транзакции PayPal) лучше всего классифицировать и указывать как «расходы на продажу», поскольку они обычно возникают после того, как продукт готов к продаже.

Об авторе