Как посчитать валовую прибыль: что это такое, формула расчета, как посчитать валовую прибыль предприятия

что это такое, формула расчета, как посчитать валовую прибыль предприятия

Редактор: Павел Карпов

Прибыль до вычета налогов и дополнительных расходов, которые не входят в себестоимость

Поделитесь статьей

Прибыль до вычета налогов и дополнительных расходов, которые не входят в себестоимость

Поделитесь статьей

Валовая прибыль — это разница между выручкой от продаж и себестоимостью товаров, работ или услуг.

Выручка, которую используют для исчисления валовой прибыли, — это сумма, которую клиент должен заплатить компании или ИП после отгрузки товаров, выполнения работ или оказания услуг. Перечислили ее или нет, значения не имеет — главное, что была отгрузка.

Себестоимость — все прямые расходы на создание продукта, на сырье, материалы, обслуживание оборудования, зарплату работникам, электричество и другие траты. В торговле себестоимостью считаются расходы на приобретение товаров: цена поставщика плюс транспортные издержки, затраты на упаковку и прочие подобные расходы.

В торговле себестоимостью считаются расходы на приобретение товаров: цена поставщика плюс транспортные издержки, затраты на упаковку и прочие подобные расходы.

Компания «Три дивана» продает мебель. За месяц она продала мебели на 1 000 000 ₽ — это выручка. На изготовление этой мебели ушло 700 000 ₽ — это ее себестоимость. Разница в 300 000 ₽ будет валовой прибылью.

Рассказываем, зачем считать валовую прибыль и как правильно это делать.

Организации обязаны считать валовую прибыль в бухучете. В отчете о финансовых результатах нужно заполнять показатели годовой выручки, себестоимости и валовой прибыли.

Форма отчета о финансовых результатахТакже полезно знать, что такое валовая прибыль, и считать ее для себя. Она помогает оценить, что у бизнеса слишком большое: себестоимость продукции, косвенные расходы — не связанные с созданием товара, оказанием услуг или выполнением работ напрямую — или и то и другое.

Оценить расход ресурсов. Доходы ИП или компании не покажут эффективность бизнеса — непонятно, сколько бизнес потратил, чтобы получить эти деньги. Расчет валовой прибыли помогает оценить, насколько рационально бизнес использует ресурсы для производства своего продукта или перепродажи покупных товаров.

Доходы ИП или компании не покажут эффективность бизнеса — непонятно, сколько бизнес потратил, чтобы получить эти деньги. Расчет валовой прибыли помогает оценить, насколько рационально бизнес использует ресурсы для производства своего продукта или перепродажи покупных товаров.

Компания А получила доход 2 000 000 ₽. Себестоимость продукции — 1 800 000 ₽. Валовая прибыль 200 000 ₽ — и это без учета налогов и аренды.

Компания Б получила те же 2 000 000 ₽. Вот только себестоимость товара у нее 1 200 000 ₽ и валовая прибыль — 800 000 ₽.

Компания Б может позволить себе больше косвенных расходов и масштабироваться: нанять пару работников, расширить склад. А можно и оставить все как есть.

Расходы на налоги, рекламу и кредиты не показывают, насколько эффективно бизнес производит свой продукт или перепродает товары. Например, можно урезать или увеличивать траты на рекламу — эффективность производства или торговли не поменяется. Если считать сразу чистую прибыль — из всех доходов вычесть все затраты, расходы на рекламу и прочие косвенные затраты смешаются с прямыми расходами и оценить эффективность производства не получится. Поэтому, чтобы оценить эффективность производства своего продукта или перепродажи товаров, считают валовую прибыль.

Если считать сразу чистую прибыль — из всех доходов вычесть все затраты, расходы на рекламу и прочие косвенные затраты смешаются с прямыми расходами и оценить эффективность производства не получится. Поэтому, чтобы оценить эффективность производства своего продукта или перепродажи товаров, считают валовую прибыль.

ИП делает керамическую посуду ручной работы, ему помогают два наемных мастера. Еще у него магазин с двумя продавцами.

В месяц ИП продает посуду на 1 000 000 ₽. Чистая прибыль выходит 150 000 ₽. Зная это, не получится оценить, насколько эффективно работают сотрудники и не слишком ли много денег ИП тратит на рекламу.

ИП считает себестоимость продукции — 600 000 ₽ и валовую прибыль — 400 000 ₽. Это показывает эффективность производства, сколько денег уходит на то, чтобы создавать товар. С этим знанием проще оценить, насколько рациональны расходы на персонал и рекламу.

Оценить окупаемость продукта. Если у бизнеса несколько направлений, валовая прибыль поможет выяснить, какое из них наиболее выгодно, а какое лишь тянет общее дело на дно.

Если у бизнеса несколько направлений, валовая прибыль поможет выяснить, какое из них наиболее выгодно, а какое лишь тянет общее дело на дно.

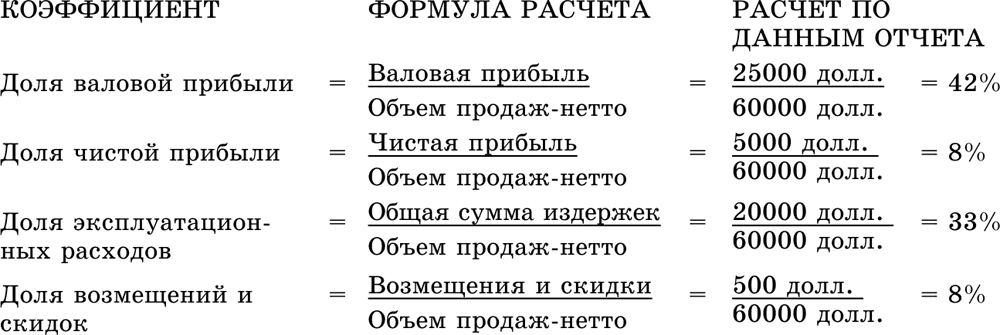

Валовую прибыль считают за месяц, квартал или год — чем крупнее компания, тем чаще считают. Формула расчета валовой прибыли выглядит так:

ИП Татьяна покупает одежду у китайского поставщика и продает ее на маркетплейсе. В месяц она продает на 100 000 ₽.

Закупка товара обходится ей в 35 000 ₽ ежемесячно, площадка берет комиссию 15 000 ₽, 10 000 ₽ уходит на транспортировку одежды из Китая до склада маркетплейса.

Валовая прибыль Татьяны: 100 000 ₽ − 35 000 ₽ − 15 000 ₽ − 10 000 ₽ = 40 000 ₽.

Мы применили формулу валовой прибыли, но осталось непонятно, 40 000 ₽ — это хороший или плохой результат. Чтобы это узнать, нужно посчитать рентабельность валовой прибыли. Рентабельность — это отношение прибыли к выручке.

Посчитаем рентабельность валовой прибыли Татьяны.

Валовая прибыль ИП — 40 000 ₽, хотя выручка была 100 000 ₽. Рентабельность валовой прибыли бизнеса с одеждой: 40 000 / 100 000 = 0,4 × 100% = 40%. То есть на каждый вложенный рубль ИП получает 40 копеек валовой прибыли.

Рентабельность помогает увидеть, какие проекты выгоднее. Поэтому валовую прибыль и рентабельность полезнее считать для отдельных направлений бизнеса, а не для всего сразу. В общих подсчетах прибыльные проекты могут вытягивать цифры невыгодных.

ИП Татьяна кроме торговли одеждой закупает еще и посуду у того же китайского поставщика и перепродает ее магазинам оптом. Выручка от продажи посуды выходит в 530 000 ₽ в месяц. В месяц она покупает посуду на 400 000 ₽, на логистику уходит еще 50 000 ₽.

Валовая прибыль: 530 000 ₽ − 400 000 ₽ − 50 000 ₽ = 80 000 ₽, что в два раза больше, чем от торговли одеждой.

Рентабельность валовой прибыли бизнеса с посудой:

80 000 / 530 000 ≈ 0,15 × 100% = 15%. На один вложенный рубль Татьяна получает 15 копеек валовой прибыли.

Несмотря на то, что в бизнесе с посудой валовая прибыль в два раза больше, торговля одеждой оказалась почти в три раза эффективнее. На посуду Татьяна тратит большие суммы, но эффективность этих вложений низкая. Возможно, стоит отказаться от бизнеса с посудой и заняться только одеждой.

На валовую прибыль влияет то же самое, что и на доходы и прямые расходы бизнеса — те, что идут непосредственно на создание продукта или перепродажу покупных товаров. Это грамотная ценовая политика, увеличение спроса, оптимизация бизнес-процессов и многое другое.

Чтобы увеличить выручку от продаж и валовую прибыль, как пример, можно:

расширять ассортимент и рынки сбыта;

оптимизировать производство, сокращая издержки;

проводить рекламные кампании, разрабатывать системы лояльности, бонусные схемы, программы скидок, чтобы стимулировать спрос.

Это сократит текущую валовую прибыль, но увеличит ее в будущем.

Это сократит текущую валовую прибыль, но увеличит ее в будущем.

Поскольку валовая прибыль показывает эффективность прямых затрат на создание продукта, то и работу нужно вести над самим производственным процессом. Например, закупить новое оборудование: оно повысит качество товара и ускорит его выпуск.

Масштабирование бизнеса: опыт компании «Фрешмен»Что важно запомнить

Валовая прибыль — это выручка от продаж продукта, из которой вычли расходы на его создание.

Валовая прибыль показывает эффективность производства в бизнесе.

Чтобы проанализировать валовую прибыль, нужно вычислить ее рентабельность.

Глоссарий

#Финграмотность

Что такое валовая прибыль простыми словами

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Проект Модульбанка

Написать в редакцию: editors@modulbank. ru

ru

Проект ведут — Yellow Yeti

Дизайн — Yellow Yeti

Веб-разработка — Кортекс

©2016–2023

Свежие статьи:

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в СнежинскеИнтерактив

Реальная бизнес-история или фантазии ChatGPT?

Советы

Брендинг упаковки на маркетплейсах — что это и кому он нужен?

Советы

Нужен ли ИП бухгалтер и, если да, то какой?

Советы

Как открыть барбершоп по франшизе

Советы

Чем банк может помочь в случае блокировки: 3 случая реальных клиентов

Как избежать блокировки и что делать, если это уже произошлоТопчик

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в Снежинске

Интерактив

Реальная бизнес-история или фантазии ChatGPT?

Советы

Брендинг упаковки на маркетплейсах — что это и кому он нужен?

Советы

Нужен ли ИП бухгалтер и, если да, то какой?

Советы

Как открыть барбершоп по франшизе

Советы

Чем банк может помочь в случае блокировки: 3 случая реальных клиентов

Как избежать блокировки и что делать, если это уже произошло

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в Снежинске

Что такое валовая прибыль, как ее рассчитать, валовая и чистая прибыль

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 25 июля 2022 г.

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — редактор текстов и специалист по проверке фактов, обладающий знаниями в области экономики и личных финансов и более чем двадцатилетним опытом работы в аудиториях.

Узнайте о нашем редакционная политика

Инвестопедия / Тереза Кьечи

Что такое валовая прибыль?

Валовая прибыль — это прибыль, которую получает компания после вычета затрат, связанных с производством и продажей ее продукции, или затрат, связанных с предоставлением ее услуг. Валовая прибыль появится в отчете о прибылях и убытках компании и может быть рассчитана путем вычитания стоимости проданных товаров (COGS) из выручки (продаж). Эти цифры можно найти в отчете о прибылях и убытках компании. Валовую прибыль также можно назвать прибылью от продаж или валовым доходом.

Валовая прибыль появится в отчете о прибылях и убытках компании и может быть рассчитана путем вычитания стоимости проданных товаров (COGS) из выручки (продаж). Эти цифры можно найти в отчете о прибылях и убытках компании. Валовую прибыль также можно назвать прибылью от продаж или валовым доходом.

Ключевые выводы

- Валовая прибыль, также называемая валовым доходом, рассчитывается путем вычитания стоимости проданных товаров из выручки.

- Как правило, валовая прибыль включает только переменные затраты и не учитывает постоянные затраты.

- Валовая прибыль оценивает эффективность использования компанией своего труда и материалов для производства товаров или услуг.

- Валовая прибыль, отражающая только себестоимость проданных товаров, отличается от чистой прибыли, учитывающей все расходы компании.

- Производным от валовой прибыли является валовая маржа, маржа, показывающая, какой процент дохода компании может быть использован для покрытия операционных расходов компании.

Валовая прибыль

Формула валовой прибыли

Валовая прибыль «=» Чистая продажа − CoGS где: Чистая продажа «=» Эквивалент дохода или общая сумма денег, полученных от продаж за период. Его также можно назвать чистыми продажами. потому что он может включать скидки и вычеты ции от возвращенного товара. Доход обычно называется верхней строкой, потому что она расположена в верхней части отчета о прибылях и убытках. Стоимость вычитается из выручки для расчета чистой прибыли прийти или итог. CoGS «=» Стоимость проданных товаров. Прямые расходы связанные с производством товаров. Включает оба прямые затраты на оплату труда и любые затраты на материалы используется при производстве или производстве продукции компании продукты. \begin{aligned}&\text{Валовая прибыль}=\text{Чистые продажи}-\text{Цех себестоимости}\\&\textbf{где:}\\&\text{Чистые продажи}=\text{Эквивалентно выручке , или}\\&\text{общая сумма денег, полученная от продаж}\\&\text{за период.Его также можно назвать чистыми продажами}\\&\текст{поскольку он может включать скидки и вычеты}\\&\текст{ции из возвращенных товаров. Доход}\\&\text{обычно называется верхней строкой, потому что он расположен}\\&\text{поверх отчета о прибылях и убытках. Затраты}\\&\text{вычитаются из выручки для расчета чистых поступлений}\\&\text{дохода или итоговой суммы.}\\&\text{CoGS}=\text{Себестоимость проданных товаров. Прямые затраты}\\& \text{связанные с производством товаров. Включает как}\\&\text{прямые затраты на оплату труда, так и любые затраты на материалы}\\&\text{используемые при производстве или производстве продукции компании}\\&\text{продукции.}\end{aligned} Валовая прибыль = Чистые продажи – Себестоимость продаж, где: Чистые продажи = Эквивалент дохода или общая сумма денег, полученных от продаж за период. Его также можно назвать чистым объемом продаж, поскольку он может включать скидки и вычеты из возвращенных товаров. Выручка обычно называется верхней строкой, потому что она находится в верхней части отчета о прибылях и убытках.

Затраты вычитаются из выручки для расчета чистого дохода или итоговой суммы. CoGS = Стоимость проданных товаров. Прямые затраты, связанные с производством товаров. Включает как прямые затраты на оплату труда, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

О чем может рассказать валовая прибыль

Валовая прибыль оценивает эффективность использования компанией своего труда и материалов для производства товаров или услуг. Метрика в основном рассматривает переменные затраты, то есть затраты, которые колеблются в зависимости от уровня выпуска, например:

- Материалы

- Прямой труд, при условии, что он почасовой или иным образом зависит от уровня выпуска

- Комиссионные для торгового персонала

- Комиссия кредитной карты за покупки клиентов

- Оборудование, возможно, включая амортизацию, основанную на использовании

- Коммунальные услуги для производственной площадки

- Доставка

Как правило, валовая прибыль не включает постоянные затраты (то есть затраты, которые должны быть оплачены независимо от уровня выпуска продукции). Постоянные расходы включают в себя аренду, рекламу, страхование, заработную плату сотрудников, не участвующих непосредственно в производстве, и канцелярские товары.

Постоянные расходы включают в себя аренду, рекламу, страхование, заработную плату сотрудников, не участвующих непосредственно в производстве, и канцелярские товары.

Тем не менее, следует отметить, что часть фиксированных затрат относится к каждой единице продукции в рамках абсорбционной стоимости, что требуется для внешней отчетности в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Например, если фабрика производит 10 000 изделий за определенный период, и компания платит 30 000 долларов в качестве арендной платы за здание, стоимость 3 долларов будет относиться к каждому изделию в рамках учета затрат на поглощение.

Валовую прибыль не следует путать с операционной прибылью. Операционная прибыль рассчитывается путем вычитания операционных расходов из валовой прибыли.

Валовая прибыль компании будет варьироваться в зависимости от того, использует ли она абсорбционную стоимость (требуется для внешней отчетности) или переменную стоимость (запрещена для внешней отчетности, но полезна для внутренней отчетности).

Валовая прибыль и маржа валовой прибыли

Валовую прибыль можно использовать для расчета другого показателя, маржи валовой прибыли. Этот показатель полезен для сравнения эффективности производства компании с течением времени. Простое сравнение валовой прибыли из года в год или из квартала в квартал может ввести в заблуждение, поскольку валовая прибыль может расти, а валовая прибыль падать — тревожная тенденция, которая может поставить компанию в тупик.

Хотя термины схожи (и иногда используются взаимозаменяемо), валовая прибыль не совпадает с маржой валовой прибыли. Валовая прибыль выражается в валюте, маржа валовой прибыли в процентах. Формула валовой прибыли выглядит следующим образом:

Валовая прибыль «=» Доход − CoGS Доход где: CoGS «=» Стоимость проданных товаров \begin{align}&\text{Валовая прибыль}=\frac{\text{Доход}-\text{CoGS}}{\text{Доход}}\\&\textbf{где:}\\&\text {CoGS}=\text{Стоимость проданных товаров}\end{выровнено} Маржа валовой прибыли = Доход Доход — Себестоимость, где: Себестоимость = Себестоимость проданных товаров

Валовая прибыль и чистая прибыль

Валовая прибыль отличается от чистой прибыли, также называемой чистой прибылью. Хотя оба они являются показателями финансовой способности компании генерировать продажи и прибыль, эти два измерения имеют совершенно разные цели.

Хотя оба они являются показателями финансовой способности компании генерировать продажи и прибыль, эти два измерения имеют совершенно разные цели.

Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из чистой выручки. Затем, вычитая оставшиеся операционные расходы компании, вы получаете чистую прибыль. Чистая прибыль — это прибыль, полученная предприятием после учета всех расходов, в то время как валовая прибыль учитывает только затраты на конкретные товары, которые были проданы.

Поскольку это два разных расчета, они имеют совершенно разные цели для оценки того, как работает компания. Валовая прибыль полезна для определения того, насколько хорошо компания управляет своим производством, затратами на рабочую силу, поставками сырья и браком из-за производства. Чистая прибыль полезна для определения того, приносит ли компания прибыль в масштабах всего предприятия, если учитывать административные расходы, арендную плату, страхование и налоги.

Чистую прибыль часто называют «результатом», поскольку она находится в конце отчета о прибылях и убытках. В качестве альтернативы, валовая прибыль часто является третьей строкой сверху в отчете о прибылях и убытках (под чистым доходом и себестоимостью проданных товаров).

В качестве альтернативы, валовая прибыль часто является третьей строкой сверху в отчете о прибылях и убытках (под чистым доходом и себестоимостью проданных товаров).

Как рассчитать валовую прибыль

Вот пример того, как рассчитать валовую прибыль и маржу валовой прибыли, используя отчет о прибылях и убытках компании ABC.

| Доходы | (в миллионах долларов США) |

| Автомобильная промышленность | 141 546 |

| Финансовые услуги | 10 253 |

| Прочее | 1 |

| Общая выручка | 151 800 |

| Затраты и расходы | |

| Себестоимость продаж автомобилей | 126 584 |

| Коммерческие, административные и прочие расходы | 12 196 |

| Финансовые услуги Процентные, операционные и прочие расходы | 8 904 |

| Итого затраты и расходы | 147 684 |

Чтобы рассчитать валовую прибыль, мы сначала складываем стоимость проданных товаров (COGS), которая в сумме составляет 126 584 доллара США. Мы не включаем коммерческие, административные и прочие расходы, так как это в основном постоянные затраты. Затем мы вычитаем стоимость проданных товаров из выручки, чтобы получить валовую прибыль в размере 151 800 долларов США — 126 584 долларов США = 25 216 миллионов долларов США.

Мы не включаем коммерческие, административные и прочие расходы, так как это в основном постоянные затраты. Затем мы вычитаем стоимость проданных товаров из выручки, чтобы получить валовую прибыль в размере 151 800 долларов США — 126 584 долларов США = 25 216 миллионов долларов США.

Чтобы получить маржу валовой прибыли, мы делим валовую прибыль на общую выручку, чтобы получить маржу 25 216 долл. США / 151 800 долл. США = 16,61%. Это выгодно отличается от среднего показателя по автомобильной промышленности, составляющего около 14%, что говорит о том, что Ford работает более эффективно, чем его конкуренты.

Преимущества использования валовой прибыли

Есть несколько причин, по которым компания хотела бы анализировать валовую прибыль, а не чистую прибыль. Валовая прибыль изолирует производительность продукта или услуги, которые он продает. Избавившись от «шума» административных или операционных расходов, компания может стратегически подумать о том, как работают ее продукты, или использовать более эффективные стратегии контроля затрат.

Валовая прибыль также обычно более контролируема, чем другие аспекты деятельности компании. Учитывайте такие расходы, как коммунальные услуги (для работы в офисе), аренда, страховка или расходные материалы. Некоторые из этих расходов неизбежны в ходе ведения бизнеса и относительно неконтролируемы в отношении понесенных расходов.

С другой стороны, валовая прибыль определяется чистым доходом (в основном определяемым ценой, установленной компанией) и себестоимостью проданных товаров (в основном определяемой затратами, которые компания платит за свой продукт). Компания может стратегически изменить больше компонентов валовой прибыли, чем чистую прибыль; следовательно, есть смысл иногда ограничивать мнение руководства тем, что оно может контролировать.

Ограничения использования валовой прибыли

Стандартные отчеты о прибылях и убытках, подготовленные службами финансовых данных, могут давать несколько разные значения валовой прибыли. В этих отчетах удобно отображать валовую прибыль отдельной строкой, но они доступны только для публичных компаний.

Инвесторы, изучающие доходы частных компаний, должны ознакомиться со статьями затрат и расходов в нестандартизированном балансовом отчете, которые могут учитываться или не учитываться при расчете валовой прибыли.

На высоком уровне полезна валовая прибыль; однако компании часто приходится копать глубже, чтобы лучше понять, почему она неэффективна. Например, представьте, что компания обнаруживает, что ее валовая прибыль на 25% ниже, чем у ее конкурента. Хотя валовая прибыль полезна для выявления проблемы, теперь компания должна исследовать все потоки доходов и каждый компонент стоимости проданных товаров, чтобы действительно понять, почему ее производительность недостаточна.

Валовая прибыль также может быть неправильным понятием, особенно если учесть прибыльность компаний сектора услуг. Рассмотрим юридическую контору без стоимости проданных товаров. В этом примере валовая прибыль адвокатского бюро равна его выручке. Однако расходы на аренду офиса компании в два раза превышают ежемесячную арендную плату. Валовая прибыль может указывать на то, что компания работает исключительно хорошо, но при анализе валовой прибыли помните о затратах «ниже черты».

Валовая прибыль может указывать на то, что компания работает исключительно хорошо, но при анализе валовой прибыли помните о затратах «ниже черты».

Что измеряет валовая прибыль?

Валовая прибыль, также известная как валовой доход, равна выручке компании за вычетом себестоимости проданных товаров (COGS). Обычно он используется для оценки того, насколько эффективно компания управляет рабочей силой и поставками в производстве. Вообще говоря, валовая прибыль будет учитывать переменные затраты, которые колеблются по сравнению с объемом производства. Эти расходы могут включать в себя, среди прочего, оплату труда, доставку и материалы.

Что является примером валовой прибыли?

Рассмотрим следующий квартальный отчет о прибылях и убытках, в котором выручка компании составляет 100 000 долларов, а себестоимость проданных товаров — 75 000 долларов. Важно отметить, что в расчет расходов не будут включены коммерческие, общие и административные (SG&A) расходы. Чтобы получить общую валовую прибыль, из 100 000 долларов дохода нужно вычесть 75 000 долларов стоимости проданных товаров, чтобы получить 25 000 долларов.

В чем разница между валовой прибылью и чистой прибылью?

Валовая прибыль — это доход, который остается после вычета производственных затрат из выручки и помогает инвесторам определить, какую прибыль компания получает от производства и продажи своей продукции.

Для сравнения, чистая прибыль или чистый доход — это прибыль, которая остается после того, как все расходы и затраты были исключены из дохода. Это помогает продемонстрировать общую прибыльность компании, которая отражает эффективность управления компанией.

Как рассчитать валовую прибыль?

Валовая прибыль – это разница между чистым доходом и себестоимостью проданных товаров. Общий доход — это доход от всех продаж с учетом возвратов клиентов и скидок. Себестоимость проданных товаров – это распределение затрат, необходимых для производства товара или услуги для продажи.

Итог

Вычитая стоимость проданных товаров из чистой выручки, компания может оценить, насколько хорошо она управляет аспектом своего бизнеса, связанным с конкретным продуктом. Этот расчет валовой прибыли помогает определить, правильно ли оцениваются продукты, неэффективно ли используются сырье или слишком высоки затраты на оплату труда. В общем, валовая прибыль помогает компании проанализировать, как она работает, не включая административные или операционные расходы.

Этот расчет валовой прибыли помогает определить, правильно ли оцениваются продукты, неэффективно ли используются сырье или слишком высоки затраты на оплату труда. В общем, валовая прибыль помогает компании проанализировать, как она работает, не включая административные или операционные расходы.

Как найти валовую прибыль

7 мин. Читать

3 апреля 2023

Валовая прибыль (также известная как прибыль от продаж или валовой доход) — это прибыль, которая остается у компании после оплаты всех прямых расходов, связанных с производством и продажей ее продукции, или, если это услуга. на основе бизнеса, предоставляя свои услуги клиентам.

Вы можете найти валовую прибыль в отчете о прибылях и убытках компании, и она рассчитывается путем вычитания себестоимости проданных товаров (COGS) из общего дохода компании от продаж.

В форме формулы:

Валовая прибыль = Доход – Себестоимость проданных товаров (COGS)

Маржа валовой прибыли является важным показателем для малого бизнеса. В этой статье мы рассмотрим все тонкости валовой прибыли, в том числе:

В этой статье мы рассмотрим все тонкости валовой прибыли, в том числе:

Какова формула валовой прибыли?

Как рассчитать валовую прибыль?

Почему важна валовая прибыль?

В чем разница между чистой прибылью и валовой прибылью?

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, пожалуйста, свяжитесь с бухгалтером.

Что такое валовая прибыль? (Just the Basics)Валовая прибыль предприятия также известна как его валовой доход. Валовая прибыль определяется как прибыль бизнеса после вычитания стоимости проданных товаров (COGS) из общего дохода компании.

Вот несколько ключевых моментов, которые необходимо понять о валовой прибыли:

- Валовая прибыль — это показатель, используемый для определения того, насколько эффективно компания производит и предоставляет свои продукты и/или услуги.

Чем выше валовая прибыль, тем эффективнее компания использует свои ресурсы.

Чем выше валовая прибыль, тем эффективнее компания использует свои ресурсы. - Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров (COGS) из общего дохода.

- Как правило, при расчете валовой прибыли в себестоимости учитываются только переменные затраты. Переменные затраты — это затраты, непосредственно связанные с выпуском продукции (например, стоимость материалов и доставки). Постоянные расходы (такие как аренда и страхование) не учитываются в валовой прибыли.

Какова формула валовой прибыли?

Как следует из названия, формула валовой прибыли — это формула для расчета валовой прибыли компании.

Формула валовой прибыли:

Давайте разберем каждый элемент формулы валовой прибыли еще подробнее.

Выручка

Выручка – это сумма денег, полученная от продажи продукции и/или услуг компании в течение определенного периода времени (например, за месяц или квартал) до вычетов.

Общая сумма в долларах, которую компания получает от продажи своей продукции и/или услуг, является ее доходом.

Себестоимость проданных товаров

Себестоимость проданных товаров (или себестоимость) — это прямые затраты компании, связанные с производством продукта и/или услуги (также известные как производственные затраты).

Некоторые примеры этих затрат включают:

- Амортизация

- Заводские надбавки

- Затраты на оплату труда, непосредственно связанные с производством (например, заработная плата почасовых фабричных рабочих)

- Материалы

- Хранение

- Сборы, связанные с продажами (например, оплата покупок клиентов по кредитным картам)

- Упаковка и транспортировка

- Комиссии, связанные с продажами

Важно отметить: себестоимость себестоимости не включает фиксированные затраты или расходы, которые необходимо оплачивать независимо от производства/выпуска.

Постоянные затраты, которые не учитываются в себестоимости, включают:

- Маркетинг и реклама

- Затраты на оплату труда, не связанные непосредственно с производством (например, заработная плата руководителей)

- Административные расходы

- Аренда

- Страхование

- Товары для офиса

- Программное обеспечение

- Амортизация

- Амортизация

- Сборы

- Аренда оборудования

- Проценты по кредитам

- Налоги на имущество

- подписок

- Коммунальные услуги

Формула валовой прибыли в действии

Теперь давайте перейдем к примеру с формулой валовой прибыли.

Garry’s Glasses — производитель высококачественных солнцезащитных очков со штаб-квартирой в Сан-Диего. Солнцезащитные очки Garry’s поставляются во множество розничных продавцов по всему штату Калифорния. Компания работает уже год, и поэтому Гарри пора заняться финансами на конец года и подсчитать валовую прибыль за этот первый год работы.

Первый шаг процесса? Расчет выручки компании. Опять же, это общая сумма денег, которую Garry’s Glasses заработала от продажи своей продукции — до вычета любых вычетов (например, затрат, связанных с производством солнцезащитных очков). Изучив свои продажи, Гарри определяет, что годовой доход компании составляет 850 000 долларов.

Следующий? Расчет COGS (себестоимость проданных товаров). Сюда входят все расходы, которые Гарри понес при производстве и продаже своих солнцезащитных очков, включая производственные затраты, материальные затраты и покупки. Проанализировав свои расходы за год, Гарри определяет, что его себестоимость составляет 650 000 долларов.

Используя формулу валовой прибыли, Гарри может рассчитать свою валовую прибыль следующим образом:

Когда Гарри вычитает себестоимость продукции компании из ее выручки, он получает валовую прибыль в размере 200 000 долларов США за год.

Давайте посмотрим, как это могло бы выглядеть, если бы Гарри использовал отчет о прибылях и убытках своей компании для расчета валовой прибыли:

Чтобы определить валовую прибыль, Гарри вычел бы COGS (650 000 долларов США) из своего общего дохода (850 000 долларов США). Для целей валовой прибыли он проигнорировал бы административные расходы и расходы на заработную плату в отчете о прибылях и убытках своей компании. Это постоянные затраты, поэтому они не включаются в формулу валовой прибыли.

Как рассчитать валовую прибыль?

Как только вы поймете формулу валовой прибыли и как рассчитать валовую прибыль, следующим шагом будет понимание того, как определить маржу валовой прибыли. Маржа валовой прибыли (также известная как валовая прибыль) — это просто валовая прибыль, выраженная в процентах.

Формула валовой прибыли выглядит следующим образом:

В случае Garry’s Glasses расчет валовой прибыли будет выглядеть следующим образом:

Как видите, валовая прибыль Garry’s Glasses за первый год деятельности составляет 24%.

Почему важна валовая прибыль?

Понять, как рассчитать валовую прибыль, довольно просто. Но также важно понимать, почему расчет валовой прибыли важен для бизнеса.

Валовая прибыль важна для бухгалтерского учета компании, поскольку она дает им четкий способ измерить, насколько эффективно они производят свои продукты или услуги. Если компания имеет высокую валовую прибыль, она принимает эффективные и прибыльные решения в отношении своих производственных затрат (или стоимости проданных товаров), таких как закупка материалов и распределение рабочей силы, связанной с производством. Если их валовая прибыль низкая (или отрицательная), им, возможно, придется переосмыслить свой подход к производству и попытаться сократить свои затраты на проданные товары, чтобы получить валовую прибыль в плюс.

В чем разница между чистой прибылью и валовой прибылью?

Валовая прибыль и чистая прибыль — два важных показателя, которые компания должна понимать. Но хотя они могут звучать похоже, у них есть одно ключевое отличие.

Валовая прибыль – это доход, остающийся у бизнеса после оплаты всех переменных затрат, непосредственно связанных с производством его продуктов и/или услуг (себестоимость проданных товаров). Чистая прибыль — это доход, оставшийся у предприятия после вычета всех его расходов из дохода компании, включая фиксированные расходы, исключенные из валовой прибыли (например, арендная плата или страхование).

По сути, валовая прибыль измеряет прибыльность производства и производственных процессов компании, а чистая прибыль измеряет прибыльность компании в целом. Нижняя граница? Валовая прибыль и чистая прибыль (а также маржа валовой прибыли и маржа чистой прибыли) являются важными, но разными показателями.

Последнее слово: зачем нужна формула валовой прибыли

Формула валовой прибыли важна, потому что она дает владельцам бизнеса метрику для определения эффективности и прибыльности их производственных процессов.

Об авторе