Как построить точку безубыточности: Расчет точки безубыточности в Excel с примерами

пошаговая инструкция. Экономика предприятия :: BusinessMan.ru

Популярное

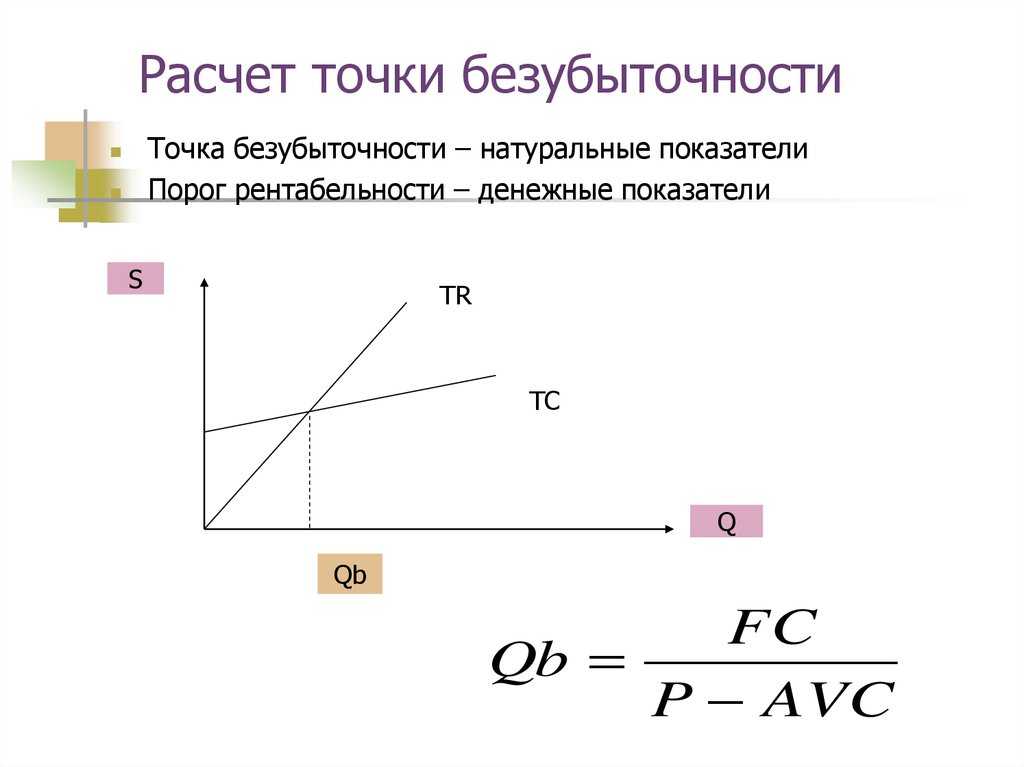

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

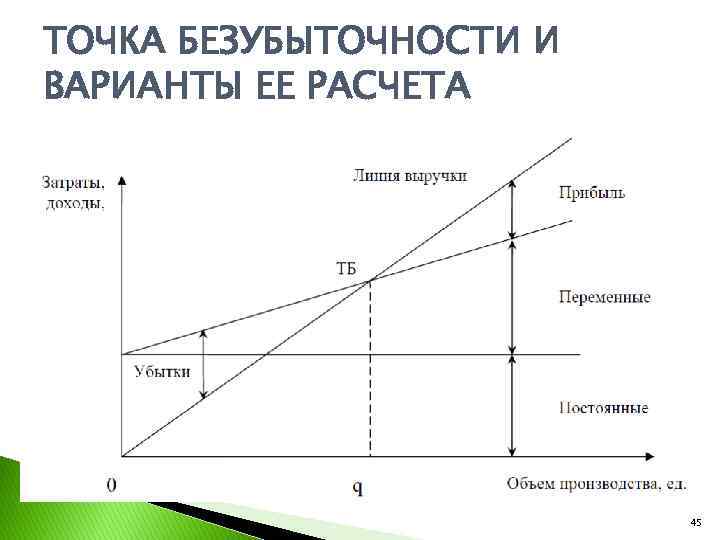

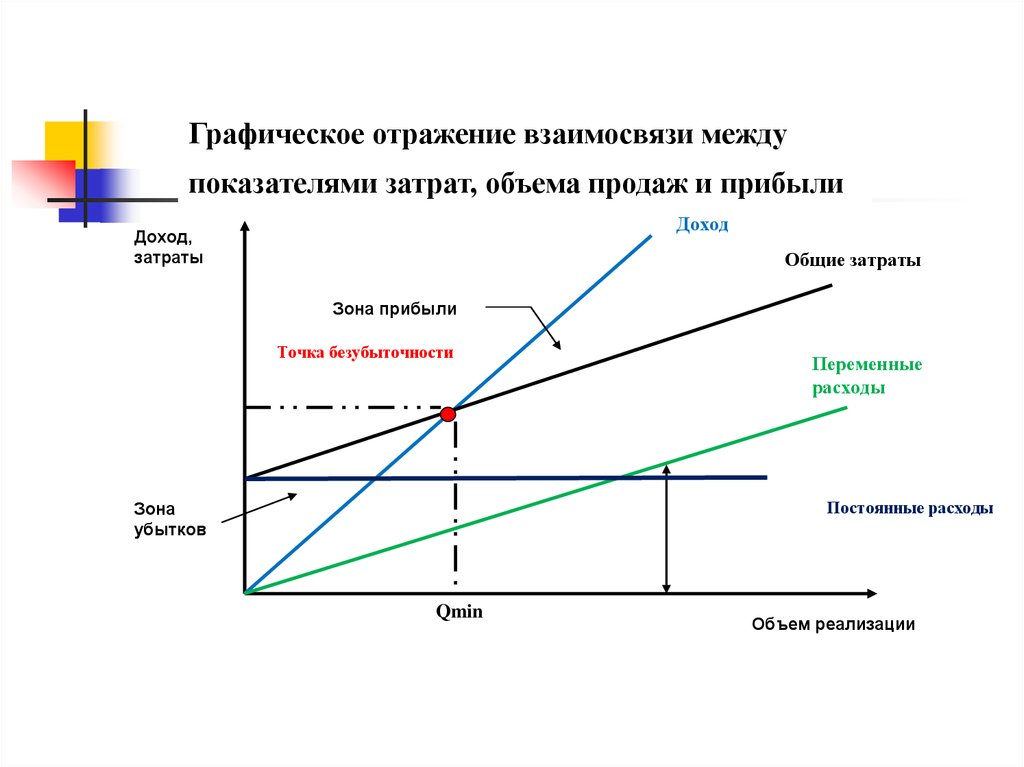

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

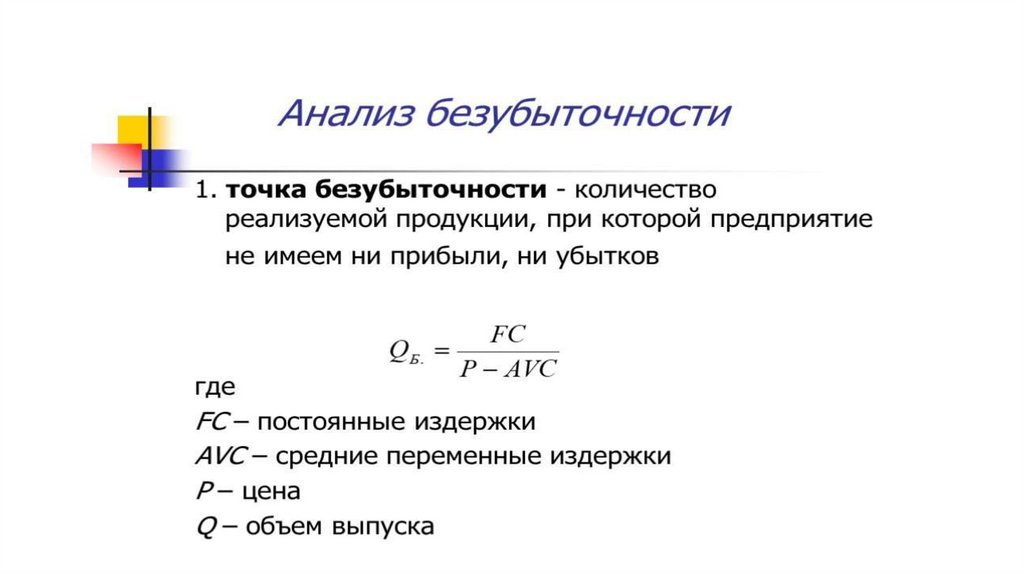

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену.

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

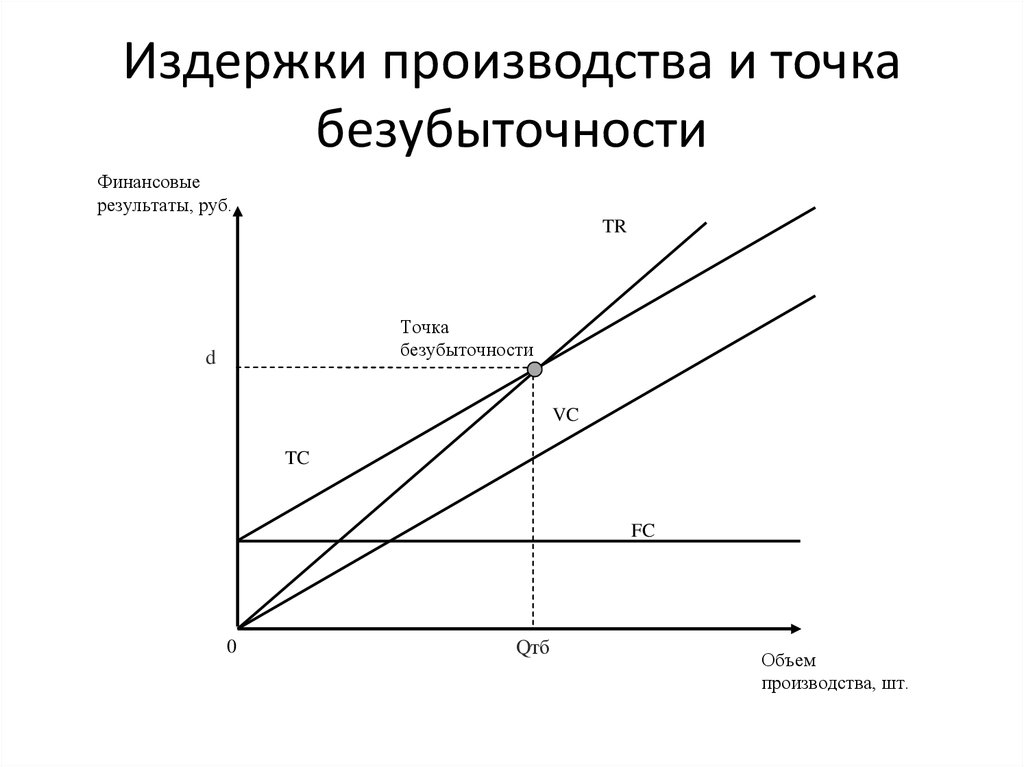

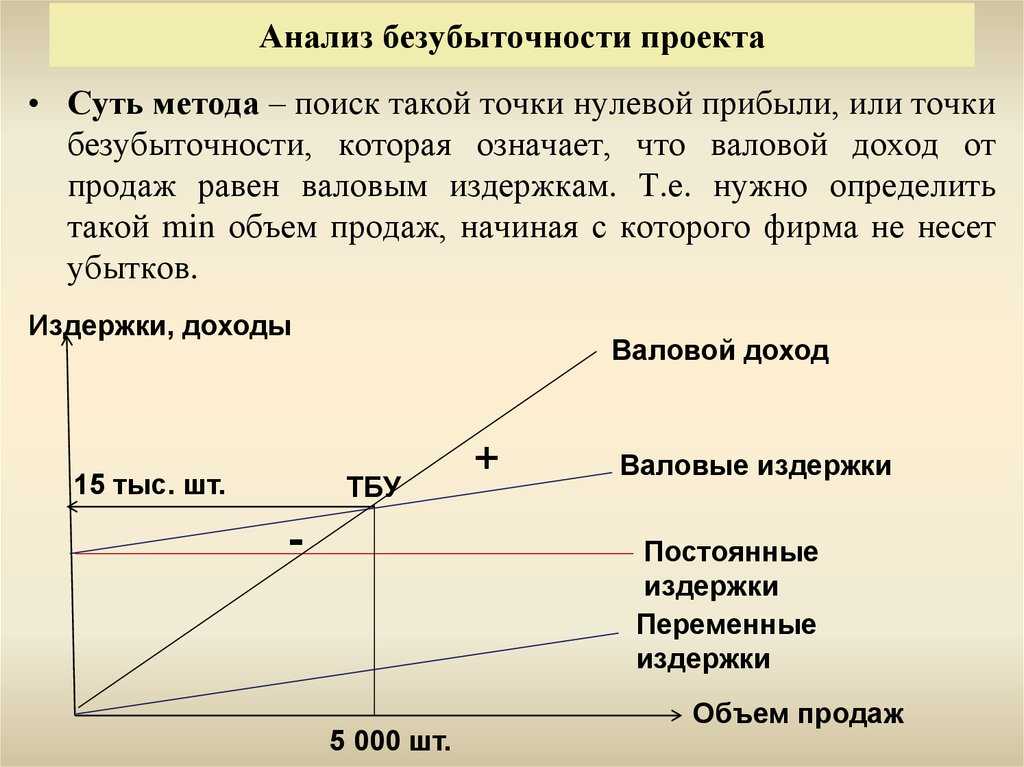

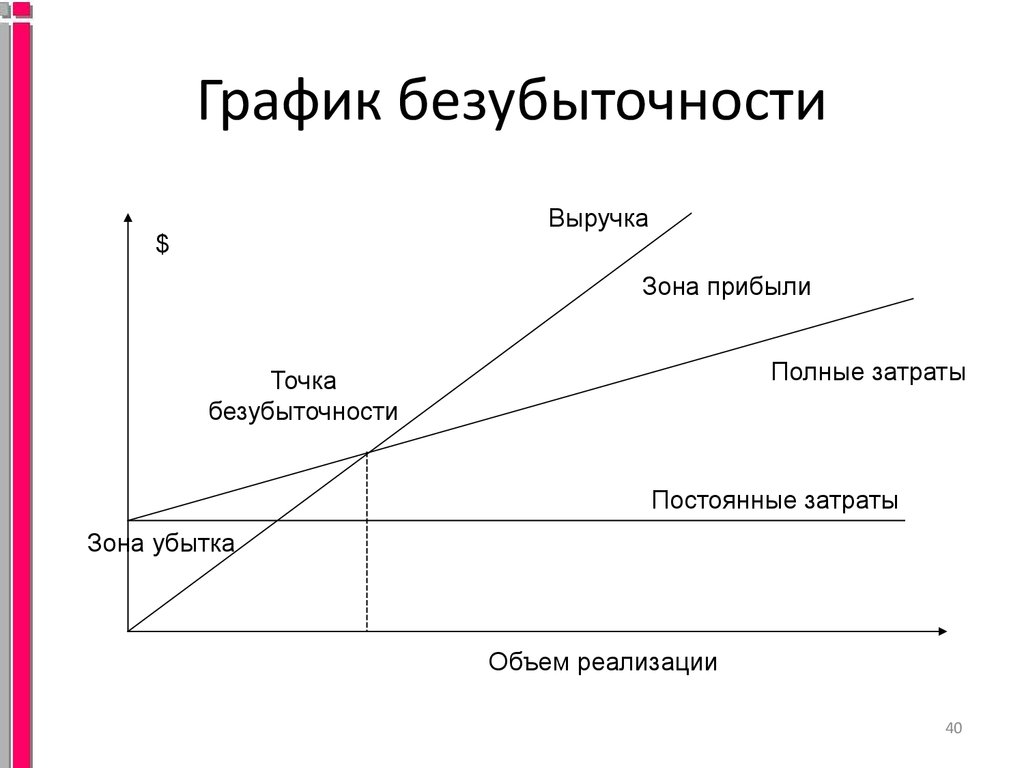

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

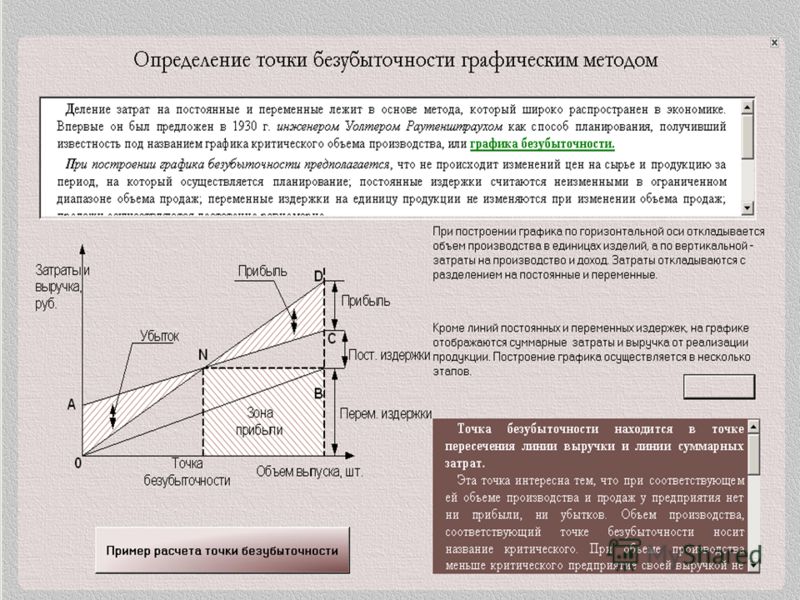

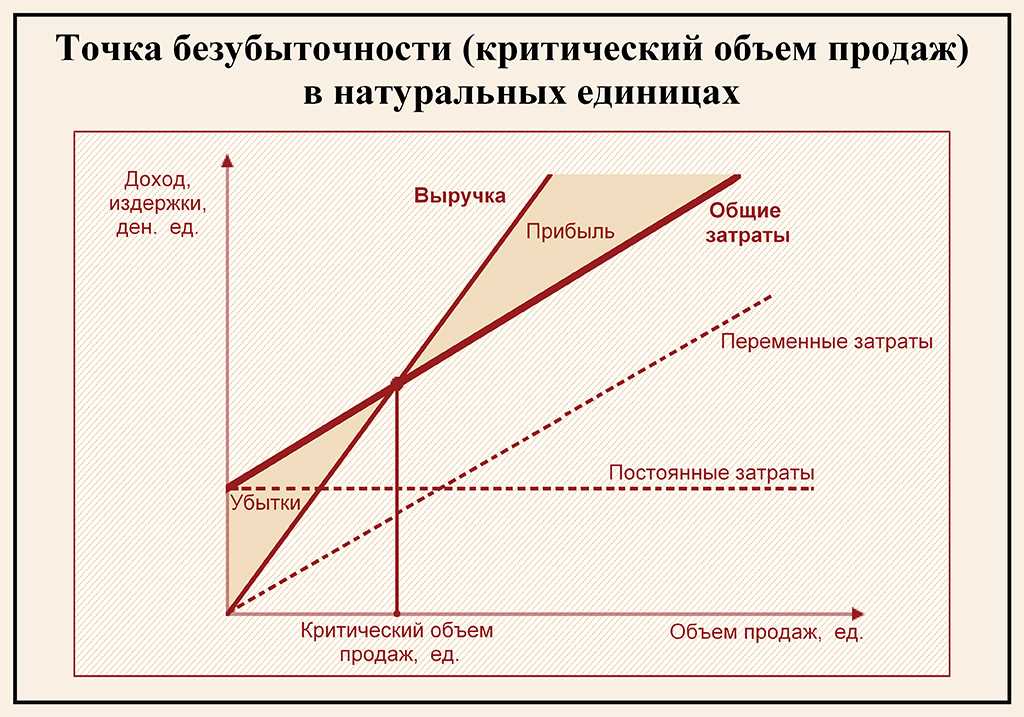

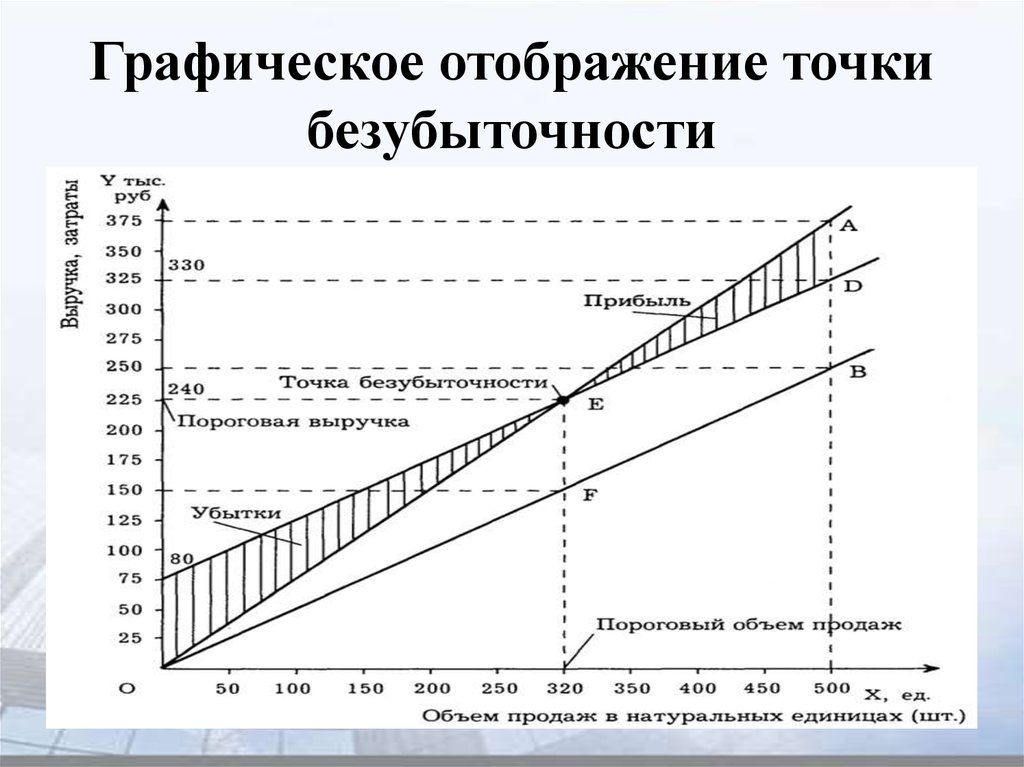

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден.

ед.

ед. - Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому.

Отсутствуют запасы готовой продукции.

Отсутствуют запасы готовой продукции. - Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

- Шереметова Ирина

- 0

- Бизнес статьи

Поделиться:

Читайте также

- Точка безубыточности. Расчет точки безубыточности

- Кривая производственных возможностей. Пример, график

- Операционный рычаг: определение, сила воздействия. Эффект операционного рычага

- Планирование прибыли предприятия

- Маржинальный доход: понятие и способ расчета

- Переменные затраты: виды, формула расчета

- Что такое маржинальность? Анализ и расчет показателя

Точка безубыточности в Excel — TutorExcel.

Ru

RuРазберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса.

При этом поиск точки безубыточности имеет достаточно широкое практическое применение, к примеру, при определении стратегии ценообразования продуктов, расчете оптимальной цены и уровня скидок, и вообще часто используется для принятия управленческих решений о запуске того или иного продукта, оценки эффективности бизнес-плана компании и т. д.

д.

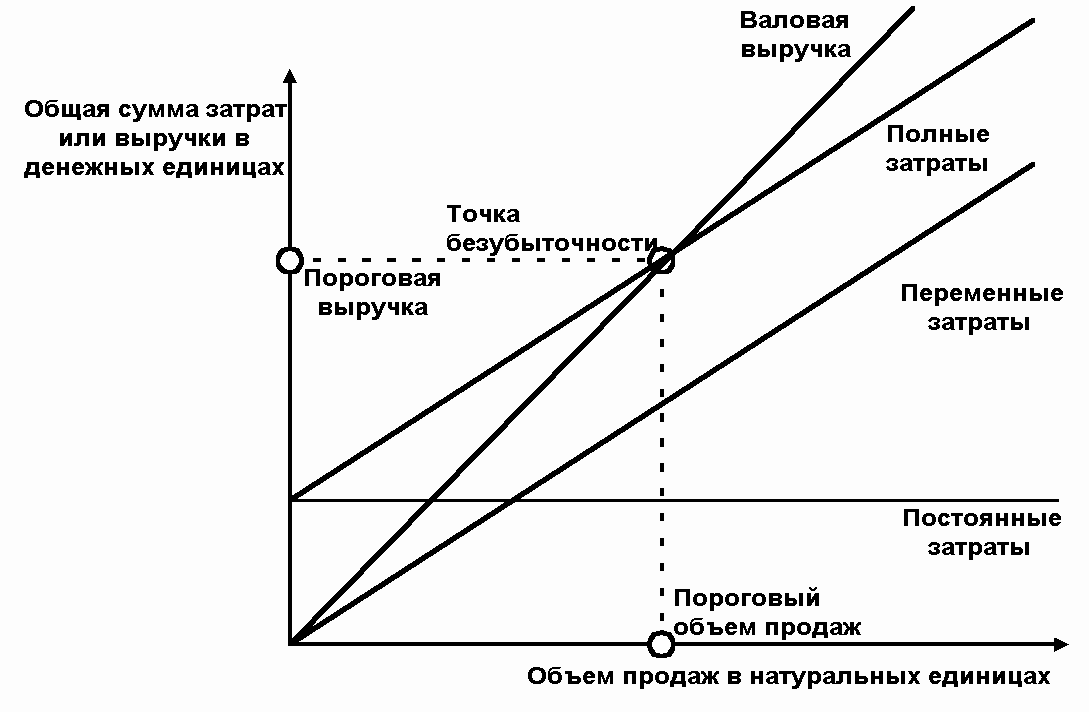

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

- Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т. е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Идём дальше. Самое время перейти к практике: расчету формулы и построению графика.

Рассмотрим следующий пример: перед нами стоит задача определить минимальный уровень продаж нового продукта компании для выхода на рынок.

В итоге, чтобы рассчитать точку безубыточности в Excel нам понадобятся данные по 3 параметрам — данные по цене и себестоимости продукта, а также уровне постоянных затрат, которые мы запишем в таблицу:

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится.

На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении.

Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание!

Если у вас остались вопросы — жду ваших комментариев.

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Поделиться с друзьями:

Поиск по сайту:

График,Диаграмма,Математика

Как рассчитать анализ безубыточности в Excel?

Анализ безубыточности — это исследование того, какой объем продаж или проданных единиц требуется для безубыточности после включения всех постоянных и переменных затрат на ведение бизнеса. Анализ безубыточности имеет решающее значение в бизнес-планировании и корпоративных финансах, поскольку предположения о затратах и потенциальных продажах определяют, находится ли компания (или проект) на пути к прибыльности.

Ключевые выводы

- Анализ безубыточности – это исследование объема продаж или единиц, необходимых для безубыточности с учетом всех постоянных и переменных затрат.

- Анализ безубыточности помогает компаниям определить, сколько единиц необходимо продать, чтобы покрыть все свои расходы и начать получать прибыль.

- Компании используют анализ безубыточности, чтобы определить цену, которую им необходимо установить для покрытия как переменных, так и постоянных затрат.

Понимание анализа безубыточности

Компании используют анализ безубыточности, чтобы определить, какую цену они должны взимать, чтобы получить достаточный доход для покрытия своих затрат. В результате анализ безубыточности часто включает анализ выручки и продаж. Однако важно различать продажи, выручку и прибыль. Доход — это общая сумма денег, полученная от продажи продукта, а прибыль — это доход, который остается после вычитания из дохода всех расходов и затрат на ведение бизнеса.

Виды затрат

Две затраты, связанные с анализом безубыточности, — это постоянные и переменные затраты. Переменные затраты меняются в зависимости от количества проданных единиц, в то время как постоянные затраты остаются в некоторой степени постоянными независимо от количества проданных единиц. Переменная стоимость будет включать запасы или сырье, задействованное в производстве. Постоянные затраты будут включать арендную плату за производственное предприятие. Анализ безубыточности помогает компаниям определить, сколько единиц необходимо продать, прежде чем они смогут покрыть свои переменные затраты, а также часть своих постоянных затрат, связанных с производством этой единицы.

Постоянные затраты будут включать арендную плату за производственное предприятие. Анализ безубыточности помогает компаниям определить, сколько единиц необходимо продать, прежде чем они смогут покрыть свои переменные затраты, а также часть своих постоянных затрат, связанных с производством этой единицы.

Ценовые стратегии

С помощью анализа безубыточности владельцы компаний могут сравнить различные стратегии ценообразования и рассчитать, какое количество проданных единиц приведет к прибыльности. Например, если они снижают цену на свой продукт во время маркетинговой кампании, чтобы увеличить продажи, им нужно будет продать больше единиц, чтобы компенсировать меньший доход из-за более низкой цены за единицу. Если они существенно снизят цену, им понадобится значительный скачок спроса на их продукт, чтобы покрыть их постоянные затраты, необходимые для поддержания бизнеса.

Если они слишком сильно снижают цену, а прогнозы роста спроса неточны, они могут покрыть свои переменные издержки, но не покрыть свои постоянные издержки. Если они вообще не снизят цену или цена за единицу не будет конкурентоспособной на рынке, они могут столкнуться с меньшим спросом на свой продукт и не смогут покрыть свои общие фиксированные затраты. Анализ безубыточности помогает определить, в какой момент начинается получение прибыли, учитывая все затраты и выручку от продаж.

Если они вообще не снизят цену или цена за единицу не будет конкурентоспособной на рынке, они могут столкнуться с меньшим спросом на свой продукт и не смогут покрыть свои общие фиксированные затраты. Анализ безубыточности помогает определить, в какой момент начинается получение прибыли, учитывая все затраты и выручку от продаж.

Маржа вклада

Ключевым компонентом проведения анализа безубыточности является понимание того, какая маржа или прибыль будет получена от продаж после вычета переменных затрат на производство единиц. Цена продажи за вычетом переменных затрат называется маржинальной прибылью.

Например, если продукт продается по 200 долларов за единицу, а общие переменные затраты составляют 80 долларов за единицу, маржинальная прибыль составляет 120 долларов (200–80 долларов). 120 долларов — это доход, полученный после вычета переменных затрат, и его должно быть достаточно для покрытия постоянных затрат компании.

Формула для анализа безубыточности

Точка безубыточности возникает, когда:

Общие постоянные затраты + общие переменные затраты = выручка

- Общие постоянные затраты обычно известны; они включают в себя такие вещи, как арендная плата, заработная плата, коммунальные услуги, процентные расходы, амортизация и амортизация.

- Общие переменные затраты узнать сложнее, но они поддаются оценке и включают в себя такие вещи, как прямые материалы, оплачиваемый труд, комиссионные и гонорары.

- Выручка Цена за единицу * Количество проданных единиц

Обладая этой информацией, мы можем решить любую часть головоломки алгебраически. Важно отметить, что каждая часть уравнения — общие фиксированные затраты, общие переменные затраты и общий доход — может быть выражена как «Итого» или как измерение на единицу, в зависимости от того, какой конкретный показатель безубыточности нам требуется. . Это более подробно рассматривается в нашем примере с Excel.

Особые указания

Метрика, включающая налоги, называется чистой операционной прибылью после уплаты налогов (NOPAT). Используя NOPAT, вы учитываете стоимость всех фактических операций, включая влияние налогов. Однако в широко известном определении используется доход, и именно его мы используем в этой статье.

При расчете безубыточных объемов важно учитывать налоги, которые представляют собой реальные расходы, которые несет компания. Налоги не зависят напрямую от доходов; вместо этого они обычно рассчитываются на основе налогооблагаемой прибыли. Это затрудняет учет налогов с использованием нашей простой формулы, приведенной выше.

Решением этой проблемы было бы использование чистой операционной прибыли после налогообложения (NOPAT). Используя NOPAT, вы учитываете стоимость всех фактических операций, включая влияние налогов. В остальной части этого раздела мы используем первую формулу для расчета точки безубыточности.

Типы анализа безубыточности

Существуют различные способы анализа точки безубыточности для компании, которые могут включать в себя общую сумму необходимого дохода, количество единиц, которые необходимо продать, и цену за единицу, необходимую для достижения точки безубыточности.

Безубыточный общий объем продаж

Иногда компании хотят проанализировать общий доход и продажи, необходимые для покрытия общих затрат, связанных с управлением компанией.

Приведенная ниже формула помогает рассчитать общий объем продаж, но измеряется в долларах ($), а не в единицах:

- Продажи безубыточности = Общие фиксированные затраты / (Доходная маржа)

- Доходная маржа = 1 — (Переменные затраты / Доходы)

Обратите внимание, что это может быть либо на единицу, либо в целом, либо в процентах.

Продано безубыточных единиц

Определение количества единиц, которые необходимо продать для достижения точки безубыточности, является одним из наиболее распространенных методов анализа безубыточности.

В зависимости от имеющихся у вас данных вам может потребоваться преобразовать общую стоимость в долларах в стоимость единицы:

- Единицы безубыточности = Общие постоянные затраты / (Цена за единицу — Переменные затраты за единицу)

Чтобы рассчитать анализ безубыточности, мы делим общие постоянные затраты на маржу вклада для каждой проданной единицы. Используя предыдущий пример, предположим, что общие постоянные затраты составляют 10 000 долларов.

Используя предыдущий пример, предположим, что общие постоянные затраты составляют 10 000 долларов.

Мы уже знаем, что каждый продукт продается по 200 долларов, а общие переменные затраты составляют 80 долларов на единицу, что дает маржинальную прибыль в размере 120 долларов (200–80 долларов).

Используя приведенную выше формулу точки безубыточности, мы подставляем числа (10 000 долларов постоянных затрат / 120 долларов маржинальной прибыли).

Точка безубыточности продаж составляет 83,33 или 84 единицы, которые необходимо продать до того, как компания покроет свои постоянные затраты. С этого момента или после 85 единиц и далее компания будет оплачивать свои постоянные затраты и фиксировать прибыль на единицу продукции.

Цена безубыточности

Здесь мы рассчитываем цену с учетом известных фиксированных и переменных затрат, а также оценочного количества проданных единиц. Обратите внимание, что в первых двух формулах мы знаем цену продажи и, по сути, рассчитываем количество проданных товаров для безубыточности. Но в этом случае нам нужно оценить как количество проданных единиц (или общее количество проданных товаров), так и соотнести это как функцию продажной цены, которую мы вычисляем.

Но в этом случае нам нужно оценить как количество проданных единиц (или общее количество проданных товаров), так и соотнести это как функцию продажной цены, которую мы вычисляем.

- Переменные затраты в процентах на единицу = общие переменные затраты / (общие переменные + общие постоянные затраты)

- Общие постоянные затраты на единицу = Общие постоянные затраты / Общее количество единиц

- Цена безубыточности = 1 / ((1 — Общие переменные затраты в процентах на единицу)*(Общие постоянные затраты на единицу))

Анализ безубыточности в Excel

Теперь, когда мы знаем, из чего состоит анализ безубыточности, мы можем приступить к его моделированию в Excel. Есть несколько способов сделать это. Двумя наиболее полезными из них являются создание калькулятора безубыточности или использование Goal Seek, встроенного инструмента Excel.

Мы демонстрируем калькулятор, потому что он лучше соответствует рекомендациям по финансовому моделированию, согласно которым формулы должны быть разбиты на части и подлежать проверке.

Создав анализ сценариев, мы можем сказать Excel, чтобы он выполнял расчеты на основе единиц измерения. ( Примечание. Если таблица кажется маленькой, щелкните изображение правой кнопкой мыши и откройте в новой вкладке для более высокого разрешения.)

Расчет безубыточности в Excel. ИнвестопедияИли по цене:

Расчет безубыточности в Excel. ИнвестопедияНаконец, мы можем легко построить матрицу чувствительности, чтобы исследовать, как взаимодействуют эти факторы. Учитывая различные структуры затрат, мы можем увидеть диапазон цен безубыточности от 28 до 133 долларов.

Анализ чувствительности в Excel. Инвестопедияточка безубыточности | анализ безубыточности | Калькулятор

Единица измерения Цена

Фиксированная стоимость

Переменная стоимость за единицу

Цена за шт.

Тип BEP:

Фиксированная стоимость:

Что такое анализ безубыточности?Формула расчета безубыточности

Единица измерения

Точка безубыточности (ед. ) = Фиксированная стоимость / (Цена за единицу — Переменная стоимость за единицу)

) = Фиксированная стоимость / (Цена за единицу — Переменная стоимость за единицу)

Цена

Точка безубыточности (цена) = Итого Переменная стоимость + Постоянная стоимость / Количество единиц

Анализ безубыточности — это процесс определения точки безубыточности организации. Это требует учета постоянных затрат, переменных затрат, цены за единицу и количества единиц. Анализ безубыточности помогает, когда:

Вы хотите определить количество единиц, которое вам нужно продать, чтобы достичь точки безубыточности

Например, когда вы запускаете новый ассортимент товаров, вам нужно знать, какое минимальное количество единиц вам нужно продать, чтобы возместить ваши постоянные и переменные затраты.

Вы знаете количество товаров, которые вам нужно продать, но хотите выбрать правильную цену для вашего продукта

Например, вы установили цель по количеству единиц, которые вы хотите продать к концу квартала, но нахожу это немного запутанным, чтобы установить правильную цену за пункт

Что такое фиксированная стоимость? Постоянные затраты — это затраты, которые несет организация при производстве или продаже товара и не зависят от уровня производства или количества проданных единиц. Некоторые распространенные примеры постоянных затрат включают арендную плату, страховые взносы и заработную плату. Вы можете видеть, что все эти затраты не меняются, даже если вы увеличиваете производство или увеличиваете продажи в определенном месяце.

Некоторые распространенные примеры постоянных затрат включают арендную плату, страховые взносы и заработную плату. Вы можете видеть, что все эти затраты не меняются, даже если вы увеличиваете производство или увеличиваете продажи в определенном месяце.

Чтобы узнать больше о постоянных затратах, Загрузите наш шаблон Excel

Что такое переменные затраты?Переменные затраты — это затраты, которые напрямую связаны с уровнем производства или количеством единиц, проданных на рынке. Переменные затраты рассчитываются на единицу продукции, поэтому, если вы производите или продаете больше единиц, переменные затраты будут увеличиваться. Некоторыми распространенными примерами переменных затрат являются комиссионные с продаж, расходы на доставку и временная заработная плата.

Чтобы узнать больше о переменных затратах, Загрузите наш шаблон Excel

Как точка безубыточности может помочь вашему бизнесу?

Точка безубыточности — отличный показатель и важный инструмент, который помогает вашему бизнесу во многих отношениях. Вот три главных преимущества точки безубыточности в управлении вашим бизнесом:

Вот три главных преимущества точки безубыточности в управлении вашим бизнесом:

Осуществимость

Важно изучить осуществимость любого проекта или новой линейки продуктов, которую вы планируете запустить. С помощью анализа безубыточности вы можете определить время и цену, при которых ваш бизнес станет прибыльным. Это поможет вам спланировать ряд действий, необходимых для достижения этой точки, установить время выполнения ваших задач и придерживаться временной шкалы.

Анализ

Колебания в бизнесе — обычный сценарий. Внешние обстоятельства, такие как торговые соглашения и изменения политического климата, влияют на ваши продажи. Это может привести к росту ваших переменных или постоянных затрат. В таких случаях анализ безубыточности поможет вам принять решение о новых ценах на вашу продукцию. Точка безубыточности дает вам четкое представление о том, сколько времени потребуется вашему бизнесу, чтобы возместить любые убытки и снова стать безубыточным после изменения бизнес-прогноза.

Об авторе