Как правильно дать в долг: Как правильно давать деньги в долг

под расписку и проценты, с договором займа

Когда даете деньги в долг, рискуете не получить их обратно. Даже если одалживаете родственникам. Чтобы точно не потерять деньги и сохранить отношения, советуем всегда оформлять заем документально. Рассказываем, как правильно давать деньги в долг, зачем составлять договор займа, брать долговую расписку и назначать проценты по долгу.

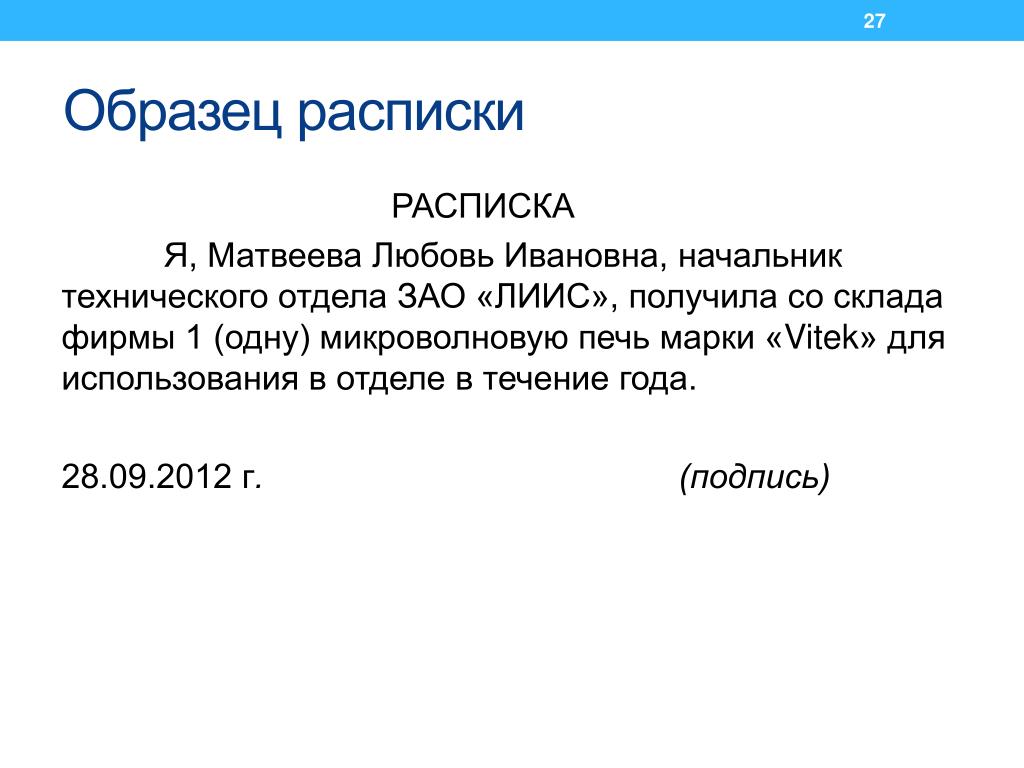

📜 Возьмите долговую расписку

Она подтвердит ваше право требовать вернуть деньги. Составлять расписку стоит на любую сумму, но если в долг берут больше 10 000 Р, сделку обязательно оформлять письменно.

Расписку пишет заемщик от руки. Обязательно укажите паспортные данные заемщика, сумму займа, срок и условия возврата, дату составления, а также возможные санкции, если заемщик не вернет деньги вовремя. Проверьте, чтобы данные в расписке и в паспорте заемщика совпадали.

Расписка внутренне дисциплинирует людей. Если человек действительно собирается отдавать долг, то такой документ его не смутит

Как вернуть долг, когда нет расписки

📑 Составьте договор займа

Одной расписки без договора может быть недостаточно. В идеале нужно составить договор займа и расписку при передаче денег.

В идеале нужно составить договор займа и расписку при передаче денег.

Без договора заемщик может сказать, что ничего не должен, так как брал деньги не в долг, а безвозмездно или для совместного бизнеса.

Если даете в долг крупную сумму, оформляйте договор у нотариуса. Так в случае проблем можно будет получить исполнительную надпись и сразу обратиться к судебным приставам, чтобы взыскать деньги

Как вернуть долг без договора

💯 Назначьте проценты

Назначать проценты могут не только банки, но и обычные граждане, когда одалживают деньги друг другу. Если проценты не установить, они будут равны ключевой ставке ЦБ РФ — сейчас это 6,5% годовых.

Но в законе есть нюансы. Займы до 100 000 Р по договору между физлицами по умолчанию считаются беспроцентными. Получить по ним больше изначальной суммы не выйдет, несмотря на договор.

Имейте в виду, что суд может снизить размер процентов, если посчитает их слишком обременительными для должника

👮♂️ Установите штрафы за просрочку

Для заемщика штраф — это дополнительный стимул вернуть деньги вовремя. Для вас — компенсация за потраченные из-за просрочки нервы.

Для вас — компенсация за потраченные из-за просрочки нервы.

Размер штрафа должен быть четко указан в договоре займа, чтобы судья и приставы смогли его определить. Например, так: «Если заемщик не погасит долг до 1 сентября 2021 года, то обязуется выплатить заимодавцу штраф — 5000 Р».

Если одалживаете деньги родственникам или близким друзьям, они могут поинтересоваться, почему условия такие жесткие. Можно ответить, что это советы юриста

Как дать в долг иностранцу

🏠 Предусмотрите обеспечение займа

Когда одалживаете крупную сумму, стоит рассмотреть залог как обеспечение займа. Тогда в случае невозврата вместо денег сможете потребовать имущество должника: квартиру, земельный участок, автомобиль или компьютер.

Для этого заключите договор залога с заемщиком. Его можно составить произвольно: установленной формы в законе нет.

Договор залога недвижимости — ипотеки — нужно регистрировать в Росреестре. А если в залог передается доля в недвижимости, то и заверять у нотариуса. Обратиться за заверением еще придется в случае, если договор займа тоже был заверен нотариально

Обратиться за заверением еще придется в случае, если договор займа тоже был заверен нотариально

Как составить договор займа под залог

🧾 Переведите деньги безналом

Деньги можно дать в долг наличными, а можно перевести на счет заемщика в банке. Второй способ надежнее.

Но платежный документ подтверждает только передачу денег. В суде заемщик может сказать, что рассматривал перевод как безвозмездную материальную помощь.

Чтобы этого избежать, лучше предварительно заключить письменный договор займа. В назначении платежа укажите, что деньги перечисляются по такому договору. Еще укажите дату, к которой их нужно вернуть

🧐 Оцените платежеспособность заемщика

Прежде чем давать деньги заемщику, узнайте, сможет ли он вообще их вернуть. Для этого попросите заемщика показать сведения о доходах: справку о зарплате с места работы, о размере пенсии или налоговую декларацию.

Нелишним будет проверить:

— нет ли исполнительных производств или судебных разбирательств в отношении заемщика;

— не находится ли его имущество в залоге;

— не проходит ли он процедуру банкротства.

Если в репутации заемщика есть сомнения, деньги лучше не давать

Как еще проверить заемщика

💸 Как правильно давать в долг и брать взаймы

Рассказываем в потоке «Долги и кредиты». Как правильно брать и выплачивать кредиты, можно ли заработать на кредитке, как давать в долг и потом возвращать деньги

Читать статьи

Если вам не возвращают долг, его можно взыскать. Для этого нужно:

1. Получить исполнительный документ.

2. Отнести его судебным приставам.

3. Или попробовать взыскать долг через банк.

Как правильно дать и взять взаймы: инструкция от юристов

Фото с сайта neuch.org

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

- Суды и судьи

- Заключение договора

Лучшие способы занять деньги

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Нужно занять денег? Мы изучаем самые дешевые и быстрые способы заимствования, а также два варианта, которых следует избегать.

Последнее обновление: 28 ноября 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Самые дешевые способы заимствовать деньги

- Самые быстрые способы заимствовать деньги

- Варианты заимствования, чтобы избежать

- Оплата заимствованных денег

9006

- дешевые пути к Брору день

- . Варианты заимствования, которых следует избегать

- Возврат заемных денег

Обычно лучше платить наличными, чем брать деньги в долг, но иногда жизнь подбрасывает кривую, и вам нужно найти другие варианты.

Если это произойдет, имейте в виду, что не все формы заимствования одинаковы, и некоторые из них имеют больше финансовых недостатков, чем другие. Если вы хотите получить наилучшую возможную ставку или просто нуждаетесь в деньгах быстро, обязательно тщательно рассмотрите свои варианты и оцените риски.

Самые дешевые способы занять деньги

Заем всегда сопряжен с затратами, но некоторые виды кредитования более доступны, чем другие, особенно если у вас хорошая или отличная кредитная история (69 баллов). 0 или выше).

0 или выше).

Вот ваши лучшие варианты:

1. Личный кредит в банке или кредитном союзе

Банки или кредитные союзы обычно предлагают самые низкие годовые процентные ставки или общую стоимость заимствования для личных кредитов. Суммы кредита варьируются от нескольких сотен долларов до 50 000 долларов и более.

Некоторые банки могут предоставлять дополнительную скидку годовых существующим клиентам. Такие льготы, как гибкие варианты оплаты, также могут быть предложены банком, чтобы помочь вам управлять погашением кредита.

Большинство банков позволяют вам пройти предварительную квалификацию, чтобы просмотреть ставку и срок кредита до подачи официального заявления. Однако, если у вас нет хорошей кредитной истории, вам будет трудно получить одобрение через банк.

Кредитные союзы могут предлагать более низкие ставки, чем банки, особенно для тех, у кого плохая кредитная история (оценка ниже 630).

Кредитные инспекторы могут оценить ваше финансовое положение в целом, вместо того чтобы сильно полагаться на вашу кредитоспособность. Но перед подачей заявления вам необходимо стать членом кредитного союза.

Но перед подачей заявления вам необходимо стать членом кредитного союза.

2. Кредитная карта под 0% годовых

Кредитная карта под 0% годовых может быть одним из самых дешевых способов занять деньги, если вы можете погасить остаток в течение вводного периода карты. Как правило, вам нужен хороший или отличный кредит, чтобы претендовать.

Некоторые карты предлагают ознакомительный период от 15 до 21 месяца, в течение которого проценты за покупки не взимаются.

Допустим, вы используете кредитную карту с процентной ставкой 0 % годовых и 15-месячным начальным периодом для покрытия непредвиденных расходов, таких как медицинский счет или ремонт автомобиля, и погасите остаток через девять месяцев. Вы одолжили эти деньги под нулевой процент.

3. Купи сейчас, заплати потом

Планы «Купи сейчас, заплати потом» позволяют вам покупать товары сейчас и оплачивать их в рассрочку, как правило, без процентов или комиссий. Многие розничные продавцы предлагают эти планы оплаты во время онлайн-оформления заказа, а иногда и в магазине.

Многие розничные продавцы предлагают эти планы оплаты во время онлайн-оформления заказа, а иногда и в магазине.

Afterpay — это компания, которая покупает сейчас, платит потом и никогда не взимает проценты, но может взимать комиссию за просроченные платежи. Affirm начисляет проценты в зависимости от срока погашения.

Если вы можете получить вариант оплаты с нулевой процентной ставкой, покупка сейчас, оплата позже может быть дешевым способом занять необходимые расходы. Но поскольку его легко получить, это также может привести к перерасходу средств.

4. 401(k) кредит

Пенсионные кредиты позволяют вам занимать деньги у себя. И в отличие от снятия с вашего 401 (k), вам не нужно платить налоги и штрафы по кредиту.

Они также предлагают одни из самых низких ставок, даже если у вас низкий кредитный рейтинг. Проценты по кредиту 401 (k) обычно равны основной ставке — эталону, который используется банками для установления ставок по продуктам потребительского кредита — плюс один или два процентных пункта. Кроме того, выплаченные проценты возвращаются на ваш пенсионный счет.

Кроме того, выплаченные проценты возвращаются на ваш пенсионный счет.

Другим важным преимуществом является то, что если вы пропустите платеж, ваша кредитная история не пострадает, так как кредитные бюро не сообщают о дефолтных кредитах 401 (k).

Недостаток кредита 401(k)? Вы берете взаймы у себя в будущем, что уменьшает ваши пенсионные сбережения и их рост на счете с налоговыми льготами.

5. Личная кредитная линия

Личная кредитная линия действует как гибрид ссуды и кредитной карты и предлагается некоторыми банками и кредитными союзами. Как и в случае с кредитом, кредитор должен будет одобрить вашу заявку на основе вашего кредитного профиля, дохода и других долгов. Но, как и в случае с кредитной картой, после ее одобрения вы получаете только то, что вам нужно, и платите проценты только за использованную сумму.

Это идеально подходит для заемщиков, которые не уверены, сколько им нужно занять. Хорошие или отличные кредитные заемщики, вероятно, имеют больше шансов получить самые низкие ставки.

Сравните самые дешевые способы заимствовать деньги

Персональный кредит из банка или кредитного союза |

|

|

Кредитная карта 0% годовых | ||

Купи сейчас, заплати потом | ||

401(k) кредит |

| |

Персональная кредитная линия |

Самые быстрые способы занять деньги

Как правило, чем проще вы можете получить деньги, тем рискованнее или дороже это обычно. Тем не менее, вот ваши лучшие варианты:

1. Персональный кредит от онлайн-кредитора

По сравнению с традиционными кредиторами, такими как банки или кредитные союзы, онлайн-кредиторы могут похвастаться удобством и скоростью, учитывая их полностью онлайн-заявку и процесс финансирования. Некоторые банки, напротив, требуют, чтобы новые клиенты посетили отделение для завершения процесса.

Вам нужно будет предварительно оценить и сравнить кредиторов, чтобы найти лучшую годовую процентную ставку, которая может в значительной степени зависеть от таких факторов, как кредитный рейтинг и доход. Онлайн-кредиторы проводят мягкую проверку кредитоспособности во время предварительной квалификации, поэтому вы можете делать покупки, не влияя на свою кредитоспособность.

Онлайн-кредиторы проводят мягкую проверку кредитоспособности во время предварительной квалификации, поэтому вы можете делать покупки, не влияя на свою кредитоспособность.

Онлайн-кредиторы также обслуживают более широкий круг потребителей. Те, у кого хорошие и плохие кредитные рейтинги, с большей вероятностью получат личный кредит в онлайн-кредиторе, чем в банке.

Сравните ставки по потребительским кредитам на декабрь 2022 года

Укажите несколько деталей, чтобы получить сегодняшние ставки по кредитам для физических лиц.

Сумма кредита

Цель кредита

Консолидация долгаРефинансирование кредитной картыОтпускБизнесПереездОбустройство домаЭкстренные расходыДругое

2. Кредитные приложения

заплатить дополнительную плату за ускоренное обслуживание. Более типичные сроки финансирования составляют от одного до трех дней.

Большинство приложений для выдачи наличных взимают абонентскую плату или дополнительные чаевые. Earnin, который дает авансы от 100 до 750 долларов, не взимает проценты, но запрашивает чаевые в размере до 14 долларов за каждый аванс.

Earnin, который дает авансы от 100 до 750 долларов, не взимает проценты, но запрашивает чаевые в размере до 14 долларов за каждый аванс.

3. Выдача наличных с кредитной карты

Выдача наличных обычно не превышает нескольких сотен долларов, но их легко и быстро получить. Если на вашей кредитной карте есть PIN-код, просто подойдите к банкомату, чтобы снять деньги. Если у вас нет PIN-кода, возьмите карту и удостоверение личности в банк, который предлагает авансы через платежную сеть вашей карты, например Mastercard или Visa.

Хотя это быстрый способ получить деньги в свои руки, это дорого. Скорее всего, вы столкнетесь с сочетанием комиссий за выдачу наличных, комиссий банкоматов или банков и процентных ставок, которые выше, чем ставки, взимаемые при покупках, и расходы начнут накапливаться немедленно.

4. Ссуда от семьи или друзей

В вашем окружении может быть кто-то, кто может одолжить вам денег, если вы в затруднительном положении. Вы избежите иногда длительного формального процесса подачи заявки и утверждения, который требуется от других типов кредиторов. Эта ситуация может быть идеальной для тех, кто может быстро нуждаться в деньгах или беспокоится, что они не могут претендовать на получение кредита с их текущим кредитным рейтингом.

Вы избежите иногда длительного формального процесса подачи заявки и утверждения, который требуется от других типов кредиторов. Эта ситуация может быть идеальной для тех, кто может быстро нуждаться в деньгах или беспокоится, что они не могут претендовать на получение кредита с их текущим кредитным рейтингом.

Тем не менее, подходите к семейному кредиту с осторожностью. Кредиты между друзьями и семьей могут создать конфликт. Поэтому изложите взаимно согласованные условия на бумаге и заверите этот документ у нотариуса.

5. Кредит в ломбарде

Как и кредит под залог в банке, кредит в ломбарде требует, чтобы вы предоставили предмет в качестве залога. Подумайте о ювелирных изделиях, антиквариате или электронике. Как только вы приносите предмет, ломбард оценивает его стоимость, состояние и потенциал перепродажи и делает вам предложение.

Если вы принимаете сумму, вы уходите с наличными и залоговым билетом. После погашения вы можете повторно забрать свой товар. Если вы не вернете долг в установленный срок — в среднем 30 дней — ломбард удерживает его.

Если вы не вернете долг в установленный срок — в среднем 30 дней — ломбард удерживает его.

Ссуда в ломбарде не требует одобрения кредита и может быть быстрым способом занять деньги, не требуя вашей кредитной истории. Однако в дополнение к процентной ставке, взимаемой по кредиту, ломбарды взимают плату за хранение, оценку и страхование, что может привести к годовой процентной ставке до 200%.

Compare fast ways to borrow money

Personal loan from an online lender | ||

Loan apps | ||

Cash advance from кредитная карта |

| |

Loan from family or friends | ||

Pawnshop loan |

Borrowing options to avoid

1. Payday loans

A payday кредит — это тип небольшого краткосрочного кредита, который должен быть погашен с вашей следующей зарплатой. В то время как средства могут быть получены почти мгновенно, кредитование до зарплаты чрезвычайно дорого и должно быть последним средством. Кредиты могут стоить 15 долларов на каждые 100 долларов, что составляет 39 годовых.1% за двухнедельный кредит.

Исследование федерального Бюро финансовой защиты потребителей показывает, что большинство заемщиков в конечном итоге платят больше комиссионных, чем они первоначально получили в кредит, создавая долговой цикл.

2. Кредиты с высокой процентной ставкой

Кредиты с высокой процентной ставкой погашаются в течение от нескольких недель до месяцев и имеют процентную ставку выше 36%, максимальную ставку, которую большинство защитников прав потребителей считают доступной.

Например, ссуда в размере 1000 долларов США со сроком на шесть месяцев и 60% годовых будет стоить 182 доллара США в виде процентов и потребует 19 долларов США.7 месячный платеж. Тот же кредит с 20% годовых будет стоить 59 долларов в процентах. По возможности лучше избегать кредитов с высокой процентной ставкой, поскольку высокие процентные ставки могут затруднить погашение этих кредитов.

Возврат заемных денег

После того, как вы решили, как вы собираетесь брать деньги взаймы, немедленно составьте план их возврата. Вы не хотите, чтобы финансовая неудача превратилась в долгосрочный или постоянно растущий долг.

Не знаете, с чего начать? NerdWallet рекомендует использовать правило 50/30/20 для создания бюджета, поскольку это простая в использовании стратегия, учитывающая ваши основные расходы на проживание, долговые обязательства и сбережения.

Вы можете снизить вероятность того, что вам придется занимать деньги, тщательно контролируя свои деньги и создавая надежный резервный фонд на будущее.

Об авторе: Джеки Велинг покрывает личные кредиты для NerdWallet. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Как одолжить деньги семье и не пожалеть

В трудные времена и с деньгами туго, у вас может быть ограниченный выбор того, куда обратиться, когда вам нужно получить немного наличных. Если ваш кредитный рейтинг велик, вы можете обратиться в свой банк. Но помните, что вам придется платить проценты сверх суммы денег, которую вы занимаете, и, в некоторых случаях, вам, возможно, придется заплатить комиссию за инициирование или выдачу кредита. Это сборы, взимаемые кредиторами за обработку вашего заявления. Они могут составлять до 1% и более от суммы кредита.

Если это кажется нецелесообразным, значит, ваша заслуга в том, что вы тонете под водой, как дырявая лодка, или если вы не можете смириться с мыслью о том, чтобы обратиться в финансовое учреждение, не все потеряно. Есть еще один способ получить кредит. Самый быстрый способ получить столь необходимые деньги — обратиться к другу или члену семьи и попросить взаймы.

Есть еще один способ получить кредит. Самый быстрый способ получить столь необходимые деньги — обратиться к другу или члену семьи и попросить взаймы.

Если вы занимаетесь кредитованием, то есть если ваш дорогой племянник или зять приходят с просьбой одолжить денег, может быть трудно отказать члену семьи в просьбе о дружеском кредите. Но прежде чем вы откроете свою чековую книжку, возможно, было бы целесообразно изучить некоторые аспекты семейных кредитов и возможные последствия.

Key Takeaways

- Относитесь к кредитам друзьям и членам семьи как к деловой сделке и держите подальше все свои эмоции.

- Не ожидайте, что вам вернут деньги, но если вы это сделаете, ожидайте, что это будет в медленном темпе.

- Составьте контрольный список вопросов, на которые нужно ответить, прежде чем открывать сундуки.

- Подумайте о том, чтобы подарить деньги, а не одалживать их.

- Не храните кредит в секрете от супруга.

Как одолжить деньги семье и не пожалеть об этом

Высокая стоимость семейных кредитов

Просто осмотритесь на рынке и посмотрите, сколько вы заплатите своему банку или другому финансовому учреждению в виде процентов и сборов. Вот почему многие люди обращаются к семье и друзьям. Эти кредиторы могут быть менее склонны взимать с вас что-либо помимо суммы денег, которую они вам авансируют.

Просто осмотритесь на рынке и посмотрите, сколько вы заплатите своему банку или другому финансовому учреждению в виде процентов и сборов. Вот почему многие люди обращаются к семье и друзьям. Эти кредиторы могут быть менее склонны взимать с вас что-либо помимо суммы денег, которую они вам авансируют.Фактически, опрос, проведенный Finder в 2018 году, показал, что примерно люди брали в долг до 184 миллиардов долларов в год у друзей и семьи. Каждый третий опрошенный занимал деньги у кого-то из своих знакомых, при этом средний размер ссуды составлял около 3300 долларов.

«Американцы обращаются за кредитами к друзьям и родственникам, а не в крупные банки, чтобы не влезать в новые долги и не выполнять регулярные платежи», — пояснил Стив Трамбл, соучредитель American Consumer Credit Counseling. «Несмотря на то, что долги по потребительским и студенческим кредитам превысили отметку в триллион долларов, молодые американцы по-прежнему больше всего готовы помочь нуждающимся друзьям и родственникам, что также может усугубить их собственный долг».

Ключ к кредитованию членов семьи, особенно если вы ожидаете, что деньги будут возвращены, заключается в том, чтобы относиться к сделке как к бизнес-кредиту и не вмешиваться в нее.

«Рассматривая кредиты между семьей и друзьями как деловую сделку, потребители могут защитить себя от ущерба важным отношениям из-за денег», — добавил Трамбл. «Хотя у вас может возникнуть желание помочь любимому человеку с финансами, важно открыто сообщать об ожиданиях погашения, чтобы никто не остался в неведении или, что еще хуже, в минусе».

Перед тем, как одолжить

Отношение к кредиту другу или члену семьи как к деловой сделке — это первый способ гарантировать, что процесс не разрушит прекрасные, ценные отношения. Эксперты советуют сделать несколько шагов, прежде чем открывать кошелек и оказывать финансовую поддержку членам семьи.

Низкие ожидания

Не надейтесь вернуть деньги. Идите в ситуацию с семейным кредитом с мыслью, что вы никогда больше не увидите денег. Это не значит, что вы этого не сделаете — просто если и когда кредит действительно останется непогашенным, вы не будете так разочарованы.

Это не значит, что вы этого не сделаете — просто если и когда кредит действительно останется непогашенным, вы не будете так разочарованы.

«Нет таких вещей, как кредиты среди семьи и друзей — это подарки», — сказала Мэри С. Келли, доктор философии. и автор книги Money Smart. «Они являются подарком, если вы их дарите или получаете, и они являются подарком, если вам возвращают деньги».

Ожидайте медленного погашения

Келли подчеркнул, что характер семейного кредита — без каких-либо профессиональных обязательств — меняет динамику кредита. «Причина, по которой людям нужны кредиты от друзей и родственников, заключается в том, что они обычно не могут получить кредит где-либо еще», — объяснила она. «Финансовое учреждение не даст им ссуду, а если и даст, процентная ставка будет слишком высока, чтобы помочь».

Она подчеркнула, что люди, которые берут взаймы у семьи и друзей, не относятся к этим кредитам так серьезно, как к банкам, поэтому они гораздо более небрежно относятся к возврату денег. Это безвыходная ситуация, отмечает Келли.

Это безвыходная ситуация, отмечает Келли.

«С близкими родственниками и друзьями вы действительно не можете требовать залога или выплаты процентов и рассчитывать на сохранение хороших отношений», — добавила она.

Составьте контрольный список

Кевин Мерфи, старший финансовый консультант McGraw-Hill Federal, кредитного союза из Нью-Джерси, советует составить контрольный список, если вы планируете одолжить наличными члену семьи.

«Иногда у человека может не быть кредитной истории или он или ее кредит может быть поврежден настолько серьезно, что ему придется искать другие альтернативы», — сказал он. «Часто у этого члена не будет другого выбора, кроме как обратиться к члену семьи за кредитом. Я всегда рекомендую друзьям и членам семьи подходить к этому как к деловой сделке».

Следовательно, если вы являетесь членом семьи или другом, которого просят одолжить средства, вот важный список вопросов, на которые нужно ответить, прежде чем вы одолжите:

- Этот человек просил у меня деньги в прошлом?

- Если да, то вернули ли мне деньги?

- Быстро ли мне вернули деньги?

- Какова вероятность того, что на этот раз мне вернут деньги?

- На что будут использованы средства?

Еще один важный вопрос, на который вам нужны ответы: Как вы планируете возвращать кредит? «Это чрезвычайно важно, потому что у большинства из них благие намерения», — добавил Мерфи. «Однако, если их доход уже учитывается для оплаты всех их других обязательств, где появится ваше «обещание»?» Мерфи сказал, что наличие документов для привлечения обеих сторон к ответственности может смягчить многие проблемы, связанные с семейными кредитами.

«Однако, если их доход уже учитывается для оплаты всех их других обязательств, где появится ваше «обещание»?» Мерфи сказал, что наличие документов для привлечения обеих сторон к ответственности может смягчить многие проблемы, связанные с семейными кредитами.

«Просто убедитесь, что контракт охватывает важнейший вопрос о платежах, особенно о том, что произойдет, если кредит останется невыплаченным», — сказал он. «Возможно, вам придется разработать несколько различных непредвиденных обстоятельств погашения, чтобы предусмотреть различные сценарии».

Помните о IRS

Вы можете отказаться от идеи одолжить деньги и рассматривать это как подарок. Это значительно упрощает сохранение ваших отношений, особенно если вы никогда не ожидаете, что ваш кредит будет погашен. Но есть одна вещь, о которой вы должны знать.

Когда дело доходит до подарков, вы должны помнить правила, установленные Налоговой службой (IRS). Ежегодное освобождение от налога на подарки составляет 17 000 долларов США на 2023 календарный год, что на 1000 долларов больше, чем в 2022 календарном году.

Об авторе