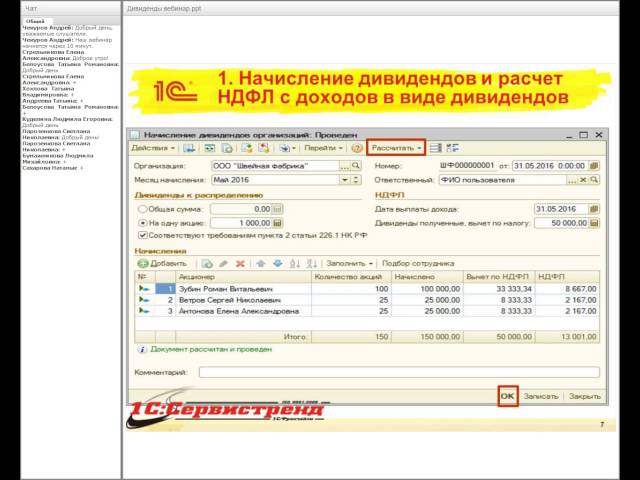

Как правильно начислить дивиденды учредителю: Как учредителю вывести прибыль из ООО: дивиденды

Как правильно оформить дивиденды за предыдущие 3 года?

Вопрос:

Как правильно оформить дивиденды за предыдущие 3 года?

Ответ:

Посмотрим два законодательных акта – Закон РК « О товариществах с ограниченной и дополнительной ответственностью» и Закон РК «Об акционерных обществах».

1) Статьей 40 Закона РК «О товариществах с ограниченной и дополнительной ответственностью» установлено, что участники ТОО имеют право на распределение чистого дохода, полученного ТОО по итогам отчетного периода. При этом, начисление дивидендов производится на основании решения учредителей после утверждения годовой финансовой отчетности, которая должна быть утверждена на общем собрании учредителей. . В случае принятия общим собранием товарищества с ограниченной ответственностью решения о распределении доходамежду участниками каждый участник вправе получить часть распределяемого дохода, соответствующую его доле в уставном капитале товарищества. Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода

Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода

Согласно статье 44 Закона очередное общее собрание участников товарищества с ограниченной ответственностью созывается исполнительным органом товарищества в сроки, установленные уставом товарищества, но не реже одного раза в год.

Собрание, посвященное утверждению годовой финансовой отчетности товарищества с ограниченной ответственностью, должно быть проведено не позднее трех месяцев после окончания отчетного финансового года.

Товарищество с ограниченной ответственностью не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества.

При этом, согласно пункту 2 статьи 10 Закона в товариществе с ограниченной ответственностью, состоящем из одного участника, решения, относящиеся к компетенции общего собрания участников, принимаются единственным участником единолично и оформляются письменно. При этом положения статей 44-50 настоящего Закона не применяются.

При этом положения статей 44-50 настоящего Закона не применяются.

То есть единственный участник вправе самостоятельно установить сроки утверждения годовой финансовой отчетности.

Но, выплата дивидендов должна быть произведена не позднее одного месяца с даты принятия решения о начислении и выплате дивидендов только в денежной форме.

Дивиденды выплачиваются с чистого дохода, полученного по итогам календарного года и отраженного в годовой финансовой отчетности.

Сумма дивидендов не должна превышать полученного за календарный год чистого дохода. Поэтому поквартальное, помесячное начисление дивидендов или начисление дивидендов на основе планируемого, но еще не полученного, дохода является незаконным.

Дивиденды начисляются и выплачиваются один раз за период по итогам календарного года, если ТОО был получен за данный период чистый доход.

При этом, если за прошлые периоды чистый доход компании был распределен, то за эти периоды дивиденды уже начисляться не могут, т. к. нельзя распределить чистый доход дважды.

к. нельзя распределить чистый доход дважды.

Если по итогам периода, за который начисляются дивиденды, получен убыток, то и дивиденды за этот период не начисляются.

Сумма начисленных дивидендов подлежит выплате в течение 1 месяца с даты принятия учредителем решения о начислении и выплате дивидендов.

2) А теперь рассмотрим порядок выплаты дивидендов в соответствии с Закона Республики Казахстан «Об акционерных обществах».

В соответствии с п.9) статьи 1 Закона Республики Казахстан «Об акционерных обществах» (далее — Закон РК об АО), дивиденд это — доход акционера по принадлежащим ему акциям, выплачиваемый акционерным обществом.

Согласно статье 22 Закона РК об АО, дивиденды по акциям общества выплачиваются деньгами или ценными бумагами общества при условии, что решение о выплате дивидендов было принято на общем собрании акционеров простым большинством голосующих акций общества, за исключением дивидендов по привилегированным акциям.

Выплата дивидендов ценными бумагами по привилегированным акциям общества не допускается.

Выплата дивидендов по акциям общества его ценными бумагами допускается только при условии, что такая выплата осуществляется объявленными акциями общества и (или) выпущенными им облигациями при наличии письменного согласия акционера.

Список акционеров, имеющих право получения дивидендов, должен быть составлен на дату, предшествующую дате начала выплаты дивидендов.

Отчуждение акции с невыплаченными дивидендами осуществляется с правом на их получение новым собственником акции, если иное не предусмотрено настоящим Законом и (или) договором об отчуждении акций.

Периодичность выплаты дивидендов по акциям общества определяется уставом общества и (или) проспектом выпуска акций. Дивиденды не начисляются и не выплачиваются по акциям, которые не были размещены или были выкуплены самим обществом, а также если судом или общим собранием акционеров общества принято решение о его ликвидации.

Некоммерческие организации, созданные в организационно-правовой форме акционерного общества, не начисляют и не выплачивают дивиденды по своим акциям.

Статья 23 Закона РК об АО указывает, что выплата дивидендов по простым акциям общества по итогам квартала, полугодия или года осуществляется только после проведения аудита финансовой отчетности общества за соответствующий период и по решению общего собрания акционеров в случае, если такая выплата предусмотрена уставом общества. В решении общего собрания акционеров о выплате дивидендов по простым акциям указывается размер дивиденда на одну простую акцию.

Решение о выплате дивидендов по простым акциям общества по итогам года принимается годовым общим собранием акционеров. Выплата дивидендов должна быть осуществлена не позднее девяноста календарных дней с даты, следующей за датой принятия общим собранием акционеров решения о выплате дивидендов по простым акциям общества.

В соответствии со статьей 24 Закона РК об АО, выплата дивидендов по привилегированным акциям общества не требует решения органа общества.

Периодичность выплаты дивидендов и размер дивиденда на одну привилегированную акцию устанавливаются уставом общества.

Выплата дивидендов должна быть осуществлена не позднее девяноста дней после даты составления списка акционеров, имеющих право получения дивидендов.

Подведем итоги: В товариществах с ограниченной и дополнительной ответственностью», начисление дивидендов производится на основании решения учредителей после утверждения годовой финансовой отчетности, которая должна быть утверждена на общем собрании учредителей.

В акционерном обществе, выплата дивидендов по простым акциям общества по итогам квартала, полугодия или года осуществляется только после проведения аудита финансовой отчетности общества за соответствующий период и по решению общего собрания акционеров в случае, если такая выплата предусмотрена уставом обществ.

Таким образом, дивиденды за предыдущие годы могут быть выплачены на основании решения органа управления юридического лица и отражаться в этом решении.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Дивиденды | BUXGALTER.UZ

- Консультации

- Бухгалтерский учет

- Дивиденды

Дивиденды

Что меняется для учредителей контролируемых иностранных компаний с 1 января 2022 года

Дата публикации 11.10.2021

Резидент Узбекистана является или планирует стать учредителем иностранной компании. Какие налоговые последствия его ожидают, помимо налогообложения доходов от полученных дивидендов, специально для buxgalter.uz разъяснила главный специалист Департамента методологии налогообложения ГНК Рано АЛИШАЕВА: …

По какой ставке уплачивать НДФЛ с дивидендов учредителя-иностранца

Дата публикации 01.

Учредитель предприятия – иностранное физлицо находится в Республике Узбекистан больше 183 дней. По какой ставке удерживать НДФЛ с его дивидендов? По просьбе buxgalter.uz на вопрос ответила директор организации налоговых консультантов «Assistance In Tax» Радмила КАРИМОВА: …

Какими документами иностранцу подтвердить фактическое право на доход

Дата публикации 05.04.2021

С введением НК в новой редакции изменились требования к иностранным компаниям, имеющим доход в Узбекистане, при применении положений международных договоров об избежании двойного налогообложения (DDT) в отношении выплачиваемых доходов в виде дивидендов, процентов и роялти. Детали по просьбе buxgalter.uz разъяснила директор организации налоговых консультантов «Assistance In Tax» Радмила КАРИМОВА: …

Можно ли выплатить дивиденды в инвалюте резиденту Узбекистана

Дата публикации 15.03.2021

Ранее суммы, числящиеся на валютных счетах, могли быть направлены на выплату дивидендов (Порядок, рег. МЮ №511 от 22.10.1998 г.). В августе 2020 года эти правила изменились (Правила, рег. МЮ №3281 от 31.08.2020 г.). Теперь в них указан закрытый перечень направлений расходования валютных средств, среди которых нет выплаты дивидендов.

По просьбе buxgalter.uz вопрос разъяснила сертифицированный специалист по МСФО и управленческому учету, бизнес-тренер школы финансовой грамотности «Profi Training» Александра ТОЛМАЧЕВА: …

МЮ №511 от 22.10.1998 г.). В августе 2020 года эти правила изменились (Правила, рег. МЮ №3281 от 31.08.2020 г.). Теперь в них указан закрытый перечень направлений расходования валютных средств, среди которых нет выплаты дивидендов.

По просьбе buxgalter.uz вопрос разъяснила сертифицированный специалист по МСФО и управленческому учету, бизнес-тренер школы финансовой грамотности «Profi Training» Александра ТОЛМАЧЕВА: …

Как передать квартиру учредителю в счет дивидендов

Дата публикации 03.08.2020

В счет выплаты дивидендов физлицу – учредителю ООО передается принадлежащая предприятию квартира в многоэтажном доме. О бухгалтерском учете такой хозяйственной операции рассказал эксперт «Нормы» Олег ЦОЙ: …

Можно ли выплатить учредителю-резиденту дивиденды в инвалюте

Дата публикации 02.10.2019

Да, выплачивать дивиденды в иностранной валюте учредителю-резиденту можно. С учетом изменений, внесенных в Порядок ведения коммерческими банками счетов в иностранной валюте, суммы, числящиеся на валютных счетах юридических лиц — резидентов Узбекистана, могут быть направлены на выплату дивидендов. Единственное ограничение: выплату можно сделать исключительно в безналичной форме. …

Единственное ограничение: выплату можно сделать исключительно в безналичной форме. …

Что ответить ГНИ, если дивиденды были направлены на увеличение УФ до 1 апреля 2018 года

Дата публикации 18.06.2019

Ситуация: По итогам 2017 года у предприятия образовалась нераспределенная прибыль за IV квартал, а также имелась задолженность по начисленным дивидендам за 2016 год и за I, II, III кварталы 2017 года. Решением учредителей от 01 марта 2018 года вся сумма нераспределенной прибыли и начисленные ранее дивиденды были направлены на увеличение уставного фонда, о чем зарегистрированы соответствующие изменения к уставу. Предприятие всегда работало с прибылью, убытков за 2016–2017 гг. не было, что подтверждается представленной за эти периоды финансовой отчетностью. …

Как рассчитать дивиденды: формула для использования балансового отчета

Большинство компаний сообщают о своих дивидендах в отчете о движении денежных средств, в отдельной бухгалтерской сводке в своих регулярных отчетах для инвесторов или в отдельном пресс-релизе, но это не всегда случай. Если нет, вы можете рассчитать дивиденды, используя баланс и отчет о прибылях и убытках. Вы найдете их в годовом отчете компании 10-K.

Если нет, вы можете рассчитать дивиденды, используя баланс и отчет о прибылях и убытках. Вы найдете их в годовом отчете компании 10-K.

Вот формула для расчета дивидендов: Чистая годовая прибыль минус чистое изменение нераспределенной прибыли = выплаченные дивиденды.

Использование чистой прибыли и нераспределенной прибыли для расчета выплачиваемых дивидендов

Чтобы вычислить дивиденды, если они не указаны явно, вам нужно обратить внимание на две вещи. Во-первых, балансовый отчет — запись активов и пассивов компании — покажет, сколько компания сохранила в своих бухгалтерских книгах в виде нераспределенной прибыли. Нераспределенная прибыль — это общая прибыль, полученная компанией за всю ее историю, которая не была возвращена акционерам в виде дивидендов.

Во-вторых, отчет о прибылях и убытках в годовом отчете, который измеряет финансовые результаты компании за определенный период времени, покажет вам, сколько чистой прибыли компания получила за данный год. Эта цифра помогает установить, каким было бы изменение нераспределенной прибыли, если бы компания решила не платить любых дивидендов в течение данного года.

Эта цифра помогает установить, каким было бы изменение нераспределенной прибыли, если бы компания решила не платить любых дивидендов в течение данного года.

Как рассчитать дивиденды из баланса и отчета о прибылях и убытках

Чтобы рассчитать дивиденды за данный год, сделайте следующее:

- Возьмите нераспределенную прибыль на начало года и вычтите ее из суммы на конец года число. Это покажет вам чистое изменение нераспределенной прибыли за год.

- Затем возьмите чистое изменение нераспределенной прибыли и вычтите его из чистой прибыли за год. Если нераспределенная прибыль увеличилась, то результат будет меньше, чем чистая прибыль за год. Если нераспределенная прибыль упала, то результат будет больше, чем чистая прибыль за год.

Ответ представляет собой общую сумму выплаченных дивидендов.

Например, скажем, компания заработала 100 миллионов долларов в данном году.

Вот математика: 100 миллионов долларов чистой прибыли — 20 миллионов долларов изменения нераспределенной прибыли = 80 миллионов долларов, выплаченных в виде дивидендов.

Источник изображения: Getty Images.

Расчет коэффициента выплаты дивидендов

Одной из наиболее полезных причин для расчета общего дивиденда компании является определение коэффициента выплаты дивидендов, или DPR. Он измеряет процент чистой прибыли компании, который выплачивается в виде дивидендов.

Пестрый дурак

Разделите общую сумму дивидендов на чистую прибыль, и вы получите DPR.

Это полезно для измерения способности компании продолжать выплачивать или даже увеличивать дивиденды. Чем выше коэффициент выплат, тем сложнее его поддерживать; чем ниже, тем лучше.

Чем выше коэффициент выплат, тем сложнее его поддерживать; чем ниже, тем лучше.

Расчет дивидендов на акцию

После того, как вы получите общую сумму дивидендов, преобразование ее в сумму на акцию осуществляется путем деления ее на количество акций в обращении, что также содержится в годовом отчете.

Вот формула для дивидендов на акцию: Всего дивидендов ÷ акций в обращении = дивидендов на акцию.

Использование этого метода для расчета дивидендов на акцию может не быть точным на 100%, поскольку компания может увеличивать или уменьшать свои дивиденды (обычно они выплачиваются ежеквартально) в течение года, а также может выпускать или выкупать акции, изменение количества акций. Эти изменения могут повлиять на точность этого расчета.

Лучший способ найти точную информацию о дивидендах на акцию — прочитать самый последний пресс-релиз или отчет SEC, когда компания объявляет о своих следующих дивидендах, или обратиться за помощью к хорошему онлайн-брокеру, который покажет сумму на акцию. последнего дивиденда, который компания выплатила или объявила о скорой выплате.

последнего дивиденда, который компания выплатила или объявила о скорой выплате.

Связанные темы дивидендных акций

Инвестиции в дивидендные акции

Эти компании регулярно платят своим акционерам, что делает их хорошим источником дохода.

Лучшие дивидендные аристократы S&P 500

Эти участники S&P 500 увеличивали свои дивиденды 25 лет подряд.

Дивидендные короли 2023 года

Эти компании S&P 500 увеличивали свои дивиденды 50 лет подряд.

8 высокодоходных ежемесячных дивидендных акций

Ежемесячные дивиденды могут быть важным источником дохода инвестора. Какие здесь лучшие акции?

В Пестром Дураке действуют правила раскрытия информации.

Коэффициент выплаты дивидендов Определение, формула и расчет

Что такое коэффициент выплаты дивидендов?

Коэффициент выплаты дивидендов – это отношение общей суммы дивидендов, выплаченных акционерам, к чистой прибыли компании. Это процент от прибыли, выплачиваемой акционерам в виде дивидендов. Сумма, не выплаченная акционерам, удерживается компанией для погашения долга или реинвестирования в основную деятельность. Иногда его просто называют коэффициентом выплат.

Это процент от прибыли, выплачиваемой акционерам в виде дивидендов. Сумма, не выплаченная акционерам, удерживается компанией для погашения долга или реинвестирования в основную деятельность. Иногда его просто называют коэффициентом выплат.

Ключевые выводы

- Коэффициент выплаты дивидендов — это доля прибыли, выплачиваемая в качестве дивидендов акционерам, обычно выражаемая в процентах.

- Если компания выплачивает часть своей прибыли в виде дивидендов, оставшаяся часть остается за бизнесом — для измерения уровня нераспределенной прибыли рассчитывается коэффициент удержания.

- При интерпретации коэффициента выплаты дивидендов необходимо учитывать несколько соображений, в первую очередь уровень зрелости компании.

Коэффициент выплаты дивидендов

Формула и расчет коэффициента выплаты дивидендов

Коэффициент выплаты дивидендов можно рассчитать как годовой дивиденд на акцию, деленный на прибыль на акцию (EPS), или, что эквивалентно, дивиденды, деленные на чистую прибыль (как показано ниже).

Коэффициент выплаты дивидендов «=» Дивиденды выплачены Чистая прибыль \begin{align} &\text{Коэффициент выплаты дивидендов} = \frac{ \text{Выплаченные дивиденды} }{ \text{Чистый доход} } \\ \end{align} Коэффициент выплаты дивидендов = Чистый доходВыплаченные дивиденды

В качестве альтернативы коэффициент выплаты дивидендов также может быть рассчитан как:

Коэффициент выплаты дивидендов «=» 1 − Коэффициент удержания \begin{align} &\text{Коэффициент выплаты дивидендов} = 1 — \text{Коэффициент удержания} \\ \end{align} Коэффициент выплаты дивидендов = 1 – коэффициент удержания

В расчете на акцию коэффициент удержания может быть выражен как:

Коэффициент удержания «=» прибыль на акцию − ДПС прибыль на акцию где: прибыль на акцию «=» Прибыль на акцию ДПС «=» Дивиденды на акцию \begin{aligned}&\text{Коэффициент удержания} = \frac{ \text{EPS}-\text{DPS} }{ \text{EPS} } \\&\textbf{где:}\\&\text{ EPS}=\text{Прибыль на акцию} \\&\text{DPS}=\text{Дивиденды на акцию}\end{выравнивание} Коэффициент удержания=EPSEPS-DPSгде:EPS=прибыль на акциюDPS=дивиденды на акцию

Коэффициент выплаты дивидендов показывает, сколько денег компания возвращает акционерам по сравнению с тем, сколько она держит в наличии для реинвестирования в рост, погашения долга или пополнения денежных резервов (нераспределенная прибыль).

О чем говорит коэффициент выплаты дивидендов

При интерпретации коэффициента выплаты дивидендов необходимо учитывать несколько соображений, в первую очередь уровень зрелости компании. Ожидается, что новая, ориентированная на рост компания, которая стремится к расширению, разработке новых продуктов и выходу на новые рынки, будет реинвестировать большую часть или всю свою прибыль, и ей можно простить низкий или даже нулевой коэффициент выплат. Коэффициент выплаты составляет 0% для компаний, которые не выплачивают дивиденды, и 100% для компаний, которые выплачивают всю свою чистую прибыль в виде дивидендов.

С другой стороны, более старая, устоявшаяся компания, возвращающая акционерам гроши, станет испытанием терпения инвесторов и может соблазнить активистов вмешаться. В 2012 году, спустя почти двадцать лет после последней выплаты дивидендов, Apple (AAPL) начала выплачивать дивиденды, когда новый генеральный директор почувствовал, что из-за огромного денежного потока компании трудно оправдать коэффициент выплат 0%. Поскольку это означает, что компания прошла начальную стадию роста, высокий коэффициент выплат означает, что цены на акции вряд ли будут расти быстро.

Поскольку это означает, что компания прошла начальную стадию роста, высокий коэффициент выплат означает, что цены на акции вряд ли будут расти быстро.

Дивидендная устойчивость

Коэффициент выплат также полезен для оценки устойчивости дивидендов. Компании крайне неохотно сокращают дивиденды, поскольку это может привести к снижению цены акций и плохо отразиться на способностях менеджмента. Если коэффициент выплат компании превышает 100%, она возвращает акционерам больше денег, чем зарабатывает, и, вероятно, будет вынуждена снизить дивиденды или вообще прекратить их выплату. Однако такой результат не является неизбежным.

Компания переживает плохой год, не приостанавливая выплаты, и часто это в их интересах. Поэтому важно учитывать ожидания в отношении будущих доходов и рассчитывать перспективный коэффициент выплат, чтобы учесть ретроспективный коэффициент.

Долгосрочные тенденции в коэффициенте выплат также имеют значение. Неуклонно растущий коэффициент может указывать на здоровый, развивающийся бизнес, но резкий скачок может означать, что дивиденды приближаются к неустойчивой территории.

Коэффициент удержания — это концепция, обратная коэффициенту выплаты дивидендов. Коэффициент выплаты дивидендов оценивает процент заработанной прибыли, которую компания выплачивает своим акционерам, в то время как коэффициент удержания представляет собой процент заработанной прибыли, которая остается у компании или реинвестируется в нее.

Дивиденды зависят от отрасли

Выплаты дивидендов сильно различаются в зависимости от отрасли, и, как и большинство коэффициентов, их наиболее полезно сравнивать в рамках данной отрасли. Например, товарищества по инвестициям в недвижимость (REIT) по закону обязаны распределять не менее 90% прибыли среди акционеров, поскольку они пользуются специальными налоговыми льготами. Основные товарищества с ограниченной ответственностью (MLP), как правило, также имеют высокие коэффициенты выплат.

Дивиденды — не единственный способ, с помощью которого компании могут возвращать стоимость акционерам; поэтому коэффициент выплат не всегда дает полную картину. Расширенный коэффициент выплат включает выкуп акций в показатель; он рассчитывается путем деления суммы дивидендов и выкупов на чистую прибыль за тот же период. Если результат слишком высок, это может указывать на то, что делается упор на краткосрочное повышение цен на акции за счет реинвестирования и долгосрочного роста.

Расширенный коэффициент выплат включает выкуп акций в показатель; он рассчитывается путем деления суммы дивидендов и выкупов на чистую прибыль за тот же период. Если результат слишком высок, это может указывать на то, что делается упор на краткосрочное повышение цен на акции за счет реинвестирования и долгосрочного роста.

Еще одна поправка, которую можно сделать для получения более точной картины, заключается в вычитании дивидендов по привилегированным акциям для компаний, выпускающих привилегированные акции.

Как рассчитать коэффициент выплат в Excel

Во-первых, если вам известна сумма дивидендов за определенный период и акции в обращении, вы можете рассчитать дивиденды на акцию (DPS). Предположим, вы инвестируете в компанию, которая в прошлом году заплатила в общей сложности 5 миллионов долларов и имеет 5 миллионов акций в обращении. В Microsoft Excel введите «Дивиденды на акцию» в ячейку A1. Затем введите «= 5000000/5000000» в ячейку B1; дивиденд на акцию в этой компании составляет 1 доллар на акцию.

Затем вам нужно рассчитать прибыль на акцию (EPS), если она не указана. Введите «Прибыль на акцию» в ячейку A2. Предположим, что чистая прибыль компании в прошлом году составила 50 миллионов долларов. Формула прибыли на акцию: (чистая прибыль — дивиденды по привилегированным акциям) ÷ (акции в обращении). Введите «=(50000000 — 5000000)/5000000» в ячейку B2. EPS для этой компании составляет 9 долларов.

Наконец, рассчитайте коэффициент выплат: введите «Коэффициент выплат» в ячейку A3. Затем введите «=B1/B2» в ячейку B3; коэффициент выплат составляет 11,11%. Инвесторы используют коэффициент, чтобы оценить, являются ли дивиденды уместными и устойчивыми. Коэффициент выплат зависит от сектора; например, начинающие компании могут иметь низкий коэффициент выплат, потому что они больше сосредоточены на реинвестировании своего дохода для развития бизнеса.

Пример использования коэффициента выплат

Компании, которые получают прибыль в конце финансового периода, могут делать несколько вещей с полученной прибылью. Они могут выплачивать их акционерам в качестве дивидендов, они могут удерживать их, чтобы реинвестировать в рост своего бизнеса, или они могут делать и то, и другое. Доля прибыли, которую компания решает выплатить своим акционерам, может быть измерена с помощью коэффициента выплат.

Они могут выплачивать их акционерам в качестве дивидендов, они могут удерживать их, чтобы реинвестировать в рост своего бизнеса, или они могут делать и то, и другое. Доля прибыли, которую компания решает выплатить своим акционерам, может быть измерена с помощью коэффициента выплат.

Например, Apple (AAPL) выплатила 0,87 доллара США на акцию в виде дивидендов за последние 12 месяцев (TTM) по состоянию на 3 января 2022 года. EPS Apple по сравнению с TTM была следующей:

- Q1 2021: $1.70

- Q2 2021: $1.41

- Q3 2021: $1.31

- Q4 2021: $1.25

По состоянию на 3 января 2022 года TTM EPS для Apple составляет 5,67 доллара США. Таким образом, коэффициент выплат составляет 15,3%, или 0,87 доллара, деленное на 5,67 доллара.

Выплата дивидендов и доходность дивидендов

При сравнении этих двух показателей важно знать, что дивидендная доходность говорит вам о простой норме прибыли в виде денежных дивидендов акционерам, а коэффициент выплаты дивидендов показывает, какая часть чистой прибыли компании выплачивается в виде дивидендов. .

.

Хотя дивидендная доходность является более широко известным и тщательно изучаемым термином, многие считают, что коэффициент выплаты дивидендов является лучшим показателем способности компании последовательно распределять дивиденды в будущем. Коэффициент выплаты дивидендов тесно связан с денежным потоком компании.

Дивидендная доходность показывает, сколько компания выплатила в виде дивидендов в течение года относительно цены акций. Доходность представлена в процентах, а не в виде фактической суммы в долларах. Это позволяет легче увидеть, какую прибыль на каждый вложенный доллар получает акционер в виде дивидендов.

Доход рассчитывается как:

Дивидендная доходность «=» Годовые дивиденды на акцию Цена за акцию \begin{aligned} &\text{Дивидендный доход} = \frac{ \text{Годовые дивиденды на акцию} }{ \text{Цена на акцию} } \end{align} Дивидендная доходность = Цена за акциюГодовые дивиденды на акцию

Например, компания, которая выплатила 10 долларов годовых дивидендов на акцию по цене 100 долларов за акцию, имеет дивидендную доходность 10%. Вы также можете видеть, что увеличение цены акции снижает процент дивидендной доходности и наоборот при снижении цены.

Вы также можете видеть, что увеличение цены акции снижает процент дивидендной доходности и наоборот при снижении цены.

Почему важен коэффициент выплаты дивидендов?

Коэффициент выплаты дивидендов — это ключевой финансовый показатель, используемый для определения устойчивости программы выплаты дивидендов компании. Это сумма дивидендов, выплачиваемых акционерам, по отношению к общей чистой прибыли компании.

Как рассчитать коэффициент выплаты дивидендов?

Обычно рассчитывается в расчете на акцию путем деления годовых дивидендов на обыкновенную акцию на прибыль на акцию (EPS).

Хорош ли высокий коэффициент выплаты дивидендов?

Высокий коэффициент выплаты дивидендов не всегда ценится активными инвесторами. Необычно высокий коэффициент выплаты дивидендов может указывать на то, что компания пытается скрыть плохую деловую ситуацию от инвесторов, предлагая экстравагантные дивиденды, или что она просто не планирует активно использовать оборотный капитал для расширения.

Об авторе