Как правильно платить ипотеку досрочно: Погашение ипотеки досрочно: частичное, полное

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Город Времени» за 5,3 млн ₽.

Первоначальный взнос — 20% (1 060 000 ₽).

Ставка — 6,7% на 20 лет.

Сумма, которую вы берёте в долг у банка — 4 240 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 7 707 245 ₽ (из них на погашение процентов — 3 466 170 ₽).

Ежемесячный платёж — 32 114 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 15 лет. Выгода составит почти 940 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет тяжелая, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Досрочное погашение ипотеки в 2021 году

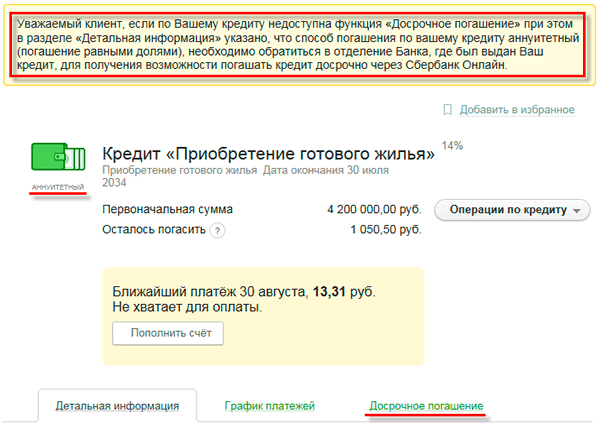

Возможно ли погасить ипотечный кредит досрочно?

По закону каждый гражданин РФ имеет возможность досрочно погасить любой кредит, включая ипотечный. Это право закреплено в Федеральном Законе № 284. Главное не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, иначе платеж не будет засчитан в счет погашения.

Если Вы взяли ипотеку в Банке ДОМ.РФ, то при полностью или частично досрочном погашении ипотеки заявление необходимо подать не позднее, чем за 15 дней до даты досрочного платежа; в других банках срок предварительного уведомления может отличаться.

Какие плюсы у досрочного погашения ипотеки?

Любой заемщик понимает, что чем скорее он избавиться от любого кредита, включая ипотечного — тем лучше для него. Но можно выделить три основные цели досрочного погашения ипотеки:

Уменьшить уровень регулярных расходов. Снять ежемесячную финансовую нагрузку и перенаправить освободившиеся средства на более необходимые\интересные сферы жизни.

Наконец стать собственником жилья. После полного погашения ипотечного кредита снимается обременение с недвижимости, и вы становитесь ее полноправным хозяином.

Экономия. Ведь при досрочном погашении ипотеки Вы не платите проценты за тот срок кредитования, который закрыли досрочно.

А есть ли минусы у досрочного погашения?

У полного досрочного погашения минусов практически нет. А вот у частично досрочного погашения минусов несколько больше:

Во-первых, можно не рассчитать свои силы и, потратив все свои сбережения на частичную оплату долга по ипотеке, не оставить средств на оплату последующих платежей согласно графику. Здесь мы рекомендуем всегда иметь «подушку безопасности». Можно иметь её в виде вклада или просто хранить «под подушкой», но это в любом случае лучше, чем потратить эти деньги на частичное погашение и потом рисковать недвижимостью, не имея возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Здесь мы рекомендуем всегда иметь «подушку безопасности». Можно иметь её в виде вклада или просто хранить «под подушкой», но это в любом случае лучше, чем потратить эти деньги на частичное погашение и потом рисковать недвижимостью, не имея возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Также не стоит забывать, что досрочное погашение снижает сумму налогового вычета по ипотеке. Но при желании заемщика всегда возможно автоматически направлять налоговый вычет в счет досрочного погашения ипотечного кредита. Достаточно просто обратиться в свой банк.

Частичное погашение ипотеки

Вы сами выбираете, как хотите досрочно погасить ипотеку: полностью или частично. При частичном возврате ипотеки есть два варианта перерасчета графика платежей:

Сократить срок кредитования. Это снизит общую переплату по ипотеке. А часть ежемесячного платежа, которая идет на оплату основного долга — увеличится. А процентная часть уменьшится.

Уменьшить размер ежемесячного платежа. Снизит Ваши ежемесячные расходы на обеспечение кредита

Снизит Ваши ежемесячные расходы на обеспечение кредита

Процедура погашения ипотеки

Итак, Вы скопили определенную сумму и хотите полностью или досрочно погасить ипотеку. А что же делать дальше? Рассказываем:

1

При желании полностью погасить кредит, Вам необходимо узнать точную сумму для закрытия кредита. Для этого можно позвонить на телефон горячей линии Банка либо прийти в офис Банка. А если вы кредитовались в Банке ДОМ.РФ, то легко сможете сделать это в мобильном приложении.

2

При частично досрочном погашении нет необходимости выполнять этот пункт. Вы сами указываете в заявлении сумму, на которую хотите погасить кредит. Теперь нужно подать заявление в Банк. Сделать это необходимо заранее. В Банке ДОМ.РФ этот срок составляет 15 календарных дней. В других банках может доходить до 30 дней. Заявление можно подать через офис банка. А при кредитовании в Банке ДОМ.РФ также через мобильное приложение банка.

3

Подготовить необходимую для погашения сумму и обеспечить её на счёте к дате, указанной в заявлении о погашении ипотеки.

4

В указанный день сумма для досрочного погашения спишется со счета. А еще через несколько дней, необходимых для операционной деятельности внутри банка, ипотека точно будет закрыта. Теперь можно идти в банк за справкой о закрытии ипотеки.

Можно ли досрочно погасить ипотеку с помощью средств материнского капитала?

Как известно, материнский капитал можно тратить на улучшение жилищных условий. Можно ли отнести к этому досрочное погашение ипотечного кредита?

Да, средства мат. капитала можно потратить на досрочное погашение ипотеки в любом банке. Правда процедура погашения ипотеки в случае с материнским капиталом немного иная:

1

Изучить условия досрочного погашения по ипотечному кредиту, они должны быть прописаны в кредитном договоре. Банки выставляют разные требования к досрочному погашению и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан оформить заранее.

Банки выставляют разные требования к досрочному погашению и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан оформить заранее.

2

Получить в банке справку об остатке задолженности по ипотеке и процентах с номером счета для перечисления средств материнского капитала.

3

Уведомить региональный отдел ПФР о желании использования средств материнского капитала на погашение ипотечного займа.

4

Получить все необходимые документы на сайте ПФР или Госуслуг и подготовить их.

5

Отправить весь пакет документов на рассмотрение в ПФР.

6

Дождаться решения Пенсионного Фонда.

7

При положительном решении от ПФР — обратиться в банк с заявлением на досрочное или частично досрочное погашение.

8

Далее деньги будут перечислены на указанный в справке из банка счет.

Минусы использования материнского капитала в досрочном погашении ипотеки

«Какие минусы?» — удивитесь Вы. Но минусы действительно есть. Давайте рассмотрим подробнее:

Во-первых, каждый из членов семьи имеет право на равную долю недвижимости. Следовательно, Ваш ребенок в обязательном порядке получит долю в квартире. В будущем же, возникнут проблемы при желании продать квартиру, обменять на квартиру с большей площадью и другие сделки с недвижимостью.

Также стоит учесть, что рефинансировать ипотеку с материнским капиталом также будет проблематично по причине юридических аспектов передачи собственности при наличии доли у несовершеннолетних детей.

Советуем несколько раз всё взвесить, прежде чем воспользоваться материнским капиталом для улучшения жилищных условий. Всё таки есть еще много способов, что бы его эффективно использовать для своих детей.

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно погасить ипотеку по самым разным причинам: от устранения психологического давления долга до сокращения процентных платежей. Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Какими бы ни были ваши мотивы, досрочное погашение ипотеки снижает сумму процентов, которые вы платите по кредиту. Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

5 способов досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа сделать дополнительные платежи по ипотечному кредиту для ускорения процесса погашения:

Выплаты по ипотечному кредиту раз в две недели

Первый способ — разделить ежемесячный платеж по ипотечному кредиту пополам и делать платежи раз в две недели. Делая это, вы в конечном итоге будете выплачивать ипотеку за 13 месяцев вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Сначала проконсультируйтесь со своим кредитором или обслуживающей организацией, принимает ли он платежи раз в две недели (большинство из них принимают). Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Дополнительный ежемесячный платеж

Второй подход заключается в доплате к основной сумме каждый месяц или ежегодной дополнительной оплате только основной суммы. Это также может сэкономить вам десятки тысяч долларов в виде процентов в течение срока действия кредита.

Допустим, ваш 30-летний ипотечный кредит составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Это может быть лучшей тактикой, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете оштрафованы.

Если вы выберете этот путь, обязательно уточните у своего кредитора, правильно ли будут производиться платежи для уменьшения основной суммы долга, а не для предоплаты процентов. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотечного кредита

Рефинансирование ипотечного кредита для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку или сократить срок кредита. Помните, что существуют затраты, связанные с рефинансированием, поэтому вы должны убедиться, что экономия перевешивает эти затраты.

Рефинансирование в краткосрочную ссуду, например переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и направить вас на путь досрочного погашения. Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

Вы также можете захотеть произвести единовременный платеж своему основному лицу каждый раз, когда вы получаете непредвиденную финансовую удачу или неожиданный приток наличных денег. Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

В некоторых ипотечных службах вы должны указать, что избыточные платежи должны быть отнесены на счет основной суммы долга. Если вы не знаете, как будут применяться единовременные платежи, обратитесь к своему поставщику услуг.

4. Переоформить ипотеку

Переоформление ипотечного кредита отличается от рефинансирования, поскольку вы сохраняете свой существующий кредит, платите единовременную сумму в счет основного долга, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно плата за пересмотр ипотечного кредита составляет от 200 до 300 долларов (свяжитесь со своим кредитором, чтобы запросить услугу и подтвердить расходы). Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Примечание. Кредиты FHA и VA не могут быть перераспределены.

5. Получите модификацию кредита

Если ваши платежи по ипотеке не по карману, но вы хотите вернуться в нужное русло и, возможно, погасить кредит досрочно, рассмотрите возможность модификации ипотечного кредита. Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

С помощью этой опции вы сможете сэкономить на процентах и быстрее погасить кредит. Однако могут быть последствия для вашего кредита, в зависимости от того, как ваш кредитор или сервисер сообщает об этом кредитным агентствам, поэтому обязательно обсудите это с вашим кредитором заранее.

Можно ли погасить ипотеку досрочно?

В большинстве случаев вы можете погасить ипотечный кредит досрочно без штрафных санкций, но перед этим следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному специалисту, чтобы узнать, предусмотрен ли штраф за досрочное погашение вашей ипотеки. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погашаете кредит досрочно. Это может повлиять на то, является ли досрочное погашение ипотеки финансово выгодным для вас.

Во-вторых, убедитесь, что нет никаких ограничений на то, как и когда вы можете совершать дополнительные платежи. У некоторых кредитов есть условия, которые побуждают вас следовать графику платежей, и важно убедиться, что любой дополнительный платеж, который вы делаете, идет на основную сумму, а не на проценты.

Стоит ли погасить ипотеку досрочно?

Досрочное погашение ипотеки зависит от многих факторов, включая процентную ставку текущего кредита и вашу личную склонность к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку досрочно, вы вкладываете деньги в ипотеку, когда могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Также подумайте, сколько денег у вас есть на случай непредвиденных обстоятельств. Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, когда ставки по ипотечным кредитам все еще низкие, в долгосрочной перспективе, как правило, лучше держать ипотечный кредит с низкой ставкой сейчас и инвестировать свои дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотечным кредитам Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит досрочно, если вы настроены на это.

Часто задаваемые вопросы о досрочном погашении ипотеки

Если вы досрочно погасите ипотечный кредит, вы можете лишиться доступа к наличным деньгам, которые можно было бы вложить в другие финансовые цели, или упустить инвестиции с более высокой доходностью по сравнению с ипотечным кредитом. Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Единовременные платежи помогут вам быстрее погасить ипотечный кредит и насладиться душевным спокойствием, которое приходит с бесплатным и чистым владением домом.

Однако это может быть не лучшей идеей, если вы планируете переехать в ближайшее время.

Однако это может быть не лучшей идеей, если вы планируете переехать в ближайшее время.Когда вы погасите ипотечный кредит, ваш кредитор отправит вам аннулированный вексель, чтобы указать, что вы выполнили свое обязательство по погашению кредита. Вы также можете получить свидетельство об удовлетворении, подтверждающее, что вы больше не должны за свой дом. Многие кредиторы уведомляют городской или окружной регистратор о том, что теперь вы являетесь единственным владельцем жилья, хотя вы можете нести ответственность за связь с офисом регистратора для снятия залога с вашего дома.

Как досрочно погасить ипотечный кредит

Некоторые домовладельцы стремятся досрочно погасить ипотечный кредит по самым разным причинам: от избавления от психологического давления долга до сокращения процентных платежей. Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Это особенно полезно при переходе на фиксированный доход.

Какими бы ни были ваши мотивы, досрочное погашение ипотеки снижает сумму процентов, которые вы платите по кредиту. Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

5 способов досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа сделать дополнительные платежи по ипотечному кредиту для ускорения процесса погашения:

Выплаты по ипотечному кредиту раз в две недели

Первый способ — разделить ежемесячный платеж по ипотечному кредиту пополам и делать платежи раз в две недели. Делая это, вы в конечном итоге будете выплачивать ипотеку за 13 месяцев вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Сначала проконсультируйтесь со своим кредитором или обслуживающей организацией, принимает ли он платежи раз в две недели (большинство из них принимают). Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Дополнительный ежемесячный платеж

Второй подход заключается в доплате к основной сумме каждый месяц или ежегодной дополнительной оплате только основной суммы. Это также может сэкономить вам десятки тысяч долларов в виде процентов в течение срока действия кредита.

Допустим, ваш 30-летний ипотечный кредит составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Это может быть лучшей тактикой, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете оштрафованы.

Если вы выберете этот путь, обязательно уточните у своего кредитора, правильно ли будут производиться платежи для уменьшения основной суммы долга, а не для предоплаты процентов. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотечного кредита

Рефинансирование ипотечного кредита для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку или сократить срок кредита. Помните, что существуют затраты, связанные с рефинансированием, поэтому вы должны убедиться, что экономия перевешивает эти затраты.

Рефинансирование в краткосрочную ссуду, например переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и направить вас на путь досрочного погашения. Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

Вы также можете захотеть произвести единовременный платеж своему основному лицу каждый раз, когда вы получаете непредвиденную финансовую удачу или неожиданный приток наличных денег. Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

В некоторых ипотечных службах вы должны указать, что избыточные платежи должны быть отнесены на счет основной суммы долга. Если вы не знаете, как будут применяться единовременные платежи, обратитесь к своему поставщику услуг.

4. Переоформить ипотеку

Переоформление ипотечного кредита отличается от рефинансирования, поскольку вы сохраняете свой существующий кредит, платите единовременную сумму в счет основного долга, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к снижению ежемесячного платежа, но срок кредита и процентная ставка останутся прежними.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно плата за пересмотр ипотечного кредита составляет от 200 до 300 долларов (свяжитесь со своим кредитором, чтобы запросить услугу и подтвердить расходы). Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Примечание. Кредиты FHA и VA не могут быть перераспределены.

5. Получите модификацию кредита

Если ваши платежи по ипотеке не по карману, но вы хотите вернуться в нужное русло и, возможно, погасить кредит досрочно, рассмотрите возможность модификации ипотечного кредита. Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

С помощью этой опции вы сможете сэкономить на процентах и быстрее погасить кредит. Однако могут быть последствия для вашего кредита, в зависимости от того, как ваш кредитор или сервисер сообщает об этом кредитным агентствам, поэтому обязательно обсудите это с вашим кредитором заранее.

Можно ли погасить ипотеку досрочно?

В большинстве случаев вы можете погасить ипотечный кредит досрочно без штрафных санкций, но перед этим следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному специалисту, чтобы узнать, предусмотрен ли штраф за досрочное погашение вашей ипотеки. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погашаете кредит досрочно. Это может повлиять на то, является ли досрочное погашение ипотеки финансово выгодным для вас.

Во-вторых, убедитесь, что нет никаких ограничений на то, как и когда вы можете совершать дополнительные платежи. У некоторых кредитов есть условия, которые побуждают вас следовать графику платежей, и важно убедиться, что любой дополнительный платеж, который вы делаете, идет на основную сумму, а не на проценты.

Стоит ли погасить ипотеку досрочно?

Досрочное погашение ипотеки зависит от многих факторов, включая процентную ставку текущего кредита и вашу личную склонность к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку досрочно, вы вкладываете деньги в ипотеку, когда могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Также подумайте, сколько денег у вас есть на случай непредвиденных обстоятельств. Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, когда ставки по ипотечным кредитам все еще низкие, в долгосрочной перспективе, как правило, лучше держать ипотечный кредит с низкой ставкой сейчас и инвестировать свои дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотечным кредитам Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит досрочно, если вы настроены на это.

Часто задаваемые вопросы о досрочном погашении ипотеки

Если вы досрочно погасите ипотечный кредит, вы можете лишиться доступа к наличным деньгам, которые можно было бы вложить в другие финансовые цели, или упустить инвестиции с более высокой доходностью по сравнению с ипотечным кредитом. Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Единовременные платежи помогут вам быстрее погасить ипотечный кредит и насладиться душевным спокойствием, которое приходит с бесплатным и чистым владением домом.

Об авторе