Как правильно рассчитать себестоимость продукции: расчет с/с продукции, товара по формуле с примером, как определить стоимость выпущенной готовой товарной единицы, таблица определения, цены в производстве

Как расчитать себестоимость в 1С: Бухгалтерия предприятия

Себестоимость — это денежное выражение текущих затрат на производство и реализацию продукции (работ, услуг) предприятия.

В программе 1С отражается учетная информация которая делает акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

Настройка учетной политики в 1С

Прежде, чем начать работу с расчетом себестоимости, нужно настроить учетную политику организации. Для этого используем пункт меню “Главное” — выберем “учетная политика”.

В открывшейся форме проставляем:

“Основной счет учета затрат” проставляем 20.01 “Основное средство”

“Общехозяйственные расходы включаются” и флажок “в себестоимость продаж ( директ — костинг)”

Если будет выбран вариант включения “В себестоимость продаж (директ-костинг)”, то затраты счета 26 будут списываться в дебет счета финансового результата 90.08.

При выборе варианта включения “В себестоимость продукции, работ, услуг” общехозяйственные расходы будут распределяться по аналитическим признакам счетов производственных расходов (20.

Затем в путке “Расчет себестоимости выпуска” установить флаг “Используется плановая себестоимость выпуска”. Данный флаг означает, что при выпуске продукции в течении месяца будет учитывается по плановой цене и в конце месяца будет определятся фактическая себестоимость продукции.

Рассмотри другие флаги, которые можно проставить в программе:

Флаг “Учитывается отклонения от плановой себестоимости” — данный пункт позволяет учет отклонения от плановой себестоимости и будет приниматься на счет 40 “Выпуск продукции (работ, услуг)”.

Флаг “Рассчитывается себестоимость полуфабрикатов” — позволяет учет для полуфабрикатов с использованием счета 21 “Полуфабрикаты собственного производства”.

Флаг “Рассчитывается себестоимость услуг собственного подразделения” — устанавливается, когда на предприятии имеются подразделения, которые оказывают услуги другим подразделениям. К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

Создание номенклатурных групп

Для ведения учения может быть создано любое количество номенклатурных групп. Заполнение данного справочника зависит от особенности учета предприятия. Для корректного учета и работы в программе надо ввести хотя бы одну номенклатурную группу. Иногда в программе уже заведена данная группа.

Для заполнения данного справочника нужно воспользоваться пунктом меню “Справочники” — “Доходы и расходы” — “Номенклатурные группы”

В форме списка нажать на кнопку “Создать” . В форме которая открылась нужно указать название группы и также туда сразу можно добавить нужную номенклатуру.

Отражение выпуска продукции в 1С

После заполнения справочной информации переходим к отражению выпуска продукции. Для этого воспользуемся пунктом меню “Производство” и выбираем документы “Отчеты производства за смену” или “Оказание производственных услуг”.

Сформируем документ “Отчет производства за смену”, в котором отразим продукцию.

На данной вкладке видно что колонка “Спецификация” заполнена. Чтобы она автоматически проставлялась нужно перейти в справочник “Номенклатура” создать нужную позицию.

После данного действия открыт ссылку “Спецификация”, в которую нужно добавить ту номенклатуру, из которой будет производится наш конечный продукт.

Перейдя на вкладку “Материалы” и нажав на кнопку “Заполнить” появится список материалов, которые идут на изготовление продукции.

Проводим документ. В проводка данногодкоумента видно, что себестоимость продукции по дебету равна счету 43 ”Готовая продукция”, а стоимость материалов списалась по кредиту 10.01 “Сырье и материалы” в дебет 20.01 “Основное производство” счета

Создадим документ “Требование — накладная”

Заполним табличную часть документа

Переходим на вкладку “Счет затрат”, на данной вкладке указывает счет 25, подразделение и статью затрат.

Проводим документ

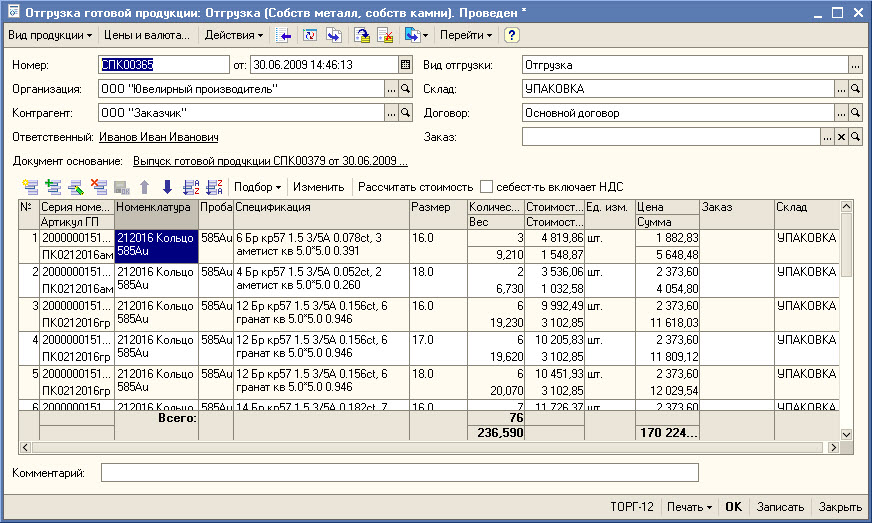

Теперь реализуем данную продукцию, отразив это документом “Реализация (акты, накладные)”

Создадим документ, заполняем табличную часть и проведем документ.

Чтобы сделать расчет себестоимость воспользуемся проведение закрытия месяца.

Нажимаем на “Выполнить закрытие месяца”

после чего можно сформировать отчет “Себестоимость выпущенной продукции”, в данном отчете показано что фактическая себестоимость оказалась меньше плановой.

Таким образом в данной инструкции рассмотрели как правильно настраивать учетную политики организации при выпуске продукции и расчета себестоимости. Также не стоит забывать что данная конфигурация предназначена для ведения учета малых и средних предприятий с несложным учетом.

Документ «Расчет себестоимости продукции». Самоучитель.

Себестоимость продукции – это непосредственные затраты предприятия на производство и реализацию готовой продукции (сырье, трудовые ресурсы, аренда помещения, стоимость оборудования и т. д.).

д.).

Документ «Расчет себестоимости продукции» позволяет рассчитать себестоимость готовой продукции с учетом затрат на сырье.

Используя рассчитанное значение, пользователь может задать иное значение себестоимости с учетом всех непосредственных затрат на процесс производства и продажи.

ВАЖНО

Для работы с документом у пользователя должна быть активна роль Добавление и изменение документа «Расчет себестоимости продукции».

Примечание

Если в настройках параметров учета на закладке «Производство» включена константа Выпускать продукцию по себестоимости, документ недоступен (скрыт).

Производство – Расчет себестоимости продукции

Если расчет создается на основании ТТК, то информация в шапке документа заполняется по умолчанию из ТТК.

На закладке «Товары» отражается список продуктов, входящих в состав и участвующих в расчете себестоимости блюда. В табличную часть попадут только те ингредиенты, напротив которых в табличной части документа «ТТК» в колонке «Участвует в расчете с/с» стоит флаг.

Базовая единица товара

- Колонка «Ед. изм., (вес нетто)»

- В колонках «Закупочная» и «Плановая с/с» автоматически проставляется последняя закупочная цена товара в местах реализации (торговые объекты, выбранные в ТТК на закладке «Область действия»).

- Плановая себестоимость товара – это цена, по которой планируется закупать товар в период действия ТТК, может быть изменена вручную.

Ингредиент

- Колонки «Ед. изм.» и «Количество» заполняются автоматически из ТТК.

- В колонке «Закупочная» рассчитывается текущая закупочная цена количества ингредиента, входящего в состав блюда (текущая закупочная цена товара * коэффициент единицы ингредиента * количество ингредиента для производства).

- В колонке «Плановая с/с» рассчитывается плановая себестоимость ингредиента, входящего в готовое блюдо (плановая себестоимость товара * коэффициент единицы ингредиента * количество ингредиента для производства).

Если в процессе формирования расчета на участвующие в производстве блюда товары изменились закупочные цены, то по кнопке Заполнить/Обновить закупочную цену (над табличной частью) можно обновить текущую закупочную цену товаров, чтобы правильно назначить себестоимость продукции. Если документ уже был создан и рассчитанная себестоимость уже используется, то обновлять текущую закупочную цену товаров не рекомендуется, так как исходные данные, на основании которых рассчитывалась себестоимость блюда будут утеряны.

По кнопке Заполнить/Заполнить плановую себестоимость текущей закупочной ценой пользователь может обновить плановую себестоимость продукции исходя из новых закупочных цен.

В шапке документа в поле «По данным ингредиентов» проставляется итоговая себестоимость единицы продукции (рассчитывается автоматически

Окончательная плановая себестоимость продукции может быть задана пользователем вручную в поле «Заданное значение» или через указание процента отклонения от значения по данным ингредиентов. При указании плановой себестоимости блюда помимо стоимости затраченных ингредиентов учитываются косвенные затраты (производство и продажа продукции).

На закладке «Область действия» пользователь фиксирует стоимость продукции для конкретных торговых объектов (мест реализации продукции). По умолчанию подставляются данные из ТТК, если расчет был создан на основании.

На закладке «Дополнительно» задаются следующие настройки:

- Регистрировать закупочные цены продукции . При активном флаге рассчитанная себестоимость продукции будет зарегистрирована как закупочная цена для мест реализации.

- Регистрировать закупочные цены ингредиентов по плановым ценам. Если флаг активен, плановая себестоимость ингредиентов будет зафиксирована как закупочная цена.

Из документа «Расчет себестоимости продукции» по кнопке «Переоценка» можно назначить розничную цену продукции.

ВАЖНО

Рассчитывать плановую себестоимость продукции необходимо для каждого блюда, так как:

- при выпуске продукции используется плановая себестоимость;

- розничная цена на продукцию всегда рассчитывается относительно плановой;

- после расчета финансового результата разница между плановой и фактической отражается на статье финансового учета.

Упражнение 69. Рассчитайте себестоимость для блюда «Жареный рис с овощами». Назначьте на продукцию розничную цену.

Производственная себестоимость | Современный предприниматель

Выражаясь просто, можно определить себестоимость продукции, как объединение выраженных в денежном эквиваленте затрат, направленных на производство и продажу выпущенных товаров либо услуг. Однако понятий себестоимости много, поскольку на разных этапах производства и управления она увеличивается. Темой настоящей статьи является производственная себестоимость, и мы рассмотрим это понятие подробнее.

Темой настоящей статьи является производственная себестоимость, и мы рассмотрим это понятие подробнее.

Производственная себестоимость продукции: определение

Работа компаний всегда ориентирована на выпуск товаров. При этом фирма несет затраты, вкладывая в выпускаемый продукт сырье, трудовые и энергетические ресурсы, т.е. расходы, именуемые производственными.

Чтобы выяснить, какие расходы составляют производственную себестоимость продукта, узнаем об основных видах себестоимости. По мере роста расходов, укладывающихся в цену производимого товара, различают цеховую, производственную и полную себестоимость.

Цеховую составляют затраты, понесенные производственными структурами фирмы, вовлеченными в процесс создания продукции. Производственную себестоимость формирует цеховая, дополненная общими и целевыми расходами. Под полной себестоимостью понимают производственную с прибавленными к ней затратами на перевозку и доставку товаров на рынок.

Итак, производственная себестоимость представляет собой совокупность всех затрат по выпуску продукта и не включает расходов, связанных с реализацией.

Классификация расходов на создание продукта

Производственная себестоимость продукции включает затраты:

- материалы;

- зарплата цехового персонала;

- отчисления в фонды;

- износ ОС и НМА;

- прочие.

Исчисляют себестоимость по статьям затрат, направленных на выпуск и последующую продажу продукции калькулированием ее себестоимости. Применяют типовое группирование затрат, позволяющее наиболее верно рассчитать себестоимость объекта калькуляции, например, вида выпускаемого товара. Все затраты распределяются по статьям калькуляции:

- сырье и материалы, за минусом полезных возвратных остатков;

- покупные и произведенные полуфабрикаты;

- топливо, тепло- и электроэнергия;

- амортизация ОС/НМА;

- оплата труда производственных рабочих;

- взносы в фонды;

- организация производственного процесса и его освоение;

- общепроизводственные и общехозяйственные расходы;

- потери от брака;

- прочие расходы на производство;

- расходы на продажу.

Производственная себестоимость: формула

Суммирование расходов, отнесенных на все перечисленные статьи кроме затрат, связанных с реализацией, формирует производственную себестоимость выпускаемой продукции. Упрощенная формула расчета производственной себестоимости может выглядеть так: С = М + А + З + П, где М – материалы, А – амортизация, З – зарплата, П – прочие расходы.

Под прочими затратами в этой формуле понимают целевые, общепроизводственные и общие отраслевые расходы.

В зависимости от сферы деятельности компании в производственную себестоимость продукта могут входить и иные, специфические для отрасли затраты, зачастую преобладающие над другими. На них опираются экономисты, когда работают над снижением себестоимости и повышением рентабельности продукта. Эти исследования – еще одна цель расчета производственной себестоимости товара.

Поскольку в структуре затрат расходы группируют постатейно, каждому показателю, включенному в расчет, соответствует процентная часть, а позиции затрат определяют соотношение группы расходов в общей сумме, уточняя приоритетность одних и возможность снижения других. Поскольку на показатель долевых затрат оказывают влияние самые разные внешние и внутренние экономические факторы, постоянной величины себестоимости невозможно добиться даже у производителей одинаковых продуктов. Поэтому введено понятие фактической производственной себестоимости, т. е. рассчитанной на заданный момент времени.

Поскольку на показатель долевых затрат оказывают влияние самые разные внешние и внутренние экономические факторы, постоянной величины себестоимости невозможно добиться даже у производителей одинаковых продуктов. Поэтому введено понятие фактической производственной себестоимости, т. е. рассчитанной на заданный момент времени.

Расчет производственной себестоимости важен для предприятия и оказывает непосредственное влияние на выстраивание стратегии развития фирмы, ее положении в отрасли, а грамотный анализ позволяет использовать ресурсы производства в создании товара наиболее эффективно.

Как определить себестоимость товара: пример расчета | Блог о ритейле

Себестоимость товаров – это один из основных показателей эффективности работы розничного магазина. Исчислять ее должны все без исключения владельцы бизнеса, так как на основе проведенных расчетов они смогут разработать комплекс мер, направленных на повышение рентабельности. Из этой статьи вы узнаете, как вычислить себестоимость товара, формула и пример расчетов также будут приведены.

Себестоимость товара в торговле

Себестоимость включает в себя все совокупные затраты коммерческого субъекта, связанные с реализацией товаров. Показатель выражается в денежном эквиваленте, его используют при расчете маржи и прибыльности торгового заведения и суммы налоговых платежей. Себестоимость отражают в управленческом и налоговом учете, именно по ней списывают со склада реализованные товары. Она служит основой для установки торговой наценки.

Как правильно рассчитать себестоимость товара в торговле? Для этого необходимо суммировать все расходы магазина, направленные на продажу продукции. Сложность проведения расчетов заключается в том, что товары привозят партиями, а реализация осуществляется поштучно.

Структура себестоимости продукции в розничной торговле

- Покупная стоимость, или стоимость, по которой магазин приобрел продукцию у поставщика.

- Расходы, связанные с доставкой.

- Расходы на аренду помещения.

- Амортизация основных средств.

- Основная заработная плата рабочего персонала.

- Надбавки к заработной плате, премии, проценты от продаж.

- Отчисления во внебюджетные фонды.

- Сумма налоговых платежей.

- Расходы на услуги сторонних организаций (перевозка грузов, выполнение ремонтно-строительных работ и др.).

- Другие затраты, которые не вошли ни в одну из вышеперечисленных групп.

Затраты на покупку продукции, доставку и надбавки к заработной плате работников магазина относятся к переменным затратам. Их сумма может меняться в зависимости от объемов продаж: чем больше товаров будет продано – тем выше переменные затраты. Все остальные затраты не изменяются в зависимости от объемов торговли, поэтому они относятся к постоянным.

Методы расчета себестоимости товаров

- Расчет по себестоимости каждой единицы товара. Этот метод подходит для торговых заведений, в которых продают дорогие изделия и предметы роскоши. Он позволяет точно определить себестоимость и финансовые результаты от конкретной продажи.

Суть метода заключается в том, что в расходы списывается сумма, затраченная на покупку каждого отдельного изделия.

Суть метода заключается в том, что в расходы списывается сумма, затраченная на покупку каждого отдельного изделия. - Расчет по средней себестоимости. Метод основан на том, что в ежемесячные затраты списывается стоимость товаров не по цене каждой отдельной покупки, а по среднему арифметическому. Далее будет рассмотрено, как определить себестоимость товара по этому методу.

- Расчет по методу ФИФО. В розничной торговле чаще всего применяется именно этот метод. Он позволяет рассчитать себестоимость в тех случаях, когда магазин получил несколько поставок товаров по разной цене. В первую очередь списывается продукция по цене первой поставки. Применение метода выгодно торговому заведению, так как он позволяет снизить налог на прибыль.

Пример расчетов по методу средней себестоимости

Как рассчитать себестоимость проданного товара? При проведении расчетов мы будем использовать следующую формулу:

Средняя себестоимость = (стоимость товарных остатков на начало месяца + стоимость продукции, поступившей на протяжении месяца) / (количество единиц продукции на начало месяца + количество продукции, поступившей за месяц).

Предположим, что на складе розничного магазина есть 100 ваз, стоимость которых составляет 2000 тенге. В течение месяца было получено еще две партии таких же ваз: 100 штук по 2200 тенге и 50 штук по 1900 тенге. Всего за месяц было продано 150 ваз по 2500 тенге. Необходимо рассчитать себестоимость продукции и полученную магазином прибыль.

- Средняя себестоимость: (100 × 2000 + 100 × 2200 + 50 × 1900) / (100 + 100 + 50) = 2060 тенге.

- Стоимость списанного товара: 150 × 2060 = 309000 тенге.

- Стоимость проданного товара: 150 × 2500 = 375000 тенге.

- Прибыль: 375000 — 309000 = 66000 тенге.

Этот метод расчета себестоимости проданной продукции достаточно простой, но в плане налогового учета он не всегда выгоден.

Расчет себестоимости импортной продукции

В первоначальную стоимость импортной продукции включают:

- сумму, уплаченную нерезиденту за покупку товаров;

- сумму косвенных налогов, не подлежащих возмещению;

- таможенные платежи;

- оплату услуг таможенного брокера;

- расходы на сертификацию купленной продукции;

- расходы на хранение груза на таможенно-лицензионном складе;

- транспортно-заготовительные расходы и иные затраты.

Как рассчитать себестоимость импортного товара? Расчет проводят по такому алгоритму:

- Определяют размер таможенной пошлины и НДС, который будет обязателен к уплате при декларировании продукции.

- Рассчитывают сумму расходов по каждому виду продукции.

- Все понесенные расходы суммируют и делят на количество товаров.

При выполнении расчетов используют тот курс валют, который был актуален на момент перечисления денежных средств.

Рассчитать плановую себестоимость в Presto

Рассчитать плановую себестоимость в PrestoСебестоимость готового блюда складывается из закупочной цены продуктов. Сезонная стоимость ингредиентов может колебаться — например, зимой фрукты могут подорожать настолько, что их использование сделает блюдо нерентабельным. Чтобы контролировать уровень наценки, заполните в карточке номенклатуры плановую себестоимость — предполагаемую среднюю себестоимость продукции за выбранный период.

Как заполнить

Указать плановую себестоимость в Presto можно как вручную, так и автоматически.

Вручную

В карточке номенклатуры нажмите «Изменить», затем выберите «Себестоимость». Введите значение и кликните «Сохранить».

Автоматически

Авторасчет позволяет массово изменить плановую себестоимость в карточках номенклатур. После пересчета показатель изменится во всех карточках ингредиентов.

- Откройте раздел «Бизнес/Производство» и нажмите .

- Выберите «Плановая себестоимость» и отметьте «Авторасчет».

- Задайте параметры расчета:

- «По последнему приходу на дату» — учитывается себестоимость продуктов из последнего поступления на выбранную дату.

- «По средней за период» — система учтет все поступления за выбранный период.

- «По последнему приходу» — значение будет взято из последнего поступления.

- Нажмите «Применить».

В дальнейшем вы сможете пересчитать плановую себестоимость по новым параметрам.

Как применить

Плановая себестоимость продуктов автоматически суммируется из себестоимости составляющих.

Для сохранения уровня наценки вы можете:

- заменить продукт на более дешевый аналог;

- поднять отпускную цену блюда;

- сменить поставщика продуктов.

Лицензия

Любой тариф сервиса «Для ресторанов, кафе и столовых».

Готовы начать работу в Presto?

Попробовать бесплатно

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Расчет себестоимости продукции. Помогите разобраться

Товарищи, помогите разобраться с данным вопросом, часто задают вопрос на собеседовании а делали ли вы когда-нибудь расчет себестоимости продукции. Теоретически имею представление, грубо говоря, сумма всех затрат на закупку товара= цена у поставщика+доставка+таможенные сборы+НДС+доп.расходы, но вот на практике..не могли бы Вы поделиться опытом как происходит формирование себестоимости в вашем случае. И вообще почему этот вопрос находится в под отрасли логистов, а не бухгалтеров. Спасибо!

Комментарии

Манюня-бландынко все правильно.  в гтд потом еще посмотреть не забудьте и со счетами экспедиторов- брокеров свериться в гтд потом еще посмотреть не забудьте и со счетами экспедиторов- брокеров сверитьсясебестоимость надо считать предварительную для составлеения бюджета закупок. а потом анализ план-факт |

| Манюня, можно поподробнее об анализе план-факта и предварительном для составления бюджета.т.е.как бы до и после прохождения таможни, я правильно понимаю?спасибо! |

| Вы в ответ сразу свой последний вопрос и задавайте) мне тоже непонятно, какое отношение логист к себестоимости имеет.  … посчитать которую не может в принципе ввиду отсутствия полного объема информации для этого… … посчитать которую не может в принципе ввиду отсутствия полного объема информации для этого… |

Манюня-бландынко как раз вся информация в руках логиста |

| ..не смешите…. в Ваших руках инфа об издерках на аренду офиса, зарплату офисных сотрудников, процентах по кредитам, курсовых разницах, рекламу, налоговой нагрузке, об издержках на содержание транспорта…(это так, несколько только элементов).  ..или Вы считаете, что все эти расходы не влияют на себестоимость?? ..или Вы считаете, что все эти расходы не влияют на себестоимость?? |

TatianaN Не горячись! Это «бытовое» понятие себестоимости. Как, например, гендир приходит и говорит: «Посчитай мне ПРИБЫЛЬ от продажи трактора. Купили за 160 000 у.е., продаем за 180 000 у.е. В процентах!» Поэтому «цена у поставщика+доставка+таможенные сборы+НДС+доп.расходы» — вполне сойдет, ейсли только выдрать НДС из этой «формулы», а под доп. расходами понимать «услуги склада временного хранения, брокерские». И ваще, все давно знают, что прибыль — это доходы минус расходы… А конкретика — это бух-муторности ненужные. |

| Тань.  .. ну есть же нормальная экономическая терминология… фигасе выдумывать свой словарь? а потом обижаются, что их не понимают… .. ну есть же нормальная экономическая терминология… фигасе выдумывать свой словарь? а потом обижаются, что их не понимают… |

Манюня-бландынко да все всё понимают……адна вы не понимаете |

| Неправда Ваша… Имеется ввиду логистическая составляющая себестоимости, а её, как раз, считают логисты. И ее корректный расчет существенно влияет на определение конечной цены продукта. расчет производится в каждом конкретном случае по разному.  И это не просто сумма всех расходов деленная на количество. Это было бы правильно только в случае, если бы Вы везли ОДНУ номенклатурную позицию… И это не просто сумма всех расходов деленная на количество. Это было бы правильно только в случае, если бы Вы везли ОДНУ номенклатурную позицию… |

| товарищи логисты, спасибо за столь быструю реакцию на мой вопрос!а вот действительно, Штирлиц 2, как будет меняться эта пропорция, если это целая партия..будет ли верным решением принять метод средних цен?спасибо! |

| Метод средних цен использовать можно, но это будет некорректное решение.  Нужно учитывать многие параметры: весо-объемные характеристики, таможенные пошлины, акцизы, НДС и т.д. Они для кажной номенклатурной позиции могут быть разные… Нужно учитывать многие параметры: весо-объемные характеристики, таможенные пошлины, акцизы, НДС и т.д. Они для кажной номенклатурной позиции могут быть разные… |

| Правильный вопрос…только не корректный. |

| Себестоимость затрат на смешанную продукцию точнее всего считают логисты, потому что бухи вообще не в курсе, они как правило тупо раскладывают затраты на доставку на кол-во товара, независимо от его себестоимости до загрузки в одну единицу транспорта.  . Самое же правильное-это прямая финансовая зависимость между ценой товара и затратами на его обслуживание (в т.ч. и по доставке, таможне, и т.д.) в процентах. . Самое же правильное-это прямая финансовая зависимость между ценой товара и затратами на его обслуживание (в т.ч. и по доставке, таможне, и т.д.) в процентах. |

| Вы вначале о цели спросите…т.к. себестоимостей бывает несколько:-) |

| Коллеги! От правильности поставленного вопроса во многом зависит и ответ! Логисты по своему правы! Но как логист со стажем отмечу_есть бухгалтерия (а еще лучше экономисты) которые и разложат все по полочкам! Это и будет полный и правильный ответ.  Если руководству, если оно давало подобное задание необходим срочный ответ_то можно дать +/- километр! Если руководству, если оно давало подобное задание необходим срочный ответ_то можно дать +/- километр! |

Транспортёр Да вспомнился анекдот). Ходжу Насреддина как то эмир бухарский спросил: «Сколько звезд на небе?» Не моргнув глазом тот ответил:»Семь миллиардов, триста пятьдесят миллионов, четыреста девяносто две тыщи, сто двенадцать штук». «Уверен?» — с сомнением вопросил эмир. «Готов поспорить на своего ишака!» «Тут ишаком не отделаешься, головой придется ответить» «Считайте. За то время, что займет подсчет, помру либо я, либо эмир, не говоря уж об ишаке)» |

| Прикол конечно.  А Ходжа мог и пролететь с головой. Видимых в бинокль (древний телескоп) звезд всего 200 тыщ. Хотя и их поштучно считать — дело не быстрое.:) |

Транспортёр Отмазался бы) С другой стороны земли считали? Ну там, где на черепахе три слона?))) |

Манюня-бландынко бухи всегда тормозят с разноской себестоимости. обычно товар ждут уже или он проплачен. у меня всегда сразу после очистки есть калькуляция полной себестоимости для маркетологов или продажников.  если на бухов рассчитывать — то продажи в пролете если на бухов рассчитывать — то продажи в пролете |

| Ищу диспетчера координатора по транспорту. Планирование маршрутов, контроль на линии, транспорт свой и наемный. Проживание СПБ между Гражданкой и Просветом. Пол желательно женский, опыт от года. Робота за городом, будет развозка. Вакансия реальная и срочно. [email protected] Жду резюме. |

| «цена у поставщика+доставка+таможенные сборы+доп.расходы» — будет вполне достаточно для продажников.  Но, если копнуть глубже, то, например, таможенный инспектор (если конечно грамотный и очень захочет прикопаться) к такой формуле попросит еще и админ.затраты в процентах прибавить. Это, если почитать теорию по вопросу, что входит в себестоимость и куда ложатся в бух.учете админ.затраты (офис, кадры, коммуналка, канцелярия, пр.). Учет затрат должен быть прописан в учетной политике компании. Оттуда и плясать надо. |

kolhida …в моей практике в РПС (расчет предварительной себестоимости) включается также премиальная часть сотрудников отдела логистики. Кроме того, Вы забыли и о нетарифных сборах. Кроме того, куда вы включите стоимость оформления разрешительных документов, если товар подлежит, например, лицензированию??? Правильно, опять же в РПС на данный товар.  А если растаможка происходит в другой местности, нежели находится Ваша компания? Проще говоря, нужно отталкиваться как от условий поставки, так и от конкретного товара… А если растаможка происходит в другой местности, нежели находится Ваша компания? Проще говоря, нужно отталкиваться как от условий поставки, так и от конкретного товара… |

| Если вы работаете на перспективу и продажникам нужно знать минимум от которого они могут отталкиваться попробуйте к известным данным (на единицу) «цена у поставщика» добавить издержки доставки на склад консолидации, оформление, хранение, дальше погрузка, доставка, оформление на СВХ, дальше таможенные сборы плюс кэш который вы платите, не забудем сертификацию (стоимость на партию) плюс обновление, разница НДС таможни и Ваш покупателю, риски потери порчи товара, стоимость страхования, ваши затраты по приемке хранению обработке, плюс административные заказа (из прошлых приодов). Все достаточно тривиально. Обратите внимание на объемы поставки, если партии от поставщика будут меньше машины то и себестоимость будет очень сильно отличаться от средней. Мой совет посчитайте идеал и посчитайте поставку от палеты. Это ваши ориентиры которые вы закладываете в систему. Если система начинает выдавать значения выше запланированных -срочно ищите проблемное звено. Иначе это за вас сделают другие. Удачи в подсчете себестоимости. Если хотите можно и чуть глубже копнуть. Просчитать затраты на рекламу. Потери при моральном старении товара, потери при смене продуктовой матрицы и риски изменения законодательства. Эти параметры достаточно велики для объективного формирования понятия себестоимости и никакая КИС их не считает. |

| Директор отечественной организации понимает, что бухучет не отражает хоз деятельность организации. Почти всегда (а даже если отражает, то задним числом). А учет ентому директору нужен. И для того чтоб понять скока заработали. И для ценообразования. И для планирования. И т.д. Только общепринятых принципов такого учета в наших фирмах нет. Вот и придумывают разные схемы (обычно назвая это управленческим учетом). А т.к. свести все данные, даже по средней по размеру фирмы, оч. трудоемко. И нужно знать специфику всех процессов. То раздают кусочки задачи по подразделениям, а потом (обычно финасовый директор) проверяют как могут и сводят все вместе. А ответ на вопрос — В каждой компании под себестоимостью подрозумевают разные вещи. Необходимо понять, что имеется ввиду в конкретном случае и подключится. |

| Уважаемые коллеги! В Ваших вопросах кроется суть проблем Логистов всех уровней в поске работы в кризисный и посткризисный период. Расчет себестоимости для формирования планов, бюджетов — это только часть работы Логистики. Основная задача при выполнении расчета себестоимости, это поиск более оптимального алгоритма закупки, поставки, обработки, хранении и стоимости денег по всем операциям. Во всем мире это функции Логистики. В нашем государстве было мнение, что Логистика — это доставка и обработка товара. Это всего лишь часть Логистики, которая называется Транспортная логистика. Так, что при формировании себестоимости товара не забудьте и о стоимости денег, потраченных на управление активами. |

Как рассчитать долю зарплаты в себестоимости продукции

Показатель доли зарплаты в себестоимости продукции имеет большое значение для собственников бизнеса, поскольку отражает не только соотношение темпов роста затрат на оплату труда и объема производства, но и соблюдение действующего налогового законодательства, включая обоснованность налоговых вычетов.

Совершенствование учетной политики – одна из ключевых задач для начальства компании, прежде всего, для финансового директора. С одной стороны, с помощью системы учета и документооборота первые лица компании четко отслеживают степень финансовой надежности и рискованности хозяйственных процессов. С другой – демонстрируют законопослушность и добросовестность предприятия в части соблюдения налогового законодательства, а, следовательно, подтверждают свое право на применение налоговых вычетов.

Доля зарплаты в себестоимости продукции имеет принципиальное значение для бизнеса. Данный показатель отражает, насколько трудоемкими, а соответственно, рентабельными являются действующие на предприятии производственные процессы, и насколько они «утяжеляют» себестоимость продукции.

Нажмите, чтобы узнать больше об услуге аутсорсинга управленческого учёта

Налоговики в свою очередь могут использовать этот показатель для того, чтобы проверить правомерность применения компанией налоговых вычетов или с целью удостовериться в корректности расчета заработной платы, как одного из видов расходов, уменьшающих налог на прибыль.

Для финансового директора учет доли зарплаты в себестоимости продукции представляет интерес как часть стратегического анализа и формирования программы общей оптимизации хозяйственных затрат, роста производительности труда и снижения себестоимости продукции. Не последнюю роль в этом играет такой показатель, как зарплатоотдача, показывающий соотношение стоимости произведенного товара конкретным сотрудником на один рубль, потраченный на его зарплату.

Клиентам, которые приходят к нам на комплексное бухгалтерское сопровождение, мы предоставляем услуги по подготовке данных для управленческого учета и отчетности. Как правило, такая отчетность «заточена» под специфику каждого клиента, потому что есть уже разработанная определенная форма. Если настройки производятся «с нуля», компания 1C-WiseAdvice предлагает свои готовые шаблоны отчетов, оказывает консультации при разработке требований, знакомит с нашими best practice.

Словом, детальный учет начислений заработной платы не только сведет к минимуму риск повышенного интереса к вашей компании со стороны налоговиков, но и поможет эффективно распределять и контролировать финансы предприятия, укрепляя его позицию на рынке.

В рамках услуги «Аудит расчета зарплаты» мы помогаем собственникам бизнеса оценить, насколько эффективно расходуются средства компании, и оперативно исправить выявленные недостатки

В ходе ревизии специалисты 1С-WiseAdvice проверят:

- как расходовались средства на заработную плату персонала за определенный период, в том числе, насколько правильно эти операции оформлены и отражены в соответствующих документах;

- точность расчета налогооблагаемой базы и своевременность выплаты зарплаты и налогов, соблюдение сроков выплаты отпускных;

- все ли начисления и удержания соответствуют локальным нормативным актам компании, регламентирующим расчеты с персоналом;

- соблюдает ли ваш бухгалтер все необходимые нюансы при составлении «зарплатной» отчетности: по НДФЛ и страховым взносам;

- по запросу подготовят анализ изменений заработной платы в разрезе по сотрудникам, в целом по организации за период.

Доля зарплаты в себестоимости продукции является для сотрудников ИФНС доказательством правомерности либо неправомерности применения определенных норм налогового законодательства.

Например, ИФНС скорее всего попросит уточнить долю зарплаты в себестоимости продукции, если вследствие убытка за отчетный период или покупки дорогостоящего оборудования компания решит увеличить размер налогового вычета, в том числе инвестиционного налогового вычета, действующего с начала 2018 года.

Благодаря последнему новшеству предприятие может компенсировать 10% от расходов на приобретение оборудования (объектов основных средств), их реконструкцию или модернизацию. Как следствие – в распоряжении у налоговиков окажутся первичные документы бухгалтерского и налогового отчета, любая неточность в которых может послужить поводом для налоговой проверки.

Прежде чем применить право налогоплательщика уменьшить расходы на выплаты в бюджет, сотрудники ИФНС захотят убедиться, как на самом деле модернизация или упадок в компании повлияли на трудоемкость и производительность труда. Доля зарплаты в себестоимости продукции поможет понять, насколько соответствуют заявляемые предприятием события реальному положению дел.

Кроме того, доля зарплаты в себестоимости является одним из показателей того, насколько обоснованно налогоплательщик разделяет расходы на прямые и косвенные. Это важно, так как прямые расходы, в числе которых и зарплата промышленно-производственного персонала, в отличие от косвенных, формируют не только себестоимость продукции, но и налоговую стоимость незавершенного производства и нереализованной готовой продукции.

Несмотря на то, что статья 318 НК РФ разрешает налогоплательщику самостоятельно определить перечень прямых расходов, документ содержит конкретные рекомендации, которых нужно придерживаться, определяя, что относится к прямым, а что к косвенным расходам. Поэтому, если исчисление компанией налога на прибыль, а соответственно, и доля зарплаты в себестоимости, покажется налоговикам не совсем корректной, они попросят обосновать, чем вы руководствовались, разделяя конкретные затраты на два вида.

Вклад каждой категории сотрудников предприятия в изготовление продукции обуславливает, увеличат ли расходы на оплату их труда себестоимость продукции. В стоимость конкретных видов продукции (услуг, выполняемых работ) включают основную часть заработной платы рабочих, непосредственно участвующих в их производстве, на основании первичных документов по учету выработки.

Перечень таких документов зависит от специфики производства, утвержденной в компании системы нормирования и учета показателей труда, а также в некоторой степени – от уровня автоматизации учетного процесса.

Условно к ним можно отнести:

- Индивидуальный или бригадный наряд на выполнение работы (в мелкосерийном производстве).

- Акт приемки-сдачи оказанных услуг (чаще используется в непроизводственных компаниях, где сотрудники занимаются интеллектуальным трудом).

- Маршрутный лист или карта (на каждую партию продукции), сменный рапорт-наряд (на серийном производстве).

- Накопительные ведомости и рапорты учета выработки за месяц (смену) – на крупносерийном производстве и др.

Опять-таки, в зависимости от специфики бизнеса, руководство самостоятельно выбирает способ распределения заработной платы – нормативный, косвенный, пропорционально коэффициентам трудоемкости и др.

Выбранный порядок должен способствовать точному включению основной заработной платы в себестоимость продукции. Чтобы исключить какие-либо манипуляции с этим показателем, законодательство требует разделять в первичных учетных документах зарплату по нормам и отклонениям от них, предусматривающим различные доплаты (оформляется доплатными листками, нарядами на исправление брака и пр.).

Подводя итог вышесказанному, хотели бы еще раз отметить важность корректного ведения документации, расчета и контроля показателей доли расходов по оплате труда в себестоимости продукции или услуг.

Все эти мероприятия в совокупности с другими активностями позволят вам и вашему бизнесу чувствовать себя уверенно в современной, быстро меняющейся реальности, иметь возможность оперативно реагировать на какие-либо негативные тенденции и создавать обоснованные стратегии по развитию компании.

Заказать услугуПолное руководство по расчету общих производственных затрат

Для расчета общих производственных затрат необходимо сложить три различные категории затрат: затраты на прямые материалы, прямые затраты на оплату труда и производственные накладные расходы. Выражаясь формулой, это: Общие производственные затраты = Прямые материалы + Прямой труд + Производственные накладные расходы.

Это простая версия. Однако для правильного расчета общих производственных затрат нужно гораздо больше, чем просто знание формулы.В этой статье мы подробно рассмотрим, что составляет общие производственные затраты, как разработать его составные части и, что важно, как снизить некоторые из этих затрат в бизнесе.

Сначала давайте более подробно рассмотрим общие производственные затраты.

Каковы общие производственные затраты?

Общая стоимость производства — это общие затраты, относящиеся ко всем ресурсам, используемым в процессе создания готового продукта. Расчет общей стоимости производства требует точного анализа различных отделов вашей компании, чтобы определить, какой вклад они вносят в производственный процесс и связанные с этим затраты.Это включает в себя подробный учет стоимости всех материалов, накладных расходов и рабочей силы для определения производственных затрат на готовую продукцию в их совокупности.

Как упоминалось выше, тремя основными компонентами общих производственных затрат являются прямые материалы, прямые затраты на оплату труда и производственные накладные расходы.

Прямые материалы состоят из сырья, которое входит в готовую продукцию, тогда как прямой труд — это все сотрудники, участвующие в подготовке, сборке и производстве этих товаров. Производственные накладные расходы — это все затраты, связанные с процессами обработки, техническим обслуживанием и любыми косвенными материалами или рабочей силой, используемыми для вспомогательной роли.

Вот как вы рассчитываете каждую из этих различных затрат.

- Прямые материалы: Подсчитайте стоимость материалов, закупленных за определенный период, добавьте эту сумму к стоимости начальных запасов, затем вычтите стоимость конечных запасов. Это обеспечит вам прямые материальные затраты, понесенные в период .

- Непосредственный труд: Рассчитать все прямые затраты на рабочую силу, использованные в производственном процессе за период, включая любые связанные налоги на заработную плату

- Производственные накладные расходы: Объедините затраты на все заводские и производственные накладные расходы, понесенные за период, включая такие затраты, как арендная плата или ипотечные сборы, расходы на ремонт и техническое обслуживание, производственную зарплату и амортизацию основных средств

Понимание общих производственных затрат — важный шаг для тех, кто хочет повысить производительность производства.

Производители должны понимать свои общие производственные затраты, если они хотят повысить производительность.

В чем разница между прямыми и косвенными производственными затратами?

Важно различать прямые и косвенные производственные затраты. Когда коммерческие расходы связаны с производственной деятельностью, они обычно классифицируются как «прямые» или «косвенные». Они могут включать затраты на сырье, готовую продукцию, производственную деятельность и обслуживание клиентов (но не включают административную деятельность или периодические затраты, такие как арендная плата, коммунальные услуги, канцелярские товары и амортизация офиса).

Ключевое различие между прямыми затратами и косвенными затратами состоит в том, что прямые затраты могут быть отслежены по конкретным статьям и, как правило, могут быть переменными. Примеры прямых затрат включают прямые затраты на оплату труда, материалы, заработную плату, комиссионные и производственные материалы.

Косвенные затраты, скорее всего, будут фиксированными затратами, которые включают в себя аренду, страхование, затраты на контроль качества, амортизацию и заработную плату руководителей производства и менеджеров.

Подробная информация о прямых материальных затратах

Прямые материалы — это товарно-материальные запасы, используемые для создания готового продукта.Непосредственные материалы включают сырье, компоненты и детали, непосредственно используемые в производстве или производстве готовой продукции.

В производстве кофе, например, стоимость кофейных зерен является прямыми материальными затратами. А для крафтовых пивоваров их прямые материальные затраты будут включать использование дрожжей, хмеля и воды.

Точный расчет стоимости ваших прямых материалов — первый шаг к снижению этих затрат.

Как рассчитать прямые материальные затраты

Чтобы рассчитать прямые материальные затраты, добавьте начальные прямые материалы к прямым закупленным материалам и вычтите конечные прямые материалы за период.

Общие прямые материальные затраты = Начало прямых материалов + Прямые закупленные материалы — Окончание прямых материалов

Например, обжарщик кофе имеет кофейных зерен на 2500 долларов в начале периода, дополнительно приобрел кофейных зерен на 4000 долларов, а в конце периода у него осталось зерновых на 2000 долларов.

Общие прямые материальные затраты = 2500 долларов + 4000 — 2000 долларов = 4500 долларов

В отличие от постоянных затрат, которые остаются относительно постоянными, прямые материальные затраты — это переменные затраты, которые колеблются в зависимости от уровня производственной деятельности, увеличиваясь при увеличении выпуска и уменьшаясь при замедлении производства.

Точный расчет прямых затрат на материалы — это первый шаг к снижению затрат на материальные затраты.

Как снизить прямые материальные затраты

Прямые материальные затраты могут составлять значительную часть производственных расходов компании. Каким образом можно значительно снизить материальные затраты на складские запасы, не влияя на качество конечного продукта? Производители делают это тремя распространенными способами.

1. Замена более дешевых материалов

При поиске материалов, заменяющих более дешевую альтернативу, всегда убедитесь, что вы не ставите под угрозу качество вашего продукта и не наносите ущерб вашему бренду.

2. Управляйте расходами на поставку

Изучите, есть ли у вас альтернативные поставщики, которые могут предоставить аналогичные продукты по более низкой цене?

Несколько простых способов заменить прямые материалы без ущерба для качества включают поиск поставщиков, которые могут предоставить тот же или аналогичный товар дешевле, или снижение затрат на доставку за счет оптовых закупок или закупок на местном рынке.

3. Сократить отходы

Основной причиной отходов на производстве является перепроизводство.Производство слишком большого количества запасов заранее означает, что вы тратите гораздо больше на прямые материальные затраты. Точно так же вы также понесете расходы на хранение избыточных запасов или риск, что останетесь с запасами, которые вы не сможете продать.

Улучшенное прогнозирование сведет к минимуму отходы от перепроизводства, внедрение программного обеспечения для управления запасами в режиме онлайн может помочь улучшить прогнозирование. Изменение методов производства для лучшего использования сырья — еще один способ, которым производитель может сократить прямые отходы материалов.

Использование поставщиков.Хорошая практика — регулярно оценивать вашу цепочку поставок и выявлять возможности для улучшения. Воспользуйтесь любыми скидками на оптовые закупки или сезонными излишками предложения, чтобы защититься от повышения цен в межсезонье.

Налаживайте эффективные отношения с поставщиками, чтобы гарантировать получение необходимых материалов в нужный момент. Хорошие взаимоотношения в цепочке поставок позволяют снизить расходы на материальные задержки. Выполнение соглашений об уровне обслуживания способствует прозрачности, поддерживает графики поставки продукции и помогает поддерживать постоянное качество материалов.

Прямые затраты на оплату труда подробно

Прямые затраты на рабочую силу складываются не только из заработной платы. Затраты включают такие льготы, как налог PAYE, пенсионные отчисления, отпускные, право на отпуск по болезни и страхование компенсации работникам для всего персонала, который непосредственно участвует в производстве и производстве вашей продукции. Сюда могут входить рабочие на сборочной линии или сотрудники, использующие машины и оборудование для производства конечного продукта — группа обработки, инспекторы по обеспечению качества, обжарщики кофе и персонал пивоваренного завода, ответственный за доставку вашей готовой продукции.

Как рассчитать прямые затраты на оплату труда

Перед тем, как рассчитывать прямые затраты на рабочую силу на единицу, вам необходимо знать, как рассчитать прямую почасовую ставку труда и прямые рабочие часы.

Шаг 1. Расчет прямой почасовой оплаты труда

Прямая почасовая оплата труда представляет собой почасовую ставку плюс налоги на заработную плату и дополнительные расходы на льготы. Разделите эту сумму на количество часов, отработанных в период оплаты.

Почасовая ставка прямого рабочего = (почасовая ставка + налоги с заработной платы + дополнительные расходы на льготы) / количество часов, отработанных в период оплаты

Шаг 2: Расчет прямых рабочих часов

Измеряет количество рабочих часов, необходимых для производства одной единицы.Чтобы рассчитать это, разделите количество произведенных единиц на количество часов, необходимых для их производства.

Непосредственные рабочие часы = Количество произведенных единиц / Рабочие часы

Шаг 3. Рассчитайте прямые затраты на рабочую силу на единицу продукции

Теперь, когда мы знаем прямую почасовую ставку труда и прямые рабочие часы, мы можем вычислить прямые затраты на рабочую силу на единицу, умножив прямую почасовую ставку труда и прямые часы труда.

Прямые затраты на рабочую силу на единицу = почасовая ставка прямого рабочего x Непосредственное рабочее время

Оборудование для обжарки кофе Ричарда отличается прозрачностью прямых затрат на рабочую силу.

Пример: расчет прямых затрат на оплату труда

Ричард управляет цехом по обжарке кофе, где его команда обжаривает и собирает пакеты для кофе по 1 кг. Он не получает той прибыли, на которую надеялся, и думает, что это потому, что на его кофе установлена неправильная цена. Он хочет знать прямые затраты на оплату труда каждого мешка кофе, чтобы оценить, нужно ли ему менять цены.

Шаг 1. Расчет прямой почасовой оплаты труда

Каждый сотрудник работает по 40 часов и получает 25 долларов в час, их налог на заработную плату составляет 5 долларов в час, а дополнительные расходы на выплату дополнительных пособий составляют 3 доллара в час.

Почасовая ставка прямого рабочего = (25 + 5 + 3) / 40 = 0,83 доллара США

Шаг 2: Расчет прямых рабочих часов

Его команда может обжарить и собрать 150 пакетов кофе за 40 часов.

Непосредственные рабочие часы = 150 ÷ 40 = 3,75 часа

Шаг 3. Рассчитайте прямые затраты на рабочую силу на единицу продукции

Он знает, что его прямая почасовая оплата труда составляет 0,83 доллара, а его прямое рабочее время составляет 3,75 часа.

Прямые затраты на оплату труда на единицу = 0.83 x 3,75 = 3,11 долл. США

Теперь, когда Ричард знает, что приготовление каждого мешка кофе стоит 3,11 доллара, он может решить поднять свои цены, чтобы покрыть все свои затраты, или управлять своими затратами на рабочую силу, например, за счет повышения своей производительности за счет более эффективных процессов, которые сокращают трудозатраты на каждую упаковку. выход.

Амортизация вашего производственного предприятия и производственных мощностей считается накладными расходами.

Подробнее о накладных производственных расходах

Производственные накладные расходы являются косвенными и включают:

- Налоги и амортизация производственных мощностей

- Амортизация производственных фондов

- Заработная плата таких сотрудников, как менеджеры, руководители, сотрудники службы контроля качества и ремонтные бригады

- Материальные затраты на ремонт и техническое обслуживание

- Коммунальные расходы, такие как электричество и газ, используемые на производственном предприятии

В качестве косвенных затрат, накладных расходов на производство сложно отнести накладные расходы на каждую из произведенных единиц.Например, аренда и страхование производственного предприятия основаны на стоимости активов, а не на количестве произведенных единиц. Эти косвенные затраты необходимо распределить между производимыми единицами.

Как рассчитать производственные накладные расходы

Чтобы получить ежемесячные накладные расходы на производство, определите производственные накладные расходы, а затем сложите их. Теперь вы можете определить ставку производственных накладных расходов — это процент вашего ежемесячного дохода, который идет на оплату накладных расходов каждый месяц.Для этого разделите ежемесячные накладные расходы на производство на сумму ваших ежемесячных продаж, умножив полученное значение на 100.

Ставка производственных накладных расходов = накладные расходы / продажи x 100

Например, если ваша компания имеет ежемесячные накладные расходы на производство в размере 60 000 долларов США и 4

долларов США на ежемесячные продажи, процент накладных расходов составит:

Производственные накладные расходы = 60 000 долл. США / 4

долл. США x 100 = 12,24%

Таким образом, 12,24% ежемесячной выручки пойдет на покрытие накладных расходов бизнеса.

Низкие производственные накладные расходы указывают на то, что ваши производственные операции используют ресурсы эффективно и действенно.

Почему важно распределять производственные накладные расходы

Накладные расходы напрямую влияют на баланс и отчет о прибылях и убытках компании, поэтому важно отслеживать и распределять эти расходы. Распределение накладных расходов помогает определить области для повышения эффективности и снижения затрат. Это важно для принятия решений о ценообразовании, потому что, включив в ценообразование косвенные затраты, вы можете покрыть расходы за счет эффективного ценообразования запасов для повышения прибыльности.

Определение производственных накладных расходов также помогает составить бюджет на производственные накладные расходы. Знание ваших производственных накладных расходов означает, что вы можете составить смету денег, необходимых для покрытия этих затрат.

Общая стоимость производства по сравнению с COGS

Общая стоимость производства отличается от себестоимости товара (COGS). Если общая стоимость производства — это общие расходы, относящиеся ко всей рабочей силе и расходным материалам, использованным для создания готового продукта, проданные COGS — это просто стоимость готовых запасов, проданных в течение отчетного периода.Вот что нужно знать о том, как рассчитать COGS.

Взаимосвязь между общей стоимостью производства и производительностью

Выраженная в процентах между объемами затрат и выпуска, производительность производства измеряет, насколько эффективно производственные ресурсы, такие как рабочая сила и капитал, используются для производства определенного уровня выпуска.

Подсчет общей стоимости производства позволяет производителям определить сумму, которую они тратят на производство товаров. Компании могут использовать эту цифру, чтобы отслеживать процент дохода, который идет на производственные затраты.За счет снижения общих производственных затрат предприятия становятся более продуктивными.

Короче говоря, отслеживание общих производственных затрат может показать, насколько хорошо работает бизнес. Низкое значение указывает на эффективное использование ресурсов. Если этот показатель увеличивается между отчетными периодами, это может указывать на неэффективное использование ресурсов.

Себестоимость продукции — обзор, виды, как рассчитать

Что такое себестоимость продукции?

Себестоимость производства — это общие затраты, понесенные бизнесом для производства определенного количества продукта или предложения услуги.Производственные затраты могут включать такие вещи, как рабочая сила, сырье или расходные материалы. В экономике стоимость производства определяется как затраты, понесенные для получения факторов производства, таких как рабочая сила, земля и капитал, которые необходимы в процессе производства продукта.

Например, затраты на производство автомобильной шины могут включать такие расходы, как резина, рабочая сила, необходимая для производства продукта, и различные производственные материалы.В сфере услуг производственные затраты могут повлечь за собой материальные затраты на оказание услуги, а также затраты на оплату труда сотрудников, которым поручено предоставлять услугу.

Виды производственных затрат

Существуют различные типы производственных затрат, которые предприятия могут понести в ходе производства продукта или предложения услуги. К ним относятся следующие:

1. Постоянные затраты

Постоянные затраты — это затраты, которые не меняются в зависимости от количества произведенной продукции.Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен платить ежемесячную, ежеквартальную или годовую арендную плату независимо от количества клиентов, которых он обслуживает. К другим примерам фиксированных затрат относятся окладыОн включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, а также оборудование, арендуемое.

Постоянные затраты, как правило, ограничены по времени, и они фиксируются только по отношению к производству в течение определенного периода. В долгосрочной перспективе затраты на производство продукта изменчивы и будут меняться от одного периода к другому.

2. Переменные затраты

Переменные затраты — это затраты, которые изменяются с изменениями уровня производства.То есть они растут по мере увеличения объема производства и уменьшаются по мере уменьшения объема производства. Если объем производства равен нулю, переменные затраты не возникают. Примеры переменных затрат включают комиссионные с продаж.

Например, на предприятии по производству одежды переменные затраты могут включать сырье, используемое в производственном процессе, и прямые затраты на рабочую силу.Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов на единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

3. Общая стоимость

Общая стоимость включает как переменные, так и постоянные затраты. Он учитывает все затраты, понесенные в производственном процессе или при предоставлении услуги. Например, предположим, что текстильная компания несет издержки производства в размере 9 долларов за рубашку и произвела 1000 единиц в течение последнего месяца.Также компания платит арендную плату в размере 1500 долларов в месяц. Общая стоимость включает переменные затраты в размере 9000 долларов США (9 x 1000 долларов США) и фиксированные затраты в размере 1500 долларов США в месяц, в результате чего общая стоимость составляет 10 500 долларов США.

4. Средняя стоимость

Средняя стоимость относится к общей стоимости производства, разделенной на количество произведенных единиц. Его также можно получить путем суммирования средних переменных затрат и средних постоянных затрат. Руководство использует средние затраты для принятия решений о ценообразовании на свои продукты с целью получения максимального дохода или прибыли.

Целью компании должно быть минимизация средней стоимости единицы продукции, чтобы она могла увеличить маржу прибыли без увеличения затрат.

5. Предельные затраты

Предельные затраты — это затраты на производство одной дополнительной единицы продукции. Он показывает увеличение общих затрат за счет производства еще одной единицы продукта. Поскольку постоянные затраты остаются постоянными независимо от увеличения выпуска, на предельные затраты в основном влияют изменения переменных затрат.Руководство компании полагается на маржинальные затраты при принятии решений о распределении ресурсов, стремясь распределить производственные ресурсы таким образом, чтобы это было оптимально прибыльным.

Например, если компания хочет увеличить производственные мощности, она сравнивает предельные затраты с предельным доходом, который будет получен при производстве еще одной единицы продукции. Предельные затраты зависят от объема производимой продукции. На них влияют различные факторы, такие как ценовая дискриминация. Ценовая дискриминация. Ценовая дискриминация относится к стратегии ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги., внешние эффекты, асимметрия информации и транзакционные издержки.

Как рассчитать стоимость?

Первым шагом при расчете затрат на изготовление продукта является определение постоянных затрат. Следующим шагом является определение переменных затрат, понесенных в производственном процессе. Затем сложите постоянные и переменные затраты и разделите общую стоимость на количество произведенных товаров, чтобы получить среднюю стоимость единицы.

Для того, чтобы компания получала прибыль, отпускная цена должна быть выше, чем стоимость единицы.Установка цены ниже стоимости единицы приведет к убыткам. Поэтому критически важно, чтобы компания могла точно оценить все свои затраты.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Асимметричная информация Асимметричная информация Асимметричная информация, как следует из этого термина, является неравной, непропорциональной или однобокой информацией. Обычно он используется в отношении какого-либо типа коммерческой сделки или финансового соглашения, когда одна сторона обладает большей или более подробной информацией, чем другая.

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Постоянные затраты остаются неизменными

- Постоянные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Отрицательные внешние эффекты Отрицательные внешние эффекты Отрицательные внешние эффекты возникают, когда продукт и / или потребление товара или услуги оказывает отрицательное влияние на независимую третью сторону.

Формула производственных затрат | Как рассчитать общую стоимость производства?

Что такое формула производственных затрат?

Формула производственных затрат состоит из затрат, которые предприятие или компания несут при изготовлении готовой продукции или предоставлении конкретных услуг, и обычно включает прямые затраты на оплату труда, общие накладные расходы, прямые материальные затраты или затраты на сырье и материалы.

Производственные затраты должны быть напрямую увязаны с доходом бизнеса. Производственный бизнес обычно требует затрат на сырье и рабочую силу. Напротив, типичная сфера услуг состоит из технического персонала, разрабатывающего конкретную услугу, и материальных затрат, понесенных при предоставлении таких услуг клиентам. Формула производственных затрат обычно используется в управленческом учете для разделения затрат на прямые и косвенные.

Формулу себестоимости продукции можно выразить следующим образом: —

Формула производственных затрат = Прямые затраты на оплату труда + Прямые затраты на материалы + Накладные расходы на производство

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Формула стоимости производства (wallstreetmojo.com)

Здесь,

Накладные расходы на производство = Косвенные затраты на оплату труда + Косвенные затраты на материалы + Прочие переменные накладные расходы.

Объяснение формулы общей стоимости производства

Расчет уравнения производственных затрат может быть выполнен с помощью следующих шагов:

- Во-первых, определите затраты на прямые материалы. Прямые материалы обычно состоят из затрат, связанных с закупкой сырья и его использованием для производства готовой продукции.

- Затем определите затраты на оплату труда. Стоимость прямого труда обычно складывается из затрат на рабочую силу и затрат на рабочую силу, которые соответствуют производственному процессу. Такие затраты обычно состоят из заработной платы, окладов и выгод, которые бизнес компенсирует рабочей силе за доставку готовой продукции или услуг.

- Затем определите затраты на производство. Такие затраты обычно состоят из затрат, которые нельзя отнести к производственному процессу, но которые косвенно влияют на производство.Такие затраты можно разделить на косвенные затраты на рабочую силу, косвенные материальные затраты и переменные накладные расходы.

- Затем сложите полученное значение на шаге 1, шаге 2 и шаге 3, чтобы получить стоимость производства.

Примеры формулы общей стоимости производства (с шаблоном Excel)

Давайте рассмотрим несколько простых и сложных примеров уравнения производственных затрат, чтобы лучше его понять.

Формула себестоимости — Пример № 1

Давайте возьмем для примера производственный бизнес, в котором используется косвенный труд в размере 25 000 долларов США.Это влечет за собой 30 000 долларов на производственные накладные расходы и 50 000 долларов на прямые материальные затраты. Помогите бизнесу определить общую стоимость продукции.

Используйте приведенные данные для расчета себестоимости продукции.

Расчет себестоимости продукции можно произвести следующим образом:

- = 25 000 долларов США + 50 000 долларов США + 30 000 долларов США

Себестоимость продукции составит —

- Производственные затраты = 105 000 долларов США

Таким образом, производственные затраты при производстве готовой продукции составляют 105 000 долларов США.

Формула производственных затрат — Пример № 2

Возьмем для примера компанию, специализирующуюся на производстве стульев. Стоимость сырья составляет 75000 долларов. Заработная плата рабочих и рабочих составляет 40 тысяч долларов. Компания компенсирует работникам пособия в размере 3000 долларов за предоставление исключительных услуг. Кроме того, время от времени компания несет расходы на полировку стульев в размере 30 000 долларов.

Фирма хранит готовые стулья на арендованном складе.Они платят арендную плату в размере 20 000 долларов. Они дополнительно платят 15 000 долларов в качестве заработной платы охранникам. Помогите бизнесу готовых стульев определиться со стоимостью производства.

Используйте приведенные данные для расчета себестоимости продукции.

Расчет прямых затрат на оплату труда по приведенной ниже формуле можно выполнить следующим образом:

Непосредственный труд = заработная плата рабочих + пособия рабочих

- = 40000 долларов США + 3000 долларов США

- Прямые затраты на оплату труда = 43000 долларов США

Прямые затраты на материалы Прямые затраты на материалы — это общие затраты, понесенные компанией при закупке сырья вместе со стоимостью других компонентов, включая затраты на упаковку, транспортировку и хранение. , налоги и др.которые связаны непосредственно с производством и производством различных продуктов компании. читать далее соответствуют стоимости сырья, закупаемого предприятием, и будут рассматриваться как 75 000 долларов США. Затраты на производство будут включать в себя полировку, аренду и заработную плату охранников.

Расчет стоимости производства по формуле, приведенной ниже, можно выполнить следующим образом:

Стоимость производства = Стоимость полировки + Расходы на аренду + Заработная плата сотрудников службы безопасности

- = 30 000 долл. США + 20 000 долл. США + 15 000 долл. США

- Стоимость производства = 65 000 долл. США

Расчет себестоимости продукции можно произвести следующим образом:

- = 43 000 долларов США + 75 000 долларов США + 65 000 долларов США

- Себестоимость продукции = 183 000 долларов США

Таким образом, производственные затраты производственного предприятия при производстве стульев составляют 183 000 долларов США.

Актуальность и использование

Определение формулы производственных затрат необходимо и критично для бизнеса, чтобы гарантировать прибыльность бизнеса. Рентабельность относится к способности компании генерировать доход и максимизировать прибыль сверх своих расходов и операционных затрат. Он измеряется с использованием определенных коэффициентов, таких как валовая прибыль, EBITDA и чистая прибыль. Это помогает инвесторам анализировать результаты деятельности компании. Читать дальше и устойчивость.Это также помогает в сравнительном анализе затрат. После того, как произведенные изделия достигают стадии завершения, предприятие регистрирует стоимость изделия в качестве актива в балансе. Баланс — это одна из финансовых отчетов компании, которая представляет акционерный капитал, обязательства и активы компании в виде актива. конкретный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании.читать дальше, пока товар не будет продан покупателям.

Это означает, что производственные затраты должны быть первоначально капитализированы, а не списаны на расходы. Кроме того, отчетность о стоимости конечных продуктов можно назвать изощренным способом информирования всех необходимых заинтересованных сторон об уровне производительности, которая достигается.

Формула производственных затрат обычно состоит из прямых затрат на материалы, прямых затрат на рабочую силу Стоимость рабочей силы — это вознаграждение, выплачиваемое в виде заработной платы работникам.Надбавки в целом подразделяются на две категории: прямой труд, задействованный в производственном процессе, и косвенный труд, относящийся ко всем другим процессам. Подробнее, и переменные производственные накладные расходы. Бухгалтеры-управленцы часто пересчитывают эти затраты на единицу. Поступая таким образом, они легко сравнивают цену за единицу с продажной ценой, которую руководство рассматривает для бизнеса, и тем самым определяют устойчивость бизнеса.

Рекомендуемые статьи

Эта статья была руководством по формуле производственных затрат.Здесь мы обсудим, как рассчитать общую стоимость производства в Excel, используя его формулу, а также примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансовом анализе из следующих статей —

Как определить себестоимость единицы продукции | Малый бизнес

Скотт Шпак Обновлено 5 ноября 2018 г.

Фундаментальная финансовая концепция себестоимости единицы проста. Бизнес берет на себя все затраты и расходы, необходимые для производства определенного количества товаров или услуг, а затем делит эти суммы на это количество.Например, если производство 5000 единиц будет стоить компании 10 000 долларов, то стоимость единицы продукта или цена за единицу составит 2 доллара США каждая. Однако на практике все бывает сложнее. Например, некоторые коммерческие расходы постоянны, независимо от того, продает ли компания 1000 или 10000 единиц, поэтому обычно используются стандартные формулы производственных затрат. Это позволяет легче увидеть сравнение «яблоки с яблоками».

Постоянные и переменные затраты

Переменные затраты — это затраты, которые изменяются в зависимости от объема произведенного продукта или услуги.Это могут быть компоненты, например, устройства или мыла, тряпки или других принадлежностей для уборки. По мере того, как производится больше техники или убирается больше офисов, соответственно возрастают затраты, непосредственно связанные с производством продукта или предоставлением услуги. Переменные затраты обычно включают такие вещи, как:

- Непосредственный труд.

- Сырье.

- Расходные материалы, использованные для оказания услуги или производства продукта.

- Упаковка.

- Доставка.

Постоянные затраты — это те, которые описаны выше, расходы, на которые не влияют изменения выпуска. Хотя фиксированные затраты влияют на общую финансовую картину компании, они не обязательно влияют на эффективность, с которой компания предоставляет свои товары или услуги. Например, клининговая компания может выбрать размещение в престижном высококлассном офисе, чтобы создать впечатление бренда, а также стремиться контролировать расходы на рабочем уровне. Постоянные затраты могут включать:

- Арендная плата.

- Коммунальные услуги.

- Административные расходы и заработная плата.

- Прочие расходы, обычно относящиеся к «накладным расходам».

Совет

Есть некоторые фиксированные расходы, которые меняются от месяца к месяцу, например, счет за телефон или коммунальные услуги. Фраза «переменные затраты» относится к отклонениям в производстве, а не к любым изменениям в долларовых суммах расходов.

Расчет себестоимости единицы продукции

После определения переменных и постоянных затрат необходимо определить единицы.Это может показаться достаточно простым, но могут быть оптимальные значения единицы, которые не обязательно равны одному продукту. Например, поставщик кровли может посчитать единицу за 1000 черепиц. В сфере услуг может быть труднее определить, что составляет единицу. В этих случаях такие показатели, как количество рабочих часов на клиента, могут заменить удельные затраты.

Однако для типичной производственной среды формула затрат на единицу продукции выглядит так:

Стоимость единицы = переменные затраты + фиксированные затраты / общее количество произведенных единиц.

Варианты формулы себестоимости единицы

В управленческом учете обычно игнорируются фиксированные затраты при расчете себестоимости единицы продукции, поскольку постоянные затраты могут не контролироваться операциями, и основная задача заключается в оценке эффективности производства . Например, если компания покупает новое ИТ-оборудование для оптимизации продаж и административных функций, то включение этих капитальных покупок в формулу себестоимости приведет к увеличению общей стоимости единицы. С общей финансовой точки зрения компании это может быть точным, но это не отражает эффективность производства в течение периода, в котором была произведена покупка капитала.Это изменение удельной стоимости часто называют себестоимостью проданных товаров или COGS. Обычно он создается для внутреннего использования в рамках бизнеса.

Удельная себестоимость и анализ безубыточности

Удельная себестоимость компании — это простой способ расчета рентабельности. Если себестоимость единицы продукции, включая постоянные и переменные расходы, рассчитывается как 5 долларов США за единицу, то продажа единицы за 6 долларов США дает прибыль в размере 1 доллара США за каждую продажу. Цена продажи в 4 доллара приводит к убыткам в размере 1 доллар, хотя этот анализ не отражает точно всю рыночную активность.

Например, выгодная цена продукта составляет 7,25 доллара. Если этот продукт не продается, он принесет убытки. Убыток будет составлять 5 долларов США за единицу, а также, возможно, дополнительные расходы на обратную доставку и утилизацию. Переоценка на уровне 4,00 долларов США может привести к потере в 1,00 долларов США на единицу продукции, но если продукт продается по этой цене, можно избежать больших потерь.

Как рассчитать стоимость производства и почему это так важно

Любой руководитель производства скажет вам, что, если у вас нет адекватных данных о производственных затратах, невозможно узнать, достигнете ли вы своих планов по доходам.Если вы не знаете, как рассчитать стоимость производства, вы также не узнаете, насколько эффективен ваш производственный процесс.

Без точного представления о своей прибыли вы не сможете принимать эффективные и обоснованные бизнес-решения на будущее. А без выявления скрытых недостатков у вас нет возможности узнать, как снизить производственные затраты и увеличить маржу прибыли.

Решения для цифрового производства могут помочь выявить, измерить и контролировать эти затраты.Но это также требует от руководителей бизнеса глубокого понимания того, как рассчитать стоимость производства. Чтобы отточить это понимание, может потребоваться карьера, но мы можем познакомить вас с основами определения и расчета предполагаемых производственных затрат.

Определение производственных затрат

Чтобы точно определить стоимость производства, вы должны иметь надежный учет элементов ваших общих производственных затрат. Существуют прямые и косвенные затраты, поэтому важно их признать и полностью учесть.Чтобы понять это, мы будем использовать пример дискретного производителя.

- Затраты на материалы. Это стоимость всего сырья, используемого для создания вашего готового продукта. Это могут быть прямые трубы, такие как сборные трубы, которые будут использоваться для изготовления готового оборудования. Они также могут быть косвенными, например, поддоны и ленты, используемые для безопасного хранения труб.

- Затраты на оплату труда. Эти затраты могут быть прямыми, например, заработная плата тех рабочих, которые находятся на производственной линии.Но они также могут быть косвенными, например, расходы тех, кто доставляет сырье на ваш завод.

- Производственные накладные расходы. Это более широкая категория затрат, которые не относятся ни к прямым материалам, ни к рабочим, и их сложнее точно спрогнозировать. Он может включать в себя расходы на коммунальные услуги, тарифы, арендуемые объекты и оборудование, а также затраты на обслуживание.

Как правильно рассчитать стоимость изготовления

После того, как вы определили все эти затраты на производственной линии, вы сможете точно определить, сколько стоит производство одного из ваших продуктов.На практике математика более сложна, но в основном уравнение выглядит следующим образом:

Производственные затраты = (сырье + затраты на рабочую силу + распределенные накладные расходы на производство) / количество единиц

Стоимость сырья для одного виджета может составлять 42,50 доллара. Прямые затраты на рабочую силу могут составлять 10 долларов на виджет, при этом в час производится много стульев. Как уже упоминалось, учет накладных расходов может быть трудным, но он жизненно важен для точного расчета. Эти расходы могут включать в себя аренду помещения, уборщиков, счета за электричество и интернет.