Как правильно считать ндс: Что такое НДС и как его посчитать

Как правильно рассчитать НДС. Часть ІІ

Блог

О том как устроено администрирование НДС

В первой части блога рассказывается об объектах налогообложения и ставка НДС.

«Первое событие», регистрация налоговой накладной и СЭА

Датой возникновения обязательств по НДС является так называемое «первое событие»: то есть та операция, которая произошла ранее, оплата товара или его отгрузка. Есть исключения для отдельных типов субъектов, но общее правило именно такое. По дате первого события субъект обязан оформить налоговую накладную и зарегистрировать ее в Едином реестре налоговых накладных (ЕРНН).

На этом этапе начинаются сложности администрирования. Чтобы зарегистрировать налоговую накладную в пользу своего покупателя, необходимо, чтобы в системе электронного администрирования НДС был доступен в нужной сумме остаток регистрационного лимита.

Расчет лимита проводится по специально разработанной формуле, но, если говорить просто, – лимит по НДС может увеличить либо входящий НДС от нашего поставщика, либо фактическая уплата НДС деньгами на специальный НДС-счет предприятия в Казначействе.

И так как вашему поставщику для регистрации налоговой накладной тоже нужно дождаться налогового кредита от поставщиков или уплатить НДС деньгами, то можно с уверенностью утверждать, что на данный момент и за все три года функционирования Системы электронного администрирования НДС (СЭА НДС) весь налог на добавленную стоимость в системе физически оплачен деньгами налогоплательщиков. Многими он даже переплачен большим авансом, но сейчас речь не об этом. В любом случае, администрирование НДС – это система сообщающихся сосудов, где покупатель получит право на налоговый кредит только после регистрации налоговых обязательство его поставщиком.

Штрафы за несвоевременную регистрацию налоговых накладных

Если раньше нарушение в виде несвоевременного оформления налоговой накладной можно было установить только при проверке, сейчас при регистрации налоговой накладной после установленных сроков уведомление от ГФС приходит довольно быстро.

Процент штрафа за несвоевременную регистрацию налоговой накладной в зависимости от срока просрочки может составлять от 10 % до 50 % от суммы НДС (не от общей суммы налоговой накладной, а только от суммы самого налога).

Поэтому наполнять бюджет за счет штрафов по НДС легко, ведь дата регистрации налоговой и дата ее оформления сразу видны в системе. Некоторое время назад не применяли штрафные санкции при регистрации налоговых накладных в пользу неплательщиков НДС (контрагент не пострадал), но предприятия стали этим злоупотреблять и ответственность усилили, сейчас штрафные санкции применяются к просрочке регистрации всех налоговых накладных.

Риски и гарантии

С одной стороны, такая сложная система электронного администрирования НДС предназначена защитить добросовестного налогоплательщика, так как если его контрагенты зарегистрировали налоговые накладные, и система не заблокировала их регистрацию налоговой накладной как сомнительную, риска потери налогового кредита у компании нет.

Но это лишь в теории.

Чтобы не потерять налоговый кредит, нужно убедиться в соблюдении таких правил:

1. Налоговая накладная должна быть оформлена верной датой (первого события), на правильную сумму и номенклатуру товаров, работ или услуг, с правильными кодами УКТВЭД в номенклатуре. Если есть ошибки – есть основания считать, что это неверная налоговая накладная, соответственно, есть риск потери налогового кредита.

2. Приобретенные товары, работы или услуги должны использоваться в хозяйственной деятельности покупателя, иначе он не вправе воспользоваться даже законно сформированным налоговым кредитом.

Чтобы откорректировать такой налоговый кредит, субъекту нужно самостоятельно начислить налоговые обязательства на стоимость товаров или услуг, которые не использовались в хозяйственной деятельности. Если это будет обнаружено при проверке, эти доначисления сделает налоговый инспектор уже со штрафами.

3. Реальность операций. Несмотря на всю сложную систему отработки фиктивных и притворных схем с НДС, «сомнительные» контрагенты с нереальными поставками всё же проходят фильтры системы наравне с добросовестными плательщиками. Государственная фискальная служба неоднократно обращала внимание налогоплательщиков, что риск потери налогового кредита по НДС остается в том случае, если будет доказана «нереальность» сделок, их фиктивность или, как еще говорят, бестоварность. Некоторые предприятия, чтобы обеспечить доказательства реальности поставок, даже фиксируют все перемещения товаров и поставок путем видеосъемки.

Несмотря на всю сложную систему отработки фиктивных и притворных схем с НДС, «сомнительные» контрагенты с нереальными поставками всё же проходят фильтры системы наравне с добросовестными плательщиками. Государственная фискальная служба неоднократно обращала внимание налогоплательщиков, что риск потери налогового кредита по НДС остается в том случае, если будет доказана «нереальность» сделок, их фиктивность или, как еще говорят, бестоварность. Некоторые предприятия, чтобы обеспечить доказательства реальности поставок, даже фиксируют все перемещения товаров и поставок путем видеосъемки.

Оптимизация налога на добавленную стоимость

Большая часть предприятий, в попытках оптимизировать НДС, иногда еще и увеличить расходы, вывести наличные и т.п. выбирает способ «купить что-нибудь ненужное», то есть некие ценности, например, товары.

Схема, на мой взгляд, неудачная, так как все купленное должно быть рано или поздно продано, что, соответственно, создаст снова проблему с НДС, только в большем масштабе.

И даже если эти ценности купить, а потом, скажем, списать или уничтожить, налоговый закон требует от налогоплательщика откорректировать налоговый кредит по тем приобретенным ценностям, которые не были использованы в хозяйственной деятельности, в том числе были ликвидированы, уничтожены и т.п.

Поэтому лучшим способом оптимизации НДС является его тщательное планирование и бюджетирование, с календарем платежей по поступлениям денег и срокам перечисления НДС в бюджет, а неверное бюджетирование НДС может загнать компанию в большой кассовый разрыв и даже привести к закрытию.

Поделиться:

Смотреть также

- 5 утренних привычек, из-за которых мы набираем вес

- Один близнец остался на Земле, а второй провел год в космосе. И вот что выяснилось

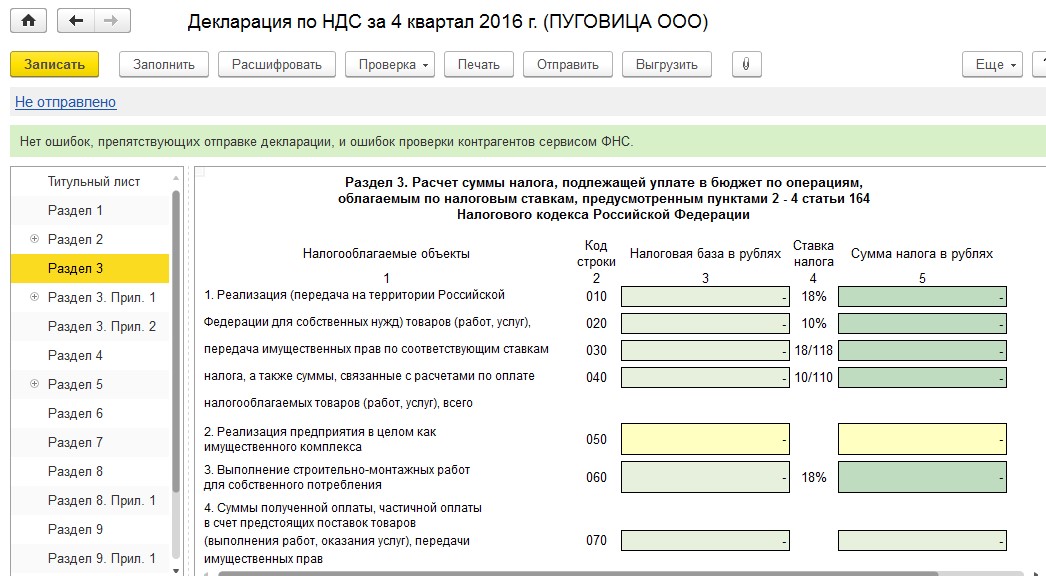

Как посчитать НДС вручную по ОСВ

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.Связанный курс

3

3

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)

/ «Бухгалтерская энциклопедия «Профироста»

10.2017

10.2017Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Калькулятор НДС | Руководство по НДС Великобритании (2022 г.)

Цена

*Только стандартная ставка НДС

Полученные результаты

Если вы ведете бизнес в Великобритании и ваша деятельность превышает пороговое значение НДС (налога на добавленную стоимость) в размере 85 000 фунтов стерлингов, вам необходимо знать, как рассчитать НДС и как его рассчитать.

Обратите внимание, что использование программного обеспечения для бухгалтерского учета рекомендуется любому малому бизнесу для автоматизации расчета НДС.

Если вам нужно напоминание, перейдите к нашим соответствующим статьям о том, что такое НДС или НДС для малого бизнеса.

Как рассчитать НДС от брутто?

Иногда в деловых отношениях вам нужно выяснить, как рассчитать НДС по цене брутто или сумме с учетом НДС. Это также известно как расчет НДС «назад».

Если у вас есть цена брутто и вам нужно выяснить, какая часть является НДС, вы можете использовать следующую формулу:

- Разделите цену продажи брутто на 1 + ставка НДС

Например, если применимая стандартная ставка НДС составляет 20%, вы разделите цену брутто-продажи на 1,2.

Если применимая ставка НДС составляет 5%, вы должны разделить цену брутто-продажи на 1,05.

Давайте рассмотрим реальную ситуацию. Скажем, вы покупаете стол для своего бизнеса по общей цене 120 фунтов стерлингов. Это привлечет 20% НДС.

Это привлечет 20% НДС.

Итак, 120 фунтов стерлингов ÷ 1,2 = 10 фунтов стерлингов с НДС.

Как добавить НДС к цене?

Если ваш бизнес зарегистрирован в качестве плательщика НДС, добавление НДС к продажной цене требует минимальных усилий.

Просто примените соответствующую процентную ставку НДС, соответствующую товару или услуге, которую вы продаете.

Это будет 20% (стандартная ставка), 5% (сниженная ставка) или 0% (нулевая ставка) в зависимости от классификации продажи согласно HMRC.

Простая формула НДС:

- Умножить чистую продажную цену на 1 + ставка НДС

Таким образом, если вы продаете книгу за 20 фунтов стерлингов, к ней будет применяться ставка НДС 20%, в результате чего НДС составит 4 фунта стерлингов, что означает, что общая цена продажи с учетом НДС составит 24 фунта стерлингов.

Как рассчитать, сколько НДС платить?

При рассмотрении вопроса об уплате НДС в HMRC основное внимание уделяется вашей деятельности по регистрации и бухгалтерскому учету.

Математика расчета НДС довольно проста, поэтому дьявол кроется в административных деталях.

Формула НДС, используемая для работы с HMRC, выглядит следующим образом:

- НДС собран – НДС уплачен = НДС к уплате или к получению

Если вы получите положительное число, вы должны эту сумму HMRC. Если вы получили отрицательное число, это сумма, которую вам должна HMRC.

Предположим, вы уплатили в общей сложности 5000 фунтов стерлингов НДС с продаж вашего бизнеса. Если вы также заплатили 4 000 фунтов стерлингов в виде НДС, приобретя деловые принадлежности или материалы в тот же период, вы будете должны HMRC 1 000 фунтов стерлингов в виде НДС.

Учет и запись НДС

Как уже упоминалось, решающий аспект расчета НДС, подлежащего уплате в HMRC через вашу декларацию по НДС, зависит от ваших навыков ведения бухгалтерского учета.

Если вы ведете тщательный и тщательный учет и документируете все свои квитанции и счета, это будет несложной задачей.

Чтобы обеспечить соответствие требованиям в этой области, лучше всего сочетать программное обеспечение облачного учета (которое автоматизирует большую часть этой рабочей нагрузки) с мудрым советом доверенного бухгалтера или бухгалтера. Это выигрышная комбинация, которую просто невозможно обыграть.

Если вы все еще не знаете, как рассчитать НДС, посетите HMRC для получения дополнительной информации или, если вам нужно сделать простой расчет, используйте следующий калькулятор НДС .

Примечание. Если вы ведете бизнес в Австралии или Новой Зеландии, не стесняйтесь использовать другие наши инструменты калькулятора:

- Австралия: калькулятор GST

- Новая Зеландия: NZ GST калькулятор

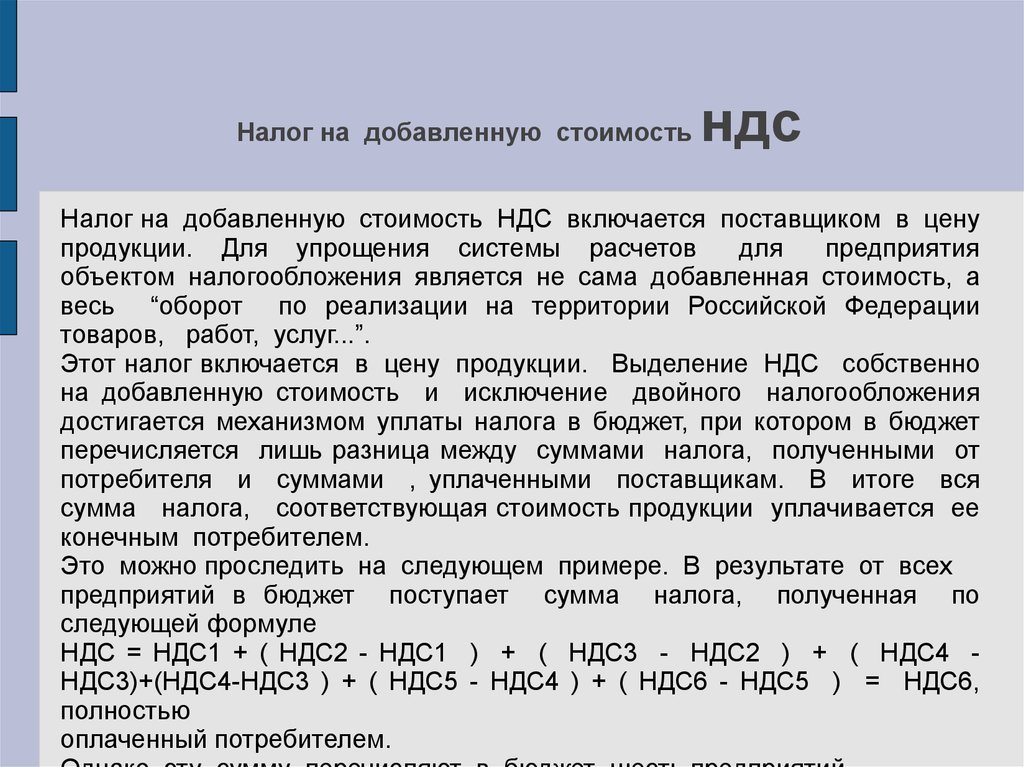

Что такое налог на добавленную стоимость (НДС) и как он рассчитывается?

Вы, наверное, все ходили в местный магазин или на рынок, чтобы купить продукты и другие предметы первой необходимости для повседневной жизни. Когда вы покупаете что-то в супермаркете, цена, которую вы платите, не является фактической розничной ценой, назначенной этому товару. Вместо этого эта цена состоит из всех различных

налогов на добавленную стоимость, применяемых к каждому этапу процесса продажи. НДС добавляется к цене на каждом этапе, от производителя к оптовику, затем к продавцу и, наконец, к потребителю.

Любое налогообложение относится к процессу взимания государством сборов с продуктов, услуг и транзакций. Это одна из самых важных полномочий, которыми обладает правительство каждой страны. НДС является одной из многих форм налогов, применяемых на различных этапах реализации товаров и услуг. Эти налоги — то, как правительство делает деньги.

Налог на добавленную стоимость (НДС) — это налог на потребление, взимаемый с товаров на каждом этапе производственного процесса, от труда и сырья до конечной продажи. Сумма НДС, уплачиваемая пользователем, рассчитывается на основе стоимости продукта за вычетом любых расходов на материалы, использованные в продукте, которые уже облагались налогом.

НДС взимается с налогооблагаемых операций поставщиков сырья, производителей, дистрибьюторов и розничных продавцов. Эти поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок, как и поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители.

В то время как НДС взимается с продажи продуктов и услуг и уплачивается государством производителями, фактический налог взимается с клиентов или конечных пользователей, приобретающих эти товары и услуги. В результате это косвенный налог, который потребители платят государству через производителей товаров и услуг.

Читайте также | Что такое экономический рост

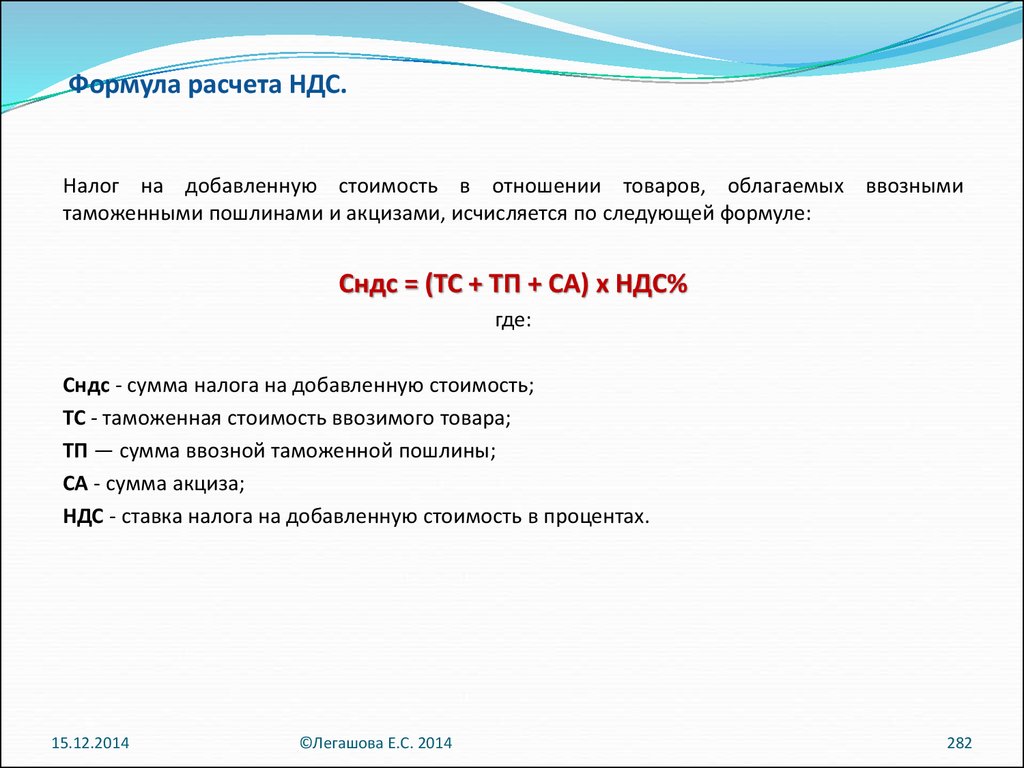

Возьмите сумму НДС на самом последнем этапе производства и вычтите уже уплаченный НДС для расчета суммы налога на добавленную стоимость, который необходимо уплатить на каждом этапе. Это позволяет избежать двойного налогообложения, гарантируя, что клиенты получают компенсацию за уже уплаченный НДС на каждом этапе.

Чтобы потребовать зачет НДС, уплаченного в налоговой декларации, предприятия должны отслеживать и документировать НДС, который они уплачивают при покупках. Налоговые юрисдикции получают налоговые деньги по всей цепочке поставок, а не только в точке продажи конечному потребителю по схеме НДС.

Разница между входящим и исходящим налогами используется для расчета НДС.

«Выходной налог – входящий налог = НДС»

Где исходящий налог относится к налогу, уплачиваемому продавцом при продаже его товаров и услуг, а входящий налог относится к налогу, уплачиваемому продавцом на сырье, используемом для создания его товаров и услуг.

Теперь давайте объясним вам, что такое входящий и исходящий налоги:

- Выходной налог

Все налоги, которые потребитель платит продавцу за приобретаемые товары, называются исходящим налогом. Это должно быть оценено на основе как коммерческих, так и потребительских продаж.

Когда товары или услуги изымаются для личного пользования у зарегистрированной фирмы, необходимо рассчитать исходящий НДС. Если рассматриваемые товары не являются капитальными товарами, которые не подпадают под действие правил корректировки входящего НДС, НДС при изъятии должен рассчитываться, если товары изымаются для использования, которое не облагается НДС в соответствии с Законом о НДС.

- Предварительный налог

Налог, уплачиваемый дилерами при их покупках, называется предварительным налогом. Многие из их покупок будут облагаться НДС; но в большинстве случаев они смогут получить кредит по НДС. Предварительный налог включает НДС на основные средства, такие как оборудование и машины, в дополнение к приобретению сырья и товаров для перепродажи.

Основная цель введения НДС заключалась в предотвращении двойного налогообложения и каскадного воздействия, которое существовало в предыдущей структуре налога с продаж.

Когда продукт облагается налогом на каждом этапе продажи, это называется каскадным эффектом. Поскольку налог взимается со стоимости, которая включает налог, уплаченный предыдущим покупателем, потребитель в конечном итоге платит налог на уже уплаченный налог.

Налог на добавленную стоимость взимается на различных этапах производства товаров и услуг и находится в ведении правительств нескольких штатов. В результате НДС в Индии может немного отличаться от одного штата к другому.

Система НДС не имеет исключений. Налогообложение на каждом уровне производственного процесса гарантирует лучшее соответствие требованиям и меньшее количество лазеек, которые можно использовать.

При эффективном внедрении НДС служит важным инструментом налоговой консолидации в стране, помогая в некоторой степени урегулировать фискальный дисбаланс.

Поскольку НДС является всемирно признанной системой налогообложения, он поможет Индии лучше интегрироваться в модели мировой торговли.

Читайте также | Первичное публичное предложение (IPO)

Преимущества налога на добавленную стоимость

НДС может закрыть все налоговые лазейки, заменив НДС на другие налоги, такие как подоходный налог. Более высокий стимул зарабатывать больше денег существует при НДС, чем при прогрессивном подоходном налоге.

Сторонники НДС утверждают, что регрессивная налоговая система, такая как НДС, дает людям более сильный стимул работать и получать более высокую заработную плату, потому что они сохраняют свои заработки (вместо того, чтобы облагаться более высокими налогами за то, что они зарабатывают больше, как в случае с прогрессивными налогами, такими как подоходный налог) и облагаются налогом только тогда, когда они покупают товары.

Недостатки налога на добавленную стоимость

Однако противники НДС утверждают, что, в отличие от подоходного налога, который варьируется в зависимости от дохода, НДС является фиксированной ставкой для всех, и в результате бедные платят более высокую ставку НДС, чем богатые, пропорционально их доходам.

Товары и услуги становятся дороже в результате НДС, и весь налог перекладывается на потребителей. Это снижает покупательную способность клиентов и может затруднить покупку предметов первой необходимости для людей с низким доходом и семей.

Еще одним недостатком НДС является то, что он заставляет фирмы нести более высокие расходы в результате административных накладных расходов на расчет налогов на каждом этапе производственного процесса.

Предприятиям по всему миру и многонациональным корпорациям с глобальными цепочками поставок, охватывающими многочисленные налоговые режимы, может быть особенно трудно.

Читайте также | Какая кредитная карта подходит вам лучше всего?

Смотреть это: Как налоги могут спасти мир | Фемке Грутуис | TEDxUtrecht

Bottom Line

Несмотря на аргументы против НДС, он имеет ряд существенных преимуществ. Он увеличивает государственные доходы за счет устранения уклонения от уплаты налогов и создания более оперативного и эффективного механизма сбора налогов. Регрессивные налоги могут создавать значительные стимулы для работы, повышая общий валовой внутренний продукт (ВВП) экономики.

Об авторе