Как правильно составить акт сверки: Составляем правильный акт сверки

Как правильно подписать образец акта сверки с расхождениями

В работе юридических лиц кроме оформления обязательных документов и их ведения есть еще и документы, которые не являются обязательными, но они необходимы для удобства работы.

Акт сверки взаиморасчетов является таковым.

Как подписать акт сверки с расхождениями образец которого можно скачать на сайте, мы сейчас узнаем.

Назначение акта

Такой документ широко применяется для различных согласований учета операций между контрагентами. Стороны здесь – 2 юридических лица либо организация и государственный орган.

Работа любого предприятия подразумевает длительное сотрудничество с одними партнерами. У сторон могут быть расхождения в учете платежей или товаров. Для урегулирования различных расхождений акт сверки и применяется.

Порядок составления

Так как такой документ не является обязательным, то законодательство не указывает какую-то строгую унифицированную форму для его составления.

Обычно акт оформляется в виде реестра документов, которые имеются и подтверждают факт передачи товаров и оплаты.

Кроме этого он должен иметь такие пункты:

- Название документа.

- Дата составления.

- Название сторон.

- Период сверки.

- Реестр документов.

- Сторона – составитель.

- Подписи.

- Печати.

Процедура сверки

Процедура сверки начинается с того, что инициатор составляет акт в 2-х экземплярах в произвольном варианте. Информация вносится в документ на основании первичной документации. 2 экземпляра подписываются, ставится подпись, а потом отправляются контрагенту. Вторая сторона получает акт и сверяет документы. Если сведения все совпадают, то 2 экземпляра подписываются, заверяются печатью и 1 документ возвращается к составителю.

Если обнаружены какие-то расхождения, то процедура бывает такой же, только при возвращении документа нужно указать все расхождения.

Период может быть любым, это зависит от количества операций и регулярности между контрагентами. Они могут быть ежемесячными, ежеквартальными и т.п. Если регулярность не установлена, то можно составлять акт с даты окончания периода сверки, которая была указана в прошлом акте.

Заверение документами подписями может зависеть от различных причин. Когда сверка происходит для порядка платежей, то подписи могут поставить главные бухгалтера. Когда акт предоставляется для суда, то нужна подпись руководителя.

Использование акта для суда имеет свои особенности. Главной особенностью является то, что если акт не подписан одной стороной, то он не имеет юридической силы. Контрагент может отказаться подписывать акт сверки, если он так захочет. Поэтому нужно заранее договориться обо всех этапах подписания договора и внести в него ответственность в случае уклонения от сверки или за отказ в подписании документа.

Если акт содержит сведения о задолженностях у какой-то одной стороны, то суд сможет дать подтверждение. Чтобы обосновать задолженности, нужны документы, которые подтверждают возникновение таких обязательств. Акт сверки не относится к таким документам, но по нему можно вычислить отсутствие оплаты и сместить дату отчета исковой давности.

Ниже расположен типовой бланк и образец акта сверки с расхождениями вариант которого можно скачать бесплатно.

Внимание — новая форма акта сверки с налоговой

Акты сверки с налоговиками оформляются с 2017 года по форме, утв. Приказом ФНС от 16.12.2016 № ММВ-7-17/685@. В статье пойдет речь о целях изменений прежней формы, о сути корректировок и о способах получения таких документов.

Почему теперь форма называется акт сверки расчетов по налогам и сборам?

Каждый налогоплательщик вправе реализовать свое желание и свериться с ИФНС по произведенным платежам в бюджет. С 2017 года федеральной налоговой службе переданы функции администратора страховых взносов. По этой причине был изменен и акт сверки с налоговой.

С 2017 года федеральной налоговой службе переданы функции администратора страховых взносов. По этой причине был изменен и акт сверки с налоговой.

Форму дополнили, чтобы сделать пригодной для сверок и по взносам. В документ теперь могут включаться сведения не только по налоговым платежам и соответствующим пеням и штрафам, но и аналогичная информация по взносам, вносимым в страховые фонды.

Образец акта сверки с налоговой приводится на нашем сайте.

Скачать форму

А не так давно акт сверки и другие документы на зачет / возврат взносов обновил ФСС.

Как составить запрос акта сверки с налоговой

Как и прежде, акт сверки с налоговой предоставляется по запросу, направляемому в ИФНС. Несмотря на то, что документ можно составлять в произвольной форме, при его составлении следует придерживаться определенных правил оформления и последовательности изложения.

Для того чтобы налогоплательщики могли сориентироваться в правилах его составления, для письменного заявления на акт сверки с налоговой образец представлен на нашем сайте.

Скачать образец запроса для письменного обращения

Скачать образец

Как провести сверку с налоговой через интернет

Современные программные системы позволяют общаться с налоговиками через интернет. В том числе можно провести сверку расчетов и получить в электронном виде акт сверки по налогам и сборам. Однако для этого организация должна обладать усиленной квалифицированной электронной подписью, которой и визируется запрос, посылаемый по ТКС в налоговую инспекцию, где организация стоит на учете.

Образец заявления на сверку расчетов с налоговой для такого случая немного отличается от того, который оформляется в письменном виде. Мы его тоже привели на нашем сайте.

Скачать рекомендованную форму запроса для ТКС

Скачать образец

Рекомендуем образец заявления на сверку расчетов с налоговой, который устроил и инспекцию и компанию, сохранить как шаблон, чтобы впоследствии ускорить оформление.

Специалистам службы дается на обработку документа и на подготовку ответа налогоплательщику 5 рабочих дней. Если в запросе поставлена дата, которая должна служить точкой отсчета для сверки, то налоговики на нее и будут ориентироваться. Если такая дата не проставлена, расчеты будут сверяться на ту дату, когда оформлено заявление.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Образец сопроводительного письма к акту сверки взаиморасчетов 2020 и 2021

На сегодняшний день существует единственный стандарт по оформлению писем любого назначения — ГОСТ Р 6.30-2003 от 03.03.2003. Как правило, вся корреспонденция составляется на официальном бланке организации. Если таковой отсутствует, заменить его может либо угловой штамп, либо упоминание названия и индивидуальных реквизитов организации в тексте сопроводительного письма.

Ранее мы писали о том, как правильно составить сопроводительное письмо, а также приводили образец сопроводительного письма к контракту. В этой статье поговорим о сопровождении к акту сверки.

Требования к содержанию

Схема сопроводительного письма в случае отправки актов взаиморасчетов не отличается от любого другого сопровождения:

- Реквизиты отправителя.

- Реквизиты получателя.

- Дата и номер обращения.

- Содержание.

- Приложение.

- Подписи.

- Контакты того, кто направляет акт сверки.

Реквизиты отправителя чаще всего указаны в шапке бланка. К ним относятся наименование, ИНН, КПП, адрес. Дополнительная информация (ОГРН, банковские счета и пр.) указывается по желанию.

Реквизиты получателя указываются в верхнем правом углу. Обязательно приводится наименование получателя. ИНН, адрес, должность получателя и иная дополнительная информация не являются обязательными, но помогают быстрее доставить пакет до нужного человека. С точки зрения принципов деловой переписки, направляя акт сверки, рекомендуется указывать получателем руководителя. Если его имя неизвестно, указывается только должность.

С точки зрения принципов деловой переписки, направляя акт сверки, рекомендуется указывать получателем руководителя. Если его имя неизвестно, указывается только должность.

Консультация специалиста КонсультантПлюс по составлению сопроводительных писем

Составление сопроводительного письма в случае отправки документов в организации или государственные органы — это необязательный, но желательный документ. Основное назначение — дать правильное представление адресату, какие именно документы были посланы, и главное — оно содержит основные разъяснения отправителя, которые он хочет довести до адресата. Сопроводительное письмо всегда имеет приложение.

Порядок оформления сопроводительного письма к акту сверки взаимных расчетов не регламентирован. Как не установлены и типовая форма названного документа, и перечень обязательных реквизитов письма, поэтому каждая организация вправе разработать и утвердить ее самостоятельно.

Читать дальше

Текст сопровождения

Эта часть традиционно начинается словами «Направляем вам…». Далее обобщенно указывается пакет бумаг, цель отправки просьба к получателю о порядке работы с направляемыми документами. Например: «Направляем Вам акт сверки расчетов за период с 01.01.2017 года по 30.06.2017 года с документами, подтверждающими отгрузку продукции. Просим в течение 3 рабочих дней подписать и возвратить акт сверки, либо сообщить о расхождениях в указанных данных».

Далее обобщенно указывается пакет бумаг, цель отправки просьба к получателю о порядке работы с направляемыми документами. Например: «Направляем Вам акт сверки расчетов за период с 01.01.2017 года по 30.06.2017 года с документами, подтверждающими отгрузку продукции. Просим в течение 3 рабочих дней подписать и возвратить акт сверки, либо сообщить о расхождениях в указанных данных».

Если есть расхождения во взаиморасчетах, это нужно указать в тексте. В качестве подтверждения рекомендуется дополнить пакет доказательствами: заверенными копиями первичных документов. Их можно запросить и у контрагента, если по данным сверки в вашем учете их нет. А чтобы избежать споров, рекомендуем напомнить партнеру, что к рассмотрению могут быть приняты только первичные документы, подписанные с обеих сторон.

Опись

Суть сопровождения — в том числе зафиксировать, какая именно документация направлена. Поэтому опись (или приложение) играет очень важную роль. Необходимо конкретизировать каждую отправляемую бумагу, указать все реквизиты, чтобы не возникало разночтений и подлогов. Каждый элемент приложения указывается в отдельной строке, нумеруется арабскими цифрами. Для проверки комплектности, уточняется количество листов каждого элемента. Список по приложению может быть подытожен общим количеством бумаг и листов.

Каждый элемент приложения указывается в отдельной строке, нумеруется арабскими цифрами. Для проверки комплектности, уточняется количество листов каждого элемента. Список по приложению может быть подытожен общим количеством бумаг и листов.

Подписи и контактная информация

Достоверность информации подтверждается подписями должностных лиц. Если по правилам делопроизводства полномочия подписывать такие бумаги переданы какому-то сотруднику, будьте готовы предоставить партнеру подтверждающие документы. Однако помните, что если акт сверки и сопроводительное письмо подписаны не руководителем, то при рассмотрении претензий в суде эти их отклонят.

Контакты ответственного лица указываются для удобства технической работы. Чаще всего это сотрудник, ответственный за участок работы или конкретный проект. Укажите его имя, телефон и адрес электронной почты.

Порядок обмена документами

Обменяться документами можно лично, с курьером, по почте или в электронном виде.

При личной доставке необходимо обязательно проставить отметку на копии сопровождения, чтобы подтвердить факт и дату передачи. Это может быть крайне важно при судебных разбирательствах.

При отправке почтой для подтверждения факта отправления и состава приложения рекомендуется оформлять опись вложения. В противном случае в суде пакет могут не принять к рассмотрению.

При передаче в электронном виде рекомендуем не забывать о необходимости заключить соглашение с партнером об электронном документообороте и оформить электронно-цифровую подпись. Без ЭЦП, даже при указании электронных адресов в договоре, обмен документацией будет носить только технический характер и не примется в качестве доказательства в суде.

Образец сопроводительного письма к акту сверки взаиморасчетов

Скачать

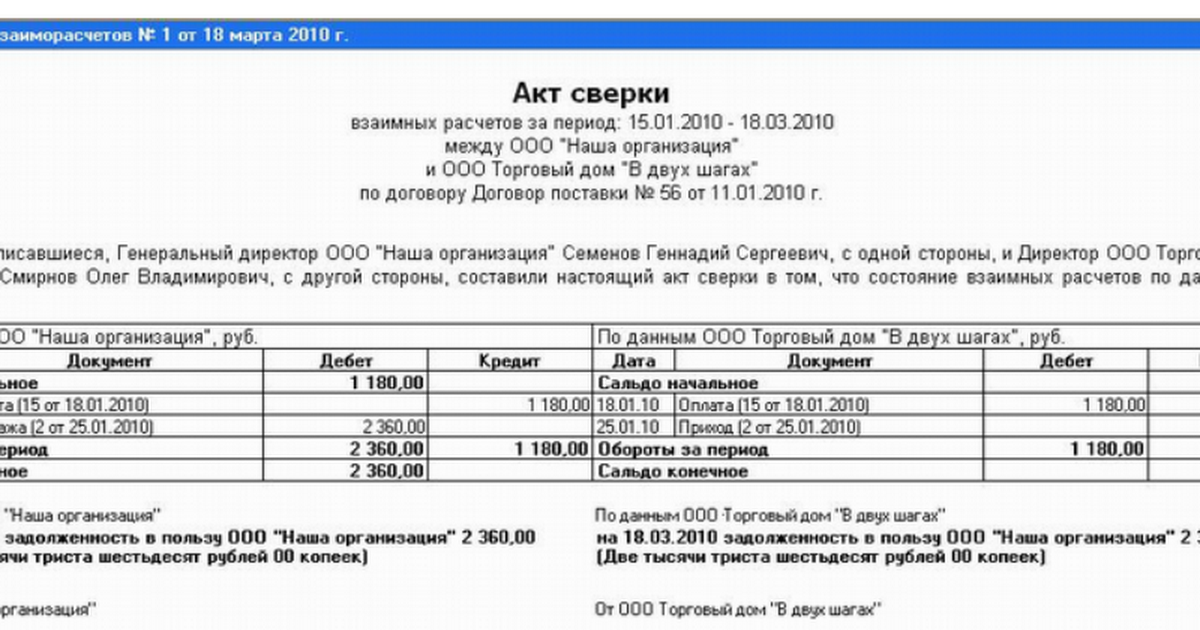

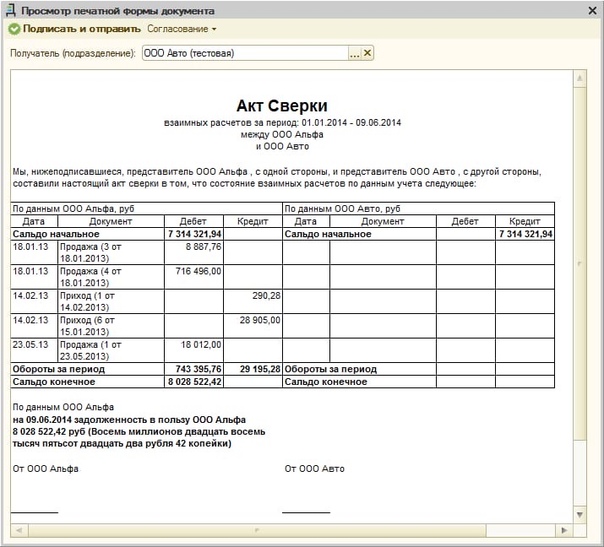

Акт сверки взаиморасчетов: бланк, образец заполнения

Взаимный учет, контроль и жесткое регулирование финансово-хозяйственной деятельности является основной чистоты, своевременности и отсутствия разногласий по расчетам с контрагентами. Для этих целей в современном документообороте используется акт сверки взаиморасчетов.

Для этих целей в современном документообороте используется акт сверки взаиморасчетов.

Что такое акт сверки взаиморасчетов

Акт сверки взаиморасчетов (взаимных расчетов) – это бухгалтерский документ, который составляется для сверки взаимных расчетов между сторонами (организациями, индивидуальными предпринимателями т.п.) за определенный промежуток времени (месяц, квартал, год). Данные, которые указывает в акте организация-инициатор, должны совпадать с информацией контрагента. При обнаружении расхождений в данных, это фиксируется в заключительной части документа.

В настоящее время законодательством не установлена официальная форма такого документа. Также не закреплена законом и обязательность составления акта сверки взаиморасчетов, однако, это один из распространенных и востребованных документов в деловом обороте, необходимый для соблюдения всех условий договоров. При необходимости, каждая организация может разработать собственный бланк акта сверки. Однако составлять его следует с учетом требований к первичной бухгалтерской документации.

Однако составлять его следует с учетом требований к первичной бухгалтерской документации.

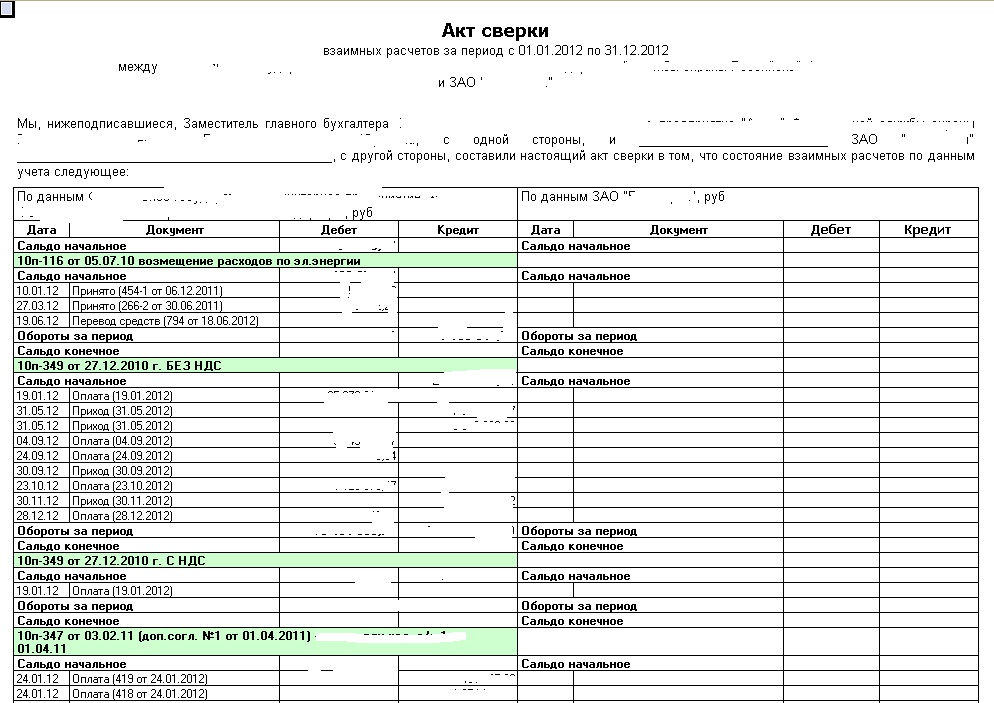

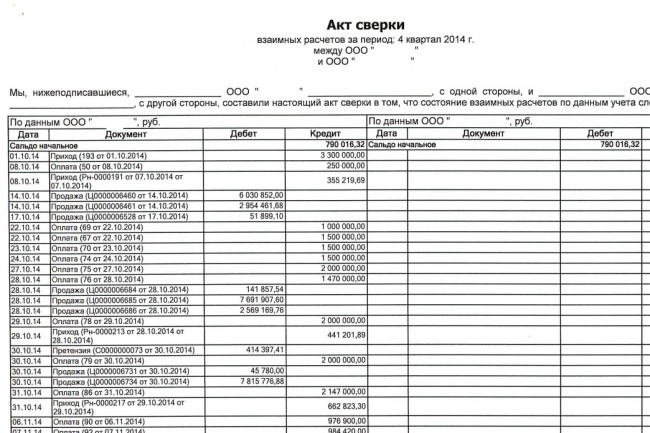

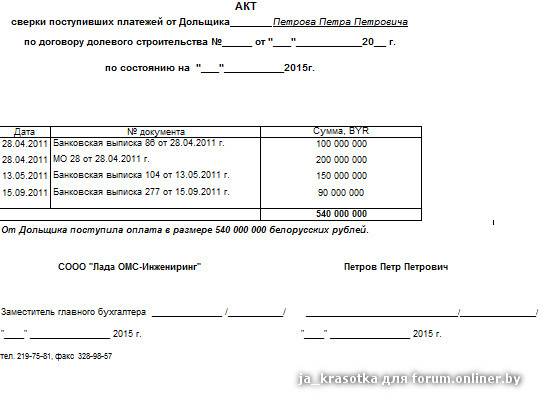

В акте сверки взаиморасчетов должны быть указаны номер, период сверки, наименование организаций. Акт должен содержать таблицу, в которой по дебету и кредиту внесены данные по номерам и датам первичных документов, подтверждающих поставку, оплату товаров. Конец формы должен содержать оборот за период и конечное сальдо.

Акт сверки взаиморасчетов является необходимым:

- при предоставлении продавцом продукции отсрочки платежа

- при предоставлении стандартных, регулярных услуг

- при высокой стоимости товаров и услуг

- при заключении большого числа договоров и дополнительных соглашений к ним

Бланк акта сверки взаиморасчетов составляется бухгалтерским блоком организации и подписывается генеральным директором и заверяется печатью организации. Акт составляет в двух экземплярах, которые впоследствии отправляются в адрес контрагента. При отправке акта важно указать срок, в течение которого контрагент должен подписать акт и вернуть один экземпляр организации-инициатору. Если для подписания акта сверки от организаций направляются представители, то у них должны быть при себе доверенности.

Если для подписания акта сверки от организаций направляются представители, то у них должны быть при себе доверенности.

Подписать акт сверки взаиморасчетов могут только главные бухгалтера компаний, но это возможно только в том случае, если в акте не найдено расхождений и организации не имеют разногласий. Стоит понимать, что в случае появления разногласий, акт, предоставленный в суд без подписи директора, не будет действительным.

Составляя акты сверки взаиморасчетов, необходимо проводить проверку несколько счетов:

- расчеты по доходам

- расчеты по выданным авансам

- расчеты по недостачам

- расчеты по принятым обязательствам

Акт сверки между организациями, не имеющими имущественных споров, является исключительно технической деталью. Сверка может проводиться как по конкретному договору, так и по совокупности коммерческих отношений с организацией-контрагентом за определенный период.

Форма акта сверки взаиморасчетов

Форму акта сверки взаиморасчетов можно скачать по этой ссылке: Форма акта сверки взаиморасчетов (*. xls, 28Kb).

xls, 28Kb).

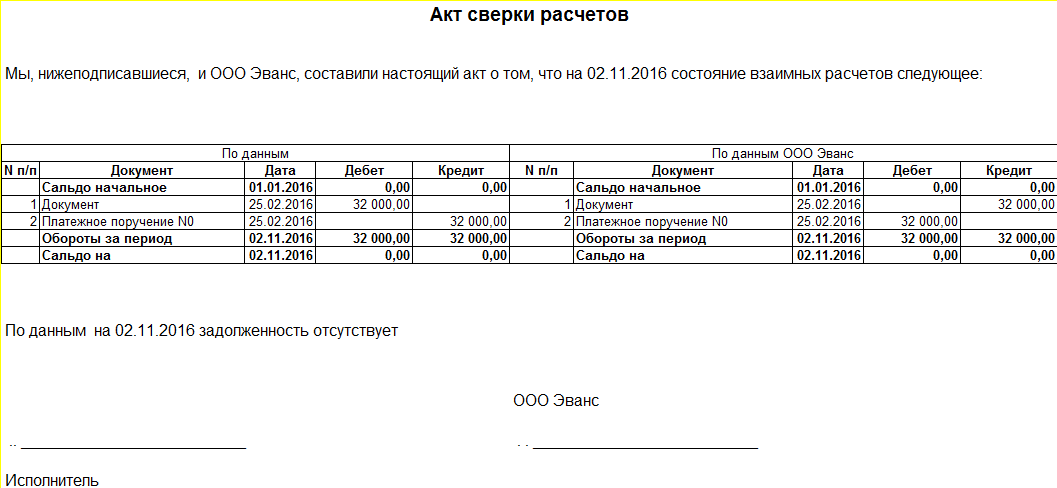

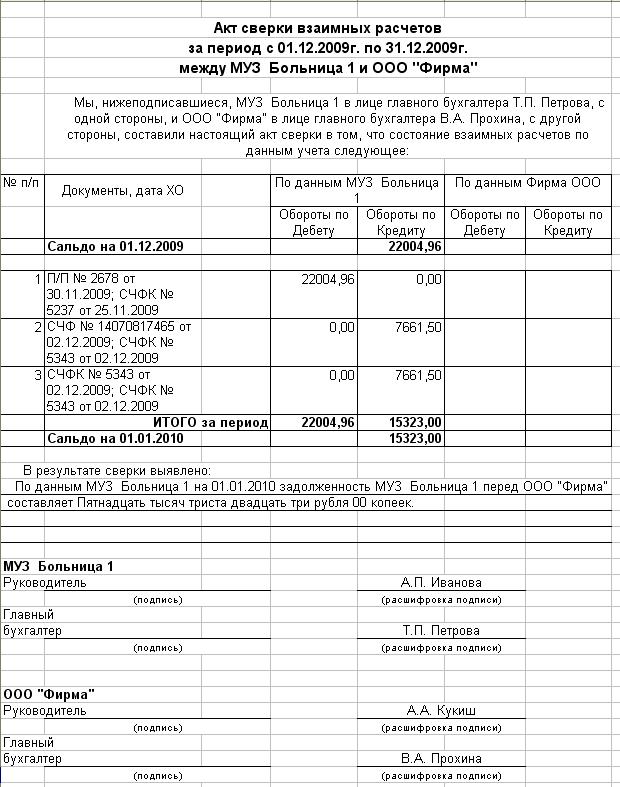

Пример правильно заполненного акта сверки взаиморасчетов представлен на картинке ниже (кликабельно):

«Оплата (000506 от 25.09.2013)» — поступление/списание средств со счета

«Продажа (19 от 31.10.2013)» — подтверждение факта оказания услуги (акт об оказании услуг), передачи товара (накладная)

Скачать пример правильно заполненного акта сверки взаиморасчетов можно по этой ссылке: Образец акта сверки взаиморасчетов (*.xls, 32Kb).

Акт сверок с контрагентами – образец 2020 года. Как сделать сверку с контрагентом

В соответствии с Положением о ведении бухучета (Приказ Минфина № 34н от 29.07.98 г.) все организации обязаны проводить инвентаризацию своих обязательств и активов перед составлением годовой отчетности. Разобраться, кто кому и сколько должен поможет проведение сверок с контрагентами. Такая процедура осуществляется за отдельный период или за все время сотрудничества, по конкретным договорам, отгрузкам и т. д. Расскажем, как сделать сверку с контрагентом, на что обратить внимание. Приведем форму акта сверки с контрагентами – образец для 2020 года вы найдете ниже.

д. Расскажем, как сделать сверку с контрагентом, на что обратить внимание. Приведем форму акта сверки с контрагентами – образец для 2020 года вы найдете ниже.

Читайте: Учет расчетов с контрагентами – проводки

Консультант Плюс

Попробуйте бесплатно

Получить доступКак проводится сверка между контрагентами

В ходе ведения бизнеса необходимо четко понимать, сколько ты должен и сколько должны тебе. Состояние расчетов на заданную дату отражает акт сверки взаиморасчетов – скачать образец можно в конце статьи. Разумеется, бухгалтер фирмы в любой момент может самостоятельно получить нужные данные из регистров учета. Но что делать, если ваш партнер не согласен с суммой долга? Выявить ошибки поможет сверка задолженности с контрагентами.

Довольно часто по итогам этой процедуры обнаруживаются неучтенные долги – кредиторские или дебиторские. Сверку взаимных расчетов с контрагентами рекомендуется проводить в следующих ситуациях:

- Длительный период сотрудничества со множеством поставок продукции (услуг или работ).

- Предоставление поставщиком разнообразных условий отплаты товаров – отсрочки, рассрочки, скидки, авансы и т.д.

- Дорогостоящие сделки – высокая стоимость товаров требует усиленного контроля.

- Подписание договоров под каждую поставку, заключение допсоглашений к уже действующим договорам.

- Создание в налоговом учете компании резерва по сомнительным долгам – поскольку при этом инвентаризация проводится каждый период (отчетный или налоговый), обязательно нужно проводить и сверку с контрагентами ежемесячно или ежеквартально (п. 4 стат. 266 НК).

- Составление годовой финансовой отчетности – требуется заполнять акты сверки за год по контрагентам, у которых есть остатки расчетов на конец года.

- Признание суммы долга контрагентом – подписанный акт подтверждает задолженность. По законодательным нормам в случае подписания акта прерывается 3-летний срок исковой давности и начинает исчисляться заново (стат. 203 ГК, 20 Постановления Пленума ВС РФ № 43 от 29.09.

15 г.).

15 г.). - Проведение взаимозачетов по встречным обязательствам – чтобы сделать зачет, нужно не только подписать соглашение о взаимозачете, но предварительно провести сверку путем составления актов.

- Предъявление иска в суд об истребовании долга с контрагента – наряду с другими первичными документами сумму задолженности может подтвердить акт сверки.

Читайте: Как быстро проверить надежность контрагента на сайте ФНС?

Как сделать акт сверки с контрагентом

В настоящее время унифицированная форма акта сверки расчетов с контрагентами не утверждена. Организации и ИП могут самостоятельно разработать бланк и утвердить его в своей учетной политике. Проверка данных ведется в разрезе отдельных договоров или в целом по следующим счетам:

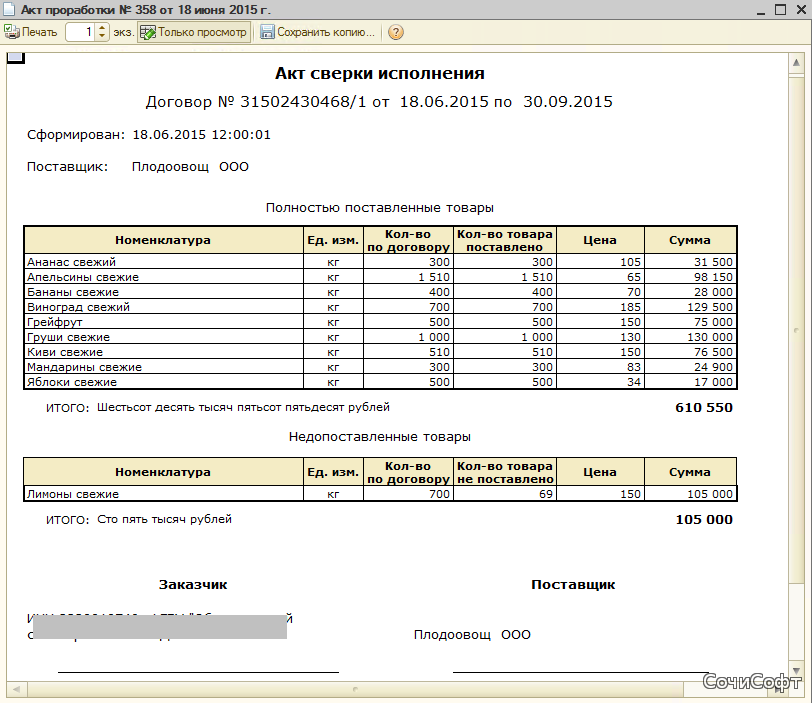

Обычно для целей сверки данные формируются с помощью рабочей бухгалтерской программы. Но можно составить образец акта сверки взаиморасчетов в Excel, хотя ручной ввод информации не исключает ошибки.![]()

Как составляется акт сверки между контрагентами

Как правило, документ включает в себя таблицу, данные в которой «зеркальным» способом приводят обе стороны взаиморасчетов. Информация отражается отдельно по каждой операции за нужный период (отгрузки, поступления, оплаты, зачеты и т.д.) и в целом за заданный промежуток времени. В начале и конце приводятся входящее сальдо расчетов и исходящее. Дебетовый остаток по организации «А» указывает, сколько ей должна организация «Б». Если остаток кредитовый, долг числится, наоборот, за организацией «А» перед организацией «Б».

Инициатор сверки заполняет свою часть акта, подписывает и передает его контрагенту. Тот в свою очередь вносит сведения для завершения сверки и также подписывает акт. Если выявлены расхождения, заполняется сопроводительное письмо к акту сверки взаиморасчетов, образец составляется в произвольной форме.

Обратите внимание! Заполнить акт сверки может бухгалтер организации, но подписывает документ только руководитель или другое уполномоченное лицо.

Обязательно нужно привести расшифровку ФИО и должность руководителя. Это наделяет документ полной юридической силой в части признания долга.

Читайте: Должностная инструкция бухгалтера по расчетам с поставщиками: правила составления

Акт сверки взаиморасчетов с контрагентами – образец 2020

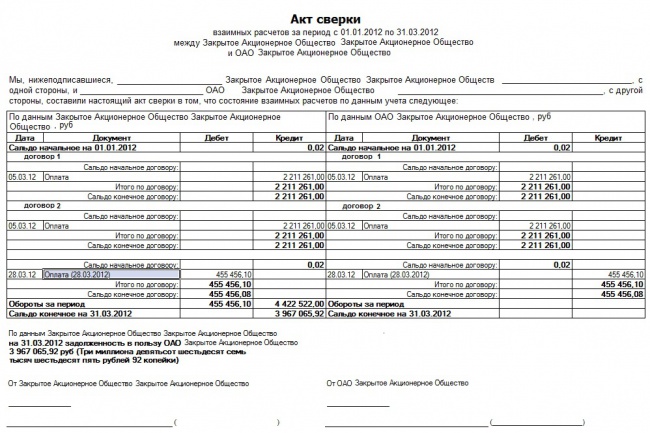

Рассмотрим на образце, как правильно составить акт сверки взаиморасчетов. Документ приведен на 2020 год.

(Скачать образец заполнения) Акт сверки взаиморасчетов на 2020 год

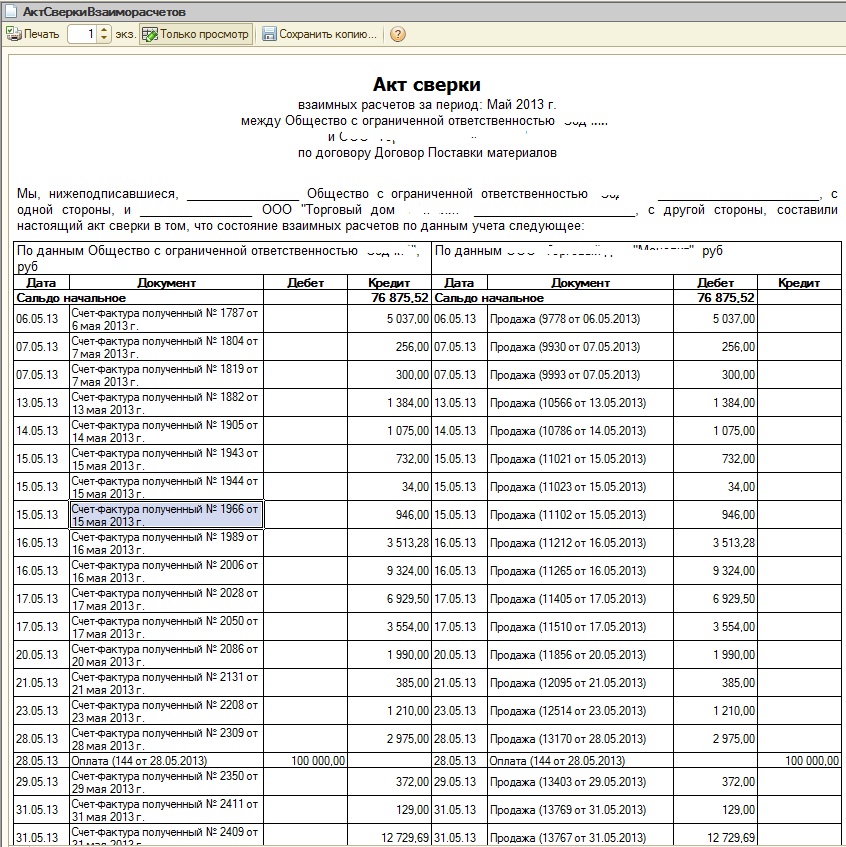

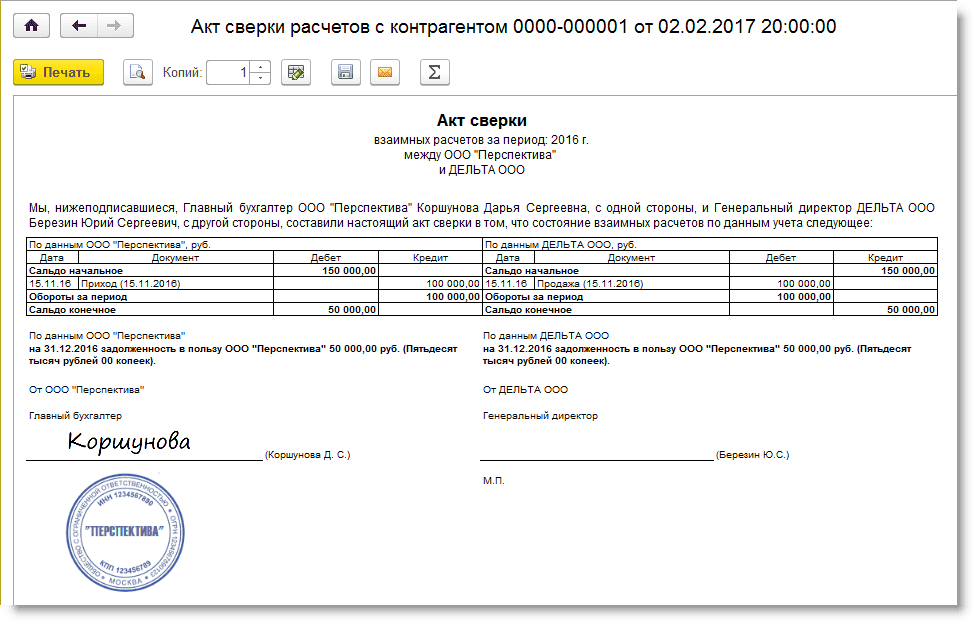

Как сделать акт сверки в 1С?

Отправить эту статью на мою почту

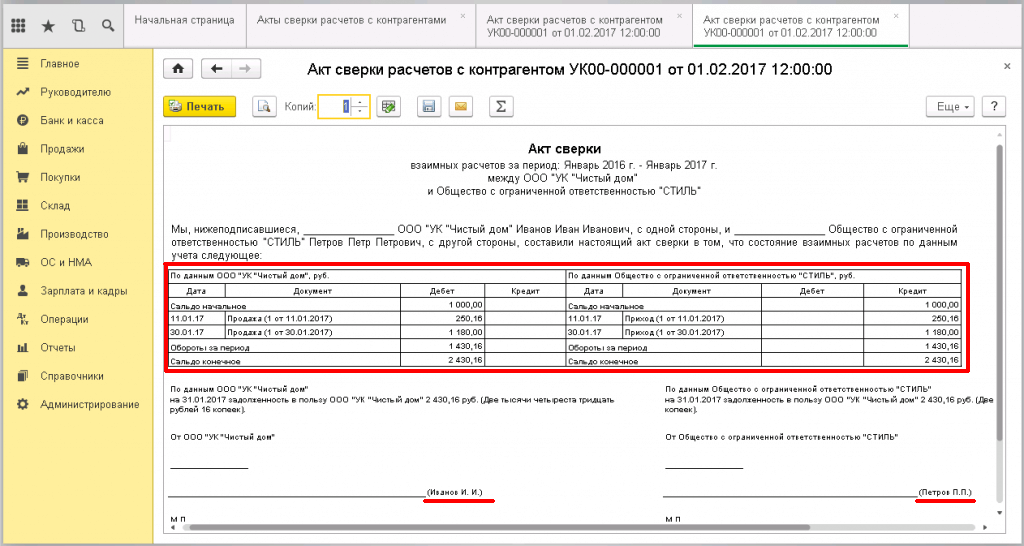

Для отражения состояния взаимных расчетов между организациями за некоторый интервал времени предназначен документ, который носит имя “Акт сверки взаиморасчетов”. Формировать данный документ не обязательно с точки зрения законодательства, но он способствует избавлению от неточностей и ошибок при формировании отчетности. Форма документа также не утверждена законодательством и в случае необходимости можно разработать его самостоятельно. В 1С уже существует данная форма. И так, рассмотрим порядок действий, как сделать акт сверки в 1С.

Форма документа также не утверждена законодательством и в случае необходимости можно разработать его самостоятельно. В 1С уже существует данная форма. И так, рассмотрим порядок действий, как сделать акт сверки в 1С.

Выберем раздел программы “Продажи”, либо “Покупки”, так как к Акту сверки есть возможность перейти сразу из этих двух разделов. Нажимаем “Акт сверки расчетов

Далее открывается перечень всех актов, ранее созданных. Если в информационной базе ведется несколько организаций и нам необходимо увидеть документы только по какой-то конкретной организации и контрагенту, то в шапке существует возможность установить отборы в соответствующих полях. Нажимаем “Создать”.

Если ранее были выставлены отборы в форме списка документов, то мы увидим что соответствующие отборам поля в новом документе заполнились автоматически.

Если нам необходимо свериться с контрагентом в разрезе конкретного договора, то нам необходимо заполнить поле «Договор» в шапке, в ином случае сверка будет происходить только в разрезе выбранного контрагента, с участием всех договоров В поле “Период” устанавливаем интервал дат за который будем сверяться (даты начала и конца периода). В поле “Валюта сверки” указываем необходимую валюту.

В поле “Валюта сверки” указываем необходимую валюту.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

После заполнения реквизитов шапки документа перейдем во вкладку “Счета учета расчетов”. Основной список счетов уже будет заполнен, но существует возможность удалить (для этого достаточно снять “Галочку” строке со счетом) или добавить другие счета.

Далее перейдем на закладку “Дополнительно”. Заполняем ответственных лиц с каждой стороны. Разбиение по договорам позволит увидеть взаиморасчеты в разрезе Договоров. Флаг “Выводить полные названия документов” позволит увидеть полное наименование типов документов (к примеру “Реализация(акты, накладные)”, вместо “Продажа”).

Остается заполнить сам акт сверки по данным учета. Переходим на первую закладку ”По данным организации”, нажимаем ”Заполнить” (по данным бухгалтерского учета).

Если существует договоренность с контрагентом, мы также можем заполнить табличную часть на закладке ”По данным контрагента” по данным организации. При необходимости эти данные в дальнейшем могут быть скорректированы.

При необходимости эти данные в дальнейшем могут быть скорректированы.

В подвале документа над полем «Комментарий» выводится информация об остатках на начало и конец периода и расхождение. Проводим наш документ.

По кнопке “Печать” выводим на печать сохраненный акт. Также существует возможность сохранить его в различных форматах, к примеру для отправки нашему контрагенту.

После того как акт сверки будет заверен у контрагента и данные документа будут окончательно отредактированы, следует установить галочку “Сверка согласована” и нажать “Записать”.

После этого возможность изменять акт сверки в 1С будет запрещена.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Обсудить статью на 1С форуме?

Читайте также

Акты сверки или акты сверок

Главная » Полезная информация » Бухгалтерское обслуживание » Акты сверок с контрагентами

Акты сверок с контрагентами

В процессе деятельности организации, особенно если эта деятельность связана с оказанием услуг и реализацией товаров в больших объемах, рано или поздно возникает необходимость проверить текущее состояние расчетов.

Для того чтобы не допускать возникновения просроченной кредиторской задолженности, а также с целью своевременно получать выручку за реализованные товары и услуги в полном объеме, на любом предприятии целесообразно разработать акт сверки взаиморасчетов с контрагентами.

Форма акта сверки

К сожалению, а может и к счастью, единой формы акта сверки нет. В законодательстве не утвержден определенный бланк, благодаря чему каждая организация может самостоятельно разработать подходящую форму в зависимости от специфики своей работы.

Каждый акт сверки имеет уникальный порядковый номер. В силу того, что он составляется на определенную дату, ее также следует указывать рядом с номером документа. Нумерация может производиться в пределах месяца, квартала, года. Все акты сверки регистрируются в журнале для удобства контроля.

Как правило, акт содержит так называемую «шапку». В ней указываются наименования организаций дебитора и кредитора. Далее следует таблица, в которой расписываются долговые обязательства, суммы, перечисленные в счет погашения задолженности, а также выводится конечное сальдо на определенную дату (как правило, конец отчетного периода – месяц, квартал, год). В конце обязательно указывается дебетовое или кредитовое сальдо прописью.

Акты сверки подписываются главным бухгалтером и руководителем организации. Подписи в обязательном порядке скрепляются печатью предприятия.

После составления акт сверки отправляется к контрагенту. При этом руководитель и главный бухгалтер этой организации должны либо поставить свои подписи под имеющимися данными, либо внести коррективы в записи и передать подписанный документ обратно.

В настоящее время формы актов сверки заложены во все бухгалтерские программы. В этом есть несомненные плюсы. Во-первых, такие акты заполняются автоматически на основании проведенных документов. Во-вторых, у бухгалтера не возникнет трудностей с разработкой специальной формы.

Во-вторых, у бухгалтера не возникнет трудностей с разработкой специальной формы.

Акты всегда составляются в двух экземплярах.

Как сделать сверку с контрагентами и составить акт

Один возвращается кредитору, а другой остается у организации-должника.

Важность акта сверки

Как правило, при сотрудничестве с постоянными, проверенными, добросовестными покупателями акты сверки – чистой воды формальность. Если все расчеты проходят вовремя, задолженность не накапливается, тогда все акты сверки оформляются с нулевым сальдо на конец периода.

В случае если дебиторская задолженность организации постоянно растет, а должники не спешат выполнять свои обязательства, акт сверки станет одним из оснований передачи дела о задолженности в суд с целью взыскания долга.

Срок исковой давности дебиторской задолженности – 3 года с момента возникновения долга. При подписании акта сверки срок исковой давности отсчитывается не с того момента, когда образовалась задолженность, а с момента подписания акта.

При обращении в судебные инстанции акт сверки является обязательным документом. Без него суд вправе не рассматривать исковое заявление о погашении задолженности.

В процессе хозяйственной деятельности некоторые руководители для уточнения и подтверждения расчетов с контрагентами используют актысверки. Как правило, такие документы лучше всего составлять перед сдачей отчетности, так как они позволяют находить неточности в суммах и НДС.

Вам понадобится

- — документы;

- — калькулятор;

- — бланк акта сверки.

Инструкция

Перед тем как формировать акт сверки, проверьте правильность оформления, заполнения первичных и налоговых документов (товарных накладных, счет-фактур, приходных ордеров).

После этого просмотрите правильность отражения операций в бухгалтерском учете. Помните, что если вами будет допущена ошибка в проводке, операция может не включиться в акт сверки (если вы используете программу).

Если вы составляете акт сверки вручную, подберите все документы. Сложите их в хронологическом порядке – от первого к последнему.

Вы можете разработать бланк самостоятельно, так как унифицированная форма не утверждена. Данный документ должен обязательно содержать такую информацию, как дата составления- временной интервал, за который проходит сверка расчетов- реквизиты сторон- порядковый номер документа- дата документа- сумма по дебету и кредиту. В конце акт сверки должны подписать обе стороны договора.

Если ранее производились расчеты, проставьте сальдо на начало периода. Эту информацию вы можете получить из предыдущей сверки или же из карточки по счету, в которой отражены операции с этим контрагентом (счет 62, 76 и другие).

Затем начинайте заполнять акт. Если вы приобретали что-то у контрагента, укажите сумму в кредите, если оплачивали за товар – в дебете. Внизу подведите итог, то есть просуммируйте сумму по дебету, кредиту и узнайте разницу, которая будет являться задолженностью той или иной стороны.

Для сверки вам понадобится акт и от контрагента, с помощью которого вы получите информацию о данных, отраженных в его бухгалтерском учете.

Акт сверки взаиморасчётов

Если выявлены какие-либо разногласия, сверьте документы и выявите неточные данные. После согласования поставьте подпись на экземпляре контрагента и отдайте свой экземпляр ему на подпись. В конце поставьте синий оттиск печати организации.

Внимание, только СЕГОДНЯ!Правильно оформленный акт сверки — отсутствие ошибок в учете и разногласий с контрагентами

Если вы ищите где скачать пустой бланк акта сверки взаиморасчетов в формате EXCEL, WORD и узнать, как заполнять или читать его в бумажном варианте или в 1С бухгалтерии, то вы попали на правильный сайт.

Акты сверок с контрагентами

Мы приведем примеры как оформить бланк с контрагентами.

Общие понятия и состав акта сверки

Акт сверки взаимных расчетов (иногда взаиморасчетов) — документ показывающий состояние расчетов между организациями за конкретный период. Закон не регулирует точную форму этого акта, поэтому его можно составить в удобной форме. Составление акта сверки задача бухгалтерии и составляется в двух экземплярах, на каждую из сторон. В документе желательно указать в какой срок вторая подписывающая сторона должна вернуть один экземпляр обратно, т.к. суд не рассматривает нарушения таких сроков, если они небыли указаны в акте.

Закон не регулирует точную форму этого акта, поэтому его можно составить в удобной форме. Составление акта сверки задача бухгалтерии и составляется в двух экземплярах, на каждую из сторон. В документе желательно указать в какой срок вторая подписывающая сторона должна вернуть один экземпляр обратно, т.к. суд не рассматривает нарушения таких сроков, если они небыли указаны в акте.

Сопроводительное письмо к акту сверки взаиморасчетов

Сопроводительное письмо — это вспомогательный документ к акту сверки прилагаемое при отправке. В нем указывается вариант отправки акта, когда был подписан акт, за какой период производится сверка и способы регулирования разногласий. Стоит заметить, что если письмо не будет подписано контрагентом, то оно не имеет никакой юридической силы. Бланк сопроводительного письма можете скачать ниже в форматах WORD и PDF.

Как читать акт сверки взаиморасчетов

Иногда появляются затруднения как правильно читать акты сверки, чаще всего это происходит в 1С бухгалтерии по 62 счету.![]() При расчете с контрагентом непонятно что в акте является дебетом и кредитом.

При расчете с контрагентом непонятно что в акте является дебетом и кредитом.

Но как просто это не казалось:

- Дебет — сумма, которую должны нашей организации

- Кредит — сумма, которую должны мы

Если вы испытываете другие трудности при прочтении данного документа, напишите об этом в комментариях, мы обязательно вам ответим.

Акт сверки взаиморасчетов по договору заполняется так же в свободной форме, условия проведения таких сверок может регулироваться самим договором. В отдельный пункт в договоре можно указать сроки, периодичность и порядок проведения сверок

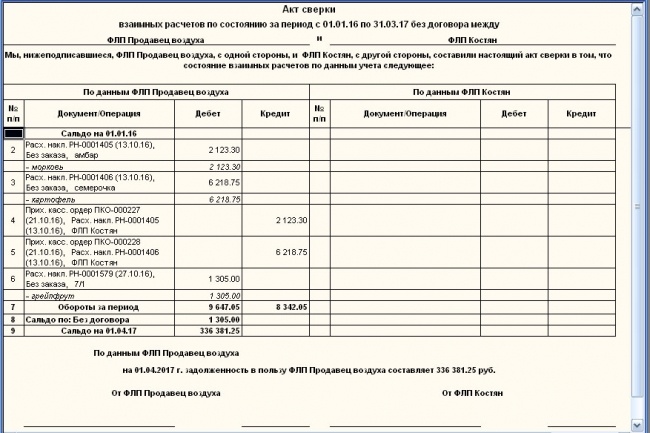

Образец заполнения акта сверки взаиморасчетов

Если вы затрудняетесь при заполнении акта сверки, мы привели пример заполненного бланка ниже. В нем заполнены все необходимые данные, чтобы понять, как правильно заполнить такой акт.

Как сделать акт сверки взаиморасчетов 1с

В этом пятиминутном видео Дина Краснова предельно доходчиво объясняет, как сформировать акт в программе 1С

Скачать акт взаиморасчетов и сопроводительное письмо к нему

Нажми «Нравится» если статья оказалась полезной или поделись в соц сети

Интересные статьи

Как вести сверочный учет

Как владелец малого бизнеса, вы несете единоличную ответственность за правильность всех ваших цифр в конце дня. От расходных бюджетов до заработной платы сотрудников, ваши бизнес-доллары должны увеличиваться. Когда вашему бизнесу необходимо подтвердить или задокументировать баланс своего счета, это называется сверкой. Поскольку все движущиеся части вносят свой вклад в ваш успех, бухгалтерский учет может быть довольно сложной задачей, но именно для этого нужны аутсорсинговые бухгалтерские услуги, подобные тем, которые доступны в Ignite Spot.

Что такое определение сверки?

Проще говоря, сверка вашего счета — это определение того, сколько денег у вашего бизнеса в общей проверке. Для этого важно, чтобы ваш бизнес вел записи каждой транзакции, которая происходит, чтобы составить отчет о сверке. Соответствующие документы, такие как счета-фактуры и контракты, часто необходимы при сверке ваших бизнес-счетов. Финансовое согласование жизненно важно для роста и развития вашего бизнеса.

Для этого важно, чтобы ваш бизнес вел записи каждой транзакции, которая происходит, чтобы составить отчет о сверке. Соответствующие документы, такие как счета-фактуры и контракты, часто необходимы при сверке ваших бизнес-счетов. Финансовое согласование жизненно важно для роста и развития вашего бизнеса.

В процессе выверки бухгалтерского учета для малого бизнеса должны быть следующие шаги:

- Получите копию текущей выписки по счету, который вы сверяете. В большинстве случаев это будет выписка из банка или выписка по кредитной карте.

- Убедитесь, что конечное сальдо за последний месяц в вашей бухгалтерской программе или бухгалтерской книге отображается как начальное сальдо в вашей выписке.

- Введите конечное сальдо из своей выписки в соответствующее поле в бухгалтерском программном обеспечении или в бухгалтерской книге.

- Отметьте все депозиты, чеки и другие транзакции на вашем банковском счете как «введенные» в вашу бухгалтерскую программу или бухгалтерскую книгу, если они отображаются в вашей выписке.

- Добавьте любые новые транзакции из выписки, которых еще нет в вашей бухгалтерской книге.

- Просмотрите любые транзакции в ваших записях, которых еще нет в вашей выписке. Сюда входят неоплаченные платежи и необеспеченные чеки.Убедитесь, что это законные записи. В противном случае отрегулируйте или удалите их по мере необходимости.

- Убедитесь, что разница между вашей скорректированной суммой и балансом в банке составляет 0 долларов. В противном случае вы пропустили транзакции или ввели недопустимые записи, и вам нужно будет снова просмотреть свои транзакции.

- По завершении распечатайте отчет о сверке и приложите его к своей банковской выписке для подачи.

Выполняя эти задачи, вы подтверждаете, что транзакции, показанные в вашей учетной записи, принадлежат этой учетной записи, а не другой учетной записи, и что эти транзакции действительны. Вы также получите лучшее понимание внутренней работы вашего бизнеса. Самое главное, финансовая сверка доказывает, что вы ведете открытый и честный бизнес, и поможет защитить вас от юридических проблем.

Вы также получите лучшее понимание внутренней работы вашего бизнеса. Самое главное, финансовая сверка доказывает, что вы ведете открытый и честный бизнес, и поможет защитить вас от юридических проблем.

Пример выверки счетов

Лист, используемый для отчета о сверке, будет выглядеть примерно так. (Примечание: «x» означает, где будет отображаться правильная сумма для каждой строки.)

| Корректировки кассового счета в главной книге | ||

Остаток по счету денежных средств в главной книге | х | |

Поправки на денежный счет на основании выписки из банка | ||

Добавить: | Банковские проценты | х |

Кредитные / электронные переводы | х | |

Вычесть: | Банковские сборы | х |

Постоянные поручения | х | |

Прямое дебетование | х | |

Возвращенные чеки | х | |

Сложить / вычесть: | Ошибки | х |

Скорректированный счет денежных средств в главной книге | х | |

| Корректировки остатка в выписке по счету | ||

Остаток по выписке из банка | х | |

Корректировки сальдо банковской выписки (по данным бухгалтерского учета): | ||

Добавить: | Депозиты в пути | х |

Вычесть: | Выпущенные чеки, которые не прошли проверку | х |

Сложить / вычесть: | Банковские ошибки | х |

Скорректированный остаток по выписке из банка | х | |

| Сравнение скорректированных остатков | ||

Скорректированный счет денежных средств в главной книге | х | |

Скорректированный остаток по выписке из банка | х | |

Разница | х | |

| Элементы для сверки | ||

Шт. | – | |

Товар 2 | – | |

и т. Д. | – | |

Итого сверочные статьи | х |

1

1Какие виды примирения?

Существует пять основных типов сверочного учета, которые используются в повседневной деятельности:

- Банковская выверка

- Сверка клиентов

- Выверка поставщиков

- Межфирменная сверка

- Выверка по конкретному бизнесу

Какова цель выверки банковских счетов?

Есть несколько причин, по которым выверка банковских счетов важна для бизнеса.Основные цели:

- Обнаружение ошибок типа пропущенных платежей и ошибок в расчетах

- Отслеживание банковских комиссий и штрафов в бухгалтерских книгах

- Обнаружение краж и мошенничества

- Учет кредиторской и дебиторской задолженности

Как часто следует проводить сверку банковского счета?

Счета следует сверять каждый раз, когда вы получаете выписку из банка. Большинство предприятий предпочитают проводить сверку ежедневно, еженедельно или ежемесячно.Лучший вариант для вашего бизнеса во многом зависит от того, сколько транзакций вы совершаете. Знание того, как согласовывать счета, может быть полезным, но вы можете сэкономить время и деньги, используя внешние бухгалтерские услуги Ignite Spot. Наши финансовые специалисты могут выполнять выверку счетов так часто, как это требуется вашему бизнесу.

Большинство предприятий предпочитают проводить сверку ежедневно, еженедельно или ежемесячно.Лучший вариант для вашего бизнеса во многом зависит от того, сколько транзакций вы совершаете. Знание того, как согласовывать счета, может быть полезным, но вы можете сэкономить время и деньги, используя внешние бухгалтерские услуги Ignite Spot. Наши финансовые специалисты могут выполнять выверку счетов так часто, как это требуется вашему бизнесу.

Если вы хотите взять под контроль финансы своего малого бизнеса, попросите Ignite Spot согласовать ваши счета. Мы предлагаем бухгалтерские и бухгалтерские услуги онлайн, которые помогут вашей фирме стать финансово устойчивой и, что самое главное, прибыльной! Мы возьмем на себя все ваши деловые дебеты и кредиты и разработаем решение, подходящее для вас, при этом гарантируя точность записей в вашей учетной записи.Независимо от того, какие бизнес-цели вы преследуете, Ignite Spot поможет вам согласовать бухгалтерские записи и повысить прибыльность. Загрузите наш прайс-лист сегодня или позвоните нам для получения дополнительной информации.

Загрузите наш прайс-лист сегодня или позвоните нам для получения дополнительной информации.

Узнайте больше о похожих темах бухгалтерского учета

Написано Эдди Худом

Как сделать банковскую выверку: пошаговый процесс

6 мин. Читать

Чтобы выполнить банковскую выверку, вы сопоставите остатки денежных средств в балансе с соответствующей суммой в выписке по счету, определив разницу между ними, чтобы внести изменения в бухгалтерские записи, устранить любые расхождения и выявить мошеннические транзакции.

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как вы сверяете банковскую выписку?

Для согласования выписки из банка баланс счета, сообщаемый банком, сравнивается с главной бухгалтерской книгой предприятия.

Компании ведут кассовую книгу для записи как банковских, так и кассовых операций. В столбце «Кэш» в кассовой книге отображается доступная наличность, а в столбце «Банк» — наличные деньги в банке.

Точно так же банк ведет учет для каждого клиента. В банковских книгах депозиты регистрируются по кредиту, а снятие средств — по дебету. Банк отправляет своим клиентам выписку по счету каждый месяц или через определенные промежутки времени.

Иногда эти балансы не совпадают. Бизнесу необходимо определить причины несоответствия и согласовать различия. Это делается для подтверждения того, что все позиции учтены и конечные остатки совпадают.

Для этого подготавливается акт выверки, известный как отчет выверки банка.

Выверка банковских счетов: пошаговое руководство

Вы получаете выписку из банка, как правило, в конце каждого месяца. В выписке перечисляются денежные средства и другие депозиты, внесенные на текущий счет предприятия.В выписке также указаны банковские сборы, например, плата за обслуживание счета.

В выписке перечисляются денежные средства и другие депозиты, внесенные на текущий счет предприятия.В выписке также указаны банковские сборы, например, плата за обслуживание счета.

Получив его, выполните следующие действия, чтобы согласовать выписку по счету:

1. СРАВНИТЬ ДЕПОЗИТЫ

Сопоставьте депозиты в бизнес-записях с депозитами в банковской выписке. Сравните сумму каждого депозита, записанного в дебетовой части банковского столбца кассовой книги, с кредитной стороной банковской выписки и кредитной стороной банковского столбца с дебетовой стороной банковской выписки.Отметьте элементы, появляющиеся в обеих записях.

2. НАСТРОЙКА БАНКОВСКОЙ ОТЧЕТНОСТИ

Скорректировать остаток в выписках по счету на скорректированный остаток. Для этого вы должны добавить депозиты в пути, вычесть непогашенные чеки и добавить / вычесть банковские ошибки.

Депозиты в пути — это суммы, полученные и зарегистрированные предприятием, но еще не зарегистрированные банком. Их необходимо добавить в банковскую выписку.

Их необходимо добавить в банковскую выписку.

Неоплаченные чеки — это те чеки, которые были выписаны и зарегистрированы на кассовом счете предприятия, но еще не прошли расчет по банковскому счету.Их нужно списать с баланса банка. Это часто случается, когда чеки выписываются в последние дни месяца.

Банковские ошибки — это ошибки, допущенные банком при создании банковской выписки. Распространенные ошибки включают ввод неверной суммы или пропуск суммы в выписке по счету. Сравните главную книгу кассового счета с выпиской из банка, чтобы выявить ошибки.

3. НАСТРОЙКА КАССОВОГО СЧЕТА

Следующим шагом является корректировка остатка денежных средств на бизнес-счете.

Скорректируйте остатки денежных средств на бизнес-счете, добавив проценты или вычтя ежемесячные платежи и комиссии за овердрафт.

Для этого предприятиям необходимо учитывать банковские сборы, проверки NSF и ошибки в бухгалтерском учете.

- Банковские сборы — это сервисные сборы и комиссии, удерживаемые за обработку банком операций по текущему счету.

Это может включать ежемесячные платежи или сборы за овердрафт вашей учетной записи. Они должны быть списаны с вашего денежного счета.Если вы заработали проценты на остаток на банковском счете, их необходимо добавить на денежный счет.

Это может включать ежемесячные платежи или сборы за овердрафт вашей учетной записи. Они должны быть списаны с вашего денежного счета.Если вы заработали проценты на остаток на банковском счете, их необходимо добавить на денежный счет. - Чек NSF (недостаточно средств) — это чек, который не был оплачен банком из-за недостаточности средств на банковских счетах организации. Это означает, что сумма чека не была депонирована на ваш банковский счет и, следовательно, должна быть вычтена из записей вашего денежного счета.

- Ошибки на денежном счете приводят к тому, что неверная сумма вводится или сумма не указывается в записях.Исправление ошибки увеличит или уменьшит кассовый счет в книгах.

4. СРАВНИТЕ ВЕСЫ

После корректировки остатков по банку и по бухгалтерским книгам скорректированные суммы должны быть такими же. Если они по-прежнему не равны, вам придется повторить процесс примирения еще раз.

После того, как сальдо сравняются, предприятиям необходимо подготовить журнальные записи для корректировок сальдо по книгам.

Как часто следует проводить сверку банковского счета?

В идеале вы должны сверять свой банковский счет каждый раз, когда получаете выписку из своего банка.Это часто делается в конце каждого месяца, еженедельно и даже в конце каждого дня предприятиями, у которых есть большое количество транзакций.

Перед процессом сверки компаниям следует убедиться, что они зарегистрировали все транзакции до конца вашей банковской выписки. Компании, пользующиеся услугами онлайн-банкинга, могут загружать банковские выписки для регулярного процесса сверки, вместо того, чтобы вводить информацию вручную.

Какова цель выверки банковских счетов?

Процесс выверки банковских счетов дает несколько преимуществ, в том числе:

- Обнаружение таких ошибок, как двойные платежи, пропущенные платежи, ошибки расчетов и т. Д.

- Отслеживание и добавление банковских комиссий и штрафов в бухгалтерские книги

- Обнаружение мошеннических операций и краж

- Учет кредиторской и дебиторской задолженности предприятия

Выверка банковских счетов с помощью программного обеспечения для бухгалтерского учета проще и без ошибок. Банковские транзакции импортируются автоматически, что позволяет сопоставить и классифицировать большое количество транзакций одним нажатием кнопки. Это делает процесс выверки банковских счетов эффективным и контролируемым.

Банковские транзакции импортируются автоматически, что позволяет сопоставить и классифицировать большое количество транзакций одним нажатием кнопки. Это делает процесс выверки банковских счетов эффективным и контролируемым.

Пошаговые инструкции по выверке банковских счетов

Хотя бухгалтерское программное обеспечение широко популярно среди владельцев малого бизнеса, компаниям по-прежнему необходимо регулярно сравнивать свои банковские выписки со своими личными записями. Этот процесс, известный как банковская выверка, обеспечивает правильность бизнес-записей и помогает бизнесу выявлять любые несоответствия, ошибки или мошеннические платежи. В этой статье мы определим, что такое банковская выверка, предложим шаги для ее выполнения, перечислим некоторые распространенные проблемы, обнаруженные при выверке записей, и дадим пример банковской выверки.

Связано: значение увеличения вашего делового словаря

Что такое банковская выверка?

Банковская выверка — это процесс сравнения бухгалтерских книг компании с их банковскими выписками, чтобы гарантировать, что все транзакции учтены. Этот процесс является полезным способом вести точный учет, защищать от мошеннических платежей и разрешать любые другие несоответствия или проблемы. Большинство компаний выполняет банковскую выверку или выписку из банка в конце каждого месяца, однако частота в значительной степени зависит от размера компании и количества проводимых транзакций.Например, некоторые более крупные компании считают необходимым ежедневно сверять свои записи.

Этот процесс является полезным способом вести точный учет, защищать от мошеннических платежей и разрешать любые другие несоответствия или проблемы. Большинство компаний выполняет банковскую выверку или выписку из банка в конце каждого месяца, однако частота в значительной степени зависит от размера компании и количества проводимых транзакций.Например, некоторые более крупные компании считают необходимым ежедневно сверять свои записи.

Независимо от частоты выверка банковских счетов должна выполняться регулярно. Хотя некоторые компании по-прежнему ведут учет вручную, доступно программное обеспечение для бухгалтерского учета, которое делает этот процесс простым и эффективным. Большинство этих программ объединяют банковские счета компании, предоставляя все данные и записи в одном месте.

Связано: Управление операциями: все, что вам нужно знать

Как завершить процедуру банковской выверки

Вот шаги для завершения банковской выверки:

- Получите банковские записи.

- Соберите свои деловые записи.

- Найдите место для начала.

- Просмотрите свои банковские депозиты и снятие средств.

- Проверьте доходы и расходы в своих книгах.

- Отрегулируйте банковские выписки.

- Скорректируйте остаток денежных средств.

- Сравните конечные сальдо.

1. Получите банковские записи

Для сверки ваших записей вам потребуется доступ к списку ваших транзакций. Вы можете получить эту информацию через онлайн-банкинг, выписку по счету или разрешив своему банку обмениваться данными с вашим бухгалтерским программным обеспечением.

2. Соберите свои бизнес-записи

Вам также понадобится доступ к бухгалтерской книге или книгам вашей компании. Обычно эта информация хранится в электронной таблице, журнале учета или в бухгалтерской программе.

3. Найдите место для начала

С чего вы начнете, будет зависеть от того, когда вы в последний раз балансировали свои книги. Если вы не уверены, попробуйте определить, когда в последний раз ваши книги соответствовали остатку на вашем банковском счете, и начните с этого момента.

Если вы не уверены, попробуйте определить, когда в последний раз ваши книги соответствовали остатку на вашем банковском счете, и начните с этого момента.

4.Проверьте свои банковские депозиты и снятие средств

Убедитесь, что все ваши банковские депозиты и снятия средств учтены в вашей банковской выписке. Если что-то отсутствует, вам придется добавить его.

5. Проверьте доходы и расходы в своих книгах

Сравните свои книги с выписками из банка и убедитесь, что каждая транзакция правильно учтена. Если есть непревзойденный предмет, узнайте, почему это так. Возможно, платеж еще не прошел или вы забыли, что заплатили за что-то наличными.

6. Корректируйте выписки по счету

Бывают случаи, когда выписка по счету не может точно отражать операции компании. Распространенными причинами могут быть неоплаченные чеки, банковские ошибки или депозиты, которые все еще находятся в пути. Какой бы ни была причина, внесите необходимые изменения в банковскую выписку.

7. Скорректируйте остаток денежных средств

Вам также потребуется скорректировать свои записи, чтобы точно отразить все операции компании. Вы сделаете это, убедившись, что все платежи и депозиты учитываются на денежном счете компании.

8. Сравните конечные сальдо

После сопоставления записей и внесения корректировок вам необходимо подтвердить, что конечные сальдо теперь такие же, и процесс согласования должен быть завершен. Если они по-прежнему не равны, вам нужно будет повторить процесс, чтобы найти ошибку.

Связано: Административные навыки: определение и примеры для вашей карьеры

Причины для проведения банковской выверки

Регулярная выверка банковских счетов дает множество преимуществ.Некоторые из них включают:

- Выявление краж и подозрительных транзакций

- Возможность отслеживать банковские транзакции, штрафы и комиссии в бухгалтерских книгах компании

- Наличие точных записей дебиторской и кредиторской задолженности бизнеса

- Способность обнаруживать проблемы например, пропущенные или двойные платежи

По теме: Как развить навыки развития бизнеса

Общие проблемы, обнаруженные во время банковской выверки

Одна из основных причин выполнения банковской выверки — это возможность выявить любые проблемы.

- Чеки, которые возвращаются после внесения на хранение: В некоторых случаях банк отклоняет внесение чека. Обычно это происходит потому, что чек снимает деньги со счета в иностранном банке. Если возникнет эта проблема, вам придется отменить запись, обозначающую неудавшийся депозит, предоставив кредит на счет денежных средств, уменьшив баланс и увеличив дебет счета для дебиторской задолженности.

- Аннулированные чеки, клиринговые банком: Если чек не погашен банком в течение длительного времени, вы, вероятно, аннулируете чек и создадите замену. Однако иногда получатель все равно пытается обналичить оригинальный чек. Если чек был аннулирован через банк, они должны отказаться от его обналичивания. Если банку не сообщили об аннулированном чеке, вам нужно будет применить кредит на денежный счет, а также дебет с объяснением платежа.

- Двойной платеж: Если вы не свяжетесь с банком по поводу аннулированного чека, это может привести к двойному платежу.

В случаях, когда получатель обналичивает аннулированный и заменяющий чек, вам нужно будет запросить возврат у получателя.

В случаях, когда получатель обналичивает аннулированный и заменяющий чек, вам нужно будет запросить возврат у получателя. - Отсутствующие и неоплаченные чеки: Обычно есть несколько чеков, которые еще не были предъявлены и / или погашены банком. Для недавних чеков продолжайте их сверку как неоплаченные чеки. Для чеков, которые не были погашены в течение длительного периода времени, вам, вероятно, потребуется убедиться, что чек был получен получателем, и в некоторых случаях аннулировать чек, а затем оформить замену.

Пример банковской выверки

2 мая новая компания открыла банковский счет с депозитом в 10 000 долларов. В том же месяце компания выписала четыре чека на общую сумму 5 000 долларов и внесла депозит на 2 000 долларов в конце срока. день 31 мая. Таким образом, по состоянию на 31 мая в бухгалтерских книгах или на денежном счете компании отображается дебетовый баланс в размере 7000 долларов. Однако в банковской выписке от 31 мая отражено сальдо в размере 5 975 долларов.

Балансы в бухгалтерских книгах и выписке по счету различаются, и их необходимо согласовать.Для этого они должны сравнить детали обеих записей. Предположим, что:

- Депозит от 31 мая в размере 2000 долларов США еще не обработан банком, поэтому он отсутствует в банковской выписке.

- Банк взимал комиссию за обслуживание в размере 25 долларов США, которая отсутствует в бухгалтерских книгах компании.

- Один из четырех чеков, выписанных на 1000 долларов, выписанных в этом месяце, остается не обналиченным и отсутствует в банковской выписке.

Для согласования им необходимо будет заполнить недостающие транзакции, чтобы оба баланса совпадали.Для этого они:

- Уменьшают остаток денежных средств на счете на 25 долларов, чтобы отразить комиссию банка за обслуживание, в результате чего новый баланс составит 6 975 долларов.

- Увеличьте баланс банковской выписки на 2000 долларов, чтобы отразить депозит, и уменьшите его на 1000 долларов, чтобы учесть необработанный чек.

Скорректированный баланс выписки по счету теперь составляет 6975 долларов.

Скорректированный баланс выписки по счету теперь составляет 6975 долларов.

Баланс выписки по счету и бухгалтерских книг компании теперь составляет 6 975 долларов, поэтому выписка по счету сверяется.

Подготовка банковской выверки | Финансовый учет

В бухгалтерском учете наличные включают монеты; валюта; необеспеченные оборотные инструменты, такие как чеки, банковские переводы и денежные переводы; суммы на текущих и сберегательных счетах; депозитные сертификаты до востребования.Сертификат депозита (CD) — это процентный депозит, который может быть изъят из банка по желанию (CD до востребования) или с фиксированной датой погашения (time CD). Денежными средствами включаются только компакт-диски до востребования, которые могут быть изъяты в любое время без предварительного уведомления или штрафа. Денежные средства не включают почтовые марки, долговые расписки, временные компакт-диски или векселя к получению.

Большинство компаний используют текущие счета для обработки денежных операций. Компания размещает свои денежные поступления на текущий банковский счет и выписывает чеки для оплаты своих счетов.Имейте в виду, что банковский счет является активом для компании, НО для банка ваш счет является пассивом, потому что банк должен вам деньги на вашем банковском счете. По этой причине на вашем банковском счете депозиты являются кредитами (помните, что обязательства увеличиваются с помощью кредита), а чеки и другие скидки являются дебетами (обязательства уменьшаются с дебетом).

Банк отправляет компании выписку каждый месяц. Компания сверяет этот отчет со своими записями, чтобы определить, нужно ли вносить какие-либо исправления или корректировки в баланс компании или в балансе банка.Выверка банковского счета — это график, который компания (вкладчик) составляет для выверки или объяснения разницы между остатком денежных средств в банковской выписке и остатком денежных средств в бухгалтерских книгах компании. Компания готовит банковскую выверку для определения своего фактического остатка денежных средств и готовит любые записи для исправления остатка денежных средств в бухгалтерской книге.

Компания готовит банковскую выверку для определения своего фактического остатка денежных средств и готовит любые записи для исправления остатка денежных средств в бухгалтерской книге.

Выписка из банка

Выписка из банка — это запись операций по вашему банковскому счету, обычно за один месяц, подготовленная банком.Выписка из банка выглядит так:

| Первый банк | |||||

| Вирджиния-Бич, Вирджиния | |||||

| Заказчик: Моя компания | |||||

| 1111 College Way | Дата выписки 30 сентября | ||||

| Вирджиния-Бич, VA | |||||

| Начальный баланс на 1 сентября | $ 16 850 | ||||

| + Депозиты и прочие кредиты | 22 367 долл. США США | ||||

| — Чеки и другие дебетовые счета | (11 822 долл. США) | ||||

| 30 сентября КОНЕЧНЫЙ БАЛАНС | 27 395 долларов США | ||||

| Депозиты и прочие кредиты | |||||

| 1 сентября | $ 1,500 | 25 сентября | 10 000 долл. США | ||

| 15 сентября | $ 2 514 | 29 сентября | 4500 долларов США | ||

| 16 сентября | $ 350 | Проценты | $ 3 | ||

| 20 сентября | $ 500 | СМ | 3000 долларов США | ||

| Итого вклады | 22 367 долл. США США | ||||

| Чеки и прочие дебеты | |||||

| 2001 | /1 9 | 750 долл. США | |||

| 2002 | 9/5 | $ 980 | |||

| 2003 | 9/5 | $ 275 | |||

| 2005 | 9/10 | $ 5 843 | |||

| 2006 | 15/9 | $ 333 | |||

| 2007 | 21.09 | $ 480 | |||

| 2010 | 28 сентября | $ 2 571 | |||

| 2011 | 28 сентября | $ 235 | |||

| SC | 30 сентября | $ 5 | |||

| NSF | /18 9 | $ 350 | |||

| Всего чеков | $ 11 822 | ||||

| Примечания: | |||||

CM для инкассации банкноты. Записка была на сумму 3500 долларов, но банк взимал комиссию за инкассацию в размере 500 долларов. Записка была на сумму 3500 долларов, но банк взимал комиссию за инкассацию в размере 500 долларов. | |||||

| SC предназначен для оплаты банковских услуг. | |||||

| NSF предназначен для платежей клиентов, которые не могли быть профинансированы из-за недостаточности средств. | |||||

Эта выписка из банка является примером транзакций, которые произошли в течение месяца. В разделе Депозиты и кредиты вы видите депозиты, внесенные на счет, и CM, который представляет собой сборник примечаний (см. Примечание внизу выписки) и процентов, которые банк выплатил на ваш счет.В разделе «Чеки и дебетования» вы видите отдельные чеки, которые были обработаны банком, а также видите SC для платы за банковские услуги на вашем счете, а также NSF (расшифровывается как «Недостаточные средства»), что означает, что мы внесли депозит. от клиента, но у клиента не было достаточно денег для оплаты чека (возвращенный чек).

Отчеты компании

Записи (или бухгалтерские книги) компании относятся к разноске в главной книге и могут быть в форме журнала выплат денежных средств, журнала поступления денежных средств, разноски главной книги кассовых операций или списков операций с наличными деньгами.Пример кассового листинга:

| Записи моей компании | ||||

| Остаток денежных средств на 1 сентября | 16850 долларов США | |||

| Депозиты: | ||||

| 1 сентября | $ 1,500 | |||

| 14 сентября | $ 2 514 | |||

| 15 сентября | $ 350 | |||

| 20 сентября | $ 500 | |||

| 24 сентября | 10 000 долл. США | |||

| 28 сентября | 4500 долларов США | |||

| 30 сентября | $ 6 700 | |||

| Всего депозитов | 26 064 долл. США США | |||

| Проверок: | ||||

| 2001 | 1 сентября | 750 долл. США | Заработная плата | |

| 2002 | 5 сентября | $ 980 | Аренда | |

| 2003 | 5 сентября | $ 275 | Принадлежности | |

| 2004 | 8 сентября | $ 1 000 | Опись | |

| 2005 | 10 сентября | $ 5 483 | Оборудование | |

| 2006 | 15 сентября | $ 333 | Принадлежности | |

| 2007 | 20 сентября | $ 480 | Опись | |

| 2008 | 20 сентября | $ 650 | Заработная плата | |

| 2009 | 22 сентября | $ 200 | Почтовая оплата | |

| 2010 | 28 сентября | $ 2 571 | Комиссия за продажу | |

| 2011 | 28 сентября | $ 235 | Утилиты | |

| 2012 | 30 сентября | $ 5 500 | Оборудование | |

| Всего чеков | (18 457 долларов) | |||

| 30 сентября Остаток денежных средств | 24 457 долл. США США | |||

Банковский баланс на 30 сентября составляет 27 395 долларов, но, по нашим данным, конечный остаток денежных средств составляет 24 457 долларов.Нам нужно провести выверку банковских счетов, чтобы выяснить, почему есть разница.

Выверка банка

При сверке банковского счета сравниваются выписка из банка и записи нашей компании, а выверка или остатки — с остатками на двух счетах. Как оно работает? Есть несколько элементов информации, которые мы можем получить, сравнивая выписку из банка с нашими записями — все, что не совпадает или не существует в обоих местах, называется элементом сверки. Элемент выверки будет добавлен или вычтен в сторону банка или книги выверки.В следующей таблице приведены некоторые примеры того, как эти элементы выверки применяются в банковской выверке:

| Выверка банка | ||

| Остаток денежных средств на конец периода по банку | Конечный остаток денежных средств по книгам | |

| Добавить: Депозиты в пути | Добавить: Коллекции нот | |

| Добавить: Проценты | ||

| Вычесть: непогашенные чеки | Вычесть: Клиент NSF | |

| Вычесть: Комиссия за банковские услуги | ||

| Добавить / вычесть ошибки банка | Сложить / вычесть ошибки книги | |

| = Скорректированный банковский баланс | = Скорректированный баланс книги | |

Депозиты. Сравните депозиты, указанные в банковской выписке, с депозитами в бухгалтерских книгах компании. Чтобы провести такое сравнение, поставьте галочки в выписке по счету и в бухгалтерских книгах компании рядом с соответствующими депозитами. Затем определите депозиты в пути. Депозит в пути обычно представляет собой дневные денежные поступления, зарегистрированные в бухгалтерских книгах вкладчика за один период, но записанные как депозиты банка в последующий период. Самый распространенный депозит в пути — это денежные квитанции, внесенные в последний рабочий день месяца.Обычно депозиты в пути появляются только ближе к концу периода, указанного в банковской выписке. Например, депозит, сделанный в ночном депозитарии банка 31 мая, будет зарегистрирован компанией 31 мая, а банком — 1 июня. Таким образом, депозит не отображается в банковской выписке за месяц, закончившийся 31 мая. сверьте транзитные депозиты, перечисленные в выверке банка за последний месяц, по выписке из банка.

Сравните депозиты, указанные в банковской выписке, с депозитами в бухгалтерских книгах компании. Чтобы провести такое сравнение, поставьте галочки в выписке по счету и в бухгалтерских книгах компании рядом с соответствующими депозитами. Затем определите депозиты в пути. Депозит в пути обычно представляет собой дневные денежные поступления, зарегистрированные в бухгалтерских книгах вкладчика за один период, но записанные как депозиты банка в последующий период. Самый распространенный депозит в пути — это денежные квитанции, внесенные в последний рабочий день месяца.Обычно депозиты в пути появляются только ближе к концу периода, указанного в банковской выписке. Например, депозит, сделанный в ночном депозитарии банка 31 мая, будет зарегистрирован компанией 31 мая, а банком — 1 июня. Таким образом, депозит не отображается в банковской выписке за месяц, закончившийся 31 мая. сверьте транзитные депозиты, перечисленные в выверке банка за последний месяц, по выписке из банка. Немедленно исследуйте любой депозит, сделанный в течение месяца, но отсутствующий в банковской выписке (если только он не связан с депозитом, внесенным в конце периода).

Немедленно исследуйте любой депозит, сделанный в течение месяца, но отсутствующий в банковской выписке (если только он не связан с депозитом, внесенным в конце периода).

Оплаченные чеки. Если аннулированные чеки (чеки компании, обработанные и оплаченные банком) возвращаются вместе с выпиской из банка, сравните их с выпиской, чтобы убедиться, что обе суммы совпадают. Затем отсортируйте чеки в числовом порядке. Затем определите, какие проверки еще не выполнены. Неоплаченные чеки — это чеки, выпущенные вкладчиком, но не оплаченные банком, на который они выписаны. Сторона, получившая чек, могла не сдать его сразу.После внесения чеков на очистку банковской системы может уйти несколько дней. Определите непогашенные чеки, сравнив номера чеков, по которым был проведен расчет в банке, с номерами чеков, выпущенных компанией. Используйте галочки в документации компании по выданным чекам, чтобы идентифицировать чеки, возвращенные банком. Выпущенные чеки, которые еще не были возвращены банком, являются непогашенными чеками. Если банк не возвращает чеки, а только перечисляет проверенные чеки в выписке по счету, определите непогашенные чеки, сравнив этот список с отчетом компании о выданных чеках.Иногда давно выписанные чеки все еще не погашены. Чеки, непогашенные на начало месяца, отображаются в выверке банковских счетов за предыдущий месяц. Большинство из них очистились в течение текущего месяца; перечислите те, которые не прошли клиринг, как все еще не выплаченные при сверке за текущий месяц.

Выпущенные чеки, которые еще не были возвращены банком, являются непогашенными чеками. Если банк не возвращает чеки, а только перечисляет проверенные чеки в выписке по счету, определите непогашенные чеки, сравнив этот список с отчетом компании о выданных чеках.Иногда давно выписанные чеки все еще не погашены. Чеки, непогашенные на начало месяца, отображаются в выверке банковских счетов за предыдущий месяц. Большинство из них очистились в течение текущего месяца; перечислите те, которые не прошли клиринг, как все еще не выплаченные при сверке за текущий месяц.

Банковские дебетовые и кредитовые авизо. Проверьте все дебетовые и кредитовые авизо в выписке по счету. Дебетовые авизо отражают вычеты по таким статьям, как плата за обслуживание, чеки NSF, аренда сейфа и векселя, уплаченные банком вкладчику.Кредитовые авизо отражают дополнения к таким статьям, как банкноты, собранные для вкладчика банком, и телеграфный перевод средств из другого банка, в котором компания отправляет средства в банк головного офиса. Проверьте банковские дебетовые и кредитовые авизо с книгами вкладчика, чтобы убедиться, что они уже были записаны. Делайте записи в журнале по всем статьям, еще не зарегистрированным в бухгалтерских книгах компании.

Ошибки банка. Иногда банки допускают ошибки, ошибочно депонируя или снимая деньги с вашего счета.Вам нужно будет связаться с банком, чтобы исправить эти ошибки, но вы не будете регистрировать какие-либо записи в ваших записях, потому что ошибка банка не связана с вашими записями.

Ошибки в книге . Перечислите все ошибки в книге. Распространенной ошибкой вкладчиков является запись чека в бухгалтерском учете на сумму, отличную от реальной суммы. Например, чек на 47 долларов может быть записан как 74 доллара. Несмотря на то, что чек очищает банк на сумму, указанную на чеке (47 долларов США), вкладчик часто не улавливает ошибку до тех пор, пока не просмотрит выписку по счету или аннулированные чеки.

Депозиты в пути, непогашенные чеки и плата за банковские услуги обычно составляют разницу между балансом денежных средств компании и балансом в банке.

Посмотрите следующий видео-пример, а затем мы продолжим просмотр выписки по счету и записей МОЕЙ КОМПАНИИ (щелкните Моя компания), чтобы получить копию для печати.

После сравнения банковской выписки и записей моей компании вы должны были выявить следующие элементы выверки:

- Депозит в пути от 30.09 на 6700 долларов.

- Неоплаченные чеки № 2004, 2008, 2009, 2012.

- Выплаченные банком проценты $ 3.

- Вексель, полученный банком 3500 долларов США за вычетом комиссии в размере 500 долларов США

- Комиссия за банковское обслуживание $ 5

- Заказчик NSF $ 350 Ошибка

- в чеке № 2005 правильно обработана банком как 5 843 доллара, но записана в наших записях как 5 483 доллара. Это разница в 360 долларов (5 843 — 5 483), и, поскольку мы не взяли достаточно денег, нам нужно уменьшить их на 360 долларов.

Используя приведенную выше диаграмму и элементы выверки, банковская выверка будет выглядеть следующим образом:

| Моя компания | ||||||

| Выверка банка | ||||||

| 30 сентября | ||||||

| Конечный банковский остаток | $ 27 395 | Баланс конечной книги | 24 457 долларов США | |||

| Добавить: 9/30 Залог | 6,700 | Добавить: Проценты | 3 | |||

| Собранная записка | 3 000 | 3 003 | ||||

| Вычесть: | ||||||

| O / S Ck № 2004 | 1 000 900 48 | Вычесть: | ||||

| # 2008 | 650 | Банковская комиссия | 5 | |||

| # 2009 | 200 | Заказчик NSF | 350 | |||

| # 2012 | 5 500 | CK 2005 Ошибка | 360 | |||

| –7 350 | –715 | |||||

| Скорректированный банковский остаток | 26 745 долл. США | Скорректированный балансовый остаток | 26 745 долл. США | |||

Когда банк и книга согласны, вы почти закончили.На банковской стороне сверки вам не нужно ничего делать, кроме как связаться с банком, если вы заметили какие-либо банковские ошибки. Что касается книги, вам нужно будет делать записи в журнале по каждому из элементов выверки.

Регулировка записей для согласованных элементов стороны книги

Хорошая новость в том, что каждая запись будет содержать НАЛИЧНЫЕ. Если мы добавили в книгу при выверке банка, мы будем ДЕБЕТОВАТЬ наличными. Если мы вычли в бухгалтерскую книгу при выверке банка, мы КРЕДИТИРУЕМ наличные.Журнальные записи для книжной стороны My Company:

| Дебет | Кредит | |

| (1) Денежные средства | 3 | |

| Процентный доход | 3 | |

| Для учета процентов, полученных от банка. | ||

| (2) Наличные | 3 000 | |

| Сбор за инкассо | 500 | |

| Векселя к получению | 3,500 | |

| Для записи инкассо банка и комиссии. | ||

| (3) Комиссия за банковское обслуживание | 5 | |

| Наличные деньги | 5 | |

| Для регистрации банковских комиссий, взимаемых банком. | ||

| (4) Дебиторская задолженность | 350 | |

| Наличные деньги | 350 | |

| Для записи клиента NSF из банка. | ||

| (5) Оборудование | 360 | |

| Наличные деньги | 360 | |

| Чтобы исправить ошибку записи по чеку № 2005. | ||

Эти записи проводятся по счетам главной книги. Счет главной кассовой книги будет иметь следующий вид:

.| Счет: наличные | Дебет | Кредит | Остаток |

| Начальный баланс | 16850 | ||

| Депозиты | 26064 | 42 914 | |

| Проверки | 18 457 | 24 457 | |

| (1) Полученные проценты | 3 | 24 460 | |

| (2) Нота собрана | 3 000 | 27 460 | |

| (3) Комиссия за банковское обслуживание | 5 | 27 455 | |

| (4) Заказчик NSF | 350 | 27,105 | |

| (5) Исправление ошибок | 360 | 26 745 |

Конечное сальдо денежных средств в главной книге сверяется с скорректированным сальдо банковской выписки.

Когда компания ведет более одного текущего счета, она должна согласовывать каждый счет отдельно с остатком в банковской выписке по этому счету. Вкладчику также следует внимательно проверить, не совмещал ли банк операции по двум счетам.

В структуре внутреннего контроля разделение обязанностей является важным способом предотвращения мошенничества. Одно из мест для разделения обязанностей — между циклом выплаты наличных и выверкой банковских счетов. Чтобы предотвратить сговор между сотрудниками, лицо, сверяющее банковский счет, не должно участвовать в цикле выплаты наличных.Кроме того, банк должен отправлять выписку по почте непосредственно лицу, которое ежемесячно сверяет банковский счет. Отправка заявления напрямую ограничивает количество сотрудников, у которых будет возможность подделать заявление.

Чтобы получить другую перспективу и возможность попрактиковаться в простой выверке банковских счетов, нажмите «Банковская практика».

8. Исправление несбалансированной выверки

Исправление несбалансированной выверки

Если на вашем счете нет баланса, когда вы пытаетесь завершить процесс выверки банковского счета, в окне будет указана сумма, на которую на вашем счету нет баланса, и будут указаны некоторые причины, по которым счет может быть без баланса.Чтобы исправить несверенную сумму, выполните следующие действия.

- 1. Проверьте следующее:

- • Правильно ли вы ввели сумму в поле «Новый баланс»? Вам необходимо ввести конечный баланс из своей банковской выписки, а не начальный баланс .

- • Правильно ли вы ввели дату (дату конечного сальдо из вашей банковской выписки) в поле «Дата выписки по счету»? Неправильная дата может помешать появлению некоторых транзакций в списке

- • Вы выбрали все операции, которые отображаются в выписке по счету? В противном случае некоторые операции могли не быть учтены в выверенном балансе

- • Не случайно ли вы выбрали транзакцию, не указанную в вашей банковской выписке? Если да, вам необходимо отменить выбор этой транзакции

- • Записали ли вы все банковские комиссии и записи о банковских процентах, которые появляются в выписке по счету? Если нет, вам необходимо записать их в окне «Регулировка банка и депозита» и выбрать их для сверки

- 2. Повторите процедуру согласования. Если баланс вашей учетной записи все еще отсутствует, возможно, вы удалили транзакцию, которая была согласована ранее.

ПРИМЕЧАНИЕ. Если вы установили параметр «Использовать отслеживание контрольного журнала», вы можете использовать отчет «Контрольный журнал» для поиска удаленных транзакций. Чтобы удаленная транзакция появилась, вам нужно было бы установить эту настройку перед удалением транзакции.

- 3. Если вы удалили ранее согласованную транзакцию:

- • Повторно введите транзакцию в файл своей компании

- • Выберите для сверки

- • Завершите процедуру сверки

Исправление предыдущей выверки банковских счетов с wron…

Спасибо за публикацию в Сообществе, @telrod.

Спасибо, что предоставили полную информацию о своей проблеме. Я здесь, чтобы поделиться некоторой информацией об исправлении предыдущей сверки в QuickBooks Desktop (QBDT).

В настоящее время QBDT не имеет возможности изменить дату сверки. Вам нужно будет отменить процесс, указав правильную дату. Вот как:

1.Создайте резервную копию файла вашей компании.

2. После этого перейдите в меню Banking вверху, затем выберите Согласовать в раскрывающемся списке.

3. В окне Начать согласование выберите соответствующую учетную запись, затем нажмите Отменить последнее согласование .

4. Отображается сообщение о необходимости создать резервную копию файла компании перед отменой предыдущей выверки. Если вы уже создали резервную копию, выберите Продолжить .

5. Щелкните Ok , когда появится сообщение Отменить предыдущее согласование завершено .

На всякий случай, вы также можете проверить эту статью для дальнейшего использования: Устранение несоответствий при согласовании. Если вам нужна дополнительная помощь в том, как внести эти исправления, я настоятельно рекомендую проконсультироваться с вашим бухгалтером.

Я понимаю, чем эта функция будет полезна для вас и вашего бизнеса. Поскольку эта опция пока недоступна, я рекомендую вам отправить отзыв нашей команде разработки продуктов для проверки при определении функций, которые будут добавлены в обновления.Вот как:

1. В верхней строке меню перейдите к Help и выберите Send Feedback Online .

2. Введите свой запрос / предложение продукта, затем выберите Далее .

3. Щелкните Пропустить и отправьте сообщение .

4. Выберите Feedback в качестве категории .