Как правильно составить инвестиционный портфель: IP попал в блокировку

Инвестиционный портфель своими руками

19.05.2022

Время прочтения

4 минуты

Фондовый рынок

Торговые стратегии

Инвестиции

На фондовом рынке есть десятки инструментов, которые используют для создания инвестиционного портфеля. Одни помогают зарабатывать долго и по чуть-чуть, другие — много и быстро. Тип портфеля зависит от ваших целей. В статье расскажем, какие бывают инвестиционные портфели и для каких целей они подходят.

Инвестиционный портфель — это набор биржевых инструментов, которые помогут вам достичь финансовых целей.

Как определить тип инвестиционного портфеля

Чтобы грамотно составить инвестиционный портфель, нужно понимать:

- Какие у вас цели?

- На какой срок готовы инвестировать?

- К какому уровню риска готовы?

- Каких результатов ждёте от инвестиционного портфеля?

- Сколько времени готовы уделять управлению портфелем?

Мы рассмотрим три базовых варианта портфеля: защитный, доходный и растущий.

Портфель для защиты

Считается альтернативой банковскому вкладу

Цель: защитить деньги от инфляции.

Как работает: защитный портфель состоит из облигаций надежных эмитентов, которые инвестор держит до срока погашения.

Например, Ибрагим хочет инвестировать один год, чтобы сохранить деньги. Для этого он находит облигации федерального займа со сроком погашения через год. Доходность таких облигаций держится на уровне 7-14% годовых, что выше процентов по банковскому вкладу.

Другой вариант — Ибрагим покупает облигации через ИИС и планирует держать деньги на счету в течение 3 лет. Для этого он покупает облигацию с погашением через 3 года и получает примерно такую же доходность каждый год, как в первом случае.

Покупать облигации с более долгим сроком не имеет смысла, потому что при росте ставок в экономике такие облигации теряют в цене и доходность снижается.

Защитный портфель практически всегда будет выгоднее, чем банковский вклад.

Что купить: облигации федерального займа.

Доходность: 9-13% годовых. Доходность ОФЗ можно проверять на сайте Банка России.

Что дальше: в портфель также можно добавить облигации крупных надежных эмитентов — доходность по ним обычно выше. Если готовы увеличить риск и заработать больше — купите облигации мелких компаний на 13-17% от портфеля. Состав портфеля рекомендуется пересматривать 1-2 раза в год, добавляя в портфель более доходные облигации.

Портфель для дохода

Считается альтернативой сдаче недвижимости в аренду

Цель: получать регулярный доход от инвестиций.

Как это работает: среднерисковый портфель, который состоит из акций и облигаций.

Главное в таких портфелях — гарантированная дивидендная доходность. Изучите компанию, поймите, зачем компания платит дивиденды, и кто основной получатель её дивидендов. Подробнее — в статье о дивидендной доходности .

Например, компания МТС регулярно платит высокие дивиденды. Дело в том, что основным владельцем акций МТС является АФК «Система» — компания с высоким долгом, который нужно выплачивать.

«Система» будет владеть акциями МТС до тех пор, пока будут выплачиваться дивиденды. Значит, с большой долей вероятности, МТС будет платить дивиденды, пока ей владеет «Система».

Преимущество доходного портфеля над доходной недвижимостью — ликвидность. Акции можно продать за несколько минут и получить деньги на счет.

Чтобы продать объект недвижимости, нужно подготовить много документов, нанять риелтора и заключить сделку. Процесс может затянуться на несколько месяцев.

Ещё один плюс финансовых инструментов — они постоянно работают. Недвижимость может пустовать и не приносить доходов, а компании работают и генерируют прибыль постоянно.

Что купить: акции компаний, которые платят дивиденды. Либо короткие облигации федерального займа, облигации крупных компаний.

Доходность: 10-15% годовых.

Что дальше: высокие дивиденды не значат, что акция не обесценится. Стоимость акции может значительно меняться в течение коротких промежутков времени. Например, сегодня акция может вырасти на 1%, а завтра – упасть на 10%.

Поэтому доходный портфель должен работать минимум 3 года, чтобы минимизировать влияние резких скачков. Рекомендуется пересматривать состав портфеля 2-4 раза в год после выхода отчетностей компаний.

Портфель для роста

Считается альтернативой покупке структурных продуктов и ПИФов

Цель: рост инвестиций.

Как это работает: инвестирование в индекс широкого рынка.

Например, индекс IMOEX. Он состоит из акции крупнейших российских компаний, поэтому отражает состояние российского фондового рынка в целом. За последние 8 лет он вырос на 180% и принес инвесторам примерно 22% за каждый год.

Преимущество такого портфеля — управление не занимает много времени. Вам не нужно выбирать и оценивать акции самостоятельно, за вас это сделала управляющая компания. Ваша задача — выбрать фонд на индекс для инвестирования.

Вам не нужно выбирать и оценивать акции самостоятельно, за вас это сделала управляющая компания. Ваша задача — выбрать фонд на индекс для инвестирования.

Минус в том, что рынок волатилен и иногда показывает отрицательную доходность. Поэтому всегда нужно держать запас наличности, чтобы увеличивать портфель на просадках.

Лучшая стратегия для инвесторов в индекс — «купить и забыть». Рекомендуемый срок инвестирования — от 5 лет.

Что купить: фонд на индекс или акции компаний пропорционально их весу в индексе.

Доходность: 21% годовых — средняя доходность российского рынка.

Что дальше: если вы хотите зарабатывать больше, придется разбираться в инвестировании. Для этого изучайте матчасть , а часть денег можете выделите на покупку акций компаний с перспективой роста. Например, за 2021 год акции компании «Самолет» выросли на 414,8%.

Главное на рынке — не поддаваться эмоциям и следовать выбранной стратегии. Фондовый рынок вознаграждает терпение и холодный расчёт. Уоррен Баффет сказал: «Рынок — место, где деньги переходят от более активных к более терпеливым».

Фондовый рынок вознаграждает терпение и холодный расчёт. Уоррен Баффет сказал: «Рынок — место, где деньги переходят от более активных к более терпеливым».

Как правильно собрать инвестиционный портфель начинающему инвестору

Инструменты, которые защитят деньги и помогут увеличить капитал

12 октября 2022

Юлия Чистякова

имеет долгосрочный инвестиционный портфель

Содержание:

- Что такое инвестиционный портфель

- Виды инвест портфелей по степени риска

- Виды инвест портфелей по степени вовлеченности инвестора

- Виды инвест портфелей по срокам достижения цели

- Как новичку правильно составить инвестиционный портфель

- Портфельная стратегия Asset Allocation

- Примеры сбалансированных инвестиционных портфелей

- Ошибки новичков

2022 год стал настоящим испытанием для инвесторов, особенно новичков. Одни инвесторы стали искать новые возможности инвестирования. Другие — разочаровались в инвестициях и ушли с рынка. Мой инвестиционный портфель тоже показал отрицательную доходность. Но это не привело к отказу от инвестиций, хотя стратегию пришлось пересмотреть. В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, а также разберу типичные ошибки новичков.

Другие — разочаровались в инвестициях и ушли с рынка. Мой инвестиционный портфель тоже показал отрицательную доходность. Но это не привело к отказу от инвестиций, хотя стратегию пришлось пересмотреть. В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, а также разберу типичные ошибки новичков.

Что такое инвестиционный портфель

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст. Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Виды инвестиционных портфелей по степени риска

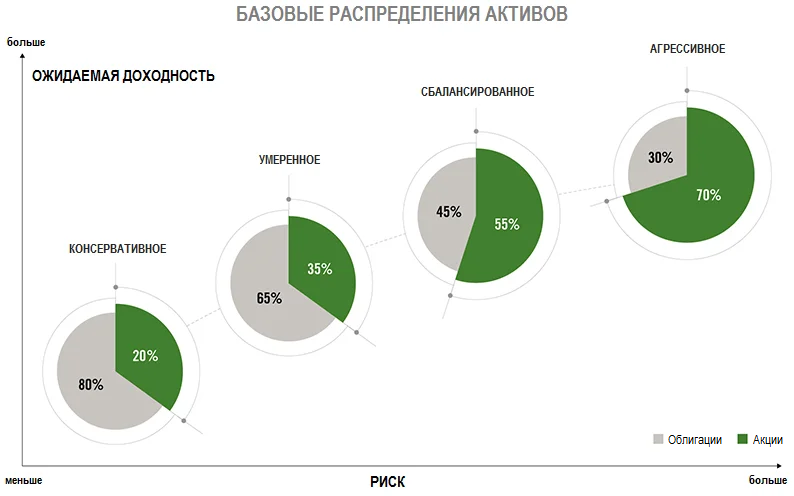

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску и короткий срок, чтобы достичь финансовую цель. Например, до поступления ребенка в вуз осталось 3–5 лет, и цель инвестора — иметь деньги на оплату обучения. Поэтому перед ним стоит задача — сохранить сбережения. Инвестору подойдут низкорискованные активы: депозиты, накопительные счета, дебетовые карты с процентом на остаток, облигации федерального займа со сроком погашения к началу обучения — ОФЗ.

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В августе 2022 года доходность составила 6,83%. Это значительно ниже инфляции — 14,3%, но в марте банки предлагали доходность по вкладам выше 20% годовых.

Диаграмма показывает, как менялась процентная ставка по вкладам с 1. 01.2022 по 20.09.2022

01.2022 по 20.09.2022

Вложения в ОФЗ принесут инвестору доходность около 7,8-8,8%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Данные в реестре обновляют ежедневно

Виды инвестиционных портфелей по степени вовлеченности инвестора

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-26234-ПД составит 8,81%. Это значит, что при покупке облигации по текущей цене (89,965% от номинала) и владении бумагой до конца срока (16.07.2025), ее доходность будет 8,81% — это почти на два процентных пункта выше средней ставки по депозитам.

Инвесторы переходят в консервативные активы не только по мере приближения к своей финансовой цели, но и в период неопределенности в экономике. 2022 год как раз стал таким периодом.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Виды инвестиционных портфелей по срокам достижения цели

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Как новичку правильно составить инвестиционный портфель

Этап 1 — сформулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Турцию семье из четырех человек в августе 2023 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 10 000 ₽, то за 30 лет внесет на инвестиционный счет 3 610 000 ₽. За этот срок инвестиционный портфель с доходностью 8% увеличит его накопления до 14 782 130 ₽

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного.

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

ПримерВ приложении «Ак Барс Финанс» — «Ак Барс Трейд» — можно пройти тест, с помощью которого инвестор может определить свой риск-профиль. Я прошла тестирование, и оно показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций, 40% облигаций и 10% драгоценных металлов, например, золота.

Я прошла тестирование, и оно показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций, 40% облигаций и 10% драгоценных металлов, например, золота.

Но здесь не учтена моя финансовая цель — 5 лет — и высокая неопределенность на рынке. Я скорректировала цифры: увеличила консервативную часть — депозиты, облигации — до 80% и уменьшила рискованную часть — акции — до 20%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта. Например в «Ак Барс Финанс» есть услуга «Стартовый портфель», с помощью которой консультант подберет активы в портфель бесплатно.

Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта. Например в «Ак Барс Финанс» есть услуга «Стартовый портфель», с помощью которой консультант подберет активы в портфель бесплатно.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример: Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Портфельная стратегия Asset Allocation

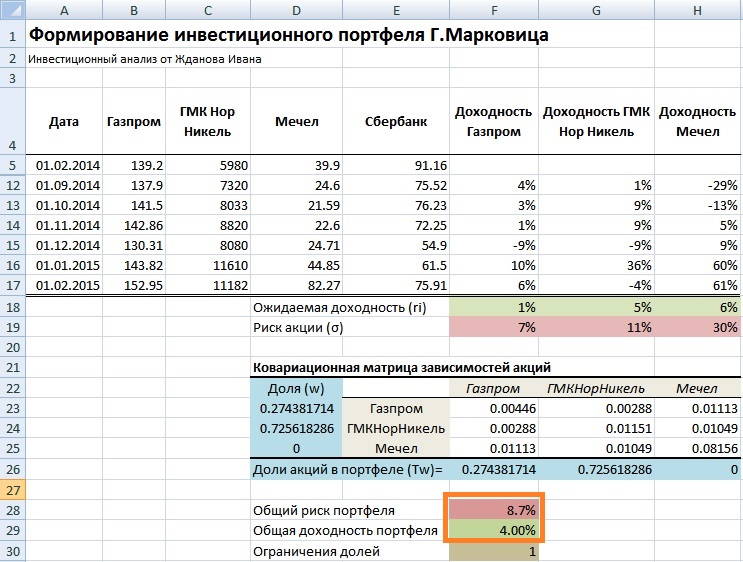

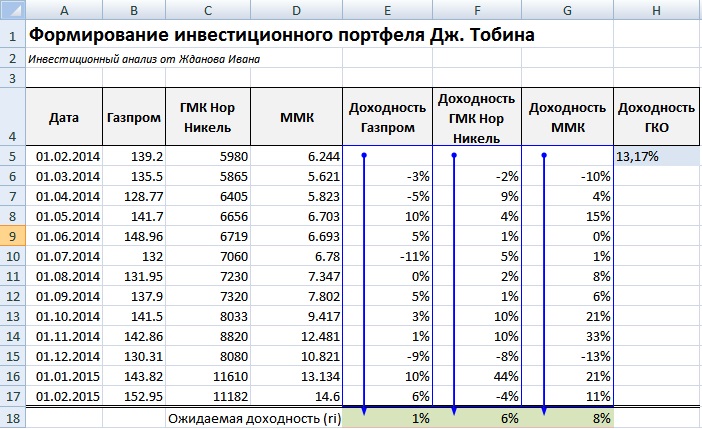

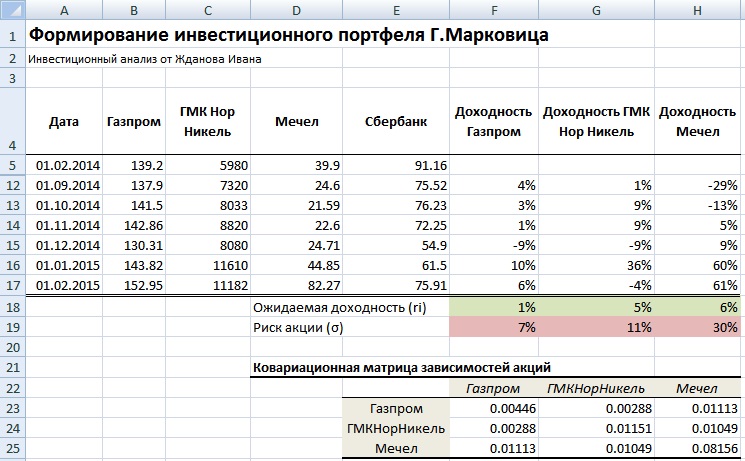

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

- Учитывать возраст инвестора, его цель и срок ее достижения, риск-профиль, финансовую грамотность и возможности, опыт в инвестициях, занятость, обязательства.

- Применять диверсификацию по классам активов, странам, валюте.

- Регулярно пополнять портфель и проводить обязательную ребалансировку не чаще одного–двух раз в год.

Стратегия подходит для долгосрочного инвестирования и предполагает небольшие затраты: комиссии за управление, оплата услуг брокера, налоги.

Основу таких портфелей составляют индексные фонды, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Мосбирже есть фонды на акции, облигации, драгоценные металлы и денежный рынок.

Примеры сбалансированных инвестиционных портфелей

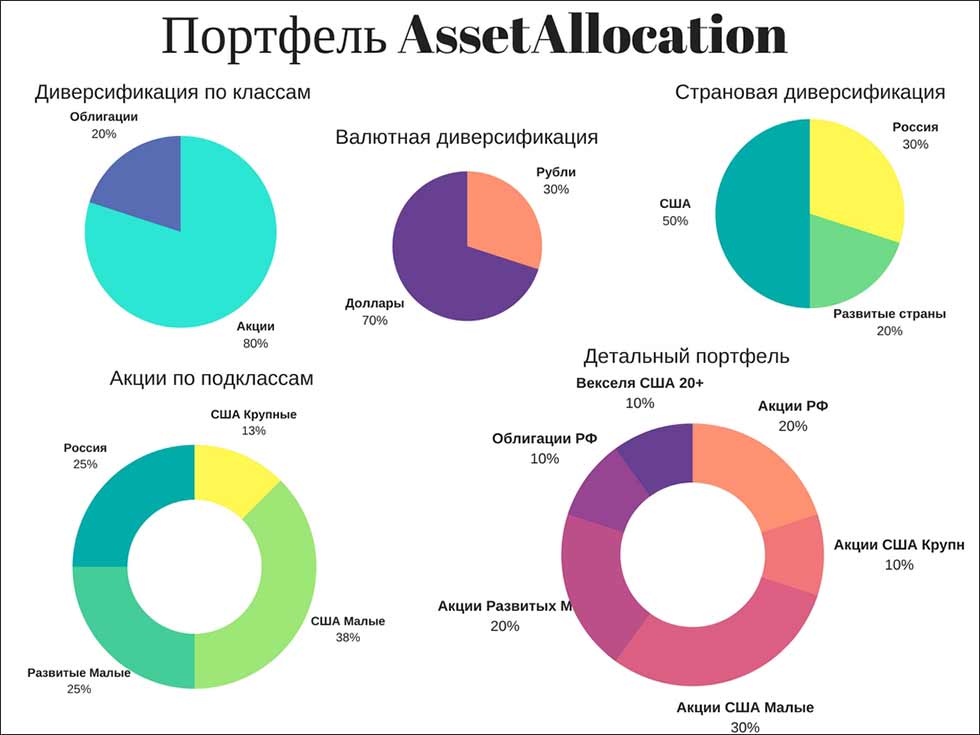

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

Инвестору 20 лет, и он планирует долгосрочные инвестиции. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка. Долевое распределение выбрано: акции 50%, облигации 40% и золото 10%.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото, которые на Мосбирже сегодня представлены только БПИФами.

Пример инвестиционного портфеля по стратегии Asset Allocation

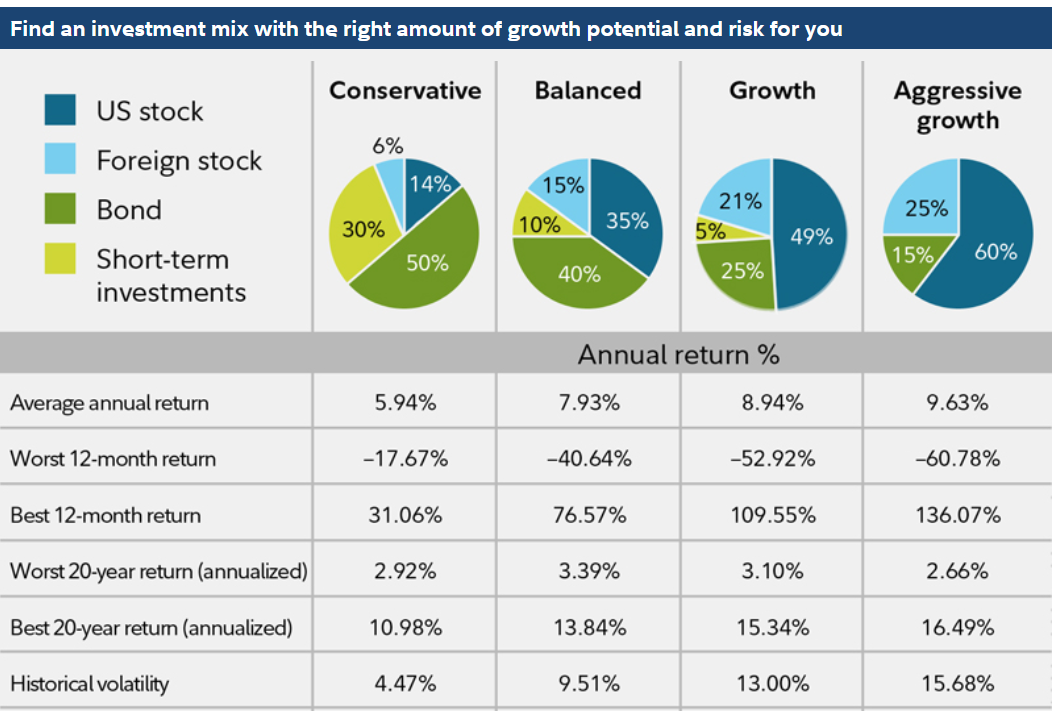

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

- целевое сочетание активов роста — инвестор стремится к росту капитала и может вынести значительные колебания рынка;

- сбалансированное целевое сочетание активов — инвестор стремится к росту капитала и способен выдержать умеренные колебания стоимости;

- консервативное целевое сочетание активов — инвестор хочет минимизировать колебания стоимости активов и ориентируется на получение небольшого дохода.

Примеры инвестиционных портфелей от Fidelity

Ошибки новичков при формировании инвестиционного портфеля

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Инвестиционные консультации имеют право давать только инвестиционные советники.

Вывод, который сделала на полученном опыте: внимательно считайте расходы и помните, что доходы в прошлом не гарантируют доходов в будущем.

Узнать больше об инвестировании

| Подробнее |

Поделиться

Читайте также

Начинающим

Какую валюту купить сейчас, чтобы заработать в 2023 году

Профессионалам

Как сформировать инвестиционный портфель

Профессионалам

Как начать инвестировать

Профессионалам

Россиянам заблокировали зарубежные акции

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

БизнесуИнвестицииО продуктах Ак Барс БанкаПолезное видеоПро деньгиСамозанятым

Нажимая на кнопку ”Подписаться”, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Читайте на привычных площадках

Онлайн-журнал Life.

Profit

ProfitЧестно и понятно рассказываем о деньгах и экономии

Как создать инвестиционный портфель — Forbes Advisor

Обновлено: 26 января 2023 г., 12:06

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Успешное инвестирование означает достижение как краткосрочных, так и долгосрочных финансовых целей. Но создание инвестиционного портфеля для достижения обоих типов целей может оказаться непростой задачей.

Независимо от того, пытаетесь ли вы выбрать финансового консультанта или выбираете подход «сделай сам», следующий контрольный список из шести шагов поможет вам создать и поддерживать инвестиционный портфель для любых ваших целей.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Datalign Advisory

Найти консультанта

На веб-сайте Datalign Advisory

Доступ к тысячам финансовых консультантов.

Экспертиза от выхода на пенсию до планирования имущества.

Найдите подходящего вам финансового консультанта, прошедшего предварительную проверку.

Ответьте на 20 вопросов и найдите соответствие сегодня.

Свяжитесь с вашим партнером, чтобы позвонить бесплатно и ни к чему не обязывает.

Что такое инвестиционный портфель?

Инвестиционный портфель — это набор активов, которые вы покупаете или вкладываете деньги для получения дохода или прироста капитала.

Активы включают в себя денежные средства на депозите на счете денежного рынка или депозитные сертификаты, недвижимость или все, что вы можете приобрести с помощью брокерского счета — акции, биржевые фонды, взаимные фонды, облигации, криптовалюту и многое другое.

Инвестиционные портфели могут включать один или несколько типов счетов. Например, план 401(k) вашего работодателя относится к одному типу. Но по мере того, как вы добавляете другие цели — например, накопить на первый взнос за дом или на обучение в колледже — вы, вероятно, добавите в свой портфель больше инвестиционных счетов. Ваш полный портфель может включать высокодоходный сберегательный счет и план 529.

Ваш полный портфель может включать высокодоходный сберегательный счет и план 529.

Важно учитывать, как каждый тип инвестиционного счета работает отдельно и в сочетании друг с другом. Не кладите все яйца в одну корзину, потому что, не осознавая этого, вы можете инвестировать в одни и те же активы на нескольких счетах. Как вы скоро обнаружите, не все инвестиции соответствуют всем целям или инвесторам.

Как создать инвестиционный портфель за шесть шагов

Создание инвестиционного портфеля можно разбить на следующие простые шаги. Каждый шаг настраивает вас на успех следующего шага. В конечном итоге у вас будет больше шансов создать портфель, соответствующий вашему стилю инвестирования и целям, которых вы хотите достичь.

1. Начните с ваших целей и временных горизонтов

Первым шагом при создании инвестиционного портфеля является составление списка ваших финансовых целей.

«Без конечной цели причины, по которым вы хотите инвестировать, не имеют особого значения», — говорит Брайан Робинсон, сертифицированный специалист по финансовому планированию (CFP) в Sharpepoint.

После того, как вы изложили свои цели, отсортируйте их по временному горизонту, который представляет собой не что иное, как то, как долго вам нужно будет удерживать инвестиции, пока вам не потребуются деньги.

- Краткосрочные цели — это цели, для которых вам понадобятся деньги в течение 12 месяцев.

- Для достижения среднесрочных целей требуется от одного до пяти лет.

- Долгосрочные цели достигаются более чем за пять лет.

Например, если вы откладываете на пенсию через 30 лет, но вам нужно купить новую машину в этом году, у вас есть одна долгосрочная и одна краткосрочная цель.

2. Поймите свою толерантность к риску

Теперь, когда вы знаете, когда вам нужны деньги для каждой цели, вы можете определить свою толерантность к риску — сколько вы готовы потерять в краткосрочной перспективе для достижения каждой цели.

«Чем длиннее временной горизонт, тем более агрессивным вы можете быть», — говорит Денис Поляк, CFP в Poljak Group Wealth Management, поскольку у вас больше времени для возмещения краткосрочных потерь. Он говорит, что краткосрочные цели обычно требуют более консервативной стратегии, поскольку вы, вероятно, не можете позволить себе потерять то, что сохранили.

Он говорит, что краткосрочные цели обычно требуют более консервативной стратегии, поскольку вы, вероятно, не можете позволить себе потерять то, что сохранили.

Толерантность к риску тесно связана с временным горизонтом. Например, если вы берете на себя слишком маленький риск при откладывании на пенсию через 30 лет, вы можете не достичь своей цели по сбережениям. Но если вам осталось пять лет до выхода на пенсию, слишком большой риск может означать потерю денег без возможности возместить убытки.

Ваша терпимость к риску — это, в конечном счете, баланс между тем, что требуется для достижения ваших целей, и тем, насколько комфортно вы относитесь к колебаниям рынка.

3. Соотнесите тип вашей учетной записи с вашими целями

Прежде чем выбрать инвестиции, вам нужно место для их размещения. Вот почему вы хотите создать инвестиционный портфель, используя учетную запись, которая соответствует вашим инвестиционным целям.

- Счета с налоговыми льготами , такие как IRA и 401(k), лучше всего подходят для долгосрочных целей, связанных с выходом на пенсию, и могут соответствовать любому уровню допустимого риска.

- Налогооблагаемые брокерские онлайн-счета хорошо подходят для среднесрочных и долгосрочных целей, когда вам нужен больший потенциал роста, чем депозитный счет с меньшим риском.

- Депозитные счета , такие как компакт-диски, счета денежного рынка и высокодоходные сберегательные счета лучше всего подходят для краткосрочных целей, когда вы хотите небольшого роста, но не можете позволить себе потерять деньги.

4. Выберите инвестиции

Теперь пришло время использовать ваши цели, временной горизонт и устойчивость к риску, когда вы выбираете инвестиции для достижения своих целей.

Акции

Акции, также известные как акции, являются единицами собственности в публичной компании. Вы можете купить акции тысяч компаний, базирующихся в США и за рубежом. Они, как правило, представляют собой инвестиции с более высоким риском, но также предлагают больше шансов на рост стоимости, чем облигации или денежные альтернативы.

Облигации

Облигации превращают инвесторов в кредиторов. Покупка облигации позволяет вам одолжить деньги компании, юридическому лицу или муниципалитету. Взамен эмитент облигаций выплачивает вам проценты по кредиту до тех пор, пока он не погасит его полностью. Облигации, как правило, менее рискованны, чем акции, но есть и облигации с более высоким риском, такие как мусорные облигации.

Фонды

Если вы не можете позволить себе купить одну облигацию или акцию или просто хотите распределить свой риск между несколькими акциями и облигациями, вы можете инвестировать, используя биржевые фонды (ETF) и взаимные средства.

Эти инвестиции представляют собой наборы ценных бумаг. Когда вы покупаете акции, вы владеете всего понемногу в корзине. Ваш риск будет варьироваться в зависимости от типа фонда.

Альтернативные инвестиции

Если вы можете об этом мечтать, вы можете в это инвестировать. От драгоценных металлов, таких как серебро и золото, до недвижимости, криптовалют, хедж-фондов и даже товаров, таких как пшеница, есть способы инвестировать помимо акций и облигаций, чтобы диверсифицировать свой портфель. Альтернативные инвестиции часто более рискованны, чем акции и облигации.

От драгоценных металлов, таких как серебро и золото, до недвижимости, криптовалют, хедж-фондов и даже товаров, таких как пшеница, есть способы инвестировать помимо акций и облигаций, чтобы диверсифицировать свой портфель. Альтернативные инвестиции часто более рискованны, чем акции и облигации.

Наличные деньги и их альтернативы

Инвестиции, такие как депозитные сертификаты, сберегательные счета и фонды денежного рынка, предлагают способы с низким уровнем риска отложить наличные деньги, но при этом получать (очень) скромную норму прибыли.

5. Распределите свои активы и диверсифицируйте их

После того, как вы определились с типами инвестиций, которые вы хотите включить в свой инвестиционный портфель, пришло время решить, сколько из них вы должны купить. Хотя у вас может возникнуть соблазн вложить каждую копейку в акции, чтобы получить максимальную прибыль, Робинсон советует своим клиентам думать по-другому.

«Делать деньги — это здорово, но сколько вы не потеряли по пути вниз?» он говорит.

Распределение активов не дает вам складывать все яйца в одну корзину и вместо этого помогает разделить ваши деньги таким образом, чтобы вы могли наслаждаться приростом капитала и ограничивать потери. Например, если у вас высокая толерантность к риску и 30-летний горизонт, вы можете выделить 90% на акции и 10% на облигации. Кто-то с умеренной толерантностью к риску может выбрать портфель, состоящий из 60% акций и 40% облигаций.

Приняв решение о распределении активов, вы можете диверсифицировать свои инвестиции в пределах этих классов активов. Например, вы можете разделить свои 90% акций между акциями с большой и средней капитализацией, а затем диверсифицировать акции по нескольким секторам, таким как здравоохранение, промышленность и технологии.

Чтобы помочь вам начать работу, вы можете ознакомиться с популярными моделями распределения активов, чтобы определить свой идеальный портфель.

6. Мониторинг, ребалансировка и корректировка

После того, как вы нажмете кнопку «Купить», ваш инвестиционный портфель по-прежнему нуждается в постоянной заботе и внимании. Вот почему важно регулярно контролировать и корректировать свой портфель.

Вот почему важно регулярно контролировать и корректировать свой портфель.

Например, вы можете дважды в год проверять свой портфель, чтобы убедиться, что распределение активов по-прежнему соответствует вашим целям. Возможно, вам придется перебалансировать свои активы, если рынок был волатильным. Если вы инвестируете через робота-консультанта, многие позаботятся о ребалансировке за вас.

Вам также может понадобиться скорректировать свою инвестиционную стратегию по мере изменения жизни. Вступление в брак или развод, становление родителем, получение наследства или приближение выхода на пенсию — все это жизненные события, которые могут потребовать переосмысления вашей текущей инвестиционной стратегии. Лучшие инвестиционные портфели растут и процветают, как комнатные растения — при регулярном уходе, внимании и подкормке.

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Через рекомендации Dataalign

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые из наших статей; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.

Вы уверены, что хотите оставить свой выбор?

Как создать инвестиционный портфель

Том Ларм, CFA ® , CFP ®

Портфельный стратег

Как создать инвестиционный портфель

поможет вам в достижении ваших финансовых целей . Однако создание инвестиционного портфеля может показаться непосильным. Есть так много разных способов инвестировать и копить на будущее. Работа с кем-то, кому вы доверяете, и сосредоточение внимания на определенном наборе шагов, сосредоточенных на том, чего вы пытаетесь достичь, может сделать процесс намного проще и персонализированнее для вас.

Поэтому мы рекомендуем работать с вашим финансовым консультантом над следующими этапами создания портфеля:

- Определите свои цели

- Соотнесите комфорт с риском

- Понимание вашего временного горизонта

- Согласуйте оптимальный состав портфеля

- Убедитесь, диверсификация

1. Определите свои цели

Когда дело доходит до создания инвестиционного портфеля, все начинается с вас и ваших устремлений. Поэтому, прежде чем вы начнете выбирать, как инвестировать, мы хотим, чтобы вы подумали о том, почему вы инвестируете, а также о своих мотивах и ценностях, которыми они движут. Что для вас важнее всего? Важно, чтобы ваш инвестиционный портфель основывался на цели, которая поможет вам достичь ваших уникальных финансовых целей. В конце концов, самый большой риск, с которым вы сталкиваетесь, связан не с фондовым рынком, а с недостижением ваших долгосрочных целей.

Кроме того, у вас, вероятно, есть несколько целей, каждая из которых имеет свою цель и временной горизонт. Ваш финансовый консультант может помочь вам сбалансировать и расставить приоритеты во всем, над чем вы работаете. Вместе вы можете разработать финансовую стратегию, которая включает в себя ваши инвестиционные цели, рассмотрев такие темы, как:

Ваш финансовый консультант может помочь вам сбалансировать и расставить приоритеты во всем, над чем вы работаете. Вместе вы можете разработать финансовую стратегию, которая включает в себя ваши инвестиционные цели, рассмотрев такие темы, как:

- Какой вы хотели бы видеть пенсию

- Если вы хотите внести свой вклад в образование ребенка или внука

- Если вы планируете сделать крупную покупку, например дом или машину

- Если вы хотите начать бизнес

- Если вы хотите оставить финансовое наследство своим детям или наследникам

2. Соотнесите комфорт с риском

Оценка вашего комфорта с риском важна, потому что маловероятно, что вы достигнете ваши долгосрочные цели, если вы откажетесь от своей стратегии во время неизбежного краткосрочного падения рынка. Определение и периодический пересмотр вашего уровня комфорта с риском может помочь вам избежать некоторых эмоциональных ошибок при инвестировании, таких как погоня за результатами.

Инвестиции в рост, такие как акции или взаимные фонды акций, могут испытывать большую волатильность рынка, чем более ориентированные на доход инвестиции, такие как облигации или взаимные фонды облигаций, но могут предоставить возможности для более высокой доходности. Соответствующая диверсификация качественных долгосрочных инвестиций может помочь привести риск вашего портфеля в соответствие с вашим уровнем комфорта. Нахождение этого правильного баланса может помочь вам оставаться на пути к реализации вашей инвестиционной стратегии. Как правило, ваш финансовый консультант попросит вас заполнить анкету, чтобы оценить, как вы можете реагировать на риск в различных ситуациях. Если вы создаете инвестиционный портфель со своим партнером или супругом, это важная тема для обсуждения друг с другом.

3. Определите свой временной горизонт

Вам необходимо определить, когда вам понадобятся деньги, что напрямую связано с вашими финансовыми целями. Каждая финансовая цель, вероятно, будет иметь свой временной горизонт. Например, если вы откладываете на пенсию, подумайте, когда вы хотите выйти на пенсию. Если другой целью является оплата учебы в колледже, ваш временной горизонт будет основываться на том, когда ваши дети достигнут студенческого возраста и сколько лет обучения вы планируете оплатить.

Например, если вы откладываете на пенсию, подумайте, когда вы хотите выйти на пенсию. Если другой целью является оплата учебы в колледже, ваш временной горизонт будет основываться на том, когда ваши дети достигнут студенческого возраста и сколько лет обучения вы планируете оплатить.

Как правило, чем дольше вы инвестируете, тем больше у вас возможностей компенсировать потенциальное падение рынка, что, возможно, позволяет вам рассматривать инвестиции с большей потенциальной доходностью. По мере сокращения вашего временного горизонта мы рекомендуем переходить на более консервативные инвестиции, которые обычно имеют меньшие колебания цен.

4. Согласуйте оптимальный состав портфеля.

С каждой выбранной вами инвестицией связаны ожидаемые риски и доходность. Если инвестиционный портфель состоит в основном из инвестиций с фиксированным доходом, он, вероятно, будет иметь более низкий риск и более низкие ожидания по доходности. Если инвестиционный портфель больше ориентирован на акции, он, вероятно, будет иметь более высокий риск и более высокие ожидания по доходности.

В основе инвестиций лежит баланс. Для вашего портфеля мы рекомендуем выбрать подходящее сочетание инвестиций в акции и инвестиции с фиксированным доходом в зависимости от вашей уникальной ситуации, начиная с вашего комфорта с риском, временным горизонтом и финансовой целью (целями). Рассмотрение дополнительных факторов, таких как ваши потребности в пенсионном доходе, существующие сбережения и желание оставить наследство, также может помочь вам принять решение о наиболее подходящем распределении по акциям и облигациям.

Оценка того, насколько характеристики риска и доходности целей нашего портфеля соответствуют вашей ситуации, может помочь вам на этом этапе процесса. Эта иллюстрация может помочь вам визуализировать соотношение риска и доходности при переходе от целей портфеля:

Источник: Эдвард Джонс

предоставить в качестве примера. Для пенсионных целей мы рекомендуем учитывать этап вашей жизни, а также ваше удобство с риском и временным горизонтом.

Мы выделили пять инвестиционных этапов жизни, связанных с пенсионными целями, разделив их на две категории — этапы накопления и этапы распределения. Стадии накопления представляют, когда вы откладываете на пенсию. Этапы распределения представляют собой период, когда вы уже вышли на пенсию и используете свои инвестиции для удовлетворения своих потребностей в доходах.

Используйте эту таблицу в качестве руководства, которое поможет вам определить уникальную цель вашего портфеля для вашей пенсионной цели. Во-первых, найдите свой жизненный этап и временной горизонт сверху. Затем оцените свою толерантность к риску, используя описания слева.

Например, если вы только начинаете инвестировать и имеете высокую толерантность к риску, вам может подойти цель портфеля с фокусом на рост. Если вы находитесь в позднем пенсионном возрасте и имеете низкую толерантность к риску, более подходящей может быть цель портфеля, ориентированная на доход.

Источник: Эдвард Джонс

5.

Обеспечьте надлежащую диверсификацию

Обеспечьте надлежащую диверсификациюПосле того, как вы договорились о сочетании инвестиций в акции и инструменты с фиксированным доходом, которое соответствует вашей ситуации, мы рекомендуем создать портфель, диверсифицированный по различным классы активов. Классы активов — это группы инвестиций, которые имеют схожие характеристики риска и доходности. Поскольку классы активов ведут себя по-разному с течением времени, и невозможно узнать, какие из них могут быть наиболее эффективными в любой конкретный год, наличие диверсифицированного портфеля помогает управлять рисками, создавая более прочную основу.

Наше руководство по долгосрочному стратегическому распределению активов представляет собой наше видение сбалансированной диверсификации для частей с фиксированным доходом и акций хорошо диверсифицированного портфеля, основанное на нашем прогнозе экономики и рынков на следующие 30 лет. Рекомендуемое нами распределение по каждому классу активов зависит от сочетания инвестиций в акции и инструменты с фиксированным доходом, которые вы выбрали для своей ситуации, как это определено целями нашего портфеля.

Источник: Эдвард Джонс

Диверсификация в пределах каждого класса активов, а не только между классами активов, также может укрепить основу вашего портфеля. В рамках классов долевых активов рассмотрите возможность инвестирования в акции, представляющие разные сектора или стили. В рамках фиксированного дохода рассмотрите возможность инвестирования в облигации, представляющие различные сектора, категории или сроки погашения. Взаимные фонды и биржевые фонды (ETF) могут предоставить удобный способ диверсифицировать ваши инвестиции, когда вы начинаете формировать свой портфель.

Начните формировать свой инвестиционный портфель сегодня

Убедиться в том, что ваш инвестиционный портфель соответствует вашим финансовым целям, может быть легче, если вы сотрудничаете с правильным финансовым консультантом. Эдвард Джонс поможет вам создать инвестиционный портфель, соответствующий вашим финансовым целям сейчас и в будущем. Вместе мы можем определить цели вашего инвестиционного портфеля.

Об авторе