Как правильно вести кассу: Порядок ведения и заполнения кассовой книги — образец

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 03.12.2014 13:06

- Автор: Administrator

- Просмотров: 115031

ПКО и РКО — это основные документы, которые используются для отражения движения денежных средств в кассе. Они нужны практически в любой организации, и в этой статье я расскажу, как работать с ними в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Кроме этого речь пойдет о том, как проверить корректность ведения кассовых операций и как установить лимит остатков денег в кассе.

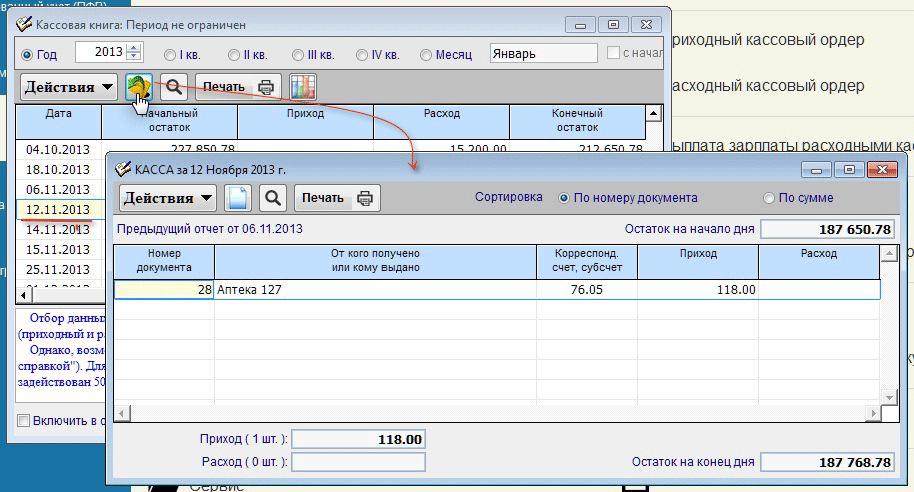

Итак, для того, чтобы отразить приход денежных средств в кассу, необходимо перейти на вкладку «Банк и касса» и выбрать пункт «Поступление наличных (ПКО)».

Добавляем новый документ по кнопке «Создать». В открывшейся форме необходимо правильно выбрать вид операции, от этого зависит состав полей документа, которые нужно заполнить. Мы будем отражать операцию «Оплата от покупателя».

Затем выбираем организацию (если в базе их несколько), контрагента (при необходимости создаем нового), указываем сумму и счет учета.

При проведении документа в нашем случае формируется движение по счетам Дт 50 Кт 62.

Для того, чтобы отразить в программе расход денежных средств, необходимо на вкладке «Банк и касса» выбрать пункт «Выдача наличных (РКО)».

В данном документе также нужно выбрать вид операции, мы рассмотрим операцию «Выплата заработной платы по ведомостям».

Выбираем организацию и добавляем строку в табличную часть. В том случае, если ранее уже была создана ведомость на выплату зарплаты, то нужно её выбрать, или можно создать новую ведомость непосредственно из текущего документа.

Ведомость можно заполнить по всем сотрудникам автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей.

Нажимаем «Провести и закрыть», суммы в документе «Выдача наличных» проставляются автоматически на основании созданной ведомости. Остается только выбрать статью движения денежных средств в поле, расположенном под табличной частью.

Данный документ создает проводку Дт 70 Кт 50.

Также к кассовым документам относится авансовый отчет. О том, как с ним работать я подробно рассказывала в статье Авансовый отчет — как заполнить в 1С: Бухгалтерии предприятия 8.

Еще я рекомендую установить в программе лимит остатков денег в кассе, который будет использоваться при проверке правильности ведения кассовых операций. В том случае, если он будет превышен в какой-то из дней, программа сообщит об этом. Но данную операцию могут не выполнять субъекты малого бизнеса и ИП, которые в соответствии с новым порядком, вступившим в силу с 1 июня 2014 года, не имеют обязанности контролировать лимит.

Всем остальным нужно зайти на вкладку «Главное», выбрать пункт «Организации», нажать кнопку «Ещё» и «Лимиты остатка кассы».

В открывшейся таблице по кнопке «Создать»указываем лимит и дату, с которой он действует.

Для того, чтобы проверить корректность ведения учета по кассе, необходимо воспользоваться обработкой «Экспресс-проверка ведения учета», которая находится на вкладке «Отчеты».

В форме обработки необходимо установить период проверки, нажать кнопку «Показать настройки» и установить галочку «Операции по кассе». Затем нажимаем «Выполнить проверку».

Программа сообщит, есть ли ошибки по данному разделу учета, а также подскажет информацию о них при наличии.

Если у вас остались вопросы, то вы можете задать их в комментариях к статье или на нашем форуме.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как сшивается кассовая книга, образец — как правильно подшивать кассу?

Содержание

- Кассовая книга.

- Как правильно вести кассовую книгу КО-4

- Обратите внимание!

- Касса.

- Кассир.

- Выдача денег под отчет.

- Проверка кассовой дисциплины.

- Как сшивается кассовая книга образец

- Как правильно сшить кассовую книгу — образец?

- Как правильно подшить кассовую книгу

- Как прошнуровать кассовую книгу: инструкция

- Как прошить кассовую книгу: фото

- Как правильно сшить кассовую книгу за месяц?

- Ведение кассовой книги

- Заполнение кассовой книги

- Как сшивать кассовую книгу?

- Кассовая книга

- Интересные статьи

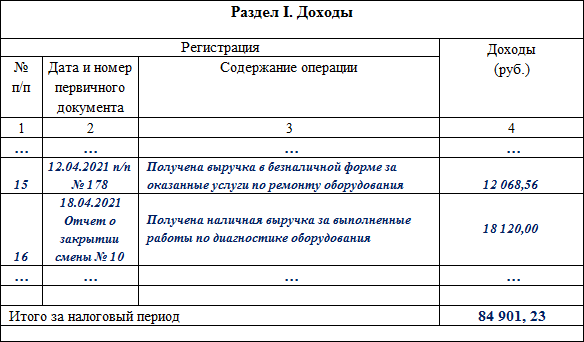

По российскому законодательству все организации должны хранить свободные деньги в банке, а большинство расчетов между юрлицами должно производиться в безналичном порядке. Для того, чтобы производить расчеты наличными, необходимо иметь кассу, кассира, вести кассовую книгу. (Порядок ведения кассовых операций в российской федерации)

При этом, если вы принимаете наличные деньги от населения, то должны еще иметь кассовый аппарат, поставленный на учет в налоговой инспекции и вести журнал кассира- операциониста (Положение по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением).

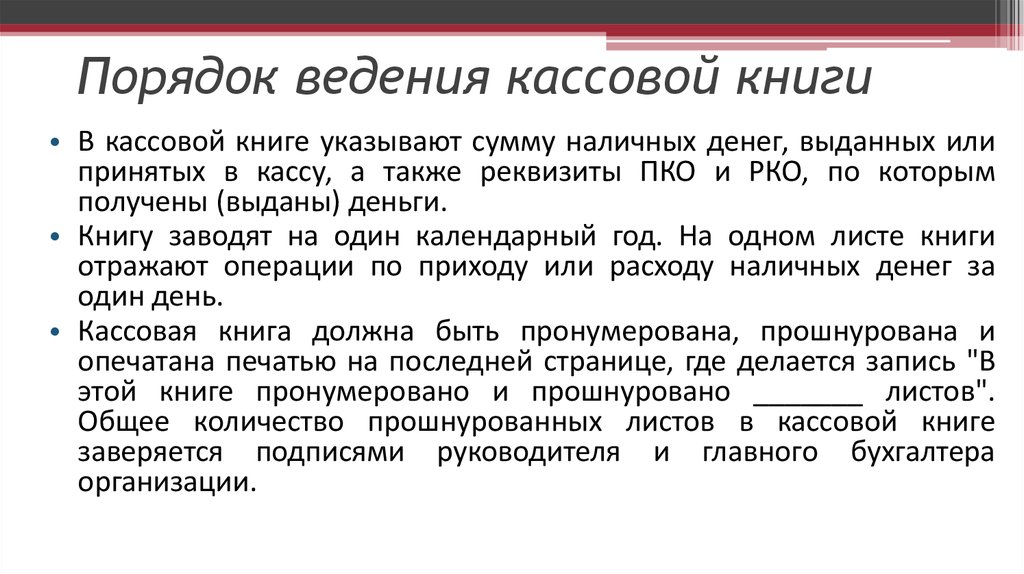

Кассовую книгу можно вести и в электронном виде, ежедневно распечатывая текущую дату и подшивая ее к ранее распечатанным страницам. По окончании года ее нужно сшить.

Бланк кассовой книги можно скачать здесь.

Кассовая книга.

Кассовая книга ведется по утвержденной форме. Каждый год начинается новая кассовая книга. Заполняется за каждый день, когда совершались операции с наличными деньгами. Можно купить в магазине журнал установленной формы, тогда в начале года пронумеровываются страницы, прошиваются, все это скрепляется печатью и потом заполняется в хронологическом порядке вручную. Можно вести в электронном виде и распечатывать за каждый день, когда было движение, а в конце года прошнуровать, пронумеровать, скрепить печатью и подписью директора и главного бухгалтера (если он есть).

Кассовая книга состоит из двух частей: вкладного листа кассовой книги и отчета кассира. Если вы книгу купили, то все записи делаются шариковой ручкой под копировальную бумагу, второй экземпляр и есть отчет кассира, он отрывается и хранится отдельно.

Как правильно вести кассовую книгу КО-4

Если вы ведете кассовую книгу в электронном виде (рекомендую), то распечатываете за каждый день приходные и расходные кассовые ордера, вкладной лист и отчет кассира, т.е. по сути у вас получается кассовая книга, состоящая из двух частей. Листы в них нумеруются в порядке возрастания с начала года, на последнем в месяце вкладном листе проставляется общее количество листов кассовой книги за каждый месяц, а на последнем за календарный год — общее количество листов за год.

Поступление денег в кассу оформляется приходным кассовым ордером, его отрывная часть — квитанция к приходному кассовому ордеру, подшивается к банковской выписке.

Расход денег из кассы оформляется расходным кассовым ордером или несколькими. Когда вы сдаете деньги в банк, вам выдают ордер и квитанцию. Квитанцию подшиваете к кассе, ордер — к банковской выписке.

Обратите внимание!

Кассовую книгу должны вести все организации, которые работают с наличностью, нет исключений для «упрощенки» и индивидуальных предпринимателей (п. 4 ст 346.11 НК РФ).

4 ст 346.11 НК РФ).

Касса.

Касса — «изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег». В реальности, если вы только выдаете деньги на зарплату и хозрасходы, это может быть кабинет бухгалтера с сейфом в нем.

Кассир.

Это может быть либо отдельный работник, либо обязанности кассира могут быть возложены на бухгалтера, или на директора. (Обычно издается приказ от имени директора с формулировкой: « в связи с отсутствием в штатном расписании должности счетного работника, обязанности бухгалтера и кассира возлагаю на себя»). С кассиром заключается договор о полной материальной ответственности.

Чтобы получать деньги в банке, например, на выплату зарплаты, вам понадобится чековая книжка (пишется заявление на получение чековой книжки по форме банка). Перед поездкой в банк за деньгами вы заполняете чек (правила заполнения — на обложке чековой книжки), ставите подписи, печать. Обычно нужно заранее позвонить в банк и предупредить, какую сумму вы планируете снять по чеку.

В случае, если у вас постоянная денежная выручка, вы можете получить у банка разрешение использовать дневную выручку на выплату зарплаты и выдачу под отчет на хозрасходы (форму дает банк).

Также в начале года вы можете оговорить с банком лимит остатка кассы. Это сумма денег, которая может оставаться в кассе на конец дня. По умолчанию, лимит остатка кассы равен нулю, и это значит, что в конце дня все наличные деньги из кассы нужно сдать в банк. Исключение составляют только суммы, снятые на выплату зарплаты, они могут находиться в кассе в течение 3 рабочих дней.

Выдача денег под отчет.

Если нужно купить что-либо за наличные, канцтовары, к примеру, можно выдать деньги работнику под отчет (либо директору — он тоже считается работником; возможен вариант, когда директор выдает деньги сам себе (если в штате больше никого нет)). Это значит, что тот, кому выдали деньги должен на них что-то купить, а потом отчитаться о покупке, заполнив авансовый отчет (есть унифицированная форма), и приложить к нему кассовый и товарный чеки. Естественно эта продукция должна быть принята к учету, а расходы экономически обоснованы. Обратите внимание, что если организация- продавец выписывает накладную и счет-фактуру, эти документы должны быть выписаны на организацию, а у вашего сотрудника должна быть доверенность на получение продукции. Только в этом случае вы сможете принять ее к учету.

Естественно эта продукция должна быть принята к учету, а расходы экономически обоснованы. Обратите внимание, что если организация- продавец выписывает накладную и счет-фактуру, эти документы должны быть выписаны на организацию, а у вашего сотрудника должна быть доверенность на получение продукции. Только в этом случае вы сможете принять ее к учету.

Законодательно не установлен срок, на который деньги можно выдать подотчет, организация может сама его установить (издать об этом приказ)однако не стоит устанавливать слишком большой срок, чтобы не вызвать подозрения со стороны проверяющих. По окончании этого срока сотрудник должен отчитаться о покупке либо вернуть деньги в кассу. По командировочным расходам работник должен отчитаться в течение 3 дней после возвращения из командировки. Запрещается выдавать новые суммы под отчет, если работник не отчитался по старым.

Проверка кассовой дисциплины.

Кассовую дисциплину имеет право проверить банк, в котором у вас открыт счет. Об этом вас известят в письменном виде. Нужно будет предоставить в банк на проверку полностью оформленные вкладные листы кассовой книги, отчеты кассира с прилагающимися документами и авансовые отчеты, если выдавались деньги под отчет. Если проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшивается в конце года). По окончании проверки вам вернут кассовую книгу и выдадут акт о проведении проверки кассовой дисциплины, возможно с замечаниями, в соответствии с которыми нужно будет кассовую книгу исправить.

Об этом вас известят в письменном виде. Нужно будет предоставить в банк на проверку полностью оформленные вкладные листы кассовой книги, отчеты кассира с прилагающимися документами и авансовые отчеты, если выдавались деньги под отчет. Если проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшивается в конце года). По окончании проверки вам вернут кассовую книгу и выдадут акт о проведении проверки кассовой дисциплины, возможно с замечаниями, в соответствии с которыми нужно будет кассовую книгу исправить.

Ведется кассовая книга по специальной утвержденной форме. В начале каждого года кассовая книга начинается заново. Ее нужно заполнять за каждый день, даже если совершалась только одна операция с наличными деньгами. Можно приобрести в канцелярском магазине журнал по установленной форме, тогда в самом начале года следует пронумеровать все страницы, подшить кассовую книгу и скрепить печатью, и уже затем, каждый день кассовую книгу полагается заполнять, причем в порядке хронологии.

На последнем подшитом листе ставится надпись «В данной книге прошнуровано и пронумеровано … листов», где указывается количество листов в книге. Можно вести кассовую книгу в электронном виде в специальной программе, такой, как 1С:Бухгалтерия. Распечатывать листы будущей кассовой книги нужно за каждый день, когда было хотя бы одно движение, а в конце года подшить кассовую книгу. скрепив печатью и подписью руководителя вашей организации и, если есть главный бухгалтер, то и его подписью тоже.

Кассовая книга общеутвержденной формы состоит обязательно из двух частей: отчета кассира и вкладного листа в кассовую книгу. В купленной форме книги все записи производятся шариковой ручкой с применением копировальной бумаги, получившийся другой экземпляр – это будет отчет кассира, он должен отрываться и храниться отдельно.

Если организация ведет кассовую книгу в электронном варианте, что рекомендуется, то за каждый день должны распечатываться расходные и приходные кассовые ордера, отчет кассира и вкладной лист, по сути, должна получаться кассовая книга, которая состоит из двух абсолютно одинаковых по сумме частей.

Как сшивается кассовая книга образец

Листы в них пронумеровываются самой программой в порядке хронологии от начала года, вручную проставлять нумерацию страниц уже не надо. На последнем месячном вкладном листе ставится количество листов кассовой книги за месяц, а за отчетный год – на последнем листе ставится количество листов за год.

Экономическая нестабильность в стране вынуждает россиян искать дополнительные источники сохранения накопленного капитала. Вложение денег в.

Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

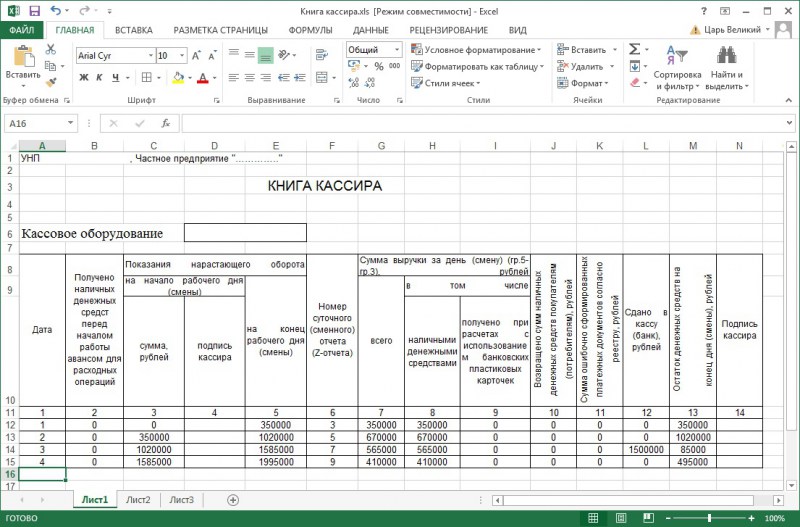

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в 1С:Предприятие или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу. детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшиватькассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу. необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: В этой кассовой книге пронумеровано и прошнуровано ____ листов (в соответствии с Постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 7 апреля г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе. От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

Как правильно сшить кассовую книгу за месяц?

** Ученик (94), закрыт 6 лет назад

В банк требуют кассовую книгу за 3 месяца? как правильно сшить каждый месяц, если это вообще нужно и как должен выглядеть титульный лист? и какой порядок дней -снизу первые числа или последние? спасибо

Любик Мудрец (14394) 6 лет назад

если вы ведете электронно. то ничего сшивать не надо. просто предоставьте несшитые листы. проблем нет никаких

Порядок ведения кассовых операций в Российской Федерации

(утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. N 40)

(с изменениями от 26 февраля 1996 г. )

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы Вкладной лист кассовой книги . Одновременно с ней формируется машинограмма Отчет кассира . Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Одновременно с ней формируется машинограмма Отчет кассира . Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм Вкладной лист кассовой книги и Отчет кассира обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы Вкладной лист кассовой книги в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы Вкладной лист кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

По окончании календарного года (или по мере необходимости) машинограммы Вкладной лист кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Людмила Дмитриевна Просветленный (37280) 6 лет назад

Сшить очень просто.

Титульный список-Кассовая книга за ____месяц.

Ее сшиваете, оставляя ниточки, потом на это клеете наклейку, с обоих сторон перегиба, бумажку на которой написано:

В данной книге пронумеровано, прошнуровано и скреплено печатью ______листов (Прописью____________)

Директор __________

главный бухгалтер________________

Данная наклейка у вас должна быть в заготовках, т. к. она постоянно нужна для работа.

Ёжжжик Ученик (187) 6 лет назад

Я не сшиваю для банка — отдаю так отчеты кассира подшитые с расходниками и приходниками и листочки за 3 месяца вкладных листов в кассовую книгу. А так же авансовы

е отчеты и оборотки по счетам. И титульный лист делаетсся по-моему за год или я ошибаюсь. а вам за три месяца нужно только сдать. В практику так и сдавала — никаких придирок с их стороны не было. Вот так у нас. у меня начало числа месяца снизу то есть 31.12.2010г. будет посдледнем в кассовой книге

И титульный лист делаетсся по-моему за год или я ошибаюсь. а вам за три месяца нужно только сдать. В практику так и сдавала — никаких придирок с их стороны не было. Вот так у нас. у меня начало числа месяца снизу то есть 31.12.2010г. будет посдледнем в кассовой книге

ArcKon Мыслитель (9404) 6 лет назад

Если текущий год и ведете электронно, то сшивать не надо.

Комментариев пока нет!

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта.

Первый вариантимеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант— горизонтальное расположение страниц.

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

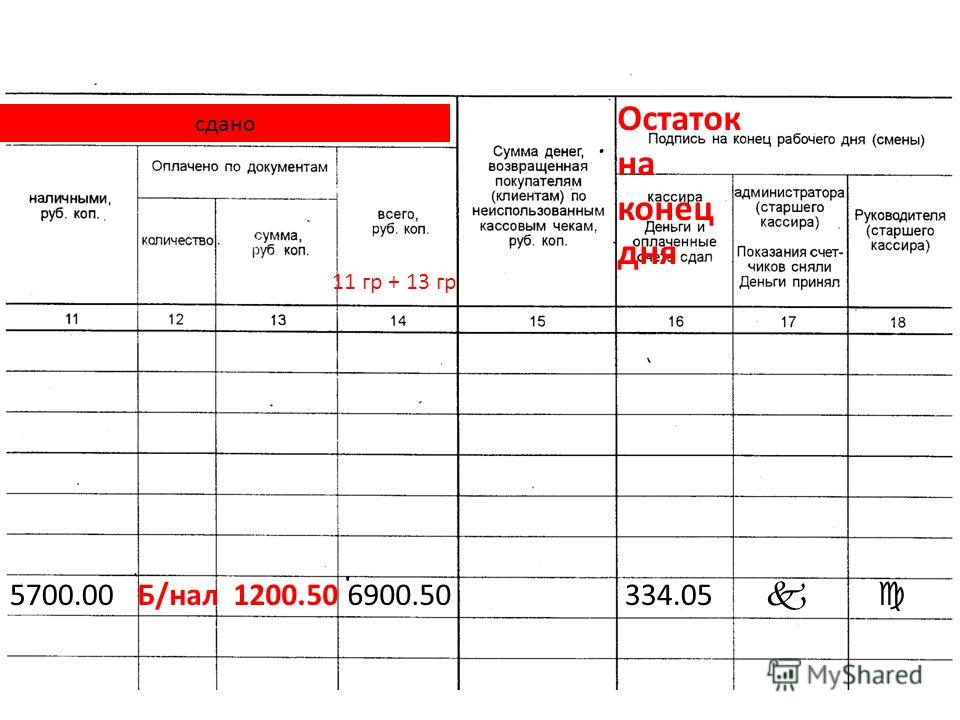

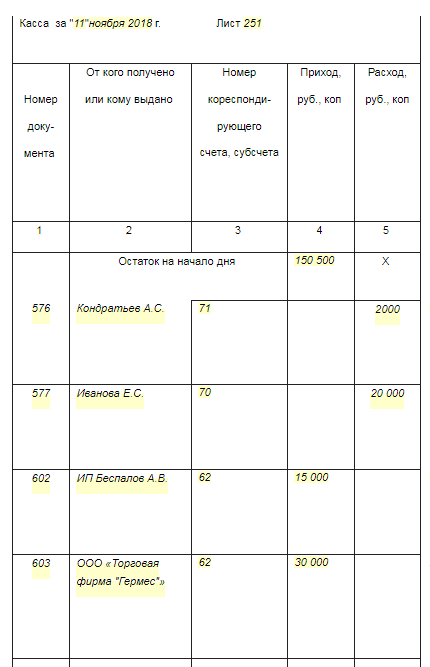

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

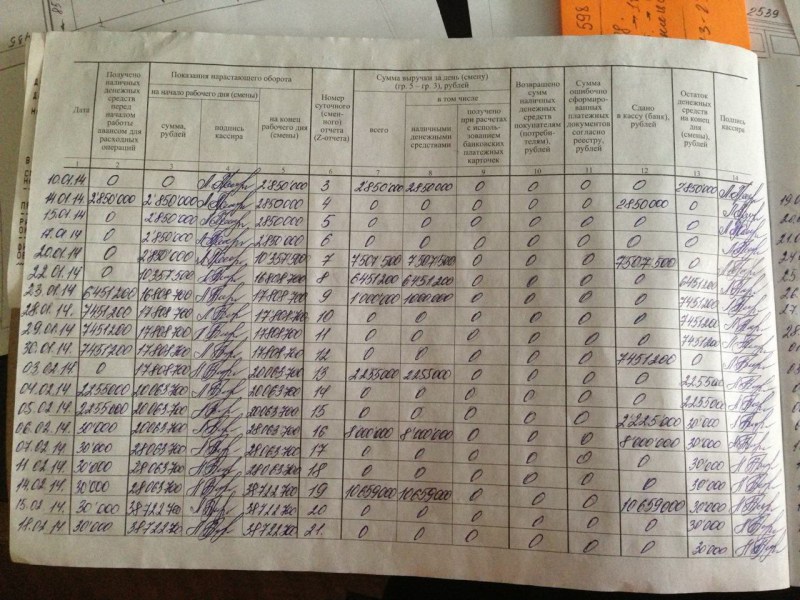

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

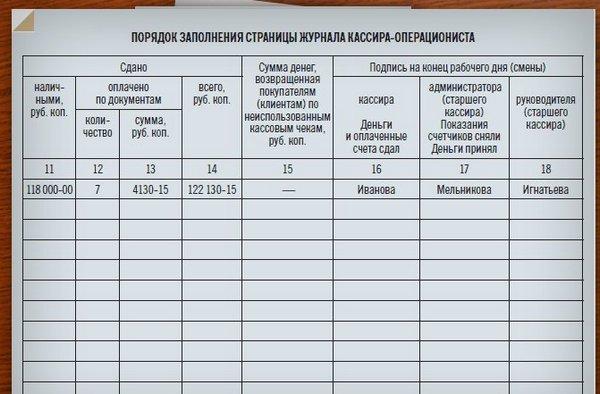

ВНИМАНИЕ!Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе.

Как сшивать кассовую книгу?

При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.Образец заполнения кассовой

книги с вертикальным

расположением листовПример кассовой книги с горизонтальным

расположением страниц

Кассовая книга

Средства контроля кассовых аппаратов для малого бизнеса

Большинство предприятий каждую ночь опустошают кассовые аппараты и кладут в сейф все наличные, которые не поступили в банк в этот вечер. Некоторые предприятия сегодня даже не используют традиционные кассовые аппараты. Они используют портативные устройства для приема заказов, а затем денежный ящик для управления денежными поступлениями и выплатами.

Вы когда-нибудь начинали бизнес и пытались расплатиться крупной купюрой только для того, чтобы узнать, что кассир не может выдать сдачу? Это неприятно, но это происходит во многих компаниях, особенно когда они не следят тщательно за деньгами в своих кассах.

Многие предприятия инструктируют своих кассиров периодически в течение дня вносить наличные деньги в сейф компании и получать бумажный ваучер, чтобы показать внесенные наличные деньги. Эти дневные депозиты минимизируют наличные деньги, хранящиеся в розыгрыше на случай, если магазин станет жертвой ограбления.

Все эти виды контроля являются необходимыми элементами современных бизнес-операций, но они могут иметь последствия, которые раздражают клиентов. Большинство клиентов просто уйдут за дверь и не вернутся, если они не смогут купить то, что хотят, используя счета, которые у них есть на руках.

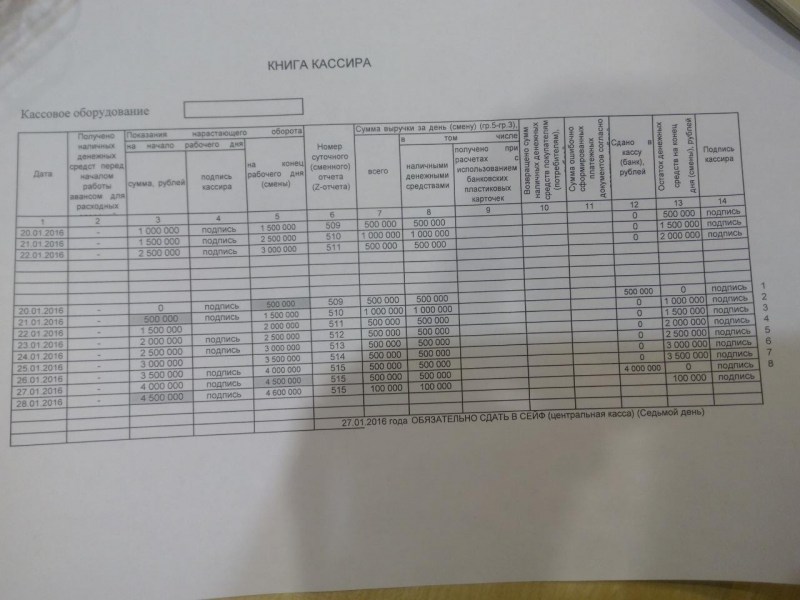

В начале рабочего дня кассиры обычно начинают работу с установленной суммой наличных в кассе или денежном ящике. Когда они собирают деньги и выдают сдачу, в реестре регистрируются транзакции. В конце дня кассир должен подсчитать сумму сдачи, оставшуюся в кассе или денежном ящике, скопировать все транзакции, прошедшие через этот кассу, и подвести итог собранной наличности.

Затем кассир должен доказать, что сумма наличных денег, оставшаяся в этом регистре или денежном ящике, равна сумме наличных денег на начало дня плюс сумма наличных денег, собранных в течение дня.

После того, как кассир уравновешивает кассу или кассовый аппарат, сотрудник, ответственный за внесение наличных (обычно управляющий магазином или кто-либо из бухгалтерии или бухгалтерии), забирает всю наличность, кроме суммы, которая потребуется на следующий день, и вносит наличность. это в банке.

В дополнение к тому, что у вас должно быть достаточно наличных денег, необходимых для того, чтобы выдать покупателям нужную им сдачу, вы также должны убедиться, что ваши кассиры выдают нужное количество сдачи и действительно регистрируют все продажи на своих кассовых аппаратах или других портативных устройствах. Следить за действиями кассиров — это хорошая деловая практика, но это также способ защитить сотрудников от кражи наличных.

Следить за действиями кассиров — это хорошая деловая практика, но это также способ защитить сотрудников от кражи наличных.

Есть три способа, которыми кассиры могут прикарманить дополнительные деньги:

Они не регистрируют продажу и вместо этого кладут деньги в карман. Лучшее средство сдерживания такого рода воровства — надзор. Вы можете уменьшить вероятность кражи из-за незарегистрированных продаж, распечатав квитанции о продаже, которые кассир должен использовать для входа в продажу и открытия денежного ящика.

Если кассовые операции не совпадают с товарными чеками, то кассир должен показать аннулированную операцию по отсутствующему чеку или объяснить, почему денежный ящик был открыт без чека.

Товарный чек не выдают, а наличные прикарманивают. В этом сценарии кассир не выдает товарный чек одному покупателю в очереди. Кассир дает следующему покупателю неиспользованный товарный чек, но фактически не фиксирует вторую транзакцию в кассовом аппарате или другом мобильном устройстве.

Вместо этого он или она просто кладет деньги в карман.Согласно бухгалтерским книгам компании, второй продажи не было. Покупатель, чья продажа не была зарегистрирована, имеет действующий чек, хотя он может не точно совпадать с тем, что он купил, поэтому он, скорее всего, не заметит никаких проблем, если только не захочет вернуть что-то позже.

Лучшая защита от этого типа обмана — разместить табличку, напоминающую всем покупателям, что они должны получать квитанцию для всех покупок и что квитанция требуется для возврата или обмена. Предоставление пронумерованных товарных чеков с дубликатами также может помочь предотвратить эту проблему; кассиры должны производить дубликаты в конце дня при подтверждении суммы денежного потока, прошедшего через их регистры.

В дополнение к защите от воровства кассиром система распечатки товарных чеков может использоваться для тщательного контроля и предотвращения получения магазинными воришками денег за товары, которые они никогда не покупали.

Например, предположим, что вор вынес из магазина блузку, а также несколько бланков товарных чеков. На следующий день магазинный вор возвращается с блузкой и одним из украденных чеков, заполненным так, как будто блузка была куплена накануне.

Вы можете обнаружить мошенничество, потому что этот товарный чек является частью пронумерованной партии товарных чеков, которые вы уже идентифицировали как пропавшие или украденные. Вы можете быстро определить, что покупатель так и не заплатил за товар, и вызвать полицию.

Они записывают фальшивый кредитный ваучер и оставляют наличные деньги себе. В этом случае кассир выписал кредитный ваучер на несуществующего клиента, а затем сам прикарманил наличные. Большинство магазинов справляются с этой проблемой с помощью системы пронумерованных кредитных ваучеров, поэтому каждый кредит можно тщательно отслеживать с помощью некоторых деталей, подтверждающих, что он основан на предыдущей покупке клиента, например товарный чек.

Кроме того, магазины обычно требуют, чтобы менеджер проверил причину кредитного ваучера, будь то возврат или обмен, и одобрил транзакцию до того, как будут выданы наличные или кредит. Когда бухгалтер регистрирует возврат продаж в бухгалтерских книгах, номер кредитного ваучера записывается вместе с транзакцией, чтобы она могла легко найти подробную информацию об этом кредитном ваучере, если позже возникнет вопрос о транзакции.

Вместо этого он или она просто кладет деньги в карман.

Вместо этого он или она просто кладет деньги в карман.

Даже если кассиры не кладут деньги в карман намеренно, они могут сделать это непреднамеренно, дав неправильную сдачу. Если вы управляете розничной торговой точкой, обучение и контроль ваших кассиров является важной задачей, которую вы должны либо решить самостоятельно, либо передать доверенному сотруднику.

Эта статья из книги:

- Бухгалтерия для чайников,

Об авторе книги:

Лита Эпштейн, MBA, разрабатывает и преподает онлайн-курсы по инвестированию, финансам и налогам. Она автор Торговля для чайников и Бухгалтерская книга для чайников .

Она автор Торговля для чайников и Бухгалтерская книга для чайников .

Эту статью можно найти в категории:

- Бухгалтерия ,

Как балансировать кассовый аппарат до (как бухгалтер)

Балансировка кассового аппарата — это метод, используемый для точного учета всех ежедневных денежных операций в бизнес. Хороший бухгалтерский учет и бухгалтерские процедуры начинаются со сбалансированного регистра. Как правило, за кассовыми аппаратами будут работать заслуживающие доверия сотрудники, которые докажут, что способны эффективно обменивать наличные деньги. Когда их смена завершена, пришло время подготовить ящик для использования следующим сотрудником или для заработка, чтобы покинуть ваше местонахождение в виде банковского депозита. Лучший способ сбалансировать кассовый аппарат — это просто ввести всего несколько простых шагов.

Приобрести все кассовые аппараты и денежные ящики

1. Определить наилучшую «начальную» сумму

В кассовом аппарате должно быть постоянное количество купюр и монет, чтобы вы могли производить сдачу для своих клиентов. Однако слишком много денег в ящике за один раз может привести к краже, что может поставить ваш официант в потенциально опасную ситуацию. Наполнение ящика также может привести к тому, что купюры упадут на землю или соскользнут в заднюю часть регистра. Независимо от намерения, обе ситуации снижают прибыль вашего бизнеса. Вы не можете точно создать отчет о прибылях и убытках для вашего бизнеса, если убыток влияет на ваши продажи.

Выберите базовую сумму наличных денег, которую нужно хранить в реестре, чтобы упростить выполнение рутинных операций в течение первой половины смены. Это также помогает выбрать круглое число, которое легко сосчитать вручную до загрузки и после извлечения ящика. Как правило, это число составляет от 50 до 150 долларов.

2. Назначьте одного сотрудника на каждый журнал

Перед началом смены или обеда убедитесь, что один человек будет отвечать за журнал в течение всего отведенного времени. Если требуется несколько регистров, уделите время тщательному назначению одного сотрудника для каждого регистра. Когда рабочие области и конкретные обязанности отмечены заранее, это повысит эффективность вашей столовой. Предоставление нескольким сотрудникам доступа к одному ящику за короткий промежуток времени может привести к ошибкам и увеличить вероятность потери счетов.

3. Требовать, чтобы один и тот же сотрудник считал их ящики

Когда составляет штатное расписание вашего ресторана , создайте задания для подсчета ящиков. Хотя это не всегда возможно, постарайтесь, чтобы один и тот же сотрудник пересчитывал свой ящик в конце смены, а рядом находился начальник. Это оставляет мало места для расхождений в окончательной сумме. Любые небольшие излишки или недостачи (до 1 доллара США) обычно являются результатом человеческой ошибки. Если разница обычно больше, надзорный орган или владелец должны будут решить, требуется ли дисциплинарное взыскание.

Если разница обычно больше, надзорный орган или владелец должны будут решить, требуется ли дисциплинарное взыскание.

4. Расписание времени выдачи наличных

Выдача наличных — это когда менеджер или супервайзер вручную извлекает и кладет наличные в кассу, чтобы не отставать от транзакций клиентов. В зависимости от трафика и частоты, с которой ваши клиенты платят наличными, эти сбросы обычно происходят ближе к концу обеденного перерыва.

Всегда отмечайте лицо, внесшее наличные, и устанавливайте стандартную сумму для каждой сдачи наличных. Если позволяет время, попросите кассира подписать транзакцию, так как он будет отвечать за работу с новым балансом.

5. Отделить прибыль от стартовой суммы и незамедлительно хранить в сейфе

Доходы, предназначенные для банковского депозита, следует хранить в запечатанном конверте, а затем помещать в сейф вместе с другими ящиками кассового аппарата ресторана. Важно, чтобы сейф находился в безопасном, изолированном месте, а открыть его могли только владельцы и контролеры.

Об авторе