Как правильно заполнять журнал кассира операциониста образец: Журнал кассира-операциониста — образец заполнения (2022-2023)

Отчет кассира (бланк) | Современный предприниматель

Кассовые операции оформляются документами по установленной форме и с соблюдением порядка их заполнения. При использовании ККМ, оснащенной ЭКЛЗ, наряду с журналом кассира-операциониста КМ-4 и прочими учетными формами, утв. постановлением Госкомстата от 25.12.1998 № 132, заполняется «Отчет кассира-операциониста» по форме № КМ-6. Требуется ли оформлять форму № КМ-6 тем, кто перешел на онлайн-кассы, и каков порядок ее заполнения, рассмотрим далее.

Справка-отчет кассира-операциониста и онлайн-касса

Первичные унифицированные формы по учету торговых операций, в числе которых форма № 6-КМ, были утверждены постановлением Госкомстата № 132. Справка-отчет кассира содержит показания контрольно-суммирующих счетчиков, сумму полученной за день или смену выручки, суммы возвратов наличных денег покупателям. Поскольку унифицированные бланки Госкомстата не являются теперь обязательными для применения, отчет кассира-операциониста может заполняться на бланке собственной разработки с соблюдением обязательных реквизитов. Отчет кассира, образец его заполнения, вы найдете в конце данной статьи.

Отчет кассира, образец его заполнения, вы найдете в конце данной статьи.

Компании и ИП, применяющие онлайн-кассы, могут не заполнять унифицированные формы КМ-1 – КМ-9, утвержденные постановлением № 132, к числу которых относится и «Справка-отчет кассира» по форме КМ-6. Минфин РФ дал такое разъяснение в своих письмах от 16.09.2016 № 03-01-15/54413, от 16.06.2017 № 03-01-15/37692 и от 04.07.2017 № 03-01-15/42314. Ведомство объясняет такой подход следующим образом: постановление Госкомстата № 132 не относится к законодательству о применении ККТ, состоящему из закона от 22.05.2003 № 54-ФЗ и нормативных актов, принятых в соответствии с этим законом, следовательно, применять постановление к онлайн-кассам не обязательно.

ВАЖНО! Отчет кассира (форма КМ-6) в 2022 году можно не применять, т.к. эта форма так же как и другие, предназначенные для работы с ККМ старого образца, для онлайн кассы не нужны (письма Минфина от 22.07.2019 № 03-01-15/54535, ФНС от 31.03.2017 № ЕД-4-20/6050). Какие документы нужно вести при онлайн-кассе, читайте в этой статье.

Какие документы нужно вести при онлайн-кассе, читайте в этой статье.

Таким образом необходимость заполнения отчета кассира-операциониста с введением онлайн-кассы отпадает и в силу технических причин: вся требуемая информация и показатели сохраняются в фискальном накопителе кассы, сформировать отчетность из которого не составит труда. Налоговики и вовсе получают информацию о кассовых операциях, совершенных через онлайн-ККТ, в режиме реального времени.

Как оформлять кассовые операции, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в Готовое решение.

Но если эта форма вам привычна и нужна для ведения учета, вы вправе ее применять и далее. Скачать бланк формы КМ-6 можно в материале далее.

Порядок заполнения «Справки-отчета кассира-операциониста»

Бланк по теме: Отчет кассира-операциониста по форме КМ-6 Посмотреть Скачать

Справка-отчет составляется в единственном экземпляре, по каждой операционной кассе фирмы отдельно. По окончании смены, или по завершении дня, кассир передает полученную выручку в банк, или по приходному ордеру старшему кассиру (либо руководителю, если старшего кассира в организации нет), приложив, заполненный по форме № КМ-6, отчет кассира. Бланк отчета можно найти в альбоме унифицированных форм, утвержденном постановлением Госкомстата РФ № 132.

По окончании смены, или по завершении дня, кассир передает полученную выручку в банк, или по приходному ордеру старшему кассиру (либо руководителю, если старшего кассира в организации нет), приложив, заполненный по форме № КМ-6, отчет кассира. Бланк отчета можно найти в альбоме унифицированных форм, утвержденном постановлением Госкомстата РФ № 132.

Кассир заполняет форму в следующем порядке:

- Название организации вносится в самую верхнюю строку бланка, там же указывается адрес и телефон фирмы. При необходимости вносится наименование структурного подразделения организации. В табличной части справа указывается ИНН фирмы и код вида деятельности по ОКВЭД.

- В строке «Контрольно-кассовая машина» указывается модель применяемого кассового аппарата — его класс, тип, марка. Регистрационный номер ККМ и заводской номер производителя нужно внести в соответствующие ячейки таблицы справа. Можно указать используемое программное обеспечение в строке «Прикладная программа».

- В ячейку «Кассир» вносится фамилия и инициалы кассира, а в ячейке «Смена» указывают номер соответствующей смены.

Далее следует заполнить порядковый номер, дату составления, начало и окончание времени работы – это реквизиты отчета кассира (бланк скачать можно ниже):

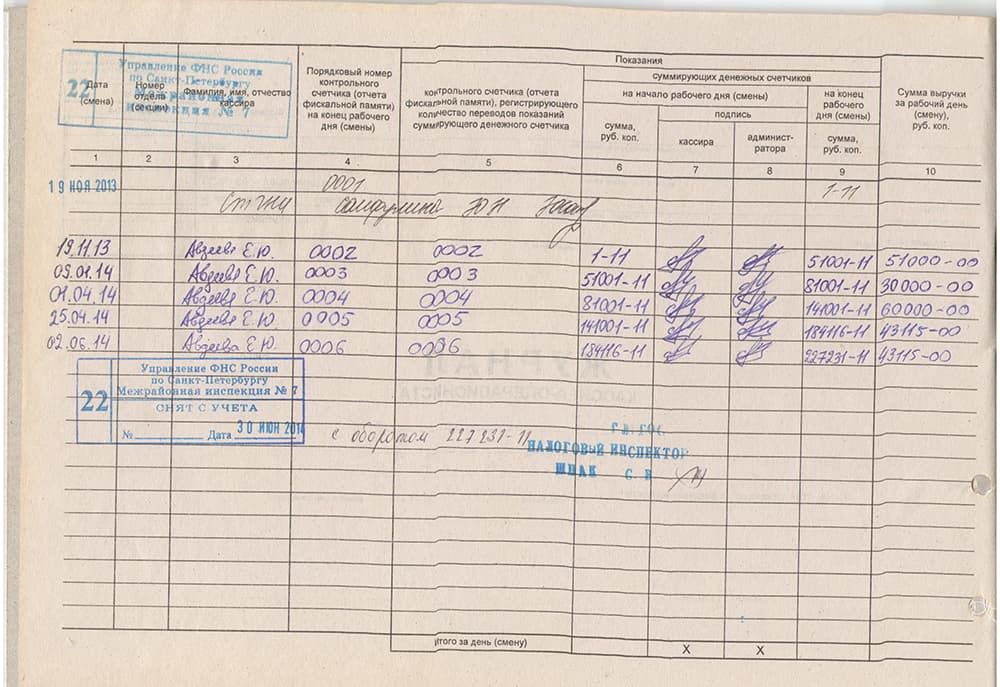

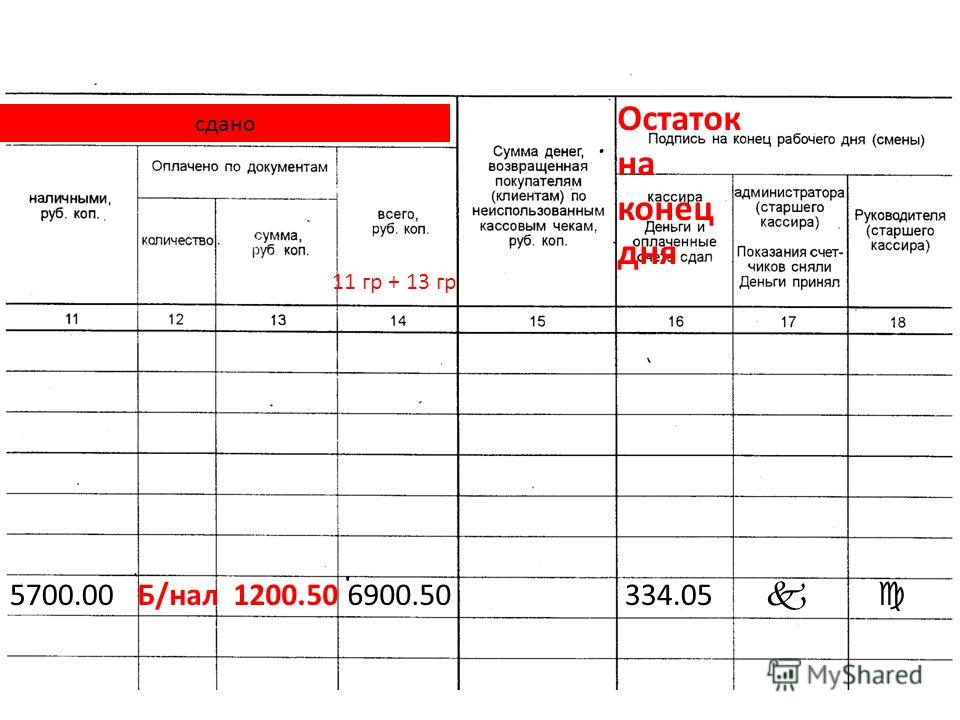

Основная часть «Справки-отчета кассира-операциониста» — это таблица из десяти граф.

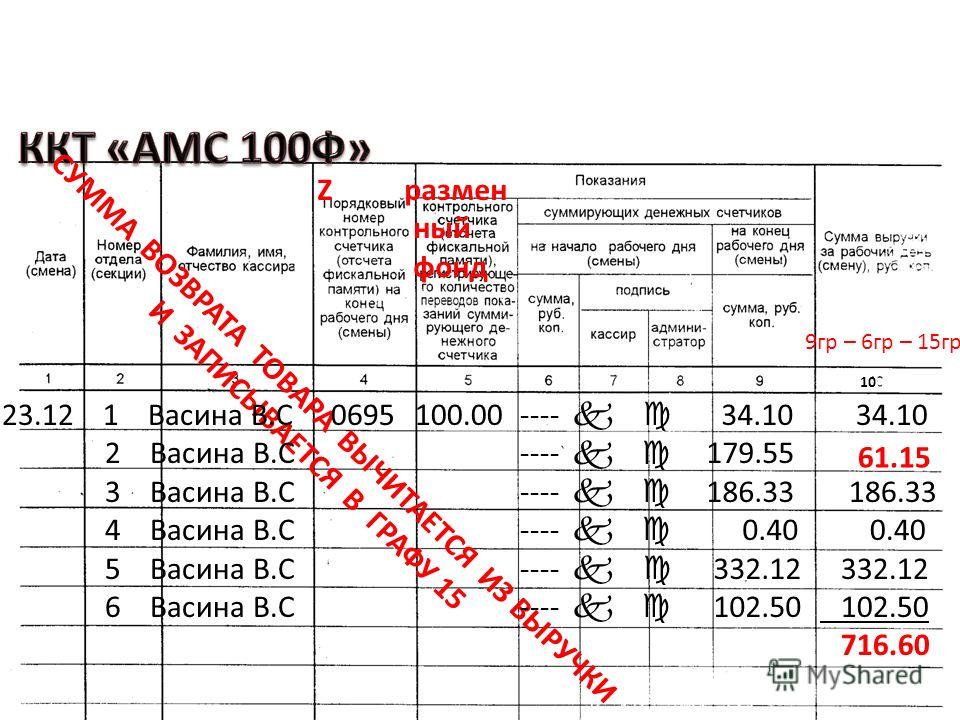

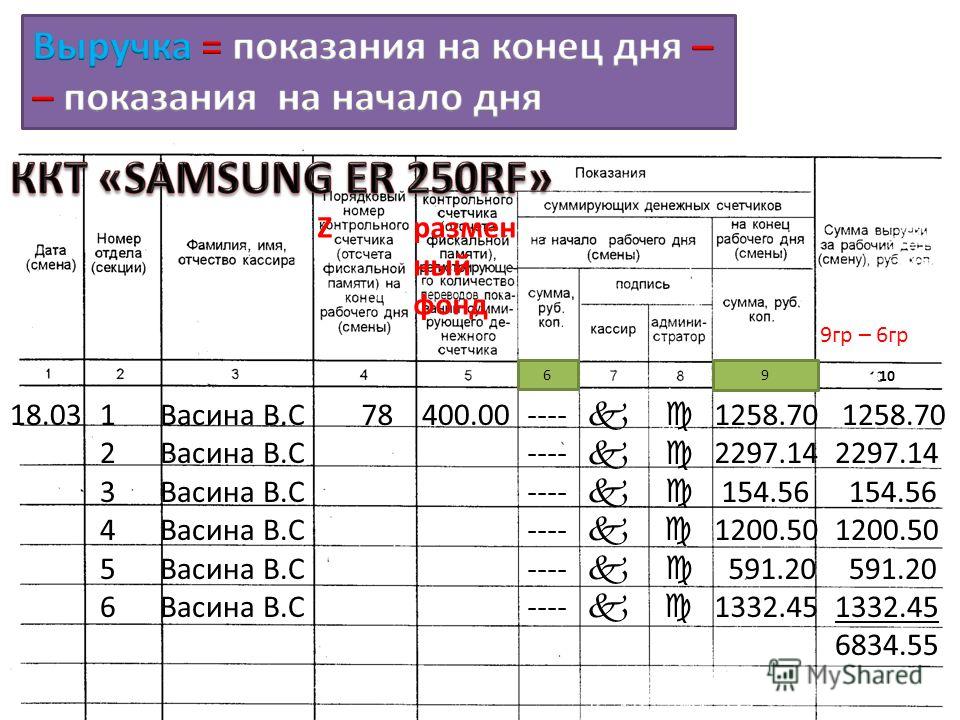

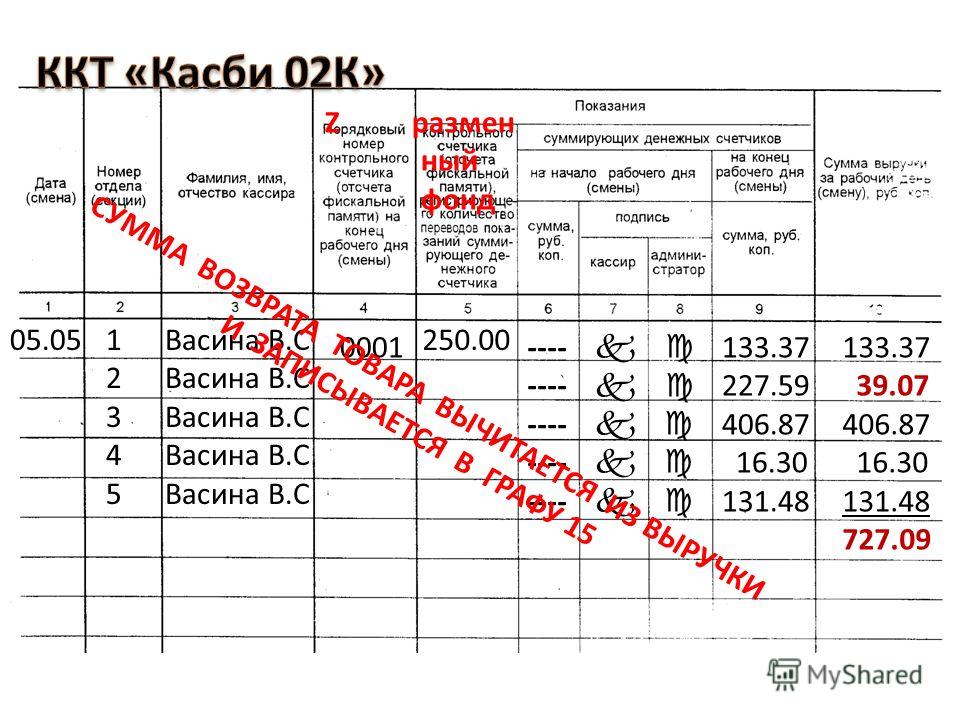

- Графа 1 «Порядковый № отчета фискальной памяти на конец смены/дня» должна содержать порядковый номер Z-отчета.

- Графы 2 и 3 – указываются номер отдела и секции (при наличии).

- Графу 4 заполнять не нужно.

- Графа 5 содержит показания суммирующего денежного счетчика на начало работы (начало дня или смены) и должна совпадать с данными графы 6 «Журнала кассира-операциониста» КМ-4 за этот день или смену.

- Графа 6 – показания того же счетчика на конец рабочего дня/смены, которые соответствуют графе 9 журнала КМ-4.

- Графа 7 – сумма полученной выручки за рабочий день/смену, согласно счетчику. Данный показатель рассчитывается как разница между графами 6 и 5 и должен соответствовать по сумме графе 10 «Журнала кассира-операциониста» за этот день/смену.

- Графа 8 – сумма возвратов покупателям по неиспользованным кассовым чекам. Здесь нужно указать общую сумму всех возвращенных покупателям денег и чеков, пробитых по ошибке. В «Журнале кассира-операциониста» данной графе соответствует графа 15 за эту же смену. При отсутствии возвратов эта графа прочеркивается.

- В графах 9 и 10 заведующий отделом/секцией ставит свою фамилию, инициалы и подпись. При отсутствии заведующего, свою Ф.И.О. и подпись ставит кассир.

- По строке «Итого» таблицы отдельно суммируются показатели по графам 7 и 8.

Строку «Итого выручка в сумме» следует заполнить так: прописью рубли, цифрами – копейки. Данный показатель рассчитывается как сумма выручки за минусом возвратов (итоговая строка графы 7 минус итог графы 8).

Далее указывается дата и номер приходного кассового ордера (ПКО), по которому выручка, и приложенный к ней кассовый отчет по форме КМ-6, передается в бухгалтерию фирмы, или ее руководителю. Нужно указать реквизиты банка, в который в дальнейшем сдается выручка.

«Справку-отчет кассира-операциониста» подписывают старший кассир, кассир-операционист и руководитель организации с расшифровками своих подписей.

Форма КМ-6 «Отчет кассира-операциониста»: образец заполнения

Скачать образец заполнения формы КМ-6

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Правила заполнения журнала операциониста. Часть 13

- 8 (495) 122-20-18 Москва

- 8 (498) 681-59-04 Королёв

- 8 (498) 681-5890 Люберцы

- 8 (812) 671-01-34 Санкт-Петербург

- 8 (831) 435-17-22 Нижний Новгород

- 8 (343) 227-97-74 Екатеринбург

- 8 (3842) 78-0073 Кемерово

- 8 (4722) 232-926 Белгород

Корзина

Время работы: Пн-Пт с 10:00 до 18:00.

Главная » Информационные статьи о торговом оборудовании » Статьи-обзоры »Правила заполнения журнала операциониста. Часть 13

ВОЗВРАТ ДЕНЕЖНЫХ СУММ. Правильное оформление.

По закону РФ покупатели имеют полное право вернуть товар, как в день его покупки, так и позже. А вот оформление возврата денег из кассы в этих случаях будет разным.

- Возврат в день продажи.

Когда возврат товара совершается в день его продажи, сумму возврата кассир-операционист отражает в графе №15 журнала кассира-операциониста. И возврат денежных средств из кассы операционист может совершать только по чеку, который был выдан в данной кассе, и только на соответствующую покупке сумму. При этом руководитель фирмы должен подписать чек – дать, таким образом, разрешение кассиру совершить возврат наличности из кассы.

Для того, чтобы правильно оформить возврат товара, в конце смены кассиру необходимо совершить следующие действия:

- Заполняем акт КМ-3 «О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ (включая ошибочно пробитые кассовые чеки)».

Составление акта КМ-3 и будет являться актированием ошибочно пробитого товарного чека.

Составление акта КМ-3 и будет являться актированием ошибочно пробитого товарного чека. - Пишем объяснительную от кассира в произвольной форме.

- Прикладываем оригинал чека, по которому совершается возврат денег.

Если Вы возвращаете клиентам наличные деньги по неиспользованным чекам, то чек необходимо забрать! Или, как минимум, просто снять ксерокопию с чека, а в оригинале сделать отметку с печатью о том, что наличные деньги уже возвращены. Рекомендуем всегда снимать качественную копию со всех неиспользованных, а также ошибочно пробитых товарных чеков, поскольку термобумага со временем просто выцветает!

Что делать, если при возврате у покупателя чек не сохранился или другие документы, которые подтвердили бы факт покупки в данном магазине?

Возврат денег в таком случае прямо из кассы произвести невозможно. Но! Отсутствие у покупателя кассового, товарного чека или другого документа, который бы удостоверял факт, а также условия покупки товара, совсем не основание для отказа в удовлетворении требований клиента о возврате наличных денег за неподходящий товар.

Что делать, если оплата производилась за наличный расчет, а возвращают деньги по безналу? Правильное заполнение журнала КМ-4.

Журнал кассира имеет отношение исключительно к кассовым операциям, с наличными деньгами. В том случае, если осуществляется реализация товаров за наличный расчет, то, соответственно, и торговую выручку необходимо сдавать в кассу организации для последующей ее инкассации в банк. А если Вы возвращаете деньги через расчетный счет –Ваше личное дело, эта проводка уже не имеет никакого отношения к правильному ведению журнала кассира КМ-4.

Возврат денег покупателю по безналичному расчету может быть произведен только, когда его наличные деньги поступят в банк на расчетный счет.

Возврат средств в последующие дни.

Когда возврат товара производится не в день его реализации, предусмотрен другой порядок действий. Вначале покупатель оформляет в произвольной форме заявление на возврат денег. Далее составляется накладная на возврат товара и покупателю выдаются деньги из основной кассы предприятия. Сумма, которую вернули покупателю, не будет фигурировать в журнале. Акт по форме № КМ-3 «О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ (включая по ошибочно пробитым кассовым чекам)» в данном случае не составляют. А при возврате денег составляют расходный кассовый ордер и отражают произведенную операцию в кассовой книге.

Возвратный чек пробивают на ККМ, которая связана с 1С или любой другой программой учета?

Зависит от того, закрыли или нет кассовую смену, в течение которой производилась ошибочная продажа (выбран был не тот товар, или покупатель тут же отказался от покупки, не та выбита сумма, ошибся кассир и т. д.). В том случае, если смену не закрыли (Z-отчет не снят), необходимо в «1С: торговля и склад» ввести чек «на возврат», на основании ошибочного чека. Это единственный случай, когда производится такой возвратный чек, поскольку тогда записи возвратного чека в базе 1С сторнируют записи ошибочной продажи, все наименования продукции, которые вошли в ошибочный чек, вернуться обратно на свои места в 1С (в склады). Затем обязательно составляется типовой акт по форме КМ-3 «О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ (включая по ошибочно пробитым кассовым чекам)», прилагается к нему ошибочный чек и чек «на возврат» (обязательно сделайте контрастные ксерокопии). Также необходимо написать объяснительную записку от кассира в произвольной форме и внести запись в журнал .

д.). В том случае, если смену не закрыли (Z-отчет не снят), необходимо в «1С: торговля и склад» ввести чек «на возврат», на основании ошибочного чека. Это единственный случай, когда производится такой возвратный чек, поскольку тогда записи возвратного чека в базе 1С сторнируют записи ошибочной продажи, все наименования продукции, которые вошли в ошибочный чек, вернуться обратно на свои места в 1С (в склады). Затем обязательно составляется типовой акт по форме КМ-3 «О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ (включая по ошибочно пробитым кассовым чекам)», прилагается к нему ошибочный чек и чек «на возврат» (обязательно сделайте контрастные ксерокопии). Также необходимо написать объяснительную записку от кассира в произвольной форме и внести запись в журнал .

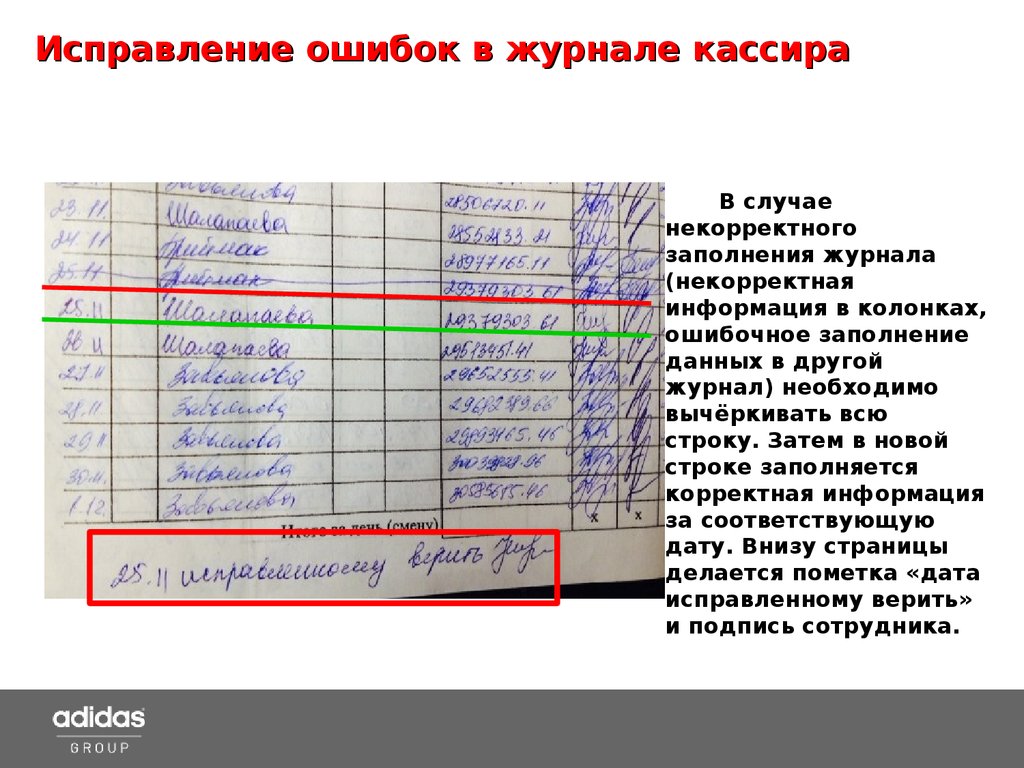

В том случаи, когда кассовая смена закрыта (Z-отчет уже снят), сторнирование ошибочно сделанной продажи уже сделать невозможно. Кассиру нужно составить типовой акт КМ-3 «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам», затем написать в произвольной форме и обязательно приложить к заявлению «ошибочный» чек. А в журнал кассира вносится запись: в графе №15 должна отражаться сумма денег, которая была возвращена покупателю по ошибочно пробитым чекам.

А в журнал кассира вносится запись: в графе №15 должна отражаться сумма денег, которая была возвращена покупателю по ошибочно пробитым чекам.

Статьи-обзоры

Если Вы заметили ошибку на сайте, выделите, пожалуйста, необходимый текст и нажмите Ctrl+Enter, чтобы сообщить об этом редактору. |

Обратный звонок

Балансировка денежного ящика | Пошаговые инструкции по работе с кассовым аппаратом, советы и многое другое

Балансировка денежного ящика — неотъемлемая часть повседневной работы вашего бизнеса. Точно так же, как чистить зубы, вы также должны ежедневно балансировать ящик кассового аппарата.

Если вы изо всех сил пытаетесь сбалансировать свой денежный ящик, вы не одиноки. Читайте дальше, чтобы узнать, как сбалансировать свой денежный ящик, а также советы и рекомендации, чтобы сохранить его в исправном состоянии.

Что такое денежный ящик?

Прежде чем углубляться в то, как сбалансировать денежный ящик, вам нужно узнать немного справочной информации об этом.

Денежный ящик, также называемый кассовым аппаратом, предназначен для хранения наличных денег, монет, чеков и других ценных предметов (например, купонов) в точках продаж (POS).

В конце каждого дня, смены или периода вы должны сбалансировать свой денежный ящик для учета всех входящих транзакций. Транзакции включают не только наличные деньги и чеки, но также платежи по кредитным картам и чаевые (если применимо).

Лучше всего, если вы назначите ответственных сотрудников или менеджеров для балансировки денежного ящика. Таким образом, у вас есть доверенные сотрудники, работающие с вашими поступающими деньгами, а не несколько человек.

Предприятия, которые обычно отвечают за балансировку денежного ящика, включают:

- Магазины одежды

- Супермаркеты

- Рестораны

- Пекарни

- Прочие розничные магазины

Как часто нужно балансировать денежный ящик?

Чтобы ваши бухгалтерские книги были максимально точными, вы должны балансировать свои кассы каждый день или после каждой смены. Таким образом, вы можете быстро (и легко) внести исправления, если что-то не сходится.

Таким образом, вы можете быстро (и легко) внести исправления, если что-то не сходится.

Исправление чего-то, сделанного несколько дней, неделю или даже недель назад, может занять много времени и быть сложным, поскольку вам нужно возвращаться и проверять каждый день на наличие ошибок. Ежедневная балансировка помогает уменьшить боль от отслеживания несоответствий в денежном ящике.

Шаги для балансировки денежного ящика

Когда дело доходит до балансировки денежного ящика, ваши шаги могут отличаться от действий другого предприятия. Например, более крупному бизнесу может потребоваться вносить несколько депозитов в течение дня. Или у меньшего предприятия может быть только один денежный ящик для подсчета.

Независимо от того, насколько мал или велик ваш бизнес, вот четыре шага, которые помогут вам правильно сбалансировать свой денежный ящик.

1. Получите отчет POS

Прежде чем вы начнете балансировать свой денежный ящик и вести учет любого входящего денежного потока, вам необходимо распечатать или получить доступ к отчету POS, в котором подробно указано, сколько денег должно быть в вашей кассе.

Отчет POS будет разбивать итоги по категориям, таким как наличные деньги, чеки и операции с кредитными картами.

2. Подсчитайте наличные

После того, как отчет POS будет у вас под рукой, пришло время пересчитать наличные.

В начале каждого дня или смены в вашем журнале должна храниться постоянная сумма денег, например 100 долларов. Это гарантирует, что у вас будет достаточно наличных денег, чтобы дать сдачу своим клиентам.

Когда вы пересчитываете кассу в конце каждой смены или дня, пересчитайте наличные и суммируйте чеки, квитанции по кредитным картам и другие транзакции.

Чтобы сделать процесс менее утомительным, рассмотрите возможность приобретения счетной машины. С помощью счетной машины вам не нужно беспокоиться о ручном подсчете наличных или сдачи вручную.

Не забудьте также вычесть начальный баланс наличности из текущего баланса наличности (например, вычесть 100 долларов).

Запишите, сколько в кассе наличных денег, чеков, купонов, кредита и т. д. Вот пример того, как вы можете отслеживать свои итоги:

д. Вот пример того, как вы можете отслеживать свои итоги:

| Поступления | Продажи | 8 | Итого

|---|---|---|

| Начало Наличные | $100 | |

| Продажа наличными | 500 долларов | |

| Продажи кредитными картами | 600 долларов | |

| Всего продаж | ||

| Продажа в кредит | $0 | |

| Полученные денежные средства | 500 | |

| Всего наличных в регистре | 600 |

После суммирования квитанций по кредитным картам, чеков и наличных денег сравните итоговые суммы с отчетом POS. Они совпадают? Если это так, вы готовы идти! Если нет, то вам есть над чем покопаться.

3. Сгладить несоответствия

Итак, у вас есть несоответствие в денежном ящике? Не беспокойся! Это случается с владельцами малого бизнеса все время.

Большинство несоответствий вызваны человеческими ошибками, такими как выдача неверной сдачи покупателю или потеря квитанции по кредитной карте.

При балансировке денежного ящика обращайте внимание как на излишки, так и на дефицит. Избыток — это когда в вашем ящике больше суммы, указанной в отчете POS, которую вы должны иметь. Недостаток — это когда общая сумма вашего регистра короткая.

Нехватка может означать, что наличные деньги были потеряны, украдены или неправильно подсчитаны. Превышение обычно означает, что ваши клиенты были обмануты.

При попытке устранения расхождений выполните следующие действия:

- Пересчитайте наличные деньги, чеки, купоны, квитанции по кредитным картам и т. д.

- Проверьте свой ящик и зарегистрируйте недостающую информацию (например, квитанции)

- Просмотр транзакций POS для получения информации, такой как транзакции по кредитным картам (если применимо)

Убедитесь, что кто-то записывает кассовые расхождения в вашем отчете о прибылях и убытках малого бизнеса (P&L). Добавьте строку в свои отчеты о прибылях и убытках для учета расхождений в денежных средствах.

Добавьте строку в свои отчеты о прибылях и убытках для учета расхождений в денежных средствах.

4. Записывайте операции с денежным ящиком

После того, как вы пересчитаете свой кассовый ящик и проверите все расхождения, запишите свои операции с денежным ящиком в своих книгах.

При записи итогов по кассе обязательно учитывайте начальный баланс (например, 100 долларов). Записывайте любые наличные деньги, кредиты, магазинные кредиты (если применимо), чеки, купоны и другие продажи в своих книгах.

Если есть какие-либо несоответствия, которые вы не можете устранить, укажите излишки или недостачу в отдельной колонке.

Взгляните на пример сбалансированной кассы ниже:

| Собранные деньги | Зарегистрированные продажи | 9006 (Разница) 068 | ||

|---|---|---|---|---|

| Получение денежных средств | $425,00 | Продажа за наличные | $425,00 | $0,00 |

| Собранные чеки | $53,25 | Продажа чеков | $53,25 | $0,00 |

| Получен кредит магазина | 22 2Продажа в кредит в магазине | 233,55 долл. США США | 0,00 долл. США | |

| Получение кредитных карт | 657,48 долл. США | Продажа кредитной картой | 657,48 долл. США | 0,00 долл. США |

| Полученные купоны | 11,00 долл. США | Продажа купонов | 11,00 долл. США | 0,00 долл. США |

| Всего собрано | 1380,28 долл. США | Всего учтено | 1380,28 долл. США | 0,008 9008 7

Итак, как это выглядит, если ваш отчет POS и ваши подсчеты не совпадают? Взгляните на ящик с некоторыми несоответствиями.

| Собранные деньги | Учтенные продажи | Разница (+/-) | ||

|---|---|---|---|---|

| Получено наличными | 350,00 долларов США | Продажа за наличные | 367,78 долларов | -17,78 долларов | Продажи чеков | 72,55 долл. США | + 12,78 долл. США |

| Получен кредит магазина | $247,52 | Продажи в кредит | $247,52 | $0,00 |

| Полученные кредитные карты | $776,38 | Продажи кредитными картами | 776,38 долл. США | 0,00 долл. США |

| Собранные купоны | 0,00 долл. США | Продажа купонов | 2,50 долл. США 70082 9080821 -9081 долл. США | |

| Всего собрано | 1 459,23 долл. США | Всего учтено | 1 453,95 долл. США | +5,28 долл. США |

33

33Как вы можете заметить, в верхнем ящике не хватает 17,78 долларов наличными и купонов на 2,50 доллара.

В кассе также есть дополнительные чеки на сумму 12,78 долларов США, не учтенные в продажах. Когда продажи чеков ниже, чем общее количество собранных чеков, это может быть связано с тем, что сотрудник обзвонил транзакцию с неправильным методом оплаты.

Советы по балансировке денежных ящиков

Балансировка денежных ящиков не должна быть сложной. Воспользуйтесь приведенными ниже советами, чтобы поддерживать ящик в идеальном состоянии.

1. На каждый ящик должен быть назначен один человек

Когда дело доходит до денежного ящика, чем меньше людей будут к нему обращаться, тем лучше. Рассмотрите возможность ограничения количества людей, которые пользуются каждым ящиком. Ограничения позволяют избежать расхождений в денежном ящике и помогают избежать краж на рабочем месте.

Та же идея должна быть у вашего менеджера по денежным ящикам. Ограничьте количество людей, которые балансируют кассы и ведут учет денежных ящиков в вашем бизнесе.

2. Распределите обязанности

В целях подотчетности назначьте одного или двух доверенных сотрудников для поддержания баланса в вашем денежном ящике(ах). Вы можете назначить одного человека для подсчета ящика, в то время как другой сотрудник готовит банковский депозит. Попросите сотрудников, которые управляют денежными ящиками, подписать отчет о том, что они сбалансировали ящик.

Попросите сотрудников, которые управляют денежными ящиками, подписать отчет о том, что они сбалансировали ящик.

В начале следующего дня или следующей смены пересчитайте наличные в каждом ящике, чтобы убедиться в правильности начального баланса. Если в вашем бизнесе используется несколько ящиков, назначьте эту задачу каждому кассиру и попросите их подсчитать свой индивидуальный ящик.

3. Используйте отчеты о продажах

Если у вас есть система POS, не бойтесь использовать отчеты о продажах в своих интересах. Вы можете использовать отчеты, чтобы увидеть остатки ящика на начало, текущий и конец дня. Вам могут помочь отчеты о продажах:

- Не держите слишком много денег в ящике

- Проверить, не был ли обманут клиент

- Выявить кражу сотрудников

Отчеты о продажах также могут дать представление о движении денежных средств за день. Если вы хотите увидеть, как идут продажи, откройте отчет о продажах.

4. Вносите наличные в течение дня

Чтобы ваш денежный ящик оставался в чистоте и порядке, подумайте о том, чтобы чистить его в течение дня. Итак, как вы можете это сделать? Депозиты.

Итак, как вы можете это сделать? Депозиты.

Если вы обнаружите, что ваш денежный ящик переполнен в течение дня, внесите несколько небольших вкладов в свой сейф или банк, чтобы уменьшить количество наличных в кассе. В противном случае вы можете иметь дело с неорганизованным ящиком и потерянными или украденными деньгами.

Делайте депозиты в более медленное время в течение дня. Таким образом, вы не пытаетесь снять и пересчитать наличные.

В зависимости от размера вашего бизнеса и поступающих денежных средств вам может потребоваться вносить несколько депозитов в течение дня. Если у вас небольшой бизнес, вы, скорее всего, можете вообще пропустить этот шаг.

5. Следите за постоянными расхождениями

Если вы снова и снова начинаете замечать расхождения в денежном ящике, возможно, что-то не так. Возможно, вы имеете дело с украденными средствами, если наличные постоянно не соответствуют вашим отчетам POS.

Остерегайтесь закономерностей, таких как рутинная нехватка. Например, если вы заметили, что в ящике стола сотрудника постоянно нет 20 долларов, вам, возможно, придется еще немного покопаться и понаблюдать.

Например, если вы заметили, что в ящике стола сотрудника постоянно нет 20 долларов, вам, возможно, придется еще немного покопаться и понаблюдать.

Нужно вести учет денежных потоков в денежном ящике? Без проблем! Бухгалтерское программное обеспечение Patriot позволяет легко регистрировать доходы и расходы вашего бизнеса. Начните работу с самоуправляемой демонстрацией сегодня!

Эта статья обновлена по сравнению с первоначальной датой публикации 1 октября 2019 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Обработка наличности Роли и обязанности

Просмотр/печать таблицы определения роли обработки наличности (PDF)

Уровень отдела

Отдел обработки наличности Роль Администратор файла

Политика:

0067Это лицо может быть администратором отдела (DA) или любое другое лицо, которое Коммерческий директор сочтет подходящим.

Мы рекомендуем, чтобы этот человек был кем-то отличным от любого из людей в других ролях. Однако, если никакой другой вариант недоступен, мы настоятельно рекомендуем, чтобы перекрытие ролей ограничивалось только локальным менеджером по контролю за обработкой наличности или супервизором пункта выдачи наличных. При необходимости допускается дублирование с другими ролями при условии, что назначения соответствуют ограничениям на дублирование ролей, описанным ниже.

Мы рекомендуем, чтобы этот человек был кем-то отличным от любого из людей в других ролях. Однако, если никакой другой вариант недоступен, мы настоятельно рекомендуем, чтобы перекрытие ролей ограничивалось только локальным менеджером по контролю за обработкой наличности или супервизором пункта выдачи наличных. При необходимости допускается дублирование с другими ролями при условии, что назначения соответствуют ограничениям на дублирование ролей, описанным ниже. Описание должности

- Поддерживать своевременную, точную и эффективную связь со всеми местными менеджерами по контролю за обработкой наличности в отделе.

- Своевременное и точное обновление ролей по обработке наличных для всех мест получения платежей на уровне подотдела.

Контроль аудита: Нет. Если необходимо дублирование ролей, мы настоятельно рекомендуем, чтобы оно было ограничено только менеджером по контролю за обработкой наличных и Начальник пункта выдачи наличных .

Уровень подотдела

I. Местный менеджер по контролю за обработкой наличности

Политика: Требуемая роль Мы рекомендуем эту роль 67 чем любой из людей в ролях. Однако, если другой вариант недоступен, это может быть то же лицо, что и

Инспектор пункта выдачи наличных .

Описание роли

- Обеспечьте строгий внутренний контроль сбора платежей на уровне мест получения платежей и защиты от потерь.

- Ежегодно пересматривайте местные процедуры обработки наличности и обновляйте их по мере необходимости. Как минимум каждые 3 года повторно представляет процедуры в AFR на утверждение.

- Уведомлять администратора роли отдела по работе с наличностью об изменениях роли персонала, чтобы можно было обновить Институциональные роли — Обработка наличности.

Аудит Контроль: Роли не пересекаются, за исключением Администратор отдела по обработке наличных и Начальник пункта выдачи наличных.

II. Biller

Политика: Необязательная роль

Мы рекомендуем, чтобы это лицо отличалось от любых других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Согласитель.

Описание роли

- Создание и отправка счетов.

- Зарегистрируйте продажи по мере необходимости.

- Обновить систему дебиторской задолженности.

Контроль аудита: Роли не пересекаются, за исключением Согласователя.

III. Кассир пункта выдачи наличных

Политика: Требуемая роль

Мы рекомендуем, чтобы это лицо отличалось от любых других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и 9.0066 Подготовитель депозитов.

Описание роли

- Проведение кассовых операций с клиентами

- Предоставьте квитанцию клиенту, оплачивающему лично.

- Подтверждайте все чеки сразу после получения ограничительным одобрением Университета Айовы.

- Ввод проводок в систему учета дебиторской задолженности, кассовый аппарат или журнал/журнал кассовых приходов.

- Пересчитайте наличные деньги и передайте наличные деньги и сопроводительную документацию начальнику пункта приема наличных в конце их смены.

Аудиторский контроль: Роли не пересекаются, за исключением Подготовителя депозитов.

IV. Инспектор пункта выдачи наличных

Политика: Необязательная роль

Мы рекомендуем, чтобы это лицо отличалось от любых других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Местный менеджер по контролю за обработкой наличности.

Описание роли

- Мониторинг функций приема наличных денег.

- Авторизация различных транзакций, таких как возмещение, аннулирование и сверка денежных ящиков.

Аудиторский контроль: Роли не пересекаются, за исключением Администратор роли отдела обработки наличности в отделе и Менеджер по контролю за обработкой наличности на местном уровне.

V. Специалист по подготовке депозитов

Политика: Требуемая роль

Мы рекомендуем, чтобы это лицо отличалось от любой из других 5 ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и 9.0066 Кассир пункта выдачи наличных.

Описание роли

- Получение и подсчет денежных поступлений за рабочий день.

- Подготовьте залог.

- Храните деньги в безопасном месте, пока они не будут зачислены на хранение.

- Доставьте депозит в банк или в указанное место для депозита.

- Отправьте бухгалтерскую информацию через систему eDeposit в течение 3 рабочих дней после банковского депозита.

- Доставить каждую подтвержденную квитанцию о депозите/форму электронного депозита ответственному за выверку счетов.

Об авторе