Как приостановить ип чтобы не платить налоги: Возможно ли временное приостановление деятельности ип — Оренбург

Как закрыть ИП с долгами в 2022 году по налогам и взносам

Ирина Артемова

бухгалтер

Профиль автора

Индивидуальный предприниматель — это статус, который означает, что человек занимается бизнесом.

Статус нельзя «закрыть», от него можно только отказаться. Для налоговой инспекции отказ от статуса ИП означает, что человек перестал заниматься предпринимательской деятельностью. Налоговая внесет об этом запись в специальный реестр — ЕГРИП.

Закончить предпринимательскую деятельность, если есть долги, можно, но они не исчезнут вместе с утратой статуса ИП. Отвечать по этим долгам будет тот же человек — бывший ИП — всем своим имуществом. Кредиторы могут обратиться в суд и после того, как ИП перестал быть ИП, ответчиком в этом случае будет физлицо.

Расскажу все по порядку.

Можно ли ликвидировать ИП с долгами

Чтобы прекратить деятельность ИП, нужно подать заявление в налоговую инспекцию, заплатить госпошлину и сдать отчеты в пенсионный фонд за работников, если они были.

Задолженность этому не мешает: ИП всегда можно добровольно закрыть. Если предприниматель перестал заниматься бизнесом, налоговая не может не принять заявление о прекращении ИП из-за долгов. Она должна снять человека с учета.

/ip-vse/

Как закрыть ИП

По закону ИП считается прекратившим деятельность в день, когда об этом внесли запись в ЕГРИП — единый государственный реестр индивидуальных предпринимателей. Это происходит в течение 5 рабочих дней со дня принятия заявления. На электронную почту бывшего ИП налоговая пришлет лист записи в ЕГРИП о снятии с учета.

Законодательная база. ИП прекращает деятельность по ст. 22.3 и ст. 22.4 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей.

Кроме решения предпринимателя прекратить заниматься бизнесом, причиной снятия ИП с учета может быть:

- смерть ИП;

- признание гражданина банкротом;

- решение суда о прекращении деятельности ИП;

- аннулирование или окончание срока документа, позволяющего временно или постоянно проживать на территории РФ — для иностранцев;

- признание ИП недействующим.

Такое возможно, если срок патента истек более 15 месяцев назад или дольше 15 месяцев ИП не сдавал налоговую отчетность и одновременно у него есть долги по налогам, взносам или сборам.

Такое возможно, если срок патента истек более 15 месяцев назад или дольше 15 месяцев ИП не сдавал налоговую отчетность и одновременно у него есть долги по налогам, взносам или сборам.

Ответственность при закрытии ИП с долгами. Штрафов за прекращение деятельности ИП с долгами нет. Но погашать задолженность все равно придется человеку — бывшему ИП.

/iskluchili-iz-egrip/

Что делать, если налоговая принудительно «закрывает» ИП

Какие задолженности могут быть у ИП

У бизнеса могут быть долги перед бюджетом, банком, работниками и контрагентами.

Долги по налогам. Предприниматели на общей системе налогообложения платят НДФЛ и НДС, на упрощенной — налог УСН, на патентной системе — стоимость патента. Предприниматели со статусом самозанятых платят налог на профессиональный доход.

По каждому из этих налогов может образоваться задолженность, а еще могут быть начислены пени и штрафы за просрочку уплаты или неверное исчисление налога. С бывшего ИП налоговая инспекция будет взыскивать долги через суд.

С бывшего ИП налоговая инспекция будет взыскивать долги через суд.

Долги по страховым взносам. ИП платит взносы за себя и работников. За себя ИП платит взносы на пенсионное и медицинское страхование, за работников — на пенсионное, медицинское и социальное страхование. В отдельных случаях за работников нужно платить еще взносы на страхование от несчастных случаев и профессиональных заболеваний.

/otchet/

Налоги, взносы и отчеты для сотрудника

Взносы на травматизм платят в ФСС, все остальные взносы перечисляют в налоговую, поэтому долги по ним могут быть перед ИФНС или отделением ФСС. Там же могут оштрафовать за опоздание с отчетностью. Если бывший ИП не оплатит долги, их будут взыскивать через суд.

По штрафам ПФР. В ПФР предприниматели сдают отчеты за работников — это формы СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ, а также ДСВ-3, если платили добровольные взносы. Если эти отчеты не сдать или сдать не вовремя, ПФР наложит штраф.

По кредитам. На момент прекращения деятельности кредиты могут быть не погашены. Банк вправе требовать долг, а также неустойку за просрочку платежей и с бывшего ИП.

Перед работниками. ИП — работодатель должен начислять и выплачивать зарплату работникам не реже, чем каждые полмесяца.

Ст. 136 ТК РФ

За просрочку он должен выплатить компенсацию — 1/150 ключевой ставки Центрального банка, умноженную на невыплаченные в срок суммы за каждый день задержки.

ст. 236 ТК РФ

Если ИП прекращает деятельность, он должен уволить всех работников и в день увольнения рассчитаться с ними. Если у предпринимателя нет денег, образуется долг, который работники вправе требовать через суд, даже если ИП уже не ИП, а обычный человек.

Перед контрагентами. Если ИП, например, покупал товары для перепродажи, сырье и материалы для предпринимательской деятельности, у него могут быть долги перед поставщиками.

За просрочку по договору могут быть предусмотрены санкции — пени и штрафы. Если в договоре ничего не сказано о санкциях, за просрочку будут начисляться проценты за пользование чужими деньгами по ключевой ставке ЦБ — это предусмотрено в гражданском кодексе. Пени, штрафы или проценты контрагенты могут взыскать, даже если ИП уже снялся с учета.

Если в договоре ничего не сказано о санкциях, за просрочку будут начисляться проценты за пользование чужими деньгами по ключевой ставке ЦБ — это предусмотрено в гражданском кодексе. Пени, штрафы или проценты контрагенты могут взыскать, даже если ИП уже снялся с учета.

ст. 395 ГК РФ

Если действующий или бывший ИП не платит долг, контрагенты вправе обратиться в суд.

Как узнать, есть ли задолженность

ИП может узнать задолженность по налогам и взносам или сборам из сверки с налоговой. Долги можно посмотреть в личном кабинете ИП — выбрать «Справки и другие документы», а затем «Запрос информационного акта совместной сверки расчетов». Еще можно запросить акт сверки через оператора по сдаче отчетности, если ИП сдает ее через интернет.

Запросить сверку можно и на бумаге — прийти в налоговую инспекцию и написать заявление. В заявлении нужно указать ФИО предпринимателя, адрес, телефон, ИНН, список КБК по налогам и сборам, по которым нужна сверка (или указать «по всем КБК»), период, за который нужны сведения, способ получения акта сверки — лично или почтой. Рекомендованная форма есть в письме ФНС.

Рекомендованная форма есть в письме ФНС.

На госуслугах можно посмотреть и судебные долги — они могут образоваться, если вынесено решение о взыскании долга с действующего или бывшего ИП в пользу контрагентов, работников, бюджета, а исполнительный документ о взыскании передали в службу судебных приставов. Судебные долги любого человека можно проверить и на сайте судебных приставов.

/guide/sudebny-dolg/

Как проверить и оплатить судебную задолженность

Узнать, есть ли у ИП долги перед контрагентами или работниками, если эти долги не взыскивались через суд, из внешних источников не получится. Но ИП может вести учет своих операций для личного контроля, там можно посмотреть сумму задолженности.

Порядок закрытия ИП с долгами

Документы. Для закрытия ИП нужно подать заявление по форме Р26001 и квитанцию об уплате госпошлины. В 2022 году при подаче заявления в электронном виде, в том числе через сайт налоговой, МФЦ и нотариуса пошлину платить не надо.

Можно еще приложить документы о том, что сдана отчетность в пенсионный фонд по работникам. Налоговая может запросить все эти документы у ПФР. Но пенсионный фонд может прислать неполные сведения, поэтому, если предприниматель приложит отчеты вместе с заявлением о прекращении ИП, это снизит вероятность, что инспекция откажет в закрытии ИП.

Госпошлина. В 2022 году госпошлина за закрытие ИП — 160 Р. Сформировать квитанцию для уплаты госпошлины можно на сайте ФНС.

Если подать заявление о закрытии ИП через сайт ФНС, платить пошлину не надо, нужна только квалифицированная электронная подпись. Если подать заявление через МФЦ или нотариуса, оно тоже считается поданным в электронном виде, поэтому пошлину платить не надо.

C 2022 года электронную подпись ИП может получить бесплатно в налоговой — понадобится только сертифицированный носитель — токен. Обычная флешка не подойдет.

Сроки закрытия ИП. Через 5 рабочих дней налоговая выдаст уведомление и лист записи в ЕГРИП о том, что ИП прекратил деятельность. Если документы подавались через МФЦ, срок — 11 рабочих дней.

Если документы подавались через МФЦ, срок — 11 рабочих дней.

Уведомление и лист ЕГРИП направят на электронную почту, которая указана в заявлении. При желании документы также можно получить на бумаге.

Налоговая может отказать в закрытии ИП, если, например, не сдана нужная отчетность в ПФР. В этом случае можно подать документы заново или, если отказ незаконный, обжаловать в суде.

/guide/pfr-vznos/

Взносы в ПФР: как рассчитать и уплатить

Как подать документы

Подать заявление о прекращении деятельности ИП можно разными способами:

- Лично в налоговой инспекции — для этого нужно прийти туда с паспортом.

- Через законного представителя — подавать заявление может представитель ИП, но нужно оформить на него доверенность у нотариуса. Представитель может подавать заявление любым удобным ему способом — лично, почтой, в МФЦ.

- Почтой — не нужно ходить в налоговую, но сначала следует заверить у нотариуса заявление, а потом отправить его по почте.

- Через МФЦ — надо прийти в «Мои документы» с паспортом. Сотрудник центра проверит паспорт и отправит заявление.

- Через сайт налоговой службы, но для этого понадобится квалифицированная электронная подпись.

По почте. Отправлять заявление нужно ценным письмом с описью вложения. Опись — это документ, который доказывает, что в налоговую отправляют именно заявление о прекращении деятельности.

Опись составляют в двух экземплярах, бланки обычно есть в почтовых отделениях, их дают бесплатно, но можно распечатать заранее.

Работник почты проверяет вложение в конверт, расписывается на описи и ставит на ней почтовый штемпель. Один экземпляр описи отдают отправителю, второй экземпляр работник почты кладет в конверт и заклеивает его.

Что делать? 06.08.19

Как закрыть ИП удаленно

Опись вложения с подписью и штемпелем и квитанция об отправке письма подтверждают, что отправили именно заявление о прекращении ИПЧерез МФЦ. Чтобы прекратить деятельность ИП через МФЦ, нужно прийти в любое отделение с заявлением. Подать документы можно лично или через представителя по доверенности. Онлайн-сервисов у МФЦ нет.

Чтобы прекратить деятельность ИП через МФЦ, нужно прийти в любое отделение с заявлением. Подать документы можно лично или через представителя по доверенности. Онлайн-сервисов у МФЦ нет.

Через сайт ФНС. На сайте ФНС есть сервис, через который можно сформировать и подать заявление о закрытии ИП онлайн. Понадобится квалифицированная электронная подпись.

Через госуслуги. Подать заявление о прекращении деятельности ИП через портал пока нельзя.

Освобождает ли процедура закрытия от долгов

От долгов ИП может освободить только их погашение или судебное либо внесудебное банкротство.

Если ИП добровольно, по своей инициативе, прекращает деятельность, он продолжает отвечать по всем долгам. Чтобы выплатить их, он может, например, взять кредит. Если ИП должен банкам, он может сделать рефинансирование.

Что делать? 08.12.17

В чем разница между рефинансированием и реструктуризацией?

Если действующего или бывшего ИП признают банкротом, то освободят от всех долгов, кроме задолженности по зарплате. Под исключение также подпадает возмещение морального вреда.

Под исключение также подпадает возмещение морального вреда.

Что делать, если ИФНС отказывается закрывать ИП

ФНС может отказаться регистрировать прекращение деятельности ИП в таких случаях:

- ИП не представил документы, необходимые для регистрации прекращения деятельности.

- ИП не сдал отчетность в ПФР по работникам.

- Документы сданы в ненадлежащий регистрирующий орган.

- Заявление о прекращении деятельности поданы почтой и подпись ИП не заверена у нотариуса.

- Заявление подписал уполномоченный человек, например без доверенности.

Других оснований для отказа у налоговой нет. Если получили отказ, ИП может исправить ошибки и подать заявление заново. Если ИФНС отказала неправомерно, можно пожаловаться в вышестоящее управление ФНС или в суд.

/trebovaniya-nalogovoy/

Как отвечать на требования налоговой

Нужно ли сниматься с учета в ПФР и ФФОМС

Сниматься с учета в Пенсионном фонде России (ПФР) и Федеральном фонде обязательного медицинского страхования (ФФОМС) предпринимателю не нужно — информацию о прекращении ИП в фонды направит налоговая.

ФСС также снимет ИП с учета автоматически после того, как налоговая внесет запись в ЕГРИП.

Единственное исключение — если ИП захочет сняться с учета в ФСС раньше, он может это сделать после расторжения трудового договора с последним из работников. Для этого нужно подать заявление и приложить копию приказа об увольнении последнего работника.

п. 21 Порядка регистрации

Нужно ли сдавать отчетность после закрытия

Отчетность по работникам нужно сдавать после окончательного расчета с ними, но до даты подачи заявления о прекращении деятельности. Это касается отчетов в ПФР, без которых ИП не закроют, и еще трех расчетов: 6-НДФЛ, страховых взносов и 4-ФСС.

6-НДФЛ и расчет страховых взносов сдают в налоговую инспекцию, а 4-ФСС — в отделение фонда социального страхования.

Сдавать отчетность в налоговую после закрытия нужно в следующие сроки:

- на упрощенной системе — декларацию по УСН сдают не позднее 25-го числа месяца, который следует за месяцем закрытия ИП;

- на общей системе — декларацию 3-НДФЛ сдают не позднее 5 рабочих дней после внесения записи в ЕГРИП о прекращении деятельности.

Декларацию по НДС сдают не позднее 25-го числа месяца, следующего за кварталом, в котором ИП закрылся;

Декларацию по НДС сдают не позднее 25-го числа месяца, следующего за кварталом, в котором ИП закрылся; - на едином сельхозналоге — декларацию по ЕСХН сдают не позднее 25-го числа месяца, который следует за месяцем закрытия ИП.

Что делать? 03.09.20

Как открыть ИП и вести налоговую отчетность удаленно?

ИП на патентной системе отчеты не сдает.

От суммы дохода ИП, указанной в последней декларации, рассчитывается сумма дополнительных взносов на пенсионное страхование. Если сумма годового дохода превысит 300 000 Р, к фиксированной годовой сумме — 43 211 Р в 2022 году — нужно прибавить 1% с суммы, превышающей 300 000 Р. ИП на патенте считают 1% от потенциального годового дохода. Максимальная сумма взносов на пенсионное страхование ИП в 2022 году — 275 560 Р.

Что нужно запомнить, чтобы закрыть ИП с долгами

- ИП можно закрыть по желанию самого предпринимателя, и никакая задолженность не помешает. Для этого надо подать заявление в налоговую.

- Все долги бывшего ИП остаются. Утрата статуса ИП не отменяет необходимости их выплатить.

- Если подавать заявление о закрытии онлайн, госпошлину платить не надо.

- Сниматься с учета в ПФР и ФФОМС не нужно — налоговая сама сообщит фондам о прекращении ИП.

- Перед закрытием нужно уволить всех работников и отчитаться за них в ПФР. После закрытия — сдать остальные отчеты.

ИП без дохода: сколько платить налогов?

Часто бывает, что человек регистрирует ИП, но бизнес так и не начинает. Главное, что нужно знать — даже у неработающего предпринимателя копится долг по ежегодным страховым взносам. Другие долги на неактивном ИП бывают не всегда. Но мы побудем параноиками и расскажем, как проверить все возможные.

Чтобы остановить накопление долга, надо закрыть ИП. С конца 2020 года налоговая делает это сама. Но при таком исходе человеку запретят быть предпринимателем на три года.

Теперь обо всем по порядку.

У неработающего ИП всегда копится долг по страховым взносам

ИП без сотрудников платит страховые взносы за себя для получения пенсии по старости и медицинской помощи по полису. Взносы идут в Пенсионный фонд и Фонд медицинского страхования. Но платят их в одно окно — в налоговую инспекцию.

Взносы идут в Пенсионный фонд и Фонд медицинского страхования. Но платят их в одно окно — в налоговую инспекцию.

Размер взносов для ИП без сотрудников складывается из двух частей. Фиксированная — ее государство устанавливает на каждый год. И дополнительная — ее платят в размере 1 % от дохода, превышающего 300 000₽. У неработающего ИП набегает именно фиксированная часть взносов за каждый год. Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

Фиксированная часть взносов за 2022 год составляет 42 211 ₽. Из неё 34 445 ₽ идёт в пенсионку и 8766 ₽ в медстрах. Размеры взносов за предыдущие годы можно посмотреть здесь. Посчитать сумму за все года существования ИП можно в калькуляторе на сайте налоговой. Если ИП открылся не в начале года, размер взносов уменьшается пропорционально календарным дням. Если закрылся до конца года — тоже. Это следует из ст. 430 НК РФ.

Сроки оплаты взносов такие. Фиксированную часть платят каждый год до 31 декабря. Дополнительную часть — до 1 июля следующего года. Когда ИП закрывается, долги оплачивают в течение 15 дней после снятия с учёта в налоговой. Так сказано в ст. 432 НК РФ.

Дополнительную часть — до 1 июля следующего года. Когда ИП закрывается, долги оплачивают в течение 15 дней после снятия с учёта в налоговой. Так сказано в ст. 432 НК РФ.

За нарушение сроков уплаты взносов налоговая насчитывает пени. Размер — 1/300 ключевой ставки. Но больше тела долга пени насчитать не могут — ст. 75 НК РФ.

Калькулятор пени

Если ИП ничего не продавал, не отрывал счёт и не нанимал сотрудников, он всё равно платит страховые взносы. Предприниматели спрашивали, законно ли это, в Конституционном Суде. Там сказали так. Человек открывает ИП добровольно. Значит, у него есть необходимые деньги, образование и навыки, чтобы работать и выполнять налоговые обязательства — Определение № 164-О.

Однако всё же есть периоды, за которые страховые взносы можно не платить. Они прописаны в п. 7 ст. 430 НК РФ:

— служба в армии;

— уход за ребенком до 1,5 лет, но не больше 6 лет на всех детей;

— уход за инвалидом I группы, ребенком-инвалидом или за пожилым человеком старше 80 лет;

— период проживания с супругом в военной части или за границей в дипломатическом представительстве. но в пределах 5 лет.

но в пределах 5 лет.

Чтобы налоговая отменила взносы, надо принести документы, которые подтверждают эти обстоятельства. Автоматом начисления не отменят.

Другие жизненные обстоятельства вряд ли избавят от долга. К примеру, суд отказался аннулировать взносы предпринимателю, который 6 лет сидел в тюрьме и не работал. Отказ объяснили тем, что даже из мест лишения свободы можно закрыть ИП через представителя, а не копить долг — дело № А34-10340/2019.

Если не было дохода, надо сдавать нулевую декларацию

Обычно предприниматель при регистрации выбирает спецрежим налогообложения — УСН или патент. Так делают, потому что на спецрежимах платят меньше налогов. Но если до заявления не дошли руки, ИП остается на общей системе налогообложения и платит НДФЛ, НДС и налог на имущество.

Единственный способ узнать свой налоговый режим — позвонить или сходить в налоговую.

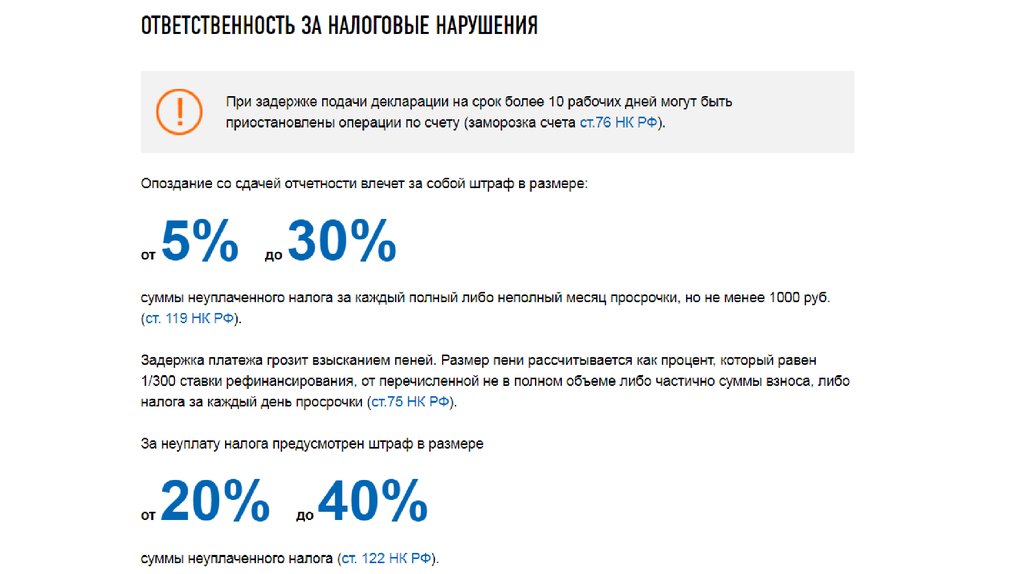

Предприниматели на УСН и общей системе раз в год или квартал сдают в налоговую инспекцию декларацию, даже если не зарабатывали. Так перед инспекторами подтверждают, что дохода не было и налог платить не надо. Декларацию без дохода называют нулевой. За каждую несданную декларацию налоговая штрафует на 1000 ₽ по ст. 119 НК РФ. Но штрафовать можно только за три последних года.

Так перед инспекторами подтверждают, что дохода не было и налог платить не надо. Декларацию без дохода называют нулевой. За каждую несданную декларацию налоговая штрафует на 1000 ₽ по ст. 119 НК РФ. Но штрафовать можно только за три последних года.

Штраф за несданные нулевые декларации плюсуется к долгу за неуплаченные страховые взносы и пени к ним.

🧮 Получается, что долг неработающего ИП перед налоговой — это сумма страховых взносов за последние три года + пени за просрочку уплаты + штрафы за декларации.

Как узнать про все долги ИП перед налоговой

Узнать полную и точную сумму долга можно, сходив лично в налоговую по месту жительства или через интернет-сервисы.

Посмотреть адрес своей налоговой и записаться на прием можно тут. На приёме у инспектора стоит запросить Справку о состоянии расчетов и Выписка операций по расчётам с бюджетом. По этим документам видно общую сумму долга и из-за каких платежей и штрафов она появилась. Через Эльбу тоже можно получить справку и выписку. А еще мы рассказывали, как разобраться в них.

А еще мы рассказывали, как разобраться в них.

Узнать про долги не выходя из дома и тут же погасить их можно в интернете:

— В разделе Налоговая задолженность через личный кабинет на Госуслугах;

— В личном кабинете ИП на сайте ФНС. Войти в кабинет можно через учетную запись с Госуслуг или с помощью ЭЦП, если она есть.

Долги по налогам не просто болтаются в личном кабинете ИП. Сначала налоговая присылает требование об уплате, а потом пытается списать деньги со всех известных счетов и личных карт предпринимателя. Инспекторам так можно — ст. 76 НК РФ.

Если инспекторы не находят деньги на счетах, долг передают судебным приставам. Те могут прийти домой и забрать имущество. Найти свое дело можно в банке данных исполнительных производств.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Судебные споры с участием ИП

Иногда ситуация с бизнесом развивается так. Открыли ИП, немного поработали, но бизнес не пошел, и все бросили.

Открыли ИП, немного поработали, но бизнес не пошел, и все бросили.

Даже если предприниматель совсем недолго продавал товары или арендовал помещение, у него могли остаться долги перед клиентами и контрагентами. Досудебные претензии, которые они отправляли почтой, легко пропустить. И возможно, на предпринимателя уже подали в суд.

Узнать о судебных делах с поставщиками, подрядчиками и арендодателями можно в картотеке арбитражных дел. Это база всех судебных споров между предпринимателями.

Если есть опасность, что к ИП остались претензии от клиентов-физлиц, стоит проверить базу судов общей юрисдикции в сервисе ГАС Правосудие.

Если обнаружили, что вы участник судебного дела, стоит сразу подключиться. Сходить в суд, сфотографировать в материалах исковое заявление и доказательства. Потом ходить на судебные заседания, спорить или попробовать пойти на мировое.

Как быть с ненужным ИП

Неработающее ИП стоит закрыть. Это остановит накопление долгов по взносам. Но сами долги никуда не денутся. Долги останутся висеть на физлице, и рано или поздно их придется гасить.

Но сами долги никуда не денутся. Долги останутся висеть на физлице, и рано или поздно их придется гасить.

Если закрыть ИП самостоятельно, в будущем можно будет открыть новое. Закрыть ИП без сотрудников просто, быстро и почти бесплатно. Посмотрите об этом нашу статью.

Продать или переоформить ИП на другого человека нельзя.

Неработающие ИП налоговая закрывает сама, но это не всегда хорошо

С конца 2020 года налоговая сама закрывает неработающие ИП. Если говорить юридическим языком — исключает предпринимателя из единого госреестра по ст. 22.4 Закона № 129-ФЗ.

Неработающими считаются ИП при соблюдении двух условий:

— они дольше 15 месяцев не сдавали расчёты и декларации или не продлевали патент,

— есть непогашенный долг по налогам или взносам.

До исключения налоговая пробует найти кредиторов ИП. Для этого в журнале «Вестник государственной регистрации» публикуют сообщение о предстоящем закрытии ИП. Если в течение месяца никто из поставщиков, клиентов или бывших работников не заявит свои претензии, ИП ликвидируют.

Исключение из единого госреестра останавливает накопление долгов. Но, как и в случае с добровольным закрытием, все начисленные налоги и взносы переходят на физлицо.

Оставить ИП и ждать, что налоговая сама с ним разберётся, выгодно не всем и не всегда. В течение следующих трёх лет человек, чьё ИП закрыла налоговая, не сможет открыть новое. А ещё — неизвестно, когда инспекторы доберутся конкретно до вашего ИП. И всё это время размер долга будет расти, как снежный ком.

Статья актуальна на

Как крупные корпорации избегают уплаты налогов

Для крупных американских корпораций нет ничего необычного в том, что они не платят подоходный налог в США, несмотря на то, что получают миллиарды долларов прибыли. Фактически, одно исследование заявок на корпоративные ценные бумаги показало, что 55 крупнейших компаний Америки не платили подоходный налог в 2020 году, несмотря на получение огромной прибыли, а совокупные налоговые льготы составили 3,5 миллиарда долларов. Почти половина этих компаний не платила подоходный налог в США в течение трех лет подряд.

Почти половина этих компаний не платила подоходный налог в США в течение трех лет подряд.

Среди тех, кто не платил подоходный налог в течение как минимум трех лет, были прибыльные «голубые фишки» Nike, Inc. (NKE), FedEx Corp. (FDX) и Salesforce, Inc. (CRM).

Как прибыльным корпорациям удается не платить подоходный налог в США? Их самые прибыльные (и совершенно законные) стратегии уклонения от уплаты налогов включают ускоренную амортизацию, вывод прибыли за границу, щедрые вычеты за ценные опционы на акции для сотрудников и налоговые льготы.

Ключевые выводы

- Крупные компании используют целый ряд налоговых льгот и вычетов, чтобы минимизировать, а часто и устранить свои обязательства по налогу на прибыль.

- Недавние усилия по ограничению перемещения прибыли в страны с более низкими налогами оказались экономически неэффективными.

- Ускоренная амортизация, налоговые льготы и правила расходования опционов на акции сотрудников — это другие способы, с помощью которых крупные компании сокращают свои налоговые счета.

- Закон о снижении инфляции 2022 года ввел новый альтернативный минимальный корпоративный налог, а также предоставил дополнительные налоговые льготы в размере 369 миллиардов долларов в течение десяти лет.

Ставка корпоративного налога и поступления в США

Закон о сокращении налогов и занятости (TCJA) от 2017 года установил фиксированную ставку корпоративного подоходного налога в США в размере 21%, заменив действовавшую ранее максимальную предельную ставку в размере 35%.

Сторонники более низких корпоративных налогов уже давно жаловались на 35-процентную ставку в США как на одну из самых высоких среди стран с развитой экономикой. Начиная с 2018 года TCJA снизил совокупное бремя корпоративного подоходного налога на федеральном уровне и уровне штатов США до середины рейтинга Организации экономического сотрудничества и развития (ОЭСР) на основе эффективной налоговой ставки.

С другой стороны, Закон о сокращении налогов и создании рабочих мест принес американским корпорациям гораздо более щедрую непредвиденную прибыль. Поступления по корпоративному подоходному налогу упали с 1,9% валового внутреннего продукта (ВВП) в 2015 году до 1% ВВП в 2020 году. Средний показатель по ОЭСР составил почти 3%.

Поступления по корпоративному подоходному налогу упали с 1,9% валового внутреннего продукта (ВВП) в 2015 году до 1% ВВП в 2020 году. Средний показатель по ОЭСР составил почти 3%.

В 2018 году американские корпорации уплатили среднюю эффективную ставку налога в денежной форме в размере 7,8% на свой доход в США по сравнению с 18% на доход, полученный на территории 10 крупнейших торговых партнеров США.

Сравнение реальной налоговой ставки с официальной ставкой

Разница между установленной законом ставкой корпоративного подоходного налога в размере 21% и эффективной ставкой, основанной на реальных налогах, уплачиваемых компаниями, является результатом щедрых налоговых льгот, введенных Конгрессом США.

379 прибыльных компаний из списка Fortune 500 уплатили среднюю эффективную ставку федерального подоходного налога в размере 11,3% на свой доход в 2018 году.

Одним из доводов в пользу снижения ставки корпоративного подоходного налога в дебатах по поводу TCJA было то, что снижение будет компенсировано устранением налоговых льгот и лазеек для крупных компаний.

Закон о снижении инфляции 2022 года ввел минимальный подоходный налог в размере 15% для корпораций, зарабатывающих не менее 1 миллиарда долларов в год. TCJA 2017 отменил предыдущую версию корпоративного альтернативного минимального налога.

Лазейки корпоративного налогообложения в США

Ясно, что корпорации стали чрезвычайно изобретательными в поиске способов платить меньше налогов. Например, когда Конгресс принял Закон CARES в ответ на пандемию COVID-19 в 2020 году, выплаты семьям в соответствии с законодательством привлекли внимание заголовков. Восстановление резерва чистых операционных убытков (ЧУО) корпораций не только на 2020 год, но и на 2018 и 2019 годы на еще более щедрых условиях, чем те, которые действовали до отмены в TCJA, получило значительно меньше внимания.

Ниже перечислены несколько ключевых корпоративных стратегий уклонения от уплаты налогов. Business Roundtable, лоббистская группа, представляющая генеральных директоров крупнейших корпораций, отмечает, что многие налоговые льготы, в результате которых некоторые компании могут не платить федеральный подоходный налог в течение нескольких лет, по-прежнему пользуются сильной двухпартийной поддержкой.

Офшоринг прибыли

TCJA умеренно сократил, но не устранил огромные сбережения, которые корпорации получают за счет перевода прибыли из США в страны с более низкими налоговыми ставками. Это можно сделать, передав интеллектуальную собственность дочерней компании в налоговой гавани и взимая с аффилированных компаний США более высокую плату за ее использование, среди прочего.

По оценке Бюджетного управления Конгресса в 2018 году, перевод прибыли в страны с более низким налогообложением уменьшил налогооблагаемый доход в США на 300 миллиардов долларов в год, и ожидалось, что изменения в рамках TCJA замедлят перемещение годовой прибыли на 65 миллиардов долларов.

При установленной в США налоговой ставке 21% эти 65 миллиардов долларов заявленной прибыли, не перемещенной за границу в результате TCJA, принесут ежегодные налоговые поступления в размере около 13,7 миллиардов долларов. Конечно, как уже отмечалось, эффективная налоговая ставка для корпораций США значительно ниже.

Такая потенциальная экономия в рамках TCJA была компенсирована затратами на переход к системе, снижающей налоги в США на доходы зарубежных дочерних компаний и предлагающей налоговые льготы на иностранный доход, полученный от нематериальных активов в США. Ожидалось, что эти положения сэкономят транснациональным корпорациям США 422,1 доллара. миллиардов налогов США за пятилетний период до 2024 года.

TCJA ввела два новых налога на зарубежные доходы транснациональных корпораций США. Глобальный нематериальный доход этих компаний с низким налогообложением (GILTI), определяемый как зарубежный доход, превышающий 10% прибыли на материальные активы за рубежом за вычетом амортизации, теперь подлежит налогообложению в США по ставке 10,5%, которая вырастет до 13,125% в 2026 году. .

Еще одна «палка» TCJA, предназначенная для сдерживания перемещения прибыли, налога на размывание базы и противодействия злоупотреблениям (BEAT), вводит минимальный налог в размере 10,5% на сумму налогооблагаемого дохода корпорации и ее вычитаемых из налогооблагаемого дохода платежей иностранным дочерним компаниям, кроме затрат. проданных товаров. BEAT применяется только к компаниям с годовой валовой выручкой в среднем более 500 миллионов долларов США за три предыдущих года, которые также выплачивают более 3% своих общих вычитаемых платежей иностранным филиалам.

проданных товаров. BEAT применяется только к компаниям с годовой валовой выручкой в среднем более 500 миллионов долларов США за три предыдущих года, которые также выплачивают более 3% своих общих вычитаемых платежей иностранным филиалам.

Ожидалось, что налоговые поступления в США от GILTI и BEAT составят 19 долларов.8,2 миллиарда за первое десятилетие TCJA до 2027 года.

Суммируя кредиты и дебеты, попытки TCJA сократить перемещение прибыли обходятся Казначейству США значительно дороже, чем они экономят. Между тем, бизнес налоговых убежищ практически не пострадал. В 2019 году корпоративная прибыль, зарегистрированная на Бермудских островах, более чем в четыре раза превышала размер годового ВВП островной страны.

Ускоренная амортизация

Когда компании приобретают капитальные активы, такие как здания или заводское оборудование, они могут затем вычесть их амортизационную стоимость из прибыли за период лет, который считается сроком полезного использования этих активов. Ускоренная амортизация позволяет компании быстрее списывать большую часть стоимости, обеспечивая больший вычет авансом против налогооблагаемой прибыли.

Ускоренная амортизация позволяет компании быстрее списывать большую часть стоимости, обеспечивая больший вычет авансом против налогооблагаемой прибыли.

Закон 2017 года о сокращении налогов и создании рабочих мест позволил компаниям вычитать полную стоимость таких квалифицируемых инвестиций в год, когда они были сделаны с 2018 по 2022 год. Бонусная амортизация снижается до 80 % в 2023 г., 60 % в 2024 г., 40 % в 2025 г. и 20 % в 2026 г. до ликвидации в 2027 г.

По оценкам Объединенного комитета Конгресса по налогообложению, ускоренная амортизация оборудования сэкономит компаниям более 130 миллиардов долларов в виде федеральных налогов в период с 2020 по 2023 год.

Налоговые кредиты

Налоговый кодекс США пронизан различными налоговыми льготами для предприятий, которые, по оценкам, обходятся Казначейству более чем в 100 миллиардов долларов в год, хотя это небольшая часть общих налоговых расходов США в размере около 1,6 триллионов долларов в год, включая сопутствующие расходы и упущенную заработную плату и акцизный налог. квитанции.

квитанции.

Список отраслевых кредитов длинный; он включает 18,2 миллиарда долларов в 2022 финансовом году на «кредит на расширение исследовательской деятельности», 10,7 миллиарда долларов в том же году в виде упущенных доходов от кредита на инвестиции в жилье для малоимущих, 2,3 миллиарда долларов на налоговый кредит на исследования лекарств для сирот и т. д. , вплоть до кредита дистиллированных спиртных напитков для оптовых торговцев спиртными напитками. В 2022 году кредит на инвестиции в энергетику стоил 6,6 млрд долларов, не путать с налоговым кредитом на производство энергии в размере 4,7 млрд долларов или кредитом на маржинальные скважины в размере 230 млн долларов. «Налоговый кредит на определенные расходы на содержание железнодорожных путей» обошёлся федеральному правительству США в 110 миллионов долларов в 2022 финансовом году.

Все это дополняет государственные и местные налоговые льготы для предприятий, стоимость которых оценивается в 95 миллиардов долларов в год. Расходы федерального правительства на все, от прямых платежей фермерам до расходов на эксплуатацию Экспортно-импортного банка, составляют десятки миллиардов долларов прямых государственных субсидий для бизнеса.

Расходы федерального правительства на все, от прямых платежей фермерам до расходов на эксплуатацию Экспортно-импортного банка, составляют десятки миллиардов долларов прямых государственных субсидий для бизнеса.

Некоторые утверждают, что распространенность корпоративных налоговых льгот в США такая же, как и в других странах. Другие отмечают, что налоговый кодекс США предлагает корпорациям необычайно щедрые налоговые льготы на исследования и разработки, развлечения для клиентов и некоторые юридические расходы.

Вычеты по опционам на акции для сотрудников

В своих финансовых отчетах о прибылях и убытках листинговые компании вычитают предполагаемую стоимость опционов на акции, предоставленных сотрудникам в качестве компенсации на основе акций, путем оценки стоимости предоставленных опционов.

В своих федеральных налоговых декларациях США годы спустя те же корпорации вычитают обычно более высокую стоимость реализованных опционов на акции сотрудников из корпоративного налогооблагаемого дохода на основе стоимости опционов при их исполнении.

Несоответствие между оценочной стоимостью опционов на акции сотрудников на момент выпуска и их стоимостью для целей расходов при исполнении способствовало большому и недавно увеличившемуся налоговому разрыву между чистой прибылью, которую крупные компании сообщают инвесторам, и налогооблагаемой прибылью в их отчетах. в Службу внутренних доходов (IRS). Расходы на опционы на акции сотрудников позволили компаниям из списка Fortune 500 сэкономить 10,9 млрд долларов налогов в 2018 году, в том числе почти 9 млрд долларов для 25 крупнейших бенефициаров и 1,6 млрд долларов только для Amazon.com, Inc. (AMZN).

Сторонники нынешней системы отмечают, что в то время как корпорации вычитают стоимость опционов на акции сотрудников из налогооблагаемого дохода, облагаемого по максимальной ставке 21%, сотрудники, обналичивающие их, обычно платят налоги на их стоимость по максимальной предельной ставке налога на доходы физических лиц в размере 40,8%. оставляя казначейство впереди, когда учитываются чьи поступления.

Положения о налогах в Законе о снижении инфляции от 2022 года

Закон о снижении инфляции 2022 года восстановил альтернативный минимальный налог на прибыль корпораций в размере 15% от балансовой прибыли для крупных корпораций. Бухгалтерский или финансовый доход, используемый для оценки налога, будет скорректирован с учетом амортизации и восстановления прав на использование беспроводного спектра, переносимых убытков в размере до 80% финансового дохода, а также налоговых льгот для внутреннего бизнеса, которые могут компенсировать до 75% налога. обязательства и иностранные коммерческие кредиты до поправки на иностранные налоги, уплаченные в финансовой отчетности.

Ожидалось, что новый альтернативный минимальный налог будет применяться примерно к 150 крупнейшим компаниям США и привлечет 222 миллиарда долларов федеральных налоговых поступлений США за десятилетие, что представляет собой увеличение доходов от корпоративного налога на 4,7%.

Закон также вводит новый акцизный налог в размере 1% на выкуп корпоративных акций, который, как ожидается, принесет 73,7 млрд долларов в течение десяти лет.

Закон о снижении инфляции также увеличил финансирование IRS почти на 80 миллиардов долларов за десятилетие; Администрация Байдена публично обязалась не использовать средства для усиления проверок налогоплательщиков, зарабатывающих менее 400 000 долларов в год. Ожидалось, что усиление налогового принуждения для самых высокооплачиваемых и корпораций принесет 204 миллиарда долларов дополнительных налоговых поступлений в течение десяти лет.

Закон предусматривает налоговые льготы в размере 369 миллиардов долларов США в течение десяти лет для предприятий и частных лиц для инвестиций в возобновляемые источники энергии, экологически чистый транспорт и энергетическую безопасность.

Практический результат

Налоговый кодекс США преследует противоречивые цели. Его цель справедливого увеличения федеральных налоговых поступлений часто противоречит множеству индивидуальных налоговых льгот, преследующих различные цели политики.

Пока усилия, направленные на то, чтобы заставить крупные корпорации платить свою справедливую долю, должны сосуществовать с налоговыми льготами и вычетами, поощряющими широкий спектр привилегированных видов деятельности, корпоративные лоббисты и налоговые юристы будут оставаться востребованными.

Налоговая лазейка для корпоративных инверсий: что вам нужно знать

4 апреля министерство финансов приняло меры по ограничению «корпоративных инверсий» — операций, при которых американские компании перемещают свою налоговую резиденцию за границу, чтобы избежать уплаты налогов в США. Президент Обама, который годами подчеркивал необходимость закрыть лазейку для инверсии, приветствовал это действие и призвал Конгресс навсегда закрыть лазейку для инверсии. Далее объясняется, что такое корпоративные инверсии и почему этот вопрос так важен для обычных американских налогоплательщиков.

Вот что мы делаем, чтобы убедиться, что крупные корпорации платят свою справедливую долю налогов. https://t.co/1yeF6gVwqT

— Белый дом (@WhiteHouse) 5 апреля 2016 г.

Далее объясняется, что такое корпоративные инверсии и почему этот вопрос так важен для обычных американских налогоплательщиков.

Что такое корпоративные инверсии? Корпоративные инверсии — это налоговая лазейка, которая позволяет американским компаниям избегать уплаты налогов США, переезжая — на бумаге — в другую страну.

В типичной инверсии американская компания приобретает меньшую компанию, базирующуюся в иностранном государстве — обычно стране с низким налогообложением, — а затем определяет местонахождение объединенной компании в этой другой стране для целей налогообложения.

Компании обычно обращаются на бумаге для целей налогообложения, не переводя свои фактические операции за границу. Это означает, что они продолжают пользоваться преимуществами американской компании, включая доступ к рынкам США, верховенство закона, защиту патентов и интеллектуальной собственности, поддержку исследований и разработок и, что не менее важно, американских рабочих.

Сколько корпоративные инверсии обходятся обычным налогоплательщикам?По данным Объединенного комитета Конгресса по налогообложению, корпоративные инверсии обойдутся Казначейству США в 40 миллиардов долларов в течение следующих десяти лет.* Как сказал президент Обама:

«Когда компании используют подобные лазейки, становится труднее инвестировать в то, что сделает Америку сильной для будущих поколений… Многие из этих лазеек открываются за счет семей среднего класса — потому что упущенный доход можно было бы использовать.инвестировать в наши школы, сделать колледж более доступным, вернуть людей к работе на строительстве наших дорог и создать больше возможностей для наших детей».

Ознакомьтесь с этой инфографикой, чтобы получить четкое представление о корпоративных инверсиях и их стоимости.

Что президент Обама предложил делать с корпоративными инверсиями? Президент Обама призывал Конгресс прекратить корпоративные инверсии с 2014 года. В последних трех бюджетах, которые он представил Конгрессу, президент предлагал полностью закрыть лазейку, которая допускает корпоративные инверсии. Президент также выдвинул Framework for Business Tax Reform (впервые выпущенный в 2012 году и обновленный в этом месяце), в котором предлагались более фундаментальные реформы, чтобы сделать нашу систему налогообложения бизнеса более эффективной и способствующей росту. К сожалению, Конгресс еще не принял мер по устранению корпоративных инверсий или проведению налоговой реформы для бизнеса.

Но президент также ясно дал понять, что там, где Конгресс бездействует, его администрация сделает все, что в ее силах, чтобы система работала на благо трудолюбивых американцев и нашей экономики. Вот почему он приветствовал действия Министерства финансов, направленные на то, чтобы компаниям было труднее инвертировать и ограничивать экономические выгоды от этого.

Что делает новое действие Министерства финансов?В понедельник (4 апреля) Министерство финансов предприняло действия в рамках своих полномочий в соответствии с действующим налоговым законодательством по ограничению корпоративных инверсий. Действия Министерства финансов основаны на двух предыдущих действиях, которые оно предприняло, чтобы затруднить обращение и уменьшить экономические выгоды от этого.

Новое действие Казначейства ограничивает корпоративные инверсии двумя способами:

1. Адресация «последовательных инверторов»: При «последовательной инверсии» американская компания осуществляет инверсию путем приобретения иностранной компании, которую сама инвертировала или увеличила за счет приобретения американских фирм. Последовательные инверторы могут избежать штрафов в соответствии с действующим законодательством, которые вступают в силу, если иностранная фирма, участвующая в сделке по инверсии, меньше определенного размера по сравнению с американской фирмой, которая ее приобретает.

Последовательные инверторы могут избежать штрафов в соответствии с действующим законодательством, которые вступают в силу, если иностранная фирма, участвующая в сделке по инверсии, меньше определенного размера по сравнению с американской фирмой, которая ее приобретает.

Чтобы привести пример, во-первых, американская компания осуществляет инверсию за границей: она перемещает свое местопребывание в другую страну для целей налогообложения, приобретая меньшую иностранную фирму и размещая местопребывание объединенной фирмы в иностранном государстве. Далее, другая американская компания осуществляет инверсию, приобретая новую иностранную компанию, которая была создана в первой сделке. Таким образом, одна налоговая инверсия может породить другую налоговую инверсию: одна американская компания может выйти за дверь вслед за другой американской компанией.

Действие казначейства ограничивает серийные инверсии, не считая инверсий или иностранных приобретений американских фирм, имевших место в течение последних трех лет, при применении формулы, которая определяет, подлежит ли инверсия штрафам или блокируется действующими правилами налогового кодекса. Это означает, что компании не могут использовать недавнюю инверсию или недавнее иностранное приобретение, чтобы обеспечить инверсию и избежать штрафных санкций.

Это означает, что компании не могут использовать недавнюю инверсию или недавнее иностранное приобретение, чтобы обеспечить инверсию и избежать штрафных санкций.

2. Решение проблемы «снижения прибыли»: Лишение прибыли — это тактика, которую крупные иностранные компании используют, чтобы избежать уплаты налогов в США путем искусственного вывода своей прибыли из США. Они могут перераспределять прибыль, если их филиал в США выплачивает проценты по кредиту от филиала в другой стране, обычно в стране с низким налогообложением. Это беспроигрышный вариант для корпорации: филиал в США снижает свои налоги в Соединенных Штатах, вычитая стоимость своих процентных платежей, а затем иностранный филиал платит небольшие налоги с этих процентных платежей или вообще не платит.

Возможность выводить прибыль из Соединенных Штатов с помощью таких кредитов связанных сторон является основным стимулом для американских фирм приобретать иностранное налоговое резидентство путем инвертирования. Лишение прибыли также подрывает базу корпоративного налогообложения в США и ставит другие фирмы в невыгодное положение с точки зрения конкурентоспособности.

Лишение прибыли также подрывает базу корпоративного налогообложения в США и ставит другие фирмы в невыгодное положение с точки зрения конкурентоспособности.

Новое действие Министерства финансов направлено на сокращение прибыли путем переквалификации определенных процентных платежей связанных сторон в качестве дивидендов, которые не могут быть вычтены, — другими словами, предотвращение налоговых льгот по долгу, который фактически не финансирует новые инвестиции в Соединенных Штатах.

Что будет дальше?Министерство финансов заявило, что оно продолжит пересматривать свои полномочия в соответствии с действующим законодательством, чтобы ограничить и, где это возможно, остановить корпоративные инверсии.

Как ясно дал понять президент, несмотря на то, что новые действия Минфина сделают использование лазейки инверсии более сложной и менее прибыльной для компаний, только закон, подобный предложенному в его бюджете, может закрыть ее навсегда.

Об авторе