Как происходит возмещение ндс: Порядок возмещения НДС в 2020-2021 годах

Как возместить НДС быстрее — новые правила камеральных проверок — СКБ Контур

В чём суть изменений

В 2018 году срок проведения камеральных проверок по НДС уменьшили с трёх месяцев до двух и впервые предложили сократить срок до одного месяца. Тогда налоговая была против из-за высоких рисков.

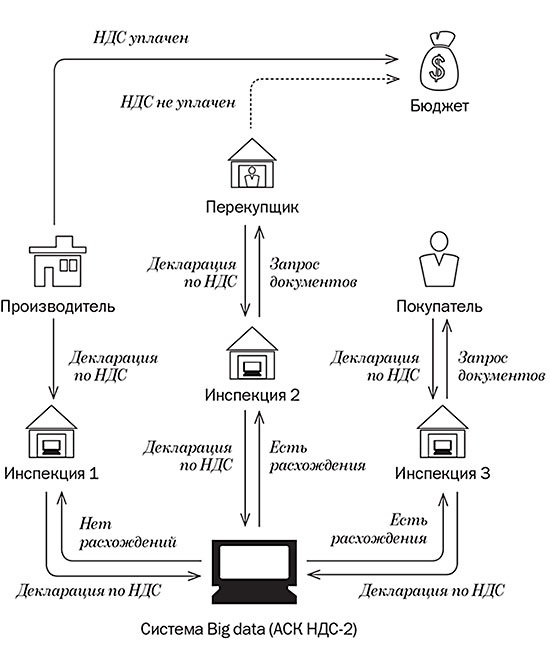

Сейчас показатель налогового разрыва по НДС составляет всего 0,43 %, хотя ещё четыре года назад он держался на уровне 8 %. Такого результата помогли добиться технологии Big Data и автоматизированная система контроля АСК НДС-2. Они обеспечивают комфортные условия налогового администрирования добросовестным налогоплательщикам.

Это позволило сократить срок камеральной проверки декларации по НДС до одного месяца со дня представления декларации.

Но ускорить возмещение налога смогут не все. Налоговая разъяснила особенности проведения проверки в сокращённый срок в письме от 06.10.2020 № ЕД-20-15/129@.

Для кого срок камералки сократится до месяца

Новые правила действуют в отношении налоговых деклараций по НДС, которые поданы после 1 октября 2020 года за налоговые периоды начиная с III квартала 2020 года.

После представления декларации по НДС к возмещению налоговая проверит налогоплательщика и декларацию в два этапа. На первом этапе определяют, имеет ли налогоплательщик право на сокращённую камералку, а на втором — соблюдает ли он условия для досрочного возмещения.

Первый этап занимает 10 календарных дней с момента представления декларации. Для его прохождения должны выполняться пять условий:

- Декларация по НДС представлена не в заявительном порядке.

- Налогоплательщик, по данным налоговой, относится к низкому, среднему либо неопределенному (для ИП) уровню риска.

- Налогоплательщик уже заявлял возмещение по НДС в предшествующем периоде. При этом налоговый орган подтвердил возмещение более 70 % от заявленной суммы.

- Вычеты в представленной декларации соответствуют двум критериям:

- от 80 до 100 % приходится на контрагентов с низким, средним либо неопределенным (для ИП) уровнем риска;

- не менее 50 % суммы вычетов приходится на контрагентов из декларации за предшествующий период.

- Сумма НДС, которую заявили к возмещению, меньше суммы всех уплаченных налогов за 36 месяцев, предшествующих отчётному кварталу. В перечень налогов попадает не только НДС, но и акцизы, налог на прибыль, НДПИ и пр.

Свериться с контрагентами до отправки декларации, чтобы отчитаться без расхождений

Список налогоплательщиков, которые соответствуют всем критериям для сокращения камералки, составят в ФНС, проверят в управлениях и направят в инспекции.

Второй этап — по истечении месяца после представления декларации к возмещению, налогоплательщиков, прошедших первый этап, проверят ещё раз. Для завершения проверки в сокращённый срок, должны соблюдаться следующие условия:

- Нет ошибок в налоговой декларации и противоречий между сведениями, которые содержатся в документах и имеются у налоговой.

- Нет различий между сведениями в книге покупок и продаж, в представленной декларации и в декларациях контрагентов.

- Нет признаков нарушения законодательства РФ, приводящих к занижению налога к уплате или завышению налоговых вычетов.

Если условия второго этапа выполнены, возмещение НДС одобрят через месяц после подачи отчёта. Если нет — срок камеральной проверки продлят.

По мнению ФНС, новый срок камеральных проверок поможет бизнесу эффективнее распоряжаться оборотным капиталом и улучшит деловой климат. Это особенно удобно для тех налогоплательщиков, кто регулярно представляет декларации по НДС к возмещению и при этом не меняет основных контрагентов. Это чаще всего экспортеры и организации в сфере строительства.

Чем рискуют налогоплательщики, сокращая срок возмещения НДС

Налоговая будет проверять заявителей даже после того, как закончит камеральную проверку и возместит НДС. Если инспекторы найдут признаки нарушений, то начнут предпроверочный анализ и могут включить ИП или организацию в план выездных налоговых проверок.

Чтобы к вам не пришли с проверкой, следите за соблюдением следующих условий:

- Сведения о фактах хозяйственной жизни отражены без ошибок и не приводят к уменьшению налоговой базы или налога к уплате.

- Все объекты налогообложения отражены в бухгалтерском и налоговом учёте в надлежащем порядке.

- Основная цель сделок не в том, чтобы вернуть налог или уменьшить его сумму к уплате.

- Сделку исполнил контрагент по договору или тот, кому это было поручено.

- Отсутствуют другие признаки нарушения налогового законодательства, свидетельствующие о завышенном НДС к возмещению.

Ирина Одарич, советник государственной гражданской службы РФ 3 класса

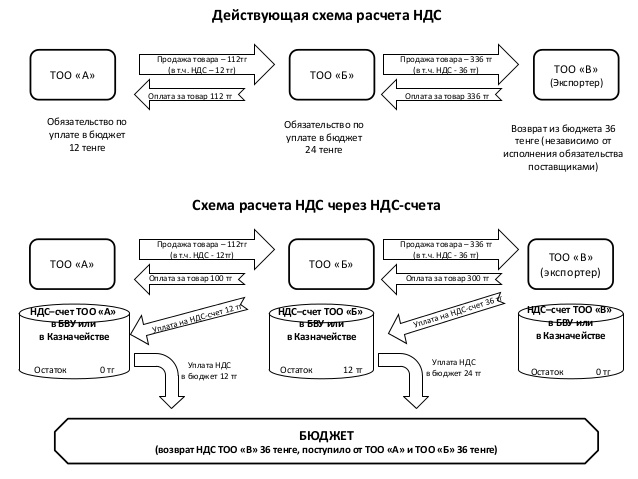

Проблемы возмещения НДС из бюджета, пути их решения

Что такое (возврат) возмещение НДС, как возмещается НДС? Возврат НДС — это возвращение на расчетный счет излишне уплаченного налога на добавленную стоимость. Вернуть его можно, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения НДС. В теории возврат НДС выглядит довольно просто. На практике же все наоборот. Поскольку основной функцией налоговых органов является пополнение бюджета, то возвращать НДС они не спешат, ведь требовать с государства вы будете деньги, которые поступили в казну за счет средств ваших поставщиков, а не от вашей компании. К тому же при возврате НДС существует проблема мошенничества, заключающаяся в возврате необоснованных сумм НДС. На практике мы часто сталкиваемся с мнением о том, что возмещение НДС слишком сложная процедура, удовлетворить всем требованиям налоговиков и вернуть на расчетный счет сумму НДС практически невозможно. Однако, основываясь на своем опыте работы, можем заявить, что это возможно. В данной статье рассматриваются — что такое возврат НДС, основные проблемы и препятствия, с которыми сталкиваются организации в процессе возмещения НДС и даны рекомендации по их устранению.

На практике же все наоборот. Поскольку основной функцией налоговых органов является пополнение бюджета, то возвращать НДС они не спешат, ведь требовать с государства вы будете деньги, которые поступили в казну за счет средств ваших поставщиков, а не от вашей компании. К тому же при возврате НДС существует проблема мошенничества, заключающаяся в возврате необоснованных сумм НДС. На практике мы часто сталкиваемся с мнением о том, что возмещение НДС слишком сложная процедура, удовлетворить всем требованиям налоговиков и вернуть на расчетный счет сумму НДС практически невозможно. Однако, основываясь на своем опыте работы, можем заявить, что это возможно. В данной статье рассматриваются — что такое возврат НДС, основные проблемы и препятствия, с которыми сталкиваются организации в процессе возмещения НДС и даны рекомендации по их устранению.

Для грамотного понимания и предотвращения возможных проблем следует четко знать процедуру и этапы возмещения НДС, о чем и пойдет речь ниже. Если по итогам квартала принятая к вычету сумма НДС (за минусом восстановленных сумм) превысила исчисленную сумму налога, то полученную разницу организация имеет право возместить (ст.

01. Порядок возмещения НДС

Подача в налоговый орган декларации по НДС

Если организация занимается экспортом товара, одновременно с декларацией по НДС она обязана предоставить пакет документов, подтверждающих нулевую ставку НДС. Перечень таких документов содержится в ст.165 НК РФ.

Камеральная проверка

Порядок проведения камеральной проверки регламентируется ст.88 НК РФ.

В ходе камеральной проверки налоговый орган запрашивает у налогоплательщика документы, которые подтверждают правомерность применения налоговых вычетов, к ним относятся счета-фактуры, подтверждающие вычет, первичные документы, на основании которых организация вправе принять к учету товары, карточки бухгалтерского учета. Кстати, законодательство предусматривает, что при проведении камеральной проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы.

Обычная камеральная проверка проводится в течение 3 (трех) месяцев, но камеральная проверка налоговой декларации по НДС проводится в течение 2 (двух) месяцев со дня представления налогоплательщиком налоговой декларации. Срок камеральной налоговой проверки может быть продлен до 3 (трех) месяцев при наличии признаков, указывающих на возможное нарушение законодательства о налогах и сборах.

Вынесение решения

Или составление акта камеральной проверки. Если в ходе проверки инспекция не выявит никаких нарушений, то в течение семи дней после ее окончания она должна принять решение о возмещении НДС и его возврате или зачете (ст. 176 НК РФ). Решение может быть:

- о полном возмещении суммы НДС, заявленной в декларации;

- о полном отказе в возмещении суммы НДС, заявленной в декларации;

- о частичном возмещении и частичном отказе в возмещении суммы НДС, заявленной в декларации.

Если нарушения обнаружены, составляется акт налоговой проверки в течение 10 рабочих дней после ее окончания (ст. 100 НК РФ). В течение пяти рабочих дней с даты составления этого акта он должен быть вручен представителю организации под расписку или передан иным способом. Организация вправе направить свои возражения по акту проверки в течение одного месяца после получения копии акта и участвовать в рассмотрении дела.

Возврат НДС на расчетный счет

Или зачет в счет будущих платежей или других налогов. После вынесения решения налоговой инспекции налогоплательщик может распоряжаться суммой указанной в решении на свое усмотрение:

- вернуть на расчётный счет;

- зачесть;

- оставить в переплате в счет будущих платежей.

Для этого в налоговую инспекцию необходимо подать заявление. Заявление подается по рекомендуемой ФНС форме.

На возврат налога у органов казначейства согласно законодательству есть 5 дней (ст. 176 НК РФ). Если у организации имеются недоимки (задолженности) по НДС, другим федеральным налогам, а также по соответствующим штрафам и пеням налоговый орган вправе зачесть их за счет суммы возмещения и вернуть налогоплательщику оставшуюся сумму. Согласия организации на такое решение не требуется (п.4 ст. 176 НК РФ).

176 НК РФ). Если у организации имеются недоимки (задолженности) по НДС, другим федеральным налогам, а также по соответствующим штрафам и пеням налоговый орган вправе зачесть их за счет суммы возмещения и вернуть налогоплательщику оставшуюся сумму. Согласия организации на такое решение не требуется (п.4 ст. 176 НК РФ).

02. Проблемы возмещения НДС

Далее рассмотрим основные проблемы и причины отказа налоговых органов в возмещении НДС:

Документы для возмещения НДС оформлены с нарушениями

При осуществлении торговых операций на территории России «камнем преткновения», как правило, является правильность оформления первичных документов (счет-фактур), на основании которых производится возмещение НДС из бюджета. В настоящее время требования к оформлению указанных документов установлены ст. 169 НК РФ. Пунктом 2 данной статьи предусмотрено, что счет-фактуры, составленные и выставленные с нарушением установленного данной статьей порядка, не могут являться основанием для принятия налога к вычету или возмещению.

Хозяйственные операции не являются реально совершенными

Данное основание отказа в возмещении НДС обусловлено мнимостью совершаемых налогоплательщиком хозяйственных операций, направленных на искусственное формирование налоговых вычетов и возмещение налога из бюджета. Как показывает анализ правоприменительной практики, в большинстве случаев фискальным органам не удается доказать мнимость хозяйственной операции. Однако в судебной практике имеются примеры, когда факт совершения налогоплательщиком хозяйственных операций не подтверждается.

Поставщики или субпоставщики нарушают законодательство о налогах и сборах

Нередко налоговые органы связывают право на возмещение НДС из бюджета с соблюдением законодательства о налогах и сборах контрагентами налогоплательщика. Однако, в большинстве случаев арбитражные суды не поддерживают правильность такого подхода. В качестве обоснования своей позиции суды отмечают, что каждый налогоплательщик самостоятельно несет ответственность за выполнение своих обязанностей и независимо пользуется своими правами, в том числе правом учета расходов в целях налогообложения прибыли, получения налоговых вычетов по НДС.

Налогоплательщик не может нести ответственности за действия третьих лиц, в том числе своих контрагентов. НК РФ не обусловливает права налогоплательщика на возмещение налога из бюджета представлением контрагентами его поставщиков в налоговый орган запрашиваемых документов или иной информации и уплатой ими в бюджет полученных сумм налога. Нарушение субпоставщиками законодательства о налогах и сборах не может служить основанием для отказа в получении возмещения при налогообложении по налоговой ставке 0% (Постановления ФАС Московского округа от 17. 12.2010 N КА-А40/15868-10, ФАС Уральского округа от 02.03.2009 N Ф09-833/09-С2).

12.2010 N КА-А40/15868-10, ФАС Уральского округа от 02.03.2009 N Ф09-833/09-С2).

Для минимизации проблемы мы предлагаем в Договор поставки добавлять налоговую поправку.

Отсутствие документов

Например, одной из причин отказа налоговых органов в возмещении НДС являлось отсутствие у налогоплательщика ТТН как документа, подтверждающего факт принятия на учет в соответствии с требованиями ст. 172 НК РФ товара, приобретенного у поставщика. Арбитражные суды различных федеральных округов не раз подтверждали правомерность отказа в возмещении НДС по данному основанию. Однако, ВАС РФ в Постановлении от 09.12.2010 N 8835/10 опроверг правильность такого подхода и сделал вывод о том, что непредставление налоговому органу ТТН не является основанием для отказа в возмещении НДС, если факт принятия на учет товара подтверждается товарной накладной по форме ТОРГ-12.

Деловой партнер – однодневка

Налоговая может отказать в возмещении НДС, — если деловой партнер — фирма-однодневка (Письмо ФНС России от 13 июля 2017 года № ЕД-4-2/13650@).

При наличии доказательств суды принимают сторону налоговых инспекторов. Так, Арбитражный суд Московского округа в Постановлении от 23 января 2017 года по делу № А40-51878/2016 указал, что организация, которая хотела оспорить отказ в вычете НДС, заключила договоры подряда с организациями-однодневками. Первичная документация содержала недостоверные сведения, поскольку была подписана неустановленными лицами. Суд указал, что компания не проявила должной степени осмотрительности и осторожности при выборе делового партнера и ее действия были направлены на получение необоснованной налоговой выгоды. Поэтому необходимо перед заключением договора обязательно проводить проверку контрагента, а в договор поставки включать компенсацию НДС при отсутствии оплаты или документов.

Налоговые органы затягивают возврат НДС

По закону на возврат НДС в общей сложности отводится 12 дней. Отсчитывают данный срок со дня завершения камеральной проверки. То есть когда истекли два месяца после того, как организация представила декларацию по НДС в инспекцию.

Если же в названные 12 дней ревизоры не уложились и деньги на счет так и не поступили, за каждый последующий день инспекторы обязаны уже насчитать проценты за просрочку. И перечислить их вместе с задержанной суммой НДС. В пункте 10 статьи 176 кодекса об этом четко сказано. Формула для расчета будет такой: проценты за просрочку возврата НДС = Сумма НДС к возврату * Количество дней просрочки * Ставка рефинансирования (действующая в период просрочки) / 365.

Итак, при возмещении НДС обратите внимание:

- НДС учтен верно. НДС принимается к вычету при одновременном выполнении трех условий: товары (работы, услуги), а также имущественные права приобретены для осуществления операций, признаваемых объектами налогообложения НДС; товары (работы, услуги, имущественные права) приняты к учету; есть в наличии счет-фактура;

- Первичные документы оформлены правильно;

- Пакет документов для возмещения НДС полный;

- Контрагенты — реально действующие и существующие организации.

Знание законодательной базы, регулирующей процедуры возмещения НДС существенно поможет организации в защите своих интересов как в налоговом органе, так и в суде.

Читать еще на эту тему:

Сроки возмещения НДС

Как ИФНС проверяет налоговую декларацию по НДС

Ускоренный порядок возмещения НДС

Бухгалтерские услуги от Фирммейкер, 2012 (обновляется ежегодно)

Светлана Маркина (Митюхина), Ирина Базылева

При использовании материала ссылка на статью обязательна

Сроки возмещения НДС из бюджета при общем порядке

Как быстро и сколько возмещают НДС зависит от многих факторов, рассказывает Анна Шешенина (Лукша). Существует два варианта возмещения НДС: общий (долгий) и заявительный (быстрый через гарантии банков). Здесь мы расскажем про общий порядок.

Общий порядок возмещения НДС (ст. 176 НК РФ) предусматривает возврат или зачет налога после проведения камеральной проверки. По нашей практике, если нет нарушений, средний срок 100 дней;

По нашей практике, если нет нарушений, средний срок 100 дней;

Заявительный порядок (ст. 176.1 НК РФ) предполагает возмещение НДС до завершения камералки при соблюдении определенных условий — примерно 20 дней.

Общий порядок начинается с оформления декларации по окончании отчётного периода и подготовки пакета документов, подтверждающих факт переплаты. Если сумма налогов, рассчитанная по операциям, являющимся объектом налогообложения, превышает произведенные выплаты, разница причитается к возврату или зачёту.

Сроки возврата НДС

60 дней на камеральную проверку

С момента подачи налоговой декларации по НДС, начинается камеральная налоговая проверка, которая длится 60 (шестьдесят) календарных дней (ст. 88 НК РФ). Если налоговым органом будут установлены нарушения законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки до трех месяцев со дня представления налоговой декларации по налогу на добавленную стоимость. Проверка проводится налоговым органом на предмет обоснованности претензий плательщика НДС на возмещение части выплаченного налога. На протяжении 2 (двух) месяцев сотрудники ИФНС изучают декларацию и прилагающиеся к ней документы. Определяют полноту и правильность заполнения представленной документации, контролируют соответствие указанных в декларации показателей данным налогового учёта, проверяют правомерность применения льготных ставок, налоговых вычетов, правильности расчётов базы и суммы налогов.

Проверка проводится налоговым органом на предмет обоснованности претензий плательщика НДС на возмещение части выплаченного налога. На протяжении 2 (двух) месяцев сотрудники ИФНС изучают декларацию и прилагающиеся к ней документы. Определяют полноту и правильность заполнения представленной документации, контролируют соответствие указанных в декларации показателей данным налогового учёта, проверяют правомерность применения льготных ставок, налоговых вычетов, правильности расчётов базы и суммы налогов.

В ходе проверки налоговый инспектор имеет право запрашивать у налогоплательщика любые документы и объяснения. Может обратиться сотрудник ИФНС и к контрагентам проверяемого, и к обслуживающему банку, если некоторые вопросы требуют прояснения. Отказ от предоставления необходимой информации или несвоевременная её подача расценивается в качестве правонарушения, которое влечёт за собой штрафные санкции.

Налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19. 03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266).

03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266).

7 дней на решение

Если по итогам проверки претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ). Если проверкой выявлены нарушения, составляется акт камеральной налоговой проверки, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ). Выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности. Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) решение: о полном возмещении НДС из бюджета; о полном отказе в возмещении НДС; о частичном возмещении и частичном отказе в возмещении НДС.

5 дней на уведомление о решении

О принятом решении налоговики должны письменно известить вас в течение 5 рабочих дней (п. 9 ст. 176 НК РФ). При наличии у вас недоимки по НДС, иным федеральным налогам, а также обнаружении задолженности по соответствующим пеням или штрафам налоговики самостоятельно зачтут в счет них возмещаемую сумму налога (п. 4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ). Если недоимка отсутствует или перекрывается возмещаемой суммой, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим федеральным налогам.

4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ). Если недоимка отсутствует или перекрывается возмещаемой суммой, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим федеральным налогам.

5 дней на возврат

Для возврата и зачета НДС необходимо заявление (п. 6 ст. 176 НК РФ). На следующей день налоговый орган передает поручение о перечислении денег в орган Федерального казначейства, у которого 5 дней на возврат денег на расчетный счет организации. Одновременно с формированием поручения для казначейства налоговый орган обязан в письменном виде сообщить о своем решении налогоплательщику, который в свою очередь оформляет заявление в свободной форме на возврат денег с указанием конкретной суммы и банковских реквизитов. Если заявление о зачете или возврате вы не успеете подать до дня вынесения решения, возврат НДС из бюджета будет осуществляться в порядке, установленном ст. 78 НК РФ (п. 11.1 ст. 176 НК РФ).

78 НК РФ (п. 11.1 ст. 176 НК РФ).

На основании решения о возврате инспекция оформляет поручение на возврат и направляет его в территориальный орган Федерального казначейства (это должно произойти на следующий день после дня принятия решения). Казначейство в течение 5 рабочих дней со дня получения поручения обязано перечислить деньги на ваш счет и известить налоговиков о дате и сумме возврата (п. 8 ст. 176 НК РФ).

Проценты за задержку возврата НДС

На практике бывают случаи задержек в поступлении денег из бюджета. Статья 176 пункт 10 НК РФ предусматривает штрафные санкции. При нарушении сроков возврата суммы налога, начиная с 12-го дня после завершения камеральной налоговой проверки, начисляются проценты, исходя из ставки рефинансирования ЦБ РФ. Начислять ли эти проценты, на наш взгляд, зависит от суммы возмещаемого налога, количества дней задержки возврата налога и готовности отстаивать свои права в суде.

Как заказать услугу по возмещению НДС

Воспользуйтесь любым удобным для вас способом:

Напишите онлайн консультанту;

Позвоните нам по телефону (4812) 701-700;

Воспользуйтесь формой ниже

Читать еще на эту тему:

Как ИФНС проверяет налоговую декларацию по НДС

Ускоренный порядок возмещения НДС

Проблемы возврата НДС

Заказать возмещение НДС

Опишите свою ситуацию, поможем с решением

Оставьте заявкуВозмещение НДС из бюджета: что делать

Прибыль предприятия, полученная в результате продажи продукции по ценам, превышающим стоимость закупки или производства, облагается НДС. Ввиду оплаты налога в полном объеме покупателями или потребителями товара, его относят к категории косвенного обязательного начисления, которое подлежит перечислению в федеральный бюджет. Компания, которая занимается реализацией продукции, должна самостоятельно вести бухгалтерский учет и учет налогов, которые она уплачивает поставщикам.

Ввиду оплаты налога в полном объеме покупателями или потребителями товара, его относят к категории косвенного обязательного начисления, которое подлежит перечислению в федеральный бюджет. Компания, которая занимается реализацией продукции, должна самостоятельно вести бухгалтерский учет и учет налогов, которые она уплачивает поставщикам.

НДС и порядок его возмещения

Пошлина входит в общую стоимость товара за счет увеличения его базовой цены с накруткой на 10-18 процентов, которые должны учитываться при оформлении счет-фактуры. По итогам отчетного периода может быть выявлен факт переплаты одноименных налогов. Представитель бизнеса вправе претендовать на получение разницы средств на свой расчетный счет. Не все руководители организаций понимают сущности НДС к возмещению. Что это значит, и когда можно на него рассчитывать?

Кто является плательщиками

Обязанность по уплате НДС возлагается законом на представителей бизнеса, имеющих статус юридических лиц или индивидуальных предпринимателей, а также на физических лиц, которые перевозят определенные товары через государственную границу.

Не нужно оплачивать пошлину субъектам предпринимательства, применяющим специальный налоговый режим, в котором не предусмотрено начисление дополнительных налогов. К ним относятся субъекты, работающие на ЕСХН и УСН, а также применяющие в своей деятельности ЕНВД.

Что такое возмещение НДС

Закон допускает возможность возврата суммы НДС в полном или в частичном объеме на расчетный счет субъекта хозяйствования, однако для процедуры характерны конфликтные ситуации, решаемые часто не в пользу предпринимателя. Инициация мероприятия актуальна в ситуациях, когда на конец налогового периода сумма по НДС превышает величину налога, начисляемого для оплаты в бюджет.

Необходимость в оформлении возврата возникает у многих налогоплательщиков, особенно у тех, деятельность которых связана с экспортно-импортными операциями. Перечисленный одноименный сбор сверх необходимого количества средств не подлежит автоматическому возмещению на счет налогоплательщика. Для получения возврата денег, представителям компании необходимо правильно оформить процедуру.

Алгоритм действий для возврата НДС

Сроки возврата НДС

Возврат налога на добавленную стоимость проводится по инициативе руководителя компании. Операция проводится в несколько этапов:

- заполнение и подача налоговой декларации с указанием информации о размере НДС к возврату;

- проведение представителями Налоговой Службы камеральной проверки;

- подача заявителем документов, подтверждающих право на вычеты;

- вынесение положительного вердикта о возврате средств в случае, если в ходе проверки не были выявлены нарушения.

При обнаружении нарушений, уполномоченные сотрудники должны составить акт проверки с указанием недостатков в оформлении документации или недостоверности в отображенных в ней сведениях. На протяжении месяца со дня получения акта, налогоплательщик вправе оформить письменное несогласие с информацией в документе.

Специалисты Налоговой Службы составляют акт о привлечении налогоплательщика к ответственности или в отказе от нее. При получении возражений, они должны на протяжении 7 дней принять решение, о котором уведомляется налогоплательщик на протяжении следующих 5 дней.

При вынесении решения о привлечении к ответственности, НДС не будет возвращен.

Перед его составлением, налоговые сотрудники осуществляют контроль всех обязательных платежей, цель которого заключается в выявлении недоимок в оплате пошлины. При наличии недоплат, сотрудники уполномоченного органа проводят самостоятельное зачисление НДС в счет сформировавшейся задолженности по налогам и по штрафам.

Порядок зачисления средств на расчетный счет

Как возмещается экспертный НДС

Если в результате камеральной проверки, фискальные органы не выявили никаких нарушений, то в соответствии с принятым ими решением, будет произведен возврат средств. Максимальный срок реализации финансовой процедуры соответствует 12 дней.

Для каждой схемы возвращения НДС актуален конкретный срок. При автоматическом возврате денег процедура проводится за 3 дня, а при ускоренном режиме сроки продлеваются до 5 дней. В случае принятия положительного заключения о выплате и ее отсутствии по истечении 12 дней, начисляются проценты, которые впоследствии зачислятся на счет налогоплательщика вместе с основной суммой.

Законодательное регулирование

Вопрос о регулировании процедуры начисления и возврата НДС рассмотрен в Налоговом Кодексе РФ, в Таможенном кодексе ТС и в правительственном постановлении, регламентирующем порядок заполнения документов перед перечислением налога. Членами ТС также было подписано соглашение о таможенной стоимости продукции, перевозимой через государственные границы.

Проблемы и пути их решения

Возмещение НДС лизингодателем

Неприятным событием для руководителя субъекта предпринимательства, решившего оформить возврат средств, являются налоговые проверки. Зарегистрировав декларацию с отображенной просьбой о возврате излишней пошлины, представители фискальных органов в большинстве случаев инициируют документально-финансовую проверку заявителя. Целью контроля является выявление недостоверностей, которые могут стать основанием для отказа в проведении платежа, поскольку государство не заинтересовано в уменьшении количества уже перечисленных средств в государственную казну.

Проверки проводятся для удостоверения правомерности и обоснованности сведений, отображенных в декларации. Предприятию, перед тем как подавать отчетность, рекомендуется подготовить и привести в соответствие внутреннюю документацию, в том числе финансовую и бухгалтерскую отчетность, договора, распорядительные документы и регламентирующие положения.

При выявлении несоответствий поданной информации реальным обстоятельствам, процедура возмещения НДС аннулируется, а на предприятие налагаются штрафные санкции. Попытка вернуть деньги в такой ситуации обернется финансовыми потерями.

Если контрагент не оплатил НДС, то заявителю будет отказано в возмещении.

Поскольку заявительный порядок возмещения НДС проводится с камеральными проверками фискальных органов, то рекомендуется щепетильно относиться к компетентному оформлению бумаг. Несоответствие зафиксированных в документе сведений с реальными фактами или неправильное оформление бумаг, могут быть причиной отказа в возмещении налога. Основаниями в отклонении просьбы может стать неверное указание адреса или недостоверные параметры платежных бумаг. Оспорить отказ можно только через суд, который вправе своим решением разрешить подложить к делу исправленные документы.

Для облегчения анализа и составления отчетности, рекомендуется раздельно вести учет операций облагаемых и не облагаемых налогами. Непримененное разделение может сделать невозможным возмещение НДС из бюджета. Что делать в такой ситуации? Поскольку процедура привязана к определенным видам работы, то придется заново пересматривать дела, распределять их и оформлять раздельный учет

Особенности возврата НДС лизинговыми компаниями

Вопрос о том, как возместить НДС, является актуальным у руководителей лизинговой компании. Особенность проведения процедуры заключается в том, что прибыль организация получает в долгосрочном периоде, а налоги необходимо оплатить в месяц заключения сделки. В ходе проведения проверок фискальной службой выясняется, что в декларации занижены показатели дохода. Уполномоченные органы обычно не учитывают специфику деятельности и отказывают предпринимателям в выплатах.

Особенности процедуры, актуальной для экспортных компаний

В положениях нормативно-правовых источников, порядок проведения налоговых взаиморасчетов компаний, специализирующихся на экспорте неоднозначен, поэтому руководителей таких организаций волнует вопрос о том, как происходит возмещение экспортного НДС. На практике, процедура проводится по стандартному регламенту, однако в случае возникновения конфликтов между сотрудниками Налоговой Службы и представителями бизнеса, его урегулирование возможно только в арбитражном суде. В случае если по результатам проверки было принято решение о выплате налоговых излишков, они могу быть перечислены на расчетный счет компании или зачтены на будущий налоговый период.

Применение нулевой ставки

Применяемые ставки НДС

К некоторым товарам, входящим в перечень ст. 164 Налогового Кодекса, может быть применена нулевая ставка. Ее использование актуально только в случае, если перед отгрузкой продукция находится на территории Российской Федерации. Воспользоваться льготной схемой возможно только в случае, если пакет документов будет предоставлен в Налоговую Службу на протяжении 180 дней после пересечения границы. В последующие 20 дней необходимо подать нулевую декларацию.

В случае если налогоплательщик не успевает вложиться в сроки, все налоги ему придется оплачивать самостоятельно. В такой ситуации на 181 день компания должна будет начислить налог на выручку с экспорта, пересчитанную на национальную валюту по актуальному курсу, по ставке 10 или 18 процентов. В следующий месяц после сделки должны поступить деньги в бюджет, а за предыдущий период необходимо подать уточненный отчет с нулевой ставкой. При отсутствии на внутреннем счету необходимой суммы для оплаты пошлины, на компанию будет начислена пеня с 21 дня, следующего за отгрузкой.

Расчет вычетов

Программа возмещения НДС при экспорте подразумевает проведение возврата на сумму вычетов. При использовании нулевой ставки, вся сумма входного НДС подлежит возмещению при условии, что товар приобретен на территории России. В отчетной документации экспортер должен вести раздельный учет входящей пошлины. При этом все общехозяйственные расходы распределяются пропорционально полученной от реализации экспортной продукции выручки. В качестве альтернативного варианта допускается учет себестоимости товара.

Вконтакте

Одноклассники

Google+

новые правила и советы экспертов :: BusinessMan.ru

Ни для одного бухгалтера нашей страны не секрет, что законодательство в сфере налогообложения меняется у нас чуть ли не так же часто, как погода. Многострадальный Налоговый кодекс РФ претерпел уже более 300 поправок с момента своего принятия. И, похоже, законодатели не собираются останавливаться на достигнутом, принимая всё новые и новые поправки и законы, призванные усовершенствовать налогообложение.

А бухгалтерам не остаётся ничего другого, как ежегодно изучать эти поправки и формировать стратегию ведения учёта и сдачи отчётности фирмы.

Ну что ж, у каждого своя работа. Не стал исключением в этой тенденции и 2015 год. Множество поправок и нововведений было принято, массу налогов это затронуло, были введены даже новые сборы. Разумеется, правительство не могло обойти своим вниманием НДС. Причина в том, что сборы от этого налога составляют до 27 процентов всего бюджета страны. А нарушений, особенно затрагивающих возврат НДС, не становится меньше. Рассмотрим подробно, что же принёс нам 2015 год в плане сбора, отчётности и возмещения налога на добавленную стоимость.

Нововведения, касающиеся декларации

Итак, изменения затронули и форму сдачи отчётности, и порядок, по которому осуществляется возврат суммы НДС. Вот ключевые изменения, которые принёс 2015 год.

- Самые важные трансформации произошли с декларацией по НДС. Она теперь должна подаваться исключительно в электронном виде. Представленная на бумажном носителе декларация считается не сданной, а значит, за этим могут последовать штрафные санкции, приостановка движения по расчетным счетам и прочие неприятности. Те, кто давно перешёл на сдачу отчётности по телекоммуникационным каналам связи, этой части новшеств не заметят, ну а прочим остаётся порекомендовать поскорее примкнуть к их дружным рядам. Ведь электронная отчетность – это требование не только налоговиков, фонды также давно на ней настаивают. К тому же эта форма отчётности действительно и удобнее, и быстрее.

- Вторым новшеством, коснувшимся декларации, стало изменение её содержимого. Теперь оно полностью включает сведения, содержащиеся в книге покупок и книге продаж. Этими данными будут формироваться разделы 8 и 9 декларации по НДС, и отправить оператору деокумент без них будет технически невозможно.

Изменения в принятии документов

С 2015 года организации при подаче декларации имеют право заявить вычет в том периоде, когда получен товар, а не после того, как будет получен счёт-фактура. Это справедливо и в случае, если был осуществлен возврат товара от покупателя. НДС декларация заполняется по факту получения этого товара обратно. Это нововведение скорее положительное. Бухгалтеру больше не придётся бесконечно обзванивать контрагентов, чтобы включить вычет в нужный налоговый период, достаточно будет самого факта возврата.

Кроме того, налогоплательщик имеет право заявить такой вычет на протяжении трёх лет с момента, когда товары были приняты к учёту.

Нововведения, касающиеся других документов

Ещё одно новшество коснулось журнала учёта счет-фактур. Его теперь должны вести лишь те организации, которые выставляют транзитные счета-фактуры.

Такими организациями являются застройщики, возводящие объекты для инвесторов, посредники, действующие от своего имени, и экспедиторы, получающие вознаграждение только за организацию перевозки. Причём эти категории налогоплательщиков обязаны вести журнал, независимо от своего налогового статуса по НДС. То есть даже в том случае, если плательщиками НДС они не являются или освобождены от уплаты. Остальные категории бизнесменов ведут только книги покупок и продаж. Возврат товара поставщику, НДС уплатившему, в таком случае влечёт за собой право на вычет.

Нововведения, касающиеся возмещения

Существенные изменения произошли в сфере, затрагивающей возврат товара. Декларация НДС на возмещение при подаче изменилась. Теперь камеральная проверка по факту в любую минуту грозит превратиться в выездную. Если раньше инспекторы имели право только истребовать необходимые документы, то теперь они в рамках камеральной проверки могут проводить осмотр территории и помещений налогоплательщика, документов и предметов, находящихся в этих местах.

Кроме того, подобным досмотрам могут подвергаться не только организации, пожелавшие получить возврат НДС при экспорте. Основаниями теперь могут быть и противоречия в поданной обычной декларации, даже если в ней не заявлены суммы к возмещению. При подозрении инспектора, что суммы, отражённые в декларации неверны, он в трёхмесячный срок имеет полное право нагрянуть к вам «в гости».

Прочие новшества НДС

С 1 января 2015 года при реализации имущества и имущественных прав должника, признанного в соответствии с законодательством несостоятельным, то есть банкротом, производить начисление НДС не нужно. Теперь такое имущество не является объектом обложения налогом.

Больше не обязательно восстанавливать НДС, принятый ранее к вычету товаров или имущества, в том числе основных средств, в случае если они стали использоваться в операциях, облагаемых по нулевой ставке.

Российским авиаперевозчикам разрешили применять нулевую ставку НДС при оказании услуг по транзитной перевозке товаров воздушными судами с технической посадкой на территории РФ.

Возврат НДС товара по тем затратам, которые в учете налога на прибыль являются нормируемыми, теперь производится полностью, без аналогичного нормирования. Исключением остались только представительские и командировочные расходы. Весьма позитивное для налогоплательщиков изменение.

Совет экспертов

У многих бухгалтеров возникают ситуации, когда накладная и счёт-фактура за декабрь 2014 года пришли, допустим, только в феврале 2015, или даже в апреле. Покупатель отразил товар в 2014 году, если поставщику отразить его в 2015 не будет ли это ошибкой? Ответ: нет. Отражать возврат НДС вы можете в том периоде, когда вам удобно, на протяжении трёх лет после самого факта продажи. Электронное сведение книг покупок и книг продаж покупателей и поставщиков никак этому не противоречит. Во-первых, как уверяют налоговики, 2014 год сверяться так, по фактурам, не будет, а во-вторых, в системе контроля заложена возможность учета таких ситуаций, и автоматически будут сверяться не квартальные периоды, а накопительные суммы счетов-фактур. Анализироваться они будут в совокупности за все периоды. Так что можете смело заявлять вычет в том периоде, когда вы считаете это целесообразным, даже если ваш контрагент поступил иначе.

Законопроекты в сфере возврата НДС

Согласно законодательству, право на возврат НДС в виде перечисления денежных средств из бюджета государства на расчётный счёт организации имеют налогоплательщики, по итогам отчётного квартала у которых возникла ситуация, когда суммы к возмещению НДС превысили суммы к его уплате.

Чаще это бывает у экспортных организаций. И в будущем году их ждёт приятный сюрприз от законодателей. Готовится к принятию новый проект, согласно которому теперь им не нужно ожидать, когда товары будут проданы, а подтверждающие документы собраны. Достаточно будет подать обычную квартальную декларацию и ожидать возврат НДС. Эта идея явилась частью антикризисных мер, которые готовит правительство для поддержания экономики в целом и предприятий, экспортирующих товары за пределы РФ в частности.

Что принесут новые поправки

Такое своевременное возмещение экспортного НДС позволит компаниям больше не изымать из оборота внушительные суммы, потраченные на уплату налога. Фактически создаётся ситуация, что предприятия, по сути, безвозмездно кредитуют государственный бюджет на многие миллиарды, а из-за проволочек со сборами таможенных документов не могут своевременно получить вычет и направить деньги в оборот.

Многие менеджеры экспортных организаций уверяют, что большая часть времени уходит именно на подтверждение экспорта со стороны таможенных органов. Если такая мера будет принята, она, без сомнения, значительно оздоровит экономику. Минфин РФ считает, что эта процедура не несёт значительных рисков для бюджета, она лишь сделает механизм поступление – возврат аванса НДС более ровным.

Сейчас же наблюдается ситуация с равномерными поступлениями и авральными вычетами, когда организация сначала накапливает документы, а потом подаёт декларацию на возмещение за достаточно длительный срок. Такие рывки не полезны для бюджета.

Совет

Для того чтобы предприниматель мог быть уверенным в сдаваемой декларации по НДС за 2015 год, на сайте ИФНС создан специальный сервиз по проверке контрольных значений книг покупок и книг продаж контрагентов. Вам не нужно обращаться ко всем вторым сторонам с просьбой предоставить поданные ими данные в отношении ваших сделок. Достаточно зайти на сайт ИФНС, перейти на страницу сервиса, указать ИНН контрагента и дату сделки, и вы увидите, занесены ли по этой дате какие-либо данные. В случае если был возврат от покупателя НДС, это особенно актуально. Такой механизм значительно упрощает работу бухгалтера, на которого в связи с принятыми в 2015 году новшествами законодательства обрушилась масса дополнительной работы.

Общий анализ новшеств

В заключение стоит привести небольшой анализ произведённых законодателями изменений в отношении уплаты и возврата НДС в 2015 году. Следует понимать, что новшества призваны, прежде всего, компенсировать кризис, наличие которого отрицать наивно. Экономический спад, последовавший за всем известными политическими событиями, присутствует, и задача государства была создать для него некий буфер. Хотелось бы отметить, что несмотря на некоторое ужесточение мер по проведению процедуры возмещения НДС и более полного раскрытия отчётности, государство удержалось от прогнозируемого некоторыми экспертами повышения ставок налога. Это не может не радовать. Да и ужесточение процедур скорее направлено на их прозрачность и ведёт больше к общему оздоровлению экономики, чем к попыткам окончательно подавить инициативу бизнеса. А возврат поставщику НДС и вовсе упрощён.

Не секрет, что в сфере учета НДС со стороны налогоплательщиков уже многие годы существуют злостные нарушения, в виде, например, незаконного возмещения, махинаций с экспортом и прочего. Для законопослушных налогоплательщиков новые меры не создадут больших трудностей, зато всерьёз усложнят жизнь мошенникам.

как вернуть с покупки товара в России

НДС – это налог на добавленную стоимость, оплачиваемый всеми гражданами России без исключения. Практически каждый сейчас знает, что основной процент составляет 20%. Конечно, есть и льготный процент, он равен 10%. Но он применяется далеко не ко всем товарам. Он распространяется на реализацию детских товаров, некоторых продуктов питания, продажу научной, образовательной, периодической литературы и лекарственных препаратов.

Видя в чеке сумму процента при оплате покупки, многие люди задумываются над тем, есть ли возможность возмещения этой надбавки. С каждым годом потребитель становится более грамотным в экономическом и правовом плане. По законодательству возврат НДС для физических лиц возможен только в том случае, если этот человек зарегистрирован как индивидуальный предприниматель. Чтобы разобраться в этой теме, разберём основные моменты, которые нужны для возмещения налога.

Условия возмещения НДС из бюджета физическому лицу

При продаже того или иного товара в его стоимость включается НДС в размере 10% или 20% в зависимости от категории продукции. В бюджет уплачивается сумма этого процента. При этом плательщик имеет право на возврат, а за что именно, разберем в этом пункте.

На основании приведённой в начале этой части информации, можно сделать следующий вывод. Возврат НДС из бюджета может реализовать только тот предприниматель, у которого сумма выплат за отчетный квартал превысила сумму вычетов. Чаще всего это

применяется на практике при экспорте товаров.

Согласно закону, в России юридические компании возмещают процент. При экспорте продукции за границу процент составляет 0%. Он также применяется к вычету. С одной стороны, налог равен нулю, и получать там нечего, как и уплачивать в государственный капитал. С другой стороны, чтобы реализовать собственные материалы, предприятие закупило другие товары, материалы, которые облагаются налогом. Следовательно, фирма имеет полное право на налоговый вычет. К возмещению принимается отрицательная разница между долгом в капитал и самой выплатой вычета.

Несмотря на эту возможность возмещения, главным остаётся то, что использовать такую привилегию могут только предприниматели. Рядовой покупатель может неоднократно задуматься: «Можно ли вернуть НДС». К сожалению, ответ на этот вопрос отрицательный, например, за покупки в продуктовом магазине. Доказательством является данная информация в Налоговом Кодексе Российской Федерации. Как и в любом правиле, и здесь законодательство ввело исключение. Вернуть НДС можно при ввозе какого-либо материала на территорию нашей страны. Так, действует известная система Tax Free. Она позволяет вернуть налог с шопинга за рубежом. Список товаров, на который распространяется действие программы, определяется в каждой стране по собственным критериям.

Чтобы воспользоваться правом возмещения, нужно выполнить несколько условий.

- Любая организация, являющаяся налогоплательщиком, должна пользоваться ОСНО, то есть основной системой налогообложения. Если предприниматель пользуется «упрощенкой», например, УСН, ЕНВД, то возврату ставка не подлежит.Размер суммы по обязательствам должен быть меньше суммы налогового вычета.

- За основу расчёта берется не только цена продукта, но и другие операции, которыми сопровождается этот товар. Полный перечень находится в НК РФ.

- Большинство операций закрепляется в виде подписания документов. Возмещение также должно подтверждаться документально. О документации будет отдельно рассказано в одном из пунктов этой статьи.

Таким образом, для возврата необходимо выполнить эти три ключевых условия. Кроме этого, стоит корректно заполнять данные. ФНС проверяет информацию в строгом порядке, так как это позволяет обезопасить контрагентов от мошеннических действий.

Процедура возврата НДС для физических лиц с покупки

Алгоритм «Как вернуть НДС с покупки» довольно прост. Начать стоит с заявления на возврат НДС при покупке. Раннее мы уже поняли, что можно вернуть НДС физическому лицу, теперь важно понять, как это происходит. Для наглядности представим этот процесс в виде схемы:

- В первую очередь идёт подготовка и сбор всех необходимых документов для их передачи в инспекционный орган.

- Затем работа стоит за представителем государственного учреждения. В его обязанности входит проверка тех самых документов, их сверка.

- После того как все бумаги были просмотрены, инспекцией выносится положительное или отрицательное решение, в зависимости от обстоятельств.

- Если было принято решение в сторону вычета, то налог на добавленную стоимость возвращается путём перевода.

При подаче заявления учитывается его написание в ручном виде почерком плательщика. Кроме этого, в декларации нужно указать отрицательную сумму налога.

Помимо стандартного набора документов, учреждение может запросить дополнительные справки в виде различных актов. Следовательно, налогоплательщикам рекомендуется сформировать пакет документов заранее и внимательно их заполнить, чтобы избежать ошибок. Если предприниматель последовал этому совету, то через 7 дней заявление будет одобрено. Затем в течение 24 часов сумма возвращается на расчётный счёт организации или уходит на погашение задолженностей, пени, если таковые имеются.

Документы, необходимые для возврата НДС

Как было замечено выше, большую роль играют документы. Физическим лицам нужно четко осознавать, что они необходимы для возмещения процента. Если что-то из списка не будет предоставлено, то вычету будет отказано, так как это прописано в законодательстве РФ.

Итак, в перечень пакета документации входят:

- Налоговая декларация. Напомним, что нужно указать минусовую сумму.

- Договор поставки. Он служит подтверждением проводимых операций.

- Книга покупок и продаж. В них фиксируются все финансовые потоки компании.

- Счет-фактура. Один из главных документов при проведении практически любой процедуры.

- Декларация с таможни, в которой поставлены все нужные отметки.

- Дополнительные документы, запрошенные Федеральной Налоговой Службой.

Список доказывает, что все справки будет легко собрать, так как при продаже товара, услуги эти бумаги уже имеются. Их составлением и заполнением занимаются юристы, бухгалтеры, если данная ситуация применяется к какой-либо фирме. Лишних телодвижений практически не нужно будет совершать. После подачи всего пакета возможен возврат НДС физическому лицу.

Расчёт суммы при возврате НДС

Чтобы понимать, о каких суммах идёт речь, необходимо самостоятельно провести расчёты. В интернете находится множество специальных калькуляторов, которые буквально за пару кликов покажут вам нужные цифры.

Для понимания расчёта, стоит самому воспользоваться формулой и попробовать произвести расчёты.

Первоначально считается сумма возмещаемого процента. В нашей формуле она будет обозначаться буквой С. Чтобы узнать всю сумму налога, используется следующая схема:

С20/100.

Чтобы узнать сумму с учётом НДС (Сн), надо применить формулу Сн = С+ С20/100. Уже из этой суммы вычитается возмещённый НДС.

В эти формулы необходимо подставить те цифры, которые конкретно отображают ваше финансовое состояние и известны только вам. Для быстрого и правильного результата можно обратиться за помощью к опытным бухгалтерам или произвести расчёты в интернете в онлайн-режиме.

Руководство по возмещению НДС для посетителей ЕС

Если вы посещаете ЕС и собираетесь покинуть территорию ЕС, чтобы отправиться домой или в другое место за пределами ЕС, вы можете покупать товары без НДС.

Покупки без уплаты налогов: кто такой «посетитель»?

Что такое НДС?

Налог на добавленную стоимость (НДС) — это многоэтапный налог с продаж, окончательное бремя которого ложится на частного потребителя. НДС по соответствующей ставке будет включен в цену, которую вы платите за приобретенные вами товары.Как посетитель ЕС, который возвращается домой или собирается в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах.

Кто такой «посетитель»?

«Посетитель» — это любое лицо, постоянно или постоянно проживающее в стране за пределами ЕС. Ваш адрес, указанный в вашем паспорте или другом документе, удостоверяющем личность, будет считаться местом, где вы постоянно или обычно проживаете.

Пример: Эдуардо живет и работает в Бразилии, но каждое лето проводит три месяца в Португалии, где у него есть таймшер на вилле.Постоянный адрес Эдуардо находится в Бразилии, поэтому он «гость» в ЕС, находясь в Португалии.

В некоторых странах вы также можете квалифицироваться как «посетитель», если вы живете в стране ЕС в течение определенного периода времени с определенной целью, но ваш постоянный дом находится за пределами ЕС, и вы не собираетесь возвращаться в ЕС в ближайшем будущем. Граждане ЕС, постоянно проживающие в странах, не входящих в ЕС, также имеют право на возврат НДС.

Пример: Пол является гражданином Бельгии, но постоянно проживает в Канаде.Раз в год он возвращается в Бельгию, чтобы навестить родителей. Пол является «посетителем» и может подать заявку на возврат средств на основании своей карты пребывания в Канаде.

Покупки без уплаты налогов: как возвращается НДС?

Могу я просто заплатить цену без НДС в магазине?

Нет. Вы должны заплатить полную цену с учетом НДС за товары в магазине; вы получите возмещение НДС после того, как соблюдаете формальности и предоставите подтверждение экспорта.

Как мне это сделать?

- Находясь в магазине, заранее спросите продавца, предоставляют ли они эту услугу.

- Спросите продавца, какой порог применяется к покупке, чтобы иметь право на возмещение.

- При оформлении заказа продавец попросит вас предоставить доказательство того, что вы являетесь посетителем ЕС. Вам необходимо будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС.

- Продавец попросит вас заполнить форму с необходимыми данными. Вас могут попросить предъявить билет как доказательство того, что вы покидаете ЕС в установленный срок.Продавец заполнит магазинную часть формы.

- Убедитесь, что вы точно понимаете, что вам нужно сделать и как получить возмещение. В некоторых случаях деньги вам вернет сам магазин. В других случаях магазин будет использовать третью сторону для организации возврата денег от своего имени.

- Убедитесь, что вы понимаете, взимает ли магазин административный сбор за эту услугу (который позже будет вычтен из возвращаемой суммы), и если да, то какова комиссия.

- Вы получите счет за товар.Вы должны предъявить счет-фактуру, форму возврата, товары и любые другие необходимые документы сотрудникам таможни последней страны ЕС, которую вы покинули. Сотрудники таможни должны поставить печать на бланке в качестве доказательства экспорта. Без печати вы не получите возмещение.

- Затем вы должны выполнить действия, описанные в документе на возврат или продавцом. Вы можете немедленно потребовать возврат НДС в более крупных аэропортах, в противном случае вам придется отправить форму возврата на адрес, указанный в магазине.

Внимание! Точные детали будут зависеть от того, как этот конкретный магазин организует процедуру возврата.

Пример: Джон приехал из США в отпуск в Европу. Он купил дизайнерскую сумку в Париже; немного одежды и обуви в Милане и Будапеште. В каждом магазине ему заполняли формы возврата. Через месяц Джон уезжает в США из Будапешта. В аэропорту он показывает приобретенные товары таможеннику и получает печать на документах на возврат. Некоторые документы на возврат были предоставлены посредником по возмещению — он находит их стойку возврата в аэропорту и сразу получает возмещение.Из суммы возмещения вычитаются административные расходы. Оставшийся документ возврата с печатью он должен отправить обратно в магазин, где он купил товар.

Получу ли я возврат всего НДС?

Это маловероятно. В подавляющем большинстве случаев за услугу взимается административный сбор. Убедитесь, что вы узнаете, сколько будет взиматься плата, когда еще находитесь в магазине.

Может ли кто-нибудь еще пойти за мной в магазин?

№Вы должны присутствовать лично, чтобы совершить покупку без НДС, хотя вам не нужно оплачивать товары самостоятельно.

Придется ли мне ждать возвращения домой, чтобы получить возмещение?

Не обязательно. В некоторых более крупных портах и аэропортах вы можете получить возмещение сразу после того, как таможенники поставят печать на вашей форме, при условии, что магазин, в котором вы купили товары, использует эту возможность.

Где я могу пожаловаться, если мне не вернули деньги?

Вы можете подать жалобу в компанию, в которой вы купили товар, потому что эта компания несет основную ответственность за возврат.Однако, если эта компания использовала посредника, вы можете сначала обратиться к посреднику. Европейская Комиссия не вмешивается в частные случаи возврата НДС иностранным посетителям. «Беспошлинные покупки»: магазины беспошлинной торговли и соответствующие товары

Могу ли я покупать товары без НДС в любом магазине?

Нет. Магазины не обязаны предоставлять услуги без НДС. Те, кто решит сделать это, должны заключить соответствующие договоренности с налоговыми органами.

Как мне узнать, не облагается ли магазин НДС?

Обычно в витрине магазина отображается заметная вывеска, рекламирующая, что это магазин «без налогов» или «без НДС».Конечно, это может быть на местном языке.

Все ли товары можно покупать без НДС?

Нет. Некоторые товары не соответствуют требованиям. Помещение предназначено для товаров, которые в принципе можно перевозить в личном багаже. Товары, которые должны быть экспортированы, например, в качестве груза, а также автомобили и яхты, исключаются. Некоторые страны могут также исключать другие категории товаров.

Есть ли порог для каждой покупки?

Чтобы избежать административного бремени, связанного с товарами небольшой стоимости, минимальная стоимость покупки составляет 175 евро (или эквивалент в национальной валюте за пределами зоны евро), но страны ЕС могут устанавливать более низкие пороговые значения.Порог применяется к общему количеству товаров, купленных в определенном магазине. Обычно вы не можете суммировать покупки в разных магазинах, чтобы достичь порога. Вы получите отдельную форму в каждом магазине, в котором вы покупаете товары. Вы можете узнать в национальных налоговых органах о пороговых величинах, действующих в конкретной стране ЕС. Вы сможете найти контактные адреса всех национальных налоговых администраций в документе «НДС в Европейском Союзе».

Как скоро товары должны покинуть ЕС?

Товары, которые вы покупаете без НДС, должны покинуть ЕС до конца третьего месяца после того, в котором вы их купили.

Пример Брюс, который живет в Канаде, был в отпуске в Италии в течение двух недель. 10 сентября он покупает дизайнерский костюм в магазине без НДС. Иск должен покинуть территорию ЕС не позднее 31 декабря.

Нужно ли мне брать товары с собой при выезде из ЕС?

Да. Товары должны сопровождать вас при выезде из ЕС. Вы не можете покупать товары без НДС, если по какой-либо причине вы не можете или не хотите брать товары с собой при выезде из ЕС.Более того, вы должны быть готовы продемонстрировать эти товары сотруднику таможни, который проштампует вашу форму возврата НДС.

Должен ли я покинуть ЕС сразу из страны, где я приобрел товары?

Нет. Вы можете покупать товары без НДС, даже если вы собираетесь посетить другие страны ЕС до того, как окончательно вернетесь домой, при условии, что вы действительно покидаете ЕС с товарами в течение установленного срока. Вы должны получить ваши документы с печатью на таможне в пункте выезда из ЕС — не обязательно в той же стране ЕС, где вы его купили.

Будьте осторожны, выезжая из ЕС поездом!

Вы можете получить документы на возврат НДС с печатью на некоторых станциях отправления. Однако вам может потребоваться сойти с поезда на последней станции в ЕС, чтобы получить этот штамп. Могут применяться и другие методы (например, таможенник может садиться в поезд).

Это зависит от маршрута поездов и внутреннего распорядка в каждой стране ЕС.

Поэтому мы настоятельно рекомендуем вам заранее проконсультироваться с национальными властями или вашей компанией, занимающейся возмещением, относительно мер, применимых к нашему конкретному маршруту.

Что делать, если я не получил штамп?

Как правило, при возмещении НДС заверение документа о возврате НДС является обязательным. Свяжитесь с организацией, в которой вы купили товары, чтобы узнать, примут ли они другие документы в качестве доказательства того, что товары были экспортированы в надлежащий срок, и вернут вам деньги.

К кому мне обращаться по вопросам, связанным с моим возмещением?

Ваше основное контактное лицо — поставщик / агент по возмещению НДС, указанный в ваших документах на возмещение НДС.Если у вас есть вопросы по правилам возврата НДС, применимым в конкретной стране ЕС, обратитесь в национальные налоговые органы. С вопросами о таможенных процедурах на конкретной границе обращайтесь в национальные таможенные органы.

Европейская комиссия не дает рекомендаций по конкретным ситуациям.

Что такое НДС? — Основы НДС в ОАЭ

Введение НДС существенно изменит ведение бухгалтерского учета. В этом руководстве объясняются основы НДС и его влияние на бизнес и потребителей.

В этом разделе будут рассмотрены следующие темы

Общие сведения о налоге на добавленную стоимость

Налог можно определить как плату, взимаемую государством за товары, услуги, доходы и другие операции с целью финансирования государственных услуг и государственных расходов. Есть два основные налоговые категории:

Прямой налог уплачивается налогоплательщиком непосредственно правительству.

Косвенный налог уплачивается в пользу правительства посредником, который взимает налог с налогоплательщика от имени правительства.

НДС — это косвенный налог, взимаемый с потребления или использования товаров и услуг. Он взимается на каждом этапе процесса поставки. Конечные потребители несут расходы по НДС, в то время как зарегистрированные предприятия собирают и учитывают НДС, выступая в качестве сборщиков налогов от имени правительства.

Как работает НДС?

Рассмотрим следующий пример, чтобы увидеть, как работает система НДС:

Производитель, производящий плазменные телевизоры, продает телевизор оптовику за 1000 дирхамов ОАЭ.В соответствии с новой налоговой системой производитель взимает с оптовика 5% НДС (50 дирхамов ОАЭ) от имени государства. Затем оптовый торговец выплачивает общую сумму 1050 дирхамов ОАЭ.

Оптовый торговец увеличивает отпускную цену до 2000 дирхамов ОАЭ и продает ее розничному продавцу. Оптовый торговец взимает с него 5% НДС (100 дирхамов) от имени государства, а также получает возмещение НДС, уплаченного производителю на предыдущем этапе. Розничный продавец платит в общей сложности 2100 дирхамов ОАЭ.

Розничный торговец увеличивает отпускную цену до 3000 дирхамов ОАЭ и продает ее конечному покупателю. Розничный торговец взимает 5% НДС (150 дирхамов ОАЭ) с конечного покупателя, а также получает возмещение НДС, уплаченного оптовику на предыдущем этапе.

Конечный покупатель платит 3150 дирхамов за плазменный телевизор.

Налог на добавленную стоимость применяется на каждом этапе процесса продаж, и зарегистрированный бизнес получает возврат (или налоговый кредит) на НДС, уплаченный на предыдущем этапе.Федеральное налоговое управление (FTA) установило фиксированную ставку НДС в размере 5% для продажи товаров и услуг в ОАЭ.

Почему вводится НДС?

ОАЭ предоставляют отличные общественные услуги, включая здравоохранение, образование, общественный транспорт и социальные услуги. Введение НДС позволит правительству диверсифицировать источники дохода и продолжать обеспечивать высокий уровень жизни жителей ОАЭ. Ожидается, что введение НДС принесет 12 миллиардов дирхамов дохода в первый год и до 20 миллиардов дирхамов во второй год.

Для плательщика НДС:

Регистрация может быть обязательной или добровольной, в зависимости от доходов от бизнеса.

1. Обязательная регистрация

- Компания должна зарегистрироваться в качестве плательщика НДС, если общая стоимость ее налогооблагаемых продаж и импорта в ОАЭ превышает порог обязательной регистрации в 375 000 дирхамов ОАЭ за предыдущие 12 месяцев или в течение следующих 30 дней.

2. Добровольная регистрация

Компания может добровольно зарегистрироваться для уплаты НДС, если общая стоимость их налогооблагаемых продаж и импорта в ОАЭ превышает порог добровольной регистрации в размере 187 500 дирхамов ОАЭ за предыдущие 12 месяцев или в течение следующих 30 дней.

Стартапы и малые предприятия имеют возможность зарегистрироваться добровольно, если их расходы превышают порог добровольной регистрации, что дает им право на налоговый кредит.

НДС

вступает в силу с 1 января 2018 года. Портал электронной регистрации НДС будет открыт с четвертого квартала 2017 года на сайте FTA. Предприятия могут зарегистрироваться онлайн, войдя на портал электронной регистрации, начиная с 1 октября 2017 года.

Ставка НДС:

Ставка НДС составляет 5% для большинства товаров и услуг, кроме этих освобожденных или 0% налоговых категорий:

0% НДС

- Некоторые товары для образования и здравоохранения.

- Товары и услуги, экспортируемые за пределы ССЗ.

- Международные перевозки.

- Некоторые драгоценные металлы инвестиционного качества (например, золото и серебро чистотой 99%).

- Новостройки, проданные за 3 года после постройки.

НДС не облагается

- Жилая недвижимость.

- Общественный транспорт.

- Незастроенный участок.

- Страхование жизни.

- Определенные финансовые услуги.

Потребность в бухгалтерском учете:

Режим НДС приведет к серьезным изменениям в ведении бизнес-счетов. Компании, которые соответствуют требованиям к минимальному годовому обороту, должны зарегистрироваться для уплаты НДС. Компании, не зарегистрированные в качестве плательщика НДС, должны в любом случае вести свои финансовые записи на случай, если правительству потребуется установить, должны ли они быть зарегистрированы.Каждый владелец бизнеса, зарегистрированный как плательщик НДС, должен вести следующие записи:

Счета-фактуры

Счет-фактура — это документ, в котором записываются сведения о произведенной налогооблагаемой поставке. Только компании, зарегистрированные в качестве плательщиков НДС, имеют право выставлять налоговые счета. Получение действительной налоговой накладной является основным документальным подтверждением возмещения покупателем НДС. Помимо счетов-фактур, выставляемых на поставленные товары, владельцы бизнеса должны выставлять отдельные счета-фактуры для покупок, сделанных у продавцов или поставщиков.Действительный налоговый счет должен содержать следующую информацию:

- Уникальный порядковый номер.

- Дата выпуска.

- Название, адрес и налоговый регистрационный номер поставщика.

- Имя клиента, адрес и номер налоговой регистрации (TRN).

- Описание поставляемых товаров или услуг.

- Общая сумма без НДС.

- Итого к уплате НДС.

- Цена и количество каждой позиции.

- Размер скидки на единицу товара.

- Ставка НДС, взимаемого за товар — если товар не облагается налогом или имеет нулевую ставку, укажите, что НДС на эти товары отсутствует.

- Общая сумма с НДС.

Кредит-ноты

Кредит-ноты выдаются, когда продукты возвращаются для возмещения, когда сумма счета-фактуры была завышена, или в других обстоятельствах, когда бизнес должен вернуть своему покупателю. Это документ, который продавец отправляет покупателю, уведомляя его о том, что на его счет был зачислен кредит на товары, возвращенные покупателем.

Дебетовые векселя

Дебетовые векселя выдаются, когда сумма, подлежащая уплате покупателем продавцу, увеличивается (из-за дополнительных доставленных товаров или из-за неправильно выставленных товаров). Они могут быть выпущены в виде письма или официального документа с указанием будущих обязательств.

Счета-фактуры, выставленные один раз, не могут быть изменены. Кредитовые / дебетовые ноты выдаются, как описано выше, когда в существующую транзакцию вносятся изменения.

Примечание : Компании, зарегистрированные в качестве плательщиков НДС, должны вести указанные бухгалтерские записи в течение не менее 5 лет с даты операции.

Возврат налога на добавленную стоимость (НДС) за покупки в отпуске

Многие путешествуют в разные страны в течение года, но лишь немногие пользуются политикой возврата налога с продаж, которую предоставляют некоторые страны. Наиболее частые причины отказа в подаче заявки:

- никогда не знал, что возврат налога возможен для посетителей

- не знал, как получить возврат налога

- лень

Если вы подпадаете под любую из следующих категорий, эта статья это для вас.

Почему страны разрешают возврат налога с продаж для посетителей

Причина проста — привлечение посетителей. Страны хотят, чтобы вы тратили, тратите и тратите во время посещения, поэтому предложение возврата налога работает так же, как если бы вы поставили табличку с надписью «Большая скидка». Работает ли эта тактика или нет — это другой спор, потому что многие люди никогда не беспокоятся об этом, но если вы заботитесь о своих деньгах и финансах, нет причин не воспользоваться этим и оставить деньги на столе.

Как вернуть свои деньги

В большинстве стран существуют разные процедуры подачи заявления на возврат налогов, а также разные части налога с продаж, которые могут быть возвращены. Однако общая процедура состоит из:

- Заполнение какой-либо формы

- Принесение паспорта

- Доказательство того, что вы являетесь посетителем — какая-то форма посадочного талона или маршрута и т. Д.

Самый простой способ получить возврат налогов

Иногда покупатели могут уговорить магазин вообще не взимать налог с продаж, но этот метод обычно не работает для крупных предприятий розничной торговли.У многих универмагов есть полуудобный способ возврата налогов через отдел обслуживания клиентов. Каждый раз, когда вы делаете покупки, кассир обычно может сказать вам, куда идти. Например, у Холта Ренфрю был отдел обслуживания клиентов, который вернет все применимые налоги с продаж обратно, если вы покажете им квитанцию, посадочный талон и паспорт. Если ничего не помогает, обычно вы можете найти форму возврата налога, набрав в Google «возмещение налога с продаж по стране» и запросив ее по почте. Просто убедитесь, что вы провели поиск как можно скорее, поскольку большинству стран потребуется какое-то одобрение в виде официальной печати от уполномоченного персонала (прочтите — выясните это, прежде чем покинуть страну).

Страны-участницы

Есть сотни стран, которые имеют свои собственные версии программы возврата налога с продаж, вот некоторые более подробно.

- Канада — Посетителям разрешается получить обратно часть провинциального налога с продаж (PST), при этом налог составляет минимум 50 канадских долларов за покупку.

- Япония — Посетители, которые потратили более 10 001 иен в любой день, могут получить возмещение налога с продаж в размере 5%.

- Тайвань — Квитанции о расходах в размере 3000 тайваньских долларов в любой день.

- Великобритания — европейские страны называют это НДС (налог на добавленную стоимость). НДС в Великобритании в настоящее время составляет 17,5% с минимальной суммой в 30 фунтов стерлингов.

Дополнительные советы по получению возврата налога

Многие люди отказываются от уплаты налогов с продаж, потому что вернуть деньги может быть довольно сложно. Вот еще несколько советов, которые нужно запомнить, чтобы помочь вам добиться успеха.

- Делайте покупки в магазинах, участвующих в программе — Не каждый магазин знает все о возврате налогов, поэтому имеет смысл спросить, прежде чем совершить крупную покупку, путешествуя самолетом. Учитывая, что в некоторых странах налоги достигают 25%, было бы стыдно не получить возмещение.

- Получите необходимые документы — Большинство магазинов, знакомых с программами возврата налогов, имеют необходимые формы в магазине. Если возможно, попросите представителя службы поддержки помочь вам заполнить форму.В противном случае заполните как можно больше самостоятельно и задайте все интересующие вас вопросы.

- Дайте себе достаточно времени — Официальная печать (при необходимости) обычно выдается таможней на пограничных переходах и может занять время, чтобы выстроиться в очередь и пройти обработку. Не пытайтесь изменить себя, думая, что вы можете сделать это всего за 5 минут.

- Принесите товар — Некоторые страны требуют, чтобы вы приносили купленный товар, чтобы получить печать, в то время как другие скажут вам, что это не нужно.Некоторые офицеры даже потребуют, чтобы предмет был неиспользованным и в совершенно новом состоянии, поэтому не надевайте его, полагая, что вы можете просто показать офицеру. Поскольку в этом правиле есть расхождения в разных странах и они постоянно меняются, возьмите с собой неиспользованный предмет.

- Получение возмещения — Как только вы получите штамп, пришло время отправить форму по указанному адресу. Иногда этот процесс может занимать месяцы с большим количеством переменных, поэтому я всегда стараюсь посмотреть, есть ли способ получить возмещение немедленно.В некоторых странах / магазинах вы можете получить возмещение прямо здесь и сейчас, в то время как другие используют сторонние сервисы, которые взимают с вас комиссию за обработку вашего возмещения.

- Правительство все-таки участвует — Даже со всеми процедурами и документами возврат может не прийти. Были сообщения, что у некоторых людей были готовы все документы, но они просто не могли найти сотрудников таможни в аэропорту, в то время как другие утверждают, что они отправили форму по почте, но не получили ответа.Вот почему, даже если есть плата за обслуживание, чтобы получить возмещение сразу, рекомендуется всегда этим пользоваться.

Действительно ли это того стоит

Это сложно и, что хуже всего, вы можете даже не получить назад деньги, даже если будете соблюдать все правила. Однако даже не пытаться это все равно что сказать «нет» компании, соответствующей нашим планам на 401 тыс. Если есть хотя бы небольшой шанс на возврат денег, я настоятельно призываю вас сделать это. По крайней мере, спросите об этом у кассира, когда покупаете что-нибудь во время путешествия.Может оказаться, что это так же просто, как пойти к представителю службы поддержки клиентов и поговорить с ним.

Tagged as: Money Tips, Saving Money, Tax, Travel

Как запросить (и получить) возврат НДС по вашим покупкам в ЕС

Если вы уже читали статьи Tax Free Today о НДС на продукты и услуги и НДС на цифровые продукты, вы, вероятно, знаете об этом налоге все.

Однако не все знают, что, как правило, , если вы проживаете за пределами Европейского Союза и не собираетесь использовать товар в ЕС, вы можете запросить возврат уплаченного вами НДС.И это именно то, что мы собираемся вам сегодня объяснить; как подать запрос на возврат НДС, уплаченного в ЕС.

Сегодняшняя статья принадлежит Christian Funke , нашему немецко-бельгийскому партнеру, который не так давно был консультантом наших немецких клиентов. Поскольку он живет в Швейцарии, недалеко от границы с Германией, он постоянно занимается этой практикой и расскажет о необходимых процессах и шагах, которые необходимо рассмотреть, чтобы вернуть ваш НДС.

Возврат НДС для физических лиц без постоянного проживания в ЕС

Если вы не проживаете в ЕС, вы можете возместить НДС , уплаченный за товары, вывозимые из ЕС.В принципе, это не сложно или сложно, однако мы должны учитывать некоторые исключения и детали, чтобы избежать проблем.

К сожалению, в Европейском Союзе не существует глобального закона о возврате НДС . Эта статья была написана с подробным описанием того, как это работает в Германии, и возможно, что будут некоторые отличия в других странах. Однако во всех странах ЕС обычно действуют аналогичные правила, и вы, несомненно, можете применять их и в других государствах.

Во-первых, вы должны знать, что государство оставляет процедуру возврата НДС исключительно в руках продавца. Физические лица не могут напрямую просить государство о чем-либо.

Более того, даже продавцы не обязаны возвращать НДС конечному покупателю, но они могут предложить сделать это добровольно.

Следовательно, вам нужен продавец , готовый сотрудничать с , иначе вы не сможете получить возмещение. В случае крупных приобретений вам следует проконсультироваться с продавцом по этому поводу или потребовать, чтобы возврат НДС был внесен в договор купли-продажи в обязательном порядке.

Многие торговцы, особенно те, которые расположены очень близко к границе, признают возможное конкурентное преимущество, предлагая возмещение НДС. Во многих случаях вы найдете магазины с наклейками или плакатами, рекламирующими, что они предлагают такую возможность.

Возврат НДС на практике

На практике это происходит следующим образом: вам понадобится счет с адресом покупателя из-за пределов ЕС . В случае интернет-магазинов «Адрес поставщика» и «Адрес счета-фактуры» должны быть отдельными.

Пример адреса для выставления счета : ФИО, улица XX, почтовый индекс и город, СТРАНА. Название страны должно быть написано полностью. Хотя таможня редко просит об этом, это может случиться.

Если у нас есть только один товарный чек (например, из супермаркета), продавец может прикрепить его к «экспортному сертификату». Есть место, где вы можете указать адрес покупателя в экспортном сертификате , см. Следующий пример.

Выписка из экспортного сертификата.

Кстати, НДС всегда нужно указывать в счете. Если вы покупаете что-то без НДС, по логике, они вам ничего не вернут.

Частые недоразумения при возврате НДС

Не обязательно прикреплять экспортный сертификат , если у нас есть адресная накладная. Трудно развеять миф об «обязательном экспортном сертификате», поэтому полные счета-фактуры с полными экспортными сертификатами всегда появляются снова.

Я советую клиентам просто отнестись к этому спокойно, так как это не причинит никакого вреда, кроме излишнего использования бумаги или времени ожидания.

В экспортном сертификате есть поле «Номер паспорта». Необязательно указывать номер паспорта, если адрес покупателя ясно виден (хотя его включение тоже не повредит).