Как проверить дебиторскую задолженность: Как правильно в 1С посмотреть дебиторскую задолженность

Дебиторская задолженность контрагентов предотвратить. Проверить контрагента на долги

Дебиторская задолженность – долги, которые причитаются предприятию со стороны физических и юридических лиц, контрагентов предприятия. «Дебиторка» бывает краткосрочная и долгосрочная, ее делят на текущую, сомнительную и безнадежную. Как не допустить формирования сомнительной и тем более безнадежной задолженности или постараться минимизировать ее количество в общей массе?

Профилактика дебиторской задолженности

Предотвратить формирование проблемной дебиторской задолженности контрагента гораздо легче, чем заниматься ее взысканием в дальнейшем. Самые очевидные способы сделать это:

- Потребовать с контрагента предоплату (когда это возможно).

- Обеспечить сделку залоговым имуществом, поручительством третьих лиц, при помощи банковских гарантий.

- Сформировать встречную (кредиторскую) задолженность.

- Ввести с контрагентом аккредитивную форму расчетов.

Однако зачастую в практике российских компаний случаются ситуации, когда такие, превентивные по сути, методы формирования дебиторской задолженности контрагента не работают. И сотрудникам службы безопасности, экономистам, руководству компании нужно принять решение по сотрудничеству особенно с новым контрагентом, оценить свои риски.

Проверить контрагента на долги

Проверить контрагента на долги

Принять решение по работе с новым контрагентом по авансовой схеме поможет анализ его финансовой деятельности на предварительном этапе заключения сделки. Информацию для анализа можно взять как в открытых источниках (ЕГРЮЛ, ФНС, Арбитраж), так и в закрытых, платных базах данных. Однако, этих данных может оказаться недостаточно для анализа:

- Новых компаний (пока не сдавали отчетность в ФНС).

- Индивидуальных предпринимателей.

Кроме того, информация в открытых источниках и специализированных базах данных не всегда отличается актуальностью. У контрагента уже полгода идет один «кассовый разрыв» за другим, но по предыдущим данным, переданным в ту же ФНС, его финансовое положение не вызывает опасений. Если и не проверить его дебиторскую задолженность, то проанализировать исполнение долговых обязательств (сходных с дебиторскими по своей сути) поможет кредитная история.

Если и не проверить его дебиторскую задолженность, то проанализировать исполнение долговых обязательств (сходных с дебиторскими по своей сути) поможет кредитная история.

Проверить контрагента на долги

Исполнение долговых обязательств

По тому, как дебитор в принципе рассчитывается со своими долгами, персональными и корпоративными (в случае с ИП эти понятия зачастую сливаются) можно судить, каковы шансы, что он не сформирует проблемную «дебиторку» для вас. Узнать это можно в кредитной истории юридического (крупные ООО)/физического лица (небольшие или новые ООО, ИП). Применение кредитной истории на предварительном этапе работы с контрагентом позволит:- Верифицировать контрагента

- Проверить контрагента контактные данные, фактический и юридический адреса.

- Рассчитать уровень кредитной нагрузки (при наличии в распоряжении балансов контрагента).

- Получить детализацию информации по кредитным счетам проверяемого.

- Оценить глубину и качество исполнения кредитных обязательств проверяемым.

- Получить полные сведения о количестве кредитных запросов и их цели (развитие бизнеса, оборотная линия, лизинг).

- Отсечь заведомо недобросовестных контрагентов.

- Избежать формирования проблемной дебиторской задолженности.

То есть, кредитная история позволяет проверить дебиторскую задолженность контрагента и спрогнозировать ее качество в вашем отношении. Причем, сделать это «в режиме реального времени». Ведь в отличие от других источников информация из бюро кредитных историй актуальна на секунду запроса и позволяет оценивать не только опытных игроков рынка, но и новичков, а также ИП.

Получить кредитный отчет контрагента

Регистрируйся с уверенностью

какой счет в 2023 году

Дебиторская задолженность показывает, сколько организации должны другие компании, физические лица и другие субъекты хозяйственной деятельности. Разбираемся, на каком счете отражается дебиторская задолженность, что включает в себя и как проводится в бухучете.

Содержание

Что такое дебиторская задолженность

Под дебиторской задолженностью (ДЗ) понимают суммы долгов и обязательств дебиторов перед организацией. Дебиторы — лица, у которых есть денежные и иные обязательства перед компанией. Это поставщики и подрядчики, покупатели и заказчики, работники, бюджет, внебюджетные фонды и другие лица.

К дебиторской задолженности относятся суммы, которые причитаются предприятию к перечислению от различных контрагентов. Она возникает в результате разных фактов хозяйственной жизни, например:

- покупателю отгружена продукция, но оплата за нее не поступила;

- поставщику перечислен аванс за будущую поставку;

- перечислена авансом заработная плата работникам компании;

- излишне уплачены налоги и сборы в бюджет.

Для отражения дебиторской задолженности счет учета определяют в зависимости от вида обязательств (Приказ Минфина № 94н от 31.10.2000).

Эксперты КонсультантПлюс разобрали, как отражать в учете дебиторку. Используйте эти инструкции бесплатно.

Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

В чем отличие дебиторской от кредиторской задолженности

Дебиторка — это все, что другие лица задолжали вашей организации. Кредиторка — это абсолютно противоположное понятие: ваши долги перед поставщиками, подрядчиками, сотрудниками, бюджетов и внебюджетными фондами.

И дебиторку, и кредиторку отражают на счетах учета расчетов. Но если увеличение ДЗ показывают по дебету этих счетов, а уменьшение по кредиту, то с кредиторкой все наоборот. Увеличение КЗ показывают по кредиту, а уменьшение — по дебету.

Может пригодиться:

- как рассчитать коэффициент соотношения дебиторской и кредиторской задолженности;

- какие проводки использовать для списания кредиторской задолженности.

Расчеты с дебиторами: счет и отражение движения

ДЗ отражают в бухучете в той сумме, которую считают правильной (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998). По расчетам с кредитными учреждениями и бюджетом рекомендуется избегать возникновения неурегулированных сумм. Эти расчеты согласовываются с банками, налоговыми органами и всегда тождественны (п. 74 Положения по ведению бухучета).

Приказом Минфина № 34н от 29.07.1998). По расчетам с кредитными учреждениями и бюджетом рекомендуется избегать возникновения неурегулированных сумм. Эти расчеты согласовываются с банками, налоговыми органами и всегда тождественны (п. 74 Положения по ведению бухучета).

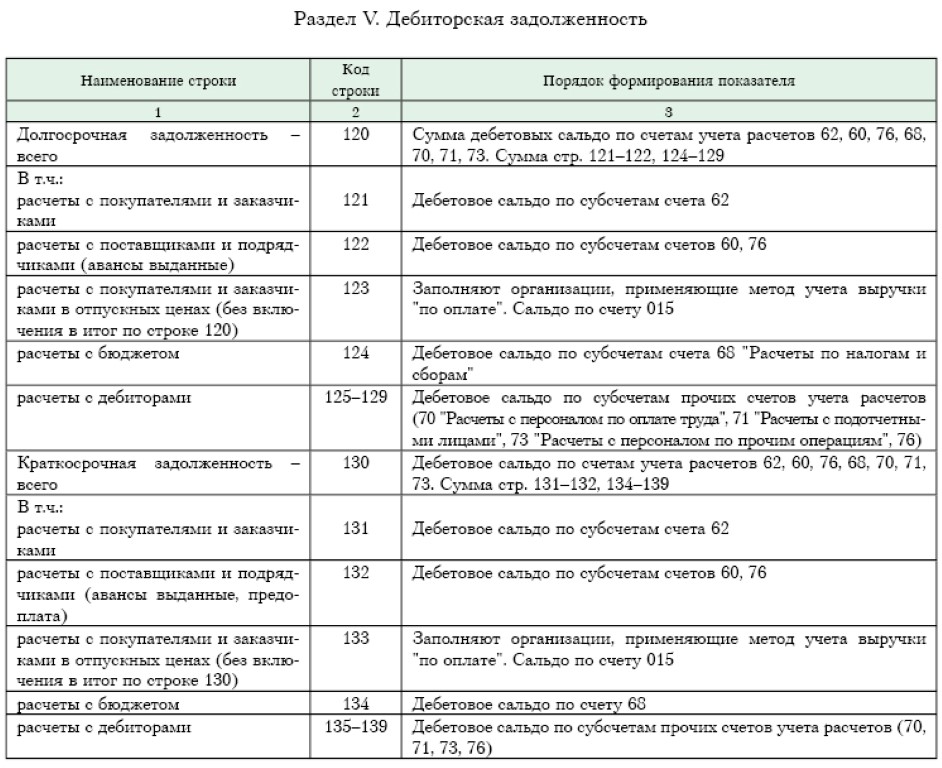

В таблице представлен перечень бухгалтерских счетов учета, на которых учитывается дебиторская задолженность (какой счет применить — зависит от того, кем является дебитор).

| Номер | Наименование |

|---|---|

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Учет подотчетных сумм |

| 73 | Учет прочих операций с персоналом |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

Сумма увеличения обязательства отражается по дебету, а уменьшения — по кредиту.

При возникновении риска непогашения долга дебитором по ней необходимо создать резерв в соответствии с п. 70 Положения по ведению бухучета.

Сумма резерва отражается на счете 63. При создании сумма сомнительного долга включается в прочие расходы:

Дебет 91 Кредит 63.

Подробнее: резервы по сомнительным долгам в бухгалтерском учете

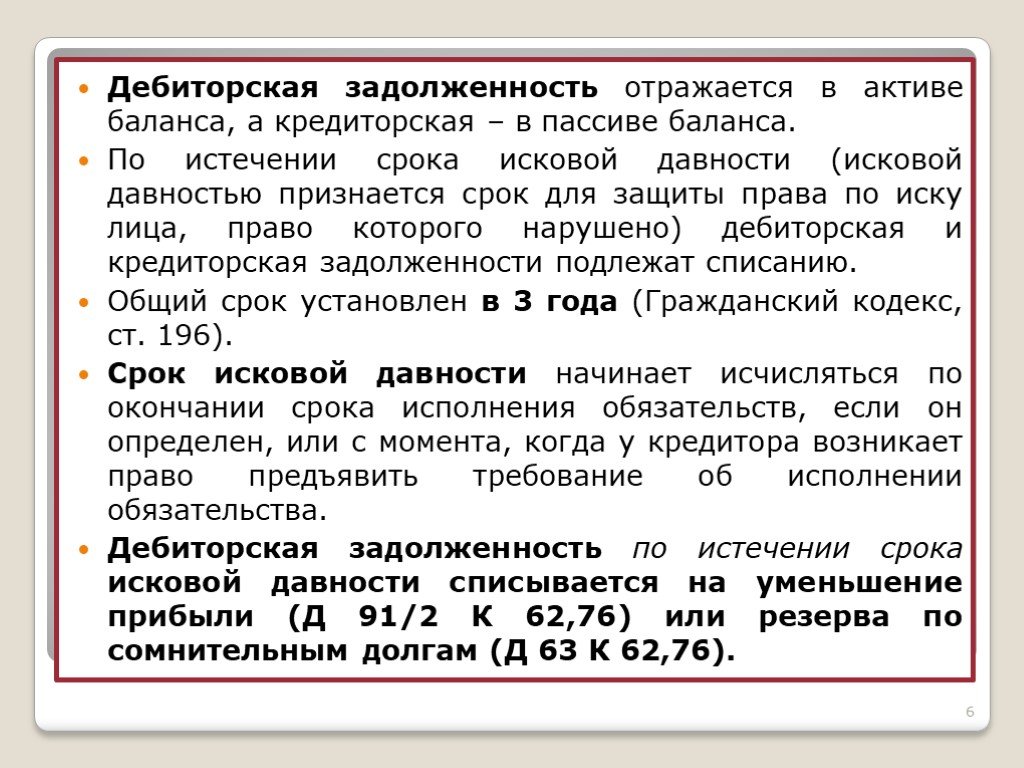

Если долги перед компанией не были погашены

Обязательства не числятся в учете организации бесконечно. При истечении срока исковой давности они признаются безнадежными ко взысканию и подлежат списанию. Срок исковой давности установлен статьей 196 ГК РФ и составляет 3 года. Также подлежат списанию обязательства, если контрагент компании ликвидирован. В учете используется счет списания дебиторской задолженности 91 «Прочие доходы и расходы». Сделайте такую проводку:

Дебет 91 Кредит 60, 62, 68, 69, 70, 71, 73, 76.

Если ранее создали резерв по сомнительным долгам, то обязательство списывается на него:

Дебет 63 Кредит 62, 76.

Подробнее: какой срок исковой давности по дебиторской задолженности

Отражение в бухгалтерской отчетности

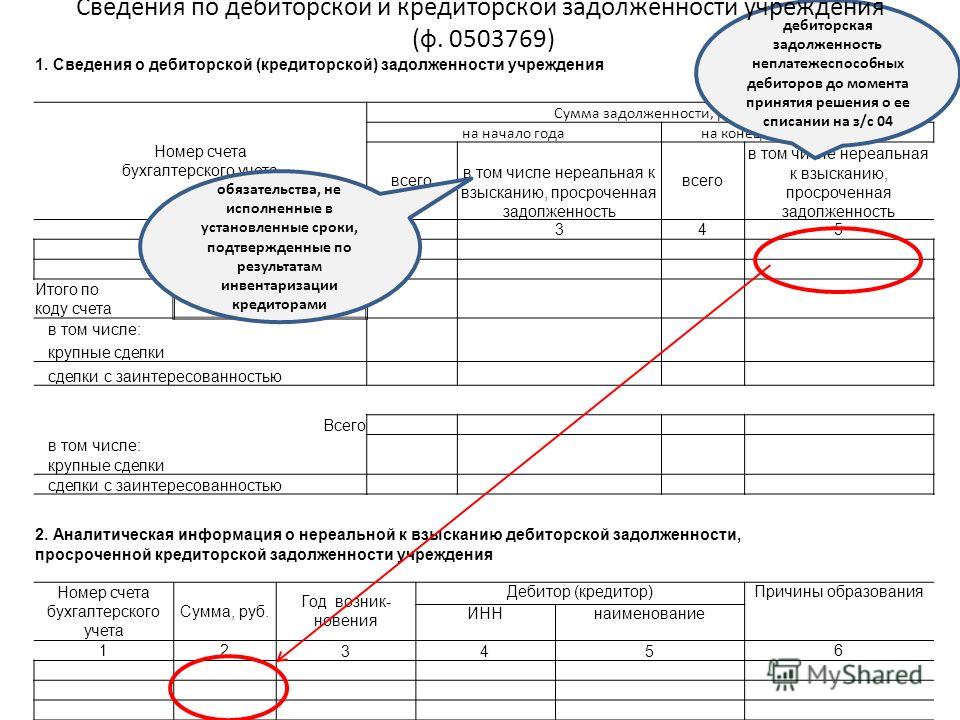

Применяемые в настоящий момент формы бухгалтерской отчетности утверждены Приказом Минфина № 66н от 02.07.2010. Предоставляется отчетность в контролирующие органы один раз в год по состоянию на 31 декабря — не позднее 31 марта следующего года.

Ежегодно перед составлением отчетности проводится инвентаризация всех обязательств, в том числе дебиторской задолженности (какие счета входят, мы писали выше). Все просроченные ко взысканию обязательства списывают. Убыток от списания необходимо отразить в отчете о финансовых результатах по строке 2350 «Прочие расходы».

Остаток дебиторской задолженности отражается в активе бухгалтерского баланса в разделе «Оборотные активы». Для этого предназначена одноименная строка 1230. Обязательство отражается за вычетом суммы начисленного резерва по сомнительным долгам. И за вычетом налога на добавленную стоимость, исчисленного с сумм предварительной оплаты поставщикам: кредитовое сальдо — субсчет 76 «НДС с авансов поставщикам».

Для этого предназначена одноименная строка 1230. Обязательство отражается за вычетом суммы начисленного резерва по сомнительным долгам. И за вычетом налога на добавленную стоимость, исчисленного с сумм предварительной оплаты поставщикам: кредитовое сальдо — субсчет 76 «НДС с авансов поставщикам».

Дебиторская задолженность в балансе — это какие счета:

Как купить дебиторскую задолженность и отразить это в бухучете

ДЗ покупают по договору цессии — уступки требования. Нового кредитора называют цессионарий. Он учитывает долг в бухучете либо как финансовое вложение, либо как дебиторскую задолженность. Порядок учета зависит от способности ДЗ приносить доход в будущем в виде прироста стоимости или процентов.

Права требования принимают к бухучету на дату перехода таких прав к новому кредитору. Обычно права требования переходят к цессионарию на дату заключения договора цессии.

В таблице мы показали дебиторскую задолженность — счета бухгалтерского учета для уступки прав требования.

| Проводка | Содержание операции |

|---|---|

| Дт 58 Кт 76 | Приобрели требование |

| Дт 76 Кт 91 | Отразили доход от переуступки или погашения требования |

| Дт 91 Кт 68 | Начислили НДС |

| Дт 91 Кт 58 | Списали требование в расходы |

Как проверить контрагента до заключения договора

Перед каждой сделкой следует всесторонне проверять контрагента, чтобы убедиться в его добросовестности и готовности исполнения обязательств в будущем. Такая проверка партнера — это минимизация рисков, которая поможет заранее выявить его долги и неплатежеспособность.

Для налога на прибыль ввели понятие должной осмотрительности при выборе контрагента. В НК РФ нет прямого требования о должной осмотрительности, но налоговики разъясняют порядок в письмах (Письмо ФНС № БВ-4-7/3060@ от 10.03. 2021). Для проверки контрагентов и собственного бизнеса в ФНС разработали специальный сервис «Прозрачный бизнес». Он абсолютно бесплатный и доступен всем пользователям. Контроль проводят по ИНН.

2021). Для проверки контрагентов и собственного бизнеса в ФНС разработали специальный сервис «Прозрачный бизнес». Он абсолютно бесплатный и доступен всем пользователям. Контроль проводят по ИНН.

И хотя контроль необязателен по закону, ФНС рекомендует бизнесу проверять всех контрагентов в рамках налогового права (ст. 54.1 НК РФ). На практике налоговики проверяют реальность сделки, а не ошибки в оформлении первичных документов. Факты непроявления должной осмотрительности и необоснованной налоговой выгоды доказывает ИФНС, а обязанность по предоставлению доказательств возлагают и на налогоплательщика.

Аудит дебиторской задолженности — AccountingTools

/ Стивен БрэггКак проводить аудит дебиторской задолженности

Если ваша компания подлежит ежегодному аудиту, аудиторы подробно изучат ее дебиторскую задолженность. Дебиторская задолженность часто является крупнейшим активом компании, поэтому аудиторы, как правило, тратят значительное количество времени на получение уверенности в том, что сумма заявленного актива является разумной. Вот некоторые из процедур аудита дебиторской задолженности, которым они могут следовать:

Дебиторская задолженность часто является крупнейшим активом компании, поэтому аудиторы, как правило, тратят значительное количество времени на получение уверенности в том, что сумма заявленного актива является разумной. Вот некоторые из процедур аудита дебиторской задолженности, которым они могут следовать:

Отчет о трассировке дебиторской задолженности в главной книге . Аудиторы запросят отчет о сроках погашения дебиторской задолженности на конец периода, из которого они проследят общую сумму до суммы счета дебиторской задолженности в главной бухгалтерской книге. (Если эти итоги не совпадают, возможно, где-то в бухгалтерской книге есть проводка, которой там быть не должно)

Рассчитайте итоговую сумму отчета о дебиторской задолженности . Аудиторы добавят счета-фактуры в отчет о сроках погашения дебиторской задолженности, чтобы убедиться, что общая сумма, которую они отследили в главной книге, верна.

Исследование согласования позиций .

Если у вас есть журнальные записи в счете дебиторской задолженности в главной книге, аудиторы, вероятно, захотят проверить обоснование больших сумм. Это означает, что эти записи журнала должны быть полностью задокументированы.Тестовые счета-фактуры, перечисленные в отчете о дебиторской задолженности . Аудиторы выбирают несколько счетов-фактур из отчета о сроках погашения дебиторской задолженности и сравнивают их с подтверждающей документацией, чтобы убедиться, что они были выставлены на правильные суммы, правильным клиентам и в правильные даты.

Сопоставьте счета-фактуры с журналом отгрузки . Аудиторы будут сопоставлять даты счетов-фактур с датами отгрузки этих товаров в журнале отгрузки, чтобы убедиться, что продажи регистрируются в правильный учетный период. Это может включать проверку счетов-фактур, выставленных после проверяемого периода, чтобы выяснить, не должны ли они быть включены в предыдущий период.

Подтвердить дебиторскую задолженность .

Основная аудиторская деятельность заключается в том, чтобы связаться с вашими клиентами напрямую и попросить их подтвердить суммы неоплаченной дебиторской задолженности на конец отчетного периода, который они проверяют. Это в первую очередь для больших остатков на счетах, но может включать несколько случайных клиентов с меньшими неоплаченными счетами.Просмотр кассовых чеков . Если аудиторы не могут подтвердить дебиторскую задолженность, их метод резервного аудита заключается в проверке того, что клиенты оплатили счета, для чего они захотят просмотреть копии чеков и отследить их через ваш банковский счет.

Оценка резерва по сомнительным долгам . Аудиторы рассмотрят процесс, которому вы следуете, чтобы получить скидку на сомнительную отчетность. Это будет включать сравнение согласованности с методом, использованным в прошлом году, и определение того, подходит ли этот метод для вашей бизнес-среды.

Оценка списания безнадежных долгов .

Аудиторы сравнивают пропорцию расходов по безнадежным долгам к продажам за этот год по сравнению с предыдущими годами, чтобы убедиться, что текущие расходы кажутся разумными.Просмотрите кредит-ноты . Аудиторы просматривают выборку кредитовых авизо, выпущенных в течение периода аудита, чтобы убедиться, что они были должным образом авторизованы, были ли они выпущены в правильный период и могут ли обстоятельства их выпуска указывать на другие проблемы. Они также могут просматривать кредитовые авизо, выданные после проверяемого периода, чтобы выяснить, относятся ли они к операциям в течение проверяемого периода.

Оценка счетов и удержание продаж . Если у вас есть ситуации, когда вы выставляете клиентам счета за продажи, несмотря на то, что товары по-прежнему остаются на месте (известная как «выставление счетов и удержание»), аудиторы изучат вашу подтверждающую документацию, чтобы определить, действительно ли имела место продажа.

Просмотр журнала приема . Аудиторы просматривают журнал приемки, чтобы убедиться, что в нем не зафиксировано чрезмерно большое количество возвратов клиентов после периода аудита, что может свидетельствовать о том, что компания могла отгрузить больше товаров ближе к концу периода аудита, чем клиенты разрешили.

Дебиторская задолженность связанных сторон . Если имеется какая-либо дебиторская задолженность, связанная со связанными сторонами, аудиторы могут проверить ее на предмет взыскания, а также определить, следует ли вместо этого отражать ее в качестве заработной платы или дивидендов и были ли они должным образом санкционированы.

Анализ тенденций . Аудиторы могут просмотреть линию тенденций продаж и дебиторской задолженности или сравнить их во времени, чтобы увидеть, есть ли какие-либо необычные тенденции. Другое возможное сравнение дебиторской задолженности с текущими активами. Они также могут измерять средний период сбора.

Если это так, ожидайте, что они наведут справки о причинах изменения тенденций.

Если у вас есть журнальные записи в счете дебиторской задолженности в главной книге, аудиторы, вероятно, захотят проверить обоснование больших сумм. Это означает, что эти записи журнала должны быть полностью задокументированы.

Если у вас есть журнальные записи в счете дебиторской задолженности в главной книге, аудиторы, вероятно, захотят проверить обоснование больших сумм. Это означает, что эти записи журнала должны быть полностью задокументированы.Аудиторские риски дебиторской задолженности

Предыдущий список аудиторских процедур предназначен для выявления различных аудиторских рисков, которые включают следующее:

Дебиторская задолженность не существует

Что может быть невозможно получить дебиторскую задолженность

Что формирование резерва на сомнительную дебиторскую задолженность может не отражать должным образом опыт безнадежных долгов

Операции по продаже не обрабатывались в правильные периоды

Ошибочно признавалась выручка

Как провести аудит денежных средств и дебиторской задолженности | Малый бизнес

Кевин Джонстон

Чтобы ваш малый бизнес оставался прибыльным, вы должны периодически проверять свои денежные поступления и дебиторскую задолженность. Если вы проследите денежный след за наличными и депозитами, а также за заказами клиентов, которые оплачиваются в кредит, вы обнаружите любые ошибки или мошеннические транзакции. Изучите типы контроля, которые должен иметь бизнес в отношении денежных средств и дебиторской задолженности, и у вас будет план аудита транзакций.

Изучите типы контроля, которые должен иметь бизнес в отношении денежных средств и дебиторской задолженности, и у вас будет план аудита транзакций.

Итоги наличными и чеками

Сравните депозиты с итоговыми суммами вашего реестра и счетов. Эти итоги должны точно совпадать за проверяемый период. Если ваши депозиты меньше суммы вашего реестра и счетов, у вас есть проблема с обработкой наличности в вашей операции.

Изучите депозитные квитанции, чтобы найти наличные и проверить итоги. Если общая сумма соответствует вашим цифрам продаж, но общая сумма наличных не соответствует тому, что вы указали в качестве наличных, вы можете стать жертвой притирки. Притирка — это когда сотрудник удаляет чек из реестра до того, как он будет записан. О дневных продажах сообщается без чека. На следующий день сотрудник помещает чек в кассу и снимает идентичную сумму наличными. Сумма ваших продаж соответствует сумме вашего депозита, но вы потеряли деньги. Если суммы наличных денег и суммы чеков не совпадают с вашими записями, это указывает на то, что кто-то удаляет деньги из регистра.

Сравните данные о запасах с данными о продажах. Ваши сотрудники должны снимать товары со склада только во время распродажи. Если вы обнаружите, что ваши сотрудники удалили больше запасов, чем вы продали, это может указывать на то, что некоторые заказы никогда не регистрировались и что наличные деньги были прикарманены.

Завершите проверку наличности, отметив любые несоответствия в сумме снятых со склада товарно-материальных запасов, суммах денежных средств, суммах чеков и суммах депозитов. Завершение вашего кассового аудита таким образом покажет, где именно возникает проблема в вашем обращении с денежными средствами.

Дебиторская задолженность

Проверка заказов клиентов. Ваша дебиторская задолженность представляет собой покупки клиентов, которые были сделаны в кредит. Другими словами, вы согласились выставлять клиентам счета и позволять им платить позже. Изучите заказы, которые вы написали, и сравните их со счетами, которые вы отправили.

Вы должны найти одинаковые номера на счетах-фактурах и бланках заказов.Сравните счета-фактуры с чеками и квитанциями. У вас должен быть чек для каждого выставленного вами счета, и суммы должны точно совпадать. Если у вас есть счет-фактура, но нет чека, вы должны проверить свои депозитные записи, чтобы узнать, депонировали ли вы чек, и вам следует связаться с клиентом, чтобы узнать, оплатила ли она счет-фактуру. Если ваше исследование показывает, что счет-фактура был оплачен, но чек не поступил в банк, у вас могут возникнуть проблемы с контролем за доходами от дебиторской задолженности. В этот момент проверьте, выдали ли вы квитанцию. Если квитанция подтверждает, что счет-фактура был оплачен, проблема заключается в том, как чек был обработан или неправильно обработан.

Проверьте свои накладные в отделе доставки. Это документ, включенный в поставки, чтобы сообщить клиенту, что именно было отправлено. Ваш отдел доставки должен отправить копии этих накладных в отдел выставления счетов.

Если вы обнаружите, что счет-фактура, соответствующая коносаменту, не был отправлен, значит, вам не удалось выставить счет клиенту.

Вы должны найти одинаковые номера на счетах-фактурах и бланках заказов.

Вы должны найти одинаковые номера на счетах-фактурах и бланках заказов. Если вы обнаружите, что счет-фактура, соответствующая коносаменту, не был отправлен, значит, вам не удалось выставить счет клиенту.

Если вы обнаружите, что счет-фактура, соответствующая коносаменту, не был отправлен, значит, вам не удалось выставить счет клиенту.Итого Денежные средства и дебиторская задолженность

Итого ваша непогашенная дебиторская задолженность. Любые счета, которые клиенты не оплатили, считаются непогашенной дебиторской задолженностью. Добавьте свою непогашенную дебиторскую задолженность, общую сумму депозитов наличными и чековые депозиты. Вы также можете добавить любые цифры для счетов, которые были оплачены кредитными картами. Эта цифра представляет собой ваш общий доход за период.

Ваш общий доход должен равняться вашему валовому объему продаж за период, который вы проверяете. Если цифры не совпадают, проверьте свою систему обработки транзакций продаж, чтобы найти источник проблемы.

Отправьте копии всех ваших внутренних аудитов и периодически просматривайте их. В частности, вы должны отметить любую непогашенную дебиторскую задолженность, которая отображается в нескольких аудиторских отчетах.

Об авторе