Как провести аудиторскую проверку самостоятельно: Можно ли самостоятельно провести аудит фирмы?

Можно ли самостоятельно провести аудит фирмы?

Главная − Информация − Публикации − Статьи − Как провести аудит фирмы самостоятельно?

Решение провести аудит фирмы часто принимают руководители или владельцы бизнеса. Также его могут затребовать инвесторы, партнеры, кредиторы и будущие покупатели компании. В этом случае речь идет не об обязательном аудите, который регламентируется ФЗ-307, а о внутренней проверке финансовой отчетности. Для этого можно пригласить независимых экспертов или привлечь службу контроля, существующие на предприятии.

Внутренний аудит фирмы: цели, задачи, виды

Внутренний аудит – инициативная, добровольная проверка, которая направлена на определение правильности и эффективности работы предприятия. С его помощью можно оценить состояние и правильность использования активов, узнать о перспективах развития компании, ее положении на рынке, определить правильность ведения отчетной документации.

Независимая проверка решает следующие задачи:

- проверка достоверности информации, указанной в финансовых отчетах;

- оценка эффективности применения имеющихся ресурсов;

- определение своевременности, полноты налоговых выплат;

- минимизация рисков финансовых потерь, начисления штрафов;

- подготовка предложения по улучшению системы внутреннего контроля и организации ведения бухгалтерского учета.

Заказать внутренний аудит на предприятии могут владельцы предприятия для того, чтобы оценить работу руководителей и менеджеров. Также проверка нужна:

- при смене главного бухгалтера;

- перед продажей бизнеса;

- для оценки финансового положения предприятия, как объекта для инвестиций;

- при реорганизации компании;

- при подготовке новой стратегии развития предприятия, разработке бизнес-плана.

При этом можно выделить несколько видов внутреннего контроля фирмы:

- функциональный, системы управления;

- организационно-технический;

- общий;

- на соответствие определенным требованиям;

- на предмет общей целесообразности.

Объектами аудиторской проверки являются материальные, трудовые, источники поступления ресурсов, процессы хозяйственной деятельности и ее результаты, методы управления компанией.

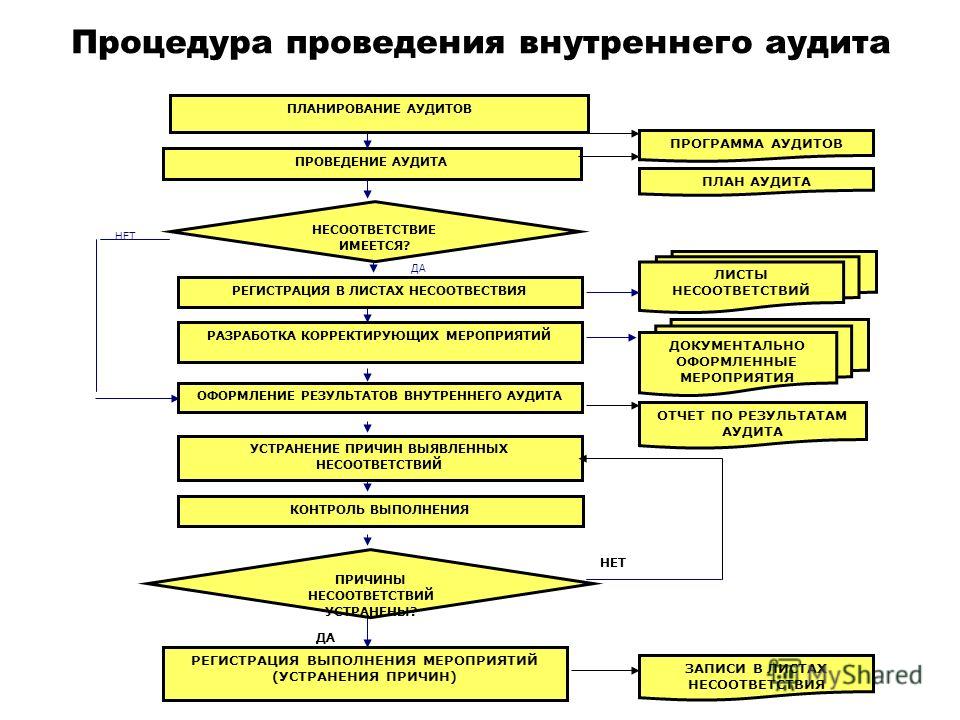

Порядок проведения и методологию предприятие определяет самостоятельно. Проверка бывает комплексной или тематической, а также выборочной или полной. При частичной увеличивается риск того, что будут пропущены некоторые ошибки и проблемы, поэтому бухгалтерская отчетность обычно проверяются полностью.

При частичной увеличивается риск того, что будут пропущены некоторые ошибки и проблемы, поэтому бухгалтерская отчетность обычно проверяются полностью.

Как провести аудит фирмы самостоятельно?

Проведение проверок регламентируется Федеральным законом № 402-ФЗ, в котором описаны функции контроля, цели и особенности организации. Для аудита могут быть приглашены независимые приглашенные эксперты или задействованы работники, на которые были возложены эти обязанности. А проводится он в три этапа: планирование, анализ всей документации и хозяйственной деятельности, составление отчета.

Работа эксперта включает в себя:

- оценку экономической стратегии компании;

- анализ управленческой политики;

- выявление ошибок в работе руководства;

- определение количества проверок государственными органами, их причины;

- определение правильности заполнения, ведения всей финансовой документации.

В процессе работы, эксперты изучают устав предприятия, лицензии на ведение предпринимательской деятельности, локальные документы за выбранный период, коммерческие договора, бухгалтерские отчеты, акты государственных органов.

Заказать услугу можно в «Холд-Инвест-Аудит». В компании работают аккредитованные специалисты, которые быстро проведут проверку и помогут устранить выявленные нарушения.

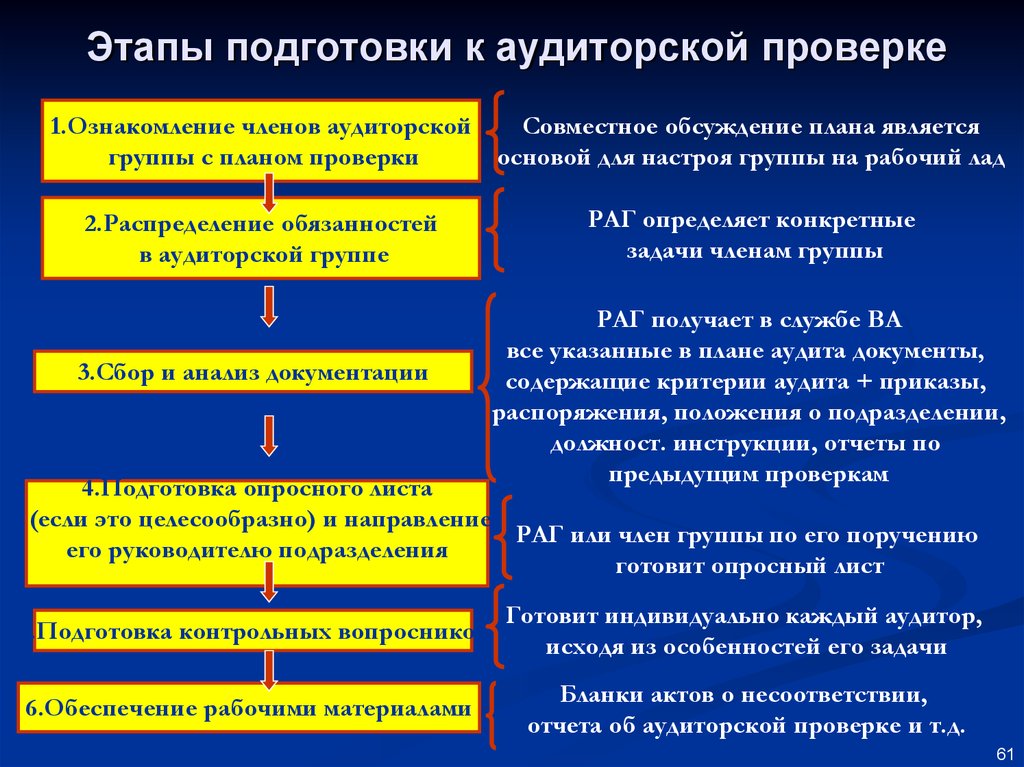

Пошаговая инструкция по подготовке к аудиторской проверке

- Главная \

- Полезная информация \

- Публикации \

- КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ: ПОШАГОВАЯ ИНСТРУКЦИЯ

Автор: Тесленко Е.В., аудитор консалтинговой группы АС, www.ac-g.ru, г. Санкт-Петербург, ул. Кузнецовская, дом 19, тел. (812)3371210

Рано или поздно перед любым главным бухгалтером встает вопрос: как подготовиться к грядущей аудиторской проверке, будь то обязательный или инициативный аудит. В этой статье я постараюсь дать короткую, универсальную инструкцию по его решению. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек.

В этой статье я постараюсь дать короткую, универсальную инструкцию по его решению. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек.

УЧЕТНАЯ ПОЛИТИКА

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напомню, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации».

Основные замечания по учетной политике, как правило, сводятся к следующему:

— Учетная политика не оформлена надлежащим образом, либо неактуальна.

Что это означает? Бухгалтер приносит учетную политику без подписи, просто распечатанные листы с текстом, бывает, что еще теплые после принтера. Либо другая крайность: учетная политика утверждена надлежащим образом, но это было так давно, что даже листы пожелтели, не говоря о том, что содержание такой учетной политики давно устарело.

— Учетная политика не отражает в полном объеме применяемые способы ведения учета.

Это означает, что вы забыли закрепить в учетной политике какие-то из фактически применяемых способов учета. Чтобы этого избежать, при подготовке к аудиту проверьте еще раз свою учетную политику на предмет соответствия пункту 4 ПБУ 1/2008 «Учетная политика организации». В вашем документе в обязательном порядке должны утверждаться:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

На этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно.

Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете». Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

АКТЫ СВЕРОК ПО КОНТРАГЕНТАМ

В пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

— расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

— отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом.

На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон).

ИНВЕНТАРИЗАЦИЯ

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

РЕЗЕРВЫ

На этом этапе необходимо проверить, сформирован ли в бухгалтерском учете резерв по сомнительным долгам и насколько соответствует сформированный резерв результатам инвентаризации на 31 декабря. Наиболее частая ошибка в этом вопросе – это полное игнорирование обязанности формировать резерв по сомнительным долгам, несмотря на однозначное требование законодательства по его формированию в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Убедитесь также, что в вашей компании сформирован резерв на оплату отпусков работников организации, который является оценочным обязательством. В соответствии с пунктом 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» отражать оценочные обязательства обязаны все организации, за исключением тех, кто вправе применять упрощенные способы ведения учета. Еще раз повторюсь, что если ваша организация относится к субъектам малого предпринимательства, но при этом подлежит обязательному аудиту, то применять упрощенные способы ведения учета вы не можете.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Безусловно, за один день возможные замечания аудитора относительно первичных документов вы не устраните, это как раз тот случай, когда лучше сразу делать все правильно, а именно держать под контролем не только своевременность поступления оригиналов документов, но и «качество» вашей первичной документации. Вы удивитесь, но в большинстве своем замечания аудиторов по первичным документам имеют ссылку на пункт 2 Статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете», где перечислены обязательные реквизиты первичного документа, либо на пункт 1 этой же статьи, в котором указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Таким образом, типичные замечания в части первичной документации сводятся к следующему:

— первичный документ оформлен с нарушением действующего законодательства;

— первичный документ отсутствует.

Как правило, по результатам аудиторской проверки замечания по первичным документам есть всегда, поэтому будет нелишним уделить этому вопросу особое внимание при подготовке, а начинать готовиться лучше за год до проверки.

Желаю вам положительного аудиторского заключения!

Понравилась статья? Консультируем как удаленно, так и и у нас в офисе, руководителей компаний и бухгалтеров. Сообщите промокод «КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ» и получите 30% скидку на консультацию до конца марта. Отправляйте Ваш запрос на нашу корпоративную почту [email protected]

Как провести аудит за 14 шагов

Аудит может быть сложным, особенно если вы используете инструменты аудита, разработанные кем-то другим. Иногда вы так зацикливаетесь на проверке всех полей и заполнении всех пробелов, что теряете из виду общую картину.

Вот как провести аудит за 14 шагов, чтобы всегда знать, где вы находитесь. Да, я опускаю некоторые детали. И да, вы правы, одитинг обычно нелинейный; вам обычно приходится повторять некоторые шаги и выполнять некоторые из них одновременно.

Но то, что делает этот список, так это то, что он позволяет вам сосредоточиться на больших ломтях, чтобы вы знали, где вы всегда находитесь, и чтобы вы не терялись в течение нескольких дней, а может быть, даже недель, обрабатывая аудиторские документы!

14 шагов проведения аудита

- Получение расплывчатого аудиторского задания

- Собрать информацию о предмете аудита

- Определить критерии аудита

- Разбить вселенную на части

- Выявление неотъемлемых рисков

- Уточнение цели и подцелей аудита

- Определить средства контроля и оценить риск средств контроля

- Выберите методологию

- Бюджет каждой методологии

- Формализация программы аудита

- Выполнение и документирование методологий аудита

- Заключение

- Проект выводов

- Завершить отчет

Давайте поговорим о первых трех шагах проведения аудита здесь, а остальные оставим для будущих постов. Если вы хотите углубиться в эти шаги прямо сейчас, ознакомьтесь с этими курсами: https://yellowbook-cpe.com/topics/essential-skills

Если вы хотите углубиться в эти шаги прямо сейчас, ознакомьтесь с этими курсами: https://yellowbook-cpe.com/topics/essential-skills

Получение расплывчатого аудиторского задания

Иди ревизия кассового предприятия по всему миру! Аудит Шотландии; у тебя есть две недели. Определить, защищает ли государство детей, находящихся на его попечении. Да, аудиторы начали свои проверки с этих расплывчатых заданий. На самом деле, большинство аудитов начинаются с расплывчатых целей, но некоторые из них более расплывчаты, чем другие.

Будьте осторожны при изучении темы аудита, чтобы не сжечь бюджет аудита!

Аудит определяется как оценка предмета проверки по заданным критериям. Любой компонент (предмет или критерии) или оба могут быть нечеткими.

Некоторым аудиторам это легче, чем другим, потому что их предмет и критерии четко определены.

Финансовые аудиторы благословлены, потому что их предмет хорошо определен. (По крайней мере, проверяется не вся вселенная — только финансовая отчетность всей вселенной!) Предмет аудита — финансовая отчетность, а критерии — общепринятые принципы бухгалтерского учета (GAAP).

Но финансовому аудитору предстоит еще много работы, чтобы сузить фокус своего аудита. Финансовая отчетность состоит из многих компонентов, и аудитор не сможет просмотреть их все. Первоначальное расплывчатое аудиторское задание для финансового аудита может звучать так: «Выразить мнение о финансовой отчетности организации».

Можно возразить, что аудиторам соответствия также довольно легко. Но работа комплаенс-аудитора усложняется, когда требования (или критерии) комплаенса длинные, расплывчатые и требуют много интерпретаций. Первоначальное расплывчатое аудиторское задание для аудита соответствия может звучать примерно так: «Определить, соблюдает ли организация нормативные акты и законы штата». А государственное регулирование может занять три тома текста!

Наиболее сложным видом аудита является аудит эффективности. Поскольку первоначальное расплывчатое задание может не содержать каких-либо встроенных критериев, аудитор должен усердно отшлифовать цель, прежде чем он сможет приступить к полевой работе. Например, городской аудитор может получить задание: «Определить, правильно ли используется мобильный телефон». Или аудитору законодательного органа может быть предложено «Проверить эффективность программы патронатного воспитания». Фу, это страшно, потому что критерии нечеткие. Термины «правильный» и «эффективный» вызывают у меня дрожь, потому что они граничат с консультационным проектом и против них трудно сделать вывод.

Например, городской аудитор может получить задание: «Определить, правильно ли используется мобильный телефон». Или аудитору законодательного органа может быть предложено «Проверить эффективность программы патронатного воспитания». Фу, это страшно, потому что критерии нечеткие. Термины «правильный» и «эффективный» вызывают у меня дрожь, потому что они граничат с консультационным проектом и против них трудно сделать вывод.

Некоторые аудиторские организации предпочитают, чтобы их аудиторы сужали цели аудита своих заданий. В других аудиторских организациях менеджеры по аудиту планируют большую часть заданий и сужают цели аудита, прежде чем передать задания аудиторам. Нет правильного подхода к нему.

Прежде чем решить, какие области заслуживают внимания, аудитор должен больше узнать об операциях и системах клиента, и Шаг 2 делает именно это.

Собрать информацию о предмете аудита

Стандарты аудита AICPA весьма специфичны в отношении этапа сбора информации. Они включают подробный список всех вопросов, на которые вы должны найти ответы о объектах аудита, прежде чем проводить значимую оценку рисков.

Они включают подробный список всех вопросов, на которые вы должны найти ответы о объектах аудита, прежде чем проводить значимую оценку рисков.

AU-C 315.12 требуется понимание следующих областей:

- Соответствующие отраслевые, нормативные и другие внешние факторы, включая применимую структуру финансовой отчетности.

- Характер организации, включая

- его операции;

- структуры собственности и управления;

iii. типы инвестиций, которые предприятие осуществляет и планирует осуществить, включая инвестиции в предприятия, созданные для достижения конкретных целей; и

- то, как организация структурирована и как она финансируется, чтобы позволить аудитору понять классы операций, остатки по счетам и раскрытия информации, которые ожидаются в финансовой отчетности.

- Выбор и применение организацией учетной политики, включая причины внесения в нее изменений.

Аудитор должен оценить, соответствует ли учетная политика организации ее бизнесу и соответствует ли она применимой концепции подготовки финансовой отчетности и учетной политике, используемой в соответствующей отрасли.

Аудитор должен оценить, соответствует ли учетная политика организации ее бизнесу и соответствует ли она применимой концепции подготовки финансовой отчетности и учетной политике, используемой в соответствующей отрасли. - Цели и стратегии организации, а также связанные с ними бизнес-риски, которые могут привести к рискам существенного искажения.

- Оценка и анализ финансовых результатов деятельности организации.

Для аудитора это на самом деле очень рискованная часть аудита. Это похоже на этап исследования для докторской диссертации. Мы все встречали кого-то, кто близок к получению докторской степени, но не может завершить ее, потому что все еще исследует эту тему! Многие аудиты могут тянуться подобным образом.

Это одна из распространенных причин, по которой аудиторы используют процедуры «Как в прошлом году» (SALY). С SALY нет фазы исследования и нет опасности отнять драгоценные часы аудита при планировании. Однако использование этого метода приводит к тому, что вы теряете драгоценное время на этапе полевой работы, потому что в конечном итоге вы выполняете ненужные процедуры, которые не адаптированы для текущего аудита. SALY не скажет вам, какая процедура самая эффективная и быстрая!

SALY не скажет вам, какая процедура самая эффективная и быстрая!

После сбора информации многие одиторы чувствуют себя немного подавленными. У них почти слишком много информации для работы. Что теперь?

Не бойся! Шаг 4 берет хаос — беспорядок и дезориентацию от слишком большого количества информации — и конкретизирует ее. Этап оценки рисков представляет собой структуру, которую вы можете использовать

3. Определение критериев аудита

На этапе сбора информации вы обычно начинаете определять критерии аудита. Критерии аудита — это эталон, по которому вы оцениваете предмет аудита. Аудит без жестких критериев также известен как охота на ведьм!

Критерии финансового аудита очень просты: это GAAP (общепринятые принципы бухгалтерского учета). Финансовые аудиторы должны выразить мнение о том, соответствует ли финансовая отчетность критериям – контрольным показателям – или GAAP.

Аудиторы эффективности, которые, скажем, следят за безопасностью приемных семей, должны раскрывать критерии в рамках своей работы. Он не преподносится им на блюдечке с голубой каемочкой (или на федеральном веб-сайте, в зависимости от обстоятельств).

Он не преподносится им на блюдечке с голубой каемочкой (или на федеральном веб-сайте, в зависимости от обстоятельств).

Аудитор эффективности должен зафиксировать определение «безопасного»? Неужели 90% приемных детей в безопасности? Это те критерии, по которым аудитор будет оценивать предмет?

Эти вопросы открывают целую банку червей, и ОЧЕНЬ важно, чтобы аудитор и клиент согласовали определение «безопасности», прежде чем приступать к аудиту. В противном случае аудитор может сообщить в конце задания: «Вы потерпели неудачу, потому что только 72% ваших детей находятся в безопасности». Затем клиент может сказать что-то вроде: «Подождите, мы определяем безопасность не так, как вы, и, исходя из наших расчетов, 97% наших детей в безопасности».

Единый аудит (аудит фондов федеральных грантов) имеет три основных предмета – финансовая отчетность, внутренний контроль и программа грантов – и три набора критериев – GAAP, Зеленая книга и двенадцать установленных федеральных требований. в дополнении к комплаенсу соответственно.

в дополнении к комплаенсу соответственно.

В следующем месяце — шаги 4–7.

Вот ссылки на все шаги:

Шаги 1-3: https://yellowbook-

Шаги 4–6: https://yellowbook-

Шаг 7: https:/ /yellowbook-

Шаги 8–9: https://yellowbook-

Шаг 11: https://yellowbook-

Шаг 13: https:// желтая книга-

А завершился разговор здесь: https://yellowbook-

Шаги 12 и 14 специально не обсуждаются в блоге.

Как провести финансовый аудит | Малый бизнес

Автор: Дэвид Инграм Обновлено 5 февраля 2019 г.

Финансовый аудит глубоко исследует финансовое положение компании, исследуя бухгалтерские записи, политику внутреннего контроля, денежные средства и другие важные финансовые области. Публичные корпорации регулярно подвергаются внешнему финансовому аудиту, и даже частные малые предприятия могут подвергаться внешнему финансовому аудиту со стороны IRS или другого государственного органа. Знание того, как проводить финансовый аудит собственных бухгалтерских книг, может помочь вам подготовиться к возможному внешнему аудиту, поддерживать систему бухгалтерского учета в порядке и препятствовать внутреннему мошенничеству и кражам.

Сбор финансовых документов

Проверка систем, созданных для передачи финансовой информации в бухгалтерию. Первым шагом в бухгалтерском цикле является сбор финансовой документации, такой как товарные чеки, счета-фактуры и банковские выписки, и передача ее в бухгалтерию для обработки. Без своевременной и надежной информации бухгалтерские записи сами по себе могут стать ненадежными, что приведет к расхождениям в финансовых отчетах компании.

Посмотрите на Ведение записей

Ознакомьтесь с политикой ведения документации компании и убедитесь, что записи хранятся надлежащим образом. Малые предприятия должны хранить как минимум электронные ксерокопии кассовых лент, погашенных чеков, счетов-фактур и другой финансовой документации до конца текущего отчетного периода. Обеспечьте быстрый доступ к архивным записям, чтобы пролить свет на любые возможные проблемы.

Обзор системы бухгалтерского учета

Определите и просмотрите каждый элемент системы бухгалтерского учета компании, включая отдельные Т-счета (дебет и кредит), бухгалтерские проводки, главную бухгалтерскую книгу и текущие финансовые отчеты. Систематически прорабатывайте систему бухгалтерского учета, чтобы обеспечить наличие всех необходимых учетных записей, своевременную проводку Т-счетов в главную книгу и наличие у системы возможности исправлять человеческие ошибки, такие как арифметические ошибки.

Ознакомьтесь с политиками внутреннего контроля

Ознакомьтесь с политиками внутреннего контроля компании, чтобы оценить уровень защиты, которую они обеспечивают от краж и мошенничества. Политика внутреннего контроля включает в себя такие вещи, как разделение бухгалтерских обязанностей между разными сотрудниками, запирающиеся сейфы для хранения незавершенных банковских вкладов и защищенное паролем бухгалтерское программное обеспечение, которое точно отслеживает, кто, что и когда делает.

Сравните внутренние и внешние записи

Сравните внутренние записи о денежных запасах, доходах и расходах с внешними записями. Проверьте хранящиеся в компании внешние записи и сравните выбранные транзакции с внутренними записями. Например, сравните квитанции о покупках, отправленные поставщиками за определенный месяц, с внутренними записями о покупках или сравните кассовые ленты с выручкой, зарегистрированной в бухгалтерских книгах.

Об авторе