Как работает система электроный кошелек: 4 правила использования электронного кошелька, которые стоит знать

Что такое электронный кошелек и как им пользоваться

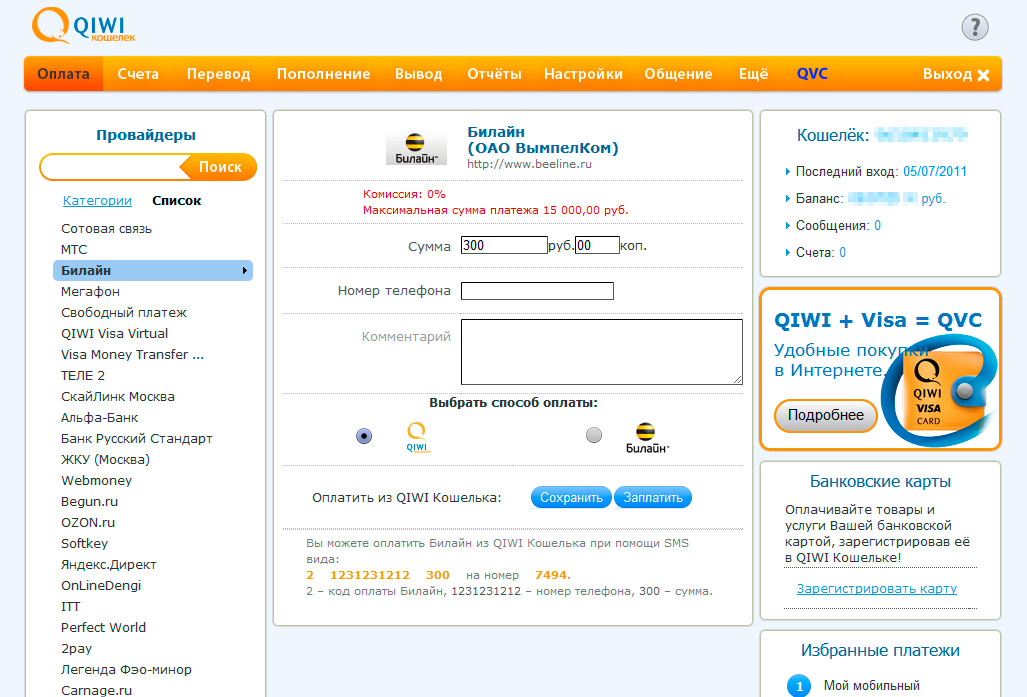

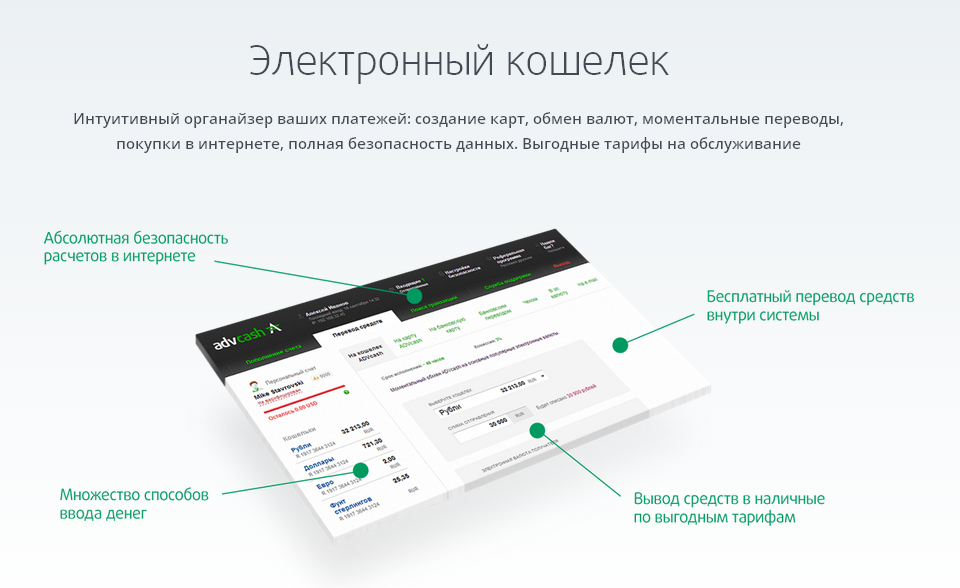

Электронный кошелек – это средство мгновенного управления денежными средствами прямо в сети интернет. По сути электронный кошелек представляет собой специальную программу или интернет-сервис, которые позволяют хранить электронные деньги и выполнять виртуальные расчеты.

С помощью такого инструмента можно оплачивать коммунальные платежи, услуги связи, игровой контент, всевозможные онлайн-покупки, переводить средства с пластиковых карт на кошелек и обратно, оплачивать кредиты.

Преимущества электронных расчетов

В первую очередь, скорость, с которой производятся электронные платежи. Виртуальным деньгам тут нет равных, зачастую платеж поступает на счет получателя мгновенно. Еще один аргумент — это анонимность проводимых с электронными деньгами операций. Кроме того, что все сервисы электронных платежей работают круглосуточно.

Преимущества использования электронных расчетов приводят все большее количество пользователей Интернета к мысли о целесообразности создания электронного кошелька.

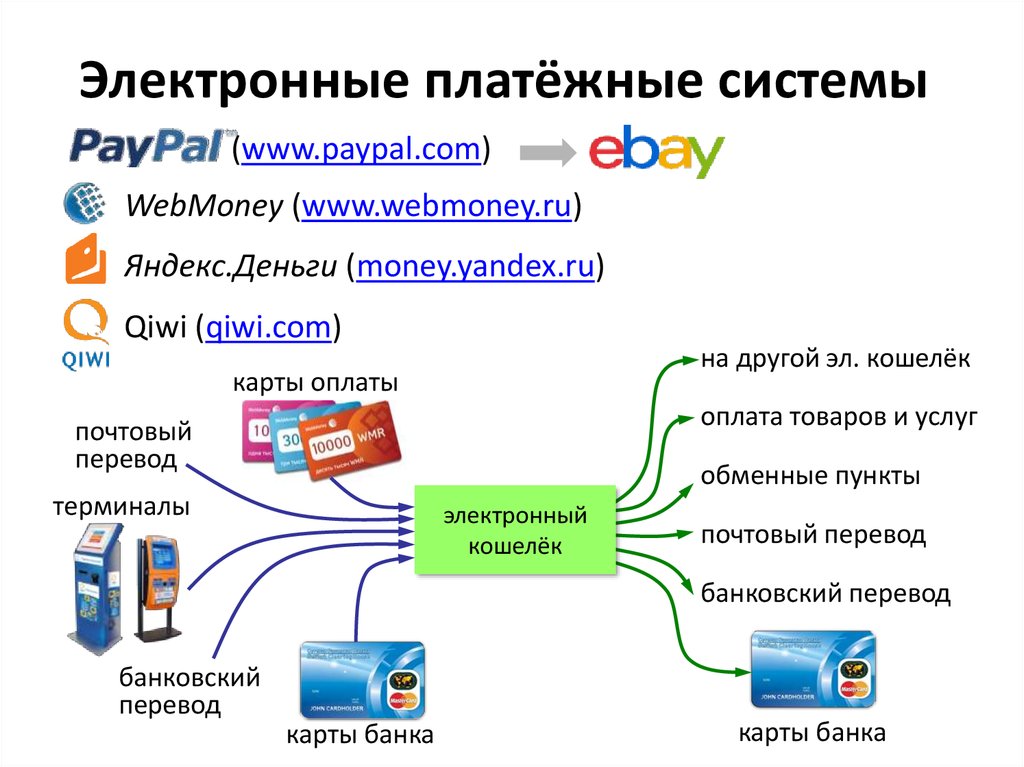

Прежде чем создать электронный кошелек, необходимо выбрать платежную систему исходя из своих требований. Например, кошелек может содержать как один вид электронной валюты, так и несколько. В нем может присутствовать или отсутствовать возможность автоматического приема оплаты за товар. Сегодня наиболее популярными системами на рынке являются PayPal, «Яндекс.Деньги», WebMoney, Qiwi.

Каждая из систем предлагает свои способы пополнения кошелька. Тут важно помнить о том, что положить средства на электронный кошелек значительно проще и выгоднее, чем обналичить такие деньги. Большинство сервисов предлагают перевести деньги на кошелек со счета мобильного телефона, пополнить счет через банкомат или платежный терминал, произвести почтовый или банковский перевод, воспользоваться интернет-банкингом.

Как выбрать свой электронный сервис

Прежде всего следует помнить, что за перевод денег нередко взимается комиссия. Обычно это определенный процент от перечисляемой суммы или фиксированная сумма денежных средств. Поэтому прежде, чем совершать платежи, нужно изучить принципы работы имеющихся на рынке платежных систем. На самом деле, это не займет много времени. В сети полно ресурсов, где скомпонована информация о преимуществах и недостатках того или иного сервиса.

Поэтому прежде, чем совершать платежи, нужно изучить принципы работы имеющихся на рынке платежных систем. На самом деле, это не займет много времени. В сети полно ресурсов, где скомпонована информация о преимуществах и недостатках того или иного сервиса.

Следует обратить внимание на то, работает ли электронный сервис с крупными компаниями, доверяют ли они ему как посреднику. Например, система PayPal работает с крупнейшим мировым аукционом Ebay. Без этой системы не обойтись при совершении покупок в других зарубежных интернет-магазинах.

Далее следует учесть степень надежности посредника за деньги на счету кошелька. Специалисты считают, что система PayPal очень надёжна и удобна для перевода денег в США, Канаду и другие государства. При осуществлении операций PayPal не показывает номер карты клиента. Также надежной считается система WebMoney, где создан высокий уровень безопасности, практически исключающий взлом электронных кошельков.

У Яндекс. Денег также довольно надежная защита. Помимо пароля для входа в сервис, нужно ввести отдельный платёжный код, который может быть как постоянным, так и одноразовым, присылаемый в смс-сообщении при каждой платёжной операции.

Денег также довольно надежная защита. Помимо пароля для входа в сервис, нужно ввести отдельный платёжный код, который может быть как постоянным, так и одноразовым, присылаемый в смс-сообщении при каждой платёжной операции.

В то же время, у тех же WebMoney отсутствует автоматическая конвертации одной валюты в другую.

Также клиенту нужно обратить внимание на сложности при обналичивании средств. Например, в QIWI Wallet относительно небольшая комиссия за вывод денег – порядка 2%. Кроме того, клиент может получить наличные деньги без открытия счёта в банке или получения платёжной карты.

Материал опубликован в рамках информационной поддержки Программы по повышению финансовой грамотности населения Калининградской области.

Теги: Безналичные деньги, Деньги, Личные финансы, Личный бюджет

Что такое электронный кошелек? — Образовательный веб-сайт по финансовой грамотности Центрального банка РУз

Последнее обновление: 6 янв 2022 14:59

Сегодня электронный кошелек представляет собой идеальный платежный инструмент для тех, кто тратит деньги в интернете, делая онлайн-покупки, и для тех, кто в нем зарабатывает, являясь фрилансером (копирайтером, переводчиком, дизайнером, программистом).

С помощью такого кошелька можно производить различного рода расчеты, используя виртуальные деньги, которые впоследствии легко и просто превратить в реальные осязаемые средства и вывести либо на банковский счет, либо на банковскую карту.

Электронный кошелек — это компьютерная программа, которая позволяет хранить электронные деньги, а также оплачивать покупки и услуги в сети Интернет и даже выводить деньги на банковский счет либо на банковскую карту или получать наличными. Переводы осуществляются мгновенно, многие системы позволяют рассчитываться и делать переводы в разных валютах.

Существует множество платежных систем, которые позволяют завести электронный кошелек. В большинстве стран СНГ широкое распространение получили такие платёжные сервисы как Яндекс.Деньги, WebMoney и QIWI.

Достоинства и недостатки электронных платежных систем:

| Преимущества: | Недостатки: | |

| надежность | сложная система настроек безопасности | |

| переводы в разных валютах | взимается процент с переводов внутри системы (0,8% от суммы перевода) | |

| дает возможность вести коммерческую деятельность | сложная процедура идентификации | |

| имеется возможность кредитования |

|

|

|

|

простая процедура регистрации | Отсутствие работы с национальной валютой Республики Узбекистан |

| авторизация без дополнительных подтверждений | запрет на ведение коммерческой деятельности (не обслуживает юридические лица) | |

| широкий выбор оплаты услуг, товаров и штрафов | низкий уровень безопасности (высокий риск взлома через почту) | |

|

|

широкая сеть терминалов для пополнения счета (более 100 000 более в 20 странах) | высокий процент комиссии при выводе средств (более 2 %) |

| отсутствие комиссии за оплату услуг и ввод средств | ограниченные возможности обналичивания денег (не более одного раза в день) | |

| возможность проведения платежей через SMS | отсутствие кредитования |

Зачем нужен электронный кошелек, если есть банковская карта?

По своему принципу электронный кошелек схож с банковской картой и его легко можно пополнять, а также можно расплачиваться в любой точке мира. Ограничений по платежам практически нет. Следовательно, возникает вопрос: К чему электронный кошелек, когда есть банковская карта?

Ограничений по платежам практически нет. Следовательно, возникает вопрос: К чему электронный кошелек, когда есть банковская карта?

- В электронном кошельке есть возможность хранить денежные средства в разных валютах. Это очень удобно, например, если есть потребность для осуществления платежей в разных странах мира;

- Очень удобно во время поездок, так как всё привязано к смартфону и можно платить с помощью NFC (бесконтактная связь). Это очень облегчает процесс. Также можно пополнять электронный кошелек через мобильное приложение напрямую с любой сумовой банковской карты;

- Быстрый и удобный перевод денег через электронный кошелек в международной платежной системе. Например, находясь в одной стране, можно легко и быстро перевести деньги в удобной валюте на чей-то счёт в другой стране.

ВАЖНО!!! Вам (или отправителю) придется заплатить комиссию за перевод, так что заранее изучите условия международного перевода.

Что такое цифровой кошелек и как он работает?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Электронные кошельки становятся все более популярными, потому что они удобны и безопасны. Но не все торговцы их принимают.

Но не все торговцы их принимают.

By

Сара Ратнер

Сара Ратнер

Старший писатель/пресс-секретарь | Кредитные карты, вознаграждения за поездки, оплата долгов

Сара Ратнер — эксперт NerdWallet по путешествиям и кредитным картам. Она появлялась в шоу «Today» и «Nightly Business Report» CNBC, ее цитировали в The New York Times, The Washington Post, The Wall Street Journal, Yahoo Finance, Time, Reuters, NBC News, Business Insider и MarketWatch. . До прихода в NerdWallet Сара проработала в The Motley Fool почти 10 лет. Она также работала внештатным писателем по личным финансам и специалистом по планированию и имеет степень бакалавра журналистики Северо-Западного университета.

Обновлено

Под редакцией Эрики Корбин

Эрика Корбин

Помощник редактора по назначению

Эрика Корбин присоединилась к Nerd в качестве помощника редактора

Ранее она писала и редактировала контент в таких компаниях, как GOBankingRates и Nasdaq. Ее работы публиковались в USA Today, Yahoo Finance, MSN и других. Она также более десяти лет работала внештатным писателем и редактором для различных клиентов и изданий в разных отраслях, уделяя особое внимание репортажам о развлечениях. Эрика считает, что деньги, как и большинство тем, лучше всего обсуждать с пониманием, открытостью и здоровой дозой юмора.

Ее работы публиковались в USA Today, Yahoo Finance, MSN и других. Она также более десяти лет работала внештатным писателем и редактором для различных клиентов и изданий в разных отраслях, уделяя особое внимание репортажам о развлечениях. Эрика считает, что деньги, как и большинство тем, лучше всего обсуждать с пониманием, открытостью и здоровой дозой юмора.

Узнать больше

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Бесконтактные способы оплаты набирают популярность как среди продавцов, так и среди потребителей, особенно в условиях пандемии. Цифровые кошельки являются одним из таких методов. Они хранят ваши варианты оплаты, такие как кредитные и дебетовые карты, что позволяет вам удобно использовать свой смартфон или смарт-часы для совершения покупки.

Однако в цифровом кошельке можно хранить не только кредитные и дебетовые карты. Вы также можете хранить подарочные карты, карты членства и лояльности, купоны, билеты на мероприятия, билеты на самолет и многое другое. Кроме того, вы можете использовать множество цифровых кошельков для перевода денег другим людям.

Как работают цифровые кошельки

Различные цифровые кошельки используют разные технологии для обработки платежей:

Связь ближнего действия, или NFC: это позволяет двум устройствам обмениваться информацией, если они расположены близко друг к другу. Apple Pay и Google Pay используют эту технологию. Чтобы использовать один из этих цифровых кошельков, продавец должен иметь совместимые устройства чтения карт на кассе.

Магнитная безопасная передача или MST: это генерирует магнитный сигнал, очень похожий на то, когда вы проводите магнитной полосой по кредитной карте. Сигнал передается на картридер платежного терминала.

Samsung Pay использует технологии MST и NFC.

Samsung Pay использует технологии MST и NFC.QR-коды: это штрих-коды, которые можно сканировать камерой смартфона. Например, в приложении PayPal вы можете сгенерировать QR-код, который позволит вам использовать свою учетную запись для оплаты товара в магазине.

Samsung Pay использует технологии MST и NFC.

Samsung Pay использует технологии MST и NFC.Хотя приведенные выше примеры цифровых кошельков можно использовать у любого продавца, который их принимает, существуют также «закрытые» цифровые кошельки, такие как приложение Starbucks, которые предназначены для использования только в определенном магазине.

Как выбрать цифровой кошелек

Основные цифровые кошельки, такие как Apple Pay, Samsung Pay и Google Pay, зависят от телефона, который вы носите с собой. Например, вы не можете использовать Apple Pay на телефоне Android. Таким образом, придерживаясь определенной марки телефона, вы также выбрали потенциальный цифровой кошелек. PayPal является исключением, поскольку приложение доступно в Apple App Store и Google Play.

Использование вами цифрового кошелька также может быть ограничено местом, где вы совершаете покупки. Не все продавцы пока принимают цифровые кошельки, поэтому вам все равно придется иметь при себе кредитную или дебетовую карту в качестве резервного способа оплаты.

Безопасны ли цифровые кошельки?

Новые технологии всегда заставляют потребителей задуматься, особенно любые технологии, связанные с конфиденциальной банковской информацией и информацией о кредитных картах. Однако цифровые кошельки имеют встроенную функцию безопасности — процесс, называемый «токенизацией», — который сохраняет в секрете номер вашей кредитной или дебетовой карты, когда вы совершаете покупку.

По сути, когда вы платите за что-либо, вместо отправки фактического номера вашей кредитной или дебетовой карты продавцу цифровой кошелек генерирует одноразовый токен, состоящий из случайных чисел. Этот токен используется для обработки платежа, а ваша личная информация остается в безопасности.

Кроме того, даже доступ к вашему цифровому кошельку в первую очередь требует других уровней безопасности, таких как запрос PIN-кода или биометрической информации (отпечаток пальца или распознавание лица).

Тем не менее, вам нужно проявлять некоторую осторожность. Всегда внимательно следите за своим телефоном и закрывайте экран, если вводите пароль в общественном месте.

Об авторе: Сара Ратнер — эксперт NerdWallet по путешествиям и кредитным картам. Она появлялась в шоу «Today», Nasdaq и «Nightly Business Report» CNBC. Читать далее

Аналогично…

Найдите подходящую кредитную карту.

Если вы хотите платить меньше процентов или получать больше вознаграждений, подходящая карта всегда под рукой. Просто ответьте на несколько вопросов, и мы сузим поиск для вас.

Приступайте к работе

Узнайте больше об умных денежных махинациях — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о деньгах, которые наиболее важны для вас, а также о других способах, которые помогут вам получить больше от ваших денег.

Цифровой кошелек: полное руководство на 2023 г.

Содержание

- Что такое цифровой кошелек?

- Как работает цифровой кошелек?

- Типы цифровых кошельков

- Плюсы и минусы

- Лучшие цифровые кошельки

- Заключение

Ввод данных кредитной карты в Интернете остался в прошлом. Способ оплаты будущего — цифровой кошелек. Ожидается, что к 2025 году цифровые кошельки будут доминировать на мировом рынке платежей электронной коммерции, на них будет приходиться более 50% стоимости транзакций.

Как и виртуальная кредитная карта, цифровой кошелек позволяет осуществлять платежи в Интернете, поэтому вам больше не нужно полагаться на наличные деньги или кредитные карты. Цифровые кошельки предлагают простоту и удобство, позволяя потребителям совершать более быстрые и безопасные транзакции, а компаниям экономить время и деньги.

Что такое цифровой кошелек? Цифровой кошелек (или электронный кошелек) — это тип программного обеспечения, которое позволяет покупателям совершать быстрые цифровые транзакции, надежно сохраняя платежную информацию и пароль.

Думайте о цифровом кошельке как об онлайн-банковском счете, который можно использовать для совершения платежей и хранения истории платежей. Пользователи могут вносить деньги в цифровой кошелек напрямую или подключать его к своим банкам.

Цифровой кошелек может не только совершать транзакции. Он также может хранить подарочные карты, карты лояльности, удостоверения личности, посадочные талоны, билеты и все остальное, что вы храните в физическом кошельке. Их также можно использовать для аутентификации личности пользователя. Например, электронный кошелек может проверять чей-то возраст при покупке алкоголя.

Как работает цифровой кошелек?Цифровой кошелек — это связующее звено между вашей платежной информацией и продавцом, с которым вы осуществляете операции.

Сначала цифровой кошелек собирает личные данные пользователя, такие как:

- Водительские права

- Номер социального страхования

- Данные страховки

- Карты лояльности

- Любые другие документы, необходимые для идентификации.

Затем данные передаются продавцу по беспроводной сети через связь ближнего радиуса действия (NFC). Это «кран» между вашим смартфоном и торговой системой продавца на кассе.

Цифровые кошельки имеют как аппаратную, так и программную составляющую. Чтобы обеспечить безопасность цифровых платежей, программное обеспечение шифрует ваши личные данные; аппаратное обеспечение обеспечивает все необходимые функции для передачи данных с вашего устройства продавцу.

Цифровой кошелек также содержит базу данных, в которой хранятся пользовательские данные, которые затем передаются продавцу. Сюда входит такая информация, как:

- Информация о кредитной карте

- Подарочные карты

- Адрес доставки

- Платежный адрес

- Контактная информация

Цифровые кошельки можно использовать везде, где вы видите символ бесконтактной оплаты — в магазинах, в приложениях или в Интернете на большинстве веб-сайтов электронной коммерции.

Чтобы использовать цифровой кошелек, загрузите мобильное приложение своего банка или используйте доверенный сторонний цифровой кошелек. Хотя цифровые кошельки чаще всего используются на смартфонах, к ним также можно получить доступ через планшеты и компьютеры.

Усовершенствуйте все операции по выплатам партнерам

98%

Удовлетворенность клиентов

$ 39B+

Годовые транзакции

4M+

Партнеры

25009

%

.

. 9000. 9000. 9001. 9000.

. 9005 9012. 9000. 9000. 9005 9001. 9000. 9000. 9005 9015 9001. пять основных типов цифровых кошельков:

Закрытый кошелекЗакрытый кошелек — это собственный цифровой кошелек, разработанный компанией, которая продает товары и услуги. Этот тип цифрового кошелька можно использовать только для совершения транзакций с его эмитентом.

Средства, обработанные в результате возвратов, возмещений и отмен, также хранятся в закрытом кошельке. Крупные ритейлеры, такие как Target, предлагают закрытые кошельки для более быстрых платежей в Интернете и в магазине.

Крупные ритейлеры, такие как Target, предлагают закрытые кошельки для более быстрых платежей в Интернете и в магазине.

Полузакрытый кошелек позволяет пользователям совершать транзакции в определенных магазинах и местах, у которых есть договор с эмитентом. Хотя вы не можете снимать наличные, полузакрытые кошельки можно использовать как для онлайн-, так и для офлайн-транзакций.

Популярным примером является Zelle, которая напрямую сотрудничает с банками, поэтому пользователи могут мгновенно отправлять и получать деньги на свой банковский счет.

Открытый кошелекОткрытый кошелек выпускается банком или в партнерстве с ним. С открытым кошельком пользователи могут совершать любые транзакции, в том числе снимать наличные в банкоматах и переводить средства между финансовыми учреждениями.

Одним из наиболее широко используемых открытых кошельков является PayPal, который предлагает дебетовую карту PayPal Debit Mastercard для снятия средств через банкоматы в Соединенных Штатах.

Крипто-кошелек позволяет пользователям отправлять, получать и хранить криптовалюты, такие как Биткойн и Эфириум. С помощью криптокошелька пользователи могут тратить криптовалюту в постоянно растущем списке продавцов, от Microsoft до Starbucks.

Для обеспечения конфиденциальности крипто-кошелек хранит закрытые ключи пользователя, что дает им доступ к их криптовалютным монетам, которые хранятся в онлайн-регистре, известном как блокчейн. Ведущие платформы криптокошельков включают Coinbase и Crypto.com.

IoT-кошелекIoT-кошелек позволяет осуществлять платежи с носимых устройств (таких как смарт-часы), бытовой техники (например, умного домашнего помощника) и других предметов повседневного обихода (например, автомобиля с беспроводной связью).

Поскольку устройства Интернета вещей (IoT) уже подключены к сети, пользователям не нужно отдельное устройство для доступа к своему цифровому кошельку. Например, вы можете заказать продукты прямо из умного холодильника, используя IoT-кошелек.

Например, вы можете заказать продукты прямо из умного холодильника, используя IoT-кошелек.

От универсальности до удобства цифровые кошельки предлагают множество преимуществ экономии времени как для потребителей, так и для бизнеса. Но ни один способ оплаты не идеален, поэтому у цифровых кошельков есть недостатки.

Pros- Удобнее: Вы можете оставить свой бумажник дома и купить кофе или продукты с помощью всего лишь мобильного устройства. Вместо того, чтобы возиться с наличными или картами, просто нажмите или нажмите, чтобы заплатить.

- Повышенная безопасность данных: Цифровые кошельки зашифрованы для защиты вашей информации от хакеров. Даже если кто-то украдет ваш телефон, он не сможет получить доступ к вашему цифровому кошельку без пароля или биометрической аутентификации, такой как распознавание лиц.

- Лучшее отслеживание расходов: Цифровой кошелек ведет учет всех транзакций, поэтому вы можете легко анализировать свои расходы. Некоторые цифровые кошельки позволяют вам устанавливать лимиты расходов для определенных категорий, чтобы избежать перерасхода средств.

- Улучшение качества обслуживания клиентов: Цифровые кошельки позволяют ускорить процесс оформления заказа, что повысит коэффициент конверсии, особенно для онлайн-продаж.

- Зависит от мобильного устройства: Если вы потеряете, сломаете или забудете зарядить телефон, у вас не будет доступа к цифровому кошельку. В отличие от физической карты, если вы потеряете информацию, хранящуюся в вашем мобильном кошельке, вы не сможете ее восстановить.

- Ограниченная доступность: Не все продавцы принимают цифровые кошельки, и только несколько цифровых кошельков широко поддерживаются, например Apple Pay или Samsung Pay.

- Большие инвестиции для бизнеса: Продавцам необходимо приобрести специализированное оборудование и программное обеспечение для приема платежей с помощью цифровых кошельков, что увеличивает их операционные расходы.

Лучшие цифровые кошельки облегчают пользователям совершение покупок без дополнительных сложностей. Другие важные функции включают шифрование данных и запись всех ваших транзакций, поэтому вы можете легко отслеживать свои расходы. Ниже представлены лучшие цифровые кошельки, основанные на их безопасности, универсальности и простоте использования.

Google Кошелек Доступный в 45 странах мира, Google Кошелек представляет собой обновленную версию Google Pay, которая хранит все, от карт и билетов до цифровых ключей и идентификаторов на вашем устройстве Android. В целях дополнительной безопасности Google Кошелек всегда шифрует информацию о вашей карте и требует отпечаток пальца или пароль для совершения платежей.

Apple Pay доступна исключительно на iPhone, iPad, Apple Watch и компьютерах Mac и позволяет совершать транзакции как в Интернете, так и в магазине. Благодаря технологии NFC оплата проста; пользователям просто нужно разблокировать свои устройства и держать их рядом с точкой продажи для бесперебойной работы.

VenmoС более чем 80 миллионами пользователей Venmo является одним из самых популярных цифровых кошельков. Практически полное отсутствие времени ожидания перед одобрением транзакций позволяет пользователям мгновенно отправлять деньги между цифровыми кошельками и обратно.

PayPalОдна из первых игр на рынке цифровых кошельков, PayPal позволяет пользователям отправлять и получать деньги в более чем 25 мировых валютах. PayPay доступен через веб-браузер или мобильное приложение, поэтому пользователи могут легко управлять своими счетами и подписками в одном месте.

Zelle Приложение Zelle, доступное только в США, позволяет пользователям отправлять и получать средства с помощью расчетного счета или дебетовой карты. Это единственный цифровой кошелек на рынке, который напрямую интегрируется с банками.

Это единственный цифровой кошелек на рынке, который напрямую интегрируется с банками.

Приложение Cash соответствует высочайшему уровню сертификации PCI DSS для максимальной безопасности платежей. Приложение также предлагает дополнительные услуги, такие как покупка акций, конвертация криптовалюты и хранение цифровых пропусков.

DwollaСозданная для бизнеса, Dwolla идентифицирует пользователей по адресу электронной почты или номеру мобильного телефона, а не по вашей банковской информации, чтобы обеспечить безопасность вашего банковского счета. Вы даже можете оставаться полностью анонимным.

Walmart PayС помощью этого закрытого кошелька от Walmart клиенты могут совершать платежи, просто сканируя свой телефон по QR-коду, отображаемому на PIN-клавиатуре при оформлении заказа. Несколько уровней безопасности защищают вашу платежную информацию от хакеров.

Amazon Pay Несмотря на то, что Amazon Pay выпущен розничным продавцом, он позволяет пользователям платить внешним продавцам, используя свои учетные записи Amazon.

Об авторе