Как работают ломбарды принцип работы: Ломбард: как он работает и когда пригодится

Принцип работы ломбарда: как он работает

В России ломбарды очень распространены, так как они всегда готовы предоставить займы на короткий срок под залог ценных вещей (ювелирных украшений, техники, машины, ПТС и другого имущества). Все ломбарды работают по одной схеме. Если у человека возникает необходимость в срочном получении денежных средств, он с ценной собственностью обращается в ломбард. Организация принимает имущество в качестве залога, устанавливает его стоимость и на этом основании выдает клиенту займ.

29.05.2020

Лицам, желающим впервые прибегнуть к услугам ломбардов, необходимо сначала подробно изучить их принцип работы, чтобы четко понимать, каким образом они решат их финансовые трудности.

Схема деятельности ломбарда может быть представлена таким «уравнением»:

нуждаемость человека в деньгах

+

залог

+

документация

=

краткосрочный займ

Как работает ломбард?

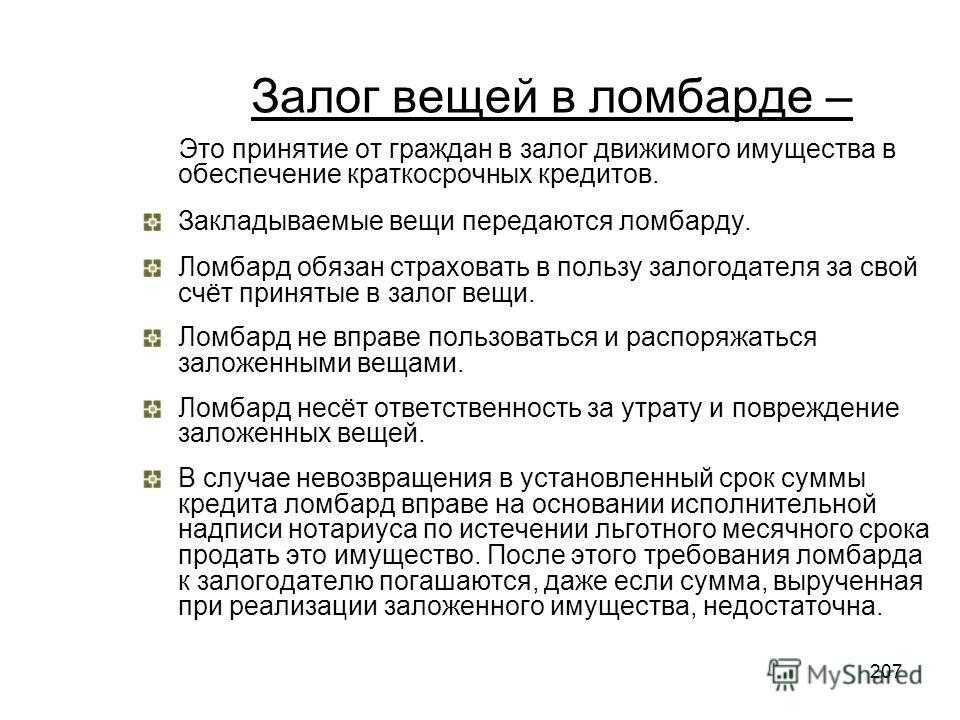

Принцип деятельности ломбарда в РФ прост и понятен – организация получает доход за счет получения выплат от клиентов по процентам за предоставленный ранее кредит. В отличии от банков, деятельность ломбардов базируется на выдаче краткосрочных займов при наличии обеспечения. Оплата за использование займа насчитывается за каждый день в размере от 0,05%. Условия кредитования к каждому клиенту применяются индивидуальные и определяются от размера желаемой суммы, от благонадежности заемщика, от оценки закладываемой вещи и т. д.

В отличии от банков, деятельность ломбардов базируется на выдаче краткосрочных займов при наличии обеспечения. Оплата за использование займа насчитывается за каждый день в размере от 0,05%. Условия кредитования к каждому клиенту применяются индивидуальные и определяются от размера желаемой суммы, от благонадежности заемщика, от оценки закладываемой вещи и т. д.

Если такие условия кредитования человека устраивают, то для начала ему потребуется подыскать такой ломбард, где оформление займа будет происходить на самых выгодных условиях для заемщика. С выбором поможет определиться информация о компании или рекомендации знакомых. Остановив свой выбор на определенном ломбарде, необходимо тщательно изучить все шаги взаимодействия с организацией. Выглядеть они будут так:

- 01

Заемщик обращается в кредитное учреждение с целью получения краткосрочного займа. Залогом могут стать антикварные изделия, ценные металлы, бытовая техника, дорогая одежда (шубы), авто и недвижимость.

С собой гражданин берет паспорт.

С собой гражданин берет паспорт.

- 02

Сотрудник ломбарда знакомит клиента с условиями предоставления займа, сообщает о размере процентной ставки, о сумме залога и возможном сроке погашения. Также он рассказывает о начислении возможных неустоек, если заемщик окажется неплатежеспособным.

- 03

Если посетитель соглашается с принципом деятельности ломбарда, то производится оценка его закладываемой вещи (проверяется ее подлинность, пригодность к работе, дата изготовления, оценивается рыночная востребованность). Клиенту говорят сумму возможного залога.

- 04

Если заемщик соглашается с условиями предоставления займа, то ему выдается залоговый билет с описанием всех условий и договоренностей.

- 05

Получив в ломбарде денежные средства, человек должен помнить, что за каждый день их использования начисляется процент.

Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

Что произойдет, если не платить?

Какие действия совершает ломбард, если не получает своевременных платежей, которые будут погашать займ? В сравнении с банками, которые для стимулирования клиента при просрочке платежей накладывают на него неустойки, аресты, обращаются в суд, ломбарды же потерь практически не имеют за счет реализации залогового имущества клиентов. Если ломбард сталкивается с просрочкой, он совершает следующие шаги:

Напоминает клиенту о необходимости немедленного внесения оплаты по займу

Начисляет неустойку/пеню

Заложенное имущество клиента выставляет на продажу

В таком случае вернуть свою ценную вещь заемщик сможет только через интернет или аукцион в соперничестве со всеми покупателями.

Таким образом, ознакомившись с принципами деятельности ломбарда, человеку будет легче определиться, какую кредитную организацию выгоднее выбрать для финансирования. В ломбарде можно быстро получить деньги, а потом позаботиться о быстром возвращении заложенной ценной вещи. Если же обращаться в банк, то придется собирать для него определенный пакет документов. Каждый вариант имеет свои положительные и отрицательные стороны. При этом важное значение здесь имеет возможность быстрого погашения обязательств.

Ломбард выгодно решает следующие проблемы: быстрота получения наличных средств, возможность получения займа даже с отрицательной кредитной историей, в случае невозможности вернуть полученную сумму никакие проценты, пени и штрафы на клиента не налагаются, если клиент не планирует выкупать предмет залога. Иногда процент выше, чем в банке.

Как не попасть в руки мошенников?

Бывают случаи, когда под ломбард маскируются комиссионные магазины. Получая от граждан имущество с правом выкупа, они могут продать ценную вещь в любое время, ведь юридически их товар не является залогом. Рекомендации как выбрать подходящий ломбард в официально действующих ломбардах:

- 01

в официально действующих ломбардах заемщикам выдается залоговый билет (бланк строгой отчетности)

- 02

есть соответствующие разрешительные документы на осуществление данной деятельности (с ними вы можете ознакомится непосредственно на месте)

- 03

обращайтесь в организации, которые работают несколько лет (дорожат своей репутацией)

Принцип работы ломбарда | Какие ломбарды работают правильно?

Принцип работы ломбарда

Ломбард в России является успешной кредитной организацией, предоставляющей краткосрочные займы под залог ПТС, автотранспорта, ювелирных изделий, техники и другого имущества. Принцип работы ломбарда остается неизменен вот уже пять столетий:

Принцип работы ломбарда остается неизменен вот уже пять столетий:

- У заемщика возникает потребность в получении срочного кредита.

- Он обращается с документами и залоговым имуществом в ломбард.

- Коммерческая организация оценивает залог и на основании этой оценки принимает решение о возможности предоставления ссудных средств.

Наглядно работу ломбардов можно представить в виде «уравнения»:

Потребность + залог + документы = краткосрочные займы

Тем, кто впервые собирается воспользоваться услугами этих юридических лиц, перед обращением необходимо более подробно ознакомиться с их деятельностью, чтобы быть уверенными в том, что данный вид кредитования является оптимальным решением финансовых проблем.

В чем же суть?

Основной принцип работы ломбарда в России, как и любой другой стране, – получение прибыли за счет выплаты заемщиками процентов по кредиту. В отличие от банков, их деятельность основывается на предоставлении только краткосрочных займов с обязательным обеспечением. Процентная ставка в этом случае будет значительно выше, так как для оформления ссудных средств из документов потребуется только паспорт.

Процентная ставка в этом случае будет значительно выше, так как для оформления ссудных средств из документов потребуется только паспорт.

Плата за пользование кредитов начисляется ежедневно, от 1 до 5% в день в среднем по России. Для каждого клиента, как и в банках, действуют индивидуальные условия кредитования, которые зависят от благонадежности клиента, наличия действующих обязательств («открытых» ссуд), желаемой суммы займа и т. п.

Если такой принцип работы ломбарда в России является приемлемым для клиента, необходимо выбрать коммерческое лицо с наиболее привлекательными условиями кредитования. Интернет, наружная реклама, отзывы знакомых помогут сделать правильный выбор.

Выбрав юридическое лицо, рекомендуется более подробно изучить принцип работы ломбарда. Пошагово это выглядит так:

- Клиент обращается в ломбард с целью получить ссудные средства на короткий срок. В качестве обеспечения можно использовать изделия из драгметаллов, ценности, антиквариат, шубы, бытовую технику, автомобили и недвижимость.

При себе необходимо иметь паспорт;

При себе необходимо иметь паспорт; - Сотрудник ломбарда знакомит посетителя с условиями кредитования: процентной ставкой, возможной суммой залога, периодом погашения, начислением неустоек в случае неплатежеспособности и т. п.;

- При согласии клиента с принципом работы ломбарда, товаровед производит оценку залога: проверяет на подлинность, работоспособность (для техники), анализирует среднерыночную цену изделия, его состояние, востребованность и дату изготовления. Знакомит клиента с суммой залога;

- При согласии заемщика со всеми условиями, подписывается договор краткосрочного займа. Клиенту на руки выдается залоговый билет, в котором указаны все условия;

- С первого дня получения ссудных средств и до окончания договора займа ежедневно начисляется процент за пользование кредитом.

Чтобы не допускать просрочек, нужно своевременно вносить платеж по обязательствам с учетом всех процентов. Задержки чреваты не столько начислением штрафных санкций со стороны ломбарда, сколько возможной потерей дорогостоящего имущества.

А что, если не платить?

Каким будет принцип работы ломбарда (пошагово) при отсутствии платежа по кредиту? В отличие от банков, которые непременно стремятся любыми способами вернуть заемные средства путем пеней, неустоек, арестов и обращения в суд, ломбарды практически полностью минимизируют финансовые потери, так как выдают займы только под залог имущества граждан. В случае просрочки по ссудному взносу:

- Сначала ломбарды сообщат клиенту о необходимости внесения платежа по кредиту;

- Затем будут начислять неустойки и пени;

- В конечном итоге выставят залоговое имущество на продажу!

Вернуть его старый владелец теперь сможет только путем выкупа на аукционе или в интернет-магазине, в соперничестве с другими покупателями. Причем итоговая сумма имущества будет заявлена с учетом всех неустоек и пеней, чтобы полностью окупить финансовые потери компании. Срок, по истечении которого имущество будет выставлено в качестве товара, прописан в договоре.

Изучив основные принципы работы ломбарда, каждый клиент может сделать для себя вывод, что выгоднее: получить быстрые деньги и беспокоиться о возврате залога, или попытать счастья в банках, предоставив полный пакет документов. У каждого варианта свои плюсы и минусы, и окончательный выбор зависит от того, насколько быстро заемщик планирует расплатиться по обязательствам.

Ломбард – отличное решение в качестве «займа на день», но, оформив договор на месяц, клиент рискует переплатить до 150% стоимости кредита. Чтобы избежать «края финансовой пропасти», нужно как можно скорее постараться выкупить залоговое имущество.

Ростовщики — как они работают

Что такое ломбарды?

- Вы передаете предмет (называемый закладом) в ломбард, который оценит его для вас.

- Если вы новый клиент, ломбард должен выдать вам форму «Преддоговорная кредитная информация». ).

- Вам дадут подписать кредитный договор — внимательно проверьте его и задавайте вопросы, если что-то непонятно.

- В соглашении будет указано, на какой срок предоставляется кредит и сколько он будет стоить. Обычно это минимум шесть месяцев (но вы можете договориться о более коротком или более длительном сроке).

- Если это не является частью кредитного соглашения, ломбард выдаст вам отдельную квитанцию о залоге, которую вам нужно будет сохранить, чтобы доказать, что вы являетесь владельцем предмета.

- Вы можете выкупить пешку в любое время, заплатив то, что вы должны, и вернув предмет. Если вы не погасите кредит в течение периода погашения, ломбард может продать его, чтобы вернуть наличные деньги.

- Существует 14-дневный период обдумывания, в течение которого вы имеете право отказаться от соглашения и просто заплатить проценты за период с даты, когда вы заключили соглашение, до даты, когда вы решили не продолжать его.

Если вы хотите воспользоваться услугами ломбарда, убедитесь, что он является членом Национальной ассоциации ломбардов, у которой есть кодекс поведения для членов.

Наверх

Как работают ломбарды? — что вы будете платить и как

Вы можете рассчитывать на более высокую процентную ставку в ломбарде, чем на крупный кредит, но обычно это будет стоить вам намного меньше, чем кредитору до зарплаты.

Вам могут указать месячную или дневную процентную ставку, хотя ломбард также должен указать годовую процентную ставку и годовую процентную ставку.

Поищите самые выгодные цены.

Обычно предполагается, что вы должны погасить кредит одним платежом, а не в рассрочку.

Если вам нужно больше времени для погашения, ломбард может согласиться продлить срок и составить новый кредитный договор, хотя может и отказаться.

Обычно они ожидают, что вы, по крайней мере, вернете причитающиеся проценты.

Наверх

Что вы можете заложить

Вы можете заложить все ценное, что можно перепродать. Ювелирные изделия — это предмет, который большинство людей предпочитают закладывать.

Ювелирные изделия — это предмет, который большинство людей предпочитают закладывать.

Плюсы

Если у вас плохой кредитный рейтинг, может быть проще взять кредит в ломбарде, чем в другом кредиторе, и может быть меньше проверок кредитоспособности.

Это быстро – обычно вы получаете деньги в тот же день.

Продавец-ломбард должен позволить вам выкупить ваши вещи в любое время и взимать проценты только за период, когда вы одолжили деньги.

Если вещь продана и есть недостача, то ломбард обычно не будет вас за это преследовать (но проверьте, так ли это будет).

Минусы

Использование ломбарда может быть относительно дорогим способом получения кредита.

Обычно вы можете одолжить только процент от стоимости предмета, который хотите заложить. Так что, если, например, у вас есть драгоценности стоимостью 200 фунтов стерлингов, вы можете занять только 100 фунтов стерлингов.

Наверх

Что делать, если вы не можете их вернуть

Если вы не можете погасить кредит в срок и не хотите, чтобы ваша вещь была продана, вы можете спросить у ломбарда, готовы ли они продлить срок, но они не обязаны соглашаться.

Если вы заняли до 75 фунтов стерлингов и не можете погасить кредит, право собственности на предмет автоматически переходит к ломбарду.

Если вы одолжили более 75 фунтов стерлингов, ломбард может продать предмет и оставить вырученные средства, но он должен попытаться получить наибольшую стоимость предмета, и если есть какие-либо излишки (после выплаты долга и вычета затрат, таких как в качестве аукционных издержек) они должны заплатить вам.

Если сумма кредита превышает 100 фунтов стерлингов, ломбард должен сообщить вам заранее, собираются ли они его продать.

Это дает вам возможность заплатить им и получить свой товар обратно.

Наверх

Что произойдет, если вы потеряете квитанцию

Если вы взяли взаймы до 75 фунтов стерлингов, вы можете попросить у ломбарда «стандартную форму», которую вы подписываете, подтверждая, что недвижимость принадлежит вам.

Если вы заняли более 75 фунтов стерлингов, вам необходимо подписать установленную законом декларацию.

Для этого может потребоваться обращение к мировому судье, уполномоченному по присяге или мировому судье, если вы живете в Шотландии.

Вы также можете обратиться к адвокату, но они, скорее всего, возьмут за это плату.

Наверх

Что будет, если не вернуть долг

Убедитесь, что вы знаете стоимость предмета, прежде чем закладывать его, чтобы у вас были доказательства, если вы считаете, что ростовщик продал его дешевле, чем он стоил.

Сначала подайте письменную жалобу в ломбард.

Вы можете использовать такие доказательства, как газетные вырезки или письменные цитаты, чтобы подтвердить свое заявление.

Убедитесь, что вы знаете стоимость предмета, прежде чем заложить его, чтобы у вас были доказательства, если вы считаете, что ростовщик продал его дешевле, чем он стоил.

Если ломбард не отвечает на вашу жалобу или вам не удается решить проблему в течение восьми недель, вы можете обратиться с жалобой в Службу финансового омбудсмена (FOS).

Вы можете обратиться к ломбарду в суд мелких тяжб, но за это придется заплатить комиссию, и всегда есть риск, что достигнутое урегулирование может оказаться не таким, как вы хотите.

Наверх

Что произойдет, если ваш местный ломбард закроется

Иногда сеть ломбардов закрывает часть своих магазинов (или полностью закрывает). Вот некоторая информация о том, что делать, если это произойдет.

Предметы, которые вы оставили в качестве обеспечения по кредиту, обычно в безопасности, и вы все равно можете их вернуть.

Национальная ассоциация ломбардов (NPA) заявила, что в случае закрытия одного из ее членов нет никаких оснований полагать, что ваши залоговые обязательства находятся под угрозой. Предметы обычно надежно хранятся в центральном месте.

Ваш кредит все еще активен, поэтому продолжайте платить по нему.

Вам следует продолжать выплаты в соответствии с условиями вашего кредита. Неуплата может повлиять на ваш кредитный рейтинг, и вам может быть трудно получить кредит в будущем.

Как связаться с компанией, которая закрылась

Вы можете попробовать существующие номера ломбарда, который закрылся. Кроме того, вы можете связаться с NPA по телефону 0172 785 8687, который может помочь вам связаться с ломбардом.

Кроме того, вы можете связаться с NPA по телефону 0172 785 8687, который может помочь вам связаться с ломбардом.

Если вас не устраивает ответ компании

Если вы недовольны ответом компании или не можете с ней связаться, вы можете обратиться в Службу финансового омбудсмена и подать жалобу по телефону 0800 023 4567 или в службу поддержки клиентов FCA по телефону 0800 111 6768.

Наверх

Альтернативы ломбардам

Взять деньги взаймы в ломбарде дорого и может привести к потере ценной вещи, а также к потере денег

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Как работают ломбарды? Покупка, продажа и ссуда

Главная » Финансовая грамотность » Что такое ломбард и как он работает

В ломбарде есть нечто большее, чем кажется на первый взгляд… если вы не являетесь постоянным зрителем реалити-шоу «Звезды ломбардов, В таком случае вы уже видели, что находится за кулисами и знаете, что такое ломбард и как он работает.

Вы заходите в ломбард по одной из трех причин: купить что-то, продать что-то или заложить что-то. Однако не все эти возможности имеют одинаковое финансовое значение с точки зрения потребителя. Закладывая предмет или продавая его напрямую в ломбарде, вы можете быстро заработать деньги, но обе эти сделки сопряжены с затратами.

Первая функция ломбарда, которая приходит на ум – заложить предмет за наличные – вероятно, самая дорогая. Вы берете в магазин то, что принадлежит вам, и используете его в качестве залога для краткосрочного кредита наличными под очень высокую процентную ставку. Вы «закладываете» свой предмет. Вы отдаете кольцо, или электрическую дрель, или гитару, или что-то еще, что может представлять некоторую ценность, и уходите с пригоршней долларов.

Затем, при условии, что вы погасите кредит плюс проценты и сборы, в течение следующих нескольких недель ломбард вернет вам ваше имущество.

Две другие причины иметь дело с ломбардом более просты. Вы можете продать ломбарду свою вещь и быстро завершить сделку. Вы, вероятно, не получите за него столько денег, сколько могли бы, если бы продали его через Интернет, но, по крайней мере, вы получили столь необходимые деньги.

Вы, вероятно, не получите за него столько денег, сколько могли бы, если бы продали его через Интернет, но, по крайней мере, вы получили столь необходимые деньги.

Последняя причина — лучшая причина для посещения ломбарда: это хорошее место для охоты за розничными сделками. Вы можете покупать то, что другие продали или потеряли, потому что они не выплатили кредит и нашли сделку, недоступную в другом месте.

Правила ломбарда

Ломбард не является банком. Это не кредитный союз. Это не ссудно-сберегательная ассоциация, не брокерская фирма и не ипотечная компания. Но он предоставляет ссуды потребителям (вам!) и взимает проценты по этим ссудам, поэтому на него распространяются те же федеральные законы, что и на другие финансовые учреждения, в том числе:

- Патриотический акт, который требует, чтобы ломбард заемщик.

- Закон о равных кредитных возможностях, который запрещает ростовщику дискриминировать заемщика на основании возраста, пола, расы, национального происхождения, религиозных предпочтений, семейного положения и других факторов.

- Закон TruthinLending, который требует, чтобы ломбард раскрывал условия кредита.

Каждый штат и муниципалитет также применяют свои собственные законы для регулирования работы ломбардов. В большинстве мест ломбарды должны иметь лицензию. Если вы собираетесь вести бизнес в одном из них, было бы неплохо — нет, отличная идея — проверить статус его лицензии.

Другие местные правила ломбарда должны дать вам некоторую уверенность в том, что существует стандарт ведения учета и что ломбард не будет давать деньги взаймы несовершеннолетним. Обычно также предъявляются требования к билету, который вам выдают за имущество, которое вы закладываете. Он должен включать:

- точное описание (включая номер модели и серийный номер, если таковые имеются) товаров, которые вы заложили.

- ваше имя, адрес и дата рождения.

- дата совершения операции.

- тип предоставленного вами идентификатора.

- сумма наличных денег, выданная вам ломбардом.

- , когда сумма (плюс проценты) должна быть возвращена в ломбард.

Кстати, не потеряйте этот билет!

Большинство ломбардов обязаны ежедневно сообщать местным правоохранительным органам о товарах, которые они приобрели и у кого они их приобрели. Эти отчеты включают большую часть личной информации о заемщике, которая не может использоваться в качестве основания для дискриминации в соответствии с Законом о равных кредитных возможностях. Таким образом, конфиденциальность клиента может быть более подвержена риску в ломбарде.

Это требование позволяет идентифицировать украденное имущество. Все, что будет найдено украденным, будет возвращено законному владельцу. Ростовщику может быть предъявлено обвинение в получении украденных товаров, если украденный предмет не был включен в эти ежедневные отчеты полиции.

Покупка товаров в ломбарде

Некоторые ломбарды специализируются на определенных видах товаров, но продают практически все, что может принести прибыль. ломбарде так же, как вы покупаете электроприбор, ожерелье или настольную пилу: проведите исследование. В ломбарде так же легко переплатить, как и в магазине механика или в универмаге, поэтому знайте стоимость предмета, который вы покупаете, прежде чем соглашаться на покупную цену.

ломбарде так же, как вы покупаете электроприбор, ожерелье или настольную пилу: проведите исследование. В ломбарде так же легко переплатить, как и в магазине механика или в универмаге, поэтому знайте стоимость предмета, который вы покупаете, прежде чем соглашаться на покупную цену.

Ключевыми словами в этом последнем предложении являются «согласие на покупную цену», потому что сумма в долларах на наклейке ломбарда редко выгравирована на камне. Торговаться. Вести переговоры. Но имейте в виду, что ломбарды все время ведут переговоры. Они знают, сколько они заплатили за товар; вы этого не сделаете. Им легко рассчитать свою прибыль, когда они торгуются с вами.

И для спокойствия не забудьте проверить политику возврата и/или гарантию подлинности.

Если вы можете этого избежать, не планируйте использовать кредитную карту для покупки в ломбарде. Сделка с наличными должна помочь вам придерживаться установленного лимита, а перспектива получения наличных может убедить ростовщика приблизиться к 9. 0207 ваша цена . Кроме того, у вас не будет лишних долгов по кредитной карте.

0207 ваша цена . Кроме того, у вас не будет лишних долгов по кредитной карте.

Если вы правильно разыграете свои карты, вы можете выйти из ломбарда с чем-то, что вам нужно или что вы хотите, и чувствовать себя хорошо в этой сделке. Это будет подержанный предмет, но вы не заплатите ничего близкого к тому, что он стоил бы новым.

Продажа товаров в ломбарде

Когда вы приносите вещь на продажу или закладываете для ссуды, ломбард уже будет иметь представление о ее рыночной стоимости или сможет определить ее стоимость с помощью быстрой проверки своих ресурсов на рука – оценщик или онлайн-сайты, такие как eBay, Craigslist, Amazon или UsedPrice.com.

Самое время отметить, что ломбард — это бизнес, и ломбард занимается этим ради получения прибыли.

Продавец ломбарда предложит вам цену значительно ниже рыночной, чтобы приобрести вашу вещь, а затем попытается перепродать ее по более высокой цене, чем он или она заплатили вам за нее. (Иначе зачем покупать его у вас? Это один из способов добиться успеха в ломбарде. ) Вы быстро получите наличные в сделке, но есть вероятность, что они не будут соответствовать реальной рыночной стоимости товара.

) Вы быстро получите наличные в сделке, но есть вероятность, что они не будут соответствовать реальной рыночной стоимости товара.

Один из способов сократить разрыв между рыночной стоимостью и ценой, которую вы получаете за продажу предмета в ломбарде, — обратиться к тем же ресурсам, которые использует ломбард. Если вы заранее проверили eBay, Craigslist или UsedPrice.com на наличие похожих предметов, то и вы , и ломбард имеют представление о том, сколько стоит ваше имущество. Это должно помочь, когда начнутся переговоры.

И еще одно эмпирическое правило: Держите его в чистоте. Приведите в порядок то, что вы пытаетесь продать. Сделайте так, чтобы он выглядел как новый, насколько это возможно.

Ссуда в ломбарде

Одним из преимуществ ссуды в ломбарде является то, что все, что вам нужно, это удостоверение личности государственного образца (например, водительские права) и часть личного имущества, которое, по мнению ломбарда, имеет определенную ценность. Вам не нужно проходить проверку кредитоспособности, и вам не нужен поручитель.

Вам не нужно проходить проверку кредитоспособности, и вам не нужен поручитель.

Транзакция может быть выполнена быстро, и вы можете выйти из магазина с залоговым билетом (опять же, держите его в безопасном месте; он понадобится вам, чтобы вернуть свой предмет) и наличными на руках. Сколько наличных денег зависит от стоимости предмета, который вы оставили в качестве залога, но, по данным Национальной ассоциации ломбардов, средний кредит в ломбарде составляет 150 долларов.

Вот что можно ожидать от того, как ломбарды определяют стоимость вашей собственности и, следовательно, сумму кредита, который вам предложат. Обычно ломбард рассчитывает продать предмет примерно за 60% его стоимости, если он был новым. Таким образом, гитара за 400 долларов, которую вы купили новой и пытаетесь заложить, будет иметь рыночную стоимость для ломбарда, скажем, 240 долларов. Кредит, который вам предложат, будет составлять примерно одну треть от предполагаемой текущей рыночной стоимости, что означает около 80 долларов. (Когда добавятся сборы и проценты, вы заплатите больше, чтобы вернуть гитару.)

(Когда добавятся сборы и проценты, вы заплатите больше, чтобы вернуть гитару.)

Как и при прямой продаже предмета в ломбард, вы получите значительно меньше денег, чем на самом деле стоит предмет.

Большинство кредитов в ломбарде требуют, чтобы вы погасили кредит в течение 30 дней, иначе предмет, который вы использовали для его обеспечения, становится собственностью ломбарда. Во многих случаях этот 30-дневный срок может быть продлен на месяц или два, но продление часто означает изменение условий кредита. Процентная ставка и сборы, взимаемые с вас, могут увеличиться.

Если вы не можете или не выплачиваете кредит, единственным наказанием для вас будет потеря имущества, которое вы заложили. Никаких последствий для вашего кредитного рейтинга нет.

Сделка работает на ломбард, поскольку он либо возвращает деньги, которые он вам одолжил, с процентами, либо, если вы не выполняете обязательства, он может предложить предмет, который вы использовали в качестве залога, для продажи по более высокой цене.

Вещи, которые можно заложить для получения ссуды

В залог можно заложить все, что имеет определенную ценность, но некоторые личные вещи заинтересуют ростовщика больше, чем другие. Музыкальные инструменты, например, легко перепродать, возможно, потому, что родители всегда находятся на рынке, чтобы купить их для своих детей. Популярна электроника, в том числе ноутбуки и игровые приставки. И, конечно же, ювелирные изделия, особенно золотые украшения, почти всегда интригуют ростовщика.

Если вы пытаетесь продать антиквариат, тем лучше. Когда они становятся старше, они часто становятся более ценными.

Другие предметы, которые регулярно появляются в качестве залога в ломбардинге по займам в магазине:

- Спортивные товары

- часов

- Оборудование для газонов

- Одежда

- Инструменты

- Динамики

- Смарт -телефоны

- Bicycles

- . ОЧЕНЬ БРИМАРКА (Поскольку Armearmearmearmearm.s Transermach подлежат более строгому регулированию и контролю)

Помните о процентных ставках и сборах за кредит в ломбарде

В каждом штате процентные ставки по кредиту в ломбарде регулируются по-разному, поэтому сумма, которую вы будете возвращать, зависит от того, где вы живете. Например, максимальная процентная ставка по кредиту в ломбарде, разрешенная в Нью-Йорке, составляет 4% в месяц. Но во Флориде это 25% в месяц.

Например, максимальная процентная ставка по кредиту в ломбарде, разрешенная в Нью-Йорке, составляет 4% в месяц. Но во Флориде это 25% в месяц.

Один из способов оценить стоимость вашего кредита — преобразовать эту месячную ставку в годовую процентную ставку (APR). Для этого просто умножьте процентную ставку на 12,9.0005

Итак, если ваш кредит в ломбарде предоставляется с процентной ставкой 10% в месяц, это 120% годовых или годовых . И если это звучит как много, что ж, могло быть и хуже. Техас позволяет своим ломбардам взимать до 240% годовых. Такие процентные ставки быстро поглощают ваши деньги.

Давайте вернемся к тем 80 долларам, которые вы взяли в долг за гитару, которую оставили в качестве залога. При 10% годовых по 30-дневной ссуде, что не является чем-то необычным, вы должны заплатить ломбарду 88 долларов плюс финансовые расходы, сборы за хранение, страховку и т. д. — чтобы получить свою шестиструнную струну в конце. месяца.

Из-за этих процентных ставок и сборов, а также скорости и легкости, с которой их можно получить, ссуды в ломбардах аналогичны ссудам под залог или ссудам до зарплаты. Но эти два других варианта, как правило, еще дороже.

Но эти два других варианта, как правило, еще дороже.

Если это вообще возможно, любой из этих договоренностей является типом займов, которых следует избегать. Но если этого нельзя избежать, кредит в ломбарде — лучший из этих трех вариантов. В любом случае всегда полезно точно знать условия вашего кредита, прежде чем подписывать пунктирную линию.

Должен ли я взять кредит в ломбарде?

Поскольку ссуды в ломбардах легко получить, они могут быть краткосрочным решением, когда вам срочно нужны наличные деньги. Но вы должны быть уверены, что вас устраивает ваша способность погасить ломбард в разрешенные сроки, включая дорогостоящие проценты и сборы, связанные с кредитом. В противном случае по истечении 30-дневного периода кредита вы лишитесь предмета, который использовали в качестве залога, и, вероятно, все еще будете нуждаться в наличных деньгах.

Это похоже на более глубокую яму, чем та, в которой вы были, когда брали кредит.

Чтобы помочь вам решить, является ли ссуда в ломбарде хорошей идеей, вот некоторые плюсы и минусы.

Плюсы:

- Это быстро. Обычно это означает получение наличных в тот же день.

- Требуется очень мало документов или сложный процесс подачи заявки.

- Это может быть решением для неотложных нужд, таких как чрезвычайные ситуации, особенно когда обычный кредит невозможен.

- Для этого не требуется солидный кредитный рейтинг, а дефолт по кредиту не окажет негативного влияния на ваш кредитный рейтинг.

- Если он не может быть выплачен или не выплачен, ломбард не будет отправлять сборщик долгов за заемщиком или подавать иск.

Минусы:

- Требует срочного погашения, обычно в течение 30 дней.

- Это будет только часть стоимости предмета, который вы заложили.

- Очень высокие процентные ставки и сборы.

- Если он не погашен, ломбард оставляет предмет, который использовался в качестве залога.

Альтернативы кредита в ломбарде

Ссуды в ломбардах, а также ссуды до зарплаты и ссуды под залог правового титула часто считаются хищническими сделками, поскольку высокие процентные ставки и краткосрочные требования погашения могут использовать ничего не подозревающих заемщиков в своих интересах.

Они могут удовлетворить конкретную потребность в наличных деньгах; но если эта потребность не является абсолютно срочной, ссуда в ломбарде, вероятно, не лучший способ исправить ваш тонущий долговой корабль.

Это верно, особенно потому, что у вас есть другие ходы, которые вы можете сделать, в том числе:

- Личные ссуды. Если у вас есть соответствующий кредитный рейтинг, банки, онлайн-кредиторы и кредитные союзы предоставят вам ссуду на сумму до 3000 долларов США без запроса залога.

- Помощь в оплате счетов — особенно во время продолжающейся пандемии существует ряд программ по облегчению бремени задолженности в связи с COVID-19, которые могут оказать помощь.

- Программы управления задолженностью. С помощью некоммерческого агентства кредитного консультирования вы можете составить доступный бюджет и график платежей для погашения вашего долга.

- Мелкие ссуды. После проверки кредитоспособности некоторые банки выдают их для своих существующих клиентов по более доступной процентной ставке, чем требуется для кредита в ломбарде.

Об авторе