Как рассчитать 1 300 ставки рефинансирования: Калькулятор расчёта пени по 1/300, 1/150 или 1/130 ставки рефинансирования (актуален на 19 ноября 2020 года)

Калькулятор расчёта пени по 1/300

‘ + ‘ на сумму ‘ + ‘ прим. ‘ + ‘ ‘; if (loanId) str += ‘ ‘; str += ‘

Должники, недобросовестные продавцы и нарушители договоров получают начисление штрафов и пени. Размер учитывается в условиях договора или действующим законодательством. Пени вводятся для предупреждения нарушений со стороны участников правоотношений финансового характера. Калькулятор пеней 1/300 ставки рефинансирования онлайн позволяет рассчитывать размер неустойки.

Цели начисления неустоек

Пени позволяет компенсировать убытки пострадавшей стороны. Преимущества финансовой санкции:

- Основанием для начисления выплаты считают непосредственное нарушение договора. Доказательства причинения убытков не требуются, добросовестный участник в обязательном порядке имеет право на компенсации.

- Неустойка применяется для любого типа договора.

- Сроки взыскания достаточно коротки, а порядок расчета простой.

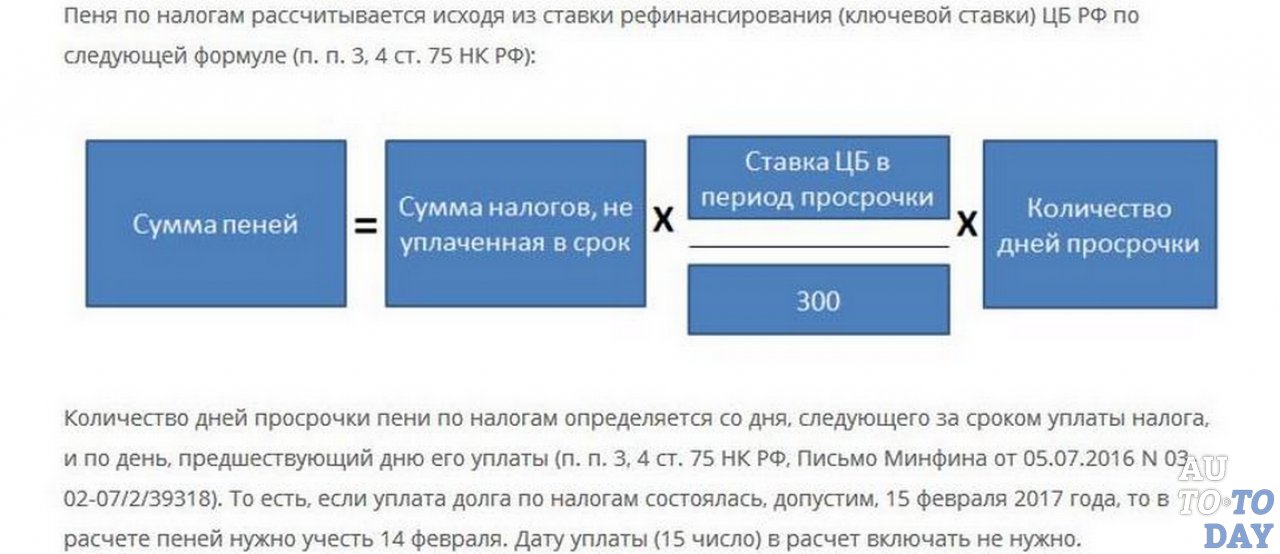

Такой вид санкции поставляется в виде определенного процента от суммы долга. Она начисляется каждый день после выхода срока её уплаты. 1/300 ставку рефинансирования применяют во время определения размера неустойки по страховому взносу, недоимкам в налогообложении и коммунальным платежам. Все пользователи в полной мере ответственны за просрочку и наказываются за её происшествие.

Уклонение от выплаты

В отдельных случаях уклонение от платежей допустимо законодательством Российской Федерации. Лицо освобождается от уплаты пени, когда:

- сторона исправно осуществляла все выплаты с учетом рекомендаций контролирующих органов, но случайно просчиталась;

- просрочка была однодневной;

- квитанция к оплате содержала ошибки, которые привели к задержке;

- разрешается отсрочка в оплате коммунальных услуг.

Трудности во время подсчета могут возникнуть самостоятельно из-за постоянно меняющейся ставки. Поэтому выплаты производятся частями по периодам, когда процент был актуальным. Ставку можно узнать на сайте Центрального банка Российской Федерации.

Поэтому выплаты производятся частями по периодам, когда процент был актуальным. Ставку можно узнать на сайте Центрального банка Российской Федерации.

Как посчитать сумму платежа

Существует несколько методов высчитывания пени по ставкам рефинансирования.

- самостоятельно определение с помощью формулы;

- воспользоваться онлайн калькулятором пеней 1/130 от ключевой ставки.

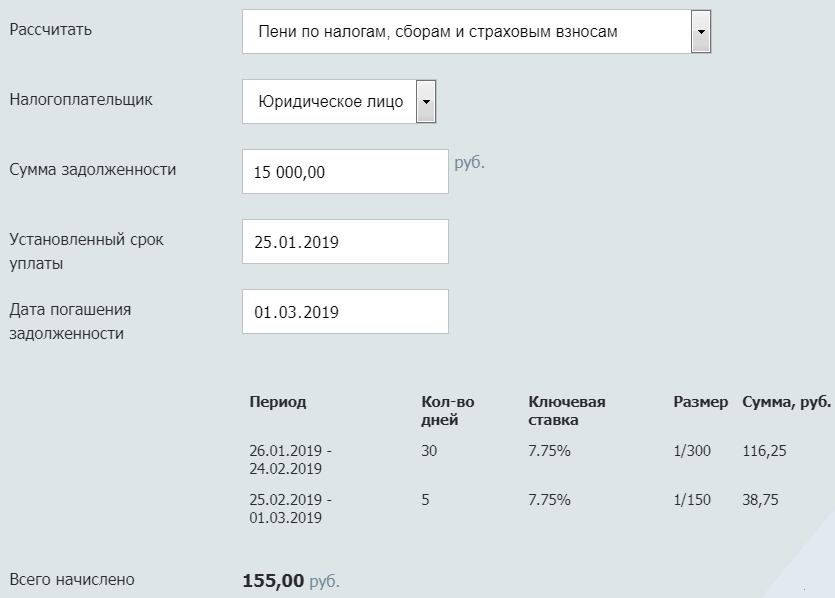

Второй способ рекомендован к использованию как простой и надежный вариант подсчета суммы неустойки. Калькулятор расчета неустойки актуален в 2019 году и выдает точные результаты с учетом всех нюансов. От пользователя требуется лишь правильно написать показатели, а программа самостоятельно подсчитает пени. Необходимо заполнить поле размера недоимки и выбрать период просрочки. Калькулятор пени 1/300 ставки рефинансирования отобразит подходящую формулу:

- Пеня = установленный долг х 1/300 х ставку рефинансирования х количество дней

В алгоритме используется показатель рефинансирования – это ключевая процентная ставка, которая используется ЦБ РФ для предоставления вторичных кредитных сумм для коммерческих банков. Именно эта формула используется при самостоятельном вычислении, но сделать это будет гораздо сложнее.

Именно эта формула используется при самостоятельном вычислении, но сделать это будет гораздо сложнее.

Как определить показатели

Определение переменных необходимо для получения точного результата. Для этого требуется обратить внимание на ряд правил:

- Просрочка начинается со следующего дня после происшествия периода, предусмотренного для оплаты.

- Последний день оплаты приходится на окончательную дату или на день, предшествующий ей — это зависит от категорий долга.

Иногда период начала задержки может определить только арбитражный суд. Такое происходит, если основной долг взымается в рамках гражданского судопроизводства принудительно. Калькулятор рефинансирования используют для определения суммы задолженности с помощью универсального алгоритма. Достаточно указать такие данные, как срок, сумму, размер процентной ставки и дополнительные параметры для получения точного размера штрафа.

Процесс расчета пени 1/300 ставки – это рутинная работа, в которой простой ошибиться. Калькулятор исключает эту возможность. Пользователю не потребуются специальные знания или навыки для работы с онлайн-ресурсом. Он достоверно определяет количество неустойки, скопившейся за определенное время или сумму, которая насчитывается за каждый день задержки.

Калькулятор исключает эту возможность. Пользователю не потребуются специальные знания или навыки для работы с онлайн-ресурсом. Он достоверно определяет количество неустойки, скопившейся за определенное время или сумму, которая насчитывается за каждый день задержки.

Калькулятор пени по 1/300, 1/150, 1/130 от ключевой ставки ЦБ РФ

Калькулятор расчета неустоек и пени будет необходим каждому, кто производит расчет штрафных санкций, возникающих из договорных обязательств. Поскольку законодательство РФ варьирует расчет неустоек и пени исходя из долей ключевой ставки Центробанка в диапазоне от 1/300 до 1/130, самостоятельный расчет может вызвать у неспециалиста серьезные затруднения. Выходом из сложной ситуации будут либо обращение за консультацией к бухгалтеру, либо обращение к помощи калькулятора.

Что рассчитывает калькулятор

Штрафные договорные санкции, к которым относятся неустойка и пеня, относятся, во-первых, к мерам воздействия на должника, а во-вторых – к охранительным функциям закона, которые защищают права и интересы взыскателей.

Именно охранительная функция закона устанавливает правило возмездности денежных договоров, и в силу этой функции даже по договорам, стороны которых не предусмотрели штрафные санкции, могут быть применены пеня и неустойка в случае нарушения должником договорных обязательств.

Размер штрафных санкций, предусмотренных договором, устанавливается на усмотрение контрагентов. По договорам, не содержащим в себе нотификаций относительно пени и неустойки, договоренности контрагентов по штрафным санкциям не имеется. Поэтому закон за отправную точку начисления процентов берет ставку рефинансирования, либо ключевую ставку, установленную Центробанком РФ.

Важно! Ставка рефинансирования и ключевая ставка – нестабильные величины, и, как правило, модифицируются Центробанком до 3 – 4 раз в год. Поэтому золотым правилом в вопросах начисления пени и неустоек является правило периода действия размера ключевой ставки. То есть если в период формирования задолженности действовали разные размеры ставки рефинансирования, то пеня или неустойка начисляются поэтапно, с выполнением расчетов по периоду времени действия определенной ставки.

Пример: Задолженность начала формироваться с 1 января 2018 года. С 1 января по 12.02.2018 года ставка составляла 7,75%. С 12.02 по 26.03 – 7,5 %. С 26.03 по 17.09 – 7,25%, а с 17.09 – 7,5%. Таким образом, расчеты неустойки и пени, «завязанные» на ставке рефинансирования, будут производиться в соответствии с периодами действия той или иной ставки рефинансирования.

Калькулятор осуществляет расчеты по тому же алгоритму, что и опытный бухгалтер. Главное – дать ему правильные сведения. Если вы будете рассчитывать штрафные санкции за длительный период времени, не забывайте рассчитывать их поэтапно. Полученные по каждому из этапов результаты суммируются.

Доли от ставки рефинансирования

В зависимости от вида договоров или субъекта договора, закон предусматривает расчет пени и неустойки в размере 1/300, 1/150 и 1/130 от ставки рефинансирования.

Так, 1/300 ставки рефинансирования ЦБ РФ применяется:

- во всех случаях при начислении пени за просрочки платежей по налогам и обязательным выплатам в соцстрахование за первые 30 дней просрочки.

Просрочка свыше 30 дней будет рассчитываться исходя из ставки в 1/150;

Просрочка свыше 30 дней будет рассчитываться исходя из ставки в 1/150; - по задолженностям уплаты коммунальных платежей;

- по договорам займа, в которых контрагенты не предусмотрели размер штрафных санкций;

- по договорам между юридическими лицами, осуществляющими хозяйственную деятельность при отсутствии в договоре нотификаций относительно размера штрафным санкций;

- по просрочкам, проистекающим из ДДУ, если дольщик – физическое лицо.

1/150 ставки рефинансирования применяется:

- за задержки заработной платы в соответствии со ст. 236 Трудового кодекса;

- по просрочкам, проистекающим из ДДУ, если дольщик – юридическое лицо.

1/130 ставки рефинансирования применяется по всем договорам, начиная с 91 дня начисления ежедневных процентов. То есть если до 91 дня начисление велось исходя из ставки 1/300 или 1/150, то, начиная со 92 дня, для расчетов будет применяться 1/130 от ставки рефинансирования ЦБ.

Алгоритм расчетов

Для того чтобы получить верные подсчеты, требуется предоставить калькулятору правильные сведения. Ошибиться будет трудно, если принимать во внимание следующие правила:

Ошибиться будет трудно, если принимать во внимание следующие правила:

- Задолженность начинает формироваться со дня, следующего за датой платежа, который был пропущен. Если платеж должен был быть осуществлен 31 марта, то задолженность и, соответственно, просрочка начинают рассчитываться с 1 апреля.

- Расчеты осуществляются исходя из ставки рефинансирования, действовавшей на тот или иной период формирования задолженности. Если за весь период просрочки действовали разные ставки рефинансирования, то расчеты следует проводить поэтапно, а затем суммировать полученные результаты.

- Следует сверить ваши обстоятельства со списком выше, который дает разбивку зависимости доли ставки рефинансирования от типа задолженности.

- Помните о градации долей в зависимости от срока просрочки. Так, 1/300 может начисляться только в течение 30 дней. На смену ей приходит 1/150, которая начисляется с 31-го по 91-й дни. С 92-го дня применяется 1/130 доли ставки рефинансирования.

При соблюдении этих правил вы можете быть уверены в правильности расчетов, которые сделает для вас калькулятор.

Калькулятор расчёта пени за просрочку

Главная/Калькулятор расчёта пени за просрочку исполнения контракта по 223-ФЗ и 44-ФЗКалькулятор расчёта пени за просрочку исполнения контракта по 223-ФЗ и 44-ФЗ

Калькулятор рассчитывает неустойку (пеню) по договору (контракту)за каждый день просрочки исполнения контракта поставщиком (подрядчиком, исполнителем), в том числе за каждый день просрочки для 44-ФЗ и 223-ФЗ согласно ч.7 ст. 34 Федерального закона №44-ФЗ.

Согласно Постановлению Правительства РФ № 1042 от 30.08.2017г.пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, в размере одной трехсотой (1/300) действующей на дату уплаты пени ключевой ставки Центрального Банка РФ от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Калькулятор расчета неустойки (пени)

Шаблон претензиий для калькулятора расчета пеней

Претензия об уплате неустойки в связи с нарушением сроков поставки товара

Претензия об уплате неустойки (штрафа, пеней) в связи снарушением сроков выполнения части работ, невыполнением части работ

Претензия об уплате неустойки (штрафов, пеней) в связи с непоставкой товаров

Претензия об уплате штрафа за поставку некачественного товара (продукции)

Претензия об уплате штрафа за поставку некачественного товара (продукции) 2

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара 2

Претензия о поставке товара

Комментарии

- Пени начисляется со следующего дня после даты неисполнения обязательств по контракту.

- Считать пени за каждый день просрочки обязательств, в том числе выходные и праздничные дни.

- Ключевая ставка устанавливается ЦБ и постоянно меняется (необходимо проверять ее актуальность). Если в течение периода, за который начисляется пени, ключевая ставка менялась, то порядок ее начисления нужно смотреть в контракте. Как правило, ключевая ставка берется на дату расчета пени.

- В качестве суммы для расчета пени берется сумма контракта, уменьшенная на сумму фактически исполненных

обязательств.

Важно! Сумма исполненных обязательств должна быть подтверждена документально. - Начисление и взимание пени в иностранной валюте не допускается.

- Порядок начисления пени согласно ч. 7 ст. 34 Закона является общим и применяется в случаях, когда другими законами не установлено специального порядка начисления пени.

- Если условиями контракта предусмотрены этапы и оговорены сроки по каждому этапу, то пени за нарушение сроков следует начислять для каждого этапа в отдельности.

Калькулятор расчета пени по 1042 онлайн

Калькулятор пени по 44-фз поможет произвести расчет неустойки (пени) как за нарушение обязательств по контракту поставщиком (подрядчиком, исполнителем), так и заказчиком в соответствии с ч.5, ч.7 ст. 34 Федерального закона №44-ФЗ.

Данный расчет необходимо отобразить в претензии, направляемой контрагенту.

Для расчета Вам необходимо лишь определить размер невыполненных обязательств.

Что такое претензия?

Претензия — заявление кредитора, покупателя, заказчика, клиента об уплате долга, возмещении убытков, устранении обнаруженных недостатков, неисправности в приобретенном товаре или выполненной работе (Современный экономический словарь Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.).

Почему необходимо вести претензионную работу?

В соответствии с ч.6 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) поставщику (подрядчику, исполнителю) является обязанностью заказчика в случае нарушения обязательств, предусмотренных контрактом, поставщиком (подрядчиком, исполнителем).

Таким образом, при любом нарушении обязательств поставщика (подрядчика, исполнителя) по контракту, заключенному в рамках Закона о контрактной системе, заказчик обязан направить поставщику (подрядчику, исполнителю) претензию с требованием об устранении нарушений.

А в соответствии с ч.5 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) заказчику является правом поставщика (подрядчика, исполнителя) в случае нарушения обязательств по контракту заказчиком.

Но в соответствии со ст.4 АПК РФ при невыполнении обязанности по досудебному урегулированию спора (направление претензии и ответ на претензию в срок) лицо теряет право на судебную защиту своих интересов.

В том числе, для заказчика по госконтракту предусмотрена ответственность за бездействие, предусмотренная ч.7 ст.7.32 КоАП РФ.

Как рассчитывается неустойка по госконтракту?

Калькулятор расчета пени поможет вычислить в соответствии с ч. 7 ст.34 Федерального закона №44-ФЗ правильный размер неустойки (пени) по контракту.

Размер пени устанавливается в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Наш онлайн калькулятор расчета пени самостоятельно отслеживает изменение ключевой ставки Центрального банка Российской Федерации.

Срок, в течение которого начисляется пеня, начинается со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, и заканчивается днем фактического исполнения обязательств (включается в срок просрочки)

Существуют исключения, ч. 7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

Т.е. порядок начисления пени, предусмотренный ч.7 ст.34 Закона о контрактной системе является общим и применяется в случаях, когда другими законам не установлено специального порядка начисления пени. Например, в сфере энергоснабжения в соответствии с Постановлением Правительства РФ от 04.05.2012г. №442 существенным условием договора энергоснабжения или купли-продажи электрической энергии является также ответственность сторон, определяемая данным постановлением.

Как правильно составить претензию?

Претензия оформляется в свободной форме, но существуют обязательные атрибуты:

- Наименование документа – указывается, как правило, претензия или досудебная претензия.

- Адресат – лицо, которому адресуется претензия;

- Адресант – лицо, от имени которого составляется претензия;

- Основание возникновения претензии – договор (соглашение сторон) на поставку товара, выполнение работ, оказание услуг в соответствии с которым у Адресата возникли обязательства перед Адресантом.

- Требование Адресанта – конкретное требование Адресанта к Адресату в соответствии с условиями договора или законодательства РФ. Например, устранение недостатков или замена товара и т.п.

- Срок выполнения требования – должен быть указан конкретный, разумный и обоснованный срок на выполнение требования, указанного в претензии, по истечении которого Адресант имеет право обращаться в суд.

- Подпись уполномоченного лица – претензия должна быть подписана уполномоченным лицом Адресанта, как правило руководитель организации Адресанта или лицо, которому делегированы такие полномочия руководителем.

- Банковские реквизиты Адресанта – должны быть указаны, если требование касается перечисления денежных средств, например, возврата аванса или уплата неустойки (штрафа, пени).

- В случае выставления пени, необходимо указать расчет такой пени.

После расчета пени на нашем онлайн калькуляторе расчета пени по 44-ФЗ Вы сможете сформировать образец претензии.

Как направить претензию?

Претензию необходимо направить заказным письмом или иным способом, позволяющим отследить получение письма, по адресу места нахождения Адресата, т.е. тот адрес, который указан в выписке из ЕГРЮЛ/ЕГРИП в качестве адреса регистрации лица.

Копию или экземпляр претензии, а также чек об отправке или иной документ, подтверждающий направление претензии Адресанту необходимо сохранить.

Не рекомендуем передавать претензию лично в руки, во избежание спорных ситуаций в будущем.

Срок рассмотрения претензии?

Адресат, получивший претензию, обязан ее рассмотреть и ответить в срок, установленный в договоре.

Если в договоре такой срок не установлен, то в некоторых случаях сроки определяются законом, например, 10 календарных дней установлен срок для ответа страхователя на претензию в рамках ОСАГО в соответствии с Законом об ОСАГО или 30 календарных дней по искам о неосновательном обогащении в соответствии с ч.5 ст.4 АПК РФ.

В схожих ситуациях исчисляем сроки по аналогии с установленным законодательством, в противном случае необходимо ответить в разумный срок (п.2 ст.314 ГК РФ).Расчет пени по 1/300 ставки рефинансирования калькулятор онлайн

При расчете пени за просрочку платежа используется 1/300 ставки рефинансирования. Последняя, в свою очередь, равняется ключевой ставке, регулируемой Центральным банком России. Предлагаем рассчитать пени в зависимости от ставки рефинансирования в онлайн калькуляторе ниже.

С начала 2016 года ставка рефинансирования поставлена в прямую зависимости от ключевой. Самостоятельно больше данный показатель не определяется. Ключевая ставка — основная, по операциям, совершаемым Банком России. Ставка рефинансирования применяется для выдачи вторичных кредитов Банком России.

Последнее обновление приходится на 18 сентября 2017 года, произошло понижение ключевого параметра с 9 до 8,5% и, как следствие, аналогично изменилась ставка рефинансирования. С 30 октября 2017 года ставка уменьшилась до 8.25%.

В целом, за последние 2 года тенденция изменения рассматриваемого параметра следующая:

При расчете пени по недоимке по налогам, взносам, сборам, прочим видам задолженности, в том числе договорам, за неуплату зарплаты, коммунальным платежам используется 1/300 ставки рефинансирования.

Каждый день задержки по оплате долга начисляется пеня как произведение суммы долга на 1/300 ставки.

С 1 октября 2017 года произошли изменения в расчете пени по налогам и взносам — 1/300 теперь начисляется только за 30 дней просрочки, за прочие дни — 1/150.

Онлайн калькуляторы для расчета:

Расчет пени по 1/300 ставки рефинансирования в онлайн калькуляторе

Чтобы воспользоваться для расчета предложенным онлайн калькулятором, выполните три простых шага:

- Шаг 1 — Укажите размер задолженности в первой строке калькулятора.

- Шаг 2 — Отметьте нужную ставку рефинансирования (меняется в зависимости от периода, когда был долг).

- Шаг 3 — Внесите число дней задержки по оплате в нижнее поле онлайн калькулятора.

Калькулятор умножит первое значение на 1/300 от второго и на третье. Результат расчета будет показан в нижнем синем поле онлайн формы.

Что делать, если задолженность длится период, когда действовали разные ставки рефинансирования. Нужно проводить расчет по каждой, потом выполнять сложение.

Например, если долг числится с 1 по 30 сентября, то за первые 17 дней необходимо применить 1/300 от 9%, за следующие 13 дней — 1/300 от 8,5%.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ +7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ +8 (800) 500-27-29 доб.849 — Санкт-Петербург — ПОЗВОНИТЬ Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе. Это быстро и бесплатно! |

1/300 ставки рефинансирования и 0,5 % неустойки

Здравствуйте,

Ивана!

Нет, автосалон

естественно хочет уменьшить степень свовей ответственности, но Закон о ЗПП

полностью на Вашей стороне.

Согласно ч. 3 ст. 23.1

Закона «О защите прав потребителей» в случае нарушения установленного

договором купли-продажи срока передачи предварительно оплаченного товара

потребителю продавец уплачивает ему за каждый день просрочки неустойку (пени) в

размере половины процента суммы предварительной оплаты товара. Неустойка (пени)

взыскивается со дня, когда по договору купли-продажи передача товара

потребителю должна была быть осуществлена, до дня передачи товара потребителю

или до дня удовлетворения требования потребителя о возврате ему предварительно

уплаченной им суммы. Сумма взысканной потребителем неустойки (пени) не может

превышать сумму предварительной оплаты товара.

Пример —Апелляционное

определение Ставропольского краевого суда от 18.02.2014 по делу N 33-897/14

Исковые требования о взыскании материального и морального вреда удовлетворены,

так как факт нарушения ответчиком установленных договором купли-продажи сроков

передачи товара нашел подтверждение. Правда, суд, в этом случае

снизил размер неустойки:

Пунктом 42

Постановления Пленумов Верховного Суда Российской Федерации и Высшего

Арбитражного Суда Российской Федерации от 01.07.1996 N 6/8 «О некоторых

вопросах, связанных с применением части первой Гражданского кодекса Российской

Федерации» разъяснено, что при разрешении вопроса об уменьшении неустойки

следует иметь в виду, что размер неустойки может быть уменьшен судом только в

том случае, если подлежащая уплате неустойка явно несоразмерна последствиям

нарушения обязательства.

Однако, при

подаче иска в суд Вы сможете взыскать также моральный вред + штраф в размере 50

% от взысканной суммы.

Так что смело пишите претензию продавцу, получайте отметку о получении на 2 экземпляре и через 10 дней подавайте иск в суд.

Калькулятор рефинансирования

Калькулятор рефинансирования может помочь спланировать рефинансирование ссуды в различных ситуациях, а также позволяет проводить параллельное сравнение существующей или рефинансированной ссуды.

Калькулятор сопутствующей ипотеки | Калькулятор выплат по ипотеке | Калькулятор годовыхЧто такое рефинансирование ссуды?

Рефинансирование ссуды предполагает получение новой ссуды, обычно на более выгодных условиях, для погашения старой. Условия рефинансирования сильно различаются.Рефинансирование чаще всего связано с жилищной ипотекой, автокредитами или студенческими ссудами. В случае, если старые ссуды привязаны к обеспечению (активам, гарантирующим ссуды), они могут быть переведены в новые ссуды. Если замена долга происходит в условиях финансового кризиса, это называется реструктуризацией долга, которая представляет собой процесс сокращения и пересмотра условий просроченной задолженности для улучшения или восстановления ликвидности. Для получения дополнительной информации или выполнения расчетов, связанных с задолженностью, посетите Калькулятор консолидации долга или Калькулятор выплаты долга.

Причины рефинансирования

Сэкономьте деньги —Если заемщик договорился о ссуде в период высоких процентных ставок, а процентные ставки с тех пор снизились, возможно, появится возможность рефинансировать новый ссуду с более низкой процентной ставкой. Это экономит деньги на процентных расходах для заемщика. Также возможно рефинансирование при улучшении кредитного рейтинга заемщика, что может дать им право на более выгодные ставки. Это, в свою очередь, может улучшить кредитный рейтинг еще больше, если заемщики используют сэкономленные деньги для погашения других непогашенных долгов.

Need Cash —Во время возврата остатка ссуды уменьшится. Когда накопится достаточно капитала, заемщик может обналичить его, рефинансировав ссуду (в основном ипотечную жилищную ссуду) до более высокого баланса. Однако для рефинансирования обычно требуется уплата определенных комиссий. Если не сопровождается более низкой процентной ставкой, рефинансирование с выплатой наличных обычно обходится дорого.

Меньшая сумма платежа — Заемщики, изо всех сил пытающиеся выполнить минимальные ежемесячные платежи по ссуде, могут рефинансировать новую ссуду с более низкими требуемыми ежемесячными платежами, что может помочь облегчить финансовое бремя.Однако, скорее всего, это увеличит срок кредита и увеличит общую сумму процентов, подлежащих выплате.

Сократить ссуду — Заемщики потенциально могут быстрее выплатить свои существующие ссуды за счет рефинансирования на более короткие сроки ссуды. Одним из наиболее распространенных примеров является рефинансирование 30-летней ипотеки на 15-летнюю ипотеку, которая обычно идет с более низкой процентной ставкой, хотя это приведет к более высокому ежемесячному платежу. Тот же результат может быть достигнут, просто выполнив дополнительные платежи по старому кредиту, но в некоторых случаях это не разрешено кредитором или будет сопровождаться штрафами за досрочное погашение.

Консолидировать задолженность —Управление одной ссудой с одной датой платежа вместо нескольких ссуд с несколькими датами платежа намного проще. Это может быть достигнуто путем рефинансирования нескольких займов в один заем (особенно тот, который имеет более низкую процентную ставку, чем все предыдущие займы).

Переход с переменной ставки на фиксированную или наоборот — можно использовать рефинансирование ссуды, чтобы переключиться с переменных процентных ставок на фиксированные процентные ставки, чтобы зафиксировать низкие ставки на оставшийся срок ссуды, что обеспечивает защиту из среды с повышением скорости.

Рефинансирование ипотеки

Рефинансирование ипотеки может иметь различные преимущества, такие как получение более низкой ставки, переход с ипотеки с регулируемой ставкой (ARM) на фиксированную ипотеку, объединение комбинированных ипотечных кредитов или других долгов, снятие кого-либо с ссуды (например, бывшего супруга), и многое другое, в зависимости от типа рефинансирования. Некоторые типы подробно описаны ниже.

Рефинансирование при обналичивании — Рефинансирование при обналичивании — это суммы рефинансированной ссуды, превышающие сумму, причитающуюся по существующим ипотечным кредитам.Как правило, заемщикам необходимо не менее 20% капитала в их собственности, чтобы иметь право на рефинансирование с выплатой наличных средств. Как и в случае с большинством займов, при рефинансировании с обналичкой будут взиматься комиссии, обычно сотни или тысячи долларов, которые следует учитывать в процессе принятия решений. По сути, рефинансирование с выплатой наличных включает превращение собственного капитала в дополнительные деньги. Некоторые заемщики используют деньги на ремонт дома. Другие могут использовать его в таких ситуациях, как неотложная медицинская помощь или ремонт автомобилей.Его также можно использовать для погашения кредитных карт или других долгов с высокими процентами. Однако заемщики должны быть уверены в своей способности выплатить рефинансирование, поскольку неспособность выплатить кредит может поставить под угрозу их дома. Заемщики также могут внести больше денег в погашение ипотеки, чтобы уменьшить оставшуюся сумму основного долга; это называется рефинансированием наличными.

FHA Refinance — В то время как ипотечные кредиты от Федерального жилищного управления (FHA) имеют менее строгие требования к первоначальному взносу, в отличие от обычных ссуд, страховой взнос по ипотеке (MIP) (не путать с дополнительным авансовым MIP, равным 1.75% от стоимости кредита FHA) платежи по-прежнему требуются после достижения 22% собственного капитала. Этого можно избежать, перефинансировав ссуду FHA в обычную ссуду после достижения 20% стоимости собственного капитала, поскольку обычные ссуды не требуют выплат MIP после этого момента. В некоторых случаях это приведет к получению менее дорогой ссуды и меньшего ежемесячного платежа. Существует также оптимизация рефинансирования FHA для рефинансирования существующей ссуды FHA в новую ссуду FHA, что обычно приводит к снижению ставки.Обратите внимание, что требуется проверка кредитоспособности, и чтобы использовать эту опцию, ипотека должна иметь хорошую репутацию. Для получения дополнительной информации или выполнения расчетов с использованием ссуд FHA, пожалуйста, посетите Калькулятор ссуд FHA.

Рефинансирование по ставке и сроку — Этот метод рефинансирует оставшийся баланс для более низкой процентной ставки и / или более приемлемого срока кредита. Это отличается от рефинансирования с выплатой наличных. Ставки и сроки рефинансирования — обычное дело, когда процентные ставки падают.

ARM Refinance —Перефинансирование ARM (когда он собирается пройти корректировку) на обычную ипотеку с фиксированной процентной ставкой в течение периода низких процентных ставок может привести к получению нового, более выгодного кредита.Хотя ARM обычно изначально предоставляют более низкую процентную ставку, они могут повыситься на последних этапах кредита из-за изменений в соответствующем финансовом индексе.

Затраты на рефинансирование ипотеки

При рефинансировании ипотечных кредитов для резидентов США может взиматься ряд общих комиссий. В калькуляторе есть входные данные для учета их при последующих расчетах.

- Сбор за подачу заявки на ипотеку — Кредиторы могут взимать около 1% от суммы ссуды за обработку заявок на ипотеку, одобренных или нет.

- Home Appraisal —Заемщики обычно требуют оценки стоимости дома, чтобы оценить изменения в стоимости и наличие у заемщиков достаточного капитала для успешного применения. Обычно это стоит несколько сотен долларов.

- Комиссия за выдачу займа или ипотечные пункты — Обычно 0–2% от суммы займа используется в качестве компенсации за выдачу займа.

- Плата за подготовку документов — В среднем несколько сотен долларов на подготовку важных документов, таких как раскрытие правды.

- Поиск титула — Этот сбор в размере нескольких сотен долларов выплачивается титульной компании за исследование судебных документов, предыдущих документов и баз данных о собственности, чтобы гарантировать, что титул свободен от залогового права.

- Сбор за регистрацию — Это плата за оформление документов в округах или городах, обычно составляет несколько сотен долларов или меньше.

- Сертификация наводнения — В некоторых географических регионах требуется сертификация наводнения.

- Сбор за осмотр — Это плата за оценку условий или рабочего состояния собственности (водопровод, электричество, насекомые-вредители, кровля, система отопления, вентиляции и кондиционирования воздуха и все остальное, что может применяться). Обычно несколько сотен долларов.

- Плата за обследование — Обследование собственности обеспечивает правильные границы для предотвращения посягательства на соседние объекты. Можно использовать существующее обследование. Если необходимо получить новый опрос, рассчитывайте заплатить несколько сотен долларов.

Для получения дополнительной информации о ипотечных кредитах или проведения расчетов с ними посетите Калькулятор ипотеки.

Рефинансирование студенческих ссуд

Прежде чем рассматривать вопрос о рефинансировании студенческих ссуд, в США доступны различные планы погашения для тех, кто изо всех сил пытается выполнить свои платежи; заемщики могут изменить свой стандартный план погашения (10 лет) на план, основанный на доходе (выплаты на основе дохода), поэтапный (постепенное увеличение погашения) или продленный (более длительный срок). Студенты, которые обнаруживают, что они не могут регулярно производить платежи, могут рассмотреть вопрос об отсрочке или отсрочке, что может отсрочить требуемые платежи на некоторое время.В определенных ситуациях задолженность по федеральной студенческой ссуде может быть полностью прощена, например, в рамках программы прощения ссуды для учителей и учащихся. Когда федеральные студенческие ссуды рефинансируются, они больше не считаются федеральными ссудами, а являются частными ссудами, теряя все преимущества федеральной ссуды.

Ниже приведены несколько других случаев, когда рефинансирование студенческой ссуды может быть не лучшим вариантом:

- Нерегулярный доход

- Процентные ставки по студенческому кредиту уже относительно низкие

- Кредитный рейтинг ниже 650

В U.S., частные студенческие ссуды обычно не так гибки, как федеральные ссуды, поэтому рефинансирование ссуды может привести к снижению оплаты. Как правило, частные студенческие ссуды, ссуды Grad PLUS и ссуды Parent PLUS, скорее всего, выиграют от рефинансирования, поскольку они обычно имеют более высокие процентные ставки.

Консолидация студенческой ссуды отличается от рефинансирования студенческой ссуды; первая — это специальная программа, предлагаемая Министерством образования США, которая позволяет объединить все федеральные студенческие ссуды в одну ссуду.Рефинансирование студенческой ссуды — это процесс получения новой ссуды для погашения или замены других студенческих ссуд. Чтобы получить дополнительную информацию о студенческих ссудах или произвести расчеты, пожалуйста, посетите Калькулятор студенческой ссуды.

Рефинансирование автокредитов

Можно рефинансировать автокредит, чтобы увеличить срок кредита, тем самым уменьшив размер ежемесячных платежей. Хотя это дает заемщикам больше возможностей для выплаты автокредитов, обычно это увеличивает стоимость ссуд, поскольку будет выплачиваться больше процентов.

При рефинансировании остерегайтесь «перевернутых» автокредитов; эти ссуды невыгодны для заемщика, поскольку сумма задолженности перед кредитором превышает балансовую стоимость транспортного средства). Это может произойти при рефинансировании на более длительную ссуду, поскольку стоимость автомобиля будет снижаться в течение срока ссуды, и в конечном итоге автомобиль может стоить меньше, чем задолженность.

Некоторые договоры автокредитования содержат положения о досрочном расторжении, например о штрафах за досрочное погашение кредита.Эти расходы важно учитывать при принятии решения о рефинансировании автокредиты.

Затраты на рефинансирование автомобилей

Может взиматься административный сбор (иногда называемый сбором за подачу заявления) за прекращение действия старого автокредитования, а также перевод сборов с правообладателя и государственная пошлина за перерегистрацию. Эти сборы могут варьироваться в зависимости от различных факторов.

Для получения дополнительной информации или выполнения расчетов по автокредитованию посетите Калькулятор автокредитования.

Рефинансирование кредитных карт

Хотя задолженность по кредитной карте отличается от других упомянутых кредитов тем, что это возобновляемая форма кредита, она также может быть рефинансирована. Один из самых простых способов сделать это — открыть новую кредитную карту для перевода баланса. Перенос баланса — это процесс перевода долга с высокой процентной ставкой с одной или нескольких кредитных карт на другую карту с более низкой процентной ставкой. Существуют кредитные карты для перевода баланса, которые позволяют льготный период (например, 12 месяцев) с 0% процентной ставкой на все переводы баланса, прежде чем они возобновят обычную процентную ставку (другие типы кредитных карт с процентной ставкой 0% применяют только ставку 0%. покупкам, а не переводам баланса).Не все будут иметь право на начальные кредитные карты с годовой процентной ставкой 0%, но есть кредитные карты с переводом баланса без льготного периода 0%, которые имеют более низкие процентные ставки, и люди, которые не могут претендовать на первые, могут попытаться претендовать на вторые. Максимальная сумма консолидируемого долга будет зависеть от новой кредитной линии.

Задолженность по кредитной карте также может быть консолидирована в ссуды на консолидацию долга. Заемщики с хорошими кредитными рейтингами имеют высокие шансы найти заемщиков с низкой процентной ставкой.Для получения дополнительной информации или выполнения расчетов с использованием кредитной карты посетите Калькулятор кредитной карты. Для получения дополнительной информации или выполнения расчетов, связанных с выплатой нескольких кредитных карт, посетите Калькулятор выплат по кредитным картам.

Рефинансирование личных займов

Рефинансирование личного кредита может быть выгодным, если новый личный кредит имеет более низкую процентную ставку или другой период погашения. Это вариант для заемщиков, если процентные ставки снизились, их кредитоспособность улучшилась, у них более высокий доход или они не получили лучшую ставку по своей первоначальной личной ссуде.Как и в случае с рефинансированием других типов ссуд, будет ли оно выгодным или нет, будет зависеть от того, превышает ли экономия на процентах взимаемые комиссии за рефинансирование.

Технически заемщик может рефинансировать личный заем столько раз, сколько он может получить разрешение на новый заем, хотя некоторые кредиторы требуют, чтобы заемщики соответствовали определенным критериям, чтобы рефинансировать личный заем. Одним из таких критериев является требование, чтобы заемщик выплатил первоначальный личный заем в размере 95% или менее от первоначального баланса, прежде чем ему будет разрешено взять другой личный заем.При подаче заявки на рефинансирование личной ссуды будет учитываться кредитная история и рейтинг заемщика, а также его отношение долга к доходу. Для получения дополнительной информации или выполнения расчетов, связанных с личными кредитами, посетите Калькулятор личных кредитов.

Рефинансирование жилищного кредита Ставки по ипотеке

Расчет рефинансирования ипотеки

Вы думаете о рефинансировании своего дома? Воспользуйтесь этим калькулятором, чтобы узнать, сколько вы можете сэкономить сегодня.

Затраты на закрытие по рефинансированию

$ 1 580,17

Старый ежемесячный платеж P&I$ 1 049,33

Новый ежемесячный платеж P&I211 940,32 долл. США

Старый остаток ссуды200 000 долл. США.00

Новый остаток ссуды568 861,22 долл. США

Общая стоимость первой ссуды382 759,06 долл. США

Полная стоимость нового займа167 300,50 долл. США

Оставшийся процент по старой ссуде177 759,06 долл. США

Общая процентная ставка по новому займу(+ заключительные расходы в размере 5000,00 долларов США)

$ 530,84

Ежемесячная экономия Refi4 000 долл. США.00

Стоимость дисконтных баллов1,000,00 $

Прочие затраты на закрытие$ 5,000.00

Общие затраты на закрытиеЧто такое рефинансирование?

Рефинансирование — это когда домовладельцы берут еще одну ссуду, которая используется для погашения их первой ипотеки и любых вторичных залогов на их дом. Рефинансирование ипотечного кредита позволяет домовладельцам использовать капитал в своем доме для улучшения своих личных финансов.

Как обычно используются эти ссуды?

Общие варианты использования:

- более низкая ставка: заемщик, который улучшил свой кредитный профиль и капитал в доме, может иметь возможность снизить процентную ставку по ссуде, особенно если 10-летнее казначейство упадет и вместе с ним снизятся ипотечные ставки

- продлить срок: продлить ссуду на более длительный период

- более короткий срок: доплата позволяет домовладельцам сэкономить пачку на процентах, однако многие люди не будут этого делать, если это не требуется, поэтому некоторые заемщики, которые первоначально выбрали 30-летний срок, могут перейти на 20, 15 или 10 лет. годовой срок

- переход на фиксированную ставку: домовладельцев, которые приобрели ссуду с регулируемой ставкой, могут выбрать переход на ссуду с фиксированной ставкой, чтобы зафиксировать текущие ставки на весь срок действия ссуды

- обналичивание: извлечение капитала, которое используется для погашения других долгов с более высокими процентами или используется для улучшения или дополнения дома, которые увеличивают его стоимость

- инвестирование: инвестирование в более прибыльные возможности, такие как финансирование малого бизнеса, которым они владеют

Насколько распространено рефинансирование?

До финансового кризиса 2008/2009 гг. Большинство домовладельцев либо переводили, либо рефинансировали свои ссуды примерно раз в 7 лет.После рецессии большая часть продукции шла на капитал, а меньшая доля — на труд. В условиях нестабильности на рынках труда домовладельцы с долгами с большей вероятностью будут оставаться на своих местах дольше.

Ставки падают на светской основе более 3-х десятилетий. Если ставки значительно упадут, домовладельцы могут рефинансировать, чтобы зафиксировать более низкую ставку. Это, в свою очередь, снижает их ежемесячные платежи и процентные расходы.

Рефинансирование дома по-прежнему связано с затратами на закрытие, поэтому обычно ставки должны упасть примерно на полпроцента, чтобы покрыть затраты на закрытие и помочь домовладельцу сэкономить деньги.

Если процентные ставки повышаются, у домовладельцев мало финансовых стимулов для рефинансирования своих домов, если у них нет ссуды с регулируемой процентной ставкой, и они думают, что ставки будут расти и дальше. В этом случае они могут выбрать переключение с ARM на FRM.

Когда ипотечный рынок переживает бум, около 70% ипотечных кредитов приходится на рефинансирование. Когда процентные ставки растут, а объем кредитов стагнирует, рынок может развернуться в другую сторону, где около 70% кредитов предназначены для покупки жилья.В июне 2018 г. рефинансировано 29% ипотечных кредитов.

Подавляющее большинство ипотечного жилищного рынка США использует ссуды с фиксированной ставкой в условиях низкой процентной ставки, и большинство этих ссуд имеют 30-летний срок. В июне 2018 года средняя ставка 30-летних облигаций составляла 4,92%, что по-прежнему является довольно низким на основе средних исторических показателей.

Когда процентные ставки резко скачут — как это было в начале 1980-х — потребители обычно смещают предпочтения в сторону регулируемых ставок. По состоянию на июнь 2018 года 6,9% всех жилищных кредитов структурированы с использованием ARM.ARM относительно редки для кредитов VA (0,5%) и FHA (0,6%), тогда как несколько более распространены среди обычных жилищных кредитов (7,6%).

По состоянию на конец первого квартала 2018 года в США насчитывалось 138 миллионов единиц жилья, а общая стоимость всех домов в США составляет 31,8 триллиона долларов. По состоянию на первый квартал 2018 года непогашенная ипотечная задолженность в Соединенных Штатах составляла около 15 триллионов долларов, что немного превышает пик 2008 года в 14,8 триллиона долларов.

Статистика домовладений в США

Согласно 5-летней оценке исследования американского сообщества 2012-2016 гг., Жилищный фонд распределяется следующим образом:

единиц жилья

134 054 899

100%

жилых единиц

117 716 237

87.81%

единицы жилья

16 338 662

12,19%

Уровень вакантности собственника жилья

1,8%

отдельные блоки

82 631 864

61,6%

прикреплено отдельное устройство

7 812 612

5,8%

собственники

74 881 068

63,6%

арендатор

42 835 169

36.4%

Распределение домовладельцев с ипотечной задолженностью:

единиц жилья

134 054 899

100%

арендатор или собственник занимает

117 716 237

100%

87,81%

арендатор занятых единиц

42 835 169

36,39%

31,95%

всего, занято собственниками

74 881 068

100%

63.61%

55,86%

>> без ипотеки

26 864 528

35,88%

22,82%

20,04%

>> с ипотекой

48 016 540

100%

64,12%

40,79%

35,82%

>>> вторая ипотечная ссуда или ипотечный кредит, но не оба одновременно

7 437 821

15,49%

9,93%

6,32%

5.55%

>>>> только вторая ипотека

1,722,772

3,59%

2.30%

1,46%

1,29%

>>>> только жилищный кредит

5,715,049

11,90%

7,63%

4,85%

4,26%

>>> как вторая ипотечная, так и ипотечная ссуда

281 865

0,59%

0,38%

0.24%

0,21%

>>> Без второй ипотеки и без ссуды под залог собственного капитала

40 296 854

83,92%

53,81%

34,23%

30,06%

Следует ли мне рефинансировать ипотеку?

Сложнее купить дом или рефи?

Обычно рефинансирование проще, чем покупка дома, поскольку кредитор имеет более высокую норму прибыли отчасти из-за меньшего числа сторон, участвующих в сделке, и полагаясь на часть работы, выполненной по первоначальной ипотеке.

Должен ли я рефинансировать или получить ссуду под акции?

Ссуды под залог собственного капитала и кредитные линии под собственный капитал (HELOC) рассматриваются аналогично ипотеке в том смысле, что они являются залогом имущества. Однако между этими тремя вариантами есть некоторые существенные различия.

Refi

Рефинансирование имеет смысл, если вы уверены, что будете жить в доме долгие годы, и хотите вывести значительную сумму капитала или настаивают на значительном снижении процентной ставки по существующей ссуде.Рефинансирование похоже на закладную на покупку с точки зрения значительных первоначальных затрат как с точки зрения времени, так и денег.

Ссуды под залог собственного капитала

Ссуды под залог дома намного проще получить, чем полное рефинансирование, и они имеют гораздо более низкие первоначальные расходы, поскольку только часть собственного капитала дома конвертируется в наличные.

Обычно банки позволяют домовладельцам снимать от 70% до 95% общей стоимости дома, в зависимости от их кредитного рейтинга и других факторов.Отношение долга к цене дома называется ссудой к стоимости (LTV).

Если дом стоит 250 000 долларов и у него была первая ипотека с долей в 150 000 долларов, в результате останется 100 000 долларов в капитале. При 70% стоимости дома домовладелец может обналичить дополнительно 25 000 долларов сверх 150 000 долларов, которые он должен по своей первой ипотеке. При 95% домовладелец может обналичить до 87 500 долларов.

Ссуды под залог собственного капитала обычно структурированы как фиксированная сумма авансового кредита, которая затем взимает фиксированную процентную ставку и фиксированные платежи, которые амортизируются в течение фиксированного срока, например 5 или 10 лет.

Кредитные линии собственного капитала

Кредитные линии собственного капитала действуют аналогично кредитной карте. Домовладелец имеет право брать ссуду до предела или лимита в течение определенного периода времени, например, 5 лет. Каждый раз, когда деньги возвращаются, лимит остается и может быть использован снова.

С домовладельцев не взимаются проценты до тех пор, пока они не дойдут до линии, а затем с них взимается переменная ставка, которая изменяется по мере изменения рынка в целом.

Этот вариант дает домовладельцам максимальную гибкость без предварительных затрат, связанных с рефинансированием, и без необходимости платить проценты до тех пор, пока они не начнут использовать линию.

Гибридные займы под акционерный капитал

Некоторые банки предлагают гибридные долевые продукты, в которых часть баланса рассматривается как ссуда под залог собственного капитала, и существует дополнительный лимит, который можно использовать для вывода дополнительного капитала по кредитной линии.

Возмещают ли рефинансированные займы затраты на закрытие?

Все ипотечные кредиты идут с затратами на выдачу и закрытие ссуды. Если ссуда продается как «не имеющая затрат на закрытие», то связанные с этим затраты обычно включаются в процентную ставку, взимаемую по ссуде.Например, человек может получить ипотеку на 30 лет под 4,5% с затратами на закрытие в размере 3000 долларов США или «бесплатную» жилищную ссуду с процентной ставкой 4,75%.

Типичные сборы указаны в следующей таблице.

Регистрационный взнос

обработка кредита и проверка кредитного отчета

от 75 до 300 долларов

Предоставление кредита

Кредиторы и брокеры взимают эту комиссию за оценку и подготовку ссуд

от 0% до 1.5% от суммы кредита

Пункты скидок

предоплаченная процентная плата за покупку доступа к более низкой процентной ставке на срок кредита

~ 1% от суммы кредита для снижения процентной ставки 1/4%

Комиссия за экспертизу

Проверить стоимость недвижимости.

от 300 до 700 долларов

Инспекционный сбор

Убедитесь, что на участке нет повреждений конструкции или термитов.

175–350 долларов

Проверка адвокатом / закрытие

Кредиторы обычно перекладывают плату за юридическую экспертизу на заемщика.

От 500 до 1000 долларов

Страхование домовладельца

Политика покрытия физического ущерба для защиты инвестиций кредитора. В некоторых районах с повышенным риском наводнений также может потребоваться отдельная страховка от наводнений.

От 300 до 1000 долларов в год

PMI

Обычные жилищные ссуды со спадом менее 20% обычно требуют страхования имущества по ипотеке для защиты кредитора. Государственные кредитные программы, такие как Федеральное жилищное управление (FHA), по делам ветеранов (VA) или Служба развития сельских районов (RDS), также обычно взимают авансовый или периодический страховой взнос.

от 0,5 до 1,5% в год

Поиск и страхование титула

Поиск в записях собственности для проверки законного владельца и поиск залогов.

От 700 до 900 долларов

Оплата сюрвейера

Подтвердите расположение построек на участке.

От 150 до 400 долларов

Штраф за досрочное погашение

Некоторые кредиторы взимают комиссию за досрочную выплату ссуд домовладельцам.

Проценты от 1 до 6 месяцев

В среднем вы можете ожидать, что комиссия составит от 2500 до 3800 долларов в зависимости от стоимости дома и выбранных вами вариантов ссуды.

Понимание точки безубыточности

Снижение процентной ставки на дом может сэкономить деньги домовладельца в долгосрочной перспективе, но могут потребоваться годы, чтобы компенсировать первоначальные затраты на закрытие ссуды. Следующая таблица может помочь домовладельцам решить, подходит ли им рефинансирование.

Вычесть новый платеж

$ 1 375

Ежемесячная экономия на процентах

205 долл. США

Вычтите ставку налога в виде десятичной дроби (25% = 0.25) из 1

0,75

Умножьте ежемесячную экономию и указанную выше долю

$ 205 * 0,75

Ежемесячная экономия после уплаты налогов

$ 153

Комиссия за ссуду и закрытие сделки

2 800 долл. США

Штраф за досрочное погашение текущего кредита

$ 0

Добавьте штраф за досрочное погашение к комиссиям по займу и затратам на закрытие

$ 2 800 + $ 0

Разделите затраты на закрытие + штраф за предоплату на ежемесячную экономию

2 800 долл. США / 153 долл. США

месяцев до безубыточности

18 месяцев

В приведенном выше примере предполагается следующее:

- домовладелец перечисляет вычеты: Если домовладелец не перечисляет вычеты из подоходного налога, то шаги, связанные с подоходным налогом, можно пропустить.Если домовладелец берет на себя дополнительный долг, который не используется для улучшения или расширения жилища, тогда проценты, связанные с этим, могут не подлежать налогообложению. Закон о сокращении налогов и занятости от 2017 года снизил лимит вычета процентов по ипотеке до процентов по ипотечному долгу в размере 750 000 долларов для новых ссуд путем рефинансирования ссуд, которые заменяют ссуду, которая уже была выдана до изменения закона, по-прежнему претендуя на старый лимит в 1 000 000 долларов.

- Соответствующие суммы кредита: Предполагается, что домовладелец не снимает капитал со своего жилья, когда он берет кредит на ту же сумму.Если домовладелец обналичивает большую сумму капитала, тогда новый заем может никогда не окупиться в строгом финансовом смысле, но если у них есть другие способы использования этих денег, которые более важны или обеспечивают более высокий доход, чем дополнительные процентные расходы, тогда он еще может стоить рефинансирования.

- Соответствующие сроки кредита: Предполагается, что кредит, оставшийся до 20 лет, будет рефинансирован в течение 20-летнего срока. Если условия ссуды не совпадают, необходимо также принять во внимание остаток ссуды и ежемесячную экономию процентов.Вот почему наш калькулятор показывает, сколько общих процентов домовладелец будет платить за весь срок новой ссуды и оставшуюся часть старой ссуды.

- без штрафа за досрочное погашение: Если текущий заем имеет штраф за досрочное погашение, его также необходимо будет учесть в приведенном выше уравнении с добавлением штрафа за досрочное погашение к комиссиям за ссуду и затратам на закрытие, чтобы получить общие расходы.

Выплата лимитов рефинансирования

Банки обычно ограничивают заемщиков максимальной суммой кредита от 80% до 85%.Большинству из тех, кто пытается занять больше этого уровня, обычно отказывают, и в случае одобрения они должны платить более высокие процентные ставки, чтобы компенсировать кредитору повышенный риск.

Домовладельцы, которые финансировали свои дома через программу ссуд, спонсируемых государством, имеют следующие ограничения:

- FHA: 80% LTV

- USDA: 80% LTV

- ВА: 90% LTV

Прочие соображения

Помимо точки безубыточности ссуды, домовладельцы также должны учитывать свою ситуацию при обсуждении целесообразности рефинансирования.

- Если домовладелец планирует переехать в ближайшие пару лет, то рефинансирование может не иметь смысла.

- Будет ли семья увеличиваться или уменьшаться в ближайшие несколько лет? Изменит ли такая смена жилищные потребности домовладельца?

- Если ссуда почти выплачена, то переделывать ссуду на десятилетия вперед может не иметь смысла.

- Если refi оплачивает столь необходимые улучшения дома, тогда это может иметь смысл, но если он использует дом как копилку для финансирования ненужного потребления, тогда это может не иметь смысла.Взятие новой ссуды для погашения других ссуд с более высокими процентами целесообразно только в том случае, если дополнительная задолженность не будет воссоздана путем повторного максимального использования кредитных карт.

- Если домовладелец молод и очень уверен в бизнесе, которому нужен капитал для роста, он может быть готов пойти на большой риск, используя свой дом для финансирования, но если домовладелец старше и не знает, сколько еще лет у него осталось. осталось работать со стабильным доходом, тогда другие альтернативы могут иметь больше смысла.Например, обратная ипотека может иметь больше смысла, чем рефинансирование для пенсионеров пенсионного возраста.

Статистика ипотечного рынка

Компания-разработчик программного обеспечения по имени Элли Мэй поддерживает процесс подачи заявки на получение кредита для многих кредиторов. Вот их средний параллельный средний кредитный рейтинг, статистика отношения ссуды к стоимости и отношения долга к доходу для закрытых покупок и рефинансирования из отчета Origination Insights за июнь 2018 года.

Всего по рынку

Скорость закрытия

75.0%

63,3%

70,5%

Время закрытия

44 дня

37 дней

42 дня

Обычная ипотека

Калькулятор рефинансирования автокредита: Калькулятор рефинансирования автомобиля

Введите оставшуюся сумму основного долга, срок ссуды и процентные ставки, чтобы определить, следует ли вам рефайтировать свое транспортное средство.

Этот калькулятор поможет вам определить, следует ли рефинансировать текущий автокредит по более низкой процентной ставке.Он рассчитывает ежемесячные платежи и чистую экономию процентов по автокредиту. Текущие ставки рефинансирования местных автокредитов опубликованы в таблице под калькулятором.

Текущие ставки рефинансирования местных автокредитов

Ваш путеводитель по рефинансированию автокредитов

Несомненно, вы слышали о преимуществах рефинансирования жилищного кредита. Откровенно говоря, довольно сложно избежать телерекламы в полдень и поздно вечером, отстаивающей преимущества жилищных кредитов и продвигающих финансовые преимущества рефинансирования существующей ипотеки.Но знаете ли вы, что вы также можете рефинансировать существующий автокредит?

Рефинансирование автокредита предлагает многие из тех же преимуществ, что и рефинансирование жилищного займа (хотя и в несколько меньшем масштабе), и при определенных обстоятельствах может быть настоящим благом для любого, кто старательно работает над автокредитом под высокие проценты. Рефинансирование позволяет вам обеспечить более низкую процентную ставку по ссуде, сократить ежемесячные платежи и даже высвободить столь необходимые наличные деньги. Однако у рефинансирования автокредита есть обратная сторона, и важно понимать как преимущества, так и недостатки, прежде чем приступать к бумаге.

Краткое описание рефинансирования автокредитов

Рефинансирование существующей автокредиты — относительно простой процесс. По сути, вы используете новую и более выгодную ссуду для погашения ссуды, которая у вас есть сейчас. Конечно, никогда не бывает так просто. Сначала вам нужно найти кредитора, который готов подписать новый автокредит, который даст вам более низкую процентную ставку, а также предложит более удобные условия погашения. Тем не менее, если вы можете получить новую ссуду, которая даже на один процентный пункт дешевле, чем ваша текущая ссуда, вы можете сэкономить значительную сумму денег, особенно если остаток по существующей ссуде довольно значителен.

Плюсы и минусы рефинансирования автокредита

Рефинансирование текущей ссуды на покупку автомобиля дает определенные преимущества, и все они связаны с более эффективным управлением деньгами. Некоторые люди рефинансируют свои автокредиты, чтобы сэкономить на общей стоимости покупки, в то время как другие предпочитают рефинансировать их, чтобы уменьшить свое ежемесячное финансовое бремя. В некоторых случаях, когда в самом транспортном средстве имеется достаточный капитал, люди предпочитают рефинансировать, чтобы высвободить часть наличных денег.Давайте подробнее рассмотрим некоторые из преимуществ рефинансирования существующей автокредиты.

- Более низкие процентные ставки — это наиболее частая причина, по которой люди решают рефинансировать свои автокредиты. Если ваш кредит был ниже звездного, когда вы подали заявку на первоначальный заем, или если вы выбрали финансирование от дилера при покупке, вы, возможно, были вынуждены согласиться на более высокую процентную ставку, чем вам хотелось бы. Более того, процентные ставки всегда меняются, и то, что было выгодно два года назад, может быть не таким привлекательным сейчас.Рефинансирование существующей автомобильной ссуды по более низкой процентной ставке может сэкономить вам значительную сумму денег в течение срока действия ссуды. Даже сокращение вашей текущей процентной ставки на один или два пункта может сэкономить вам сотни, если не тысячи долларов на общей стоимости вашего кредита.

- Меньшие ежемесячные платежи — Вторая по популярности причина для рефинансирования существующей автокредиты — снижение ежемесячных платежей, чтобы сделать план погашения немного более управляемым.Это может быть определенным преимуществом, если ваше финансовое положение изменилось с тех пор, как вы взяли первоначальную ссуду, и вы обнаруживаете, что размер ваших ежемесячных платежей становится чем-то вроде бремени. Опять же, это напрямую связано с обеспечением более низкой процентной ставки по вашей новой ссуде.

- Сократите срок ссуды — Если вы рефинансируете ссуду на покупку автомобиля по значительно более низкой процентной ставке, можно сократить срок ссуды практически без влияния на ваши ежемесячные платежи.Это позволяет быстрее погасить задолженность, в конечном итоге сэкономив вам деньги на общей стоимости кредита.

- Кэш-аут на случай чрезвычайных ситуаций — Если вы накопили некоторый капитал, выплачивая текущий кредит, вы можете воспользоваться возможностью выплаты наличных при рефинансировании своего автомобиля. Новый кредитор будет основывать вашу новую ссуду на текущей стоимости вашего автомобиля в соответствии с инструкциями, установленными Национальной ассоциацией автомобильных дилеров. Если будет установлено, что стоимость вашего автомобиля превышает вашу задолженность, кредитор может согласиться выплатить ваш текущий кредит и выплатить вам разницу наличными.Однако стоит отметить, что, хотя вариант обналичивания может быть выгоден в чрезвычайной ситуации, он обычно приводит к продлению срока действия вашего кредита и увеличению его общей стоимости.

- Смена кредиторов — Это больше личное соображение, но оно действительно играет роль при принятии решения о рефинансировании автокредита. Если вы недовольны своим текущим кредитором и обнаружите, что его услуги отсутствуют в какой-либо области, вы можете выбрать рефинансирование своего транспортного средства просто как способ партнерства с кредитором, который более поддерживает или реагирует на ваши потребности как заемщика.

Хотя рефинансирование существующей ссуды на покупку автомобиля имеет ряд явных преимуществ, есть также некоторые недостатки, о которых вам необходимо знать, и они могут свести на нет любую возможную экономию, которую вы, возможно, ожидали.

- Более длительные периоды погашения — Важно понимать, что рефинансирование не всегда является гарантией сбережений. Иногда, даже если вы рефинансировались по более низкой процентной ставке, вы все равно можете увеличить общую стоимость кредита.Если ваш новый кредитор предлагает вам более высокую ставку, но одновременно продлевает срок действия вашего кредита, вы можете не увидеть никаких реальных сбережений. Фактически, в конечном итоге вы можете заплатить больше. Если вы пытаетесь снизить ежемесячные платежи или хотите воспользоваться возможностью вывода средств, рефинансирование все равно может быть разумным шагом. Но вам следует тщательно обдумать это, прежде чем заключать соглашение, которое может обойтись вам дороже, чем вы ожидали.

- Отрицательный капитал — Отрицательный капитал означает, что вы задолжали за свой автомобиль больше, чем он фактически стоит, и это может произойти слишком легко, если вы рефинансируете автокредит на продленных условиях.Если вы уже перевернули свой существующий кредит, вам может быть чрезвычайно трудно найти кредитора, готового рефинансировать ваш автомобиль, и если вы это сделаете, то, вероятно, столкнетесь с гораздо более высокими процентными ставками, чтобы компенсировать уменьшенную стоимость залога вашего автомобиль.

Когда следует рассматривать вопрос о рефинансировании

Рефинансирование транспортного средства подходит не всем, и бывают случаи, когда это может сработать против вас. При этом, если применяется одно или несколько из следующих условий, вы можете обнаружить, что рефинансирование имеет хороший финансовый смысл.

- Процентные ставки упали — Если процентные ставки значительно упали с момента первой покупки автомобиля, рефинансирование может быть хорошим вариантом. Однако стоит отметить, что, когда вы рефинансируете автомобиль, он будет рассматриваться как ссуда на подержанный автомобиль и, как таковая, будет подлежать более высокой процентной ставке, чем если бы вы брали ссуду на покупку нового автомобиля. Это связано с тем, что залоговая стоимость автомобиля обесценилась с момента первоначальной покупки.Тем не менее, если вы сможете сэкономить хотя бы пару баллов из текущего кредита, вы сможете сэкономить приличную сумму денег.

- Вам не удалось получить наилучшую ставку по исходной ссуде — Это происходит слишком часто, когда задействовано финансирование от дилеров или когда покупатели не полностью исследуют свои варианты ссуды до завершения покупки. Если ваш текущий заем обременен необычно высокими процентными ставками, рефинансирование — мудрое решение.

- Ваш кредитный рейтинг улучшился — Если ваш кредитный рейтинг был каким-либо образом скомпрометирован при подаче заявки на первоначальный заем, вы могли быть вынуждены согласиться на относительно высокую процентную ставку.Даже слегка испорченная кредитная история может легко привести к процентным ставкам 18% и более. После периода регулярных своевременных платежей по исходной ссуде вы можете обнаружить, что ваш кредитный рейтинг улучшился, и в этом случае вы можете иметь право на рефинансирование по более низкой процентной ставке.

- Ваше финансовое положение изменилось — Чтобы превратить простую ссуду на покупку автомобиля в ежемесячное бремя, не нужно много финансовых неудач. Если ваше финансовое положение ухудшилось, возможно, будет разумным рефинансировать автомобиль, хотя бы для того, чтобы сделать ваши ежемесячные платежи более управляемыми.

Куда обращаться за рефинансированием

Банки и кредитные союзы обычно являются лучшими вариантами для рефинансирования вашего автомобиля. Компании онлайн-кредитования также являются жизнеспособной альтернативой, а некоторые даже специализируются на рефинансировании авто. Однако онлайн-кредиторы редко предлагают конкурентоспособные процентные ставки, доступные в традиционных банковских учреждениях. Более того, общение один на один с банком или кредитным союзом в вашем районе обычно упрощает весь процесс получения кредита.Вы можете напрямую поговорить с кредитным специалистом и обсудить все аспекты вашего соглашения о рефинансировании, прежде чем подписать контракт. У вас также будет прямой доступ к службе поддержки на протяжении всего срока действия кредита.

Как и в случае с любой ссудой на покупку автомобиля, вам нужно будет изучить несколько разных кредиторов, чтобы найти лучшую сделку, которая доступна. Сравните и сопоставьте три-четыре различных предложения рефинансирования и выберите то, которое лучше всего соответствует вашим финансовым потребностям в данный момент. Помните, что рефинансирование автомобиля — это просто погашение одной ссуды другой, и вы не хотите торопиться с каким-либо соглашением, которое вы не полностью понимаете или которое вам не совсем удобно подписывать.

Заявление о рефинансировании кредита на автомобиль

Когда дело доходит до рефинансирования автокредита, процесс подачи заявки проходит относительно быстро и безболезненно. На самом деле, вам, вероятно, будет намного проще, чем когда вы подали заявку на первоначальный заем. Многие кредиторы, банки и кредитные союзы среди них позволяют клиентам подавать заявки на рефинансирование онлайн, часто с одобрения в тот же день. Вы даже можете оформить ссуду онлайн с помощью электронной подписи или распечатав документы ссуды и вернув их по почте.Тем не менее, всегда полезно поговорить с кредитным специалистом лично, чтобы убедиться, что вы полностью понимаете условия соглашения и чтобы договориться о наилучшей сделке.

Независимо от того, решите ли вы подать заявку онлайн или лично, вам потребуется иметь под рукой определенную информацию, чтобы заполнить ее. Следующий контрольный список должен помочь убедиться, что у вас под рукой будут все необходимые документы, когда придет время связаться с кредитором.

- Действующие водительские права — Стандартные при подаче заявления на получение любого автокредита.

- Карточка социального обеспечения — Опять же, стандартная при подаче заявления на получение кредита. Ваш кредитор будет использовать ваш номер социального страхования для подтверждения вашей личности.

- Право собственности и регистрация — Вашему кредитору необходимо будет увидеть право собственности на транспортное средство, чтобы подтвердить, что оно зарегистрировано на ваше имя. Вы также должны будете предоставить подтверждение наличия страховки.

- Платежные квитанции — Ваш новый кредитор захочет проверить ваш доход, чтобы убедиться, что у вас есть финансовые средства для выплаты нового кредита.Большинству кредиторов требуются действительные квитанции о заработной плате на срок от 2 до 3 месяцев в качестве доказательства занятости и дохода.

- Налоговые формы — Если вы работаете не по найму, некоторые кредиторы могут потребовать от вас предоставить копии ваших форм 1040 SE в качестве дополнительного подтверждения дохода. Вас также могут попросить предоставить копии ваших последних налоговых деклараций (обычно за 2–3 года). Кредиторы используют эту информацию не только для проверки занятости и дохода, но и для отслеживания тенденций в ваших доходах.

- Кредитный отчет — Как и в случае с любой кредитной заявкой, ваш новый кредитор проведет проверку кредитоспособности, чтобы определить, имеете ли вы право на рефинансирование.Ваш кредитный отчет также окажет значительное влияние на условия вашего рефинансирования. Всегда рекомендуется проверять свой кредитный отчет, прежде чем подавать заявку на рефинансирование, так как это даст вам лучшее представление о вашем праве и поможет вам договориться о более выгодных процентных ставках.

Имейте в виду, что пока вы исследуете кредиторов и подаете заявку на ссуду рефинансирования, вы должны поддерживать свой текущий график погашения. Если вы пропустите какие-либо платежи, вы не имеете права на рефинансирование.Ваши обязанности перед первоначальным кредитором будут оставаться в силе до тех пор, пока не будет завершено соглашение о рефинансировании и пока новый кредитор не погасит первоначальную задолженность.

При правильных обстоятельствах рефинансирование автокредита может быть разумным финансовым решением. Это может помочь вам снизить общую стоимость вашей ссуды или может предоставить столь необходимую финансовую помощь, если вам становится все труднее справляться с выплатами по существующей ссуде. Тем не менее, каким бы выгодным ни было рефинансирование, это все равно долг, и к нему следует подходить со всей осторожностью и вниманием к деталям, которые вы бы привнесли в любое другое важное финансовое решение по ссуде.Не торопитесь, изучите множество разных кредиторов и подписывайте контракт только тогда, когда у вас есть соглашение о рефинансировании, которое вас устраивает и которое, как вы уверены, удовлетворит ваши текущие финансовые потребности.

Домовладельцы могут захотеть рефинансировать при низких ставках

Ставки 10-летних казначейских облигаций США недавно упали до рекордно низких значений из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок. Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Проверьте варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

Калькулятор основного баланса жилищного кредита

- Расчет по ипотеке

- 30 лет Фиксированная

- 15 и 30 лет

- Вторая ипотека

- HELOC

- Рефинансирование

- Refi Calculator

- Refi Advice

- Refi Стоимость

- Когда возвращать

- Тарифы

- Настоящая APR

- FHA

- ВА

- Джамбо

- РУКА

- Исправлено против ARM

- Только проценты

- Только проценты с дополнительным

- Воздушный шар

- Доступность

- Аренда или покупка

- Требования к доходу

- Квалификация ипотеки

- Экономить деньги

- Доплата

- Раз в две недели

- Очков выплат

- Налоговые льготы

- Совет

- Ипотека Квалификация

- Виды ипотеки

- Повышающий кредит

- Новости отрасли

- Финансовые расчеты

- Амортизация

- Персональные ссуды

- Автомобиль

- CD

- Виджеты

- Калькуляторы боковой панели

- Полная страница Расчет

Оценка жилья, проверка, выдача кредита и баллы

Стоимость рефинансирования ипотеки может варьироваться в зависимости от процентной ставки, кредитного рейтинга, кредитора и суммы кредита.Домовладельцы, которые могут заставить кредиторов конкурировать за свой бизнес, с большей вероятностью заключат более выгодную сделку по рефинансированию ипотеки.

Затраты на закрытие сделки по рефинансированию жилья обычно включают комиссию за кредит, комиссию за оценку, баллы (что является дополнительным расходом для снижения процентной ставки в течение срока ссуды), страховку и налоги, условное депонирование и комиссию за право собственности, а также комиссию кредитора. Если на момент рефинансирования имеется достаточный капитал в собственности, владелец может решить профинансировать свои заключительные расходы и сборы, добавив их к своему текущему сальдо по ипотеке, а также они могут выбрать обналичить часть своего накопленного капитала.Если покупатель предпочитает снизить остаток по кредиту, можно также использовать наличные для покрытия расходов при закрытии сделки.

Домовладельцы с бесплатной ипотечной ссудой могут избежать дополнительных сборов к своему текущему остатку по ипотеке или необходимости оплачивать заключительные расходы наличными, просто установив более высокую процентную ставку. Все единовременные затраты на закрытие ипотеки (за исключением страховки, процентов и налогов) могут быть покрыты инициатором ипотеки, который использует свою скидку от кредитного учреждения, которое финансирует ипотеку.

Вот таблица тарифов, в которой указаны текущие ставки рефинансирования в вашем районе.

Плата за условное депонирование и право собственности

Плата за условное депонирование и титульный взнос будет включать полисы страхования титула как кредитора, так и владельца, а также саму комиссию за условное депонирование. Страхование титула защитит не только владельца, но и кредитора, застраховав четкий титул, а также то, что люди, имеющие законное право передавать титул на собственность, действительно будут это делать. В некоторых случаях политика также защищает от подделки или мошенничества.

Большинство домовладельцев, осуществляющих рефинансирование, уже оплатили полис страхования титула при первоначальной покупке недвижимости и не хотят платить за него второй раз. Также имейте в виду, что застрахованы как кредиторы, так и владельцы. Новая ипотека, созданная в процессе рефинансирования, вызывает необходимость в новой политике. Многие титульные компании могут предложить заемщикам, нуждающимся в рефинансировании, существенное снижение как комиссий за условное депонирование, так и политики титула.

Плата за условное депонирование — это плата за услуги, взимаемая титульной компанией за взятие на себя роли независимой третьей стороны, обеспечение того, чтобы лица, участвующие в транзакции, выполняли согласованные действия, а также за содействие самой транзакции.

Прочие расходы на право собственности включают различные сборы за оформление, экспресс-почту и курьерские услуги, а также сбор за регистрацию, плату регистратора округа за регистрацию доверительного договора, сборы за нотариальное заверение ипотечного документа и гонорар нотариуса.

Комиссия за кредитование

Фиксированные сборы, взимаемые кредитором за финансирование и обработку ипотеки, известны под разными названиями и в целом могут быть разделены на все вместе и обычно называются «сборы за мусор».«Эти сборы включают обработку, андеррайтинг, подготовку документов, а также административные сборы и сборы за финансирование. Сборы за налоговые услуги, телеграфные переводы и сертификаты о наводнении — все это дополнительные сборы за кредитование. Почти все кредиторы взимают эти сборы, и домовладельцы могут рассчитывать заплатить от 650 до 850 долларов, чтобы покрыть их все.

Очки

В целом баллы делятся на две категории: дисконтные комиссии и комиссии за создание. Дисконтные сборы — это фактически предоплаченные проценты, которые домовладелец решает уплатить авансом, и которые используются для выкупа процентной ставки по ипотеке.Плата за оформление также используется для снижения ставки, но в основном они используются для компенсации инициатору ипотеки во время транзакции, чтобы избежать необходимости принимать более высокую процентную ставку, когда кредитное учреждение, финансирующее ипотеку, компенсирует инициатору ипотеки. Один балл эквивалентен 1% от всей суммы ипотеки.

Сборы за экспертизу

Сборы, которые оценщик взимает за осмотр собственности, будут зависеть от того, будет ли эта собственность инвестиционной собственностью, какого она типа и будет ли она занята владельцем (то есть домовладелец планирует там жить).Как правило, плата за стандартный односемейный кондоминиум, таунхаус или особняк, занимаемый владельцем, составляет от 300 до 400 долларов. Для инвестиционной собственности обычно требуется заполненный отчет о прибылях и убытках и анкета по аренде, которые должны быть заполнены вместе с оценкой, и могут добавляться дополнительные 200–300 долларов к гонорарам за оценку.

Комиссия за кредит

Сборы за рассмотрение кредитного отчета домовладельца, полученного в любом из трех кредитных бюро, могут варьироваться от 25 до 65 долларов за супружескую пару или за человека.Если какой-либо из отчетов будет неточным, затраты на исправление таких ошибок могут привести к более высоким комиссиям кредитных бюро, но наличие точного отчета о кредитных операциях поможет домовладельцам получить более высокую процентную ставку.

Страховые взносы