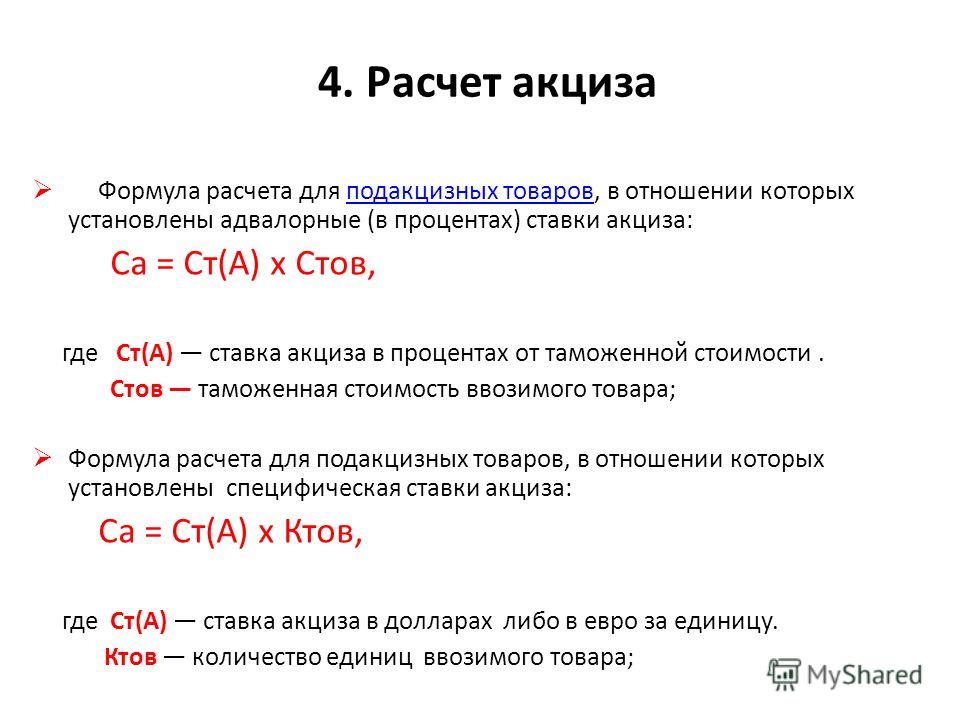

Как рассчитать акциз: VIII. Порядок исчисления акцизов \ КонсультантПлюс

Как по формуле рассчитать НДС и акциз на розницу | Аудиторские услуги, бухгалтерские услуги, аудит в Одессе в Украине

Для предприятий, являющихся плательщиком акцизного налога с розничных продаж, будут полезны данные формулы, расчет по которым можно заложить в РРО, в компьютерную программу.

- Формула для расчета суммы акциза с розничных продаж (Пза):

ПЗа = ФРЦ : 105 х 5, где

ФРЦ — фактическая розничная цена (цена в фискальном чеке) с учетом НДС и начисленного на эту цену акцизного налога.

- Формула для расчета налогового обязательства по НДС (ПЗпдв):

ПЗпдв = (ФРЦ — Пза) : 120 х 20.

Аудитор Сергей Гонтаровский

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

від 26.01.2016 р. N 1390/6/99-99-19-03-02-15

Державна фіскальна служба України розглянула лист платника податку щодо порядку нарахування ПДВ та акцизного податку при роздрібному продажу підакцизних товарів і, керуючись статтею 52 Податкового кодексу України (далі — Кодекс), повідомляє.

Пунктом 188.1 статті 188 Кодексу передбачено, що база оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної вартості з урахуванням загальнодержавних податків та зборів (крім акцизного податку на реалізацію суб’єктами господарювання роздрібної торгівлі підакцизних товарів, збору на обов’язкове державне пенсійне страхування, що справляється з вартості послуг стільникового рухомого зв’язку, податку на додану вартість та акцизного податку на спирт етиловий, що використовується виробниками — суб’єктами господарювання для виробництва лікарських засобів, у тому числі компонентів крові і вироблених з них препаратів (крім лікарських засобів у вигляді бальзамів та еліксирів).

Разом з цим відповідно до підпункту 214.1.4 пункту 214.1 статті 214 Кодексу базою оподаткування акцизним податком є вартість (з ПДВ та без урахування акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів) підакцизних товарів, що реалізовані відповідно до підпункту 213.

Враховуючи зазначене, акцизний податок з роздрібного продажу підакцизних товарів нараховується на вартість підакцизних товарів, яка, в свою чергу, включає суму ПДВ, розраховану відповідно до пункту 188.1 статті 188 Кодексу.

Отже, сума податкового зобов’язання з акцизного податку з роздрібних продажів (Пза) обчислюється за формулою:

ПЗа = ФРЦ : 105 х 5, де

ФРЦ — фактична роздрібна ціна (ціна у фіскальному чеку) з урахуванням ПДВ та нарахованого на цю ціну акцизного податку.

Сума податкового зобов’язання з ПДВ (ПЗпдв) буде складати:

ПЗпдв = (ФРЦ — Пза) : 120 х 20.

Наприклад, за умови, що фактична роздрібна ціна підакцизних товарів (ціна у фіскальному чеку) дорівнюватиме 126 грн., включаючи ПДВ та акцизний податок з роздрібних продажів, то сума податкового зобов’язання з ПДВ — 20 грн., а сума податкового зобов’язання з акцизного податку — 6 гривень. Зазначений приклад підтверджується таким розрахунком:

ПЗа = 126 : 105 х 5 = 6 грн. ,

,

ПЗпдв = (126 — 6) : 120 х 20 = 20 гривень.

Щодо розрахунку суми податкового зобов’язання з податку на додану вартість та з акцизного податку при реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів, листами ДФС від 18.03.2015 N 9132/7/99-99-19-03-03-17 та від 31.12.2015 N 48131/7/99-99-19-03-03-17 надано вичерпні роз’яснення, які відповідають чинному законодавству України та додаткових пояснень не потребують.

Вказані листи підприємство може використовувати у своїй діяльності.

| Голова | Р. М. Насіров |

Аудиторская фирма «Триада»

т. (050) 73-73-000, www.auditor.od.ua

из чего складывается, как сделать расчет цены, размеры таможенных пошлин

Читатель Сергей спрашивает: «Собираюсь торговать мандаринами, но боюсь, что из-за таможенных платежей буду работать себе в убыток. Сколько стоит растаможить товар и как мне заранее рассчитать эту сумму?»

Сумма таможенных платежей складывается из таможенных пошлин, сборов, НДС и акцизов

Растаможкой часто называют таможенное оформление. При ввозе товаров из-за границы нужно внести таможенные платежи и подать декларацию, иначе товар не выпустят с таможни.

При ввозе товаров из-за границы нужно внести таможенные платежи и подать декларацию, иначе товар не выпустят с таможни.

Как оформить груз на таможне

Цена растаможки складывается из пошлин, сборов, НДС и акцизов. С помощью этих платежей государство пополняет бюджет и регулирует рынок товаров внутри страны, чтобы импортные товары не могли полностью замещать отечественные.

Если товар ввозится из стран ЕАЭС — Армении, Беларуси, Казахстана и Киргизии, — таможенные пошлины и сборы платить не нужно, только ввозной НДС и акцизы. В таком случае их уплачивают в налоговую по месту регистрации импортера. Кроме того, туда он должен представить специальную декларацию по косвенным налогам.

Как рассчитать таможенные пошлины

Таможенные пошлины платят за факт перемещения товара через границу. Ставки пошлин зависят от категории товара — какой код ТН ВЭД, товарной номенклатуры внешнеэкономической деятельности, ему присвоен. Ставки на товары одной категории могут отличаться в зависимости от страны, откуда товар ввозят.

Ставки пошлин в едином таможенном тарифе ЕАЭС

Расчет растаможки включает ставки таможенных пошлин. Они бывают твердыми, адвалорными и комбинированными. Твердая ставка — это фиксированная сумма за единицу товара, а адвалорная — процент от его таможенной стоимости. При комбинированной ставке в формуле для расчета используют твердую и адвалорную ставки одновременно.

Таможенная стоимость — это все, что нужно заплатить за товар к моменту пересечения границы: стоимость товара при покупке у производителя или оптовика, расходы на его транспортировку, страховку, услуги посредников. Эту сумму импортер указывает в декларации.

Из Китая привезли 2000 наручных часов. В едином таможенном тарифе ставка на них — 7%. Таможенная стоимость одних часов — 3000 ₽.

Таможенная стоимость всего товара: 2000 ₽ × 3000 = 6 000 000 ₽.

Таможенная пошлина: 6 000 000 ₽ × 7% = 420 000 ₽.

Таможенная служба анализирует, соответствует ли заявленная стоимость товара рыночной цене. Это нужно, чтобы недобросовестные импортеры не занижали сумму пошлин. Если таможня решит, что стоимость занижена, потребуют дополнительные документы. Если подтвердить стоимость не удастся, можно получить штраф.

Это нужно, чтобы недобросовестные импортеры не занижали сумму пошлин. Если таможня решит, что стоимость занижена, потребуют дополнительные документы. Если подтвердить стоимость не удастся, можно получить штраф.

Что изменилось в таможенном законодательстве в 2023 году

Весной 2022 года Совет Евразийской экономической комиссии — ЕЭК — временно отменил ввозные пошлины на отдельные товары. Это назвали тарифной льготой.

Решение Совета ЕЭК от 17.03.2022 № 37

Ввозные пошлины отменили на товары, которые считаются значимыми для экономики и продовольственной безопасности. Например, нулевая ставка применяется к отдельным товарам из таких категорий:

- продовольственные товары и товары для их производства;

- товары для производства фармацевтической продукции;

- товары для развития цифровых технологий;

- товары для строительной, транспортной и металлургической отрасли;

- мелованная бумага, картон и другие виды импортной бумаги.

Полный список и сроки действия нулевых ставок — в примечаниях к единому таможенному тарифу ЕАЭС. В некоторых случаях на таможне нужно будет подтвердить целевое назначение.

В некоторых случаях на таможне нужно будет подтвердить целевое назначение.

Ввозить товары без уплаты пошлины можно с 28 марта 2022 года по 31 марта 2023. Для некоторых видов товаров, например фруктового пюре, нулевая ставка действует до 30 апреля 2023 года.

На некоторые товары, ввезенные из недружественных стран, до 31 декабря 2023 года установили ставку 35% от таможенной стоимости товара. Это, например, зубные пасты, шампуни и дезодоранты из Польши.

Постановление Правительства РФ от 07.12.2022 № 2240

Размеры таможенных сборов

Таможенные сборы — это платежи за работу таможни, связанную с ввозом товаров в РФ и их выпуском в свободное обращение. Ставки сборов фиксированные и зависят от таможенной стоимости товаров, которая заявлена в декларации. Они перечислены в постановлении правительства.

Ставки сборов — в постановлении правительства от 26.03.2020 № 342

В примере с часами их таможенная стоимость — 6 000 000 ₽, таможенный сбор — 20 000 ₽ за всю партию.

Размер акциза

К подакцизным товарам относятся, например, алкоголь, этиловый спирт, табак и сигареты, бензин, легковые автомобили. Как и ставка таможенной пошлины, ставка акциза может быть твердой, адвалорной или комбинированной.

Если ставка адвалорная или комбинированная, акциз рассчитывают от таможенной стоимости товаров, увеличенной на таможенную пошлину. Подробнее об этом мы рассказали в отдельной статье.

Все про акцизы и акцизные ставки

В нашем примере акциз не начисляется, потому что часы — не подакцизный товар.

Размер НДС

НДС — это налог на добавленную стоимость. Ввозной НДС должны платить все импортеры товаров в РФ. Ставка будет такая же, какая действует при продаже товара внутри страны.

Все про НДС в одной статье

Основная ставка НДС в России — 20%. НДС считают от таможенной стоимости, увеличенной на таможенную пошлину. А если товар подакцизный, в расчет включают еще и акцизы.

Вернемся к примеру с часами. Ставка НДС для часов — 20%.

Если импортируете товары из стран ЕАЭС, уплачивать НДС нужно вместе с основным НДС — с 2023 года до 28-го числа месяца, следующего после принятия товара к учету. Деньги нужно внести на единый налоговый счет — ЕНС, оттуда они автоматически спишутся по данным из декларации о косвенных налогах.

Что такое ЕНП и как на него перейти?

Предложение ТинькоффРасчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

Акцизный налог – определение, виды, расчет и примеры

Акцизный налог или пошлина – это вид косвенного налога, взимаемого в обязательном порядке федеральным правительством при производстве или продаже определенных товаров и услуг. Это помогает уменьшить использование вредных товаров или направить накопленную прибыль на борьбу с неблагоприятными последствиями соответствующего предмета или полезности.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Акцизный налог (wallstreetmojo.com)

Производитель или продавец уплачивает федеральный акцизный налог (онлайн или офлайн), а затем включает его в цену продажи, предоставляемую покупателем. Он включает в себя налоги на табак, алкоголь, газированные напитки, страховые взносы. Страховые взносы. Страховой взнос – это сумма, уплачиваемая любым физическим или юридическим лицом для защиты себя от неопределенных событий, приводящих к тяжелым экономическим и неэкономическим потерям.Подробнее, топливо и т. д. Кроме того, Форма 720 Службы внутренних доходов (IRS) доступна для добровольной электронной подачи Ежеквартальной декларации по акцизным сборам.

Содержание

- Определение акцизного налога

- Объяснение акцизного налога

- Когда подавать?

- Куда подать?

- Типы акцизного налога

- #1 — AD Valorem Tax

- #2 — Специфический налог

- Вычисления налога на налог

- Пример #1 (AD Valorem)

- Пример #1 (AD Valorem)

- 9008 9008

- #1 (ad Valorem)

- 9008

- 9008

- .

налог)

налог) - Пример №3

- Преимущества и недостатки

- Преимущества

- Недостатки

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Акциз – это особый косвенный налог на производство, продажу и услуги, лицензионный сбор или налог на услуги. Сюда входят табак, алкоголь, дороги, топливо и т. д.

- Продавец или производитель платит акцизный сбор, который впоследствии включается в рыночную цену, уплачиваемую потребителем.

- Его можно подать как онлайн, так и офлайн. Однако оплата акцизного налога онлайн лучше из-за меньшего времени обработки и ошибок.

- Уплачивается ежеквартально в течение календарного года через форму 720 Налоговой службы (IRS).

Объяснение акцизного налога

Акцизный налог взимается с производства, продажи или использования продуктов или услуг. Продавцы передают акцизный налог дилерам и добавляют уплаченную сумму в себестоимость продукта, таким образом увеличивая окончательную рыночную цену.

Цена, при которой предложение товара соответствует спросу на рынке, становится его рыночной ценой. Подробнее. Более того, это может применяться при импорте, продаже производителем или дистрибьютором или при использовании производителя или конечного пользователя.

Цена, при которой предложение товара соответствует спросу на рынке, становится его рыночной ценой. Подробнее. Более того, это может применяться при импорте, продаже производителем или дистрибьютором или при использовании производителя или конечного пользователя.Товары и услуги, ответственные за Федеральный акцизный налог Оплата (но не ограничивается),

- Шоссе

- Aviation

- Tobacco

- Алкоголь

- Страховой страховой страховой Ставки на спорт

- Бензин

- Дизель

Плата за акцизный налог Доход распределяется в траст (60%) или в общие фонды (40%), связанные с облагаемым налогом предметом или полезностью. Это помогает предотвратить опасные действия или бороться с неблагоприятными последствиями соответствующего продукта, например, сокращение индустриализации. Кроме того, он взимается с товаров, произведенных в стране, и, таким образом, отличается от таможенного налога, применяемого к товарам, произведенным за рубежом.

Его часто называют регрессивным налогомРегрессивный налогРегрессивный налог — это система налогообложения, при которой все граждане страны облагаются налогом по одинаковой ставке независимо от уровня их дохода. В результате более значительный процент дохода низкодоходной группы облагается налогом по сравнению с высокодоходной группой. Читать далее из-за его единообразия. Кроме того, уплата акциза не зависит от налога на прибыль. Кроме того, третья сторона начисляет несколько акцизных сборов за представление в IRS и подачу формы 720. Например, авиакомпания обычно взимает налог с билета, оплаченного покупателем.

Когда подавать?

Компании должны подавать форму IRS 720 каждый квартал в течение финансового года. Финансовый год Финансовый год (FY) называется периодом продолжительностью двенадцать месяцев и используется для составления бюджета, ведения бухгалтерского учета и всей другой финансовой отчетности для отраслей. Некоторые из наиболее часто используемых финансовых годов предприятиями по всему миру: с 1 января по 31 декабря, с 1 апреля по 31 марта, с 1 июля по 30 июня и с 1 октября по 30 сентября.

Срок выполнения переносится на следующий рабочий день, если он приходится на субботу, воскресенье или официальный выходной день.

Срок выполнения переносится на следующий рабочий день, если он приходится на субботу, воскресенье или официальный выходной день.Quarters Months Deadline Quarter 1 January, February, and March 30 April Quarter 2 April, May, and June 31 июля 3 квартал Июль, август и сентябрь 31 октября 4 квартал Октябрь, ноябрь и декабрь0123 31 января Куда подавать?

IRS принимает как бумажные, так и электронные акцизные декларации. Тем не менее, уплата акцизного налога онлайн рекомендуется из-за уменьшения количества ошибок и времени обработки. Налогоплательщики бизнесаНалогоплательщикиНалогоплательщик — это физическое или юридическое лицо, которое должно платить налог правительству на основании своего дохода, и в техническом смысле они несут ответственность, подлежат или обязаны платить налог правительству на основании налогового законодательства страны.

.read more должен оплатить комиссию провайдера за подачу онлайн-формы. Они могут связаться с любым авторизованным передатчиком электронных файлов на IRS.gov и отправить онлайн-форму круглосуточно и без выходных.

.read more должен оплатить комиссию провайдера за подачу онлайн-формы. Они могут связаться с любым авторизованным передатчиком электронных файлов на IRS.gov и отправить онлайн-форму круглосуточно и без выходных.Типы акцизов

Существует 2 основных вида акцизных сборов:

Он взимается в виде процента от розничной цены или другой определенной стоимости продуктов или товаров ТоварыТовар относится к товару, который может быть конвертирован в другой продукт или услугу более стоимость через торговлю и коммерческую деятельность. Он служит входом или сырьем для производственных и производственных единиц, предоставляемых фирмой. Короче говоря, адвалорный налогАдвалорный налогАдвалорный налог означает налог, взимаемый государственными и муниципальными органами власти, который зависит от оценочной стоимости актива, такого как материальные активы или личное имущество. Оно происходит от латинского слова, известного как «по стоимости». Его наиболее распространенным примером является налог на недвижимость.

Читать далее обозначает доллар, применяемый к стоимости предмета. Например, налог применяется к солярию в помещении или ставкам на спорт.

Читать далее обозначает доллар, применяемый к стоимости предмета. Например, налог применяется к солярию в помещении или ставкам на спорт.#2 – Специальный налог

Специальный налог зависит от фактической единицы измерения, такой как плотность, количество или размер. Он обозначается как литр, кг, галлон или тонна. Например, к этой категории относится налог, взимаемый с алкоголя или табака.

Расчет акцизного налога

Здесь находится формула для обоих типов расчета акцизного налога:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Статья Ссылка для гиперссылки

Например:

Источник: Акцизный налог (wallstreetmojo.com)Адвалорный налог (фиксированный процент)

Налоговые обязательства = Цена продукта × Налоговая ставка × количество Ответственность = Количество × Налог на единицу

Примеры

Ниже приведены примеры уплаты акцизного налога Примеры акцизного налогаАкцизный налог является формой косвенного налога, при котором налог взимается со всех форм производства товаров, продажи товаров и услуг.

Этот налог не взимается напрямую с индивидуальных потребителей, а применяется непосредственно к производителю товаров и услуг до того, как они поступят на рынок. Подробнее.

Этот налог не взимается напрямую с индивидуальных потребителей, а применяется непосредственно к производителю товаров и услуг до того, как они поступят на рынок. Подробнее.Вы можете скачать этот шаблон Excel для акцизного налога здесь – Шаблон Excel для акцизного налога

Джина хочет продать свой дом по ставке налога на имущество 6%. Кроме того, рыночная стоимость ее дома составляет 500 000 долларов. Здесь вот как вычислить налоговый налог AD Valorem,

Налоговая ответственность = цена продукта × Ставка налога × Количество

= 500 000 долл.0004

Следовательно, Джина должна заплатить налог на имущество в размере 30 000 долларов.

Пример №2 (конкретный налог)

Пивная компания Hunt Inc. ежедневно производит около 1500 литров пива. Федеральное налоговое управление США взимает с фирмы акцизный сбор в размере 3 долларов за литр. Поскольку это конкретный акцизный налог, применимая формула составляет

налоговые обязательства = Количество × налог на единицу

Налоговые обязательства = 1500 × 3

= 4,500 долл.

США

СШАТаким образом, Hunt Inc. должен выплатить 4500 долл. США за 1 500 долл. литров пива в день.

Пример №3

В Новой Зеландии произошло значительное снижение акцизов на топливо в связи с повышением тарифов на бензин. В результате центральное правительство объявило о снижении акциза на топливо и частичном снижении стоимости общественного транспорта на три месяца. Тем более, что это решение принято в свете продолжающейся войны на Украине.

Экономисты предсказывали рост инфляции в стране более чем на 7%. В связи с этим правительство снизит цены на топливо на 25 новозеландских центов. Изменения снизят стоимость заправки 40-литрового бензобака более чем на 11 новозеландских долларов, а 60-литрового бака — на 17 новозеландских долларов.

Преимущества и недостатки

Взимание акцизного сбора с товаров и услуг имеет две стороны, и оно может быть как выгодным, так и вредным в определенных отношениях:

Преимущества

- Взимание акцизного сбора с товаров и услуг имеет большие возможности для получения доходов государством.

- Когда цены на товары и услуги растут, растут и налоговые поступления, которые правительство может использовать для финансирования схем социального и национального благосостояния.

- Он прост в управлении, так как требует только оценки количества проданных товаров и услуг.

- В отличие от системы специальных налоговых ставок, адвалорный налог компенсирует частое повышение цен и не требует индексации ставок.

- Система способствует социально-экологическим изменениям, ведущим к здоровому образу жизни.

- По сравнению с другими налогами его легче собирать и измерять.

- Более высокие налоги, взимаемые с продуктов, могут нанести ущерб здоровью, что приведет к меньшему потреблению таких продуктов.

Недостатки

- Повышает цену товаров, что обременяет получателя товаров и снижает спрос на них, тем самым препятствуя индустриализации.

- Стоимость проекта, машин и технологий повышается из-за акцизного сбора.

- Это заставляет людей и предприятия заниматься незаконной деятельностью, такой как контрабанда, чтобы избежать потери прибыли.

- Налоговые поступления остаются постоянными во время инфляции.

- Рост цен на предметы первой необходимости сделал их недоступными для обычного человека.

- Он является регрессивным, поскольку цена продукта остается неизменной, независимо от того, покупает ли его богатый человек или бедный.

- Сумма денег, полученная от такого налога, трудно оценить.

- В случае несвоевременной оплаты налоговая служба может наложить значительный финансовый штраф.

Часто задаваемые вопросы (FAQ)

Что такое акцизный налог?

Акциз относится к косвенному налогу, взимаемому с производства, потребления или продажи определенных товаров или услуг. Производитель или розничный продавец уплачивает налогооблагаемую сумму, а затем соответственно увеличивает окончательную продажную цену продукта. Возврат акцизного сбора распределяется в трастовые (60%) или общие фонды (40%), связанные с облагаемым налогом продуктом или услугой.

Как рассчитывается акцизный налог?

Существует два основных вида акцизного налога, формула которых следующая.

Адвалорный налог (фиксированный процент)

Налоговые обязательства = Цена продукта × Налоговая ставка × количество

Специфический налог (фиксированная валюта)

Налоговые обязательства = Количество × Налог на единицу продукцииКто платит акцизный налог?

Розничный продавец или производитель обычно платит акцизный налог онлайн или офлайн. Тем не менее подлежащая оплате сущность может различаться в зависимости от типа (адвалорная или конкретная). Например, он может взиматься при импорте, продаже производителем или дистрибьютором или при использовании производителя или конечного пользователя.

Рекомендуемые статьи

Эта статья представляет собой руководство по акцизам и их определению. Здесь мы обсуждаем уплату акцизного налога вместе с его примерами, типами, плюсами и минусами.

Вы можете узнать больше о бухгалтерском учете из следующих статей:

Вы можете узнать больше о бухгалтерском учете из следующих статей:- Пропорциональный налог

- Примеры регрессивного налога

- Предельная налоговая ставка

- Расчет расходов по подоходному налогу0001

Вот все, что вам нужно знать об акцизах. От простого определения до расчета акцизного налога и всего, что между ними, мы составили полное руководство по акцизному налогу.

Перейти к теме ниже:

Добавьте заголовок, чтобы начать создание оглавления

Что такое акциз?

Акцизы представляют собой вид косвенного налога, взимаемого с определенных товаров, услуг и видов деятельности. Такие товары, как моторное топливо, табак и другие строго регулируемые товары, облагаются акцизными налогами. Некоторые виды деятельности, такие как использование автомагистралей, также могут облагаться акцизным налогом. Часто стоимость налога включается в стоимость продукта, то есть конечный потребитель не видит акциз при получении.

Акцизы применяются либо в виде налога на единицу товара, либо в виде процента от цены. Моторное топливо облагается налогом за галлон, но авиаперелеты облагаются налогом в процентах от стоимости билета. Федеральная юрисдикция и юрисдикция штатов определяют ставку акцизного налога.

В чем разница между федеральными и государственными акцизами?

Акцизы могут взиматься различными субъектами, включая федеральные, государственные и местные юрисдикции. Это означает, что вам, возможно, придется платить акцизные сборы как федеральным агентствам, так и агентствам штата, а также вашему округу или городу.

Кроме того, акцизы подаются намного чаще, чем подоходные налоги. Сроки устанавливаются юрисдикцией, часто каждый месяц или каждый квартал.

Федеральные акцизные сборы на моторное топливо могут быть указаны в форме 720. Федеральные налоги на табачные изделия и сигареты указаны в форме 5000.24. Государственные акцизы необходимо отчитываться по разным формам в зависимости от товара, места его реализации и других факторов.

Налог с продаж против акцизного налога

Налог с продаж применяется к товарам и услугам, которые мы покупаем каждый день. Книги, мебель, химчистка, билеты в кино и т. д. Предметы первой необходимости часто освобождаются от налога с продаж. Арендная плата, коммунальные услуги, продукты и т. д.

Ставка налога с продаж определяется государственными и местными органами власти. Ставка может меняться в зависимости от товара или услуги. Налог с продаж обычно взимается в виде процента от цены товара.

Существуют три основных различия между налогом с продаж и акцизным налогом.

- Налог с продаж применяется практически ко всему, что вы покупаете, в то время как акцизный налог применяется только к определенным товарам и услугам.

- Налог с продаж обычно применяется в виде процента от продажной цены, в то время как акцизный налог обычно применяется по ставке за единицу товара.

- Налог с продаж указан в квитанции, в то время как акцизный налог часто применяется до продажной цены.

Примечание: Акцизы часто облагаются налогом с продаж, поэтому вы можете платить налог на налог.

Примечание: Акцизы часто облагаются налогом с продаж, поэтому вы можете платить налог на налог.

Кто платит акцизы?

Здесь все становится сложнее.

Стоимость акцизов обычно включается в стоимость продукта. Таким образом, конечный потребитель может платить акцизы, но не увидит этого в квитанции.

Настоящий вопрос: кто отвечает за сбор акцизов?

Быстрый ответ: это зависит от облагаемого налогом продукта.

Например, акцизы на табачные изделия взимаются дистрибьютором, оптовым и/или розничным продавцом.

Конечно, всегда есть исключения. Все зависит от того, кто покупает продукт, для чего он используется и куда идет. Иногда ставка налога меняется в зависимости от этих факторов, иногда она освобождается от налога.

Например, в некоторых штатах топливо освобождается от акцизного налога, если оно используется для авиации.

Как часто вы подаете?

Некоторые федеральные акцизные сборы подаются по форме 720 Федеральная акцизная налоговая декларация каждый квартал .

Государственные акцизные сборы обычно подаются ежемесячно . Сроки зависят от юрисдикции и типа подаваемой декларации.

Как рассчитать акциз

Пришло время рассчитать акциз. Вот пример на основе табака.

Предположим, что ставка налога на сигары в Алабаме составляет 4 цента за 10 сигар. Итак, если вы дистрибьютор табачных изделий и покупаете у производителя ящик из 1000 маленьких сигар. В этом случае вам нужно будет собрать 4,00 доллара в качестве налога штата. Теперь посчитаем федеральный налог. В настоящее время ставка федерального налога составляет 1,01 доллара за пачку сигар из 20 штук. Таким образом, вам нужно будет собрать 50,50 долларов США в качестве федерального налога по этому делу. Общий налог на ваш ящик из 1000 маленьких сигар составляет 54,50 доллара.

Вот математика:

1000 Маленькие сигары в случае

Государственная ставка налога: 0,04 долл. США / 10 Сигары

Федеральная ставка налога: 1,01 долл.

США / 20 Сигары

США / 20 Сигары1000/10 = 100

1000/20 = 50

$ 0,04 x 100 = 4,009

9000.20 = 50

$ 0,04 x 100 = 4,004,004

9000. 1,01 долл. США x 50 = 50,50 долл. США

4,00 долл. США + 50,50 долл. США = 54,50 долл. США

Повторное выполнение этого процесса для тысяч транзакций может занять много времени и может привести к ошибкам. Не говоря уже о сложных правилах, которые применяются для определения того, подлежит ли продукт налогообложению в юрисдикции, и определения правильной категории продукта. Программное обеспечение для определения акцизного налога помогает упростить этот процесс.

Вопросы, которые нужно задать при подаче

Подача акцизов сложная. Существуют десятки тысяч различных комбинаций, которые могут применяться в зависимости от вашей юрисдикции, продукта, того, куда этот продукт направляется и для чего он используется. Вот несколько вопросов, которые следует учитывать при подаче заявления:

- Кто является заказчиком? Они освобождены?

- Куда идет товар? Должен ли я платить налоги происхождения или назначения?

- Был ли продукт отклонен от первоначального пункта назначения?

- Для чего используется продукт?

Куда идут налоговые поступления?

Часто это зависит от того, какой налог отвечает за доход.

- Объяснение акцизного налога

Об авторе