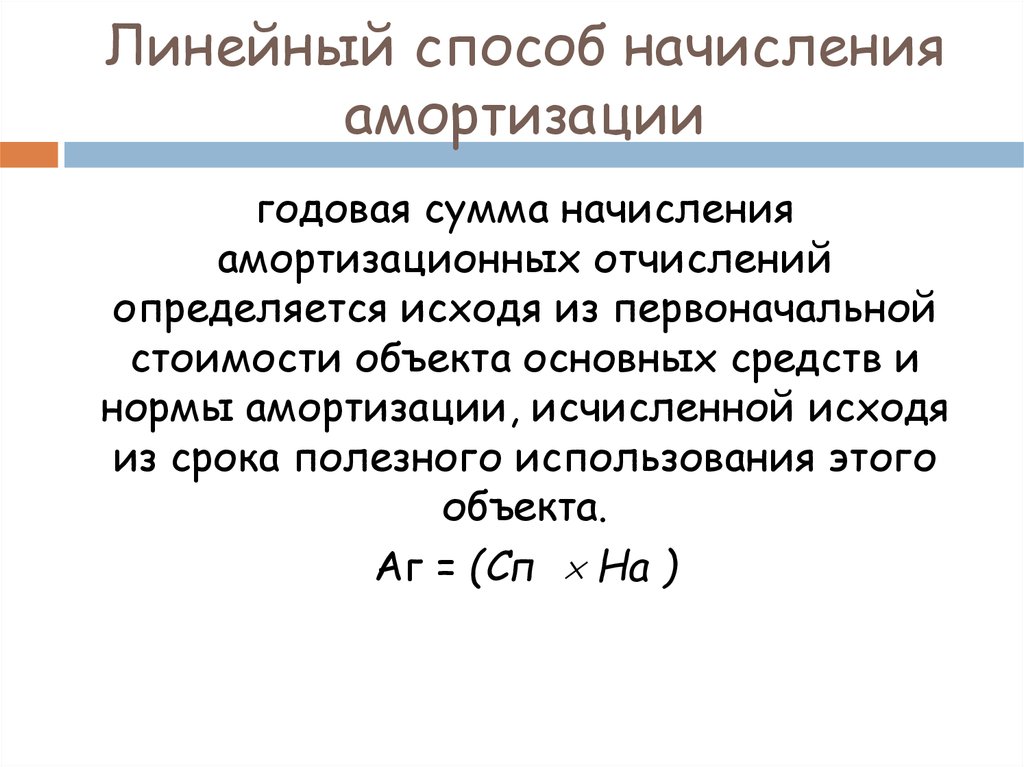

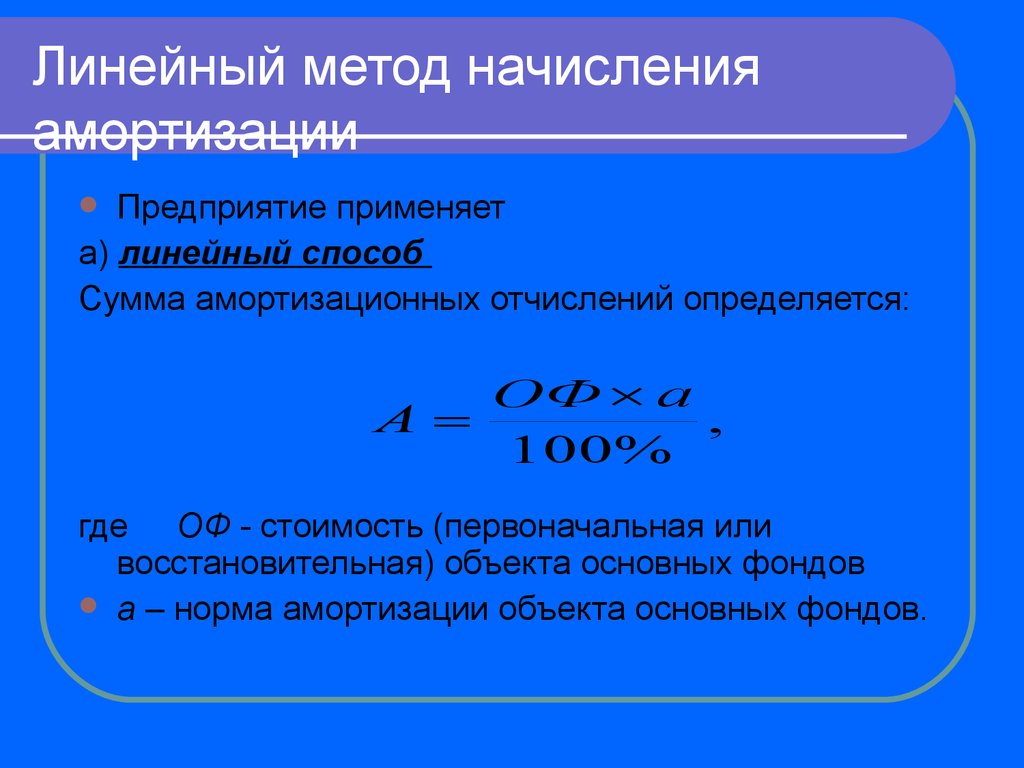

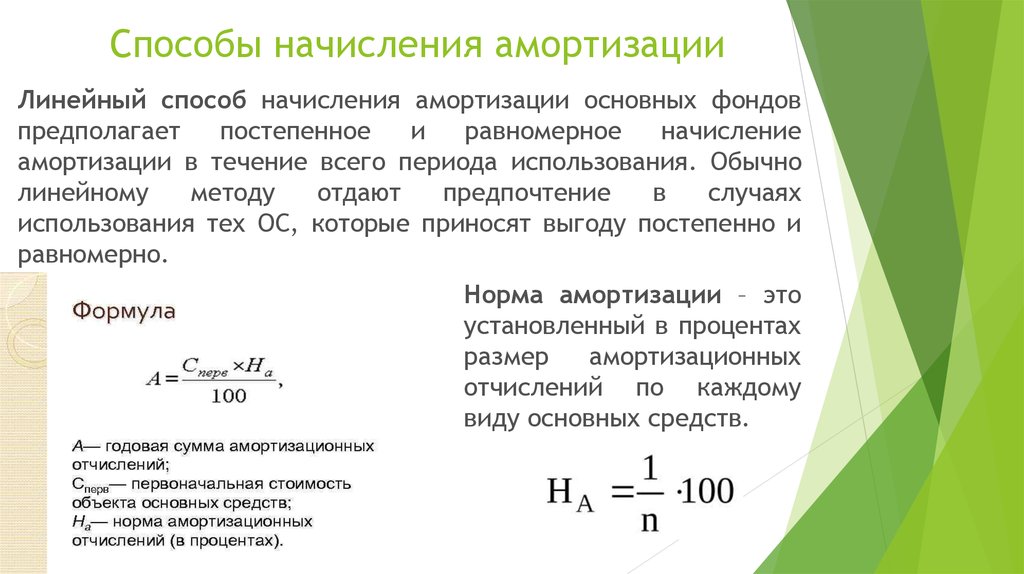

Как рассчитать амортизацию линейным методом: Полная информация для работы бухгалтера

Методы амортизации для основных средств — Business Central

- Статья

- Чтение занимает 9 мин

По умолчанию доступно восемь методов амортизации в версии Business Central:

SL

DB 1

DB 2

DB1/SL

DB2/SL

Пользовательский

Примечание

Укажите собственный метод амортизации, задав таблицы амортизации. Для получения информации о применении определенного пользователем метода амортизации прочитайте Настройка пользовательских методов амортизации.

Ручной

Примечание

Этот метод можно использовать для основных средств, которые не являются объектом амортизации, например земли.

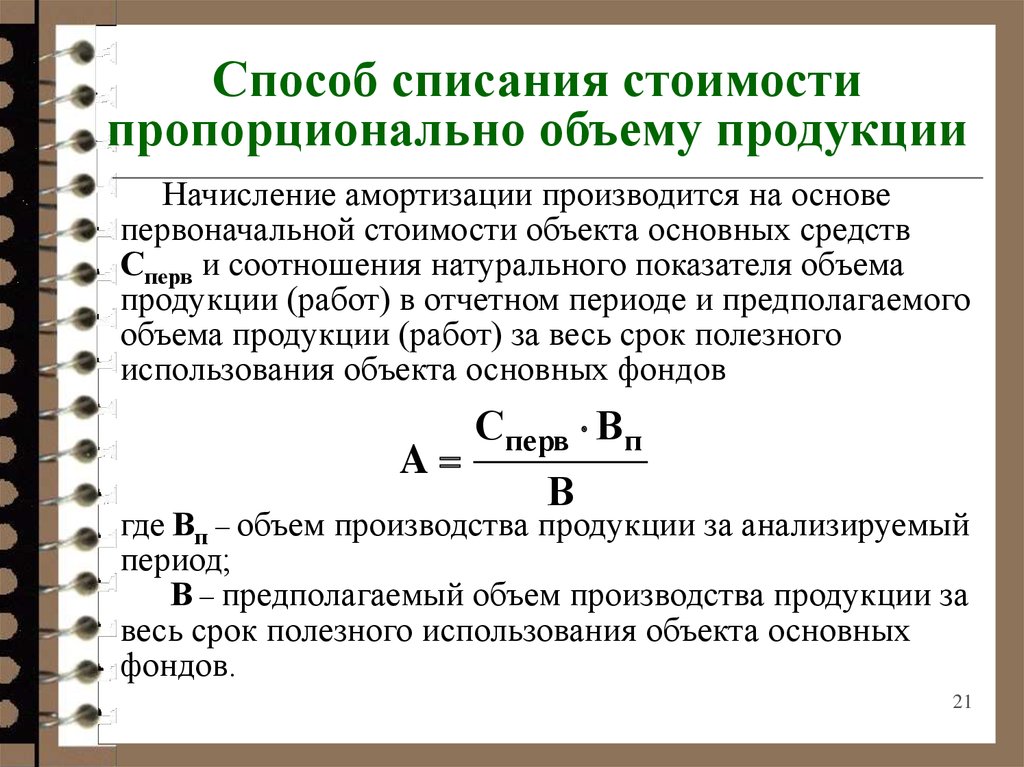

Начисление полугодовой нормы износа

Примечание

При использовании этого метода основное средство амортизируется на одну и ту же сумму каждый год.

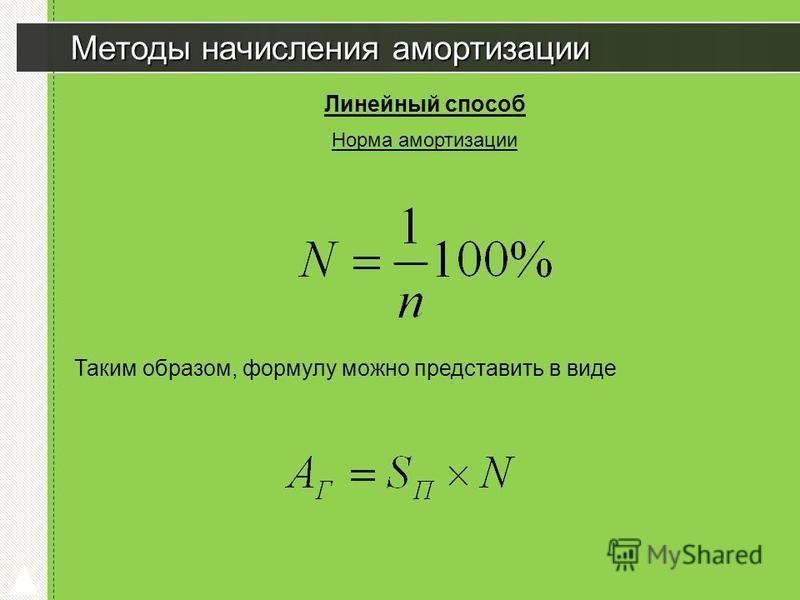

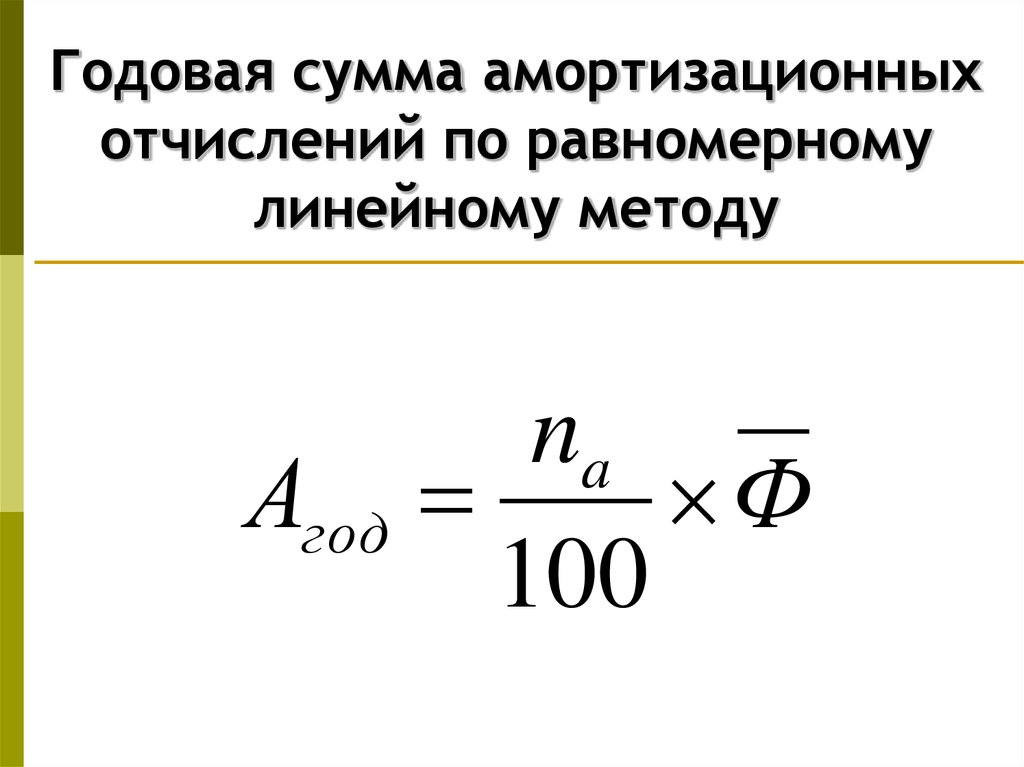

Линейная амортизация

При использовании линейного метода необходимо определить один из следующих параметров книги амортизации основных средств:

- Период амортизации (годы и месяцы) или дата конца амортизации

- Фиксированный ежегодный процент

- Фиксированная ежегодная сумма

- Период амортизации

Период амортизации

При указании периода амортизации (число лет, месяцев или даты окончания амортизации) используется следующая формула для вычисления суммы амортизации:

Сумма амортизации = ((учетная стоимость — ликвидационная стоимость) x число дней амортизации) / оставшиеся дни амортизации

Оставшиеся дни амортизации рассчитываются как число дней амортизации минус число дней между датой начала амортизации и последней датой операции основного средства.

Учетная стоимость может быть снижена по учтенному повышению стоимости, понижению стоимости, суммам метода 1 и метода 2, в зависимости от того, установлен ли флажок напротив поля Включать в расчет амортизации или снят флажок Часть балансовой стоимости на странице Настройка типа учета ОС. Этот расчет обеспечивает полную амортизацию средства к моменту окончания амортизации.

Фиксированный годовой процент

При указании фиксированного годового процента приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный (%) x базис амортизации x число дней амортизации) / (100 x 360)

Фиксированная ежегодная сумма

При указании фиксированной ежегодной суммы приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (фиксированная сумма амортизации x число дней амортизации)/360

Пример — линейная амортизация

Основное средство имеет стоимость 100 000 МВ. Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Для данного примера операция книги основных средств выглядит следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -6 250,00 | 93,750.00 |

| 12-31-20 | Амортизация | 180 | -6 250,00 | 87,500.00 |

| 06-30-21 | Амортизация | 180 | -6 250,00 | 81,250.00 |

| 12-31-21 | Амортизация | 180 | -6 250,00 | 75,000.00 |

| 06-30-27 | Амортизация | 180 | -6 250,00 | 6,250.00 |

| 12-31-27 | Амортизация | 180 | -6 250,00 | 0 |

Амортизация с уменьшаемым остатком DB 1

Это метод ускоренной амортизации, с помощью которого самая большая часть себестоимости актива распределяется на первые годы срока полезного использования. При использовании этого метода необходимо указать фиксированный ежегодный процент.

При использовании этого метода необходимо указать фиксированный ежегодный процент.

Формула для расчета сумм амортизации:

Сумма амортизации = (уменьшаемый остаток % x число дней амортизации x базис амортизации) / (100 x 360)

Базис амортизации рассчитывается как балансовая стоимость минус учтенная амортизация с момента начала текущего финансового года.

Учтенная сумма амортизации может содержать операции с различными типами учета (понижение стоимости, метод 1 и метод 2), учтенными с начальной даты текущего финансового года. Эти типы учета включаются в сумму учтенной амортизации, если на странице Настройки типа ОС учета установлены флажки напротив полей Тип амортизации и Часть балансовой стоимости.

Пример — амортизация DB 1

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год.

В следующей таблице показано, как выглядят операции книги основных средств.

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914. 06 06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730.46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9375 + 9375

Год 3: 25% от 56 250 = 14 062,50 = 7031,25 + 7031,25

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Амортизация с уменьшаемым остатком DB 2

С помощью методов уменьшаемого остатка 1 и 2 вычисляются общие одинаковые суммы амортизации на каждый год. Однако, если пакетное задание Расчет амортизации выполняется чаще одного раза в год, использование метода уменьшаемого остатка 1 дает равные суммы амортизации для каждого периода амортизации. Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Пример. Амортизация методом уменьшаемого остатка 2

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год. Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -13 397,46 | 86,602.54 |

| 12-31-20 | Амортизация | 180 | -11 602,54 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -10 048,09 | 64,951.91 |

| 12-31-21 | Амортизация | 180 | -8 701,91 | 56,250. 00 00 |

Метод расчета:

- BV = Учетная стоимость

- ND = число дней амортизации

- DBP = процент уменьшаемого остатка

- P = DBP/100

- D = ND/360

Формула для расчета амортизационных отчислений:

DA = BV x (1 – (1 –P)D)

Значениями амортизации являются:

| Дата | Расчет |

|---|---|

| 06-30-20 | DA = 100 000,00 x (1 -(1 — 0,25)0,5) = 13 397,46 |

| 12-31-20 | DA = 86 602,54 x (1 — (1 — 0,25)0,5) = 11 602,54 |

| 06-30-21 | DA = 75 000,00 x (1 — (1 — 0,25)0,5) = 10 048,09 |

| 12-31-21 | DA = 64 951,91 x (1 — (1 — 0,25)0,5) = 8 701,91 |

Амортизация DB1/SL

DB1/SL — это сокращение, обозначающее сочетание уменьшаемого остатка 1 и линейного. Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

С помощью пакетного задания Расчет амортизации вычисляется сумма амортизации линейным методом и методом уменьшаемого остатка, но в журнал переносится только большая из этих сумм.

Можно использовать различные проценты для расчета уменьшаемого остатка.

При использовании данного метода необходимо указать предполагаемый срок полезного использования и процент уменьшающегося остатка на странице Книга амортизации ОС.

Пример. Амортизация DB1-SL

Основное средство имеет стоимость 100 000 МВ. На странице ОС — книги амортизации, в поле Уменьш. остатка, %, задано значение 25, а в поле Число лет амортизации задано значение 8. Пакетное задание Расчет амортизации выполняется дважды в год.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914.06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730. |

| 06-30-25 | Амортизация | 180 | -3 955,08 | 19 775,38 SL |

| 12-31-25 | Амортизация | 180 | -3 955,08 | 15 820,30 SL |

| 06-30-26 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 12-31-26 | Амортизация | 180 | -3 955,07 | 7 910,15 SL |

| 06-30-27 | Амортизация | 180 | -3 955,08 | 3 955,07 SL |

| 12-31-27 | Амортизация | 180 | -3 955,07 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500+12 500

Сумма SL = 100 000/8=12 500= 6 250+6 250

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730,46 = 4 943,85= 2 471,92+2 471,92

Сумма SL = 23 730,46/3 = 7 910,15=3 995,07+3 995,08

Используется линейная (SL) сумма, поскольку она является более высокой.

Амортизация с полугодовой нормой износа

Метод амортизации путем начисления полугодовой нормы износа будет применяться только, если установлен флажок в поле Использ. начисл. полугод. нормы износа на фиксированной странице Книга амортизации ОС.

Этот метод амортизации можно использовать в сочетании со следующими методами амортизации в приложении:

- SL

- DB 1

- DB1/SL

При применении полугодового соглашения основное средство имеет шестимесячную амортизацию в первый финансовый год вне зависимости от содержимого поля

Примечание

При использовании метода полугодового соглашения оценочное время жизни основного средства, оставшееся после первого финансового года, всегда включает в себя полгода. Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Пример. Амортизация с полугодовой нормой износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.03.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. Таким образом, Дата окончания амортизации должна быть. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 03-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 12-31-20 | Амортизация | 270 | -10 000,00 | 90,000.00 |

| 12-31-21 | Амортизация | 360 | -20 000,00 | 70,000.00 |

| 12-31-22 | Амортизация | 360 | -20 000,00 | 50,000.00 |

| 12-31-23 | Амортизация | 360 | -20 000,00 | 30,000.00 |

| 12-31-24 | Амортизация | 360 | -20 000,00 | 10,000.00 |

| 12-31-25 | Амортизация | 180 | -10 000,00 | 0.00 |

Пример. Амортизация DB1/SL с использованием полугодовой нормы износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.11.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. На странице Книга амортизации ОС поле Уменьш. остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 11-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 12-31-20 | Амортизация | 60 | -20 000,00 | 80,000.00 |

| 12-31-21 | Амортизация | 360 | -32 000,00 | 48,000.00 |

| 12-31-22 | Амортизация | 360 | -19 200,00 | 28,800.00 |

| 12-31-23 | Амортизация | 360 | -11 520,00 | 17,280.00 |

| 12-31-24 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 12-31-25 | Амортизация | 180 | -5 760,00 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Полная годовая сумма = 40% от 100 000 = 40 000. Таким образом, за полугодие 40 000 / 2 = 20 000

Сумма SL = Полная годовая сумма = 100 000 / 5 = 20 000. Таким образом, за полугодие = 20 000 / 2 = 10 000

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2024):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6 912,00

Сумма SL = 28 800 / 1,5 = 11 520,00

Используется линейная (SL) сумма, поскольку она является более высокой.

Дублирование операций в дополнительные книги амортизации

При наличии трех книг амортизации B1, B2 и B3 и необходимости копирования операций из B1 в B2 и B3 можно установить флажок в поле Часть списка дубликатов в карточках книг амортизации B2 и B3. Это может быть полезно, если книга B1 объединена с главной книгой и использует журнал ГК финансового учета основных средств, а книги амортизации B2 и B3 не объединены с главной книгой и используют журнал основных средств.

Если при вводе операции в книге B1 журнала ГК учета основных средств установлен флажок в поле Использ. список дублирования, программа копирует операцию в книги B2 и B3 журнала основных средств после учета операции.

Примечание

Невозможно дублировать операцию одновременно в журнал и раздел журнала, из которого производится дублирование. Если бухгалтерские операции учитываются в журнале ГК учета основных средств, то их можно дублировать в другом разделе журнала основных средств или журнала финансового учета.

Примечание

Невозможно использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. При учете операций в ГК журнала ОС необходимо оставить поле Номер документа незаполненным. При вводе номера в поле номер дублируется в журнале основных средств. Необходимо вручную изменить номер документа перед учетом журнала.

См. также

Основные Средства

Настройка основных средств

Финансы

Подготовьтесь к ведению бизнеса

Работа с Business Central

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

НК РФ Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации \ КонсультантПлюс

НК РФ Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

(введена Федеральным законом от 22.07.2008 N 158-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 259.1 НК РФ

— Налоговый орган доначислил налог на прибыль из-за претензии к примененной норме амортизации. Модернизирован полностью самортизированный объект

— Налоговый орган доначислил налог на прибыль из-за претензии к стоимости ОС, использованной для расчета амортизации. Модернизирован полностью самортизированный объект

1. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода начисления амортизации в отношении объектов амортизируемого имущества в соответствии с пунктом 3 статьи 259 настоящего Кодекса применяется порядок начисления амортизации, установленный настоящей статьей.

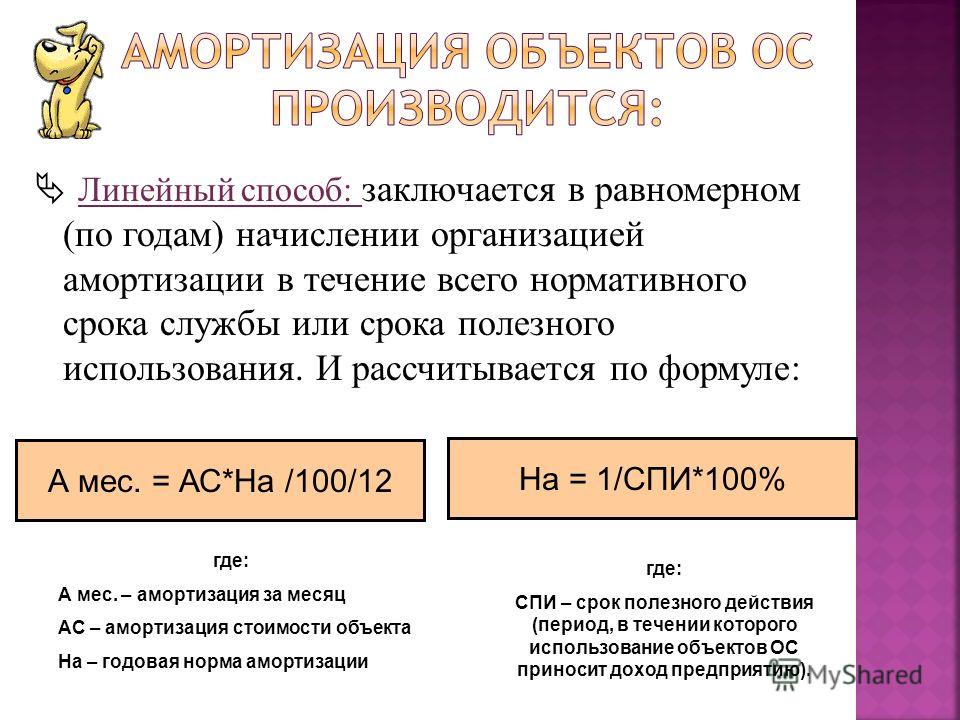

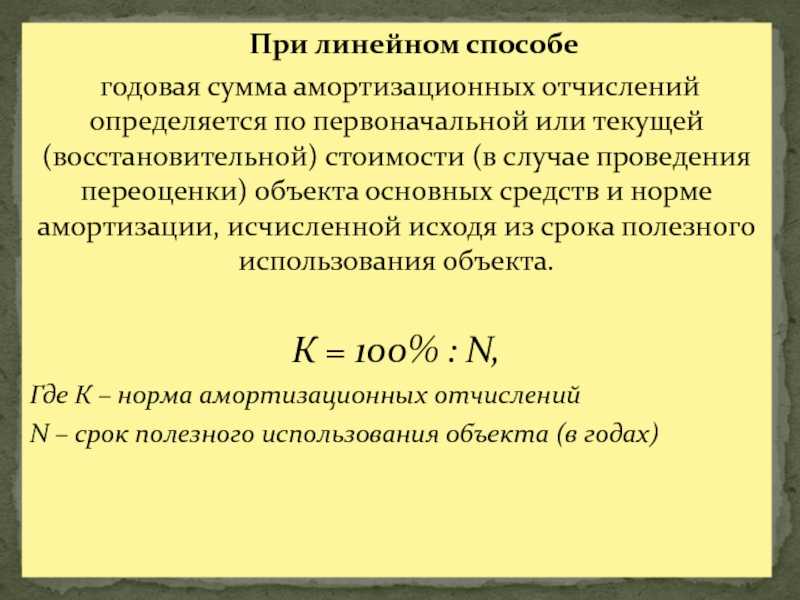

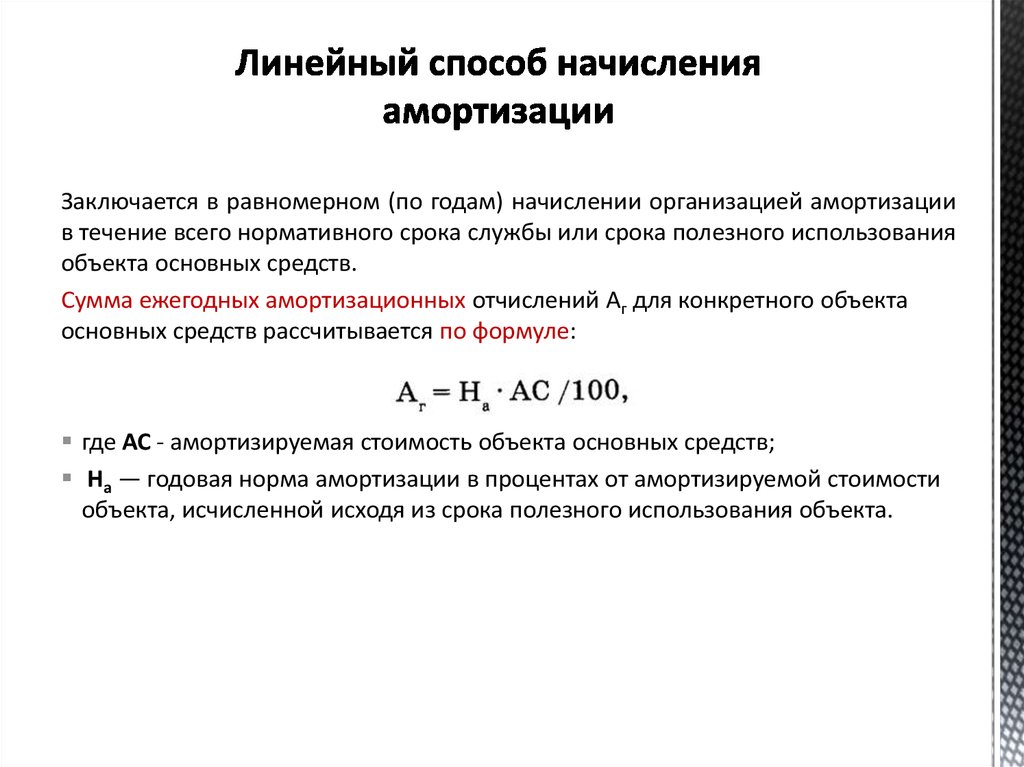

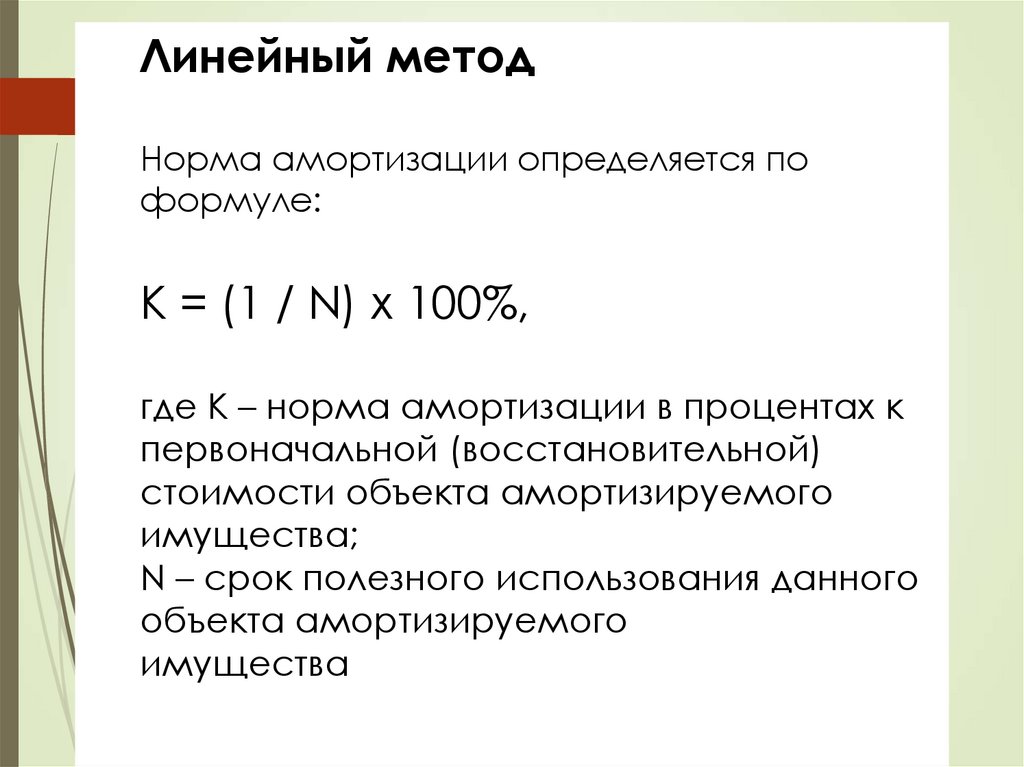

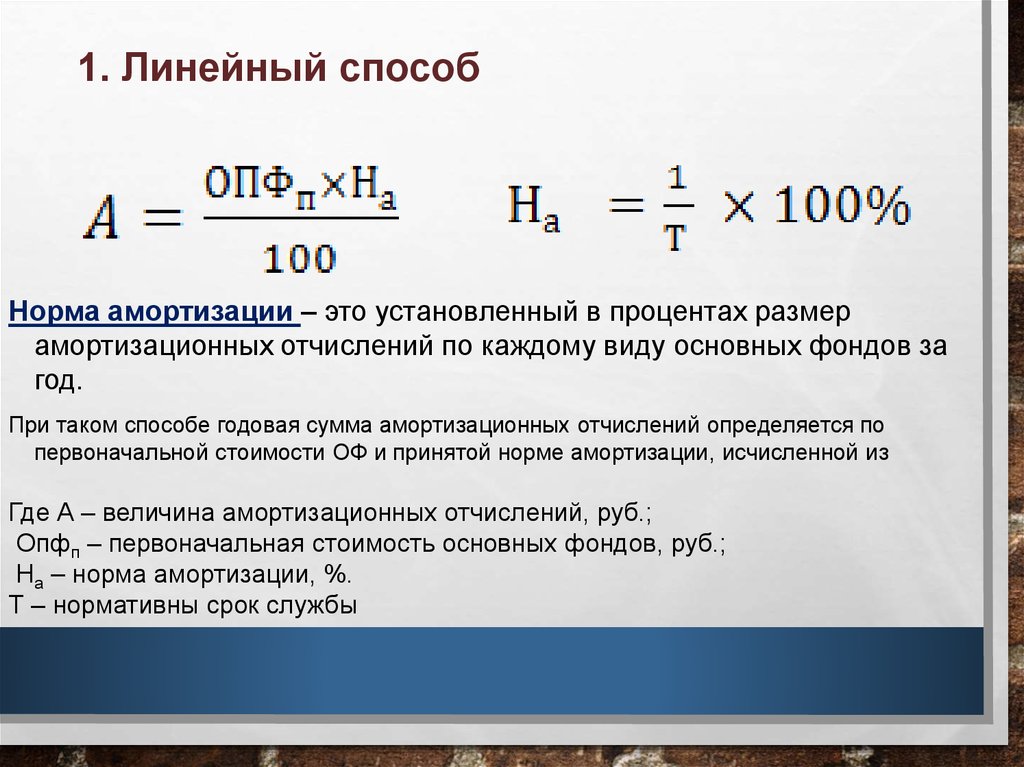

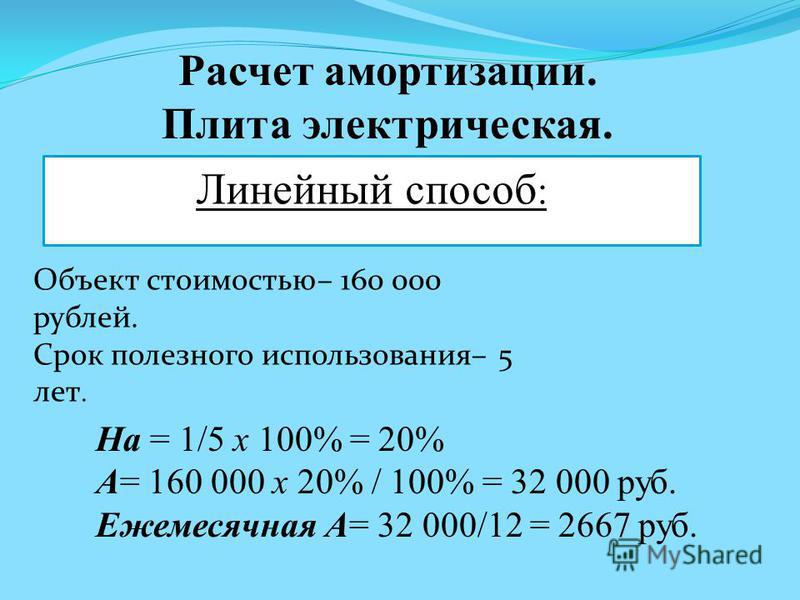

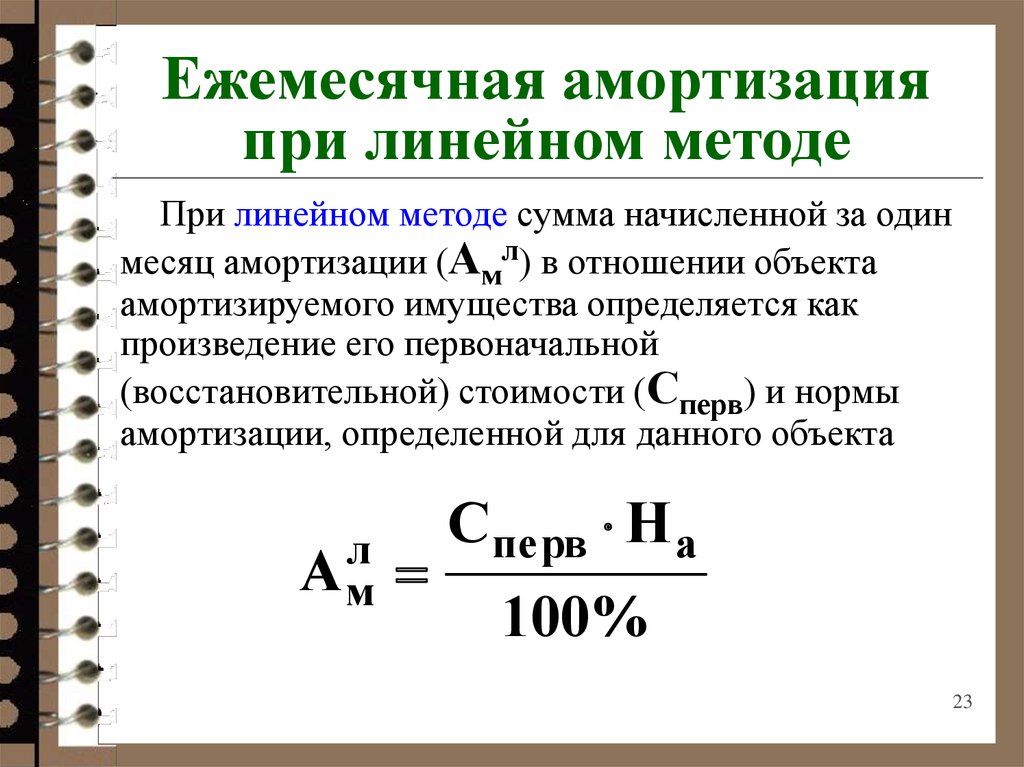

2. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем вторым пункта 13 статьи 258 настоящего Кодекса).

3. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

4. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию капитальных вложений, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

5. Независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

(п. 5 в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

6. Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

7. При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).

(п. 7 в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Как рассчитать прямолинейную амортизацию (формула)

От зданий до машин, оборудования и инструментов, каждое предприятие имеет одно или несколько основных средств, которые могут постепенно амортизироваться или изнашиваться с течением времени. Например, при постоянном использовании оборудование компании, купленное в 2015 году, обесценится к 2019 году. Концепция амортизации настолько проста.

Концепция амортизации настолько проста.

При расчете контрассчета предприятия безнадежные долги, истощение и обесценение активов компании являются важными вычетами. Для того чтобы списать стоимость дорогостоящих покупок и точно рассчитать налоги, крайне важно знать, как определить амортизацию основных средств вашей компании.

Существует три популярных метода расчета амортизации. Тем не менее линейный метод амортизации широко используется из-за его простоты и функциональности для определения амортизации активов, используемых с течением времени без определенной схемы.

Использование линейного метода амортизации при расчете амортизации активов компании настоятельно рекомендуется, поскольку это самый простой метод и приводит к наименьшему количеству ошибок в расчетах.

Что такое прямолинейная амортизация? При равномерном начислении амортизации стоимость актива последовательно снижается в течение каждого периода до тех пор, пока не будет достигнута ликвидационная стоимость. При использовании этого метода величина амортизации всегда остается постоянной в течение срока полезного использования актива, поскольку считается, что активы функциональны и приносят одинаковую прибыль компании в течение срока их полезного использования.

При использовании этого метода величина амортизации всегда остается постоянной в течение срока полезного использования актива, поскольку считается, что активы функциональны и приносят одинаковую прибыль компании в течение срока их полезного использования.

Здание компании, например, используется одинаково и последовательно каждый день, месяц и в течение года. Таким образом, величина амортизации, отраженная в отчете о прибылях и убытках компании, будет одинаковой каждый год в течение срока полезного использования здания.

Какие существуют другие виды методов амортизации?Малые и крупные предприятия широко используют прямолинейный метод амортизации из-за его простоты, точности и функциональности, но существуют и другие методы расчета стоимости амортизации актива.

В зависимости от того, как часто они используются, разные активы могут изнашиваться с разной скоростью, и может пригодиться любой метод расчета стоимости амортизации.

Другими популярными методами, используемыми при расчете стоимости амортизации, являются; Метод суммы лет или метод единицы продукции и метод двойного уменьшаемого остатка.

Расчет амортизации актива компании линейным методом амортизации можно выполнить, выполнив следующие действия:

- Узнать стоимость или цену приобретения основного средства

- Определение ожидаемого или расчетного срока полезного использования актива

- Вычтите расчетную ликвидационную стоимость актива из его первоначальной стоимости покупки. Это даст стоимость амортизируемого актива

- Разделите стоимость амортизируемого актива на количество лет, в течение которых актив будет использоваться. Это даст сумму годовой амортизации.

Формула для расчета линейной амортизации:

Линейная амортизация = (стоимость актива – расчетная ликвидационная стоимость) ÷ расчетный срок полезного использования актива.

Где:

Стоимость актива – это первоначальная стоимость приобретения или строительства актива, а также любые связанные с этим капитальные затраты.

Оценочная ликвидационная стоимость – это лом или остаточная выручка, ожидаемая от выбытия активов компании после окончания срока их полезного использования.

Предполагаемый срок полезного использования актива – расчетное время или период, в течение которого актив считается полезным и функциональным, с даты первого использования до дня прекращения использования или выбытия. Срок полезного использования часто выражается в месяцах или годах.

Каковы некоторые примеры использования линейного метода амортизации?Пример 1

Предприятие приобрело необходимое операционное оборудование за 7000 долларов. По оценкам, срок полезного использования машины составляет 10 лет, а ликвидационная стоимость оценивается в 2000 долларов США.

Чтобы рассчитать линейную амортизационную стоимость этого оборудования, мы должны рассчитать следующее;

Годовая амортизация оборудования = стоимость оборудования – оценочная ликвидационная стоимость ÷ расчетный срок полезного использования0003

= 5000 долларов США ÷ 10 = 500 долларов США

Согласно прямолинейному методу амортизации, стоимость оборудования компании будет амортизироваться на 500 долларов США каждый год.

т. е. в течение 1 года амортизационная стоимость оборудования будет составлять 500 долларов США

Год 2 = амортизационная стоимость 500 долларов США

В течение 3, 4, 5, 6, 7, 8, 9, 10 года амортизационная стоимость остается 500 долларов США. .

Пример 2

Компания только что приобрела грузовик для доставки стоимостью 50 000 долларов. Срок полезного использования транспортного средства оценивается в 5 лет, а предполагаемая утилизация составляет 15 000 долларов США.

Какой будет амортизационная стоимость грузовика, если мы будем использовать линейный метод амортизации?

Годовая амортизационная стоимость грузовика = стоимость оборудования – расчетная ликвидационная стоимость ÷ расчетный срок службы.

Следовательно, годовая амортизация = 50 000 долл. США — 15 000 долл. США ÷ 5

= 45 000 долл. США ÷ 5

= 9 000 долл. США

Это означает, что с года покупки грузовик будет анимироваться на 9 долларов США. ,000 до 5 -го года.

,000 до 5 -го года.

При ведении бухгалтерского учета вашей компании прямолинейная амортизация может отражаться на счете амортизационных отчислений как дебет и кредит счета накопленной амортизации.

Счет основных средств уменьшается в сочетании с накопленной амортизацией, поскольку он является контрсчетом основных средств.

Предполагаемая стоимость срока полезного использования, использованная в наших расчетах, дана в иллюстративных целях. Если вы рассчитываете стоимость амортизации для целей налогообложения, вы должны получить точную, показатель срока полезного использования от Налогового управления (IRS ).

Налоговое управление США разделило амортизируемые активы на несколько классов имущества. Эти классы включают имущество, которое амортизируется в течение трех, пяти, десяти, пятнадцати, двадцати и двадцати пяти лет.

Заключение Как владелец бизнеса, знание того, как рассчитать прямолинейную амортизацию основных средств вашей компании, имеет решающее значение для успеха вашего бизнеса.

Но вам не обязательно делать это самостоятельно, особенно если вы управляете крупной компанией со многими активами, которые подлежат амортизации. Вы всегда можете нанять профессионального бухгалтера для решения этой части вашего бизнеса.

Как рассчитать линейную амортизацию: шаг за шагом

Источник изображения: Getty Images

Линейная амортизация — это самый простой в использовании метод амортизации, что делает его идеальным для малых предприятий, которым необходимо амортизировать основные средства.

Владельцы бизнеса используют прямолинейный метод амортизации для списания стоимости основных средств. Линейный метод амортизации постепенно снижает стоимость основных средств или материальных активов на установленную сумму в течение определенного периода времени. Только материальные активы или активы, к которым вы можете прикасаться, могут амортизироваться, а нематериальные активы амортизируются.

Линейная амортизация считается фиксированной стоимостью, которая будет отражена в вашем скорректированном пробном балансе, и она всегда добавляется обратно в ваш операционный баланс денежных потоков, поскольку амортизация не является операционными денежными расходами и не влияет напрямую на оборотный капитал.

Обзор: Что такое прямолинейная амортизация?

Линейная амортизация является самым простым методом амортизации. Идеально подходит для тех, кто только знакомится с основами бухгалтерского учета, такими как учетный цикл, прямолинейная амортизация является наиболее частым методом амортизации, используемым малыми предприятиями.

Почему вашему малому бизнесу следует рассчитывать амортизацию линейным методом?

Существует множество причин, по которым компании предпочитают использовать линейный метод начисления амортизации. Линейный метод амортизации, безусловно, является самым простым методом расчета для вашего бухгалтера или бухгалтерии, а расходы на линейную амортизацию остаются постоянными на протяжении всего срока полезного использования актива, что позволяет легко включать расходы в бюджет вашей компании.

Вот несколько причин, по которым вашему малому бизнесу следует использовать прямолинейную амортизацию.

1. Самый простой для расчета

Линейный метод амортизации требует только определения срока полезного использования актива, оценки ликвидационной стоимости и расчета годовых или даже ежемесячных амортизационных отчислений. Безусловно, самый простой метод расчета амортизации, линейная формула амортизации:

Безусловно, самый простой метод расчета амортизации, линейная формула амортизации:

(Стоимость активов — ликвидационная стоимость) ÷ срок полезного использования = годовая амортизация

2. Согласованность

Поскольку амортизационные отчисления остаются неизменными на протяжении всего срока полезного использования актива, ваши амортизационные отчисления также будут оставаться постоянными, что значительно упрощает расчет нормы прибыли или создание точных финансовых прогнозов.

3. Меньше ошибок

Амортизация методом линейного списания является самым простым методом расчета амортизации. В результате расчет, скорее всего, будет точным. Хотя может быть полезно использовать двойное снижение или другие методы амортизации, эти методы также представляют более сложные формулы, что может привести к ошибкам, особенно для тех, кто плохо знаком с амортизацией.

Как рассчитать линейную амортизацию

Расчет линейной амортизации — это пятиэтапный процесс, к которому добавляется шестой, если амортизация списывается ежемесячно. В качестве примера возьмем следующую ситуацию.

В качестве примера возьмем следующую ситуацию.

Сара управляет небольшой некоммерческой организацией, которая недавно приобрела копировальный аппарат для офиса. Стоимость копировального аппарата составила 7500 долларов. Доставка копировального аппарата стоила 150 долларов, а налоги составляли 600 долларов, в результате чего окончательная стоимость копировального аппарата составила 8 250 долларов.

Шаг 1: Расчет стоимости актива

Первым шагом в расчете линейной амортизации является расчет стоимости актива. Окончательная стоимость, используемая при расчете амортизации, должна включать базовую цену актива вместе с любым соответствующим налогом с продаж и стоимостью доставки. Как видно из приведенного выше примера транзакции, общая стоимость копировального аппарата, приобретенного Сарой, составляет:

7 500 долл. США + 150 долл. США + 600 долл. США = 8 250 долл. США

Советы по расчету стоимости:

При расчете стоимости актива обязательно сделать следующее:

- Включите все сопутствующие расходы: Например, если вы рассчитываете стоимость установки забора, обязательно включите материальные и трудовые затраты.

- Включайте любые налоги и расходы на доставку при расчете амортизационных отчислений: Окончательная стоимость любого актива всегда должна включать дополнительные расходы, такие как налоги, обработка и доставка. Обязательно учитывайте эти суммы при расчете стоимости активов.

Шаг 2: Рассчитайте и вычтите ликвидационную стоимость из стоимости актива

Линейная амортизация требует, чтобы вы присвоили активу ликвидационную стоимость. Ликвидационная стоимость – это ожидаемая стоимость актива по истечении срока его полезного использования. Например, предположим, что Сара ожидает, что ее копировальный аппарат будет стоить 1500 долларов в конце срока службы. В этом случае расчет будет следующим:

8 250 долл. США — 1 500 долл. США = 6 750 долл. США

Советы по оценке ликвидационной стоимости:

Оценка ликвидационной стоимости актива — неточная наука. Если вы не ожидаете, что актив будет стоить много в конце срока его полезного использования, обязательно учтите это при расчете.

- Руководствуйтесь здравым смыслом: Если вы покупаете автомобиль 2020 года для своего бизнеса за 25 000 долларов США, ликвидационная стоимость автомобиля через пять лет, вероятно, составит около 6000 долларов США.

- Будьте осторожны в своих оценках: Никогда не стоит переоценивать ликвидационную стоимость вашего актива, так как это уменьшит сумму амортизационных отчислений, которую вы можете понести в течение срока его полезного использования.

Шаг 3: Определите срок полезного использования актива

Прежде чем вы сможете рассчитать амортизацию любого вида, вы должны сначала определить срок полезного использования актива, который вы хотите амортизировать. Вот некоторые общие активы и сроки их полезного использования.

| Тип актива | Срок полезного использования |

|---|---|

| Тракторы, производственные инструменты и домашний скот | 3 года |

| Транспортные средства, включая легковые автомобили, грузовики и автобусы | 5 лет |

| Офисная техника, включая копировальные аппараты и факсимильные аппараты | 5 лет |

| Мебель и светильники | 7 лет |

Для получения полного списка активов и сроков их полезного использования обязательно ознакомьтесь с публикацией IRS 946: Как амортизировать имущество.

Советы по определению срока полезного использования:

Самый простой способ определить срок полезного использования актива — обратиться к таблицам IRS, которые можно найти в Публикации 946, упомянутой выше.

- Расчетный срок полезного использования: Вы знаете свой бизнес лучше, чем кто-либо другой. Если вы считаете, что приобретенное вами транспортное средство прослужит менее пяти лет, вы можете использовать другой метод амортизации, например двойное снижение амортизации.

- Обратитесь в IRS за подтверждением: Если вы не уверены в том, каков срок полезного использования актива, обязательно обратитесь к таблицам IRS за руководством и подтверждением.

Шаг 4: Разделите 1 на количество лет полезного использования, чтобы определить годовую норму амортизации

Согласно приведенной выше таблице срок полезного использования копировального аппарата Sara составляет пять лет. Чтобы рассчитать годовую норму амортизации, Сара сделала бы следующий расчет:

1 ÷ 5 = 0,20

Это означает, что Сара будет амортизировать свой копировальный аппарат по ставке 20% в год.

Советы по определению нормы амортизации:

Поскольку срок службы копировального аппарата Сары составляет пять лет, она разделила бы 1 на 5, чтобы определить годовую норму амортизации.

- Всегда используйте годы: При определении годовой нормы амортизации всегда используйте количество лет полезного использования, а не значение.

- Всегда начинайте расчет с 1 : Ваш расчет всегда будет начинаться с 1. Если бы срок службы копировального аппарата составлял 10 лет, расчет был бы следующим: 1 ÷ 10 = 0,10.

Шаг 5: Умножьте норму амортизации на стоимость актива

Следующим шагом будет умножение нормы амортизации на стоимость актива минус ликвидационная стоимость. Помните, что копировальный аппарат Сары стоил 8 250 долларов, а ликвидационная стоимость — 1 500 долларов при годовой норме амортизации 20 %. Расчет Сары будет следующим:

20% x (8 250 — 1 500 долларов) = 1 350 долларов

Ежегодные расходы на амортизацию копировального аппарата Сары составят 1350 долларов.

Советы по определению годовой амортизации:

При расчете годовой амортизации необходимо помнить несколько моментов:

- Не забудьте включить стоимость за вычетом ликвидационной стоимости: При расчете годовой амортизации обязательно используйте себестоимость за вычетом ликвидационной стоимости, которая требуется при расчете линейной амортизации.

- Решите, хотите ли вы ежегодно учитывать амортизацию в расходах: Хотя некоторые предприятия учитывают амортизационные отчисления только ежегодно, если вы хотите регистрировать амортизацию ежемесячно, см. шаг 6.

Шаг 6: Разделите годовую амортизацию на 12 для расчета ежемесячной амортизации Последним шагом в расчете амортизации является расчет ежемесячных расходов на амортизацию. Этот расчет таков:

1350 долл. США : 12 = 112,50 долл. США

Это означает, что ежемесячные амортизационные отчисления Сары на копировальный аппарат составят 112,50 долл. США.

Советы по расчету ежемесячных амортизационных отчислений:

Вот несколько советов по расчету амортизационных отчислений:

- Разделите годовую сумму на 12, чтобы получить ежемесячные амортизационные отчисления: рассчитайте еще один шаг, разделив свои ежегодные расходы на 12, чтобы получить ежемесячные расходы на амортизацию.

- Сделайте это повторяющейся записью в журнале: Поскольку ваши ежемесячные расходы на амортизацию останутся неизменными в течение всего срока полезного использования актива, сделайте свою запись в журнале повторяющейся, чтобы ваши счета амортизации всегда были актуальными.

Запись амортизации влияет как на ваш отчет о прибылях и убытках, так и на ваш баланс. Чтобы зарегистрировать покупку копировального аппарата и ежемесячные амортизационные отчисления, вам необходимо сделать следующие записи в журнале.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31. 03.2020 | Основные средства — копировальный аппарат | 8 250 долларов США | |

| Наличные | 8 250 долларов США | ||

| Зафиксировать покупку копировального аппарата | |||

| 31.03.2020 | Расходы на амортизацию | 112,50 долларов США | |

| Накопленная амортизация — Копир | 112,50 долларов США | ||

| Для записи ежемесячной амортизации |

Когда вы покупаете актив, вы отправляете эту транзакцию на свой счет активов и свой денежный счет, создавая контрсчет для отслеживания накопленной амортизации. Затем вы можете записать свои амортизационные отчисления в главную книгу, одновременно зачисляя накопленную амортизацию на контрсчет для ежемесячной общей суммы амортизационных отчислений.

Линейная амортизация и амортизация по методу уменьшаемого остатка: в чем разница?

Метод снижающегося остатка первоначально рассчитывает больше амортизационных отчислений и использует процент от текущей балансовой стоимости актива, а не его первоначальную стоимость. Таким образом, сумма амортизации со временем снижается и продолжается до тех пор, пока не будет достигнута ликвидационная стоимость.

Например, предположим, что вы покупаете новые компьютеры для своего бизнеса по первоначальной стоимости 12 000 долларов США и амортизируете их стоимость по ставке 25% в год. Если мы оценим ликвидационную стоимость в 3000 долларов, то общая амортизируемая стоимость составит 10 000 долларов.

| Год | Ценность книги | Амортизация | Общая амортизация |

|---|---|---|---|

| 1 | 12000 долларов | 3000 долларов | 3000 долларов |

| 2 | 9000 долларов | 2250 долларов США | 5250 долларов США |

| 3 | 6750 долларов США | 1687 долларов США | 6937 долларов США |

| 4 | 5063 доллара США | 1266 долларов США | 8 203 долл. США |

| 5 | 3797 долларов США | 797 долларов | 9000 долларов |

В последней строке диаграммы обратите внимание, что 25% от 3797 долларов США составляют 949 долларов США, а не 797 долларов США, которые указаны в списке. Однако общая разрешенная амортизация равна первоначальной стоимости за вычетом ликвидационной стоимости, которая составляет 9000 долларов. При достижении этой суммы дальнейшая амортизация не допускается.

Преимущества каждого метода

Существуют веские причины для использования обоих этих методов, и выбор правильного зависит от типа рассматриваемого актива. Линейный метод начисления амортизации является наиболее простым в использовании, поэтому он упрощает бухгалтерские расчеты.

С другой стороны, метод снижающегося остатка часто обеспечивает более точный учет стоимости актива. Например, если вы покупаете новый компьютер или смартфон для своих сотрудников, эти типы активов, естественно, теряют большую ценность в начале их жизни, чем позже.

Прочие активы постепенно теряют свою стоимость (хорошими примерами являются мебель или недвижимость), поэтому в этих случаях имеет смысл использовать прямолинейный метод амортизации.

Короче говоря, используемый метод амортизации зависит от характера рассматриваемых активов, а также от предпочтений компании.

Примеры амортизации

Ниже мы предоставили вам несколько примеров прямолинейной амортизации.

1. Амортизация трактора

Джим покупает трактор для своего ранчо. Окончательная стоимость трактора, включая налоги и доставку, составляет 25 000 долларов США, а ожидаемая ликвидационная стоимость — 6 000 долларов США. Согласно приведенной выше таблице, Джим может амортизировать трактор в течение трех лет.

Вот линейный расчет амортизации для трактора Джима:

(25 000 — 6 000 долл. США) ÷ 3 = 6 333,33 долл. США

Годовые амортизационные отчисления Джима составляют 6 333,33 долл. США.

2. Амортизируемая мебель

Салли недавно обставила свой новый офис, купив письменные столы, лампы и столы. Общая стоимость мебели и приспособлений, включая налоги и доставку, составила 9000 долларов. По оценкам Салли, стоимость мебели составит около 1500 долларов в конце срока ее полезного использования, который, согласно приведенной выше диаграмме, составляет семь лет.

Вот расчет амортизации мебели и сантехники для офиса Салли:

(9 000–1 500 долларов) ÷ 7 = 1 071,43

Салли решает ежемесячно регистрировать амортизационные отчисления, поэтому ей необходимо выполнить следующий расчет. а также:

1071,43 долл. США ÷ 12 = 89,29 долл. США

Теперь Салли может ежемесячно записывать прямолинейную амортизацию своей мебели в течение следующих семи лет.

Заключительные мысли о прямолинейной амортизации

Даже если вы все еще боретесь с пониманием некоторых терминов бухгалтерского учета, к счастью, прямолинейная амортизация довольно проста. Если вы ищете бухгалтерское программное обеспечение, которое поможет вам лучше отслеживать ваши расходы на амортизацию, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Ascent.

Об авторе