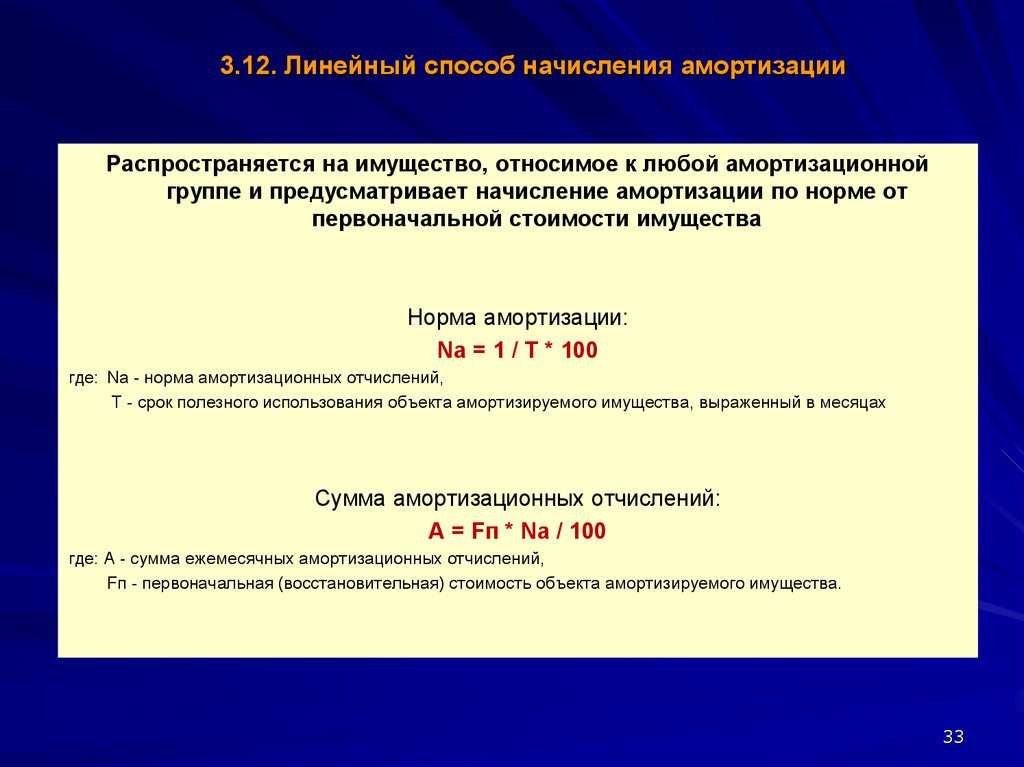

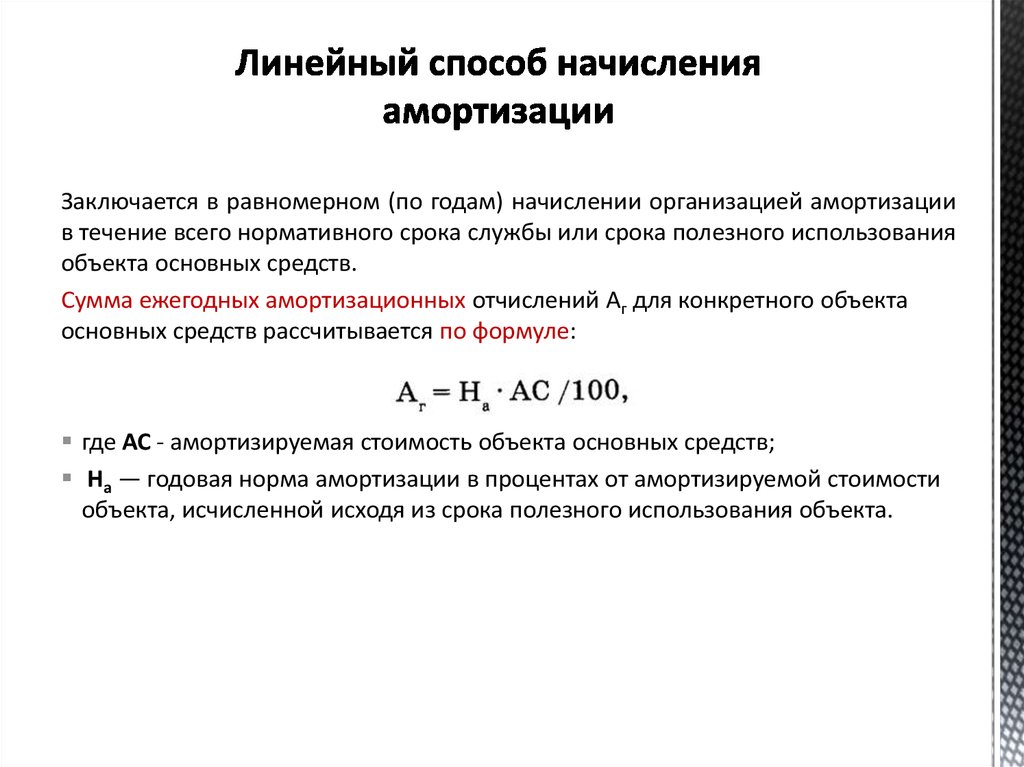

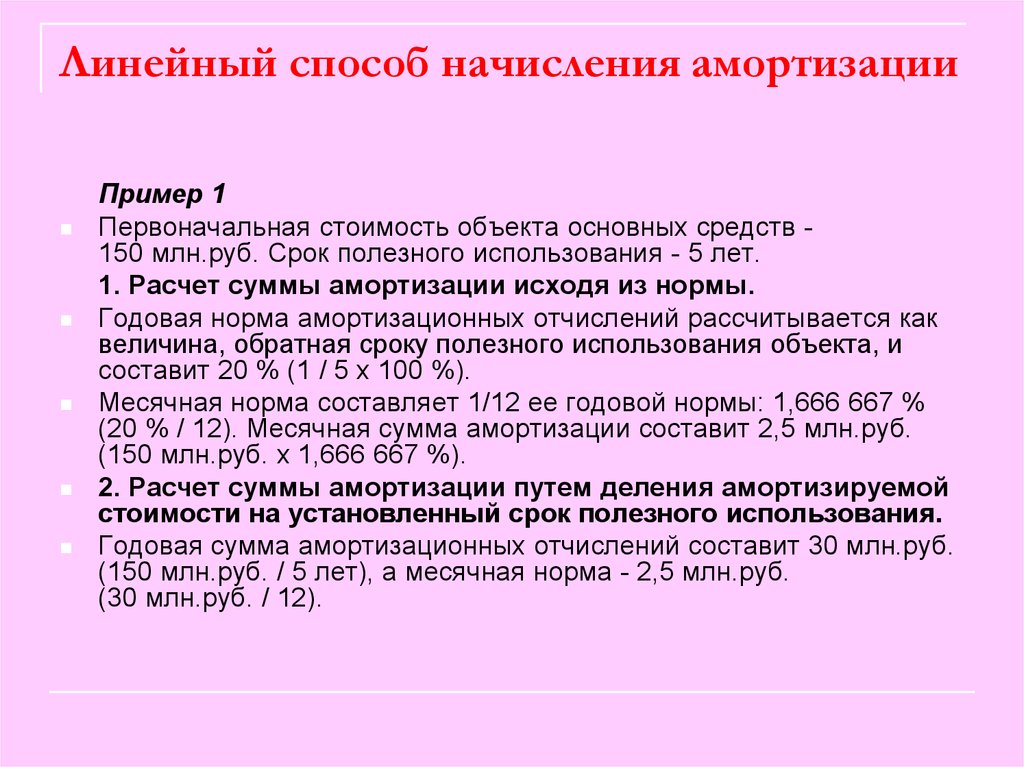

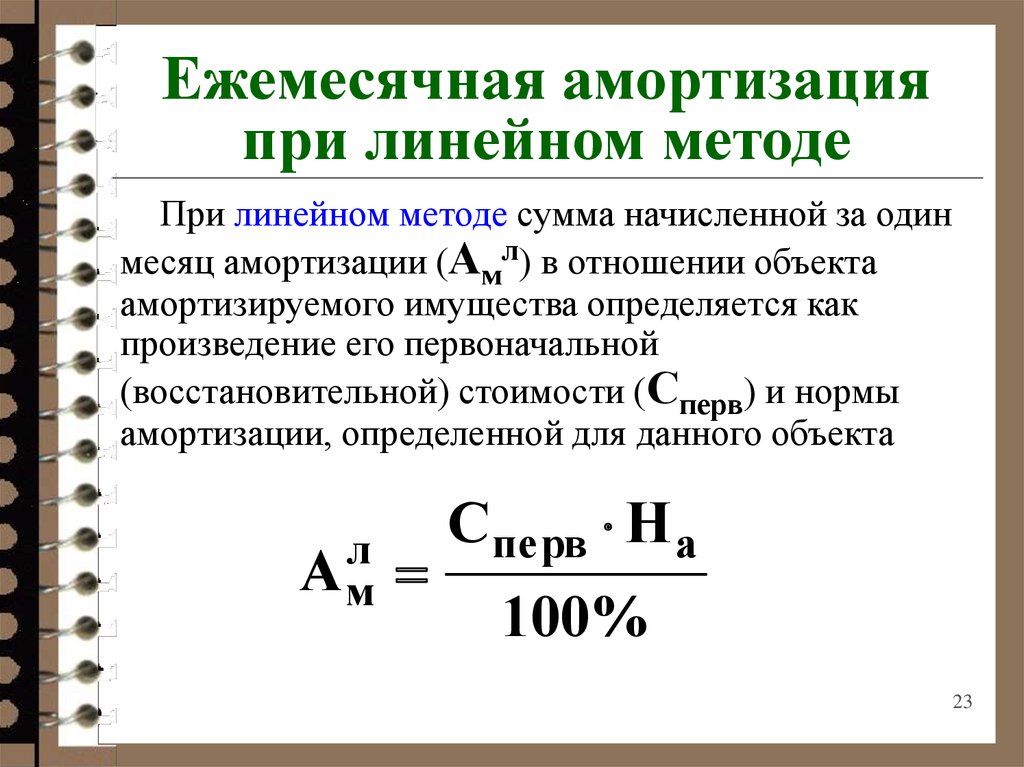

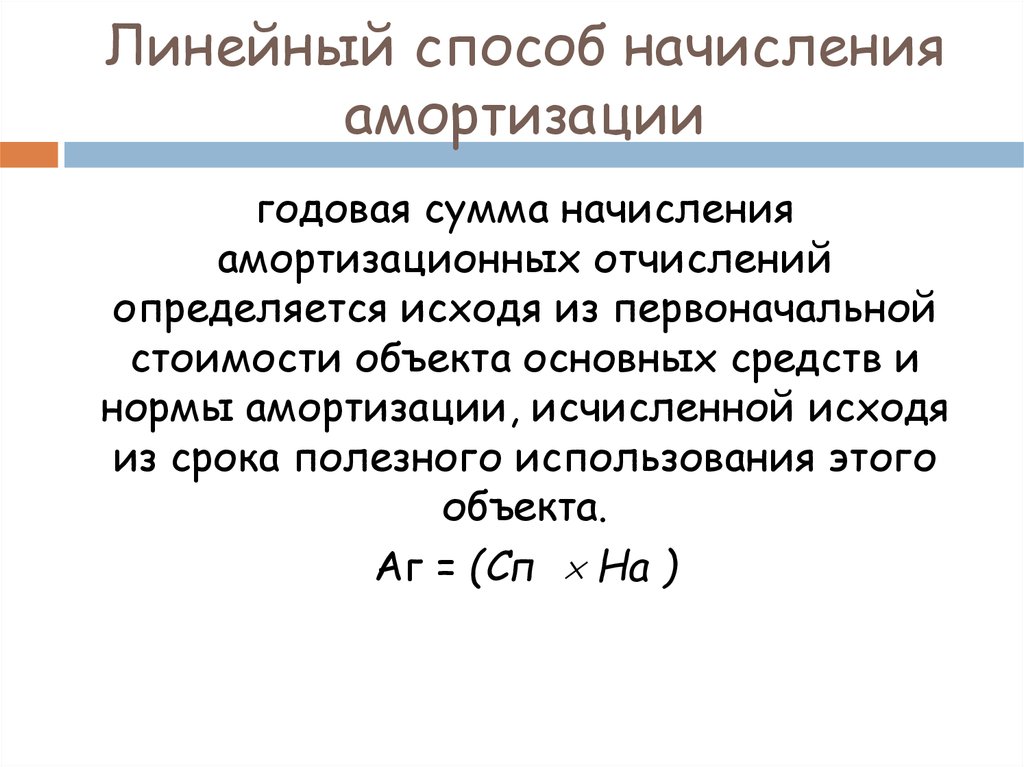

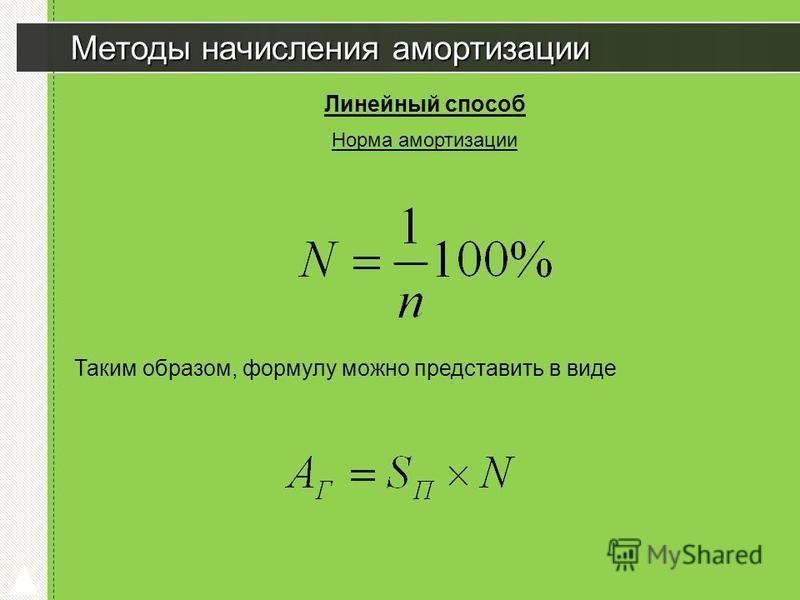

Как рассчитать амортизацию линейным способом: Норма амортизации и методы начисления амортизации

Как рассчитать амортизацию с условием применения уплаты НДС методом зачета?

- Учёт.kz

- Консультации

- Консультации по бухучету

- Как рассчитать амортизацию с условием применения уплаты НДС методом зачета?

13 июля, 2020

2687

ТОО приобрело бетонораспределительную стрелу (оборудование) из Турции методом зачета НДС за 9 303 000 тг. Срок амортизации мы установили 48 мес., способ начисления Линейный способ (от процента). Получается, каждый месяц на расходы будут идти 193 812,5 тг? Верно ли принято к учету ОС? Могу ли я амортизировать по процентному способу и период 4 года?

Ответ:

В бухгалтерском учете Вы устанавливаете норму амортизации, установленную в учетной политике для данной группы фиксированных активов.

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги: амортизация НДС в зачет учетная политика основное средство

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Каких изменений ждать в 2023 году31.10.2022

Главное

Главные новости

Выписка СНТ: добавлены новые участники с 2023 года24.11.2022

Главные новости

Налоговый кодекс 2023. Изменения приняты в Парламенте РК, отправлены на подпись24.11.2022

Что такое прямолинейная амортизация? Руководство и формула

Амортизация — это учетный процесс, который распределяет стоимость основных средств, таких как

основные средства и оборудование в течение периода времени, в течение которого они, вероятно, будут использоваться. Это позволяет

бизнес, чтобы сопоставить признание расходов с доходом, который поддерживают эти расходы,

что в конечном итоге приводит к более точной картине его прибыльности. Как таковой,

Амортизация связана не столько с оценкой активов, сколько с распределением затрат.

Что такое прямолинейная амортизация?

Прямолинейная амортизация равномерно распределяет стоимость актива в течение времени, в течение которого он будет

используется, также известный как его «срок полезного использования». Требуется всего три входа для

рассчитать: стоимость актива, срок полезного использования и ориентировочную ликвидационную стоимость — то есть, сколько

актив, вероятно, будет стоить в конце срока полезного использования. Еще один важный термин для

понимаете, это «амортизируемая база», которая является разницей между

стоимость актива и его ликвидационная стоимость. Амортизируемая база делится на число

лет, когда актив оценивается как полезный, чтобы рассчитать годовую

расходы на амортизацию.

На приведенной ниже диаграмме показан типичный сценарий линейной амортизации с последовательное снижение чистой балансовой стоимости, то есть балансовой стоимости актива на момент времени — по основному средству за пять отчетных периодов. (График использует те же рисунки, что и в бесплатно загружаемом шаблоне, который можно найти далее в этой статье.)

Последовательные ежегодные амортизационные отчисления уменьшать балансовую стоимость актива в течение срока его полезного использования. строка начинается с полной покупной цены и заканчивается предполагаемой ликвидацией ценность.Ключевые выводы

- Линейная амортизация — это учетный процесс, который распределяет стоимость фиксированной

актива в течение периода, в течение которого организация ожидает получить выгоду от его использования.

- Амортизация влияет на отчет о прибылях и убытках, баланс, прибыльность компании и чистые активы, поэтому важно, чтобы он был правильным.

- Формула прямолинейного учета требует сочетания эмпирических данных и разумные оценки.

- Бухгалтерское программное обеспечение может уменьшить нагрузку компании на расчеты и ведение индивидуальных графиков амортизации для каждого из своих основных средств.

Объяснение равномерной амортизации

Основные средства, такие как машины, здания и оборудование, представляют собой активы, которые, как ожидается,

длятся не один год, а обычно несколько лет. Как правило, это дорогостоящие товары,

и амортизация предназначена для сглаживания их затрат в течение времени, в течение которого они будут находиться в

оказание услуг. Это помогает избежать резких колебаний остатков денежных средств и прибыльности на

финансовой отчетности компании, что может быть вызвано списанием всех сразу.

Линейный метод начисления амортизации является наиболее простым методом начисления амортизации, поскольку

предполагается, что полезность актива будет снижаться на постоянной основе от периода к

период.

Учет линейной амортизации включает увеличение амортизационных отчислений учет в отчете о прибылях и убытках компании и увеличение накопленной амортизации на балансе. Накопленная амортизация является контрсчетом основных средств — баланс счета на самом деле является кредитовым балансом, поэтому он косвенно уменьшает балансовую стоимость. стоимость основных средств, когда счета активов и контрактивов засчитываются по каждому Другой.

Почему линейная амортизация важна?

Амортизация важна, поскольку при сопоставлении расходов с выручкой компания общая рентабельность определяется более точно. Прямолинейный метод амортизация, в частности, приводит к равномерным, стабильным амортизационным отчислениям, поэтому составление бюджета и финансовое прогнозирование проще. Кроме того, последовательные платежи помогают операционная рентабельность и анализ денежных потоков, так как они легко идентифицируются и удаленный.

Другие методы амортизации

Помимо прямой, бухгалтеры могут использовать несколько других амортизационных отчислений. методы. Методы, основанные на деятельности, например, дают переменную амортизацию

сборы, поскольку они основаны на использовании актива, а не на прохождении

время. Методы уменьшения начислений ускоряют амортизацию основных средств.

в первые годы, работая исходя из предположения, что актив несет самые большие убытки

стоимости услуги в начале срока полезного использования. Некоторые примеры этих чередующихся

методы амортизации включают:

методы. Методы, основанные на деятельности, например, дают переменную амортизацию

сборы, поскольку они основаны на использовании актива, а не на прохождении

время. Методы уменьшения начислений ускоряют амортизацию основных средств.

в первые годы, работая исходя из предположения, что актив несет самые большие убытки

стоимости услуги в начале срока полезного использования. Некоторые примеры этих чередующихся

методы амортизации включают:

- Метод единиц продукции: Этот метод амортизации, основанный на деятельности количественно определяет срок полезного использования актива с точки зрения количества произведенной им продукции ожидается иметь. Амортизационные отчисления определяются количеством единиц произведено за определенный период времени в процентах от единиц, которые, как ожидается, будут производится в течение всего срока полезного использования, которая затем умножается на амортизируемую база.

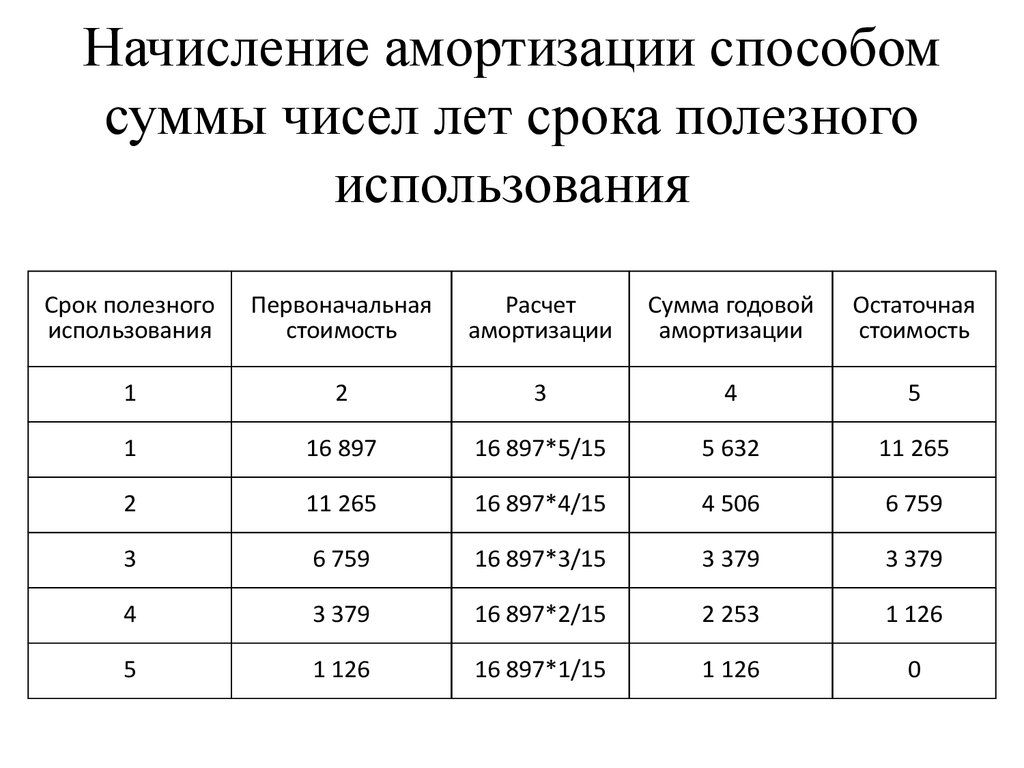

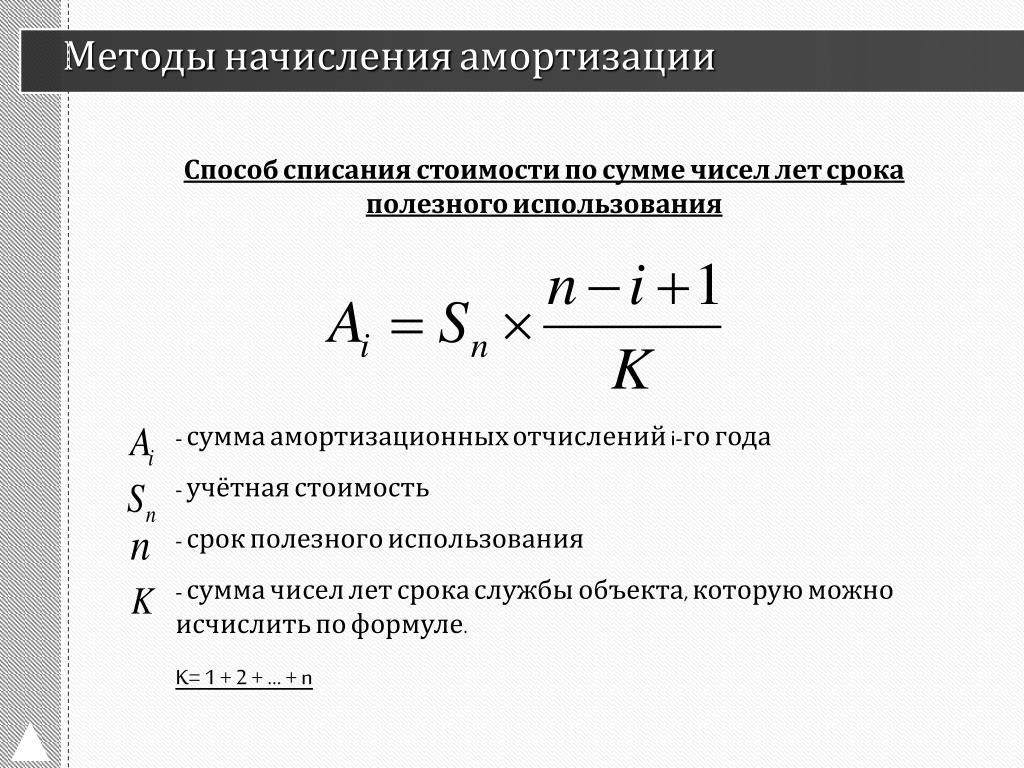

- Метод суммы цифр лет: Это ускоренный

метод амортизации, который приводит к снижению амортизационных отчислений в последующие годы

с использованием уменьшающейся доли амортизируемой базы.

- Метод снижающегося остатка: Этот метод уменьшения начислений постоянная норма амортизации к уменьшающемуся балансу чистых активов, чтобы получить более высокую доходность амортизационные отчисления в первые годы срока полезного использования актива и более низкие заряжает ближе к концу. Двойное уменьшающееся сальдо — еще одна версия этого метода; как следует из названия, он удваивает норму амортизации, что приводит к очень ускоренному амортизационные отчисления.

- Модифицированная система ускоренного возмещения затрат (MACRS): Это

метод амортизации требуется для целей налогообложения в США и, в отличие от GAAP-совместимого

методы полностью амортизируют активы до нулевой стоимости, а не до их ликвидационной стоимости.

IRS предоставляет предписанные сроки полезного использования в зависимости от класса активов.

Когда использовать прямолинейную амортизацию

Бухгалтеры пытаются выбрать метод амортизации, который лучше всего соответствует характер основных средств. Компания может использовать различные методы начисления амортизации. различные виды основных средств, но они должны последовательно использовать один и тот же метод время. Линейная амортизация является распространенным вариантом по умолчанию из-за ее практичности: Его легко рассчитать, он требует меньше административной нагрузки и менее подвержен ошибкам.

Несмотря на простоту, характер основного средства часто делает прямолинейную амортизацию

самый подходящий выбор. Когда устаревание основного средства является просто результатом времени

Преходяще, прямолинейная амортизация является подходящим методом. Мебель и сантехника есть

хорошие примеры основных средств, которые просто теряют ценность по мере старения. Прямая линия

амортизация также уместна в сценариях, где экономическая полезность актива,

например, склад, одинаков в каждый период времени.

Линейная амортизация представляет собой аналогичную концепцию, которая применяется к нематериальным активам с определенные сроки полезного использования, такие как патенты, товарные знаки и авторские права. В отличие от прямолинейного амортизация обычно не предполагает ликвидационной стоимости и рассчитывается на основе полной стоимости нематериального актив.

Преимущества и недостатки прямолинейной амортизации

Преимущества линейной амортизации поддерживают популярность этого метода. Среди их:

- Линейная амортизация легко рассчитывается и последовательно применяется.

- Он имеет широкое применение ко многим основным средствам, особенно когда их устаревание просто по прошествии времени.

- Графики прямолинейной амортизации просты и сокращают количество необходимых

Бухучет, ведение учета, делопроизводство.

Однако бухгалтеры часто возражают против использования прямолинейного метода. Отмечены недостатки:

- Некоторые активы более правильно амортизируются на основе выпуска, ввода или использования.

- Требуется, чтобы использование периодов восстановления MACRS было приемлемым для налогообложения США. целей, что вызывает необходимость дополнительных расчетов.

- Некоторые активы устаревают в первые годы своего существования, например компьютеров и транспортных средств.

- Оценки срока полезного использования и ликвидационной стоимости могут быть субъективными и разные компании.

Какие числа включаются в прямолинейную амортизацию?

Каждая из трех точек данных, используемых для расчета прямолинейной амортизации — актив

стоимость, ликвидационная стоимость и срок полезного использования — имеет свой собственный набор соображений.

Оценки и суждения необходимы для целей систематического распределения затрат.

и рациональным образом.

- Покупная цена: Эта точка данных основана на фактах. Покупка цена включает в себя стоимость актива плюс любые трудовые и материальные затраты, необходимые для размещения его в эксплуатацию, такую как доставка, установка и настройка.

- Стоимость утильсырья или металлолома: Это оценка того, сколько денег можно быть получены, когда актив выведен из эксплуатации и продан или сдан в лом. Много компании установят эту оценку на ноль из-за отсутствия более разумной оценки. В других случаях может быть полезен прошлый опыт или руководства по перепродаже.

- Срок полезного использования: Это еще одна оценка, представляющая количество

лет предполагается, что объект будет находиться в эксплуатации. Срок полезного использования часто отличается от

физическая жизнь; первый представляет собой время, в течение которого актив может выполнять свои запланированные функции.

функционировать по назначению. Часто у машин еще остается физическая жизнь, но

текущие затраты на ремонт и техническое обслуживание или снижение операционной эффективности снижают его

срок полезного использования.

Бухгалтеры обычно используют налоговые таблицы IRS, прошлый опыт или внешние данные.

источники, помогающие определить срок полезного использования основных средств.

Бухгалтеры обычно используют налоговые таблицы IRS, прошлый опыт или внешние данные.

источники, помогающие определить срок полезного использования основных средств.

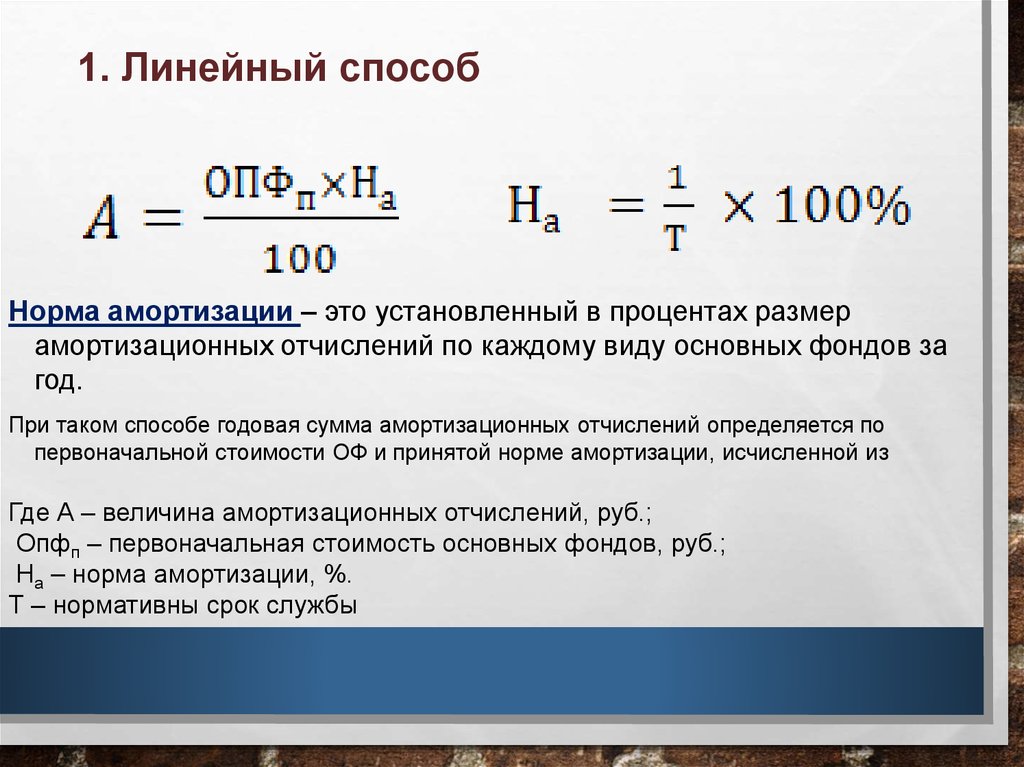

Формула прямолинейной амортизации

Формула линейной амортизации обеспечивает стабильное и последовательное определение ежегодные амортизационные отчисления за каждый период. Формула расчета годового Амортизационные отчисления линейным методом составляют:

Ежегодные расходы на амортизацию = (стоимость – ликвидационная стоимость) / срок полезного использования

Как рассчитать линейную амортизацию

Расчет линейной амортизации включает только три точки данных: стоимость активов, ликвидационная стоимость и срок полезного использования (описаны в шагах 1–3). Однако важно обратите внимание, что только один из трех основан на неопровержимых фактах, а два других оценки.

Далее необходимо выполнить следующие шаги:

- Определить полную стоимость основного средства, которая включает стоимость актива.

плюс любые затраты на ввод в эксплуатацию.

плюс любые затраты на ввод в эксплуатацию. - Оцените срок полезного использования актива, т. е. как долго он будет находиться в эксплуатации. оказание услуг.

- Оценить ликвидационную стоимость актива или за сколько его можно продать в конце срока полезного использования.

- Используйте приведенную ниже стандартную формулу прямолинейной амортизации для расчета годового расходы на амортизацию.

- Необязательно: разделите годовую сумму амортизационных отчислений на 12, чтобы получить месячную расходы на амортизацию.

- Необязательно: разделите 1 на срок полезного использования, чтобы получить годовую норму амортизации. За например, пять лет переводятся в 1/5, или 20% каждый год. Затем умножьте годовой норма амортизации по амортизируемой базе.

Примеры линейной амортизации

Рассмотрим следующий пример линейной амортизации. Компания KMR Inc. имеет

приобрел новый грузовик для доставки по полной цене покупки 100 000 долларов США (себестоимость). Он заплатил

наличными и, исходя из своего опыта, оценивает, что грузовик, вероятно, будет в эксплуатации

пять лет (срок полезного использования). На основе данных надежного руководства по ценообразованию транспортных средств

оценок, а также оценки пробега и будущего состояния, KMR оценивает, что доставка

грузовик можно будет продать примерно за 15 000 долларов (ликвидационная стоимость) в конце пяти лет.

Он заплатил

наличными и, исходя из своего опыта, оценивает, что грузовик, вероятно, будет в эксплуатации

пять лет (срок полезного использования). На основе данных надежного руководства по ценообразованию транспортных средств

оценок, а также оценки пробега и будущего состояния, KMR оценивает, что доставка

грузовик можно будет продать примерно за 15 000 долларов (ликвидационная стоимость) в конце пяти лет.

По формуле (себестоимость – ликвидационная стоимость)/срок полезного использования, годовая амортизация КМР расходы, основанные на прямолинейном методе, составляют 17 000 долларов США [(100 000 долларов США – 15 000 долларов США) / 5].

Чтобы увидеть, как этот пример проявляется при выбытии активов, см. диаграмму в верхней части этой статье и шаблоне, представленном в следующем разделе.

Шаблон был предварительно загружен с помощью примера из предыдущего раздела, но его можно изменяется путем обновления трех входных переменных, выделенных желтым цветом.

Расчет и отслеживание амортизации с помощью NetSuite

Хотя прямолинейная амортизация может быть самым простым из методов амортизации, сохранение

ручные электронные таблицы амортизационных отчислений для всего амортизируемого имущества компании

активы могут быть сложными, трудоемкими и подверженными ошибкам. Добавляя трудности,

предприятия могут использовать разные методы амортизации для различных категорий основных средств.

активы, каждый со своим графиком амортизации. Более того, разные

Графики амортизации могут также потребоваться для бухгалтерских и налоговых целей. Крепкий

автоматизированный учет NetSuite Cloud

Программное обеспечение для бухгалтерского учета может взять на себя этот утомительный процесс, уменьшая вероятность

для ошибок и освобождения сотрудников для работы над более ценной деятельностью. Кроме того,

интеграция с NetSuite Fixed

Управление активами может помочь гарантировать, что амортизация и инвентаризация активов

согласованы, записи точны, а правила амортизации применяются последовательно.

Добавляя трудности,

предприятия могут использовать разные методы амортизации для различных категорий основных средств.

активы, каждый со своим графиком амортизации. Более того, разные

Графики амортизации могут также потребоваться для бухгалтерских и налоговых целей. Крепкий

автоматизированный учет NetSuite Cloud

Программное обеспечение для бухгалтерского учета может взять на себя этот утомительный процесс, уменьшая вероятность

для ошибок и освобождения сотрудников для работы над более ценной деятельностью. Кроме того,

интеграция с NetSuite Fixed

Управление активами может помочь гарантировать, что амортизация и инвентаризация активов

согласованы, записи точны, а правила амортизации применяются последовательно.

Заключение

Линейный метод начисления амортизации является популярным методом распределения стоимости основных средств

в течение всего срока их полезного использования. Этот метод основан на том, что по прошествии времени

рассчитывать согласованную сумму амортизационных отчислений в каждом отчетном периоде. Потому что

это самый простой метод, совместимый с GAAP, а также наиболее часто используемый на практике.

Потому что

это самый простой метод, совместимый с GAAP, а также наиболее часто используемый на практике.

Часто задаваемые вопросы о прямолинейной амортизации

Какие существуют другие методы амортизации?

Другие методы амортизации включают единицы продукции, сумму цифр года, снижение баланса и модифицированные системы ускоренного возмещения затрат (MACRS). Все эти методы соответствуют GAAP, за исключением MACRS, который требуется IRS для налогообложения США. целей.

Чем прямолинейный метод амортизации отличается от других методов?

Линейный метод амортизации отличается от других методов, поскольку он основан исключительно на ход времени.

Каким образом линейная амортизация учитывается в бухгалтерском учете?

При начислении амортизации линейным методом текущий период

сумма амортизации списывается на счет амортизационных отчислений в отчете о прибылях и убытках

и отнесены на счет накопленной амортизации в бухгалтерском балансе. Это служит

увеличивают расходы, что снижает доход за период. Это также увеличивает контра

счет активов, который уменьшает текущее сальдо соответствующего актива при зачете

вместе.

Это служит

увеличивают расходы, что снижает доход за период. Это также увеличивает контра

счет активов, который уменьшает текущее сальдо соответствующего актива при зачете

вместе.

Каковы реалистичные допущения линейного метода начисления амортизации?

Две из трех точек данных, необходимых в формуле линейной амортизации, оценки: экономический срок полезного использования актива и расчетная ликвидационная стоимость на момент конец жизни. Третья точка данных, стоимость актива, определяется эмпирически. исходя из покупной цены и затрат, понесенных для ввода актива в эксплуатацию по назначению.

Что такое прямолинейная амортизация?

Прямолинейная амортизация

аналогичная концепция линейной амортизации, но она применяется к нематериальным активам

с определенным сроком полезного использования, такие как патенты, товарные знаки и авторские права. в отличие

прямолинейная амортизация, амортизация обычно не предполагает ликвидационной стоимости и

рассчитывается на всю стоимость нематериального актива.

Как рассчитать линейную амортизацию?

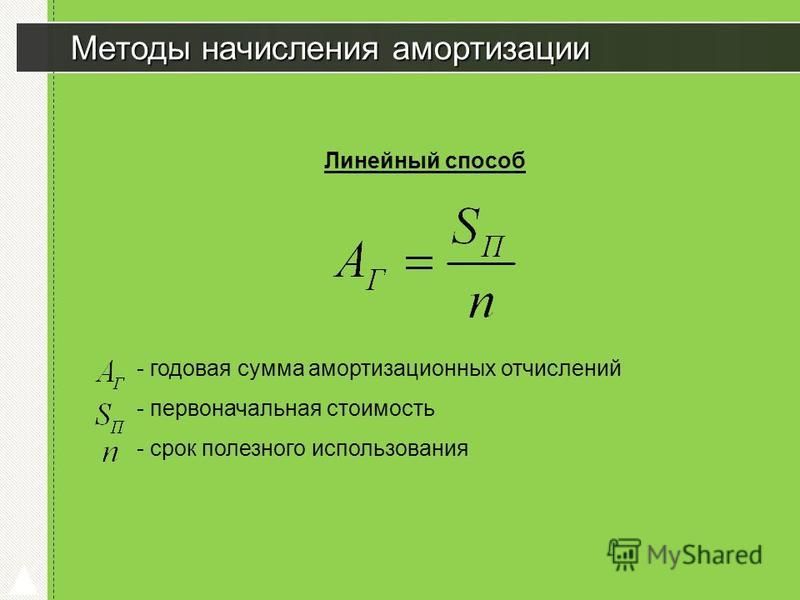

Амортизация линейным способом рассчитывается путем деления амортизируемой стоимости основного средства базы по сроку полезного использования. Амортизируемая база – это разница между стоимостью актива совокупные затраты и предполагаемая ликвидационная стоимость в конце срока полезного использования. Полезное срок эксплуатации выражается в годах, в течение которых ожидается, что актив будет приносить экономическую выгоду.

Что такое линейный пример амортизации?

Допустим, компания покупает новый грузовик для доставки за 100 000 долларов (стоимость). Компания

платит наличными и, исходя из своего опыта, рассчитывает, что грузовик будет эксплуатироваться в течение

пять лет (срок полезного использования). С помощью сторонних данных об оценках цен на транспортные средства и

оценивая пробег и будущее состояние, компания оценивает, что грузовик доставки

будет продаваться примерно за 15 000 долларов (ликвидационная стоимость) в конце пяти лет. Формула

для расчета годовой амортизации линейным методом составляет (себестоимость – ликвидационная

стоимость) / срок полезного использования. Применительно к этому примеру годовая амортизация составит 17 000 долл. США или

(100 000–15 000 долларов США) / 5,

Формула

для расчета годовой амортизации линейным методом составляет (себестоимость – ликвидационная

стоимость) / срок полезного использования. Применительно к этому примеру годовая амортизация составит 17 000 долл. США или

(100 000–15 000 долларов США) / 5,

Какова формула амортизации

При линейном методе формула годовой амортизации:

(себестоимость – ликвидационная стоимость) / срок полезного использования = годовой расход на амортизацию

Почему мы используем линейную амортизацию?

Бухгалтеры используют линейную амортизацию, потому что ее легко рассчитать, она меньше административное бремя и меньше подвержены ошибкам. Это также наиболее подходящий выбор для основные средства, которые устаревают по мере старения с течением времени.

Прямолинейный метод амортизации (определение, примеры)

Главная » Бухгалтерские ресурсы » Ресурсы отчета о прибылях и убытках » Прямолинейный метод амортизации

Метод прямолинейной амортизации — один из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. Таким образом, амортизационные отчисления в отчете о прибылях и убытках остаются неизменными для конкретного актива в течение периода. Таким образом, отчет о прибылях и убытках относится к расходам равномерно, как и стоимость актива в балансе. Балансовая стоимость актива в балансе уменьшается на ту же сумму.

Таким образом, амортизационные отчисления в отчете о прибылях и убытках остаются неизменными для конкретного актива в течение периода. Таким образом, отчет о прибылях и убытках относится к расходам равномерно, как и стоимость актива в балансе. Балансовая стоимость актива в балансе уменьшается на ту же сумму.

Содержание

- Что такое прямолинейный метод амортизации?

- Colgate’s Straight Line Depreciation Method

- Formula

- Straight Line Depreciation Method Examples

- Accounting

- Advantages

- Final Thoughts

- Straight Line Depreciation Video

- Recommended Articles

You are free to use this image на вашем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: линейный метод амортизации (wallstreetmojo.com)

Прямолинейный метод амортизации компании Colgate

источник: Colgate SEC Filings

- Компания Colgate использует линейный метод амортизации.

Его активы включают землю, здания, машины и оборудование; все отражаются по себестоимости.

Его активы включают землю, здания, машины и оборудование; все отражаются по себестоимости. - Срок полезного использования машин и оборудования составляет от 3 до 15 лет.

- Срок полезного использования здания чуть больше 40 лет.

- Кроме того, обратите внимание, что амортизация не указывается отдельно в Colgate. Они включены в себестоимость продажСтоимость продажЗатраты, непосредственно связанные с производством товаров, которые продаются в фирме или организации, называются себестоимостью продаж.Подробнее или Коммерческие, общие и административные расходы.

Формула

Линейный метод амортизации можно рассчитать по следующей формуле:

Годовая амортизация = (Стоимость актива – Стоимость ликвидации) * Норма амортизации

или

Годовая амортизация = (Стоимость актива – Стоимость ликвидации) / Срок полезного использования актива на момент покупки. Значение, которое мы получим после выполнения Приведенный выше прямолинейный метод начисления амортизации представляет собой амортизационные отчисления, которые вычитаются из отчета о прибылях и убытках каждый год до окончания срока полезного использования актива. Предположим, компания купила машину за 10 000 долларов. Теперь, согласно прямолинейному методу амортизации: Таким образом, годовая стоимость амортизации = (Стоимость актива – Стоимость ликвидации)/Срок полезного использования = 8000/8 = 1000 долл. США Следовательно, Компания будет ежегодно амортизировать машину на 1000 долларов в течение восьми лет. Спасательная стоимость актива. Спасательная стоимость или ликвидационная стоимость — это оценочная стоимость актива по истечении срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США, т. е. стоимость, по которой актив может быть продан или утилизирован после его срок полезного использования закончился.

Спасательная стоимость актива. Спасательная стоимость или ликвидационная стоимость — это оценочная стоимость актива по истечении срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США, т. е. стоимость, по которой актив может быть продан или утилизирован после его срок полезного использования закончился. Прямолинейный метод амортизации Примеры

По их оценкам, срок полезного использования машины составляет восемь лет, а ликвидационная стоимость — 2000 долларов.

По их оценкам, срок полезного использования машины составляет восемь лет, а ликвидационная стоимость — 2000 долларов.

Бухгалтерский учет

Как корректировать амортизационные отчисления в балансе, отчете о прибылях и убытках и отчете о движении денежных средств?

Как видно из приведенной выше таблицы – По истечении 8 лет, т. е. по истечении срока полезного использования, машина амортизируется до ликвидационной стоимости.

е. по истечении срока полезного использования, машина амортизируется до ликвидационной стоимости.

Теперь мы рассмотрим, как эти расходы отражаются в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общим активам компании. Подробнее, отчет о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором суммируются все доходы компании. и расходы с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. Подробнее и отчет о движении денежных средств. Возьмем приведенный выше пример машины:

- Когда машина покупается за 10 000 долларов, денежные средства и их эквиваленты Денежные средства и их эквиваленты Денежные средства и их эквиваленты представляют собой активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в наличные деньги и имеют низкий риск колебания цен.

Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее уменьшены на $10000 и перенесены в строку «Основные средства» баланса.

Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее уменьшены на $10000 и перенесены в строку «Основные средства» баланса. - В то же время отчет о движении денежных средствОтчет о движении денежных средствОтчет о движении денежных средств является бухгалтерским документом, который отслеживает входящие и исходящие денежные средства и их эквиваленты от бизнеса.Подробнее показывает отток в размере 10000 долларов США.

- Сейчас, 1000 долларов США будут учитываться в отчете о прибылях и убытках как амортизационные отчисления в течение восьми лет подряд. Несмотря на то, что вся сумма оплачивается за машину в момент покупки, расходы начисляются со временем.

- Каждый год на контрсчет добавляется 1000 долларовКонтрасчетКонтрасчет — это противоположная запись, которая передается для компенсации связанных с ним исходных балансов счетов в бухгалтерской книге.

Это помогает бизнесу получить фактическую сумму капитала и сумму уменьшения стоимости, тем самым представляя чистые остатки на счете. читайте больше о балансе, т. е. Основные средства. Это называется накопленной амортизацией. Это необходимо для уменьшения любой балансовой стоимости Балансовая стоимость Балансовая стоимость – это балансовая стоимость активов в балансовом отчете компании, рассчитанная как первоначальная стоимость за вычетом накопленной амортизации/обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом расходов на амортизацию/обесценения.Подробнее о активе. Таким образом, после 1 ст год, накопленная амортизацияНакопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе.читать дальше будет 1000$; после 2 -го года будет 2000$; до конца 8 -го года она будет составлять 8000 долларов США.

Это помогает бизнесу получить фактическую сумму капитала и сумму уменьшения стоимости, тем самым представляя чистые остатки на счете. читайте больше о балансе, т. е. Основные средства. Это называется накопленной амортизацией. Это необходимо для уменьшения любой балансовой стоимости Балансовая стоимость Балансовая стоимость – это балансовая стоимость активов в балансовом отчете компании, рассчитанная как первоначальная стоимость за вычетом накопленной амортизации/обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом расходов на амортизацию/обесценения.Подробнее о активе. Таким образом, после 1 ст год, накопленная амортизацияНакопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе.читать дальше будет 1000$; после 2 -го года будет 2000$; до конца 8 -го года она будет составлять 8000 долларов США.

- После окончания срока полезного использования машины балансовая стоимость актива будет составлять всего 2000 долларов США. Руководство продаст актив, и если он будет продан выше ликвидационной стоимости, прибыль будет отражена в отчете о прибылях и убытках, или убыток, если продано ниже ликвидационной стоимости. Сумма, полученная после продажи актива, будет показана как приток денежных средств в отчете о движении денежных средств, и то же самое будет указано в строке денежных средств и их эквивалентов балансового отчета.

Преимущества

- Это самый простой метод амортизации актива.

- Это наиболее часто используемый и простой для понимания метод.

- Не требует сложных вычислений; следовательно, вероятность ошибок меньше.

- Поскольку актив амортизируется равномерно, это не приводит к изменению прибыли или убытка из-за расходов на амортизацию. Напротив, другие методы амортизации могут повлиять на изменения в отчете о прибылях и убытках.

Заключительные мысли

В статье мы увидели, как прямолинейный метод амортизации может амортизировать стоимость актива в течение срока полезного использования актива. Это самый простой и простой метод амортизации, при котором стоимость актива амортизируется равномерно в течение срока его полезного использования.

Прямолинейная амортизация Видео

Рекомендуемые статьи

Эта статья представляет собой руководство по прямолинейному методу амортизации и его определению. В этом мы обсуждаем прямолинейный метод вместе с практическими примерами (Colgate) и его влияние на отчет о прибылях и убытках, балансовый отчет и денежные потоки. Вы также можете узнать больше об основах бухгалтерского учета из следующих статей —

- Прямолинейная амортизация

- Экономическая амортизация

- Формула нормы амортизации

- Бухгалтерские оценки

Начнем

Бесплатный курс бухгалтерского учета

Вы научитесь основам бухгалтерского учета всего за 1 час, гарантировано!

Введите адрес электронной почты * Пожалуйста, укажите правильный адрес электронной почты.

Об авторе