Как рассчитать авансовый платеж по усн доходы: Расчет и уплата авансового платежа по УСН в 2023 году в срок

Авансовые платежи по УСН

Что такое авансовые платежи на УСН

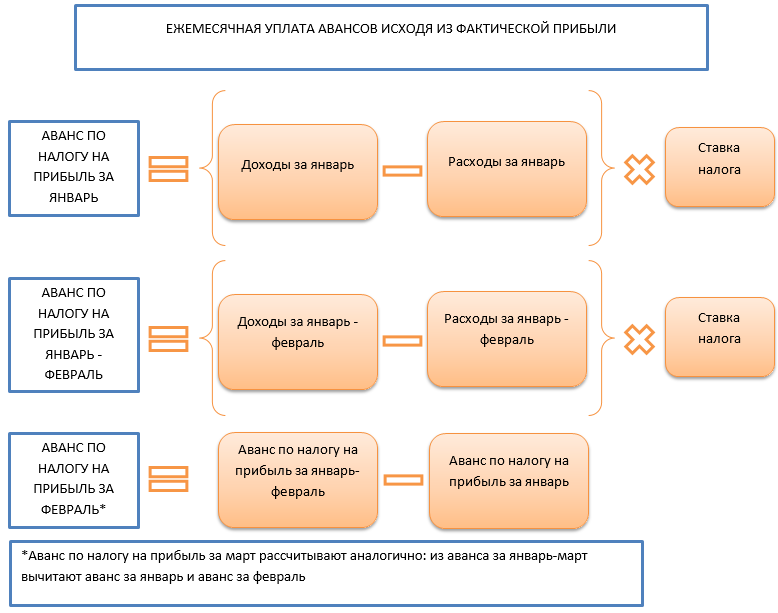

Налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Сроки оплаты авансовых платежей по УСН в 2021 году:

Первый квартал — 26 апреля 2021 года (перенос с воскресенья 25 апреля)

Первое полугодие — 26 июля 2021 года (перенос с воскресенья 25 июля)

Девять месяцев — 25 октября 2021 года

Уменьшение налога на сумму страховых взносовСтраховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

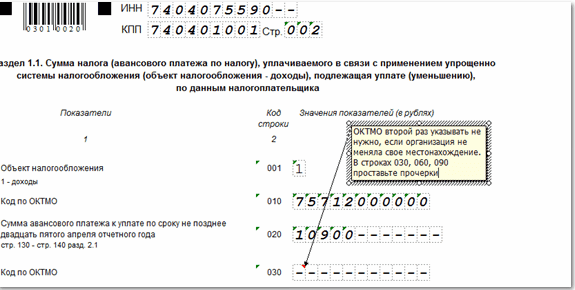

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

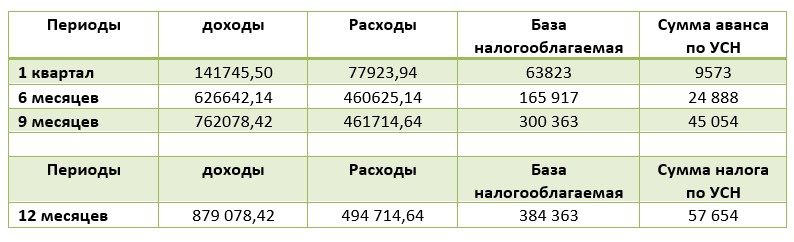

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Неуплата авансовых платежей по УСН: ответственность

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в 2 раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п.

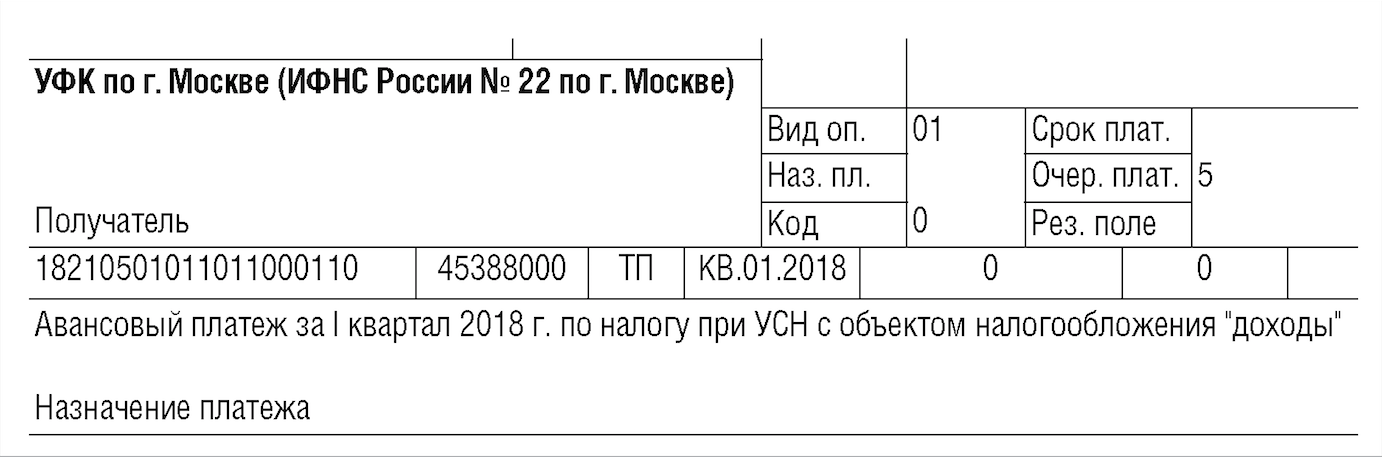

Оплата авансовых платежей при УСН: КБК

При верном указании КБК авансовый платеж УСН будет правильно зачислен в бюджет РФ. Плательщику следует внимательно заполнять данное поле в платежном поручении.

Приведем КБК для перечисления налога, действующие в 2020-2021 году:

182 1 05 01011 01 1000 110 — КБК налога, рассчитываемого «упрощенцами» с объектом налогообложения «доходы»;

182 1 05 01021 01 1000 110 — КБК налога, рассчитываемого налогоплательщиками, ведущими деятельность на УСН с объектом налогообложения «доходы минус расходы», причем этот КБК с 2017 года применяется и при уплате минимального налога.

Значения КБК установлены приказом Минфина России от 08.06.2018 № 132н, текст которого следует использовать в актуальной редакции.

Как оплатить обязательные взносы ИП: пошаговая инструкция через официальный сервис налоговой «Заплати налоги»

УСН и авансовые платежи по транспортному налогу

Письмо Департамента налоговой и таможенной политики Минфина России от 11 ноября 2016 г. N 03-11-06/2/66315 Об учете при исчислении УСН уплаченных авансовых платежей по транспортному налогу

N 03-11-06/2/66315 Об учете при исчислении УСН уплаченных авансовых платежей по транспортному налогу

23 декабря 2016

Департамент налоговой и таможенной политики рассмотрел обращение по вопросам применения упрощенной системы налогообложения и сообщает следующее.

Пунктом 3 статьи 1 Федерального закона от 3 июля 2016 г. N 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон N 249-ФЗ) пункт 1 статьи 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) дополнен подпунктом 37, согласно которому налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, могут уменьшать полученные доходы на сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы (далее — плата).

При исчислении авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее — налог по УСН), за отчетные периоды налогоплательщики учитывают в расходах фактически уплаченную сумму платы за отчетный период, уменьшенную на сумму авансовых платежей по транспортному налогу, исчисленную за отчетный период в соответствии с главой 28 Кодекса в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре транспортных средств системы взимания платы.

Пунктом 6 статьи 1 Федерального закона N 249-ФЗ пункт 2 статьи 363 Кодекса дополнен положениями, предусматривающими, что налогоплательщики-организации в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, исчисленные авансовые платежи по транспортному налогу не уплачивают.

Согласно пунктам 1 и 2 статьи 2 Федерального закона N 249-ФЗ данный Федеральный закон вступает в силу со дня его официального опубликования (с 03. 07.2016). При этом действие положений подпункта 37 пункта 1 статьи 346.16 и пункта 2 статьи 363 Кодекса (в редакции Федерального закона N 249-ФЗ) распространяется на правоотношения, возникшие с 1 января 2016 года.

07.2016). При этом действие положений подпункта 37 пункта 1 статьи 346.16 и пункта 2 статьи 363 Кодекса (в редакции Федерального закона N 249-ФЗ) распространяется на правоотношения, возникшие с 1 января 2016 года.

Согласно пунктам 4 и 5 статьи 346.21 Кодекса налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу по УСН, исходя из ставки налога по УСН и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу по УСН.

При этом ранее исчисленные суммы авансовых платежей по налогу по УСН засчитываются при исчислении сумм авансовых платежей по налогу по УСН за отчетный период и суммы налога по УСН за налоговый период.

Согласно пункту 5 статьи 346. 18 Кодекса при определении налоговой базы по налогу по УСН доходы и расходы определяются нарастающим итогом с начала налогового периода.

18 Кодекса при определении налоговой базы по налогу по УСН доходы и расходы определяются нарастающим итогом с начала налогового периода.

Для целей исчисления налоговой базы по налогу по УСН налогоплательщики, применяющие упрощенную систему налогообложения, согласно статье 346.24 Кодекса ведут учет доходов и расходов в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих вышеуказанную систему налогообложения, форма и порядок заполнения которой утверждены приказом Минфина России от 22.10.2012 N 135н (далее — Книга учета доходов и расходов). Форма Книги учета доходов и расходов предусматривает ведение данной Книги нарастающим итогом.

Таким образом, учитывая, что доходы и расходы определяются организациями в Книге учета доходов и расходов нарастающим итогом и сумма авансовых платежей по налогу по УСН рассчитывается также нарастающим итогом с начала налогового периода, то, по мнению Департамента, исключение уплаченных авансовых платежей по транспортному налогу в отношении вышеуказанных транспортных средств за первый квартал 2016 года из состава расходов при исчислении авансового платежа по налогу по УСН, а также из состава расходов в Книге учета доходов и расходов, возможно произвести по итогам девяти месяцев 2016 года.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

Заместитель директора Департамента |

Р.А. Саакян |

Автоматические определения Сумма первичного страхования Суммы, индексированные к заработной плате | Максимальное семейное пособие – это максимальная месячная сумма, которую можно выплачивать на

справка о доходах работника. Расчет пенсионного возраста и максимального числа кормильцев

Определение семейно-максимальных точек изгиба на 2023 год

| .

Существует специальная формула для расчета максимальной выгоды.

выплачивается семье инвалида. Следующий,

однако он посвящен более распространенному семейному максимуму пенсионных пособий и пособий в связи с потерей кормильца.

Существует специальная формула для расчета максимальной выгоды.

выплачивается семье инвалида. Следующий,

однако он посвящен более распространенному семейному максимуму пенсионных пособий и пособий в связи с потерей кормильца.

0012

0012Получение ипотечного кредита с доходом от социального обеспечения

Вы готовы купить дом, но вы на пенсии и в значительной степени зависите от своего ежемесячного дохода от социального обеспечения. Можно ли еще претендовать на ипотеку?

Возможно. Все зависит от того, какой доход вы зарабатываете каждый месяц. Если ваш доход от социального обеспечения, а также любые другие регулярные потоки доходов достаточны для комфортного покрытия ваших предполагаемых ежемесячных платежей по ипотеке и других ваших регулярных счетов, кредиторы могут захотеть одобрить вам ипотеку.

Поймите, однако, что если ваш кредитный рейтинг слишком низок или ваши долги слишком высоки, кредиторы с меньшей вероятностью одобрят ваш запрос на ипотеку. И если вы нацелились на дом, который приведет к выплате по ипотеке, слишком высокой для вашего валового ежемесячного дохода, кредиторы не одобрят ваш запрос, независимо от того, поступает ли этот доход от юридических расчетов, работы или ваших платежей по социальному обеспечению.

Как кредиторы рассматривают доход социального обеспечения

Кредиторы учитывают весь ваш доход, когда вы подаете заявку на получение ипотечного кредита. Это включает в себя ваш доход социального обеспечения. Вы можете подсчитывать любой доход, который вы получаете в рамках этой программы, включая Дополнительный социальный доход (SSI), Социальное страхование по нетрудоспособности (SSDI) и традиционный доход Социального обеспечения.

Почему доход социального обеспечения имеет значение? Это из-за того, что называется валовым доходом. Ваш годовой валовой доход — это сумма денег, которую вы зарабатываете каждый год до вычета налогов и других расходов. Это отличается от чистого дохода, который является вашим годовым доходом после вычета налогов. Ваш валовой доход всегда выше, чем ваш чистый доход.

Ваш годовой валовой доход — это сумма денег, которую вы зарабатываете каждый год до вычета налогов и других расходов. Это отличается от чистого дохода, который является вашим годовым доходом после вычета налогов. Ваш валовой доход всегда выше, чем ваш чистый доход.

Если вы получаете ежемесячные выплаты по социальному обеспечению, эти деньги учитываются как часть вашего валового дохода. Вам просто нужно отправить своему кредитору письмо о льготах от Администрации социального обеспечения, в котором будет указано, сколько вы получаете каждый месяц и как долго вы будете получать эти выплаты.

Если ваши выплаты по социальному обеспечению достаточно высоки, вы можете иметь право на получение ипотечного кредита, даже если это единственный доход, который вы получаете. Кредиторы не имеют права отклонять заявки на ипотеку из-за возраста заемщиков. Однако они могут отклонить ваше заявление, если ваш валовой ежемесячный доход — независимо от того, полагаетесь ли вы исключительно на социальное обеспечение или используете выплаты социального обеспечения как часть своего ежемесячного дохода, — недостаточно высок для покрытия существующих уровней долга и добавления вашего предполагаемый новый ежемесячный платеж по ипотеке.

Будьте осторожны при подаче заявления на ипотеку, если социальное обеспечение является вашим единственным источником дохода. Вы не хотите изо всех сил платить по ипотечному счету каждый месяц. Это называется бедным домом: вы тратите слишком много своего дохода на оплату жилья. Если ваш доход ограничен, с финансовой точки зрения вам может быть выгоднее арендовать более дешевую квартиру, чем покупать дом.

Покупатели жилья могут использовать любой доход от Администрации социального обеспечения при подаче заявления на ипотеку. Кредиторы будут рассматривать выплаты социального обеспечения как часть вашего валового ежемесячного дохода, если вы предоставите им проверенное письмо от администрации, в котором говорится, что вы должны получать эти выплаты как минимум в течение следующих 3 лет.

Доход, который вы можете использовать для получения ипотечного кредита

Существует множество различных источников дохода, которые вы можете использовать при подаче заявления на получение ипотечного кредита. Просто имейте в виду: этот доход должен быть регулярным, то есть вы должны получать его каждый месяц. И вы должны быть в состоянии проверить это, если вы хотите, чтобы ваш ипотечный кредитор учитывал это при оценке вашей заявки на кредит.

Просто имейте в виду: этот доход должен быть регулярным, то есть вы должны получать его каждый месяц. И вы должны быть в состоянии проверить это, если вы хотите, чтобы ваш ипотечный кредитор учитывал это при оценке вашей заявки на кредит.

Доход от социального обеспечения

Если вы ежемесячно получаете регулярные выплаты по социальному обеспечению, ваш кредитор будет рассматривать их как часть вашего ежемесячного дохода. Чтобы доказать, что вы получаете выплаты, и проверить размер этих выплат, запросите письмо о льготах в Администрации социального обеспечения. Вы можете заказать это письмо, в котором указывается, какой вид пособия вы получаете, и сумма вашего ежемесячного платежа, непосредственно на веб-сайте Администрации социального обеспечения.

401(k) или Пенсионный доход IRA

Если вы ежемесячно получаете деньги со счета 401(k), Roth IRA, традиционного IRA или другого пенсионного счета, ваш кредитор будет рассматривать эти доллары как часть вашего дохода. Таким образом, снятие средств с IRA повысит ваш квалификационный доход. Ваш кредитор может попросить вас прислать копию самой последней выписки по пенсионному счету, чтобы он мог проверить, как долго вы будете получать эти ежемесячные выплаты.

Таким образом, снятие средств с IRA повысит ваш квалификационный доход. Ваш кредитор может попросить вас прислать копию самой последней выписки по пенсионному счету, чтобы он мог проверить, как долго вы будете получать эти ежемесячные выплаты.

Доход по долгосрочной нетрудоспособности

Получаете ли вы выплаты по долгосрочной нетрудоспособности от Управления социального обеспечения? Вы также можете использовать этот доход, чтобы претендовать на получение ипотечного кредита. Ваш кредитор, вероятно, запросит письмо о льготах от администрации, чтобы подтвердить этот доход. Узнать это можно на сайте администрации.

Доход от инвестиций

Вы можете использовать дивиденды и процентные платежи от ваших инвестиций в качестве дохода для получения ипотеки. Тем не менее, вам нужно будет предоставить доказательства вашему кредитору, что вы не только получаете эти платежи, но и что вы получали их в течение как минимум 2 лет, и что эти платежи будут продолжаться еще как минимум 3 года. Чтобы доказать это, вам необходимо отправить копии выписок с вашего инвестиционного счета вашему кредитору. Но вы также должны будете показать копии своих налоговых деклараций, показывающих доход в виде процентов и дивидендов, которые вы получили от своих инвестиций в течение последних 2 лет.

Чтобы доказать это, вам необходимо отправить копии выписок с вашего инвестиционного счета вашему кредитору. Но вы также должны будете показать копии своих налоговых деклараций, показывающих доход в виде процентов и дивидендов, которые вы получили от своих инвестиций в течение последних 2 лет.

Аннуитетный доход

При подаче заявления на ипотеку вы также можете использовать доход от аннуитетов, инвестиционного инструмента, который выплачивает регулярные ежемесячные платежи. Однако кредиторы захотят убедиться, что ваши аннуитетные платежи будут продолжаться как минимум в течение следующих 3 лет. Аннуитеты выдаются страховыми компаниями. Запросите копию вашего заявления об аннуитете в страховой компании, выдавшей вашу, и отправьте ее своему кредитору.

Доход от самозанятости

Работать на себя? Вам придется немного больше копать, чтобы доказать кредиторам свой доход от самозанятости. Это означает предоставление ваших налоговых деклараций за 2-3 года, чтобы кредиторы могли составить график того, сколько вы заработали в виде дохода от самостоятельной занятости с течением времени. Если ваш доход от самозанятости высок в один год, но низок в следующем, кредиторы могут опасаться одобрять вам ипотеку. Вам также необходимо отправить копии любых 1099 форм, предоставленных клиентами, которые заплатили вам более 600 долларов в год.

Если ваш доход от самозанятости высок в один год, но низок в следующем, кредиторы могут опасаться одобрять вам ипотеку. Вам также необходимо отправить копии любых 1099 форм, предоставленных клиентами, которые заплатили вам более 600 долларов в год.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Усиление заявки на получение ссуды

Хотите повысить свои шансы на получение ипотечного кредита? Чем больше у вас положительных отзывов, тем больше вероятность того, что кредиторы одобрят вашу заявку.

Доход

Ваш доход является одним из ключевых факторов, которые кредиторы учитывают при принятии решения об одобрении вашей заявки на ипотеку. Чем больше денег вы зарабатываете каждый месяц, тем больше вероятность того, что кредиторы одобрят вам кредит. Если вы зарабатываете больше, вы можете претендовать на более крупный кредит, который позволит вам купить более крупный и дорогой дом. Ваши выплаты по социальному обеспечению являются частью вашего ежемесячного дохода. Но чем больше потоков дохода вы можете принести своему кредитору, тем выше ваши шансы на одобрение.

Если вы зарабатываете больше, вы можете претендовать на более крупный кредит, который позволит вам купить более крупный и дорогой дом. Ваши выплаты по социальному обеспечению являются частью вашего ежемесячного дохода. Но чем больше потоков дохода вы можете принести своему кредитору, тем выше ваши шансы на одобрение.

Отношение долга к доходу

Отношение долга к доходу — еще один ключевой показатель при подаче заявки на ипотеку. Как правило, кредиторы хотят, чтобы ваш общий ежемесячный долг, включая предполагаемый новый платеж по ипотеке, составлял не более 43% от вашего валового ежемесячного дохода. Если вашим единственным источником ежемесячного дохода являются выплаты по социальному обеспечению, ваш ежемесячный платеж по ипотеке, наряду с другими вашими долгами, не может быть настолько высоким, чтобы увеличить отношение вашего долга к доходу выше уровня 43%.

Кредитный рейтинг

Ваша трехзначная оценка FICO® также имеет значение. Если ваш кредитный рейтинг низкий, что указывает на то, что у вас есть история просроченных платежей или полностью пропущенных платежей, кредиторы с меньшей вероятностью одобрят вам ипотеку. Если ваш балл высок, ваши шансы на получение ипотечного кредита возрастут. Большинство кредиторов считают показатель FICO® Score 740 или выше отличным.

Если ваш балл высок, ваши шансы на получение ипотечного кредита возрастут. Большинство кредиторов считают показатель FICO® Score 740 или выше отличным.

Первоначальный взнос

Еще один ключевой фактор в вашей заявке на получение кредита? Ваш первоначальный взнос. Вы можете претендовать на обычную ипотеку с первоначальным взносом всего в 3% от покупной цены вашего дома. Но если вы хотите повысить свои шансы на получение ипотечного кредита, лучше всего внести как можно больший первоначальный взнос. Кредиторам нравится, когда заемщики вкладывают большую сумму денег в свои дома еще до того, как они начинают выплачивать ипотечные кредиты.

Если вам нужна помощь с первоначальным взносом? Изучите различные формы помощи с первоначальным взносом, которые могут быть вам доступны.

Практический результат

Доход от социального обеспечения может быть ключевым фактором при подаче заявления на получение ипотечного кредита. Помните, однако, что кредиторы хотят убедиться, что вы можете позволить себе ежемесячные платежи по ипотеке.

Об авторе