Как рассчитать чистую прибыль для выплаты дивидендов: Как правильно рассчитать и выплатить дивиденды?

Как правильно распределить прибыль ООО — Финансы на vc.ru

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Даем инструкции, как проводить такие операции. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

5672 просмотров

Нераспределенная прибыль – это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль – это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт90Кт99 – в случае прибыли / Дт99Кт90 – в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт91Кт99 – в случае прибыли / Дт99Кт91 – в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт99Кт68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт99Кт84 – в случае прибыли / Дт84Кт99 – в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как потратить

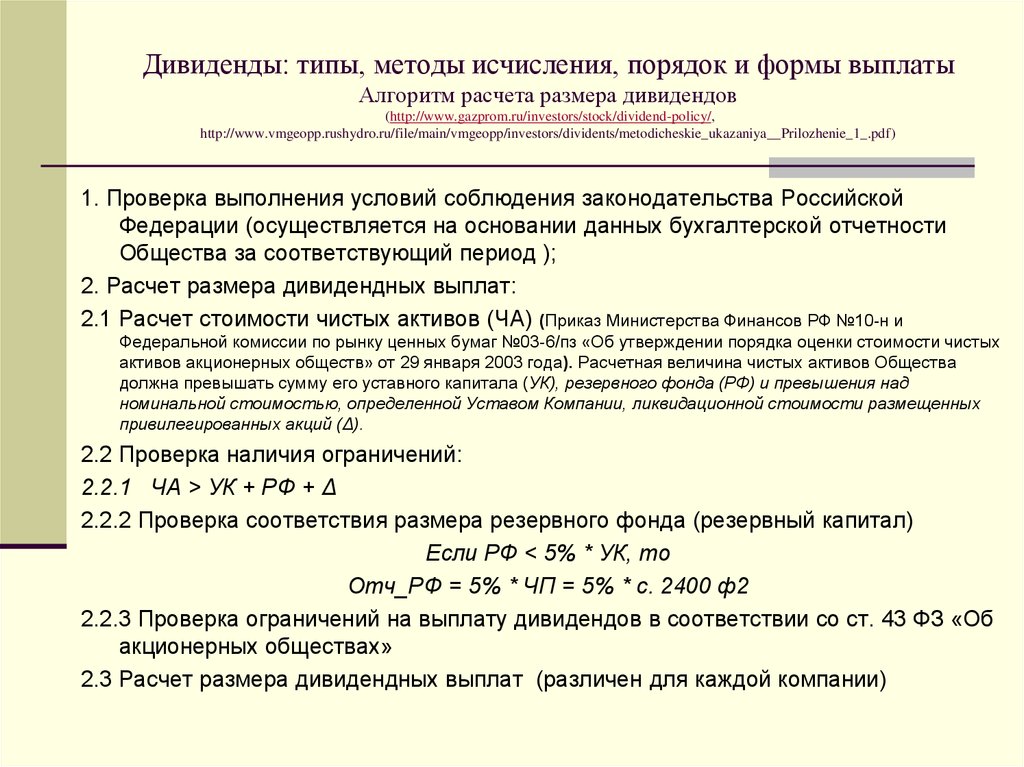

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Не хотите допустить ошибок при распределении прибыли ООО?

Автоматизируйте финансовые процессы в 1С и будьте спокойны!Оставьте заявку нашим специалистам — подробно проконсультируем по вопросам комплексной автоматизации финансовых процессов на 1С!

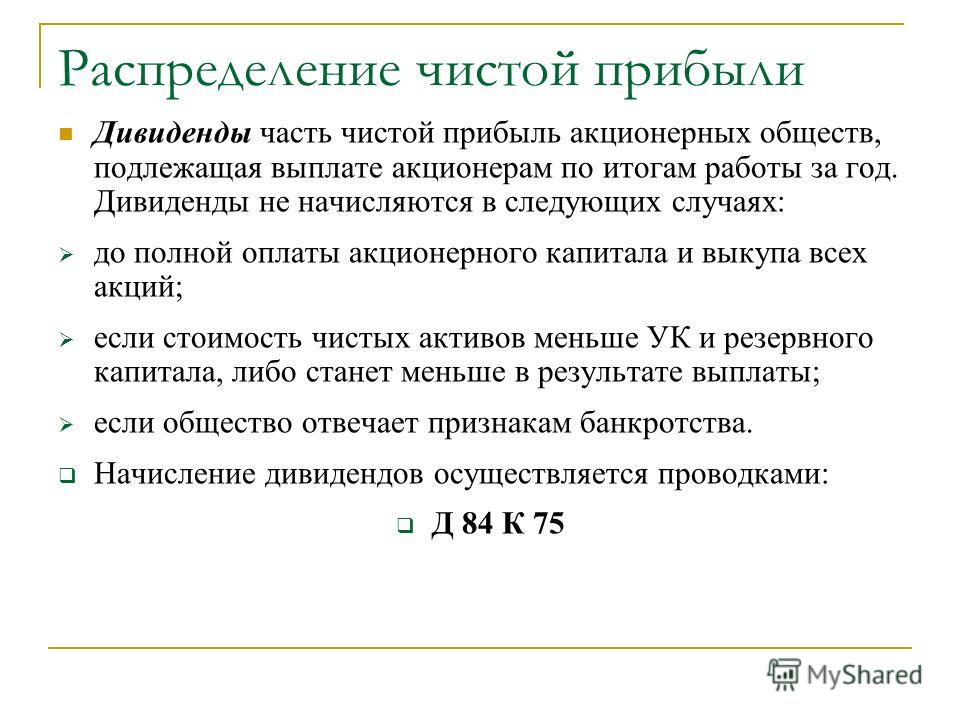

Распространение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

29 Закона об ООО).

Выплаты владельцам компании облагаются подоходным налогом, если участники – физлица, и налогом на прибыль, если участники – юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему “Письму ФНС России от 15.05.2014 N ГД-4-3/9367”, выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 75 «Расчеты с учредителями».

Какие варианты могут быть

- Если выплачивается деньгами

При безналичном расчете: Дебет 75 «Расчеты с учредителями» – Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» – Кредит 50 «Касса»

- Если товарами или готовой продукцией

- Если основными средствами

Резервный фонд

Резервный фонд – это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 82 «Резервный капитал».

Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать подоходный налог невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства. Подробно об этом можно почитать в «Практическом пособии по НДФЛ».

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 80 «Уставный капитал».

И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет «Нераспределенная прибыль отчетного года» – Кредит 84 субсчет «Непокрытый убыток прошлых лет» — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки – в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Как делится чистая прибыль в ТОО и какие документы оформляются при этом?

Вопрос:

Как делится чистая прибыль в ТОО и какие документы оформляются при этом?

Ответ:

Статьей 40 Закона Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» (далее – Закон) установлено, что участники Товарищества с ограниченной ответственностью (далее – ТОО) имеют право на распределение чистого дохода, полученного ТОО по итогам отчетного периода.

Распределение между участниками товарищества с ограниченной ответственностью чистого дохода, полученного товариществом по результатам его деятельности за квартал, полугодие или год, может производиться в соответствии с решением очередного общего собрания участников товарищества, посвященного утверждению результатов деятельности товарищества за квартал, полугодие или год. Общее собрание вправе также принять решение об исключении чистого дохода или его части из распределения между участниками товарищества.

Начисление и выплата дивидендов производится за счет нераспределенного дохода отчетного года и предыдущих лет (чистой прибыли) на основании решения учредителя/ протокола собрания учредителей. Для определения размера чистой прибыли оставляется квартальная, полугодовая или годовая финансовая отчетность, которая утверждается учредителем. Решением учредителя/ протоколом собрания учредителей определяется сумма дивидендов к выплате. Данное решение оформляется в письменном и виде и передается к исполнению.

В бухгалтерском учете данные операции будут отражены следующими проводками:

1. Начисление дивидендов участнику за счет нераспределенного дохода отчетного года или предыдущих лет

Дебет счета 5610

Кредит счета 3030

2. Выдано в погашение задолженности по дивидендам участника

Дебет счета 3030

Кредит счета 1010, 1030.

С суммы начисленных дивидендов удерживается ИПН у источника выплаты по ставке 5%, установленной ст. 320 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее – Налоговый кодекс).

При этом, если физические лица владеют долей участия ТОО более трех лет и соблюдаются условия п.п. 8 п. 1 ст. 341 Налогового кодекса налоговый агент (ТОО) не будет удерживать с суммы дивидендов ИПН у источника выплаты, т.к. в этом случае, сумма начисленных дивидендов будет исключаться из налогооблагаемого дохода физического лица.

В случае соблюдения условий п. п. 8 п. 1 ст. 341 Налогового кодекса, сумма начисленных дивидендов не отражается в налоговой отчетности.

п. 8 п. 1 ст. 341 Налогового кодекса, сумма начисленных дивидендов не отражается в налоговой отчетности.

Подпунктом 8 п. 1 ст. 341 Налогового кодекса установлено, что из налогооблагаемого дохода физического лица-резидента РК исключаются дивиденды, при одновременном выполнении следующих условий:

- на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

- юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

- имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

Положения настоящего подпункта применяются к дивидендам, полученным от юридического лица-резидента в виде:

- чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

- чистого дохода или его части, распределяемых юридическим лицом-резидентом между его учредителями, участниками;

- дохода от распределения имущества при ликвидации юридического лица-резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице-резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом.

В случае если юридическое лицо-резидент, выплачивающее дивиденды, производит уменьшение исчисленного корпоративного подоходного налога на 100 процентов по деятельности, в том числе осуществляемой в рамках инвестиционного контракта, по которой предусмотрено такое уменьшение, то положения настоящего подпункта применяются в следующем порядке:

- если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу-резиденту, выплачивающему дивиденды, составляет 50 и более процентов, то освобождение дивидендов, выплачиваемых таким юридическим лицом, предусмотренное настоящим подпунктом, не применяется;

- если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу-резиденту, выплачивающему дивиденды, составляет менее 50 процентов, то освобождение дивидендов, выплачиваемых таким юридическим лицом, предусмотренное настоящим подпунктом, применяется ко всей сумме дивидендов.

В налоговой отчетности выплата дивидендов:

Строка | Значение |

200.01.001 В | предназначена для отражения суммы начисленных доходов в виде дивидендов, вознаграждений, выигрышей за отчетный квартал |

200.01.006 I 200.01.006 II 200.01.006 III | предназначены для отражения суммы доходов, выплаченных физическим лицам в каждом месяце отчетного квартала |

200.01.006 IV | предназначена для отражения итоговой суммы доходов за отчетный квартал, определяемой как сумма строк 200.01.006 I, 200.01.006 II и 200.01.006 III |

Если выплата дивидендов была произведена в текущем квартале, то сумма выплаченных дивидендов отразится в строке 200. 01.006 в том месяце, в котором были выплачены дивиденды.

01.006 в том месяце, в котором были выплачены дивиденды.

Доход в виде дивидендов, полученный юридическим лицом, применяющим специальный налоговый режим, будет отражаться в декларации по КПН (форма 100.00). Сумму дохода в виде дивидендов следует отразить в строке 100.00.004 декларации по КПН (форма 100.00), а затем при соблюдении условий подпункта 1 пункта 1 статьи 241 Налогового кодекса РК, ТОО вправе будет провести корректировку начисленного дохода в виде дивидендов в строке 100.00.006.

Выплата дивидендов в отчете о собственном капитале

Осуществленные или анонсированные выплаты дивидендов в отчетном периоде, вычитаются из величины собственного капитала, т.к. они отображают распределение материальных ценностей, причитающихся учредителям.

Выплата дивидендов – это отток капитала, соответственно, сумма выплаченных дивидендов отражается в отчете о собственном капитале со знаком «минус».

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Как рассчитать дивиденды, выплаченные с учетом нераспределенной прибыли и чистой прибыли

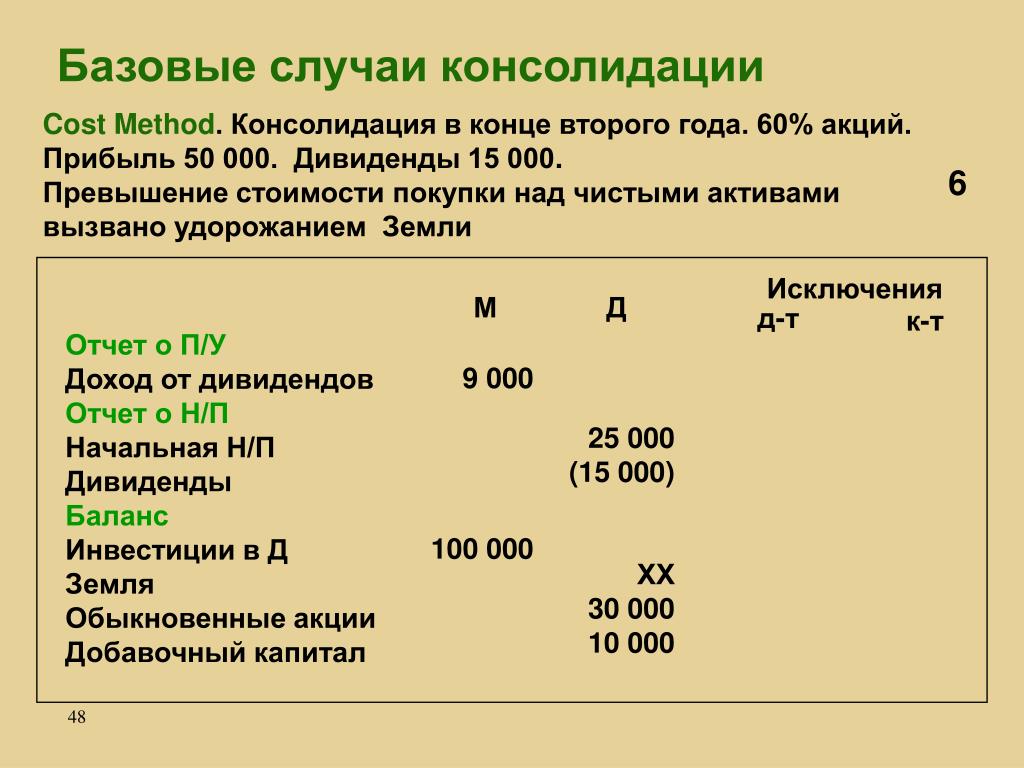

Узнать, сколько компания выплачивает в виде общих дивидендов, довольно легко, если знать, где искать. Один из способов рассчитать общую сумму дивидендов, выплаченных за любой период, — это посмотреть на чистую прибыль и изменение нераспределенной прибыли.

Чистая прибыль = прибыль или убытки за определенный период времени.

Нераспределенная прибыль = совокупная чистая прибыль за вычетом совокупных дивидендов, выплаченных акционерам.

Отсюда следует логика, что сумма, выплачиваемая в виде дивидендов, равна чистой прибыли за вычетом изменения нераспределенной прибыли за любой период времени. Смущенный? Не будь. Я буду использовать очень удобный пример, чтобы вы могли рассчитать это самостоятельно.

Расчет дивидендов Costco в 2014 году В 2014 году Costco сообщила о чистой прибыли в размере 2,058 миллиарда долларов в своем отчете о прибылях и убытках. В своем балансе компания сообщила о нераспределенной прибыли в размере 6,283 млрд долларов США на конец 2013 года и 7,458 млрд долларов США на конец 2014 года. Это три числа, которые нам нужны, чтобы рассчитать, сколько компания выплатила в виде дивидендов в 2014 году9.0007

В своем балансе компания сообщила о нераспределенной прибыли в размере 6,283 млрд долларов США на конец 2013 года и 7,458 млрд долларов США на конец 2014 года. Это три числа, которые нам нужны, чтобы рассчитать, сколько компания выплатила в виде дивидендов в 2014 году9.0007

Первый шаг — выяснить, какую часть прибыли Costco сохранила в 2014 году. Мы можем найти это, взяв нераспределенную прибыль на конец 2014 года и вычтя нераспределенную прибыль на конец 2013 года.

Эта цифра (1,175 миллиарда долларов) ) показывает нам, какая часть чистой прибыли Costco была удержана компанией в течение 2014 финансового года. По определению, это то, какую часть своей прибыли Costco не выплатила в виде дивидендов.

Чтобы узнать, сколько было выплачено в виде дивидендов, нам просто нужно найти разницу между тем, что заработала Costco, и тем, что она удержала. Заработанный, но не удержанный доллар, очевидно, является выплаченным долларом.

Таким образом, мы берем чистую прибыль в размере 2,058 миллиарда долларов и вычитаем изменение нераспределенной прибыли за последний год, или 1,175 миллиарда долларов. При этом мы получаем 0,883 миллиарда долларов. Эта цифра показывает, сколько Costco выплатила своим акционерам в виде дивидендов, используя чистую прибыль и нераспределенную прибыль.

При этом мы получаем 0,883 миллиарда долларов. Эта цифра показывает, сколько Costco выплатила своим акционерам в виде дивидендов, используя чистую прибыль и нераспределенную прибыль.

На этом мы закончили! Мы обнаружили, что Costco выплатила 0,883 миллиарда долларов в виде дивидендов в 2014 году, используя нераспределенную прибыль и чистую прибыль.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов, базирующихся в Фулзавр . Загляните сюда, чтобы узнать больше о нашей Wiki и о том, как вы можете принять участие в том, чтобы помочь миру инвестировать лучше! Если вы обнаружите какие-либо проблемы с этой страницей, напишите нам по адресу [email protected] . Спасибо — и дурак дальше!

Статья «Как рассчитать дивиденды, выплаченные с учетом нераспределенной прибыли и чистой прибыли» изначально появилась на Fool. com.

com.

Jordan Wathen не имеет позиций ни в одной из упомянутых акций. Пестрый дурак владеет акциями Costco Wholesale и рекомендует их. Попробуйте любой из наших сервисов новостной рассылки Foolish бесплатно в течение 30 дней. Мы, дураки, возможно, не все придерживаемся одного и того же мнения, но все мы верим, что рассмотрение разнообразных идей делает нас лучшими инвесторами. У Motley Fool есть политика раскрытия информации.

Copyright 1995 — 2015 The Motley Fool, LLC. Все права защищены. У Motley Fool есть политика раскрытия информации .

Как рассчитать дивиденды

Как рассчитать дивидендыДивиденды — это часть прибыли компании, которая выплачивается каждому акционеру в дополнение к любой прибыли, которую акционер получает при повышении цены акций компании.

Большинство компаний рассчитывают дивиденды и объявляют о них во время регулярного раскрытия информации своим инвесторам или в отдельном пресс-релизе. Компании обычно выплачивают дивиденды акционерам ежеквартально, хотя некоторые компании платят ежемесячно или ежегодно.

Компании обычно выплачивают дивиденды акционерам ежеквартально, хотя некоторые компании платят ежемесячно или ежегодно.

Как рассчитать общие дивиденды

Формула для расчета того, сколько денег компания выплачивает в виде дивидендов, проста — вычесть чистую нераспределенную прибыль из годовой чистой прибыли.

Дивиденды = годовая чистая прибыль — чистая нераспределенная прибыль

Вы можете найти доход и прибыль из баланса компании и отчета о прибылях и убытках.

Баланс показывает активы и пассивы компании. Он также показывает нераспределенную прибыль компании — общую прибыль компании, которая не была возвращена ее акционерам в виде дивидендов.

Отчет о прибылях и убытках показывает годовую чистую прибыль компании. Он также показывает, сколько компания заработала в течение данного года, если бы она решила не выплачивать дивиденды.

При расчете дивидендов за данный год вычтите нераспределенную прибыль на начало года из числа на конец года. Остается чистое изменение нераспределенной прибыли за этот год.

Остается чистое изменение нераспределенной прибыли за этот год.

Допустим, компания начинает год с 10 миллионов долларов нераспределенной прибыли и 30 миллионов долларов в конце. Он также зарабатывает 50 миллионов долларов чистой прибыли за год.

Используя приведенную выше формулу, вот математика:

Шаг 1: $30 млн — $10 млн = $20 млн нераспределенной прибыли

Шаг 2: годовой доход 50 млн долларов — нераспределенная прибыль 20 млн долларов = 30 млн долларов, выплаченных в виде дивидендов.

Инвесторы могут сделать еще один шаг вперед и разделить 30 миллионов долларов на общее количество акций в обращении, также указанное в балансе, для расчета дивидендов на акцию.

Другие способы определения общей суммы дивидендов компании включают расчет дивидендной доходности компании и коэффициента выплаты дивидендов.

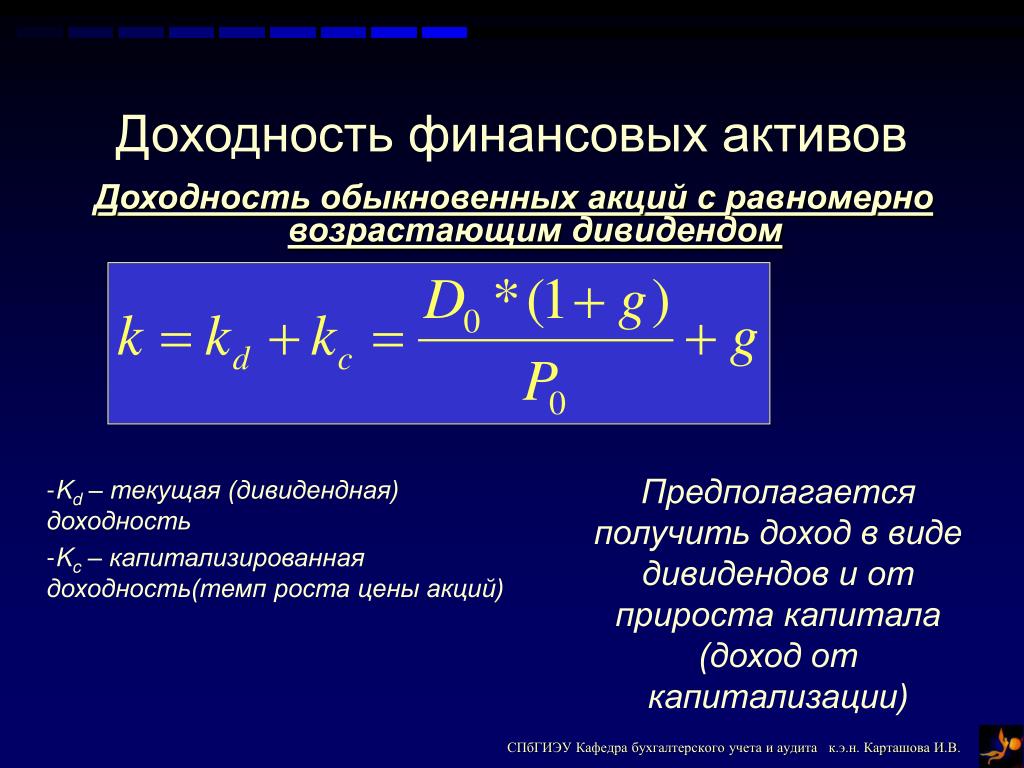

Что такое дивидендная доходность?

Дивидендная доходность — это процентная сумма, которую компания выплачивает по отношению к цене своих акций. Для инвесторов дивидендная доходность является показателем того, сколько дополнительных денег они ожидают заработать на каждый вложенный доллар. Инвестор, владеющий акциями на сумму 5000 долларов с дивидендной доходностью 5%, рассчитывает заработать 250 долларов в год.

Для инвесторов дивидендная доходность является показателем того, сколько дополнительных денег они ожидают заработать на каждый вложенный доллар. Инвестор, владеющий акциями на сумму 5000 долларов с дивидендной доходностью 5%, рассчитывает заработать 250 долларов в год.

Стоимость акций, однако, колеблется, и выплаты дивидендов основаны на стоимости акции, а не на цене в долларах, поэтому они меняются в зависимости от результатов акции.

Формула для расчета дивидендного дохода:

Дивидендный доход = годовые дивиденды на акцию / цена на акцию

Таким образом, если компания выплачивает 2,45 доллара в виде дивидендов на акцию, а текущая цена на акцию составляет 35 долларов, дивидендный доход составляет 7%.

Акционер, владеющий 1000 акций этой компании, получит ежегодную выплату в размере 2450 долларов (1000 акций x 2,45 доллара каждая) или 612,50 доллара в квартал.

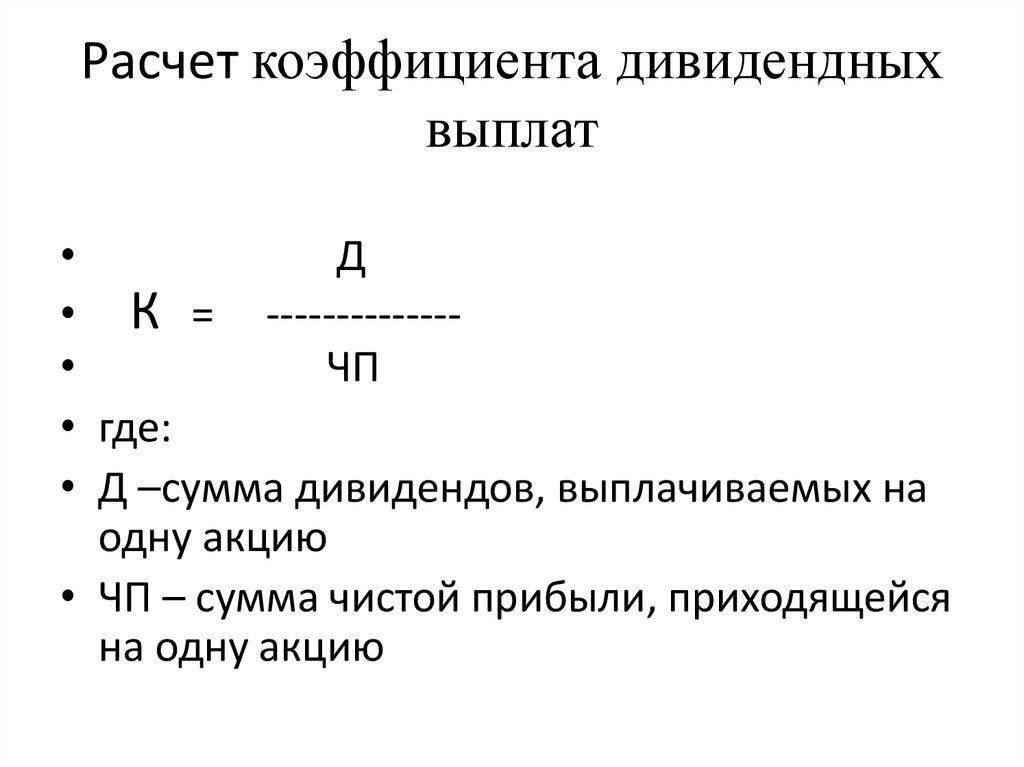

Каков коэффициент выплаты дивидендов?

Коэффициент выплаты дивидендов (DPR) показывает процент от общей прибыли, которую компания выплатила своим акционерам в виде дивидендов.

Он также показывает, сколько денег компания возвращает своим акционерам по сравнению с деньгами, которые они держат или удерживают.

Компании по-разному относятся к выплате дивидендов. Некоторые выплачивают всю свою прибыль, в то время как другие оставляют часть на погашение долгов, реинвестирование или накопление денежных резервов.

Вот формула для расчета коэффициента выплаты дивидендов:

Коэффициент выплаты дивидендов = выплаченные дивиденды / чистая прибыль

Предположим, вымышленная компания выплатила 10 миллионов долларов в виде дивидендов, а ее чистая прибыль составляет 50 миллионов долларов. Коэффициент выплаты дивидендов компании составляет 20%.

10 миллионов долларов / 50 миллионов долларов = 20%

Другими словами, за каждый доллар прибыли компания платила своим инвесторам 0,20 доллара.

Дивиденды — отличный способ получить дополнительный доход за счет владения акциями. Выплаченные дивиденды, дивидендная доходность и коэффициент выплаты дивидендов дают представление о том, как компания оценивает своих конкурентов.

Об авторе