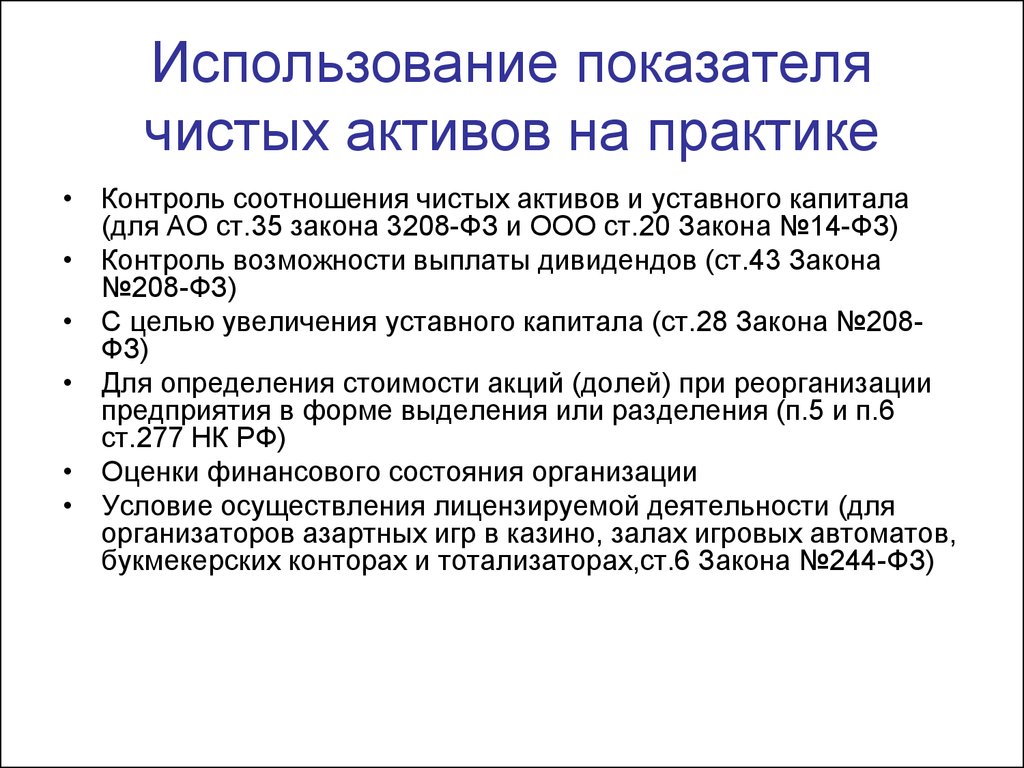

Как рассчитать чистые активы общества: Полная информация для работы бухгалтера

Как увеличить стоимость чистых активов (1 часть)? | Статьи компании «РосКо»

Увеличение (уменьшение) УК Регистрационные услуги Внесение изменений в Устав и ЕГРЮЛ Бухгалтерские консультации Бухгалтерские услуги Ведение учета Аудит бухгалтерской отчетности Аудиторские услуги

Как рассчитать стоимость чистых активов? Каковы последствия отрицательного значения чистых активов? Какими способами можно увеличить чистые активы? Проанализируем способы увеличения чистых активов с точки зрения налоговых последствий.

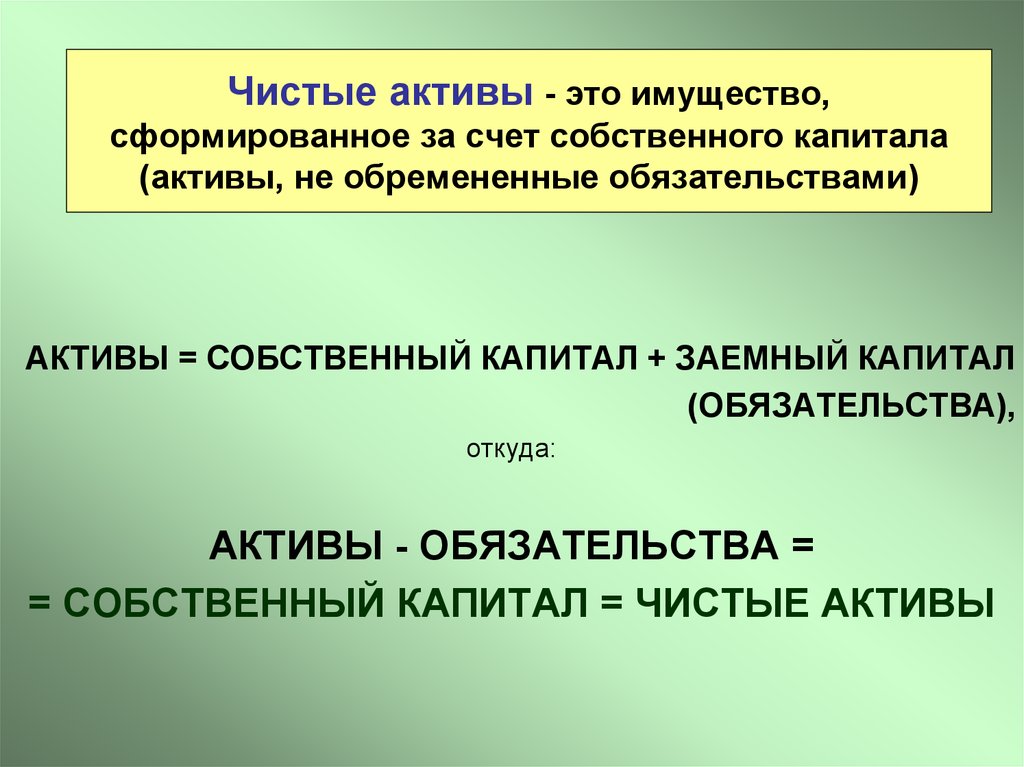

Сразу отметим, что чистые активы являются своего рода индикатором, с помощью которого определяется способность компании погасить свои долговые обязательства перед кредиторами.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

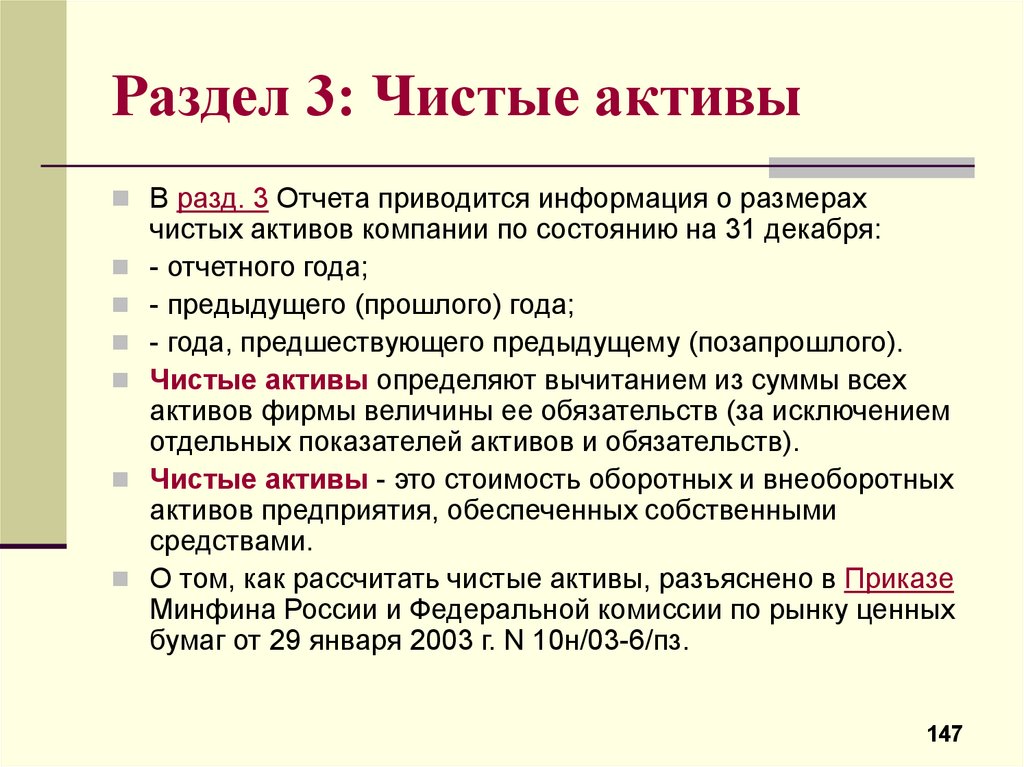

Что такое чистые активы?

Размер чистых активов характеризует определяемую реальную стоимость имущества компании за вычетом его обязательств.

Порядок расчета стоимости чистых активов определен Приказом Минфина РФ от 28.

При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ООО

Важно!

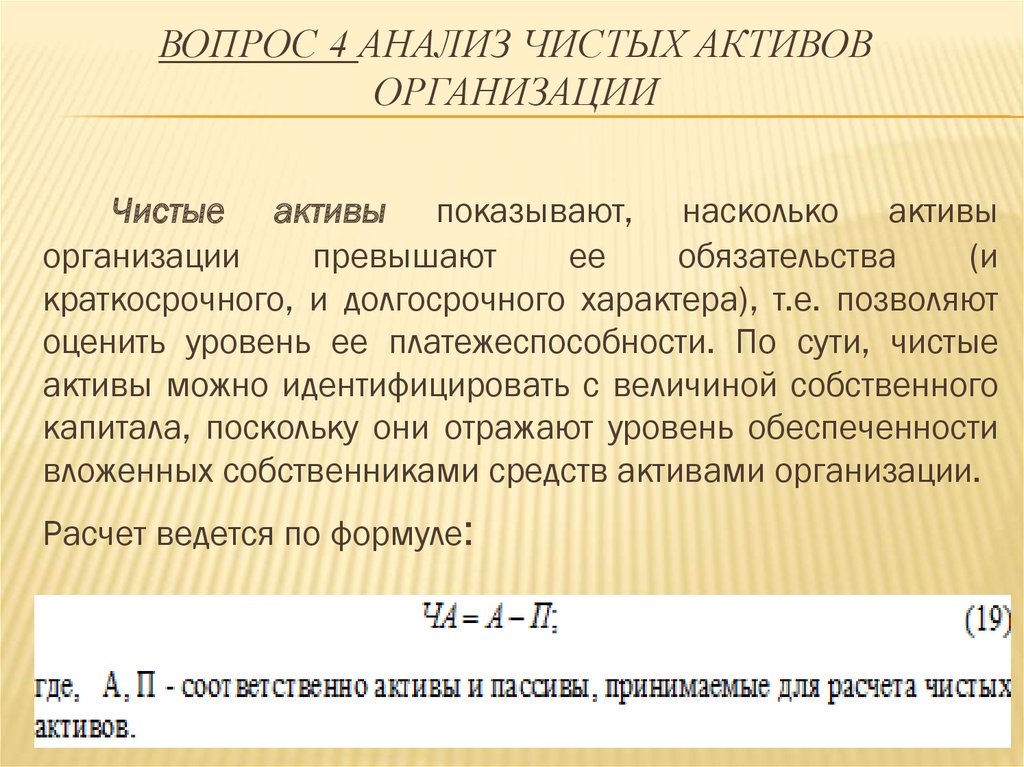

Для расчета чистых активов используются показатели, содержащиеся в бухгалтерском балансе компании:

Величина чистых активов = (строка 1600 – дебиторская задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал) по оплате акций) – (строка 1400 + строка 1500 – доходы будущих периодов, признанные в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества).

Последствия отрицательной величины чистых активов

Каковы последствия недостаточности чистых активов общества?

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество обязано принять одно из следующих решений: об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов; о ликвидации общества (п.4 ст.90 ГК РФ, п.4 ст.99 ГК РФ, п.4, п.5 ст.35 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», далее по тексту – Закон №208-ФЗ, п.3 ст.20 Закона №14-ФЗ).

Налоговым органам предоставляется право предъявлять судебные иски о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством РФ (п. 11 ст.7 Закона РФ от 21.03.1991 г. №943-1 «О налоговых органах РФ»). Постановлением КС РФ от 18.07.2003 №14-П норма, на основании которой общество подлежит ликвидации по решению суда, если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, признана не противоречащей Конституции РФ. Наделение налоговых органов правом предъявлять требования о ликвидации обществ по таким основаниям само по себе не нарушает конституционные права и свободы.

11 ст.7 Закона РФ от 21.03.1991 г. №943-1 «О налоговых органах РФ»). Постановлением КС РФ от 18.07.2003 №14-П норма, на основании которой общество подлежит ликвидации по решению суда, если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, признана не противоречащей Конституции РФ. Наделение налоговых органов правом предъявлять требования о ликвидации обществ по таким основаниям само по себе не нарушает конституционные права и свободы.

Важно!

Налоговые инспекции нередко подают иск в суд, требуя ликвидации компании, по причине отрицательного значения чистых активов. Однако, как отмечают суды, снижение стоимости чистых активов ниже минимального размера уставного капитала не является безусловным основанием для ликвидации компании.

Такое обстоятельство само по себе не влечет незамедлительную ликвидацию компании и не может свидетельствовать о том, что компания не ведет реальную хозяйственную деятельность. Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

При этом если у компании отсутствует задолженность по уплате налогов, сборов и иных обязательных платежей, а также по заработной плате перед своими работниками, то суды по данному основанию отказывают налоговому органу в ликвидации компании (Постановления АС Московского округа от 28.07.2015 г. №А41-74211/2014 и от 27.08.2014 г. №А41-49477/13, решение АС Московской области от 20.02.2015 г. №А41-77679/2014).

Кроме того, налоговики совместно с финансистами сообщили, на что необходимо обратить внимание при применении Федерального закона от 26. 10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Письмо ФНС и Минфина РФ от 16.08.2017 г. №СА-4-18/16148@).

10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Письмо ФНС и Минфина РФ от 16.08.2017 г. №СА-4-18/16148@).

Так, к контролирующему должника лицу, в частности, относится руководитель организации-должника, который был им не более трех лет, предшествующих возникновению признаков банкротства (п.1, пп.1 п.4 ст.61.10 Закона №127-ФЗ).

Для целей применения специальных правил о субсидиарной ответственности следует учитывать контроль, имевший место в трехлетний период, предшествующий тому критическому моменту, в котором должник из-за снижения стоимости чистых активов стал неспособен в полном объеме удовлетворить требования кредиторов, в том числе требования по уплате обязательных платежей (п. 3 ст. 61.10 Закона №127-ФЗ).

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ ДИРЕКТОРА КОМПАНИИ

Важно!

Суды арбитражных округов при рассмотрении данной категории отмечают, что факт уменьшения чистых активов, наличие кредиторской задолженности или неудовлетворительная структура баланса должника, сами по себе не свидетельствует о возникновении у руководителя должника такой обязанности (Постановления АС Волго-Вятского округа от 28.

ВЗЫСКАНИЕ ДОЛГОВ КОМПАНИИ С ВЛАДЕЛЬЦЕВ — ФИЗИЧЕСКИХ ЛИЦ

Кроме того, необходимо помнить, что при выходе участника из состава Общества, рассчитывается его действительная доля. А действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (п.2 ст.14 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее по тексту — Закон №14-ФЗ).

В том случае, если действительная стоимость доли больше величины чистых активов, уменьшенных на минимальный размер уставного капитала, то участнику выплачивается часть действительной стоимости доли (п.8 ст. 23 Закона №14-ФЗ).

ВЫХОД УЧРЕДИТЕЛЯ ИЗ ООО

Важно!

В том случае, если размер чистых активов компании отрицательный, действительная стоимость доли не выплачивается участнику. Также не будут выплачены дивиденды участнику компании, если ее чистые активы меньше размера уставного и резервного фондов (ст. 29 Закона №14-ФЗ, ст. 43 Закона №208-ФЗ).

29 Закона №14-ФЗ, ст. 43 Закона №208-ФЗ).

Следует отметить еще один негативный момент, когда отрицательная стоимость чистых активов влечет корректировку налоговых обязательств. Это касается ситуаций, когда в компании собственниками являются иностранцы, которые предоставляют займы своим компаниям.

То есть таким компаниям придется сопоставлять объем собственного капитала с размером непогашенной задолженности.

И в случае, если размер контролируемой задолженности компании более чем в 3 раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой активов и величиной обязательств компании (то есть собственный капитал) на последнее число отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов этой компании, применяются правила, установленные п. 4 — 6 ст.269 НК РФ (Письмо Минфина РФ от 26.06.2017 г. №03-03-06/1/40068).

DUE DILIGENCE

В этом случае необходимо для расчета процентов, признаваемых в налоговом учете, рассчитывать коэффициент капитализации.

Пути увеличения стоимости чистых активов

Как следует из методики расчета чистых активов, для того, чтобы увеличить их стоимость следует либо наращивать активы, либо снижать размер долговых обязательств. Например, одним из способов снижения кредиторской задолженности компании является перевод кредиторской задолженности с баланса «дочки» на баланс материнской компании. В этом случае составляется соглашение о переводе долга (необходимо получить письменное согласие кредитора).

Обозначим основные способы увеличения чистых активов:

- увеличение уставного капитала;

- увеличение добавочного капитала;

- финансовая помощь учредителей;

- погашение задолженности участников (учредителей) по взносам в уставный капитал;

- реорганизация.

Проанализируем распространенные на практике способы прироста чистых ативов с точки зрения возникновения налоговых последствий.

ВЕДЕНИЕ УЧЕТА

Увеличение уставного капитала

Сразу отметим, что это длительная процедура, требующая регистрации в ЕГРЮЛ поправок в устав компании.

Какими способами можно увеличить уставный капитал компании?

Увеличить уставный капитал можно за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или) за счет вкладов третьих лиц, принимаемых в общество (если это не запрещено Уставом). Но для роста чистых активов, увеличить уставный капитал за счет имущества общества не удастся. Ведь сумма, на которую увеличивается уставный капитал общества за счет его имущества, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда общества (п.2 ст.18 Закона №14-ФЗ, Письмо УФНС по г. Москве от 03. 11.2010 г. №16-15/115771@).

11.2010 г. №16-15/115771@).

Поэтому самым распространенным способом увеличения уставного капитала является внесения дополнительных вкладов участников (ст.17 Закона №14-ФЗ), а в АО — объявление дополнительной эмиссии акций (ст.28 Закона №208-ФЗ). Эмиссионный доход АО представляет собой сумму, полученную сверх номинальной стоимости размещенных акций, учитывается как добавочный капитал и отражается в бухгалтерском балансе отдельно (п.68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г. №34н).

При превышении стоимости вклада участника в уставный капитал над номинальной стоимостью оплаченной участником доли сумма такого превышения может отражаться также в составе добавочного капитала по аналогии с эмиссионным доходом акционерных обществ (Письма Минфина РФ от 28.10.2013 г. №03-03-06/1/45463, от 29.01.2008 г. №07-05-06/18).

КОГДА УСТАВНОЙ КАПИТАЛ ООО УМЕНЬШИТЬ НЕЛЬЗЯ?

«Прибыльные» последствия

Доходы компании в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером)), при определении налоговой базы по налогу на прибыль не учитываются (пп. 3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

Но, в дальнейшем, на стоимость переданного имущества нельзя уменьшить налогооблагаемую прибыль.

ВЕДЕНИЕ УЧЕТА

Порядок исчисления НДС

Передача имущества в уставный капитал не является объектом налогообложения (пп.4 п.3 ст.39 НК РФ). А поэтому «входной» НДС, ранее предъявленный к вычету при принятии к учету имущества, передаваемого в уставный капитал, необходимо восстановить (пп.1 п.3 ст.170 НК РФ).

У принимающей стороны НДС, восстановленный учредителем, принимается к вычету (п.11 ст.171, п.8 ст.172 НК РФ).

Статья 35.

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 25.02.2022)

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 25.02.2022)

1. В обществе создается резервный фонд в размере 5 процентов от его уставного капитала, если уставом общества не предусмотрено его создание в большем размере.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного абзацем первым настоящего пункта. Размер ежегодных отчислений должен составлять 5 процентов от чистой прибыли до достижения резервным фондом размера, установленного абзацем первым настоящего пункта, если больший размер отчислений не предусмотрен уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

2. Уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам.

Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам.

При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда.

3. Стоимость чистых активов общества определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, а в случаях, предусмотренных федеральным законом, Центральным банком Российской Федерации.

Для кредитной организации, страховой организации и негосударственного пенсионного фонда вместо стоимости чистых активов рассчитывается величина собственных средств (капитала), определяемая в порядке, установленном Центральным банком Российской Федерации.

Общество обязано обеспечить любому заинтересованному лицу доступ к информации о стоимости его чистых активов, определенной в соответствии с настоящей статьей, в порядке, установленном пунктом 2 статьи 91 настоящего Федерального закона.

4. Если по окончании второго отчетного года или каждого последующего отчетного года стоимость чистых активов общества окажется меньше его уставного капитала, совет директоров (наблюдательный совет) общества при подготовке к годовому общему собранию акционеров обязан включить в состав годового отчета общества раздел о состоянии его чистых активов.

5. Раздел о состоянии чистых активов общества должен содержать:

1) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных отчетных года или, если общество существует менее чем три года, за каждый завершенный отчетный год;

2) результаты анализа причин и факторов, которые, по мнению совета директоров (наблюдательного совета) общества, привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

3) перечень мер по приведению стоимости чистых активов общества в соответствие с величиной его уставного капитала.

6. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, в том числе в случае, предусмотренном пунктом 7 настоящей статьи, общество не позднее чем через шесть месяцев после окончания соответствующего отчетного года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества.

7. Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25 процентов по окончании трех, шести, девяти или двенадцати месяцев отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество дважды с периодичностью один раз в месяц обязано поместить в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов общества.

8. В уведомлении о снижении стоимости чистых активов общества указываются:

1) полное и сокращенное наименование общества, сведения о месте нахождения общества;

2) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных отчетных года, или, если общество существует менее чем три года, за каждый завершенный отчетный год;

3) стоимость чистых активов общества по окончании трех, шести, девяти и двенадцати месяцев отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала;

4) описание порядка и условий заявления кредиторами общества требований, предусмотренных пунктом 9 настоящей статьи, с указанием адреса (места нахождения) постоянно действующего исполнительного органа общества, дополнительных адресов, по которым могут быть заявлены такие требования, а также способов связи с обществом (номера телефонов, факсов, адреса электронной почты и другие сведения).

9. Кредитор общества, если его права требования возникли до опубликования уведомления о снижении стоимости чистых активов общества, не позднее 30 дней с даты последнего опубликования такого уведомления вправе потребовать от общества досрочного исполнения соответствующего обязательства, а при невозможности его досрочного исполнения — прекращения обязательства и возмещения связанных с этим убытков. Срок исковой давности для обращения в суд с данным требованием составляет шесть месяцев со дня последнего опубликования уведомления о снижении стоимости чистых активов общества.

10. Суд вправе отказать в удовлетворении требования, указанного в пункте 9 настоящей статьи, в случае, если общество докажет, что:

1) в результате снижения стоимости его чистых активов права кредиторов не нарушаются;

2) обеспечение, предоставленное для надлежащего исполнения соответствующего обязательства, является достаточным.

11. Если по окончании второго отчетного года или каждого последующего отчетного года стоимость чистых активов общества окажется меньше величины минимального уставного капитала, указанной в статье 26 настоящего Федерального закона, общество не позднее чем через шесть месяцев после окончания отчетного года обязано принять решение о своей ликвидации.

12. Если в течение сроков, установленных пунктами 6, 7 и 11 настоящей статьи, общество не исполнит обязанностей, предусмотренных указанными пунктами, кредиторы вправе потребовать от общества досрочного исполнения соответствующих обязательств или при невозможности их досрочного исполнения прекращения обязательств и возмещения связанных с этим убытков, а орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить в суд требование о ликвидации общества.

13. Правила, установленные пунктами 4 — 12 настоящей статьи, не распространяются на кредитные организации и страховые организации, созданные в форме акционерных обществ. Порядок приведения в соответствие величины уставного капитала кредитной организации и стоимости ее чистых активов (величины собственных средств (капитала) устанавливается параграфом 4. 1 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», а порядок приведения в соответствие величины уставного капитала страховой организации и величины ее собственных средств (капитала) устанавливается параграфом 4 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)» и законодательством Российской Федерации, регулирующим страховую деятельность.

1 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)», а порядок приведения в соответствие величины уставного капитала страховой организации и величины ее собственных средств (капитала) устанавливается параграфом 4 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)» и законодательством Российской Федерации, регулирующим страховую деятельность.

| Примеры с шаблоном Excel и калькулятором

Формула чистых активов (оглавление)

- Формула

- Примеры

- Калькулятор

Чистые активы — это разница между общими активами компании и ее общими обязательствами, дающая акционерный капитал или чистую стоимость компании. Формула чистых активов — это формула, которая используется для расчета чистых активов или чистой стоимости компании.

Чистые активы = Общие активы – Общие обязательства

Чистые активы = Долгосрочные (долгосрочные) активы + Текущие активы – Долгосрочные (долгосрочные) обязательства – Текущие обязательства

Пример нетто Формула активов (с шаблоном Excel) Давайте рассмотрим пример, чтобы лучше понять расчет чистых активов.

Вы можете скачать этот шаблон Excel формулы чистых активов здесь — Формула чистых активов Excel шаблон

Формула чистых активов – пример № 1

Давайте рассчитаем чистые активы компании A Ltd. по состоянию на 31 марта 2020 года.

Итого активы = Материальные активы + Нематериальные активы + Товарно-материальные запасы + Торговая дебиторская задолженность + Денежные средства и их эквиваленты0010 Общая сумма обязательств рассчитывается по формуле, приведенной ниже Чистые активы рассчитываются по приведенной ниже формуле Чистые активы = общие активы – общие обязательства Который всегда будет равен акционерному капиталу в балансе компании. Рассчитаем чистые активы ООО «А» по состоянию на 31 марта 2019 года. Формула чистых активов – Пример № 2

= Материальные активы + Нематериальные активы + Товарно-материальные запасы + Торговая дебиторская задолженность + Денежные средства и их эквиваленты

= Материальные активы + Нематериальные активы + Товарно-материальные запасы + Торговая дебиторская задолженность + Денежные средства и их эквиваленты

- Всего активов = 16 00 000 + 4 00 000 + 75 000 + 80 000 + 28 000

- Всего активов = 21 83 000

Общая сумма обязательств рассчитывается по формуле, приведенной ниже

Чистые активы рассчитываются по формуле, приведенной ниже

Теперь расчет чистых активов A Ltd. за 2 года может помочь нам сравнить чистую стоимость компании за 2 года и узнать общую производительность компании за периоды. Чистые активы компании увеличились на 4 12 000 индийских рупий (13 00 000 в марте 2020 г. по сравнению с 8 88 000 в марте 2019 г.).), что свидетельствует об общем росте бизнеса и чистой стоимости компании.

Формула чистых активов – пример №3

Рассмотрим компанию B Ltd. и рассчитаем ее чистые активы по состоянию на 31 марта 2020 года. приведенная ниже формула

и рассчитаем ее чистые активы по состоянию на 31 марта 2020 года. приведенная ниже формула

Итого активы = материальные активы + товарно-материальные запасы + торговая дебиторская задолженность + денежные средства и их эквиваленты

- Всего активов = 15 00 000 + 2 00 000 + 45 000 + 75 000

- Всего активов = 18 20 000

Общие обязательства рассчитываются по формуле, приведенной ниже

Чистые активы рассчитываются по приведенной ниже формуле

Чистые активы = Общие активы – Общие обязательства

- Чистые активы = 18,20,000 – 21,00,000

- Чистые активы = -2 80 000

Здесь чистые активы B Ltd. отрицательные 2 80 000, что указывает на то, что чистая стоимость компании равна нулю, и фактически компания должна около 2 80 000, кроме всех своих активов. Следовательно, отрицательная чистая стоимость может быть связана с эрозией капитала из-за убытков, накопленных за эти годы.

Следовательно, отрицательная чистая стоимость может быть связана с эрозией капитала из-за убытков, накопленных за эти годы.

Пояснение

Общие активы компании обозначают общую стоимость активов компании, которые представляют ценность для компании, таких как основные средства (такие как земля, заводы и оборудование, мебель, транспортные средства и т. д.), оборотные активы (такие как товарно-материальные запасы, торговля Дебиторская задолженность/должники, денежные средства и их эквиваленты и т. д.) и другие активы.

Общие обязательства компании обозначают общую стоимость денежных средств, которые компания должна другим лицам или организациям. Он включает долгосрочную задолженность (кредиты, полученные от банков, финансовых учреждений и других сторон), текущие обязательства (такие как торговая кредиторская задолженность/кредиторы, взносы сотрудников менее года и т. д.)

Разница между общей суммой активов и общей суммой обязательств дает фактическую чистую стоимость или чистую стоимость компании, что имеет первостепенное значение для многих сторон, таких как акционеры компании, ее сотрудники, правительство, банки и финансовые учреждения, и другие заинтересованные стороны, которые могут быть прямо или косвенно заинтересованы в работе компании.

Актуальность и использование формулы чистых активов

- Дает представление о финансовом состоянии компании: Расчет чистых активов дает важную информацию об общем финансовом состоянии организации. Чем выше чистые активы компании, тем лучше финансовое положение ее бизнеса.

- Помогает в принятии инвестиционных решений: Чистые активы или собственный капитал организации помогают текущим и потенциальным инвесторам принимать инвестиционные решения в будущем. Компания с отрицательной или уменьшающейся чистой стоимостью может не вызвать интереса у инвесторов.

- Помогает банкам и финансовым учреждениям в принятии кредитных решений: Чистые активы организации также помогают банкам и финансовым учреждениям оценить свое решение о кредитовании и принять решение о предоставлении кредита (или дальнейшего кредитования) этой организации. Например, у банков есть определенные критерии, которым должен соответствовать заемщик, прежде чем ему будут выданы кредиты. Компания с уменьшающейся чистой стоимостью может отражать накопление убытков, и банки могут быть не в состоянии кредитовать эту компанию.

Компания с уменьшающейся чистой стоимостью может отражать накопление убытков, и банки могут быть не в состоянии кредитовать эту компанию.

Компания с уменьшающейся чистой стоимостью может отражать накопление убытков, и банки могут быть не в состоянии кредитовать эту компанию.Калькулятор формулы чистых активов

Вы можете использовать следующий калькулятор формулы чистых активов

| Total Assets | |

| Total Liabilities | |

| Net Assets | |

| Net Assets = | Итого Активы – Итого Пассивы |

| = | 0 – 0 |

| = | 0 |

Заключение

Формула чистых активов имеет решающее значение для расчета чистых активов или собственного капитала организации, что помогает различным заинтересованным сторонам оценить общий рост организации и ее финансовое положение.

Рекомендуемые статьи

Это руководство по формуле чистых активов. Здесь мы обсудим, как рассчитать чистые активы, а также на практических примерах. Мы также предоставляем калькулятор формулы чистых активов с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

Здесь мы обсудим, как рассчитать чистые активы, а также на практических примерах. Мы также предоставляем калькулятор формулы чистых активов с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Формула стоимости чистых активов

- Формула коэффициента оборачиваемости основных средств

- Формула отношения долга к активам

- Текущие активы Формула

Какова формула для расчета чистой стоимости компании?

При оценке компании инвесторы обращают внимание на множество показателей и показателей. Это не только важно, чтобы помочь вам понять ваше понимание компании и ее перспектив, но также может помочь вам определить потенциальные возможности, а также компании, которые могут быть переоценены и которых следует избегать.

Но знание рыночной стоимости компании — это только часть уравнения, поскольку оно описывает только сегодняшнюю ценность компании для инвесторов. Также важно понимать чистую стоимость компании или чистую стоимость всех ее активов после выплаты таких обязательств, как долги. Вот подробнее некоторые показатели, их значение и способы расчета чистой стоимости компании. стоит» инвесторам сегодня. В то время как рыночная капитализация — это просто стоимость акций компании, стоимость предприятия — это скорее мера «общей стоимости»: она берет рыночную капитализацию, вычитает денежные средства, а затем добавляет общий долг. Стоимость предприятия — это своего рода «цена покупки» всей компании, поскольку вместе с остальными активами вы получите наличные деньги, но вам также придется взять на себя ее долги.

Как рассчитать чистую стоимость компании

Понимание рыночной стоимости компании — это одно, но само по себе это может не рассказать всю историю с точки зрения стоимости компании. Это может быть особенно актуально для отраслей, которые требуют крупных инвестиций в оборудование, имущество и другие дорогостоящие или ценные активы. Имея это в виду, очень важно понимать, как рассчитать чистую стоимость этих активов. На самом деле довольно просто рассчитать чистую стоимость компании:

Общие активы минус общие обязательства = чистая стоимость.

Это также известно как «акционерный капитал» и представляет собой ту же формулу, которую можно использовать для расчета собственного капитала. Эта простая формула, по сути, вычисляет то, что останется и будет разделено между всеми акционерами, если компания будет ликвидирована и продана по балансовой стоимости всех ее активов после выплаты обязательств.

Это немного отличается от «материальной балансовой стоимости», которая вычитает стоимость нематериальных активов, таких как деловая репутация. Вы можете найти финансовую информацию для расчета этих показателей в годовых 10-K и ежеквартальных отчетах SEC 10-Q.

Глупый итог

Расчет чистой стоимости компании или любых других различных показателей рыночной стоимости и стоимости активов — это только отправная точка для оценки компании. Стоит также отметить, что, поскольку отрасли могут сильно различаться, сравнение стоимости активов высокотехнологичной компании с небольшими активами и сталелитейной компании в пересчете на акцию не является хорошей идеей.

Об авторе