Как рассчитать cr: ОЦЕНКА УРОВНЯ КОНЦЕНТРАЦИИ НА ТОВАРНОМ РЫНКЕ — Мегаобучалка

ОЦЕНКА УРОВНЯ КОНЦЕНТРАЦИИ НА ТОВАРНОМ РЫНКЕ — Мегаобучалка

Уровень концентрации на товарных рынках определяется с помощью большой системы коэффициентов, среди которых наиболее часто в практической деятельности используются следующие:

1. Коэффициент концентрации

2. Коэффициент Герфиндаля-Гиршмана

3. Коэффициент относительной концентрации

Коэффициент концентрации (CR). Рассчитывается как процентное отношение реализации (поставки) продукции определённым числом крупнейших продавцов к общему объёму реализации (поставки) на данном товарном рынке.

Он определяется как сумма рыночных долей n крупнейших продавцов рынка:

где CRk – индекс концентрации k продавцов, %, si— доля продаж i – го продавца в объёме реализации рынка, %, k – число хозяйствующих субъектов на рынке, взятых для расчёта коэффициента.

СR(3) = 66,3+17,4+8,2 = 89,9 % (36.6,Ваша аптека, АВС)

CR(4) = 89,9+ 5,8 = 95,7 % (36.

CR(5) = 95,7 + 2,1 = 97,8 % 36.6,Ваша аптека, АВС, Старый Лекарь, Ладушка)

Обобщающим показателем уровня монополизации, учитывающим численность предприятий, неравенство их положения на рынке, является коэффициент Гефиндаля-Гиршмана. Коэффициент Герфиндаля-Гиршмана – это сумма квадратов рыночных долей конкурентов, действующих на рынке.

где si – доля i-ой фирмы на рынке; n – общее число фирм на рынке.

Чем меньше HHI, тем меньше концентрация и слабее рыночная власть отдельных фирм на рынке. В соответствии с различными значениями коэффициентов Герфиндаля-Гиршмана выделяются три типа рынков по степени концентрации, приведены в таблице 5.

Типы товарных рынков по степени концентрации

Таблица 5

| Высококонцентрированный рынок | 70%<CR3<100% 2000< HHI <10000 | 80%<CR4<100% 1800< HHI <10000 |

| Умеренно концентрированный рынок | 45%<CR3<70% 1000< HHI <2000 | 45%<CR4<80% 1000< HHI <1800 |

| Низкоконцентрированный рынок | CR3<45% HHI <1000 | CR4<45% HHI <1000 |

HHI = 2,12+8,22+66,32+17,42+5,82=4803,74

Рынок ВЫСОКО КОНЦЕНТРИРОВАННЫЙ

Коэффициент относительной концентрации (К). Характеризует соотношение числа крупнейших предприятий на рынке и контролируемой ими доли реализации товара:

Характеризует соотношение числа крупнейших предприятий на рынке и контролируемой ими доли реализации товара:

где β – доля числа крупнейших предприятий рынка в общей численности предприятий, %

α – доля продаж данных предприятий в общем объёме реализуемой продукции, %.

При К>1 концентрация отсутствует, рынок является конкурентным. При К≤1 на рынке наблюдается высокая степень концентрации, рыночная власть предприятий велика.

Данный показатель обладает существенными преимуществами, выгодно отличающими его от предыдущего индекса, так как учитываются рыночные доли крупнейших предприятий и число предприятий, работающих на рынке. В тоже время до сих пор нерешённой остаётся проблема определения числа крупнейших предприятий, включаемых в этот индекс. Для большей определённости при расчете данного показателя в расчет надо брать показатели трех крупнейших предприятий.

В результате оценки уровня концентрации, необходимо определить, к какому типу рынка относиться исследуемый товарный рынок.

КОНЦЕНТРАЦИЯ ОТСУТСТВУЕТ.

ВЫВОД: в ходе проведенного исследования, при расчете коэффициента Герфендаля-Гиршмана, выявлено, что в данном случае рынок высококонцентрированный, т.к. 2000< 4803,74<10000.

Как вычислять и интерпретировать коэффициент покрытия долга (DSCR)? | статьи

Коэффициент покрытия долга (DSCR) позволяет определить общую способность заемщика к погашению долга. Рассмотрим формулу и расчет этого показателя, а также интерпретацию значения коэффициента.

Коэффициент покрытия долга или коэффициент обслуживания долга (DSCR, от англ. ‘debt service coverage ratio’) позволяет определить общую способность заемщика к погашению долга.

DSCR менее 1 указывает на то, что прибыли компании недостаточно для обслуживания долгов.

DSCR больше 1 означает, что компания способна не только обслуживать долговые обязательства, но и выплачивать дивиденды.

Определение показателя DSCR.

DSCR — это отношение доступных денежных средств к денежным средствам, необходимым для обслуживания долга. Другими словами, это коэффициент достаточности денежных средств для погашения долга. Ниже мы рассмотрим формулу и расчет показателя.

См. также:

CFA — Коэффициенты платежеспособности.

Почему используют DSCR?

Коэффициент покрытия долга (DSCR) относится к показателям плеча/покрытия и оценки платежеспособности. Он рассчитывается для того, чтобы узнать о наличии денежной прибыли (т.е. денежного потока в составе прибыли), достаточной для погашения долга, включая проценты.

По сути, DSCR рассчитывается, когда компания берёт кредит у банка, финансового учреждения или любого другого поставщика долговых инструментов. Этот коэффициент предполагает наличие денежных потоков в составе прибыли, которые обеспечат погашение кредита.

Коэффициент покрытия долга очень важен с точки зрения кредитора, поскольку он указывает на кредитное качество заемщика. Только один год анализа DSCR не позволяет сделать какой-либо определенный вывод о возможности обслуживания долга. DSCR имеет значение только тогда, когда он рассчитывается на весь оставшийся срок погашения кредита.

Только один год анализа DSCR не позволяет сделать какой-либо определенный вывод о возможности обслуживания долга. DSCR имеет значение только тогда, когда он рассчитывается на весь оставшийся срок погашения кредита.

Как рассчитать коэффициент покрытия долга?

Расчет DSCR очень прост. Чтобы рассчитать этот коэффициент, необходимы следующие статьи из финансовой отчетности:

- Чистая прибыль (т.е. прибыль после уплаты налогов — ‘net profit’ или PAT, ‘profit after tax’).

- Неденежные расходы (т.е. расходы по начислениям, например, амортизация, списание временных разниц и т. д.)

- Проценты по долгу за текущий год.

- Погашение основной суммы долга на текущий год.

- Погашение арендных обязательств за текущий год.

Иногда эти цифры легко доступны, но иногда их приходится определять использованием финансовой отчетности компании и примечаний к ней.

Формула коэффициента покрытия долга.

Формула:

DSCR = (Чистая прибыль + Проценты + Аренда + Неденежные расходы) /

(Обслуживание долга [проценты + погашение основного долга] + Аренда).

Чистая прибыль после уплаты налогов.

Показатель чистой прибыли, как правило, можно увидеть лицевой стороне отчета прибылях и убытках. Это баланс счета прибылей и убытков.

Иногда, при отсутствии отчета о прибылях и убытках, мы также можем определить чистую прибыль из баланса (отчета о финансовом положении), вычитая текущий остаток счета прибылей и убытков из остатка за предыдущий год.

Проценты.

Это сумма процентов по рассматриваемому кредиту, которая выплачивается за текущий финансовый год.

Неденежные расходы.

Неденежные расходы — это те расходы, которые начисляются на счет прибылей и убытков, в счет платежей, который фактически были /будут выполнены в другие годы (т.е., временные разницы). Ниже перечислены типичные неденежные расходы:Погашение основного долга.

Это сумма обязательств по основному долгу, уплаченная или подлежащая оплате за рассматриваемый финансовый год.

Аренда.

Размер арендной платы, уплаченной или подлежащей оплате за финансовый год.

Интерпретация и анализ коэффициента покрытия долга.

Коэффициент DSCR требует правильного анализа и интерпретации. Результатом расчета коэффициента покрытия долга является абсолютное значение. Чем выше эта цифра, тем у компании больше возможностей по обслуживанию долга (кредитная емкость компании).

Если коэффициент меньше 1, это плохо, поскольку это указывает на то, что прибыли недостаточно для обслуживания долговых обязательств.

Допустимая отраслевая норма для коэффициента покрытия долга составляет от 1,5 до 2. Этот диапазон значений наиболее приемлем для таких кредиторов, как банки, финансовые учреждения и т.д.

У любого финансового учреждения, занимающегося кредитованием бизнеса, есть 2 основные цели: зарабатывать проценты и следить за тем, чтобы финансовое положение должника не снижалось ниже определенного уровня.

Рассмотрим для примера ситуацию, когда DSCR меньше 1, что прямо указывает на плохое кредитное качество компании.

Означает ли это, что банк не должен предоставлять кредит? Нет, абсолютно нет.

Это связано с тем, что банк анализирует производственные мощности и бизнес-идею компании в целом, и пытается оценить, насколько сильным будет этот бизнес в перспективе.

Показатель DSCR можно улучшить, увеличив срок кредита. Увеличение срока кредита уменьшит знаменатель формулы и, таким образом, может увеличить коэффициент до значения, превышающего 1.

Более подробно о методах расчета и анализе DSCR смотрите здесь.

Коэффициент покрытия долга “DSCR”. Формула. Пример расчета по балансу

Привет, на связи Василий Жданов в статье рассмотрим коэффициент покрытия долга. Среди индикаторов эффективности хозяйственной деятельности коммерческих предприятий выделяют коэффициент покрытия долга (коэффициент обслуживания долга) DSCR (Debt Service Coverage Ratio), который позволяет оценивать финансовые возможности заемщиков к исполнению взятых на себя денежных обязательств.

Что такое коэффициент покрытия долга

Коэффициент покрытия долга (обслуживания долга) относится к индикаторам плеча/покрытия и оценки степени платежеспособности и представляет собой финансовый показатель, демонстрирующий общую способность заемщика к исполнению денежных обязательств перед контрагентами. Можно выразиться и так, что коэффициент обслуживания долга показывает достаточность денег у заемщика для погашения задолженностей:

- если значение коэффициента оказывается < 1, это означает, что прибыли предприятия от основной деятельности не хватает на то, чтобы обслужить все имеющиеся задолженности;

- если показатель > 1, фирма-заемщик в состоянии и погашать долги, и выплачивать дивиденды (обслуживание основного долга и процентов происходит за счет операционного дохода, заработанного на протяжении периода).

Важно! Говоря о долговых обязательствах, подразумевают сумму основного долга, проценты за пользование заемными средствами и арендные платежи.

С какой целью рассчитывается коэффициент покрытия долга

Внешние и внутренние финансовые аналитики занимаются вычислением коэффициента обслуживания задолженности для того, чтобы узнать, имеется ли у исследуемого предприятия денежная прибыль (денежный поток в составе прибыли), объема которой хватало бы для исполнения долговых обязательств с учетом набежавших процентов.

Важно! Вычисление значений коэффициента за 1 год бесполезно, т.к. анализа такого короткого периода недостаточно для получения заключения о способности обслуживания задолженности. Имеет смысл производить расчет индикатора только на весь оставшийся срок выплаты займа.

К примеру, расчет коэффициента необходим в случаях оформления кредита в банковском учреждении или любой другой кредитной организации, т.к. требуется проверить, обладает ли заемщик денежными потоками, которые будут направлены на погашение займа. Только получив значения DSCR, банк может быть уверен в получении своих средств обратно, да еще с процентами за пользование деньгами. Другими словами, коэффициент позволит кредитору проверить кредитные качества потенциального заемщика. DSCR также помогает определить сумму кредита, которую банк может без боязни убытков выдать заемщику.

Другими словами, коэффициент позволит кредитору проверить кредитные качества потенциального заемщика. DSCR также помогает определить сумму кредита, которую банк может без боязни убытков выдать заемщику.

Как рассчитать коэффициент покрытия долга DSCR

Существует несколько способов расчета показателя DSCR, но мы рассмотрим 2 наиболее часто применяемых метода:

| Метод расчета DSCR | Формула расчета |

| Традиционный

Рассматривает чистую прибыль. | Скорректированную чистую прибыль можно рассчитать так: или Формула общей задолженности: |

| По cash-flow (кэш-фло, по денежному потоку)

Рассматривает операционный денежный поток. Учитывает только средства, доступные для погашения долговых обязательств. |

Существует и альтернативный способ вычисления DSCR. Чтобы произвести расчет коэффициента обслуживания задолженности, требуется выписать следующие сведения, содержащиеся в финансовой отчетности анализируемой компании:

Чтобы произвести расчет коэффициента обслуживания задолженности, требуется выписать следующие сведения, содержащиеся в финансовой отчетности анализируемой компании:

- величину чистой приб

| Бесплатный CR Tool

Центр информации о коэффициенте конверсии

Что такое хороший коэффициент конверсии?

Что такое оптимизация коэффициента конверсии?

Маркетинг по коэффициенту конверсии: все, что вам нужно (и нужно) знать

Ключевые преимущества оптимизации коэффициента конверсии

Вы задаете правильные вопросы? Ваш коэффициент конверсии может пострадать

5 способов повысить коэффициент конверсии на вашем сайте

Эксперты по оптимизации коэффициента конверсии [6 качеств, на которые стоит обратить внимание]

Увеличьте скорость конверсии в социальных сетях всего за 3 шага [+ 5 тактик конверсии]

Что такое коэффициент конверсии?

Коэффициент конверсии — это процент посетителей вашего сайта или зрителей рекламы, которые достигли желаемой цели, то есть конверсии или покупки.

Высокий коэффициент конверсии имеет решающее значение для успеха вашего бизнеса, а низкий коэффициент конверсии означает, что у вашего бизнеса могут быть проблемы.

Когда у вас высокий коэффициент конверсии, он дает вам знать, что вы делаете что-то правильно со своей маркетинговой кампанией, а низкий коэффициент конверсии может дать вам понять, что что-то должно измениться, чтобы повысить процент успешных звонков на действие (CTA) и реклама.

Формула калькулятора коэффициента конверсии

Коэффициент конверсии = (Конверсии) / (Количество взаимодействий с рекламой)

Преимущества использования бесплатного калькулятора коэффициента конверсии

При использовании калькулятора коэффициента конверсии для маркетинга вы можете быть уверены, что получите быстрый и точный расчет.Кроме того, вы получаете важную информацию, которая может навсегда изменить траекторию вашей кампании — и это бесплатно!

Он делает за вас математику

Когда вы начинаете работать с числами из различных кампаний, бывает сложно отслеживать. Однако, когда вы используете калькулятор коэффициента конверсии, он сделает все за вас!

Однако, когда вы используете калькулятор коэффициента конверсии, он сделает все за вас!

Не беспокойтесь о дорогостоящих ошибках

Вам также не нужно беспокоиться об ошибках.Если вы сделаете малейшую ошибку в своих вычислениях, это полностью сбросит всю вашу маркетинговую кампанию.

Например, если вы случайно измените порядок чисел в задаче деления, у вас будет совершенно неточный коэффициент конверсии. Он будет либо намного выше, либо намного ниже фактического коэффициента конверсии и может указать вам неверное направление, когда дело доходит до улучшения вашей кампании.

Ваш бесплатный калькулятор коэффициента конверсии от WebFX может дать вам немедленные результаты, которые должным образом проинформируют вашу маркетинговую кампанию.

Ответы на общие вопросы по оптимизации конверсии

Почему важен коэффициент конверсии?

Коэффициент конверсии имеет решающее значение, поскольку он напрямую отражает успех вашей маркетинговой кампании.

Если у вас высокий коэффициент конверсии, значит, вы создали успешную маркетинговую стратегию. Скорее всего, у вас:

Это лишь несколько характеристик, которые часто сочетаются с высоким коэффициентом конверсии.

Если у вас низкий коэффициент конверсии, вероятно, в вашей маркетинговой кампании есть несколько дыр. У вас могут быть следующие проблемы:

- Объявления, которые не показываются наиболее подходящей аудитории

- Целевые страницы, на которых нет товара, который вы пытаетесь продать

- Отсутствие ссылок на ваш сайт в информационных бюллетенях по электронной почте

- Недостаточно CTA на вашем сайте, или CTA, которые не привлекают внимание

- Воронка покупок с узкими местами, которые мешают пользователям совершить покупку

- Отсутствие прямого общения с потенциальными клиентами

В нижней строке? Если у вас недостаточно высокий коэффициент конверсии, вы в конечном итоге вложите в свою маркетинговую кампанию больше денег, чем получаете от нее, что может обернуться финансовой катастрофой для вашего бизнеса.

Важно, чтобы вы взяли на себя обязательство увеличить коэффициент конверсии и предприняли для этого все необходимые действия. Когда вы используете калькулятор коэффициента конверсии для маркетинга, вы быстро поймете, какой процент вашей аудитории совершает конверсию и нужно ли вам продолжать делать то, что вы делаете, или внести серьезные изменения.

Продолжайте читать, чтобы узнать больше о том, что влияет на ваш коэффициент конверсии и как вы можете убедиться, что эти области работают на ваш бизнес, а не против него.

Что влияет на ваш коэффициент конверсии?

Мы уже упоминали несколько факторов, влияющих на высокие и низкие коэффициенты конверсии, но какие мелкие детали влияют на ваш коэффициент конверсии и как вы можете исправить их на своем собственном сайте?

Продолжайте читать!

Ясность

Независимо от того, говорим ли мы о контекстной рекламе, целевых страницах или тексте на вашем веб-сайте, очень важно, чтобы вы четко рассказывали о своих продуктах и услугах.

Например, ваше объявление может кратко описывать ваш продукт или услугу, а ваша целевая страница должна содержать тот же самый продукт или услугу и подробно объяснять это.

Ваша целевая страница должна не только давать конкретные характеристики вашего продукта, такие как используемые материалы, доступные размеры и т. Д., Но и объяснять все способы, которыми ваш конкретный продукт принесет пользу пользователю — и быть ясным!

Загадочная информация на целевых страницах или в содержании сайта не приведет к конверсиям, а приведет к путанице.

Если пользователи не понимают, что это за продукт, как он работает или какие преимущества он приносит, они, скорее всего, не совершат конверсию.

Исправление:

Когда вы пишете контент сайта или создаете целевые страницы, обязательно четко указывайте цель или свой продукт, а также другие детали, которые важны для ваших клиентов, такие как размеры, материалы и т. Д.

Д.

CTA

CTA отображаются в виде кнопок или ссылок, которые побуждают пользователей щелкнуть либо:

- Сделайте еще один шаг к конверсии

- Преобразовать на месте

Нажатие — это первый шаг к конверсии, и когда призывы к действию нечеткие или недостаточно соблазнительные, пользователи не нажимают и определенно не конвертируются.

Исправление:

Создавайте призывы к действию, которые привлекают пользователей. Вместо использования «нажмите здесь» для вашей кнопки CTA попробуйте использовать что-то вроде «нажмите здесь, чтобы увидеть возможности, которые ждут!»

Ориентация

Кто, скорее всего, обратится? Тем, кому интересны ваши товары и услуги!

Нетрудно представить свой контент и рекламу пользователям, которые с наибольшей вероятностью получат выгоду от ваших продуктов и услуг — и вы можете сделать это с помощью таргетинга.

Без таргетинга вы не сможете охватить нужную аудиторию, которая, скорее всего, купит ваши продукты и воспользуется вашими услугами.

Исправление:

При создании объявлений не забудьте правильно установить настройки таргетинга. Вы не хотите тратить ценные расходы на рекламу за клик, показывая свою рекламу пользователям, которые не заинтересованы в том, что вы предлагаете.

То же самое и с вашим контентом.Вы можете настроить таргетинг на пользователей, которые с наибольшей вероятностью купят ваши продукты или услуги, включив ключевые слова, которые для них наиболее важны. Когда вы используете эти целевые ключевые слова, вы поднимаетесь в рейтинге на страницах результатов поисковых систем, что является вашим первым шагом к увеличению конверсии.

Персонализация

Персонализация играет фундаментальную роль в маркетинге. Пользователи ожидают, что вы будете относиться к ним как к высшему приоритету, и непосредственное обслуживание их с помощью персонализации — чрезвычайно успешная маркетинговая тактика.

На самом деле, 80% клиентов с большей вероятностью купят продукт или услугу от бренда, который обеспечивает индивидуальный подход.

Предлагает ли он пользователям что-то, связанное с другим приобретенным ими продуктом, или просто использует свое имя при входе на ваш сайт, персонализация имеет большое значение.

Исправление:

Сегментируйте свои маркетинговые кампании, чтобы лучше обслуживать определенные аудитории.Например, вы можете выбрать для пользователей определенный призыв к действию на определенной странице. Вы знаете, что пользователи, попавшие на эту страницу, находятся на определенном этапе своего пути к конверсии, и вы можете настроить и персонализировать этот призыв к действию, чтобы дать им максимальные шансы на конверсию.

A / B тестирование

A / B-тестирование — это способ убедиться, что вы получите наибольшее количество кликов по определенному CTA или объявлению.

Когда вы проводите A / B-тестирование своих кампаний, вы можете настраивать и тестировать небольшие элементы, чтобы сделать выводы о том, какие элементы работают лучше всего.

Например, вы можете выбрать A / B-тест цвета кнопки в своем объявлении. Результаты покажут вам, какой цвет наиболее эффективен, и помогут вам принять решение в дальнейшем.

На другом

Онлайн-калькулятор выхода на пенсию: спланируйте свой выход на пенсию в Индии

Что такое пенсионный калькулятор?

Пенсионный калькулятор — это онлайн-инструмент, помогающий определить пенсионный корпус. Лучше начать планировать пенсионные фонды, необходимые для безстрессового образа жизни после выхода на пенсию, и начать инвестировать в это.Калькулятор выхода на пенсию помогает выяснить, на сколько нужно приумножить свое состояние до выхода на пенсию.

Для выхода на пенсию требуется сочетание личного и финансового планирования. Личное планирование определяет удовлетворенность пенсией, а финансовое планирование помогает в составлении бюджета доходов и расходов на основе личного плана.

Личное планирование определяет удовлетворенность пенсией, а финансовое планирование помогает в составлении бюджета доходов и расходов на основе личного плана.

Персональное планирование можно осуществить, ответив на фундаментальный, но важный вопрос самостоятельно. «Как бы вы хотели проводить время на пенсии?»

В то время как финансовое планирование поможет оценить, есть ли у человека достаточные пенсионные фонды для выхода на пенсию, о которой они мечтают.В основном доход во время выхода на пенсию будет поступать либо через государственные пенсии, либо из источников, связанных с занятостью, либо через личные инвестиции.

Все это легче сказать, чем сделать. Таким образом, Пенсионный калькулятор Индии позволяет инвесторам легко определить свой пенсионный корпус и начать в него инвестировать.

Как пенсионный калькулятор помогает в планировании выхода на пенсию?

Калькулятор выхода на пенсию Scripbox помогает понять, сколько потребуется, чтобы обеспечить адекватную сумму для эффективного планирования выхода на пенсию. Однако онлайн-калькулятор выхода на пенсию требует определенных данных для расчета пенсионного корпуса.

Однако онлайн-калькулятор выхода на пенсию требует определенных данных для расчета пенсионного корпуса.

Основные данные, такие как текущий возраст, пенсионный возраст и ожидаемая продолжительность жизни, необходимы для прогнозирования расходов и продолжительности инвестиций.

Калькулятор также требует ежемесячных расходов, таких как счета за коммунальные услуги, аренда дома, зарплата водителя / горничной / повара, техническое обслуживание, топливо, отдых, лекарства и т. Д. Он определяет будущую стоимость этих расходов. Используя уровень инфляции, калькулятор оценивает будущую стоимость затрат.

Личные данные, такие как семейное положение, иждивенцы, город проживания, привычки, также учитываются при оценке пенсионного корпуса. Эти детали помогают понять семейный статус и соответствующим образом разработать план.

Текущие инвестиции также оцениваются, чтобы понять, сколько еще нужно вложить для достижения финансовой независимости во время выхода на пенсию.

Основываясь на приведенных выше данных, онлайн-калькулятор пенсионного обеспечения определяет пенсионный корпус. Калькулятор выхода на пенсию в Индии от Scripbox на этом не заканчивается; он также предлагает подходящий план инвестирования для достижения совокупности на протяжении многих лет.

Как использовать онлайн-калькулятор выхода на пенсию Scripbox?

Онлайн-калькулятор выхода на пенсиюScripbox представляет собой интуитивно понятный инструмент. Кроме того, это позволяет инвесторам пробовать различные перестановки и комбинации для определения своего пенсионного корпуса. Он доступен в Интернете бесплатно. Давайте посмотрим, как можно использовать онлайн-калькулятор выхода на пенсию, чтобы поддерживать комфортную пенсионную жизнь в Индии.

Шаг 1: Введите основные данные

Во-первых, ответьте на основные вопросы, например:

Сколько тебе лет?

Когда вы хотите выйти на пенсию?

Помогают в планировании инвестиций. Другими словами, пенсионный фонд будет отличаться от человека к человеку. Например, инвестор, начинающий свои пенсионные сбережения в 30 лет, может иметь более агрессивный портфель. В то время как инвестор старше 45 лет, скорее всего, будет иметь менее агрессивный портфель. Поэтому корпус пенсионного калькулятора определяется по возрасту.

Другими словами, пенсионный фонд будет отличаться от человека к человеку. Например, инвестор, начинающий свои пенсионные сбережения в 30 лет, может иметь более агрессивный портфель. В то время как инвестор старше 45 лет, скорее всего, будет иметь менее агрессивный портфель. Поэтому корпус пенсионного калькулятора определяется по возрасту.

Шаг 2: Введите общие ежемесячные расходы

Укажите расходы, такие как аренда дома, счета, заработная плата на помощь по дому, топливо, техническое обслуживание, лекарства и т. Д.

В разбивке по расходам:

Ежемесячная арендная плата — Ежемесячная арендная плата при проживании в арендованном доме. Если вы живете в собственном доме, отметьте его как ноль. EMI также будут исключены

Бытовые расходы — Сюда входит заработная плата за помощь по дому, продукты питания, личный уход, поездки на работу, воду и электричество.

Магазины и рестораны — Включите средние ежемесячные расходы на одежду, питание, электроприборы, электронику, мебель и т. Д.

Здравоохранение — Расходы на посещение больницы, лекарства, медицинские анализы, посещение спортзала и т. Д.

Отпуск — Расходы на поездки в другие города, поездки в родной город, родственников и друзей, туризм и т. Д.

Шаг 3. Личные данные

Личные данные, такие как семейное положение, иждивенцы, курение и место пребывания во время выхода на пенсию, также имеют значение при принятии решения о пенсионном портфеле. В зависимости от количества иждивенцев, т.е.е., детям и родителям, требования в пенсионный фонд будут уменьшены. А привычка к курению увеличит медицинские расходы.

Шаг 4: Существующие инвестиции для выхода на пенсию

Раскрытие текущих инвестиций помогло бы лучше оценить пенсионный корпус. Например, ежемесячные взносы в ПФ, паевой инвестиционный фонд, акции, золото, земля и т. Д. Следовательно, при рассмотрении этих инвестиций портфель может предложить, сколько еще нужно откладывать в пенсионные фонды.

Д. Следовательно, при рассмотрении этих инвестиций портфель может предложить, сколько еще нужно откладывать в пенсионные фонды.

На графике ниже показан прогноз расходов при выходе на пенсию. Кроме того, оценка требуемого корпуса и ежемесячной суммы SIP была дана после оценки профиля инвестора.

Scripbox рекомендует лучший план, обеспечивающий уход на пенсию. Выберите цель, и давайте работать над подготовкой к пенсии.

Преимущества использования пенсионного калькулятора

Калькулятор выхода на пенсию — удобный инструмент. Кроме того, это помогает в планировании гладкой и беспроблемной пенсионной жизни.Ниже перечислены преимущества пенсионного калькулятора.

Пенсионное планирование

Калькулятор помогает в планировании финансов после выхода на пенсию. Все мы разные. Кто-то хочет путешествовать после выхода на пенсию, а кто-то хочет насладиться сельской местностью. Для достижения этих целей нужны деньги. Калькулятор помогает спланировать, сколько денег необходимо для достижения финансовых целей после выхода на пенсию.

Калькулятор помогает спланировать, сколько денег необходимо для достижения финансовых целей после выхода на пенсию.

Лучшее понимание финансов

Калькулятор дает четкое представление о том, сколько нужно откладывать / инвестировать в месяц для достижения финансовых целей после выхода на пенсию.Учитываются все остальные пенсионные инвестиции. Затем подсчитывает, сколько еще нужно вложить для достижения своих финансовых целей.

Спланируйте и сравните

Калькулятор выхода на пенсию может помочь спланировать различные способы выхода на пенсию. У него есть возможность ввода существующих инвестиций. Это можно использовать в своих интересах, планируя различные инвестиции в PF или другие планы пенсионных вложений. Кроме того, это изменит текущие инвестиции, которые необходимо сделать для выхода на пенсию. Затем люди могут сравнить все планы и найти лучший план выхода на пенсию.

Простота использования

Калькулятор прост в использовании. Входными данными являются все данные инвестора, такие как возраст, ежемесячные расходы, пенсионный возраст и любые существующие инвестиции.

Экономия времени

Планирование выхода на пенсию вручную может быть очень утомительным. Надо решить свои расходы и пенсионный возраст. А затем рассчитайте будущую стоимость расходов с учетом текущего уровня инфляции. Наконец, рассчитайте сумму, необходимую для инвестирования в цели, после рассмотрения существующих инвестиций.Калькулятор выхода на пенсию учитывает все это и рассчитывает сумму, необходимую после выхода на пенсию, в считанные секунды.

Бесплатное использование

Калькулятором можно пользоваться несколько раз бесплатно.

Сколько откладывать на пенсию?

Давайте посмотрим, сколько потребуется г-ну Аншу Малхотре на пенсии. Это 30-летний женатый мужчина, который планирует выйти на пенсию в возрасте 60 лет и рассчитывает дожить до 85 лет. Доходность его инвестиций считается 12% р.а. Уровень инфляции 6%. Его ежемесячные расходы составляют 50 000 индийских рупий. Кроме того, он ежегодно тратит 100000 индийских рупий на здоровье и отдых. Предполагается, что расходы после выхода на пенсию сократятся до 75% от его текущих расходов и что в настоящее время у него нет инвестиций для выхода на пенсию.

Предполагается, что расходы после выхода на пенсию сократятся до 75% от его текущих расходов и что в настоящее время у него нет инвестиций для выхода на пенсию.

| Текущий возраст | 30 |

| Пенсионный возраст | 60 |

| Количество лет до выхода на пенсию (T) | 30 |

| Ожидаемая продолжительность жизни | 85 |

| No.лет после выхода на пенсию (N) | 25 |

| Ожидаемая норма прибыли [R] | 12% |

| Уровень инфляции (i) | 6% |

| Возврат после поправки на инфляцию (r) | 5,66% |

| Текущие ежемесячные расходы | рупий. 50 000 |

| Здоровье и отдых | рупий. 100 000 90 302 |

| Текущие расходы в год | рупий.700 000 90 302 |

| Годовые расходы при выходе на пенсию с поправкой на инфляцию | 4020 443,82 рупий |

| 75% расходы | рупий. 3 015 332,87 3 015 332,87 |

| Корпус необходим при выходе на пенсию | рупий. 45 407 579,33 90 302 |

| Одноразовое вложение | рупий. 1 515 610,73 |

| Годовые инвестиции | рупий. 167 994,16 90 302 |

| Ежемесячные инвестиции | рупий.14 738,06 |

Г-ну Аншу Малхотре потребуется 4,54 рупий крена на момент выхода на пенсию. Он может инвестировать 15,15 лакха в качестве единовременной инвестиции или 1,67 миллиона рупий ежегодно в течение следующих 29 лет или инвестировать 14,7 тысячи рупий ежемесячно в течение 29 лет 11 месяцев, чтобы получить желаемую сумму к моменту выхода на пенсию. Также он планирует выйти на пенсию в раннем возрасте. Следовательно, ежемесячные инвестиции находятся на низком уровне.

Лучшие пенсионные инвестиционные планы

Инвестиции для выхода на пенсию стали необходимостью.Надо позаботиться о себе. Вот список лучших пенсионных планов, доступных на рынке.

Паевые инвестиционные фонды

Паевые инвестиционные фонды — лучший вариант инвестирования для достижения любых финансовых целей. При правильном планировании можно полностью воспользоваться ими. Паевые инвестиционные фонды способны предложить значительную прибыль, превышающую эталонную. Инвестирование в паевые инвестиционные фонды для достижения долгосрочной цели, такой как выход на пенсию, может помочь раскрыть потенциал начисления сложных процентов. Кроме того, если это объединить с SIP, тогда преимущества умножатся.Инвестирование в акции для выхода на пенсию стоит риска. Они помогают накопить необходимый корпус. Если кто-то планирует инвестировать в паевые инвестиционные фонды для выхода на пенсию, лучше инвестировать в фонды акций. А приближаясь к пенсионному возрасту, можно перейти на заемные средства. Кроме того, у паевых инвестиционных фондов нет периода блокировки, что делает его желанным для всех инвесторов.

Национальная пенсионная система (НПС)

Национальная пенсионная программа — это инициатива правительства Индии по предоставлению пенсионных пособий всем гражданам Индии. Схема поощряет инвесторов вкладывать средства на протяжении всего периода работы. Они могут выкупить 60% своего корпуса при выходе на пенсию, а остальные 40% используются для покупки аннуитета. Он обеспечивает пенсию на всю оставшуюся жизнь после выхода на пенсию. Доходность NPS привязана к рынку, поскольку часть NPS идет на акции. Инвестирование в NPS дает право на налоговый вычет до 1,5 лакха индийских рупий по разделу 80C и дополнительно 50 000 индийских рупий по разделу 80CCD (1B).

Схема поощряет инвесторов вкладывать средства на протяжении всего периода работы. Они могут выкупить 60% своего корпуса при выходе на пенсию, а остальные 40% используются для покупки аннуитета. Он обеспечивает пенсию на всю оставшуюся жизнь после выхода на пенсию. Доходность NPS привязана к рынку, поскольку часть NPS идет на акции. Инвестирование в NPS дает право на налоговый вычет до 1,5 лакха индийских рупий по разделу 80C и дополнительно 50 000 индийских рупий по разделу 80CCD (1B).

Государственный резервный фонд (PPF)

Public Provident Fund — это вариант долгосрочного инвестирования.Он предлагает гарантированный доход, который регулируется Министерством финансов. Процентная ставка составляет 7,1% годовых. (за квартал с 1 апреля 2020 года по 30 июня 2020 года). Проценты выплачиваются каждый год 31 марта. Кроме того, инвестиции в PPF подлежат налоговому вычету в соответствии с разделом 80C.

Кроме того, проценты и накопленная сумма не облагаются налогом на момент погашения. Минимальные вложения составляют 500 индийских рупий, а максимальные — 1,5 лакха индийских рупий, которые можно делать через регулярные промежутки времени или единовременно. После вложения в PPF деньги заблокированы на 15 лет.

Фонд обеспечения персонала (EPF)

EPF поддерживается и контролируется Фондом обеспечения персонала Индии (EPFO). Это пенсионная программа для наемных сотрудников. На этот счет инвестируется около 12% от базовой заработной платы. Эту ежемесячную экономию можно использовать, когда человек не может зарабатывать или после выхода на пенсию.

Atal Pension Yojana (APY)

APY — это отложенный пенсионный план для неорганизованных секторов. Чтобы иметь право по этому плану, нужно быть в возрасте от 18 до 40 лет и иметь сберегательный счет.В соответствии с этим существует 5 планов с гарантированной пенсией в размере 1000, 2000, 3000, 4000 и 5000 рупий. Но, к сожалению, для этого есть ограничение по инвестициям (и пенсиям). Не полагайтесь исключительно на этот источник пенсионного дохода.

Банковские депозиты (ФД)

Срочные вклады — это самый безопасный вариант инвестирования, доступный на рынке. Инвестиции в налоговые сбережения FD имеют право на налоговый вычет согласно разделу 80C в размере до 1,5 лакха индийских рупий. Кроме того, возврат от них фиксирован и составляет около 5.5-7,5%. FD имеют период блокировки на 5 или 10 лет.

Недвижимость

Инвестиции в недвижимость — еще один вариант, который люди ищут в качестве регулярных источников дохода после выхода на пенсию. Хотя доходность от аренды не так высока, она обеспечивает диверсификацию вашего портфеля.

Сравнение лучших пенсионных планов

| Паевые инвестиционные фонды | Национальная пенсионная программа (НПС) | Государственный резервный фонд (PPF) | Фонд обеспечения персонала (EPF) | Срочный депозит (ФД) | |

| Процентная ставка | 12-15% | 8-10% | 7.10% | 8,50% | 5,5% -7,75% |

| Период блокировки | Нет блокировки для открытых фондов. Фонды EKSS заблокированы на 3 года. | До выхода на пенсию | 15 лет | Его можно закрыть при увольнении с работы в компании и передать другому лицу при смене работы. | 5 лет |

| Профиль риска | Рыночные риски | Рыночные риски | PPF — инвестиция с низким уровнем риска | EPF — инвестиция с низким уровнем риска | FD — инвестиция с низким уровнем риска |

| Налогообложение | Инвестиции не облагаются налогом в соответствии с разделом 80c.Срок погашения: 10% налог на долгосрочный прирост капитала. | Инвестиции: не облагаются налогом по разделам 80c и 80d. Срок погашения: 60% без налогов. 40% облагается налогом в год получения. | Инвестиция не облагается налогом в соответствии с разделом 80c. Срок погашения: проценты и сумма погашения не облагаются налогом. | Инвестиции: не облагаются налогом согласно разделу 80c. Срок погашения: не облагается налогом через 5 лет с момента открытия счета. | Инвестиции: не облагаются налогом согласно разделу 80c. Срок погашения: TDS по процентам и процентам подлежит налогообложению в соответствии со ставками налога на прибыль. |

Какие пенсионные планы лучше всего подходят для вашего возраста?

Накопление или инвестирование с целью выхода на пенсию должно начинаться с момента начала работы. Но не стоит волноваться, если они еще не начали так рано. Разные возрастные группы по-разному видят жизнь. Люди в возрасте от 20 лет больше склонны тратить или откладывать деньги на краткосрочные цели, а не на долгосрочные. В 30-е люди, как правило, заняты выплатой ссуд и детьми.Люди начинают вкладывать / откладывать деньги на пенсию в возрасте 40 лет. Несмотря на то, что до выхода на пенсию у них есть 15 с лишним лет, большая часть их сбережений должна быть направлена на пенсию. Но никогда не поздно начать инвестировать на пенсию. Согласитесь, что раннее начало имеет свои преимущества, но лучше поздно, чем никогда! Вот руководство для людей разных возрастных групп, к которому они могут обратиться, чтобы сберечь и инвестировать.

В 20-е годы

Если вы начинаете 20 лет, достаточно инвестировать или откладывать 5% от зарплаты на пенсию.К 30 годам они могут постепенно увеличивать его до 10%. Это потому, что горизонт инвестирования составляет около 30 с лишним лет, и в долгосрочной перспективе начисление сложных процентов будет творить чудеса. Успех начисления сложных процентов заключается не в том, чтобы начать рано, а в том, чтобы придерживаться этого до 60 лет. Не имеет значения, если человек начинает инвестировать в возрасте 20 лет, если он вскоре прекращает вложение. В 20-е годы нужно вкладывать больше средств в капитал, чем в любой другой класс активов. Около 90% инвестиций могут быть вложены в капитал.

В 30-е годы

Если начиная с 30-х годов, достаточно инвестировать или откладывать 10% своей зарплаты на пенсию, и постепенно это можно увеличить до 40-50%.Это возраст, когда финансовые обязательства будут на пике с выплатами по кредитам, EMI и детьми. Так что пока достаточно вложить 10%. Позже вложения могут быть увеличены. Акции по-прежнему должны составлять значительную часть инвестиций (около 80%). Долги, золото и любые другие активы могут занять оставшуюся часть.

В 40-е годы

Еще не поздно начать 40-е. Достаточно откладывать 15% заработной платы на пенсию, которую потом можно будет постепенно увеличивать.Людям от 40 лет рекомендуется инвестировать около 70% в акции. Задолженность может составлять около 20-25% портфеля.

В 50-е годы

Если начиная с 50-х годов, на пенсию следует инвестировать 20% заработной платы. До пенсии остается десять лет, и этих сбережений должно хватить на разумный уровень жизни. Постарайтесь увеличивать инвестиции более быстрыми темпами, поскольку в этом возрасте у человека меньше финансовых обязательств. Дети закончат учебу в колледже, и они тоже начнут работать, так что расходы будут меньше.Следовательно, начните экономить больше. Предлагается инвестировать около 60-65% активов в собственный капитал. Вложения в долговые ценные бумаги начнут увеличиваться в активах более быстрыми темпами.

В 60-е годы

Некоторые из них будут иметь постоянный доход от работы. Пришло время расслабиться и получить удовольствие от тяжелой работы на всю жизнь и использовать накопленные деньги. Ликвидировать сразу все вложения не рекомендуется. Выбирая планы ежемесячного дохода или рассчитывая погасить инвестиции, чтобы покрыть свои ежемесячные расходы, нужно сосредоточиться на этом.Инвестиции по-прежнему могут быть осуществлены, если 30% активов являются собственностью и 70% активами в долг.

Наконец, используйте калькулятор выхода на пенсию по возрасту для определения пенсионного корпуса. Начать экономить никогда не поздно. Начни инвестировать в ближайшее время. Пенсионный возраст — это возраст, когда вся проделанная работа приносит плоды. Позвольте сбережениям делать свою работу, а вы наслаждаетесь своей пенсией.

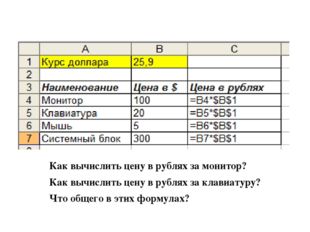

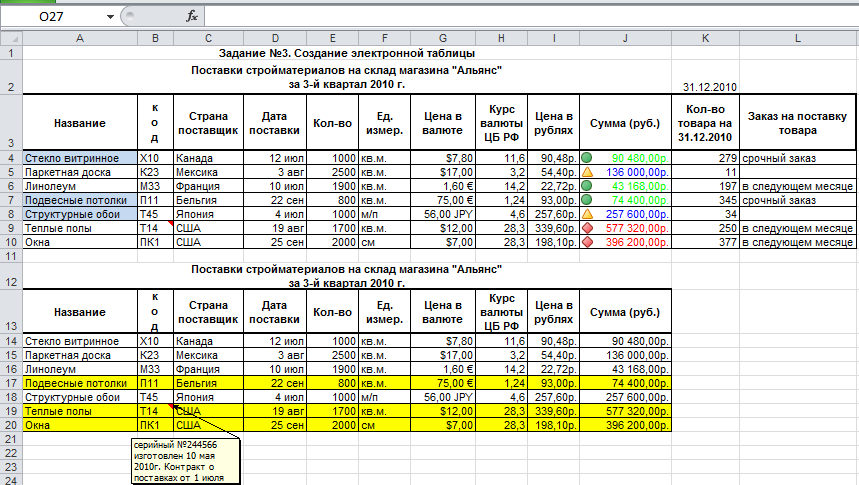

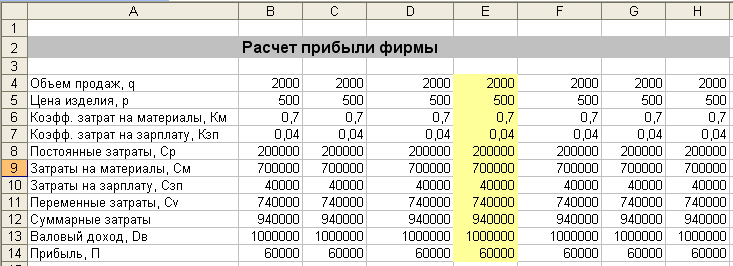

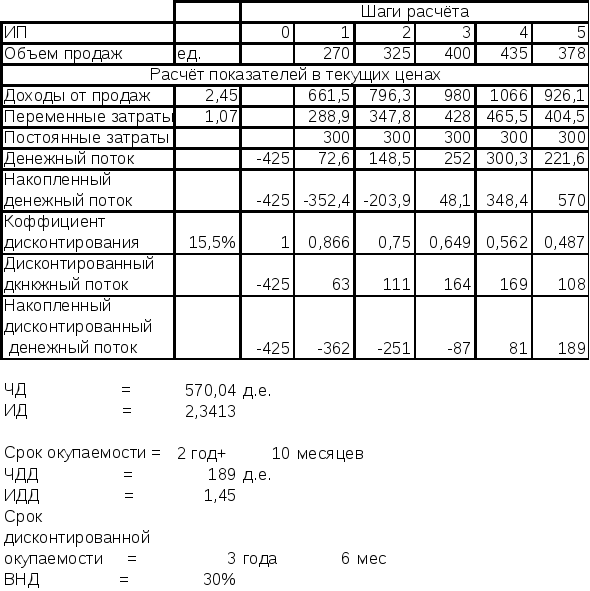

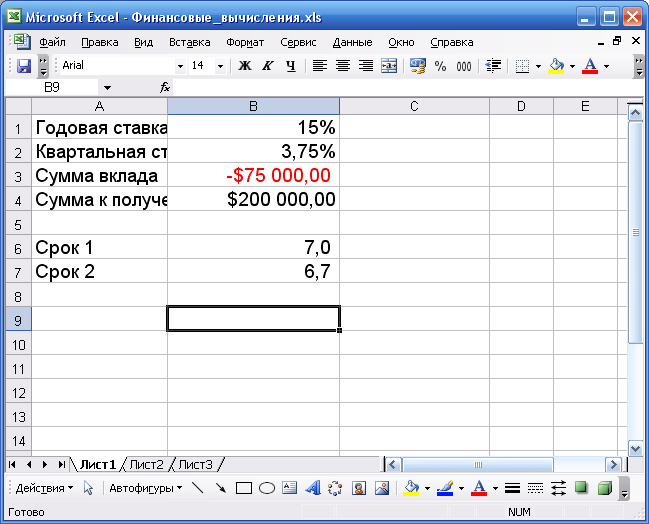

Как делать расчеты в Excel

В этом руководстве показано, как выполнять арифметические вычисления в Excel и изменять порядок операций в формулах.

Когда дело доходит до вычислений, можно почти отметить, что Microsoft Excel не может этого сделать, от суммирования столбца чисел до решения сложных задач линейного программирования. Для этого в Excel есть несколько сотен предопределенных формул, называемых функциями Excel. Кроме того, вы можете использовать Excel в качестве калькулятора для математических вычислений — складывать, делить, умножать и вычитать числа, а также возводить в степень и находить корни.

Как делать расчеты в Excel

Делать расчеты в Excel очень просто.Вот как:

- Введите знак равенства (=) в ячейку. Это сообщает Excel, что вы вводите формулу, а не только числа.

- Введите уравнение, которое вы хотите вычислить. Например, чтобы сложить 5 и 7, введите = 5 + 7 .

- Нажмите клавишу Enter, чтобы завершить расчет. Выполнено!

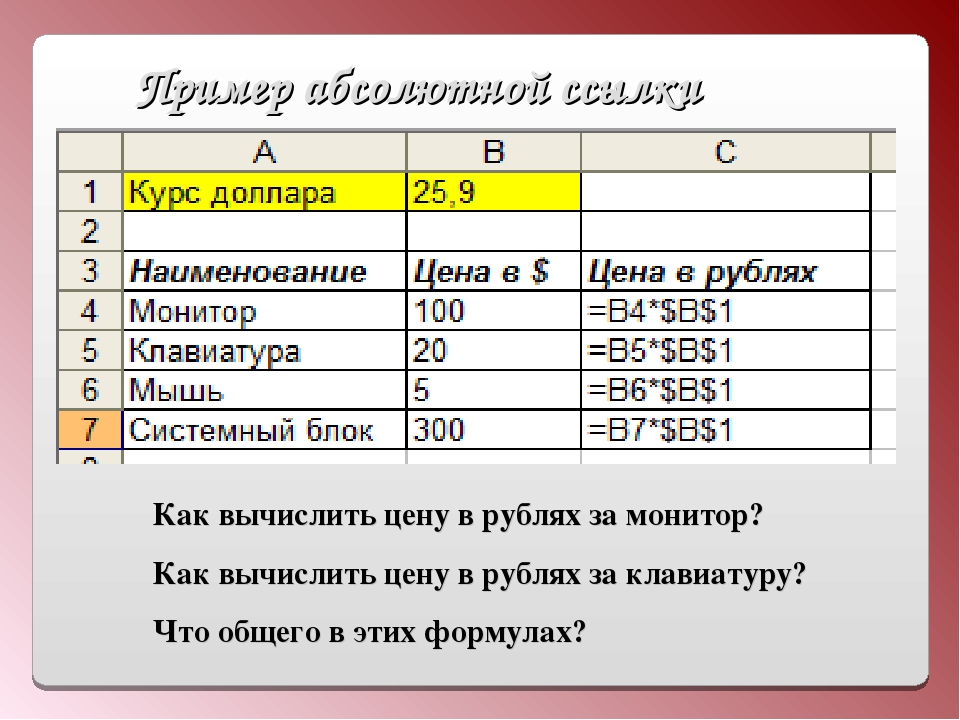

Вместо того, чтобы вводить числа непосредственно в формулу расчета, вы можете поместить их в отдельные ячейки, а затем ссылаться на эти ячейки в формуле, например = A1 + A2 + A3

В следующей таблице показано, как выполнять основные арифметические вычисления в Excel.

| Эксплуатация | Оператор | Пример | Описание | |

| Дополнение | + (плюс) | = A1 + A2 | Складывает числа в ячейках A1 и A2. | |

| Вычитание | — (знак минус) | = A1-A2 | Вычитает число в ячейке A2 из числа в ячейке A1. | |

| Умножение | * (звездочка) | = A1 * A2 | Умножает числа в A1 и A2.(1/3) | Находит кубический корень числа в A1. |

Результаты приведенных выше формул расчета Excel могут выглядеть примерно так:

Кроме того, вы можете комбинировать значения из двух или более ячеек в одной ячейке, используя оператор конкатенации (&) следующим образом:

= A2 & "" & B2 & "" & C2

Для разделения слов между ячейками добавлен пробел («»):

Вы также можете сравнивать ячейки с помощью логических операторов, таких как «больше» (>), «меньше» (<), «больше или равно» (> =) и «меньше или равно» (< знак равноРезультатом сравнения являются логические значения ИСТИНА и ЛОЖЬ:

.Порядок выполнения вычислений в Excel

При выполнении двух или более вычислений в одной формуле Microsoft Excel вычисляет формулу слева направо в соответствии с порядком операций, указанным в этой таблице:

| Приоритет | Эксплуатация |

| 1 | Отрицание, т.е. изменение знака числа, как в -5 или -A1 |

| 2 | Процент (%) |

| 3 | Возведение в степень, т.е.) |

| 4 | Умножение (*) и деление (/), в зависимости от того, что наступит раньше |

| 5 | Сложение (+) и вычитание (-), в зависимости от того, что наступит раньше |

| 6 | Конкатенация (&) |

| 7 | Сравнение (>, <,> =, <=, =) |

Поскольку порядок вычислений влияет на конечный результат, вам нужно знать, как его изменить. (1/2)

Технически, приведенное выше уравнение говорит Excel возвести 16 в степень 1/2.Но почему мы заключаем 1/2 в скобки? Потому что, если мы этого не сделаем, Excel сначала возведет 16 в степень 1 (операция экспоненты выполняется перед делением), а затем разделит результат на 2. Поскольку любое число, возведенное в степень 1, является самим числом, мы в конечном итоге делит 16 на 2. Напротив, заключая 1/2 в круглые скобки, вы указываете Excel сначала разделить 1 на 2, а затем возвести 16 в степень 0,5.

Как видно на скриншоте ниже, один и тот же расчет со скобками и без них дает разные результаты:

Вот как вы делаете расчеты в Excel.Благодарю вас за чтение и надеюсь увидеть вас в нашем блоге на следующей неделе!

Вас также может заинтересовать

.

Об авторе