Как рассчитать дебиторскую задолженность: Порядок расчета дебиторской задолженности — формула

Порядок расчета дебиторской задолженности — формула

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

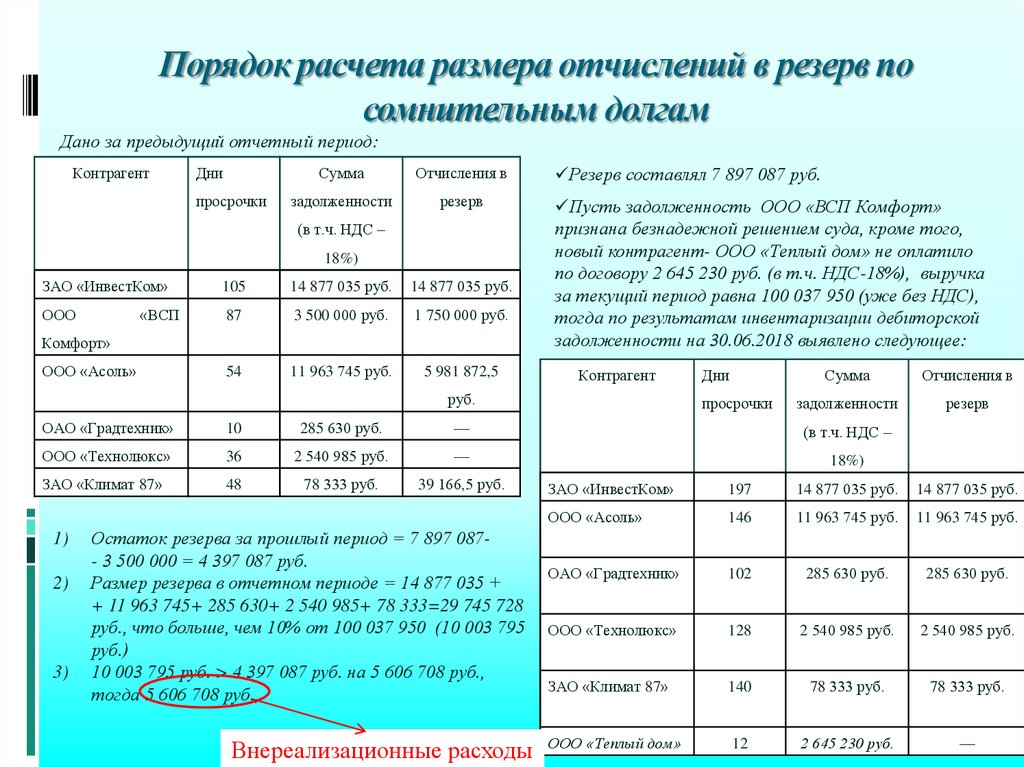

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если… Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч.

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

Формулы для их расчета вы найдете в материале «Основные финансовые коэффициенты и формулы их расчета».

- оборачиваемости активов и др.

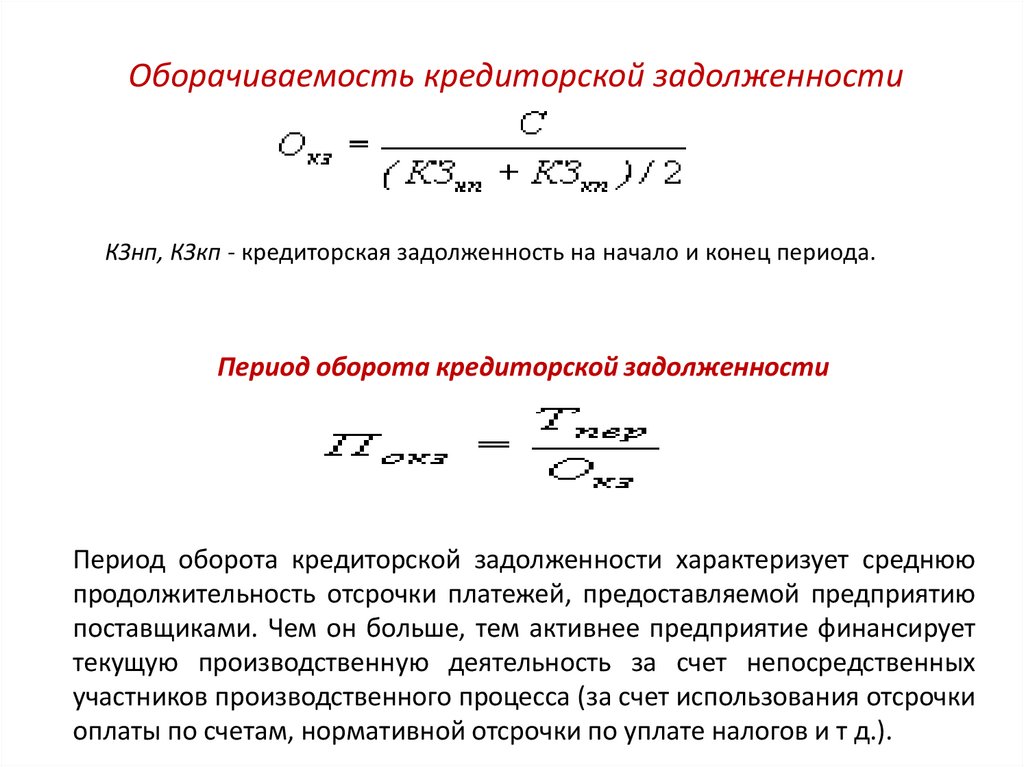

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Как рассчитать дебиторскую задолженность и связанные с ней формулы • BUOM

Любая компания, которая хочет практиковать хорошее финансовое управление, должна учитывать свою дебиторскую задолженность. Эта часть любого балансового отчета описывает, сколько денег бизнес должен своим клиентам. Зная, как рассчитать дебиторскую задолженность и связанные с ней формулы, становится легче узнать итоговую прибыль компании. В этой статье мы рассказываем, что такое дебиторская задолженность, формулу расчета средней и коэффициента оборачиваемости, примеры расчетов, как отражать дебиторскую задолженность в балансе и разницу между дебиторской и кредиторской задолженностью.

Что такое дебиторская задолженность?

Дебиторская задолженность (AR) — это счет в балансовом отчете компании, который представляет собой деньги, которые клиент должен бизнесу за продукты или услуги, которые клиент получил и оплатил по краткосрочному кредиту. Сторона, которая поставила товары или услуги, перечислит свои статьи дебиторской задолженности в своем финансовом балансе как актив, потому что вы получите деньги в будущем.

Сторона, которая поставила товары или услуги, перечислит свои статьи дебиторской задолженности в своем финансовом балансе как актив, потому что вы получите деньги в будущем.

Для компании типично отправлять счета своим клиентам и клиентам с определенными условиями оплаты, большинство из которых имеют короткое время обработки, но могут варьироваться до полного календарного года до наступления срока полной оплаты. Условия — это то, что бизнес, предоставляющий продукты или услуги, может использовать в качестве универсального стандарта, или они могут работать с каждым клиентом индивидуально, чтобы придумать механизмы оплаты, которые устраивают обе стороны.

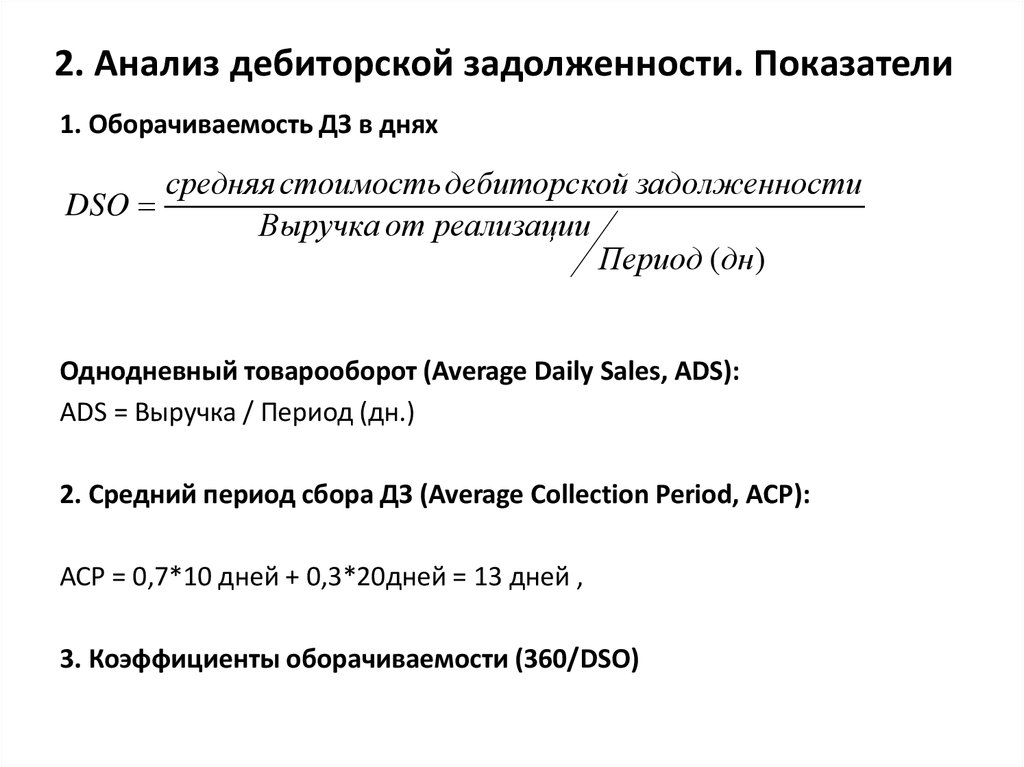

Как рассчитать среднюю дебиторскую задолженность и коэффициент оборачиваемости

Владельцы бизнеса или бухгалтеры обычно подсчитывают дебиторскую задолженность каждый месяц или каждый квартал, чтобы знать, сколько денег остается непогашенным, исходя из платежей, которые клиенты все еще должны бизнесу. Для расчета дебиторской задолженности выполните следующие действия:

1.

Сложите все расходы

Сложите все расходыВы захотите сложить все суммы, которые клиенты должны компании за продукты и услуги, которые компания уже поставила клиенту. По сути, эти покупки были сделаны в кредит, и клиент должен был заплатить остаток в краткосрочной перспективе. Каждое предприятие может рассчитать свою дебиторскую задолженность за разные периоды времени, например ежемесячно или ежеквартально.

2. Найдите среднее значение

Некоторые компании хотят знать среднюю дебиторскую задолженность, и это делается путем сложения всех сумм дебиторской задолженности и деления на количество позиций. Вы также можете рассчитать среднюю дебиторскую задолженность, сложив начальную и конечную суммы дебиторской задолженности за определенный период времени и разделив ее на два.

3. Рассчитайте чистые продажи в кредит

Это первый шаг в расчете коэффициента оборачиваемости дебиторской задолженности. Чтобы рассчитать чистую выручку от продаж в кредит, вычтите возвраты продаж и надбавки за продажи из продаж, которые вы сделали в кредит.

4. Разделите чистые продажи в кредит на среднюю дебиторскую задолженность.

Вот как вы рассчитываете коэффициент оборачиваемости дебиторской задолженности. Этот коэффициент дает вам лучшее представление о том, насколько успешно вы собираете деньги, причитающиеся бизнесу.

По какой формуле рассчитывается коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности полезен для компаний, поскольку он дает владельцу бизнеса представление о том, насколько хорошо компания управляет своими доходами и активами. Более высокий коэффициент оборачиваемости означает, что компания более успешно получала платежи от клиентов за определенный период времени за поставленные товары или услуги.

Формула расчета коэффициента оборачиваемости дебиторской задолженности:

Коэффициент оборачиваемости дебиторской задолженности = Чистые продажи в кредит / Средняя дебиторская задолженность

Пример расчета средней дебиторской задолженности и коэффициента оборачиваемости

Предположим, спортивный центр Ричи продает спортивное оборудование для взрослых и молодежных спортивных лиг. Если они хотят рассчитать свою среднюю дебиторскую задолженность, им нужно сначала узнать, что указано в их листе дебиторской задолженности, и выполнить расчет. Если сумма, которую клиенты должны им, составляет 30 долларов за новую пару шнурков, 800 долларов за стойки ворот, 200 долларов за новые хоккейные коньки, 400 долларов за защитное снаряжение, 500 долларов за две пары бутс и 2000 долларов за футболки команд, Richey’s сложит семизначную сумму. и разделите на семь, чтобы получить среднюю сумму дебиторской задолженности в размере 661 доллара.

Если они хотят рассчитать свою среднюю дебиторскую задолженность, им нужно сначала узнать, что указано в их листе дебиторской задолженности, и выполнить расчет. Если сумма, которую клиенты должны им, составляет 30 долларов за новую пару шнурков, 800 долларов за стойки ворот, 200 долларов за новые хоккейные коньки, 400 долларов за защитное снаряжение, 500 долларов за две пары бутс и 2000 долларов за футболки команд, Richey’s сложит семизначную сумму. и разделите на семь, чтобы получить среднюю сумму дебиторской задолженности в размере 661 доллара.

Средняя дебиторская задолженность = 30 долларов + 800 долларов + 200 долларов + 400 долларов + 500 долларов + 2000 долларов + 700 = 4630 долларов / 7 = 661 доллар.

Это означает, что в среднем клиенты получают кредит от Richey’s Sports Center на сумму 661 доллар, который они должны вернуть.

Используя этот же бизнес, вы также можете рассчитать коэффициент оборачиваемости. Предположим, что у спортивного центра Ричи было 100 000 долларов продаж, но прибыль составила 10 000 долларов. Тогда их чистые продажи в кредит составят 90 000 долларов. При той же средней дебиторской задолженности их коэффициент оборачиваемости составит 173,90.

Тогда их чистые продажи в кредит составят 90 000 долларов. При той же средней дебиторской задолженности их коэффициент оборачиваемости составит 173,90.

Коэффициент оборота = (100 000 – 10 000 долл. США) / 661 долл. США = 90 000 долл. США / 661 долл. США = 136, что означает, что Спортивный центр Ричи смог погасить свою среднюю дебиторскую задолженность 136 раз за год.

Вы также можете рассчитать, сколько времени в среднем требуется покупателю, чтобы заплатить вашей компании за покупки, которые он сделал в кредит, разделив количество дней в году на коэффициент оборачиваемости вашей дебиторской задолженности.

В этом примере оборачиваемость дебиторской задолженности в днях составляет 365/136 = 2,68, что означает, что покупателям требуется всего два-три дня, чтобы заплатить магазину то, что они должны. Во многих случаях, чем меньше времени требуется покупателю для выплаты долга, тем лучше бизнес-метод для получения платежа или тем выше лояльность клиентов к компании.

Как отразить дебиторскую задолженность в бухгалтерском балансе

Несмотря на то, что дебиторская задолженность представляет собой деньги, причитающиеся бизнесу, эти суммы учитываются в балансе как активы, поскольку в какой-то момент платеж поступает от клиента. Обычно в балансовый отчет включают графики, которые информируют вас о статусе этих платежей. Для отражения дебиторской задолженности в бухгалтерском балансе:

Обычно в балансовый отчет включают графики, которые информируют вас о статусе этих платежей. Для отражения дебиторской задолженности в бухгалтерском балансе:

1. Создайте счет

Дебиторская задолженность начинается с создаваемого вами счета-фактуры, в котором подробно описывается транзакция между бизнесом и клиентом. Счет-фактура должен включать позиции для продуктов или услуг, которые получил клиент, сумму каждой из них, общую сумму, которую клиент должен (включая налог с продаж), и дату платежа. Отправьте этот счет клиенту и используйте его для отслеживания непогашенных денег.

2. Отправляйте регулярные отчеты

Дебиторская задолженность — это не только знание того, сколько клиент должен, но и попытка взыскания долга. Если вы регулярно отправляете отчеты клиентам, они будут знать, сколько они заплатили и сколько еще должны.

3. Запись платежей

Когда ваш клиент оплачивает свою покупку, будь то регулярные платежи или весь баланс одним платежом, запишите эти цифры в своем балансе как «оплаченные». Запишите, когда вы получили платеж, и убедитесь, что все цифры в вашей бухгалтерской книге совпадают.

Запишите, когда вы получили платеж, и убедитесь, что все цифры в вашей бухгалтерской книге совпадают.

Разница между дебиторской и кредиторской задолженностью

В то время как дебиторская задолженность — это деньги, которые покупатель или клиент должен бизнесу, который предоставил им продукты или услуги, кредиторская задолженность — это то, что бизнес должен другим предприятиям, таким как их поставщики.

Например: если компания нанимает поставщика для доставки закусок в комнату отдыха организации, поставщик отправит счет принимающей компании. Компания, получающая закуски для своих сотрудников, теперь должна деньги своему поставщику за их услуги и продукты, поэтому она будет включать сумму счета в свою кредиторскую задолженность. Пока счет остается неоплаченным, компания-производитель закусок включит сумму счета в свой список дебиторской задолженности.

Как рассчитать дебиторскую задолженность в балансовом отчете

Наряду с денежными средствами дебиторская задолженность является самым важным числом в балансовом отчете. Это актив, который быстрее всего конвертируется в наличные; поэтому заслуживает пристального внимания.

Это актив, который быстрее всего конвертируется в наличные; поэтому заслуживает пристального внимания.

Расчет дебиторской задолженности в балансовом отчете — это не формула, а сумма всех неоплаченных счетов-фактур, выставленных клиентам. Другим способом выразить это так: дебиторская задолженность представляет собой неоплаченную общую сумму продаж продуктов или услуг, предоставленных клиентам в кредит. Это кровь компании, потому что она сильно влияет на денежный поток.

Для расчета суммы баланса дебиторской задолженности требуется, чтобы компания отслеживала все счета клиентов в книге учета дебиторской задолженности. Бухгалтерская книга дебиторской задолженности — это просто причудливое название для электронной таблицы, списка или отчета, если используется реальное бухгалтерское программное обеспечение.

Книга учета дебиторской задолженности включает подробный список счетов каждого клиента. Для каждого счета-фактуры указывается имя клиента, дата счета-фактуры, дата оплаты счета-фактуры, сумма счета-фактуры и чистая сумма к оплате по каждому счету-фактуре. Любые платежи, полученные по счету-фактуре, будут вычтены из суммы счета-фактуры, чтобы получить чистую сумму к оплате. Путем сложения чистой суммы к оплате по всем счетам определяется остаток дебиторской задолженности в балансе.

Любые платежи, полученные по счету-фактуре, будут вычтены из суммы счета-фактуры, чтобы получить чистую сумму к оплате. Путем сложения чистой суммы к оплате по всем счетам определяется остаток дебиторской задолженности в балансе.

Сумма книги дебиторской задолженности и сумма баланса должны совпадать.

Дебиторская задолженность — это нечто большее, чем просто баланс, поэтому продолжайте читать, чтобы понять расширенное обсуждение дебиторской задолженности.

Валовая и чистая дебиторская задолженность: в чем разница?

Как упоминалось выше, дебиторская задолженность представляет собой сумму, причитающуюся от продажи клиентам в кредит. Это часто называют валовой дебиторской задолженностью.

Еще один термин, связанный с валовой дебиторской задолженностью, который вы услышите, это «чистая дебиторская задолженность». Итак, в чем разница между «валовой» и «чистой» дебиторской задолженностью?

- Валовая дебиторская задолженность – это общая сумма продаж в кредит, которая еще не оплачена.

- Чистая дебиторская задолженность – это общая сумма продаж в кредит, которая еще не оплачена, за вычетом любой суммы, которая, вероятно, не будет оплачена.

Чистая дебиторская задолженность, вероятно, нуждается в дополнительных пояснениях. Каждый раз, когда вы продаете в кредит, существует риск, что покупатель не заплатит за поставленные вами товары или услуги. Причины могут включать банкротство, плохой денежный поток или нечестность.

Эту безнадежную сумму часто называют « Резерв на сомнительные счета ». Это метод учета, используемый для отслеживания расчетных сумм, которые, вероятно, невозможно получить. Он называется контрсчетом, потому что он уменьшает другой счет, в данном случае дебиторскую задолженность.

Чистая дебиторская задолженность = Валовая дебиторская задолженность – Резерв по сомнительным долгам

Резерв по сомнительным долгам может быть фактической строкой в балансе и появится непосредственно под балансом дебиторской задолженности. Резерв по сомнительным долгам является кредитом баланса, так как уменьшает дебетовое сальдо дебиторской задолженности.

Резерв по сомнительным долгам является кредитом баланса, так как уменьшает дебетовое сальдо дебиторской задолженности.

Если вы подозреваете, что счет или счет не будут оплачены, после нескольких попыток взыскания, вы должны сделать запись в журнале, чтобы записать эту сумму в резерв для сомнительных счетов. Фактически вы не удаляете счет-фактуру из дебиторской задолженности; вы просто отслеживаете сумму, которая не будет собрана, чтобы вы могли легко определить настоящую дебиторскую задолженность.

Бухгалтерская проводка для учета резерва по сомнительным долгам выглядит следующим образом:

- Дебет: Расходы по безнадежным долгам

- Кредит: Резерв по сомнительным счетам

Обратите внимание, что в этот момент вы признаете расходы (расходы по безнадежным долгам), которые представляют собой счет отчета о прибылях и убытках, уменьшающий чистую прибыль. Если в какой-то момент вы решите, что безнадежный счет точно не будет получен, вы удалите его из своей дебиторской задолженности и резерва на сомнительные счета, сделав следующую запись в журнале:

- Дебет: Резерв по сомнительным счетам

- Кредит: Дебиторская задолженность

Какие существуют три классификации дебиторской задолженности?

Существует три классификации дебиторской задолженности: дебиторская задолженность, векселя к получению и прочая дебиторская задолженность. Хотя дебиторская задолженность является наиболее распространенным типом дебиторской задолженности, важно понимать другую дебиторскую задолженность и ее отличия.

Хотя дебиторская задолженность является наиболее распространенным типом дебиторской задолженности, важно понимать другую дебиторскую задолженность и ее отличия.

Основное различие между тремя классификациями дебиторской задолженности заключается в следующем: сроки.

Дебиторская задолженность

Дебиторская задолженность представляет собой краткосрочную дебиторскую задолженность. Как правило, бизнес рассчитывает получить дебиторскую задолженность в течение 30-60 дней. Дебиторская задолженность относится только к сумме, причитающейся от клиента в результате продажи товаров или услуг. Это продажи в кредит с краткосрочным сроком погашения, связанные с основной деятельностью бизнеса.

Векселя к получению

Векселя к получению представляют собой краткосрочную или долгосрочную дебиторскую задолженность (определение см. ниже). Как правило, более 60 дней. Векселя к получению носят более формальный характер и обычно включают юридическое обещание заплатить. С юридической точки зрения это вексель, в котором должник предоставляет письменное обещание заплатить кредитору на основе определенной суммы в течение определенного периода времени с определенным процентным компонентом.

С юридической точки зрения это вексель, в котором должник предоставляет письменное обещание заплатить кредитору на основе определенной суммы в течение определенного периода времени с определенным процентным компонентом.

Хорошим примером векселя к получению может быть клиент, который не оплачивает свой счет в течение обычного 30-60-дневного периода. Клиент соглашается заплатить полную сумму, но ему требуется гораздо более длительный период времени. Если все стороны согласны, дебиторская задолженность будет преобразована в дебиторскую задолженность и реклассифицирована в балансе путем внесения следующей записи:

- Дебет : Векселя к получению

- Кредит : Дебиторская задолженность Прочая дебиторская задолженность

- Что такое дебиторская задолженность?

- Пояснение

- Процесс

- Формулы

- Как рассчитать? – Пример

- Важность

- Бухгалтерская запись – кредит и дебет

- AR Старение

- Векселя к получению и дебиторская задолженность

- Кредиторская задолженность и дебиторская задолженность

- Работа и обязанности

- Заключение

- Часто задаваемые вопросы

- Рекомендуемые статьи

- Когда компания продает в кредит, незавершенные платежи регистрируются как дебиторская задолженность. С другой стороны, кредиторская задолженность отслеживает сумму, которую компания должна поставщикам.

- Разрешив продажу в кредит, фирма может увеличить доход, что является важной тактикой для любой компании, стремящейся выжить в долгосрочной перспективе.

- Основной риск заключается в том, что покупатели могут не оплатить свои товары. Если компания не может возместить сумму, она регистрируется как долг, и корпорация терпит убытки.

- Сначала компании необходимо установить правильный подход к продажам в кредит.

- Не каждый клиент платежеспособен, поэтому компания требует правильной фильтрации для выбора благонадежных клиентов.

- Установите необходимую кредитную политику, такую как кредитный лимит, время платежа, процентные ставки и т. д.

- Компания должна создавать индивидуальные счета с согласия клиента. Таким образом, если клиент не заплатит в будущем, этот счет будет служить юридическим документом.

- Счета-фактуры должны содержать все сведения о продаже, а также должен быть предусмотрен надлежащий механизм отправки счетов-фактур.

- Сотрудник AR должен отслеживать все счета, отправляемые компанией, и платежи, которые делают клиенты.

- При выставлении счетов бухгалтерская программа записывает их как продажи.

- Если компания не получит наличные деньги, они не спишут их; вместо этого они увеличат дебиторскую задолженность.

- Им также необходимо создать запись в журнале для любых безнадежных долгов.

- Во время первой записи в журнале после продажи в кредит компании дебетуют счет AR при кредитовании счета продаж.

- Когда клиент производит платеж, в журнале делается запись о дебете на счете денежных средств и кредите на счете AR.

- Некоторые компании предлагают скидки клиентам, которые платят до определенной даты. Если на то пошло, счет скидки при продаже и кассовый счет находится в дебете, а счет AR — в кредите.

- Компания понимает, что при обработке кредитных операций не все ее клиенты будут осуществлять платежи. В результате компания может время от времени нести убытки, известные как безнадежные долги.

- Существует два способа регистрации стоимости безнадежных долгов: метод прямого списания и метод резерва.

- При прямом списании компания дебетует счет безнадежных долгов, кредитуя счет AR. В методе резерва они дебетуют счет резерва, а не счет безнадежных долгов.

- Мистер X платит сумму раньше/вовремя.

- Г-н X платит часть суммы 25 сентября и другую часть 25 октября, а последний платеж 25 ноября.

- Г-н X производит полную оплату до 10 сентября. Поэтому они получают скидку 7%.

- По какой-то неизбежной причине г-н X не может произвести полную оплату. Следовательно, это будет безнадежный долг. При использовании метода списания запись в журнале будет .

- По какой-то неизбежной причине г-н X может заплатить только в том случае, если он поправится финансово. Следовательно, при использовании метода допусков запись в журнале будет 9.0029

- Чтобы рассчитать средний AR, просуммируйте начальное и конечное сальдо и разделите его на два.

- Компании должны учитывать остатки за период. Это может быть ежемесячно, ежеквартально или ежегодно.

- Формула: Средняя дебиторская задолженность = (начальное сальдо + конечное сальдо)/ 2

- Расчет этого коэффициента включает деление чистых продаж в кредит на средний AR.

- Указывает на управление бизнесом в отношении взыскания долгов.

- Формула : Коэффициент оборачиваемости дебиторской задолженности = Чистые продажи в кредит / Средняя дебиторская задолженность .

- Неотъемлемой частью любого бизнеса является доход. Это помогает компаниям увеличить доход, предоставляя продажи в кредит.

- Это важнейшая стратегия для любого бизнеса, чтобы выжить в долгосрочной перспективе. Тем не менее, клиенты должны быть заслуживающими доверия, чтобы применить эту стратегию.

- Надежная политика AR позволяет планировать денежные потоки, в результате чего отпадает необходимость в повторных консультациях с клиентами. Таким образом, организация экономит драгоценное время, деньги и усилия.

- Иногда это может помочь бизнесу заключать выгодные сделки.

- Акционеры могут использовать его для оценки эффективности фирмы по сбору денег.

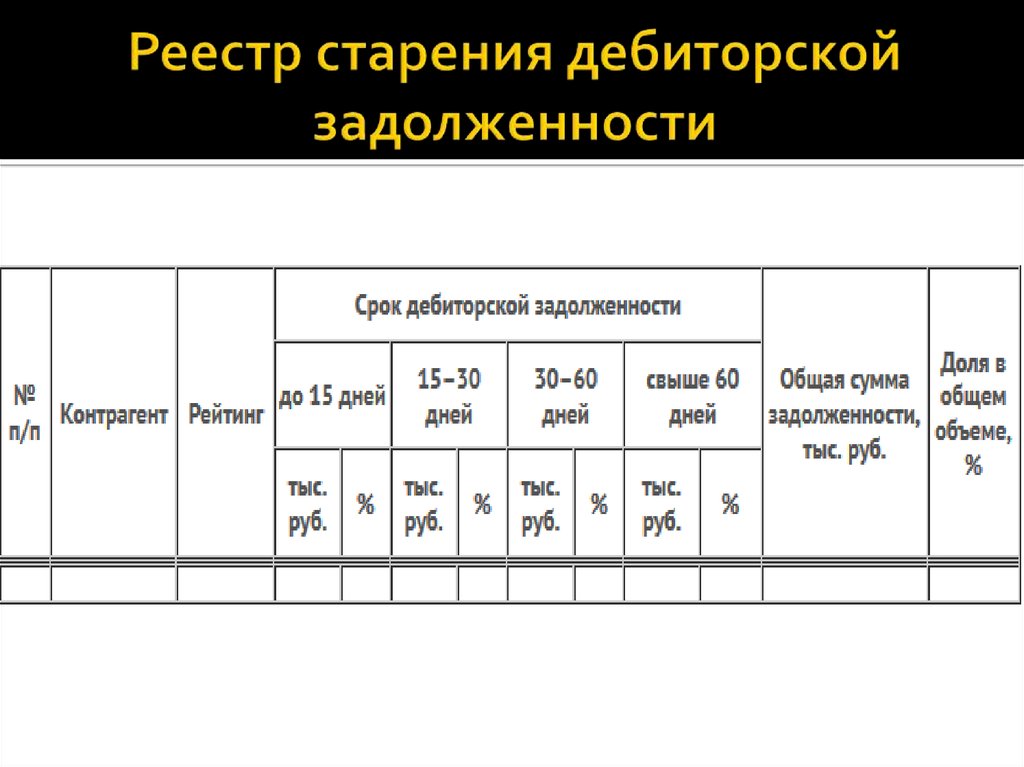

- Компании регистрируют дебиторскую задолженность в отчетах AR о старении в соответствии с тем, как долго платеж не был оплачен.

- Столбцы обычно содержат периоды дат по тридцать дней каждый. Они отображают дебиторскую задолженность, которая подлежит оплате сейчас, и ту, которая уже просрочена.

- В результате отчет о старении полезен для определения кредитных и маркетинговых стратегий. Это критерий для оценки стабильности клиентуры фирмы и финансового положения.

- Это статья бюджета в балансе, которая представляет собой неоплаченные долги клиентов.

- Эти позиции включают начисленные проценты.

- Это могут быть оборотные или внеоборотные активы в зависимости от того, когда клиент платит или может оплатить свой вексель.

- Это статья бюджета, отображаемая как активы в балансе.

- Он отслеживает денежные средства, которые клиент должен фирме, но еще не заплатил.

- Эти позиции не включают процентные начисления.

- Презумпция того, что клиент погасит долг в течение года, делает эти объекты активами.

- Это деньги, которые бизнес должен своим акционерам, кредиторам, поставщикам и т. д.

- Компания имеет преимущество, когда кредиторская задолженность больше. Это доказывает, что компания покупает в кредит больше, чем продает.

- Рост указывает на приток денег. Кроме того, снижение отражает отток денежных средств.

- Это деньги, которые клиент должен бизнесу.

- Увеличение указывает на отток денежных средств, так как больше клиентов произвели кредитные платежи, а это означает, что у компании меньше доступных денежных средств.

- Уменьшение этих счетов указывает на увеличение денежного потока.

- Он отвечает за сбор информации о счетах компании и клиентов.

- Кроме того, они должны убедиться, что компания следует политике расходов.

- Зарплата: 46 594 доллара в год.

- Они отслеживают, регистрируют и проверяют все действия по счету, связанные с взысканием задолженности.

- Они также несут ответственность за решение таких вопросов, как погашение долга посредством взаимодействия с клиентами.

- Зарплата: 51 467 долларов в год.

- Они выполняют все обязанности, связанные со счетами, от выставления счетов, аудита и отчетности до счетов и сборов.

- Они должны планировать и организовывать встречи для пересмотра политики. Они также проводят обучение персонала.

- Зарплата: 56 815 долларов в год.

4

Прочая дебиторская задолженность – это любая дебиторская задолженность, кроме дебиторской задолженности или векселей к получению. Как правило, прочая дебиторская задолженность может быть краткосрочной или долгосрочной. Примерами прочей дебиторской задолженности могут быть налоги к получению, проценты к получению, дебиторская задолженность должностных лиц, дебиторская задолженность по ссудам работникам и так далее.

Примерами прочей дебиторской задолженности могут быть налоги к получению, проценты к получению, дебиторская задолженность должностных лиц, дебиторская задолженность по ссудам работникам и так далее.

В чем разница между оборотными и внеоборотными активами?

Разница между оборотными и внеоборотными активами — это продолжительность. Текущий актив считается подлежащим взысканию в течение одного года. Внеоборотные активы считаются подлежащими взысканию в течение периода времени, превышающего один год.

Когда мы обсуждали три классификации дебиторской задолженности выше, некоторые упоминания были сделаны о сроках.

Дебиторская задолженность ВСЕГДА будет классифицироваться как текущая , так как она должна быть собрана в течение 30-60 дней.

Векселя к получению могут быть классифицированы как краткосрочные, долгосрочные или как сочетание того и другого . Если вексель к получению должен быть получен в течение периода времени, превышающего год, то сумма, подлежащая получению в течение года, классифицируется как краткосрочная, а сумма, полученная по истечении одного года, классифицируется как долгосрочная.

Прочая дебиторская задолженность может быть классифицирована как краткосрочная, долгосрочная или как комбинация того и другого . Прочая дебиторская задолженность подчиняется тем же принципам, что и векселя к получению.

В обычном балансе вы не найдете термина внеоборотные активы. Скорее вы увидите раздел текущего актива с итоговой суммой, а затем все перечисленное после раздела текущего актива предполагается в долгосрочной перспективе.

Вот снимок баланса для наглядности: Оборотные и внеоборотные активы

Дебиторская задолженность | Формула | Примеры на основе шаблона Excel

Дебиторская задолженность показывает, сколько клиенты должны корпорации. Он записывает незавершенные платежи клиентов, покупающих в кредит, и записывается в балансе как Текущий актив. Он показывает условия кредита компании для клиентов.

Содержание

Основные моменты

С другой стороны, кредиторская задолженность отслеживает сумму, которую компания должна поставщикам.

С другой стороны, кредиторская задолженность отслеживает сумму, которую компания должна поставщикам.Объяснение

Показывает клиентам условия кредита фирмы. Поскольку это добавляет ценности организации, это актив, указанный в текущих активах баланса. Он представляет собой кредитную линию корпорации, которая обуславливает, что клиенты осуществляют платежи в течение определенного периода времени. Это может занять несколько дней, месяцев или год.

По закону клиенты обязаны выплатить кредит. Это ликвидный актив, который является неотъемлемой частью оборотного капитала. Высокий оборотный капитал свидетельствует о том, что компания продает слишком много своей продукции в кредит. Напротив, если он слишком низкий, это означает, что компания работает в основном с наличными, что может быть затруднено для продаж.

Напротив, если он слишком низкий, это означает, что компания работает в основном с наличными, что может быть затруднено для продаж.

Процесс учета дебиторской задолженности

Шаг 1: Инициирование процедуры

Шаг 2. Создание и отслеживание

Шаг 3: Бухгалтерский учет

Запись в журнале – кредит и дебет

Компании управляют AR с учетом данных о продажах и взносов. Они имеют решающее значение, поскольку составляют основу финансовых показателей компании.

Пример:

Рассмотрим пример того, как делать записи в журнале.

Загрузите шаблон Excel здесь

Вы можете скачать этот шаблон записи журнала учета дебиторской задолженности здесь – Шаблон записи журнала учета дебиторской задолженности

Компания А продала г-ну X сумму в размере 60 000 долларов в кредит 25 августа 2022 г. Г-н X должен выплатить сумму в течение 90 дней, т. е. до 25 ноября 2022 г.

Первая запись в журнале о продаже будет следующей:

Теперь у нас есть три возможности:

Расчеты с дебиторской задолженностью

Средняя дебиторская задолженность

Дебиторская задолженность Коэффициент оборачиваемости

Как рассчитать дебиторскую задолженность? – Пример

Загрузите шаблон Excel здесь – Шаблон Excel дебиторской задолженности

Вы можете скачать этот шаблон Excel дебиторской задолженности здесь – Шаблон Excel дебиторской задолженности

Пример 1

Г-н Х покупает товары у Компании А в основном в кредит. Последние продажи составляют 65 000 долларов. Мистер Икс платит 20 000 долларов сразу, а остальное оставляет в кредит. Поскольку компания следует 90-дневному кредитному циклу, она конвертирует продажи в денежные средства. Рассчитать дебиторскую задолженность.

Дано,

Применить формулу.

Дебиторская задолженность составляет 45 000 долларов США. Сумма уменьшается со счетов при оплате в течение 90 дней; в противном случае это будет считаться безнадежным долгом.

Сумма уменьшается со счетов при оплате в течение 90 дней; в противном случае это будет считаться безнадежным долгом.

Пример 2

Компания А продает в кредит 1 720 000 долларов. Прибыль, которую они получают, составляет 370 000 долларов. Они отразили дебиторскую задолженность в размере 460 000 долларов США и 940 000 долларов США на начало и конец года соответственно. Рассчитайте коэффициент оборачиваемости, чтобы определить, как часто компания может собирать дебиторскую задолженность.

Дано,

Сначала рассчитаем чистые продажи в кредит.

Чистые продажи в кредит = Продажи в кредит – Возвраты.

Далее вычисляем среднюю дебиторскую задолженность.

Средняя дебиторская задолженность = (Конечный баланс + Начальный баланс) / 2

Вот расчет коэффициента оборачиваемости:

Поскольку коэффициент оборачиваемости равен 2, , компания может собирать дебиторскую задолженность дважды в год.

Дебиторская задолженность – Важность

AR Aging

Они отображают дебиторскую задолженность, которая подлежит оплате сейчас, и ту, которая уже просрочена.

Они отображают дебиторскую задолженность, которая подлежит оплате сейчас, и ту, которая уже просрочена.Векселя к получению и дебиторская задолженность

Векселя к получению

Дебиторская задолженность

Кредиторская задолженность и дебиторская задолженность

Кредиторская задолженность

Дебиторская задолженность

Дебиторская задолженность – Работа и обязанности

Обладая знаниями о дебиторской задолженности и несколькими необходимыми навыками, можно выбрать следующие рабочие места. Приведены обязанности и заработная плата для известных вариантов работы.

Приведены обязанности и заработная плата для известных вариантов работы.

Специалист

Аналитик

Супервайзер

Заключение

Это важный оборотный актив, который помогает повысить требования к оборотному капиталу. Для их обслуживания должны быть предусмотрены правильные инструменты учета и управления. Поэтому при правильном управлении продажи могут увеличиться. Однако компания должна быть в состоянии провести границу между слишком высокими и слишком низкими значениями дебиторской задолженности.

Часто задаваемые вопросы

1. Что такое дебиторская задолженность?

Ответ : Дебиторская задолженность представляет собой балансовый актив, показывающий деньги, которые клиенты должны бизнесу. Они отражают условия кредита компании для ее клиентов. Клиенты обязаны платить наличными в течение года.

2. Что происходит, когда клиенты не выплачивают кредит, который они должны?

Ответ : Дебиторская задолженность списывается как безнадежный долг или разовые расходы, когда становится очевидным, что клиент не будет платить по кредитам.

Об авторе