Как рассчитать енвд для ооо: Расчет ЕНВД для ИП: формула, примеры — Контур.Бухгалтерия

Что такое ЕНВД для ооо

Статьи › Отменить › Енвд когда отменили для ооо

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

- В чем суть ЕНВД

- В чем разница между ЕНВД и УСН

- Какие виды деятельности подпадают под ЕНВД

- Как рассчитать ЕНВД

- Чем можно заменить ЕНВД

- Кто обязан платить ЕНВД

- Можно ли применять ЕНВД без УСН

- Как узнать ЕНВД или УСН

- Как расшифровывается ЕНВД

- На каком счете учитывается ЕНВД

- Сколько составляет налоговая ставка при ЕНВД

- Кто имеет право на ЕНВД

- Когда платить налоги по ЕНВД

- Куда зачисляются суммы ЕНВД

- Можно ли работать на ЕНВД и УСН одновременно

- Как подтвердить доход на ЕНВД

- Когда убрали ЕНВД

В чем суть ЕНВД

Суть ЕНВД Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют. Это одновременно и выгода, и недостаток.

Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют. Это одновременно и выгода, и недостаток.

В чем разница между ЕНВД и УСН

Налог на УСН «Доходы минус расходы» уплачивается всегда, даже при убытке, и тогда он составляет 1% от выручки предприятия. При ЕНВД налог уплачивается в любом случае, вне зависимости от прибыльности предприятия, и является фиксированной величиной.

Какие виды деятельности подпадают под ЕНВД

На ЕНВД переводятся индивидуальные предприниматели, которые осуществляют любой из следующих видов деятельности:

- розничная торговля*;

- оказание услуг общественного питания*;

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

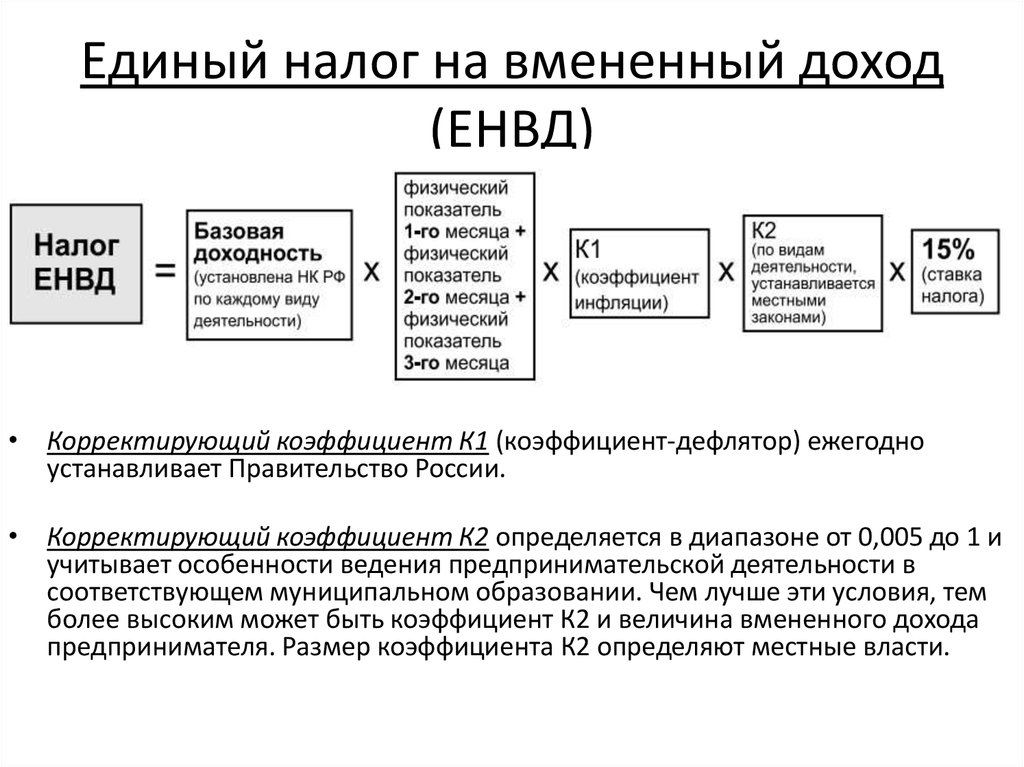

Как рассчитать ЕНВД

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005; К2 — коэффициент, устанавливается местными властями; Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Чем можно заменить ЕНВД

Общая система налогообложения (ОСН) Упрощенная система (УСН) Патентная система (ПСН)

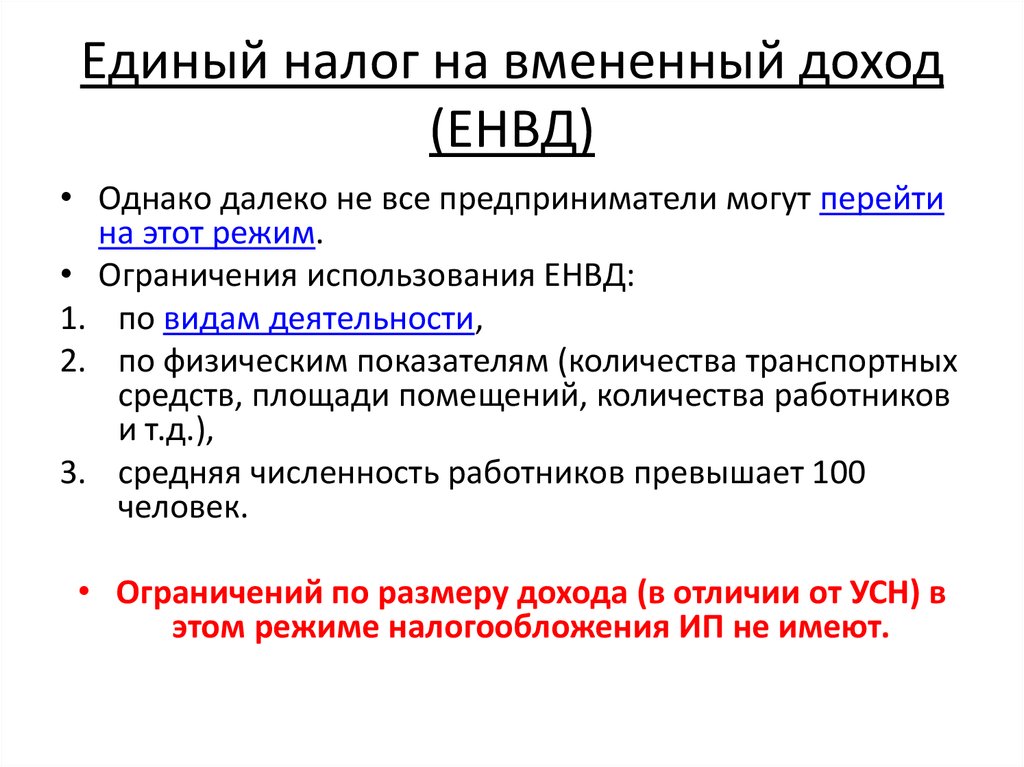

Кто обязан платить ЕНВД

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации. Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти.

Можно ли применять ЕНВД без УСН

Можно ли перейти с УСН на ЕНВД в середине года и наоборот С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения.

Как узнать ЕНВД или УСН

Как узнать, на какой системе налогообложения работает ИП:

- на УСН отражает уведомление формы № 26.2-1, утвержденное приказом ФНС № ММВ-7-3/829 от 02.11.2012;

- на ЕНВД — заявление формы ЕНВД-2 о постановке на учет плательщика ЕНВД, утв.

- на ПСН — заявление формы № 26.5-1 на приобретение патента, утв.

Как расшифровывается ЕНВД

Единый налог на вмененный доход (ЕНВД) — система налогообложения, действовавшая в России в 1998—2020 гг., заменяла уплату ряда налогов и сборов по определенным видам деятельности, cокращала контакты с фискальными службами.

На каком счете учитывается ЕНВД

Счет 68 ― единый налог на вмененный доход. Отражение по начислению ЕНВД должно проводиться последним днем налогового периода (квартала).

Сколько составляет налоговая ставка при ЕНВД

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) Чем отличается ЕНВД от других режимов налогообложения? Сколько бы вы ни заработали, платить будете одинаково — 15% от вмененного дохода.

Кто имеет право на ЕНВД

Если местные власти ввели в регионе единый налог на вмененный доход для отдельных видов деятельности, то организации и предприниматели, занимающиеся соответствующей деятельностью в данном муниципальном образовании, могут перейти на уплату этого налога (ст. 346.26 НК РФ, п.

346.26 НК РФ, п.

Когда платить налоги по ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Куда зачисляются суммы ЕНВД

(Письмо Минфина России от 15.05.2020 N 03-11-10/39975)Также обращаем внимание, что в соответствии с главой 9 Бюджетного кодекса Российской Федерации сумма налога, уплачиваемого в связи с применением ПСН, аналогично ЕНВД подлежит зачислению в доходы местных бюджетов.

Можно ли работать на ЕНВД и УСН одновременно

С 1 января 2021 года ЕНВД отменен, совмещать этот налоговый режим с УСН больше не получится. Предприниматели могут попробовать совмещать УСН и патент, а вот у организаций возможности совмещения больше не будет.

Как подтвердить доход на ЕНВД

Для подтверждения дохода предпринимателем, применяющим ЕНВД, альтернативы декларации нет. Законодательно не установлен способ учета доходов ИП, применяющих эту систему. Поэтому единственным документом, подтверждающим доход ИП, будет декларация. Даже если реальный доход значительно отличается от вмененного.

Законодательно не установлен способ учета доходов ИП, применяющих эту систему. Поэтому единственным документом, подтверждающим доход ИП, будет декларация. Даже если реальный доход значительно отличается от вмененного.

Когда убрали ЕНВД

С 1 января 2021 года на территории РФ отменяется специальный налоговый режим в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности. Организации и индивидуальные предприниматели, применяющие данный спецрежим, должны заранее выбрать другую систему налогообложения.

как рассчитать налог, порядок уплаты

Содержание статьи:

- Налоги, которые уплачиваются при применении ЕНВД

- Объект налогообложения и налоговая база

- Заключение

- Наиболее популярные вопросы и ответы на них по налогам для ООО при ЕНВД

- Список законов

Налоги, которые уплачиваются при применении ЕНВД

ЕНВД может вводиться касательно определенных типов работ:

- Услуги бытового характера.

- Ветеринарные услуги.

- Ремонтные работы, мойка и обслуживание автотранспорта, организация автостоянок.

- Транспортировка грузов, пассажирские перевозки.

- Услуги общепита.

- Размещение рекламы на специальных конструкциях.

- Предоставление в аренду помещений, земли или мест для ведения торговли.

Какие налоги уплачиваются при ЕНВД? Сюда относятся:

- «Вмененный налог».

- НДС (если товары пересекают границу РФ).

- Налог на транспорт и землю.

- ООО на ЕНВД налог на имущество также обязано уплачивать, если базой служит кадастровая стоимость.

- Личные взносы по страхованию.

Налоги, от уплаты которых освобождаются ООО, уплачивающие ЕНВД:

- Налог на прибыль.

- НДС (не касается экспортных товаров).

- Налог на имущество (если их база учитывается как кадастровая стоимость).

Объект налогообложения и налоговая база

Объектом при данной системе налогообложения служит вмененный доход. Это величина прибыли, которую потенциально может получить юридическое лицо. Вмененный доход определяется с учетом факторов, которые оказывают влияние на получение данного дохода.

Показатели, необходимые для определения налога, устанавливаются региональными властями. Местные власти также определяют, для каких видов работ действует ЕНВД. Конкретные данные для каждого субъекта и перечень видов деятельности при ЕНВД можно найти в местных законодательных актах.

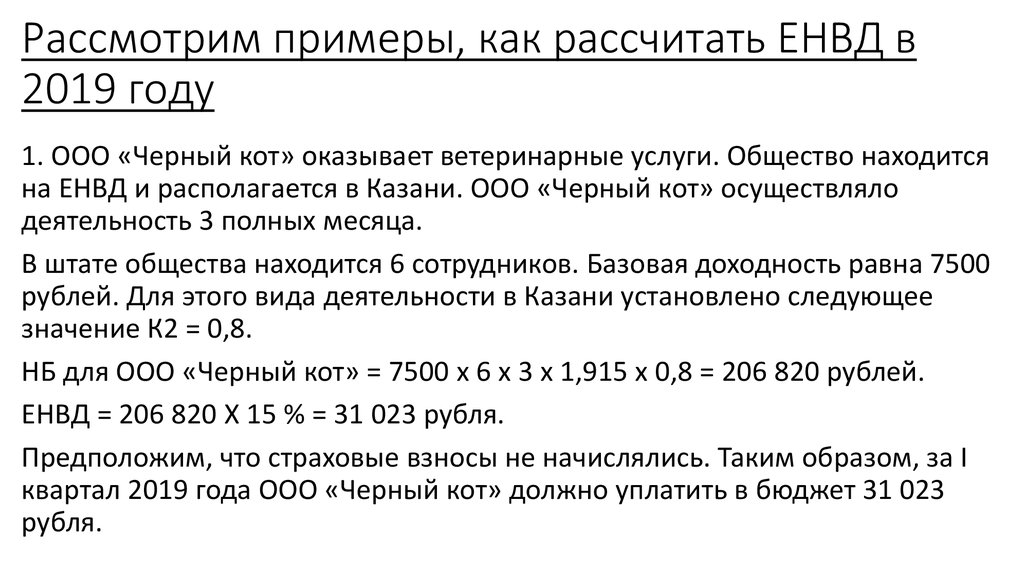

Как рассчитать налог ЕНВД для ООО? Налоговой базой при «вмененке» считается величина вмененного дохода. Его определяют путем умножения базовой доходности и физических показателей.

Базовая доходность выражается в определенной стоимости и зависит от типа деятельности ООО. Ее величина фиксируется государством в правовых актах.

Физические показатели могут меняться в зависимости от вида работ. Сюда относится численный состав, занимаемая площадь и другие факторы.

Для определения ЕНДВ необходимо учитывать корректирующие коэффициенты:

- К1 – имеет определенное значение, равное 1.798. Эта величина устанавливается федеральными органами власти в начале каждого года.

- К2 – устанавливается местными властями для конкретного вида деятельности.

Чтобы определить налог за квартал, необходимо сложить соответствующие показатели за каждый из трех месяцев.

Заключение

- Налог ЕНВД ООО оплачивает в обязательном порядке, если использует данный режим.

- ЕНВД можно применять только по отношению к определенным видам работ.

- При данном режиме снижена налоговая нагрузка на организации, и не требуется уплата определенных налогов.

- Объектом налогообложения здесь служит вмененный доход. Его величина является базой для расчета налога.

- Порядок исчисления налога включает определение вмененного дохода и корректирующих коэффициентов.

- Величина ЕНВД зависит от базовой доходности и определенных показателей.

- Базовая доходность регламентируется местными властями и зависит от типа деятельности компании.

- Физические показатели устанавливают индивидуально для каждого типа работ.

- Расчет налога по ЕНВД 2017 для ООО осуществляется на основании показателей, установленных федеральными и региональными ведомствами.

Наиболее популярные вопросы и ответы на них по налогам для ООО при ЕНВД

Вопрос: Возможно ли снизить налоговую нагрузку для ООО в 2022 году?

Ответ: Если компания платит ЕНВД, то ей требуется перечислять и другие налоги согласно данному режиму.

Снизить сумму вмененного налога можно за счет страховых взносов, которые были уплачены за сотрудников организации (ст.346.32 НК РФ). Всего допускается снижение суммы налога до 50%.

К страховым взносам, которые можно использовать для снижения налоговой нагрузки, относятся обязательные перечисления на социальное, пенсионное и медицинское страхование.

Использовать страховые взносы можно в том случае, если они фактически были уплачены в данном квартале. Здесь оказывает влияния, к какому промежутку времени относятся взносы. Если произошла переплата по данным взносам, то сумма налога снижается только на расчетную величину. Переплаченную сумму можно перенести на следующий период и в дальнейшем использовать для уменьшения ЕНВД.Для уменьшения налога необходимо заполнить соответствующие графы в налоговой декларации. Данный документ сдается каждый квартал и отражает основную информацию по налогам.

Об авторе